Vuelve a crecer la aversión al riesgo en los mercados ante las dudas sobre las supuestas negociaciones ante la falta de claridad sobre quien es el interlocutor iraní con el que negocia Estados Unidos, agravado por nuevas amenazas de Trump sobre intensificar los ataques.

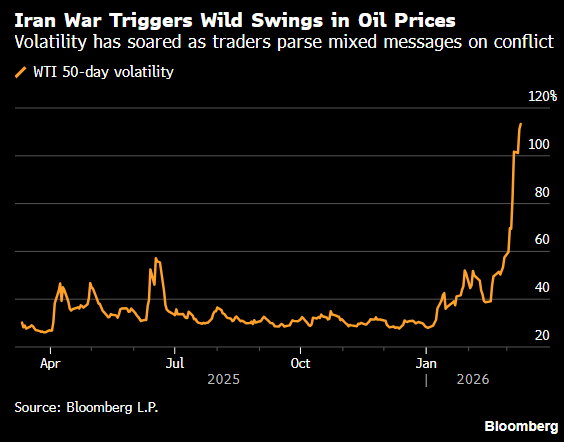

La guerra de Irán domina por completo los mercados y ha llevado a las bolsas a empezar a valorar un escenario duradero y caótico, cada minuto la situación puede girar a un lado o a otro, y lo que es actualidad mientras escribo este email puede ser cosa del pasado 10 minutos después… Los precios del petróleo y la incertidumbre han obligado a los bancos centrales a adoptar un tono más agresivo, los tradicionales activos refugio no han funcionado como se esperaba, excepto el dólar. En crisis extremas los inversores venden incluso los activos diseñados para cubrir riesgos como el oro…

Lo último es que Trump ha ampliado, de nuevo, el alto el fuego para negociar con Irán otros 10 días, hasta el 6 de Abril. Por su parte, el régimen iraní tiene como objetivo claro asegurar su supervivencia ante la mayor amenaza desde su fundación en 1979, contando con un arma estratégica de primera magnitud como es la capacidad de bloquear el estrecho Ormuz.

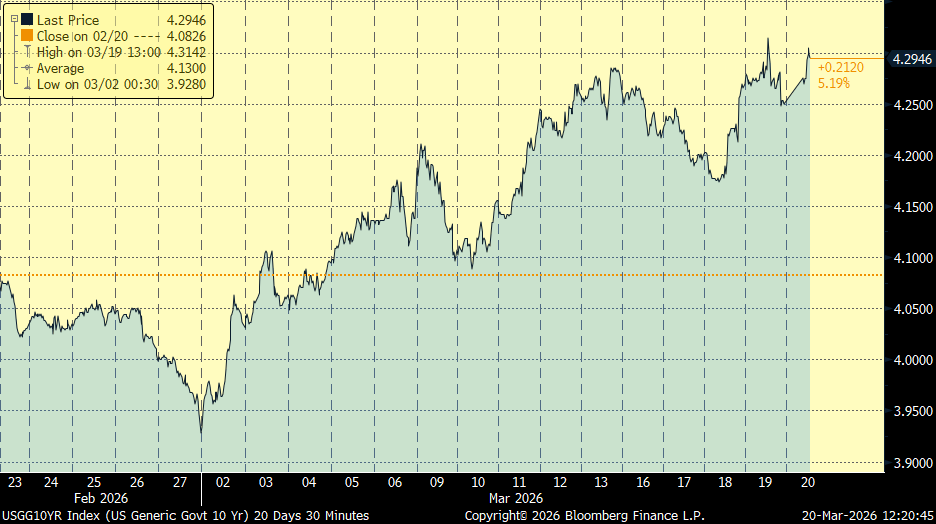

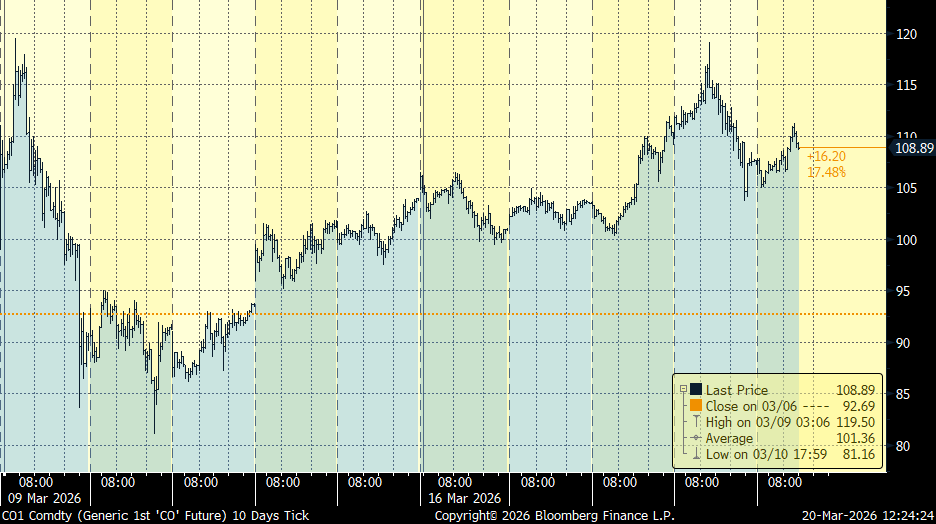

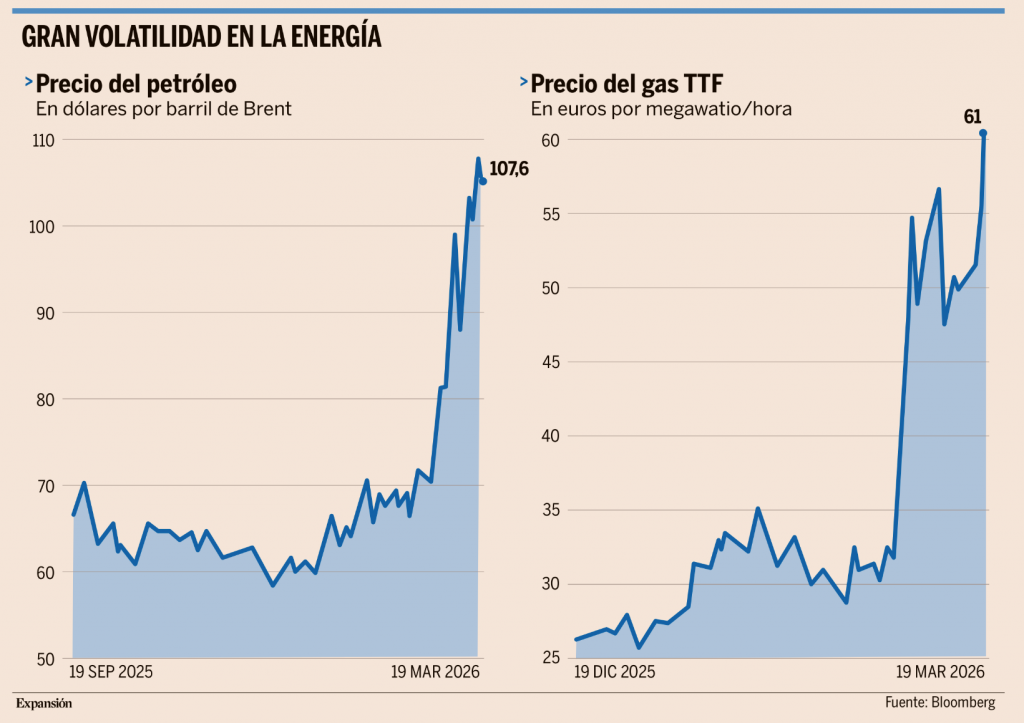

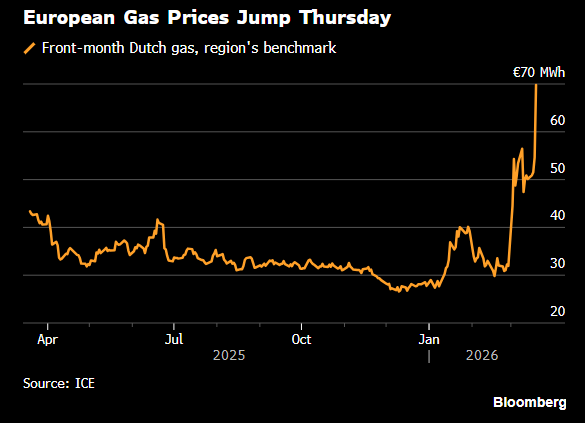

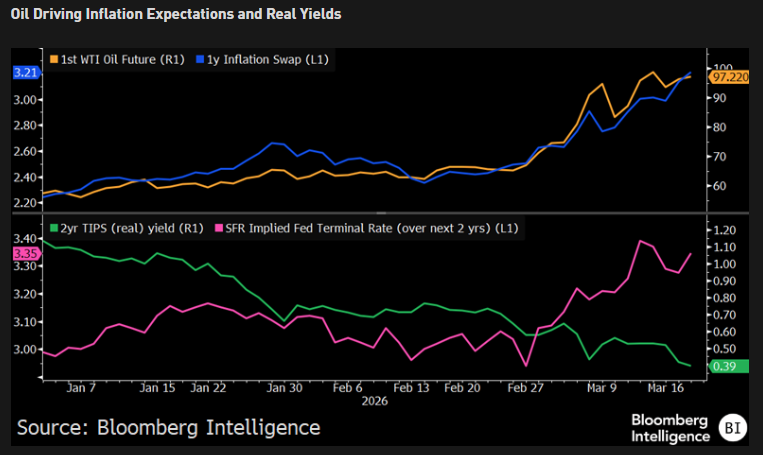

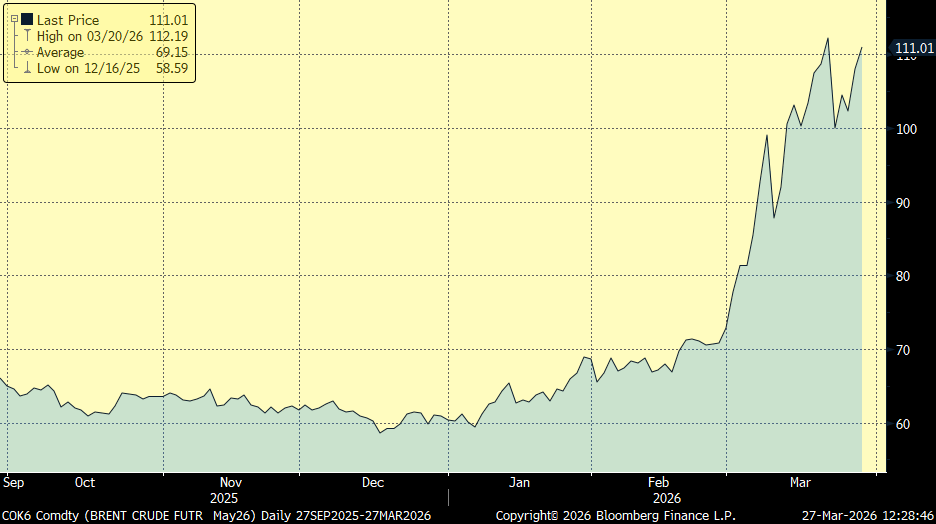

El optimismo sigue muy contenido, mañana se cumple 1 mes del inicio de la guerra en Irán y su fecha de finalización es aún muy incierta, Trump hablaba ayer de 4 a 6 semanas, teniendo en cuenta la falta de disposición de Irán a negociar y que Estados Unidos estaría barajando enviar 10.000 soldados adicionales a Oriente Medio. Con toda esta incertidumbre el precio del petróleo Brent sube y supera hoy a los 110 dólares por barril después de subir ayer un +6%. Un repunte que vino acompañado ayer de subida de las rentabilidades de los bonos soberanos, tanto en Estados Unidos, con el bono a 10 años en el 4,45%, como en Alemania, cuyo bono a 10 años cotiza a 3,10%. Por su parte, Irán, a la amenaza ayer de Trump de mayores acciones militares e instarle a negociar “antes de que sea demasiado tarde”, reiteró sus 5 condiciones para finalizar la guerra: total parada de las agresiones de Estados Unidos e Israel, implementación de mecanismos concretos que impidan nuevos ataques, definición clara de reparaciones de guerra, fin a la guerra en todos los frentes y para todos los grupos involucrados en la región, y reconocimiento internacional y garantías a la autoridad de Irán sobre el Estrecho de Ormuz.

Precio del barril de Brent últimos 6 meses:

La guerra con Irán le está suponiendo a Trump un desgaste político y social importante qué veremos si se ve reflejado en las elecciones de mitad de mandato, el proceso de aprobación de la ampliación del presupuesto de defensa en 200.000 millones de dólares implica un desgaste significativo del capital político dentro del Partido Republicano, especialmente entre los senadores más distanciados de la órbita MAGA. Además, varias encuestas indican que la popularidad del presidente ha disminuido desde el estallido del conflicto, con una mayoría de votantes republicanos no afines al movimiento MAGA (52%) posicionándose en contra de la guerra.

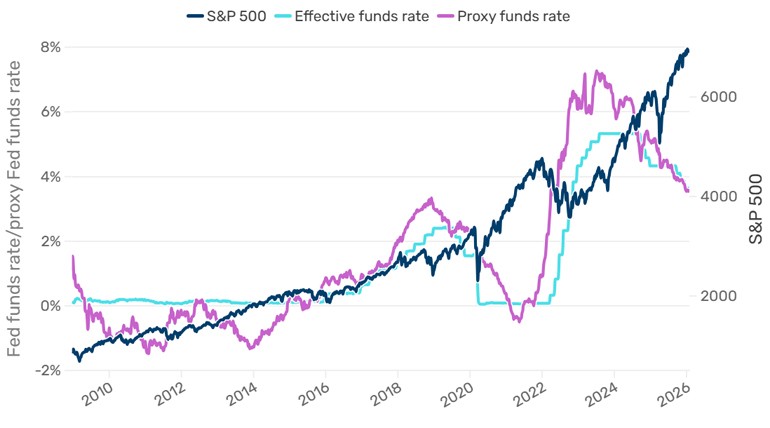

Un gráfico que sigue siendo protagonista estos días es el del movimiento de la Bolsa (S&P 500) frente al precio del petróleo (invertido).

Precio del petróleo Brent (invertido) línea blanca Vs S&P 500 línea amarilla:

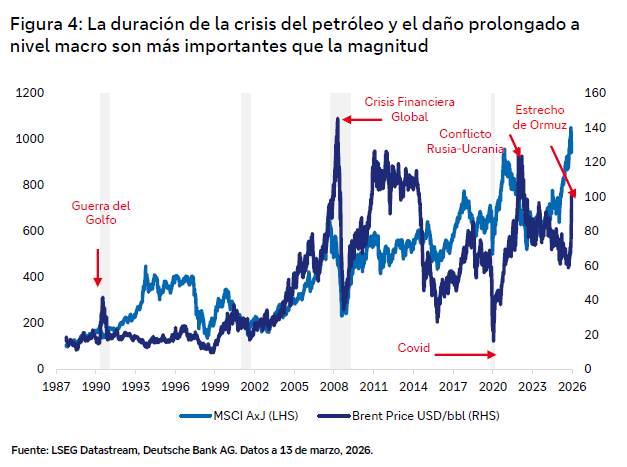

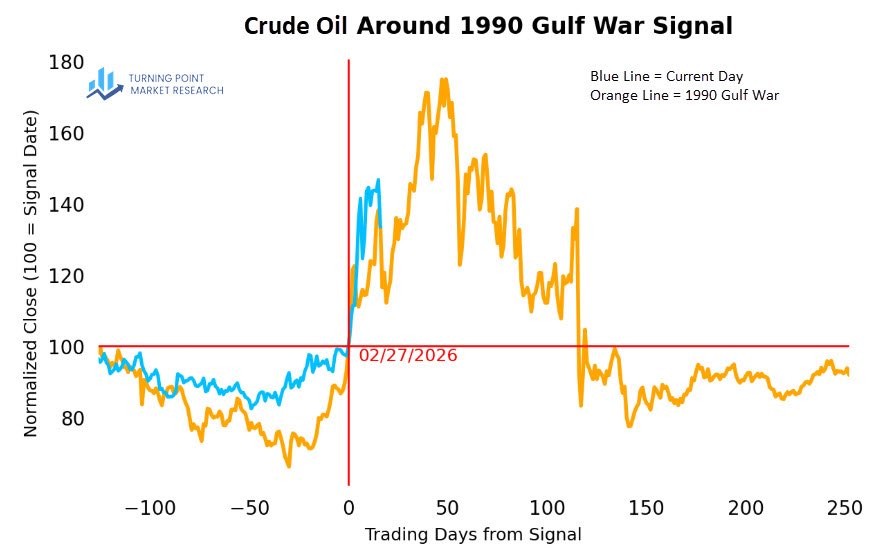

El precio del petróleo sigue la misma evolución que siguió en la guerra del Golfo de 1990:

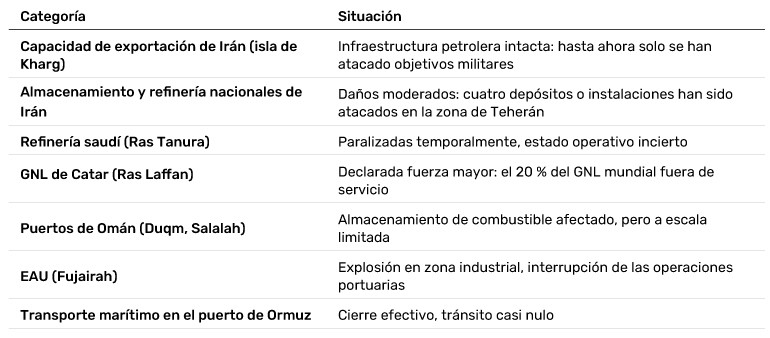

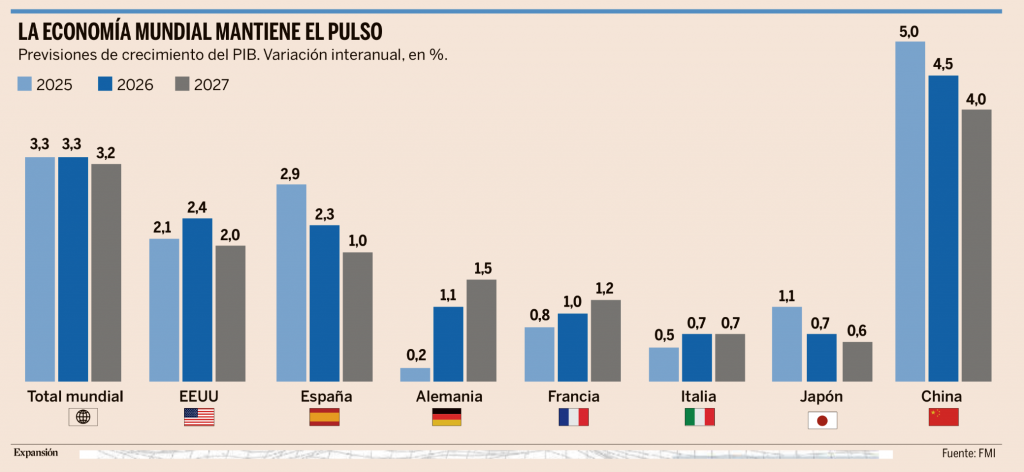

La guerra comercial declarada por la Administración Trump al resto del mundo y su ofensiva militar en Oriente Próximo se han convertido en la principal amenaza para el crecimiento global, así lo advierte la Organización para la Cooperación y el Desarrollo Económico (OCDE) en su último informe de Perspectivas Económicas Intermedias, presentado ayer. “El conflicto en desarrollo en Oriente Medio tiene costes humanos y económicos para los países directamente involucrados y pondrá a prueba la resiliencia de la economía global”, señala la OCDE, que añade que el bloqueo del estrecho de Ormuz y los daños ocasionados en las infraestructuras energéticas de la región han provocado ya “un aumento en los precios de la energía y perturbado el suministro mundial de energía y otras materias primas importantes, como los fertilizantes”. La OCDE ha decidido mantener en el 2,9% su pronóstico para el PIB mundial en 2026 (cuatro décimas menos de lo que creció en 2025) ante el sólido inicio de la actividad en el arranque del año, espoleada por la fuerte inversión vinculada a la inteligencia artificial (IA) y por unas condiciones financieras y fiscales que aún soplan a favor. Sin embargo, el organismo advierte de que el alcance y la duración de la guerra en Oriente Próximo “son muy inciertos” y de que una fase prolongada de precios altos en la energía “aumentará notablemente los costes empresariales y elevará la inflación de los precios al consumidor, con consecuencias adversas para el crecimiento”.

El Informe de la OCDE ha revisado con fuerza a la baja la proyección de crecimiento de la eurozona como consecuencia del “impacto negativo de los precios de la energía en la actividad económica”. Ahora pronostica un alza del PIB del 0,8% en 2026, cuatro décimas menos de lo que preveía en diciembre y un descalabro de seis décimas respecto al crecimiento de 2025 (+1,4%). Un frenazo en toda regla en su lento proceso de recuperación que queda plasmado en el deterioro de las expectativas de sus cuatro grandes economías. La OCDE ha recortado en dos décimas sus pronósticos para Alemania, Francia e Italia, que ahora solo crecerán un 0,8% en el caso de las economías germana y gala, y un exiguo 0,4% en el de Italia. España también ha sido revisada a la baja, aunque de su revisión es más moderada, una décima menos que en diciembre, hasta el 2,1%, en línea con el ajuste efectuado por el FMI la semana pasada al término de su tradicional análisis de la economía española al amparo del Artículo IV de la institución. Se queda una décima por debajo de las previsiones del Gobierno, y también de organismos como el Banco de España, ambos en el 2,2%. Más pesimista es S&P Global, que sitúa en el 1,9% el alza del PIB español este año tras haber rebajado en dos décimas su estimación. En cuanto a sus previsiones de inflación la OCDE prevé para este año que los precios repuntarán hasta el 4% en los países del G20 (sin contar con Turquía ni Argentina, cuyas tasas de doble dígito distorsionarían el promedio), 1,2 puntos porcentuales más de lo que se preveía en diciembre y muy por encima del 3,4% registrado en 2025. En la eurozona, la inflación dará un importante salto cuantitativo, al escalar hasta el 2,6%, siete décimas más de lo que la OCDE esperaba hace solo tres meses. Mayor será el impacto en España, donde los precios subirán de media un 3%, siete décimas por encima de lo estimado a finales del año pasado, siempre que la situación no empeore. La Organización internacional confía en que el conflicto no se enquiste y permita un gradual alivio de las presiones sobre los precios energéticos. Si ese escenario se cumple, la inflación en los países del G20 se moderaría al 2,7% en 2027.

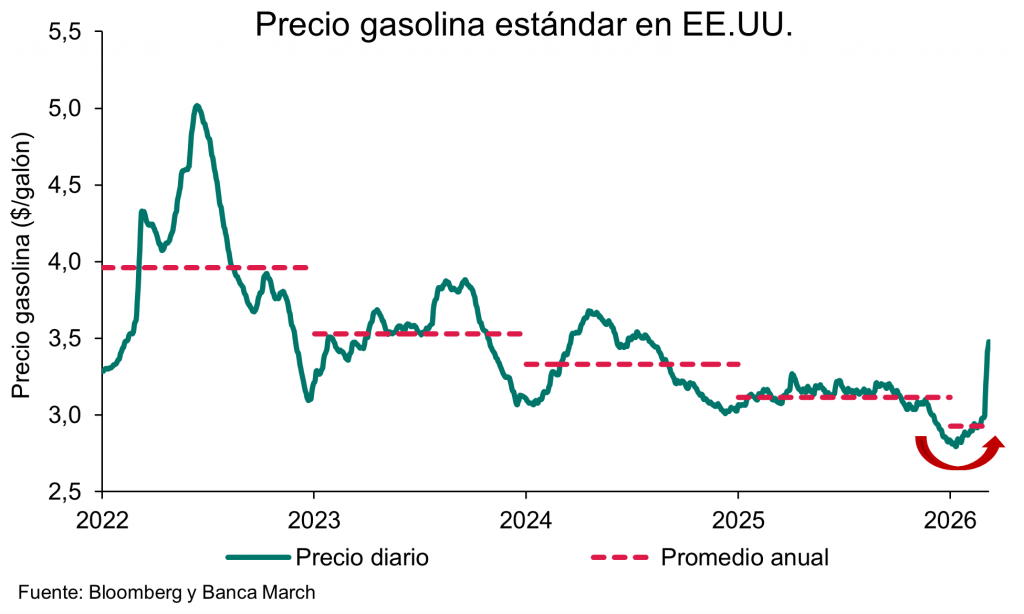

Estados Unidos ha sido una de las pocas economías de la OCDE que ha visto revisado al alza su pronóstico. En concreto, ha mejorado en tres décimas su vaticinio para el PIB estadounidense en 2026, cuando crecerá un 2%. Un avance que, según la OCDE, es fruto esencialmente del positivo arranque de su economía en el primer trimestre. Sin embargo, la Organización ya advierte de que ese tirón inicial se verá contrarrestado en los próximos meses por la desaceleración del gasto de los consumidores. Una pérdida de fuelle que será consecuencia, a su vez, de un triple cóctel de factores, menor capacidad adquisitiva de los ciudadanos norteamericanos, pérdida de impulso del crecimiento de su mercado laboral y caída de los niveles de ahorro. De ahí que el pronóstico de la OCDE para 2027 sea un alza del PIB del 1,7%, tres décimas menos que este año y cuatro por debajo de 2025. Además, y aunque Estados Unidos es el mayor productor de petróleo del mundo, con unas abultadas reservas estratégicas, y controla ahora el crudo venezolano, eso no evitará que la inflación se dispare hasta el 4,2% en 2026, 1,2 puntos más de lo estimado en el informe anterior, asestando un duro golpe al bolsillo del consumidor norteamericano, que ya paga la gasolina alrededor de un 20% más cara que antes de la guerra en Irán. Esto se debe a que, pese a su capacidad productora, Estados Unidos importa casi un tercio del crudo que consume, lo que le hace también sensible a los vaivenes de los mercados energéticos.

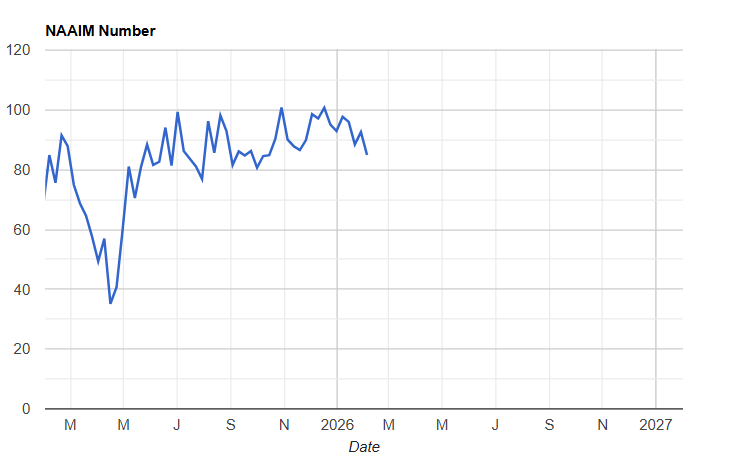

Esta semana Goldman Sachs ha subido las probabilidades de que Estados Unidos entre en recesión en los próximos 12 meses al 30% (Goldman Sachs raises its US recession probability | investingLive), el indicador de sentimiento de mercado de Goldman Sachs está en territorio neutral:

El Nasdaq Composite lleva 9 de las últimas 10 semanas cayendo, cuando este comportamiento del mercado ocurre históricamente significa que está cerca de hacer suelo y girar al alza, el índice está más alto a los 3, 6 y 12 meses de este punto el 100% de las veces:

Importante esta semana:

Trump considera que la guerra está en su fase final. Por otra parte, según fuentes del Wall Street Journal, Estados Unidos e Israel habrían decidido no atacar al ministro de Exteriores iraní. Además, Trump rechazó la idea de Netanyahu de promover un levantamiento interno en Irán. Por su parte, Irán estudia imponer peajes al tránsito por el Estrecho de Ormuz.

Según el Wall Street Journal, Trump está buscando un alto el fuego de un mes con Irán acompañado de un plan de negociación de 15 puntos. Sin embargo, las exigencias de Irán, incluyendo el cierre de todas las bases estadounidenses en el Golfo y reparaciones económicas, plantean que un acuerdo rápido es poco probable. Por otra parte, el envío este miércoles de 3.000 soldados adicionales por parte de Estados Unidos a Oriente Próximo refleja que, pese a la retórica negociadora, el riesgo de escalada sigue presente. Según Axios, es probable que se produzcan conversaciones de alto nivel en los próximos días lo que introduce volatilidad en mercado.

Esta semana hemos asistido a advertencias de grandes compañías energéticas que apuntan a riesgos inminentes de escasez de combustible, tanto en Europa como en algunas regiones de Estados Unidos. Así, el CEO de Shell señala que Europa podría enfrentarse a tensiones de suministro ya el próximo mes, mientras que Chevron advierte de una posible crisis de combustible en California.

El Secretario del Tesoro, Scott Bessent, ha desmentido informaciones que apuntaban a un posible cambio en el marco de supervisión de la Fed inspirado en el modelo del Banco de Inglaterra. Este desmentido busca calmar las preocupaciones sobre una posible politización de la política monetaria en Estados Unidos, en un momento en el que la credibilidad institucional es clave para anclar las expectativas de inflación.

En China, el primer ministro Li Qiang reiteró este lunes su compromiso con la apertura económica y el trato equitativo a las empresas extranjeras, al tiempo que reconoce la necesidad de abordar las preocupaciones de sus socios comerciales sobre el elevado superávit del país.

Esta semana en la Unión Europea han sido noticia los acuerdos que comienzan a hacerse realidad, en primer lugar, el pacto con Mercosur entrará en vigor de manera provisional a partir del 1 de mayo. Tras más de 25 años de negociaciones, en enero el Parlamento Europeo paralizó la ratificación de hacer el acuerdo definitivo, solicitando al Tribunal de Justicia (TJUE) opinión sobre su legalidad. Mientras tanto, la Comisión Europea conserva la facultad de aplicar el acuerdo de manera provisional. Actualmente, el comercio con Mercosur representa únicamente el 2,2% del total del comercio extracomunitario, pero estimaron que, para 2040, las exportaciones europeas hacia Mercosur podrían aumentar en un +39%, unos 50.000 millones de euros adicionales. El texto contempla la eliminación gradual durante 10 años de los aranceles a los bienes industriales, lo que beneficiará principalmente a los exportadores de automóviles europeos (actualmente gravados con un 35%9, a la maquinaria y los medicamentos. En cuanto a los productos agrícolas, se eliminarán los tributos al 93% de este tipo de exportaciones europeas, lo que supondrá un impulso para productos como el vino, que también soportan aranceles del 35%. A su ver, el trato liberalizará el 82% de las importaciones agrícolas procedentes de Mercosur. Para los productos considerados sensibles para los sectores europeos, como la carne de vacuno y aves, se establecerán cuotas a la importación con límites de 1,5% sobre la producción de la UE. Por otro lado, la UE y Australia firmaron este lunes un acuerdo de libre comercio, aunque aún debe ser ratificado por los parlamentos de ambas partes. En su comunicado, la Comisión Europea prevé que las exportaciones de la UE hacia Australia crezcan hasta un +33% en la próxima década, y que el valor de las exportaciones alcance los 17.700 millones de euros anuales. Los sectores clave con mayor potencial de crecimiento incluyen los vehículos de motor (que se espera que aumenten hasta en un +52%), los productos lácteos (+48%), y los productos químicos (+20%). Además, el acuerdo eliminará los aranceles sobre las principales exportaciones de la UE, como los quesos, los preparados de carne, el vino, algunas frutas y verduras, entre otros. Más aún, el acuerdo facilita el acceso de la UE a las materias primas fundamentales australianas. Australia es uno de los países con mayores recursos estratégicos ya que es el principal productor mundial de litio, con cerca del 37% de la producción global, además de contar con sectores relevantes de tierras raras (3,3%), magnesio y ser el cuarto país con mayores reservas de tierras raras. Sin embargo con Estados Unidos las tensiones comerciales siguen elevadas, con Trump advirtiendo de la posibilidad de imponer aranceles más altos si no se alcanza un acuerdo, incluyendo amenazas sobre el acceso europeo al gas natural licuado estadounidense.

En Reino Unido, el fuerte repunte de las expectativas de inflación a corto plazo de los consumidores (desde el 3,3% hasta el 5,4%) refleja un deterioro significativo en la percepción inflacionista, probablemente ligado al encarecimiento reciente de la energía.

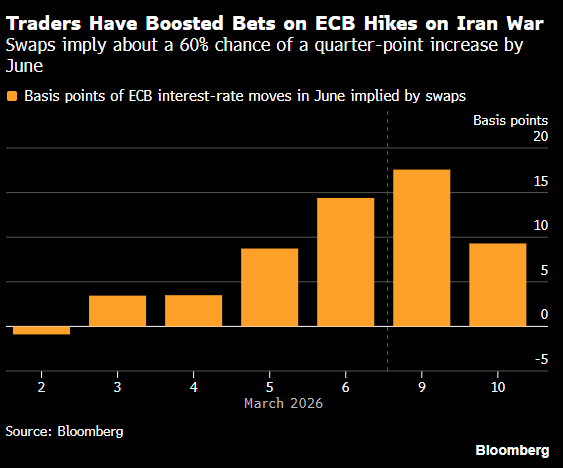

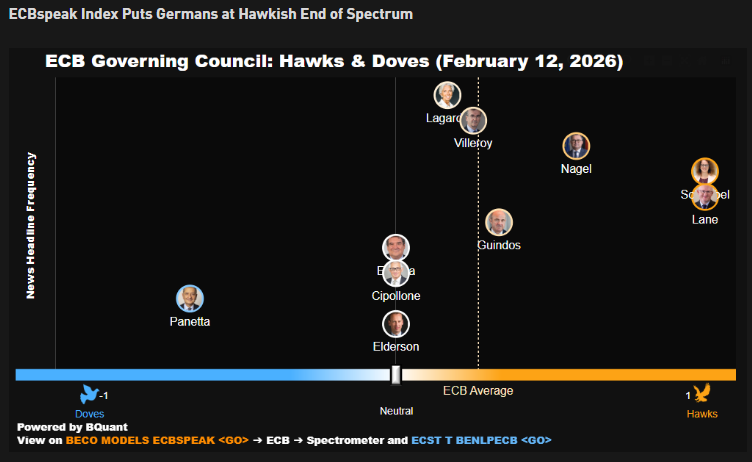

Las subidas de los tipos de interés se aproximan en la zona euro. Una semana después de dejar sin cambios los tipos en el 2%, Christine Lagarde, la presidenta del Banco Central Europeo, mostró este miércoles su predisposición a actuar para contener la inflación que pueda derivarse de la crisis energética provocada por la guerra de Irán. La banquera central, en la conferencia monetaria ECB and Its Watchers, que este año celebra su vigesimosexta edición, fue bastante explícita: “La indecisión no nos va a paralizar”. En la misma línea, Lagarde resaltó que “nuestro compromiso de lograr una inflación del 2% a medio plazo es incondicional”. El BCE se vuelve a enfrentar con una crisis energética cuatro años después de la que le llevó a impulsar los tipos de interés hasta niveles récord del 4% tras haberlos mantenido durante años en una cota inédita del -0,5%. Este tipo de situaciones son especialmente difíciles de manejar por parte de los bancos centrales pues, tal y como reconoció Lagarde, “la política monetaria no puede reducir los precios de la energía”. Normalmente, los bancos centrales suelen tratar de obviar este tipo de perturbaciones entendiendo que la política monetaria afecta a la economía con cierto retraso, por lo que puede acabar golpeando al crecimiento una vez que la situación se ha normalizado. Sin embargo, las experiencias del pasado han demostrado que, cuando elshock energético es lo suficientemente grande, genera efectos de segunda ronda en los precios que el banco central sí debe enfrentar. Y este nuevo shock derivado de la guerra de Irán tiene mimbres para ser de gran calibre. La Agencia Internacional de Energía describió la situación como la mayor interrupción del suministro en la historia del mercado petrolero mundial. Además, los ataques a la infraestructura energética, especialmente a la planta de Ras Laffan en Qatar la semana pasada, hacen que la probabilidad de una rápida normalización disminuya. “Si la crisis se intensifica, la respuesta de las empresas y los trabajadores podría ser más rápida que la vez anterior. Tenemos un recuerdo reciente de la alta inflación, lo que podría influir en la rapidez con que se trasladen los costos y se busquen compensaciones”, explicó la presidenta del BCE. Pese a esta situación, el BCE quiere mantener una total flexibilidad respecto a sus próximos pasos. Por eso, Lagarde recalcó que la autoridad monetaria no se ha comprometido a una senda concreta de tipos de interés, sino que actuará en función de lo que vayan dictando los datos y su percepción de los riesgos. Por el momento, los inversores esperan que la primera de las subidas de tipos que puede acometer el BCE llegue antes de verano, lo que pone la lupa en las cumbres de abril o de junio. Los futuros sobre los tipos de interés otorgan una probabilidad del 60% a que esa alza se materialice ya en la próxima reunión a pesar de que la autoridad monetaria suele preferir abordar los giros estratégicos en las cumbres en las que lanza nuevas proyecciones macroeconómicas. En cualquier caso, si se decanta por una subida, se espera que sea de 25 puntos básicos, lo que dejaría el precio del dinero en el 2,25% al menos hasta la siguiente reunión.

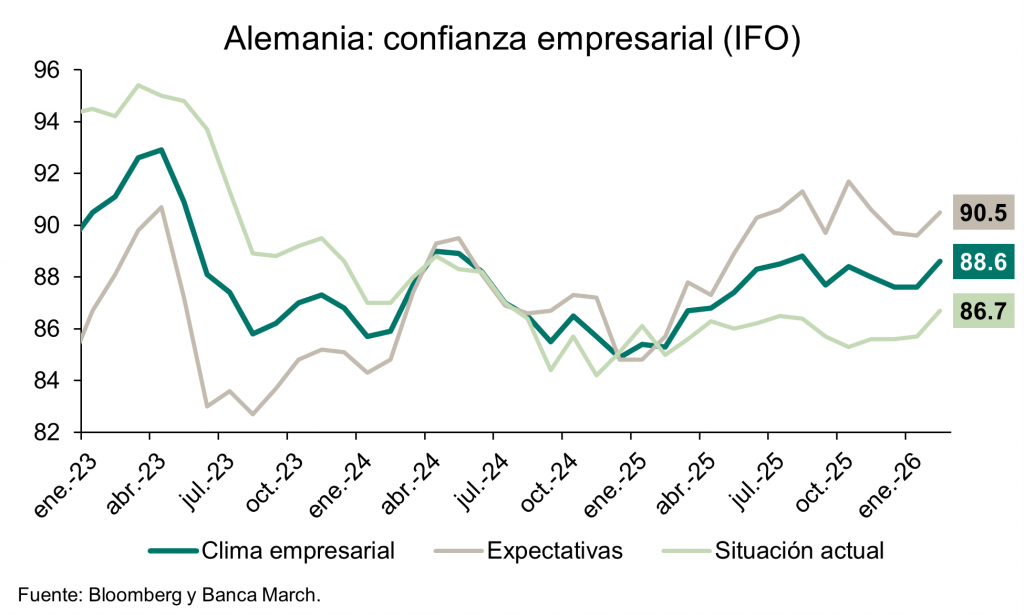

La confianza de los empresarios en Alemania se frena, presionada por la incertidumbre geopolítica y la subida de los costes de energéticos, el índice IFO de clima empresarial publicado este miércoles cayó dos puntos en marzo al retroceder hasta 86,4. En el desglose, el mayor retroceso vino por el lado de las expectativas, que bajaron hasta 86 desde el 90,2 previo, mientras que la situación actual repitió niveles de 86,7. Con este descenso, la confianza empresarial bajó a mínimos del último año.

El Ministerio de Finanzas de Japón ha advertido sobre la posibilidad de tomar “acciones contundentes” para frenar la debilidad del yen, lo que sugiere que el riesgo de intervención en el mercado de divisas está aumentando.

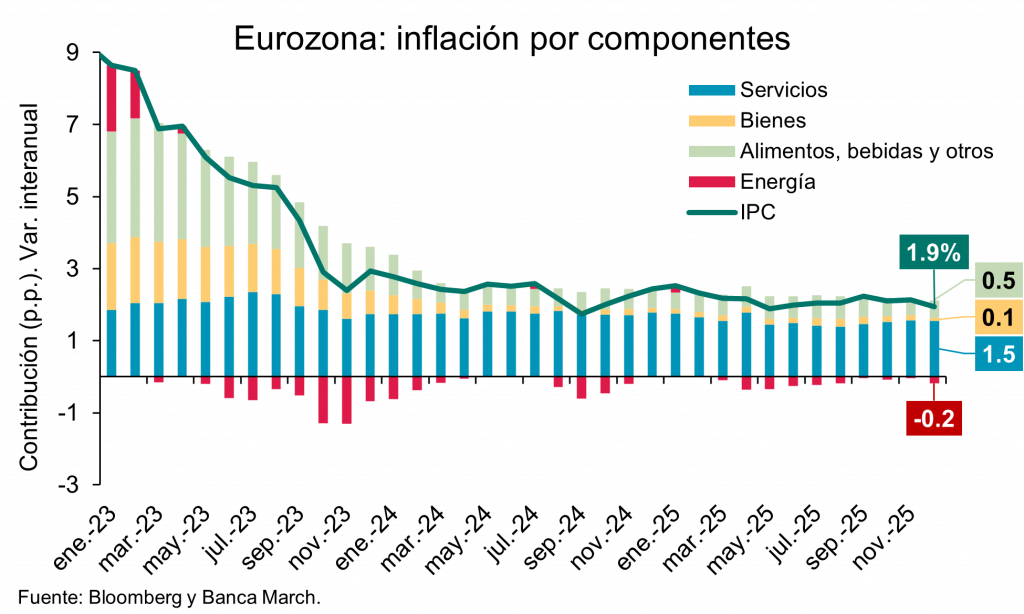

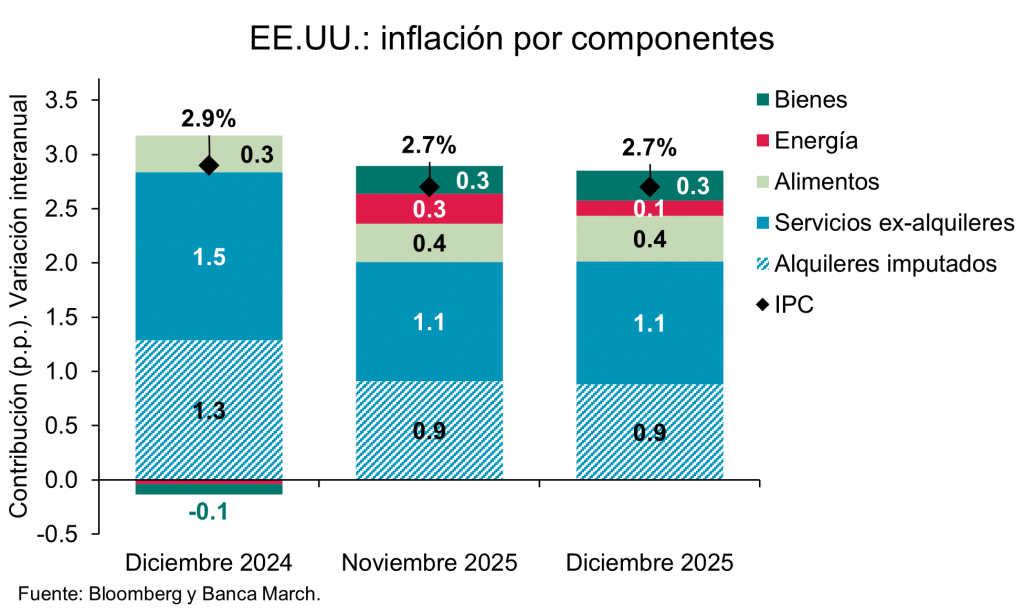

En España esta mañana se ha publicado la inflación preliminar de marzo que se aceleró tras los primeros efectos de la subida de los precios de la energía. El IPC creció un +3,3% interanual, repuntando un punto desde la cifra del mes previo. Aunque el INE todavía no ha publicado el desglose por componentes, como era esperable señaló que esta evolución de la inflación fue debida principalmente al encarecimiento de los precios de los combustibles y lubricantes para vehículos personales. Asimismo, aunque en menor medida, también influyó el descenso de la electricidad, menor que el del año pasado, y el aumento de los precios del gasóleo para calefacción, que bajaron en marzo de 2025. Por su parte, la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) se mantuvo estable en el +2,7% interanual.

Irán pone a prueba la tolerancia de Trump a la volatilidad del mercado. George Steer, Emily Herbert y Malcolm Moore. Financial Times.

Los inversores buscan el límite de resistencia que lleve a Donald Trump a modificar su política en la guerra contra Irán, mientras sus publicaciones del presidente de EEUU en redes sociales provocan fuertes fluctuaciones en el mercado petrolero. Desde que Trump inició la guerra en Oriente Próximo, ha intensificado sus amenazas contra el régimen iraní los fines de semana, cuando los mercados petroleros están cerrados, e insinúa una paz inminente cuando los precios suben. Estos mensajes forman parte de los intentos de su administración por frenar la inflación de los precios de la gasolina, a pocos meses de las elecciones de mitad de mandato, en las que las subidas de precios marcarán la agenda de los votantes.

Este patrón subraya la importancia crucial de los mercados de petróleo para el desarrollo del conflicto, así como el éxito de la Casa Blanca –al menos hasta ahora– en evitar que los precios del crudo se descontrolen. “Es evidente que [Trump] teme los altos precios de la gasolina”, sostiene Jorge Montepeque, analista de Onyx Capital Group. “Por otro lado, está su ego. No puede permitirse el lujo de perder”. El Brent alcanzó un máximo histórico superando los 119 dólares el barril el 9 de marzo y ha sufrido fuertes fluctuaciones en las últimas semanas, mientras Irán lanzaba ataques contra buques que transitaban por el estrecho de Ormuz e instalaciones energéticas en el Golfo Pérsico.

Los consumidores y las empresas estadounidenses están empezando a sentir los efectos: los precios de la gasolina han subido más de un tercio, hasta casi 4 dólares el galón, mientras que el gasóleo, vital para la industria, ha superado los 5 dólares. Un operador sénior del sector energético señaló lo que consideraba un patrón claro: cada vez que los precios del petróleo estadounidense –que actualmente cotizan unos 10 dólares por debajo del Brent– se acercan a los 95 o 100 dólares por barril, aumenta la retórica de desescalada del gobierno y la especulación del mercado sobre una posible intervención gubernamental en el mercado petrolero se intensifica. En su opinión, hasta ahora, esa presión había ayudado a contener los precios. Pero también advirtieron de que el mercado podría dispararse si comienza a haber escasez. Varios operadores creen que los precios del petróleo podrían ser más altos dada la magnitud de la perturbación causada por la guerra con Irán, pero no hay mucha gente lo suficientemente valiente como para operar en contra de las intervenciones de Trump. Sus publicaciones en redes sociales y entrevistas se perciben como maniobras diseñadas específicamente para hundir los precios

“Estas afirmaciones son falsas. El presidente Trump ha sido totalmente transparente con los estadounidenses sobre estas perturbaciones temporales y a corto plazo, y está centrado en hacer lo correcto: eliminar la amenaza que representa el régimen terrorista iraní para EEUU y nuestros aliados”, sentenció el portavoz de la Casa Blanca, Taylor Rogers.

Los inversores se han acostumbrado a la política caprichosa de Trump desde sus cambios en relación a los aranceles en esta misma época el año pasado, cuando sus numerosos bandazos dieron origen al término TACO. Pero la semana pasada, con sus mensajes contradictorios, su imprevisibilidad ha alcanzado nuevas cotas.

Desde el viernes, la administración de EEUU ha amenazado con liberar cientos de millones de barriles de petróleo de su Reserva Estratégica de Petróleo, ha desplegado paracaidistas de élite a la zona de conflicto y ha amenazado con “arrasar” las centrales eléctricas de Irán, todo ello mientras sugiere que las negociaciones con funcionarios iraníes progresan favorablemente. “Ahora hay tantos titulares contradictorios que señalan una intensificación frente a una desescalada de la guerra en Irán, que hemos entrado en el terreno de la ficción”, afirmó Mike O’Rourke, del broker Jones Trading de Nueva York.

Mientras tanto, los costes de la deuda en EEUU han alcanzado su nivel más alto en 12 meses, ya que el encarecimiento del petróleo eleva las expectativas de inflación y obliga a los operadores a reconocer que la Fed podría no recortar los tipos de interés este año.

El próximo TACO

Adivinar cuándo llegará el próximo “momento TACO” se ha convertido en la última obsesión de Wall Street. Maximilian Uleer, jefe de estrategia de activos cruzados de Deutsche Bank, ha desarrollado esta semana un “índice de presión” como indicador de la retórica inminente o de los ajustes estratégicos por parte de la administración estadounidense El índice tiene en cuenta la variación mensual en los índices de aprobación de Trump, las expectativas de inflación a un año, el rendimiento del S&P 500 de Wall Street y los rendimientos de los bonos del Tesoro estadounidense.

Monica Defend, directora del Amundi Investment Institute, afirmó que Trump se ha vuelto “mucho más sensible” a los rendimientos del Tesoro durante su segundo mandato.

Otros inversores simplemente esperan a que pase el caos, aunque les preocupa verse sorprendidos por la próxima publicación de Trump en Truth Social.

¿Puede Donald Trump alcanzar un acuerdo con Irán? Andrew England. Financial Times.

Dos días después de amenazar con “arrasar” las centrales eléctricas de Irán, Donald Trump declaró el lunes que Estados Unidos había mantenido conversaciones “muy buenas y productivas” con Teherán y que había “puntos importantes de acuerdo” entre los adversarios. La respuesta de Irán fue negar rápidamente que se hubieran mantenido conversaciones. Mohammad Bagher Ghalibaf, uno de los principales líderes iraníes durante la guerra, afirmó que “las noticias falsas se utilizan para manipular los mercados financieros y petroleros y escapar del atolladero en el que se encuentran atrapados Estados Unidos e Israel”.

La reacción tajante –incluso ante la idea de negociaciones indirectas– subraya los enormes obstáculos que se interponen en el camino de un acuerdo para poner fin a la guerra que el presidente estadounidense afirma que está al alcance de la mano.

Si Trump habla en serio sobre un acuerdo, podría haber abierto una pequeña ventana para la diplomacia. Pero Teherán desconfía de un presidente que ha lanzado ataques contra Irán en dos ocasiones mientras se suponía que las negociaciones seguían su curso y que ha insistido en la rendición total del régimen.

¿A qué podría acceder Irán?

Funcionarios iraníes, incluido el presidente Masoud Pezeshkian, han declarado que Teherán necesitaría “garantías” de que no va a ser atacado en el futuro si acepta cualquier tipo de acuerdo para poner fin a la guerra. El régimen libra lo que considera una batalla existencial que comenzó no con este conflicto, sino cuando Israel lanzó la primera guerra de 12 días contra la república islámica en junio pasado.

Desde que Trump y el primer ministro israelí, Benjamin Netanyahu, iniciaron la última guerra el 28 de febrero, la estrategia de Irán ha consistido en intentar aumentar el precio del conflicto para disuadirlos de atacar de nuevo.

Ello ha provocado una crisis económica mundial al cerrar el estrecho de Ormuz y atacar instalaciones de petróleo y gas en todo el Golfo. Fuentes internas y expertos iraníes han advertido de que el régimen podría continuar la lucha si no obtiene las garantías que busca, incluso si Trump asegura que pondrá fin a la guerra.

Irán sido bombardeado día y noche por Estados Unidos e Israel, que han lanzado miles de ataques contra la república. Aun así, ha seguido lanzando misiles y drones contra Israel y los estados del Golfo.

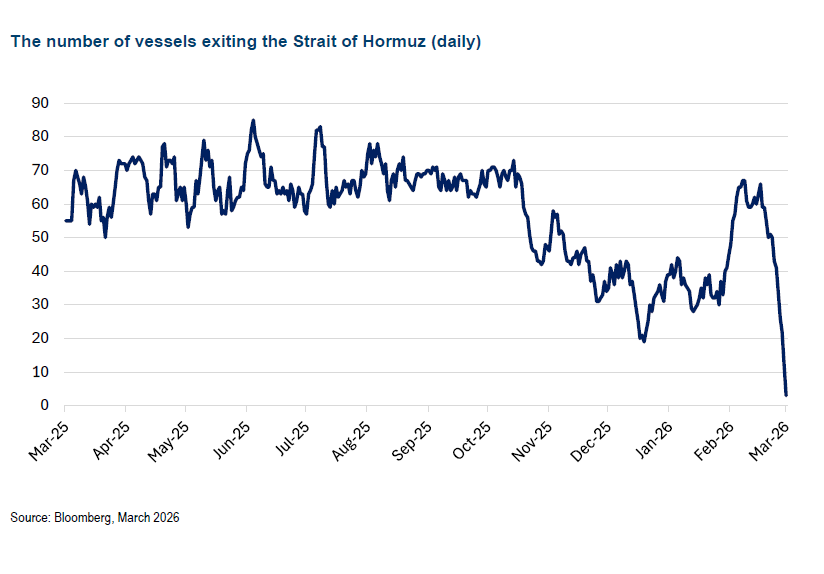

¿Hasta qué punto es fácil reabrir el estrecho de Ormuz?

Durante años, Irán ha amenazado con cerrar el estrecho, por donde transita un 20% del petróleo y el gas del mundo. Y ahora que lo ha hecho, funcionarios iraníes han indicado que la situación ya no será la misma.

La capacidad de Teherán para ralentizar el tráfico marítimo hasta casi paralizarlo mediante ataques y amenazas ha sido su principal arma de presión sobre Trump y la economía global, impulsando los precios de la energía a máximos históricos. Los buques ya no están dispuestos a arriesgarse a cruzar el estrecho.

Al menos un petrolero habría pagado dos millones de dólares por un paso seguro a través de la vía marítima. Un diputado iraní afirmó que esta sería la nueva normalidad, sugiriendo que Irán cobraría un peaje a los buques. Esto provocaría indignación entre los aliados de Estados Unidos en el Golfo, cuyas exportaciones de energía y petroquímicos se han visto gravemente afectadas por las acciones de Irán y que no querrían que esta amenaza se materializara en el futuro.

¿Qué sucederá con el programa nuclear iraní?

Trump ha insistido en repetidas ocasiones en que una de las razones por las que fue a la guerra fue para impedir que Irán obtuviera un arma nuclear, a pesar de afirmar que Estados Unidos “aniquiló” el programa nuclear de Teherán cuando participó en la guerra de 12 días de Israel para bombardear las principales instalaciones de enriquecimiento de uranio de la república en junio.

El lunes, declaró que Estados Unidos intentaría confiscar las reservas de uranio enriquecido del país. Aunque Irán posee más de 9.000 kilogramos de uranio enriquecido, la principal preocupación occidental son los 440 kilogramos que están enriquecidos a niveles cercanos a los necesarios para fabricar armas nucleares. Funcionarios iraníes aseguran que se encuentran bajo los escombros de las plantas que han sido bombardeadas.

Personas informadas sobre la última ronda de conversaciones entre Estados Unidos e Irán indicaron que Teherán había acordado “cero reservas” y diluir su uranio altamente enriquecido. Sin embargo, funcionarios estadounidenses negaron que se hubiera logrado un progreso significativo en las conversaciones, que concluyeron cuando Trump autorizó la ofensiva militar.

Vali Nasr, experto en Irán de la Universidad Johns Hopkins, afirmó que Teherán podría aceptar renunciar a su uranio altamente enriquecido si conserva cierto control sobre el estrecho.

Añadió que Irán cree que su capacidad para cerrar el estrecho sería un elemento disuasorio frente a cualquier otra guerra y que podría generar ingresos mediante el cobro de peajes a los barcos que lo atraviesan. “Esto se está debatiendo en Teherán”, declaró.

¿Qué sucederá con el programa de misiles y drones de Irán?

En su discurso anunciando el inicio de la guerra, Trump afirmó que Estados Unidos iba a “destruir los misiles iraníes y arrasar su industria. Nueve días antes, había declarado que el “100% de la capacidad militar de Irán” había sido destruida. Sin embargo, la república islámica continuó lanzando ataques diarios contra Israel y los estados del Golfo.

Irán había insistido anteriormente en que sus arsenales de misiles y drones –fundamentales para su capacidad de librar una guerra asimétrica– no están sujetos a negociación.

Pero los aliados de Estados Unidos en el Golfo, que han sufrido las peores consecuencias de los ataques iraníes, estarán desesperados por que se aborde la amenaza que representan los misiles y drones.

¿Exigiría Irán el levantamiento de las sanciones?

Este mes, Pezeshkian declaró que las condiciones de Irán para poner fin a la guerra incluían una compensación por la destrucción causada por los bombardeos, así como el reconocimiento del “derecho” de la república a enriquecer uranio y garantías internacionales para prevenir ataques similares en el futuro.

Aunque Pezeshkian no mencionó explícitamente el levantamiento de las sanciones, siempre fue un punto clave durante las rondas anteriores de conversaciones con Estados Unidos sobre el programa nuclear iraní, y fundamental para reactivar su maltrecha economía.

Irán se encontrará en una situación aún más desastrosa después de la guerra, y la república necesitará financiación para reconstruir su infraestructura y sus fuerzas armadas.

Trump nunca ha planteado públicamente la idea de ofrecer el levantamiento de las sanciones a un régimen al que ha descrito como el “principal patrocinador estatal del terrorismo en el mundo”.

El juego de Trump, el Armagedón y el TACO. Edward Luce. Financial Times.

“En tiempos de guerra, la verdad es tan valiosa que debe estar protegida por un escudo de mentiras”, dijo Winston Churchill. La verdad que se esconde tras el torbellino de palabrería de Donald Trump es que quiere salir del mismo atolladero en el que se metió. Todas las demás razones que esgrime –desde el derrocamiento del régimen hasta su alteración– son pura palabrería. A estas alturas, si Irán abriera el estrecho de Ormuz a cambio de que se le permitiera desarrollar armas nucleares, nadie podría estar seguro de si Trump rechazaría la propuesta. Si Irán lo convirtiera en el primer ganador del premio de la paz Ciro el Grande, las probabilidades aumentarían.

Esto es lo que Trump esperaba al empezar a bombardear Irán: que su régimen colapsara o se rindiera incondicionalmente en 72 horas. Ese era el Plan A. El Plan B no existía, lo que significa que Trump intenta ahora hacer lo posible por volver a la situación anterior al Plan A. Su objetivo bélico es el statu quo anterior. Si hubiera existido un Plan B, Trump habría preparado a sus aliados, desplegado dragaminas y marines estadounidenses, aumentado las reservas de petróleo e inundado los estados del Golfo con interceptores. “Nadie se lo imaginó ni siquiera”, reconoció en relación a los ataques de Irán contra otros estados del Golfo. Todos esperaban la respuesta de Irán, excepto él. De hecho, los líderes de los países del Golfo le advirtieron antes del 28 de febrero. Tampoco importa hasta qué punto las agencias de inteligencia advirtieron de los riesgos. Lo que Trump no quiere oír, simplemente no existe.

Ahora ha entrado en la fase de la guerra del palo y la zanahoria, con sus mensajes contradictorios que pierden toda credibilidad. Irán se muestra impasible a ambos. En un momento, Trump amenaza con “una fuerza y un poder que Irán nunca ha visto ni presenciado”. Aproximadamente 36 horas después, declara que Estados Unidos e Irán han mantenido “conversaciones muy buenas y productivas”. Pocos dieron crédito a esto. Es una situación extraña en la que el mundo debe esperar una declaración de Irán para comprobar si hay algo de verdad en lo que dice un presidente de EEUU. Irán respondió que no se habían producido conversaciones. ¿A quién debíamos creer?

El mundo tampoco puede confiar en las conversaciones indirectas entre Estados Unidos e Irán. En dos ocasiones durante el último año, Trump ha atacado durante las negociaciones. Por un lado está Steve Witkoff, el enviado de Trump, un hombre que no se caracteriza precisamente por su discreción. Después de que Vladímir Putin le dijera a Trump que Rusia no estaba proporcionando a Irán datos de objetivos, Witkoff afirmó que “podemos creer en su palabra”. Por otro lado, supuestamente, está Abbas Araghchi, el ministro de Asuntos Exteriores de Irán. Es un diplomático experimentado, pero no hay razón para suponer que hable en nombre de la Guardia Revolucionaria. Algunos allegados a Trump creen que el presidente del Parlamento de Irán, el conservador Mohammad Baqer Qalibaf, podría ser la Delcy Rodríguez de Irán. Pero esto suena a mera ilusión.

De cualquier forma, Trump intensificará o atenuará sus ataques según la aparente posición negociadora de Irán. El único aspecto a lo que Irán jamás renunciará es a su capacidad para desestabilizar los mercados energéticos mundiales. Sin embargo, eso es precisamente lo que Trump necesita obtener. Por lo tanto, las conversaciones indirectas están condenadas a oscilar entre amenazas desmesuradas y promesas exageradas, en consonancia con el estado de ánimo de Trump. Cada vez que quede en evidencia que ha lanzado una amenaza vacía que no ha logrado que Irán hiciera la concesión deseada, tendrá que aumentar el nivel de amenaza. Esto solía conocerse como “la brecha de credibilidad”. No hace falta ser un adivino para suponer que en algún momento insinuará el uso de armas nucleares. Eso no significaría que tenga intención de usarlas. Pero las imprudencias pueden tener consecuencias catastróficas. La otra opción es establecer un enclave estadounidense a lo largo de la costa iraní del estrecho de Ormuz. Una escalada gradual de la operación sería casi inevitable.

¿Salida pírrica?

Trump siempre podría retirarse y dejar que otros se encarguen de solucionar el problema. Como señaló Richard Haass, un alto funcionario de Administraciones republicanas anteriores, eso equivaldría a una inversión de la regla de Colin Powell, del tipo “nosotros lo rompimos, ustedes se hacen cargo”. Pero sería una salida pírrica. Irán podría seguir manteniendo el control energético mundial hasta que esté convencido de que Trump no reanudará las hostilidades. Podría prometer no volver a bombardear. Pero, ¿le creería Irán?

Es demasiado pronto para evaluar la magnitud del daño causado al poder estadounidense. Pero podemos estar seguros de que la Tercera Guerra del Golfo intensificará la carrera armamentística mundial, especialmente entre los aliados de Estados Unidos, cuya confianza se ha visto mermada. Asimismo, nos encontramos al comienzo de un boom de las energías alternativas. La energía nuclear, los paneles solares y los aerogeneradores necesitan minerales críticos. Pero actualmente no existe un estrecho de Ormuz que interrumpa el suministro de energía verde. Queda por ver cómo encontrará Trump una salida a este atolladero. Quería derrocar al régimen iraní; ahora está levantando las sanciones para que Irán pueda vender más petróleo. En medio de este torrente de amagos, bombos publicitarios, invenciones y fanfarronadas, su objetivo es volver al punto de partida. Con semejante estrategia, el caos está de más.

Os deseo una feliz Semana Santa.