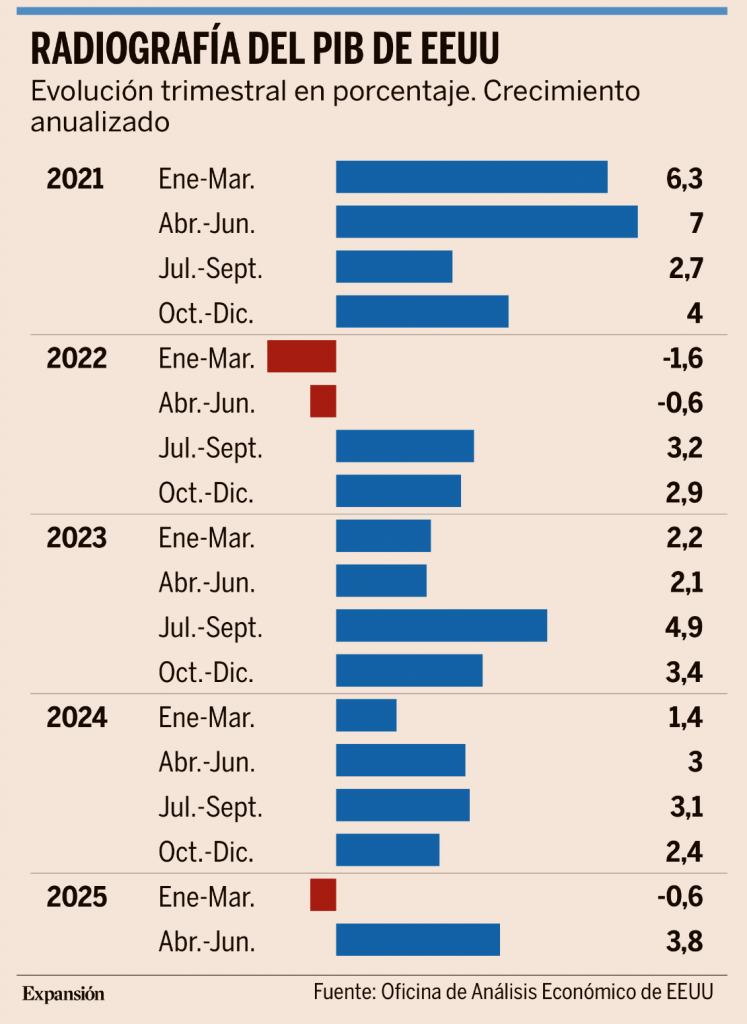

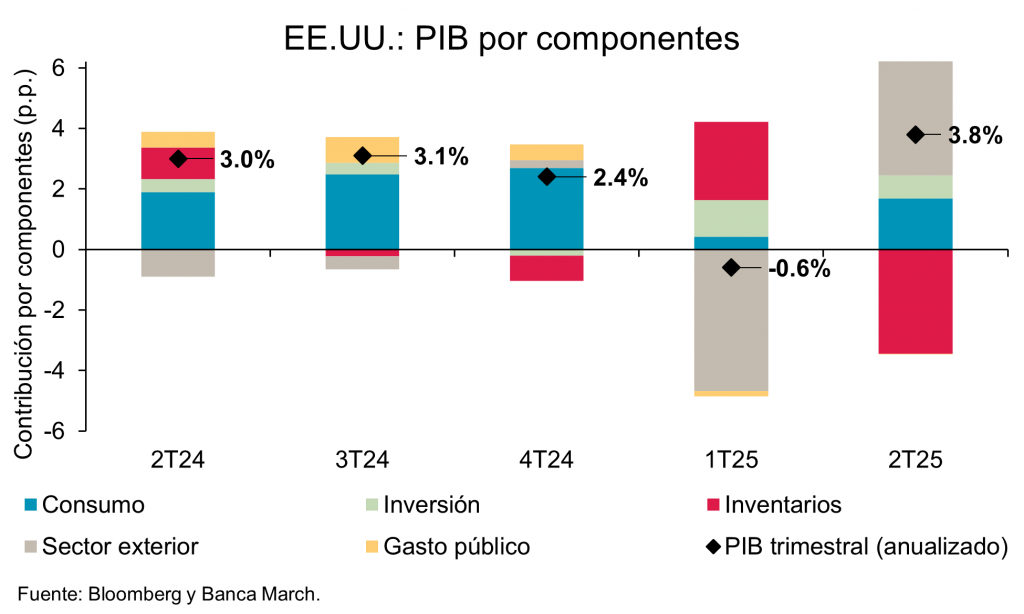

Lo que más impacto ha tenido esta semana en los mercados ha sido el dato de PIB americano conocido ayer, que sorprendió al alza e hizo que las Bolsas cayeran, que el dólar se apreciase con fuerza y que el Bono americano a 10 años volviese a tocar el 4,20%… El Gobierno de Estados Unidos anunció ayer una revisión al alza del Producto Interno Bruto del segundo trimestre hasta el 3,8%, frente al 3,3% anterior. Según la tercera estimación difundida por la Oficina de Análisis Económico, Estados Unidos creció a ritmo anualizado medio punto más entre abril y junio de lo que se estimaba inicialmente, además de un 0,9% más respecto a los tres primeros meses del año. El ajuste refleja una corrección importante en el gasto de los consumidores, que se revisó desde un crecimiento del 1,6% hacia un 2,5% en términos anualizados. Además, las “ventas finales al sector privado nacional”, una métrica clave para medir la demanda subyacente, pues excluye comercio exterior, inventarios y gasto público, se elevó un 2,9%, frente al 1,9 % estimado anteriormente. Sin embargo, los analistas recuerdan que este resultado al alza debe interpretarse con cautela, ya que detrás de la aparente fortaleza estructural del consumo, se aprecia el efecto distorsionado de las cifras vinculadas al comercio internacional y la primera etapa de la entrada en vigor de algunos de los aranceles que entraron en vigor en el segundo trimestre del año. De hecho, la cifra publicada ahora choca también con los datos del primer trimestre, cuando la economía estadounidense registró una caída del 0,6% como resultado de un frenético adelantamiento de importaciones antes de que entraran en vigor los aranceles. Durante los siguientes tres meses, esa dinámica se revirtió, las importaciones se desplomaron un 30%, lo que, al restarse del cálculo del PIB, contribuyó artificialmente al crecimiento agregado. Aun así, el motor del ajuste al alza ha sido el gasto de los hogares, que mostró un desempeño más vigoroso del estimado en encuestas previas. En concreto, el repunte del gasto en servicios (transporte, seguros y servicios financieros) fue uno de los grandes protagonistas. Además, el alza en las ventas finales al sector privado sugiere que empresas y hogares destinaron más recursos a inversión y consumo del que se pensaba inicialmente, una señal que pone de manifiesto la fortaleza de la demanda interna, pese a las turbulencias del comercio internacional. Por el contrario, el gasto público figura entre las partidas que más se resintió, con una contracción del 0,1% (frente al 0,2% estimado anteriormente). Aun así, la inversión privada en algunos capítulos, como el residencial, aún muestra debilidad, a la espera de que los tipos de interés se moderen, algo que la Reserva Federal empezó a hacer este mes de septiembre, por lo que su efecto todavía no se aprecia en estas estadísticas. Precisamente, para la Fed este dato se convierte en un nuevo quebradero de cabeza, justo ahora que había retomado los recortes de tipos. Un alza tan fuerte en la revisión del PIB del segundo trimestre da argumentos a su presidente, Jerome Powell, para volver a frenar la desescalada en el precio del dinero, justo en contra de los deseos de la Casa Blanca. El riesgo geopolítico se mantiene alto, llevando al precio del petróleo Brent cerca de 70 dólares por barril (+4,5% en la semana) y al oro a nuevos máximos históricos, lleva una subida del 2% en la semana, y del 43% en 2025.

Precio del oro en el 2025:

Estas semanas está muy movido el mercado de deuda soberana, en Europa por la difícil situación de Inglaterra y Francia. En el caso británico, la última subasta de bonos a 30 años registró una demanda inferior a la esperada, marcando el nivel más bajo en los últimos dos años. La incertidumbre en torno a la renovación presupuestaria prevista para noviembre mantiene a los inversores con muchas dudas respecto a la deuda inglesa. Inesperados giros presupuestarios y un aumento en los costes financieros dejan un agujero en las cuentas públicas que solamente una nueva subida de impuestos podría solucionar. Todo ello en medio de una economía que no acaba de despegar (último dato del 2T25 +0,30%). Por su parte, en Francia, Marine Le Pen está intensificando la presión sobre el Gobierno de Emmanuel Macron para que convoque elecciones anticipadas, aprovechando la debilidad institucional tras la dimisión del ex primer ministro Bayrou. Aunque Le Pen ha manifestado tener una relación cordial con el nuevo primer ministro Lecornu, ha dejado claro que difícilmente respaldará una ley presupuestaria que siga la línea de la anterior Administración, lo que complica las negociaciones con el principal partido de la Asamblea Nacional de cara a la aprobación de los nuevos presupuestos. La situación política condiciona profundamente la agenda económica. La compleja tarea de equilibrar las cuentas públicas mediante medidas impopulares paraliza a los Gobiernos de ambas naciones, especialmente en Francia, donde el partido en el poder no cuenta con mayoría parlamentaria. Además, el elevado endeudamiento, que se extiende en buena parte de los Gobiernos occidentales, genera un efecto contagio en los mercados.

Rentabilidad del Bono a 10 años Francés (línea amarilla) y del Bono a 10 años británico (línea blanca) durante los últimos 5 años.

Esta semana también ha tenido un movimiento fuerte el dólar, que capitaliza tanto las mayores rentabilidades de su deuda, un dato fuerte del PIB que complica más bajadas de tipos, y el menor apetito por el riesgo derivado de la retórica militar en la Europa del Este, con lo que se ha apreciado contra todas las monedas del G-10.

Eurodólar último mes:

Esta semana Estados Unidos rebajaba los aranceles a los automóviles europeos al 15% con efectos retroactivos desde el 1 de Agosto, también se hacían efectivos unos menores aranceles en farma, metales y aeronaves a partir del 1 de Septiembre, pero ayer Trump anunció aranceles del 100% a productos farmacéuticos a partir del 1 de Octubre, a menos que la compañía esté construyendo una planta en Estados Unidos. Se estima que podría aumentar el arancel medio en un 3%, desde actual 18%, aunque buena parte se podría compensar con las exenciones. Los países más afectados serían Singapur y Suiza. En las próximas semanas podrían anunciarse aranceles a semiconductores y minerales críticos, aprovechando la Sección 232 (aranceles sectoriales) para compensar la potencial invalidación de los aranceles recíprocos, el Tribunal Supremo se pronunciará el próximo 5 de Noviembre.

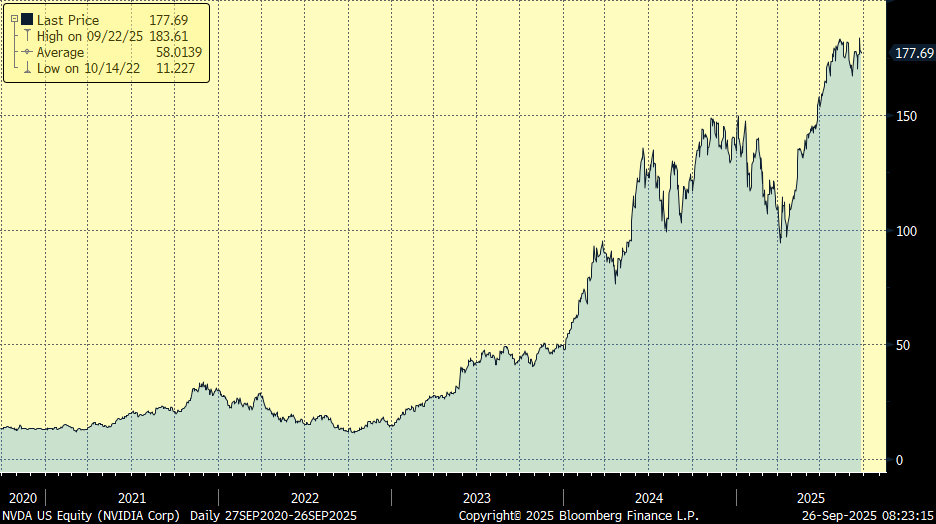

En el mundo corporativo Nvidia sigue siendo noticia, tras anunciar la semana pasada la adquisición de 5.000 millones de dólares en Intel para formalizar una alianza entre ambas compañías, este lunes comunicó un acuerdo con OpenAI, en el que invertirá 100.000 millones de dólares destinados al desarrollo de nuevos centros de datos para el entrenamiento y evolución de modelos de próxima generación. Se prevé que el despliegue de estos centros requerirá una potencia eléctrica de 10 GW, equivalente al consumo de una ciudad de ocho millones de habitantes. La primera fase empezará el año que viene y servirá de estreno para su nuevo chip Rubin, que vendrá acompañado por una nueva arquitectura de servidores llamada Vera Rubin. La inversión será paulatina, reservándose el derecho de continuar si OpenAI no crece al ritmo esperado, y el despliegue total del proyecto llevará varios años. Además, parte del acuerdo incluye que la compañía fundada por Sam Altman compre chips de centros de datos de Nvidia y que esta obtenga una participación en OpenAI, aunque sin control mayoritario, por otro lado, OpenAI podrá seguir ganando capacidad computacional ante un negocio cuyos ingresos se están incrementando, aunque todavía resultan insuficientes para las ambiciones de la organización. Este nuevo proyecto permitirá reducir sus costes de capital, complementando la iniciativa Stargate respaldada por Softbank y Oracle, además del apoyo estratégico de Microsoft. Con este movimiento, Nvidia no solo aspira a mantenerse como el principal facilitador de la infraestructura de inteligencia artificial, sino que también busca involucrarse activamente en el despliegue tecnológico y en el desarrollo práctico de los modelos de IA. El CEO de Nvidia ha subrayado en varias ocasiones que la compañía pretende ser mucho más que un simple fabricante de semiconductores. Además, OpenAI planea invertir 400.000 millones de euros en la construcción de cinco nuevos centros de datos en Estados Unidos junto con Oracle y Softbank. El proyecto refleja la magnitud de la apuesta por la infraestructura necesaria para la inteligencia artificial generativa, y supone uno de los anuncios de inversión más ambiciosos en este sector, con implicaciones tanto tecnológicas como energéticas.

Acción Nvidia últimos 5 años:

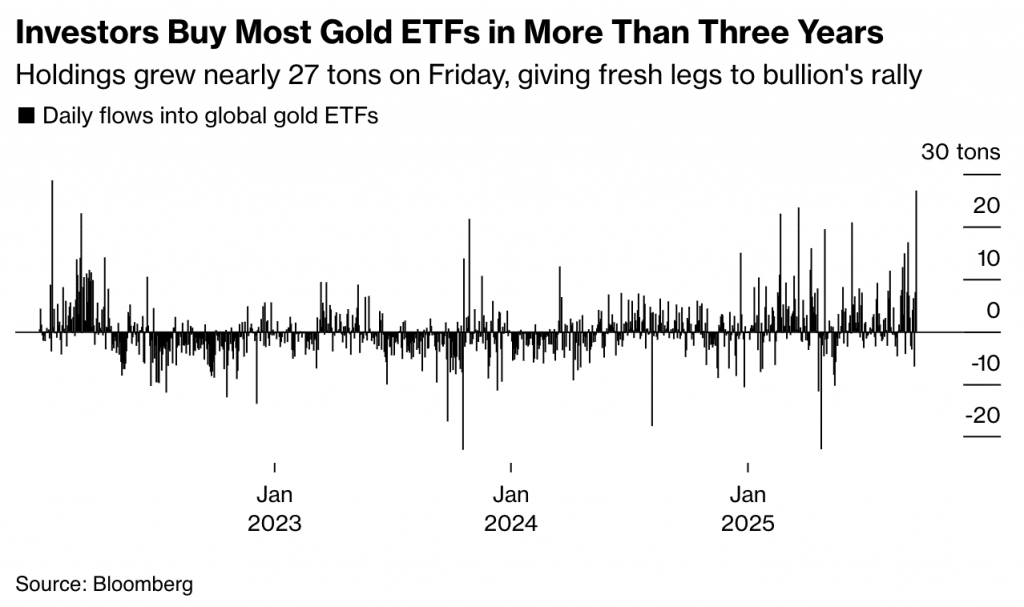

En los últimos días se ha visto el mayor flujo comprador intradía en ETFs de Oro de los últimos 3 años, lo que podría explicar la subida del precio del oro de esta última semana.

Importante esta semana:

La Reserva Federal vive un intenso debate interno sobre la dirección de la política monetaria, el recientemente nombrado gobernador de la Fed y simultáneo consejero de la Administración de Trump, Stephen Miran, defiende bajadas de 50 puntos básicos en las dos reuniones restantes del año, mientras que el resto de los gobernadores abogan por un enfoque más prudente. Miran advirtió que la política actual es demasiado restrictiva y pidió bajar los tipos de interés de forma más agresiva para evitar un aumento del desempleo, argumentando que el tipo neutral ha caído por factores como los aranceles y los cambios fiscales. Considerando que el nivel actual de tipos se encuentra en el 4-4,25%, el gobernador estima la tasa neutral en aproximadamente el 2,5%, inferior a la mediana del 3% de la Fed. Por el contrario, el presidente de la Fed de Saint Louis apoyó el último recorte como medida preventiva, pero considera que hay poco margen para más bajadas debido a la persistencia de una inflación elevada, y sólo respaldaría nuevas reducciones si el mercado laboral muestra mayor debilidad y la inflación se mantiene controlada. La presidenta de la Fed de Cleveland señaló que deberían ser más prudentes, considerando que aún hay señales de robustez en el empleo, con despidos y tasa de desempleo bajos, pero la inflación podría permanecer por encima del objetivo del +2% durante los dos próximos años. Por su parte, el presidente de la Fed de Atlanta sólo prevé un recorte de tasas para este año, ya que persisten sus preocupaciones sobre la inflación. Según sus proyecciones, la inflación subyacente cerrará el año en +3,1% y el desempleo aumentará hasta el 4,5%, sin que la inflación regrese al objetivo de la Fed antes de 2028.

En una intervención esta semana del presidente de la Reserva Federal, Jerome Powell, reiteró los riesgos que enfrenta tanto el mercado laboral como la inflación, en línea con sus declaraciones anteriores. Durante la sesión de preguntas, minimizó el papel de la inteligencia artificial en la desaceleración de la contratación, atribuyéndola principalmente al impacto de los aranceles. Powell señaló que los importadores estadounidenses están absorbiendo la mayor parte de las tarifas, aunque considera que este efecto será transitorio, sin precisar un horizonte temporal claro. Sin implicaciones monetarias de gran calado, la rueda de prensa sirvió para estructurar la visión de Powell sobre los aranceles, basada en quién asume el coste del impacto tarifario, si lo hacen los consumidores, se incrementa la inflación, si lo hacen los importadores, se resiente el empleo. En ambos casos, se mantiene la perspectiva de que este shock será temporal.

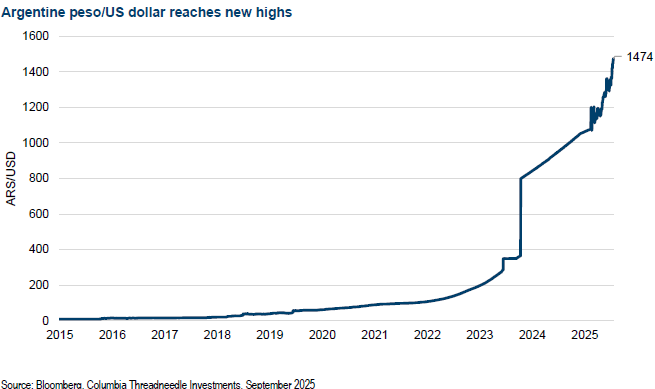

El secretario del Tesoro de Estados Unidos, Scott Bessent, declaró que Washington está dispuesto a realizar una intervención “grande y contundente” para estabilizar los mercados argentinos.

Trump cambió nuevamente de postura esta semana afirmando que Ucrania estaría en condiciones de recuperar todo el territorio perdido frente a Rusia. Por otra parte, el Presidente rechazó reunirse con los demócratas para tratar de evitar el inminente cierre del gobierno.

Nagel, presidente del Bundesbank y miembro del Banco Central Europeo, señaló que no le preocupan las valoraciones actuales del euro. Añadió que la moneda necesita un papel global más fuerte, aunque admitió que no puede sustituir al dólar como divisa de reserva principal.

En Alemania, el Ministerio de Finanzas reconoce que la economía no mostrará un repunte significativo a corto plazo, reflejando la persistencia de un crecimiento débil. No obstante, según el boletín fiscal de agosto la recaudación tributaria registró un aumento del 2% interanual, lo que ofrece cierto alivio en las cuentas públicas pese a la falta de impulso económico

También en Alemania conocimos el miércoles una moderación en septiembre de todos los componentes de la confianza empresarial alemana IFO, tanto situación actual como expectativas frente a las expectativas de ligera mejora. Este empeoramiento se produce tras un PIB del segundo trimestre débil (-0,1%) ante la menor demanda de Estados Unidos tras la acumulación de inventarios en el primer trimestre (PIB +0,3%) para adelantarse a la implantación de aranceles. El menor optimismo, más allá del impacto de aranceles y un euro fuerte, podría achacarse a la falta de concreción de reformas necesarias para aumentar la competitividad y permitir que Alemania salga de 3 años de estancamiento. De hecho, los principales institutos económicos esperan un crecimiento del PIB para este 2025 del +0,2%, y no será hasta 2026-2027 cuando se produzca la aceleración a +1,3% y +1,4% respectivamente con el apoyo de mayores inversiones en infraestructuras, unos 500.000 millones de euros, siempre y cuando éstas se destinen a su objetivo y no a cubrir agujeros presupuestarios.

En Europa el martes se publicó el PMI composite de septiembre del conjunto de la Unión Europea que mejoró ligeramente respecto al mes anterior al pasar de 51 a 51,2, en línea con lo esperado por el consenso (51,1). La referencia afianza su posición por encima del nivel de neutralidad que marcan los 50 puntos que se viene observando desde principios de este año, lo que sigue siendo compatible con un escenario de crecimiento moderado de la actividad. Por sectores, se observa un retroceso del sector manufacturero que vuelve a situarse por debajo de los 50 puntos, al pasar de 50,7 a 49,5, con una producción aumentando, pero a un ritmo moderado, después de la fuerte expansión, máximo en casi tres años y medio registrada en agosto. Por su parte, los servicios mejoraron al pasar de 50,5 a 51,4 superando las estimaciones del consenso (51,4) y registrando un máximo de los últimos 9 meses. En cuanto a la composición del dato, los nuevos pedidos no registraron cambios en septiembre, después de señalar su primer aumento en quince meses en agosto. De esta forma, el empleo también se mantuvo estable en septiembre, poniendo fin a una secuencia de seis meses de creación de puestos de trabajo. Por su parte, las presiones inflacionistas se atenuaron y tanto los costes de los suministros como los precios cobrados aumentaron a ritmos más débiles al final del tercer trimestre que en meses anteriores. Por geografías Alemania fue el principal motor de crecimiento en el mes de septiembre, registrando un aumento desde 50,5 a 52,4 lo que supone el ritmo de crecimiento más rápido en lo que va de año. Por el contrario, en Francia, la actividad total se redujo por decimotercer mes consecutivo, al ritmo más intenso desde abril pasado, al pasar de 49,8 a 48,4.

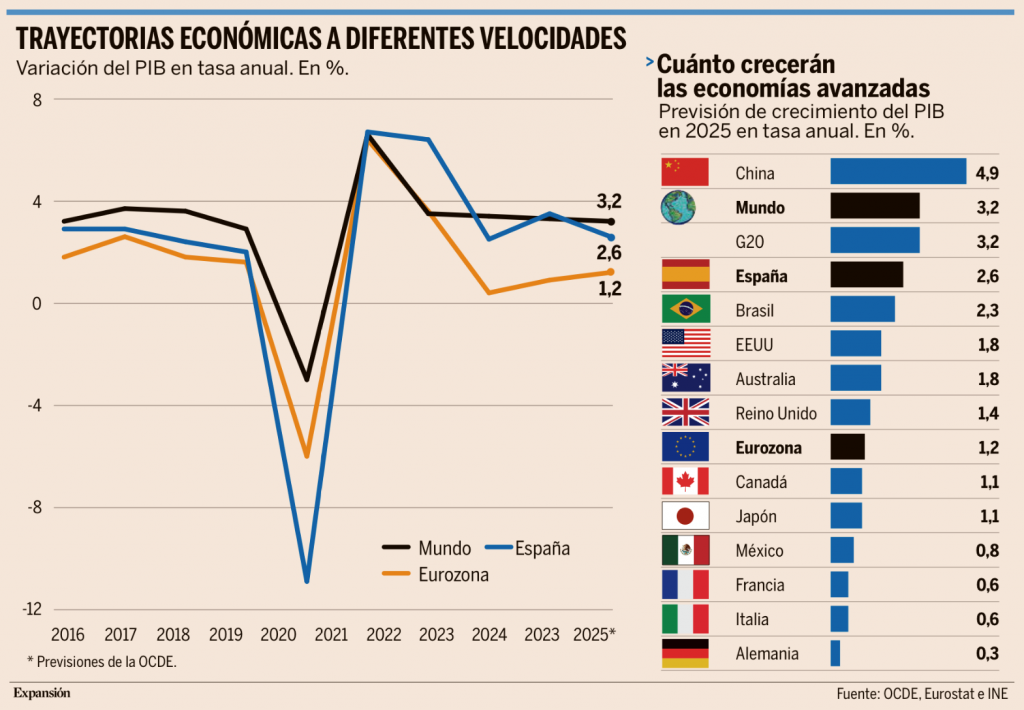

La OCDE revisó este martes al alza su pronóstico de PIB mundial en 2025, hasta el 3,2%, 3 décimas más de lo que preveía en junio (2,9%), aunque una décima menos de lo que creció en 2024. Así lo recoge en su informe de Perspectivas Económicas Intermedias presentado esta semana, en el que justifica su ajuste al alza por la solidez mostrada por muchas economías, en especial las emergentes, gracias a que la industria y el comercio se anticiparon al golpe arancelario que se avecinaba. La OCDE admite que los “efectos completos” del mazazo arancelario “aún no se han sentido” porque las empresas los están absorbiendo inicialmente a costa de sus márgenes, pero advierte de que su influjo se hace cada vez más visible en las decisiones de gasto, en los mercados laborales, que se enfrían, y en los precios que paga el consumidor. En otras palabras, la revisión al alza obedece esencialmente a esa anticipación en las exportaciones, pero la OCDE ya alerta de que los aranceles, junto a la elevada incertidumbre política, irán frenando el comercio y la inversión, reduciendo el crecimiento al 2,9% en 2026.

La OCDE, que en junio rebajó al 2,4% su previsión para el PIB español ha vuelto ahora a revisarlo al alza, hasta el 2,6%, en línea con otros organismos como el Banco de España, ambos menos optimistas que el Gobierno de Pedro Sánchez, que la semana pasada mejoró su pronóstico al 2,7%. El club de los países industrializados también avisa de un gradual enfriamiento del crecimiento español, aunque de forma más moderada que el Banco de España. Así, pronostica un avance del PIB del 2% en 2026, frente al 1,8% que augura el supervisor español.

España crecerá más del doble que el conjunto de la zona euro (un 2,6% frente el 1,2% estimado para el bloque de la moneda única), casi nueve veces más que Alemania, que después de dos años consecutivos en recesión apenas crecerá un 0,3% este año, y más del cuádruple que Francia e Italia, que apenas lo harán un 0,6%, la primera sumida en una grave crisis política, y la segunda bajo la presión y el lastre de sus males endémicos, entre ellos un grueso endeudamiento y una productividad pobre y estancada. Este escenario se repetirá en 2026, cuando la zona euro frenará al 1%, la mitad de lo que crecerá España, aunque Alemania acortará distancias tras sacudirse la debilidad de los últimos años con un alza del 1,1% (aun así, una décima menos de lo que la OCDE estimaba en junio), y Francia repuntará hasta el 0,9%. Italia, por contra, repetirá en el 0,6%, una décima menos de lo augurado antes de verano.

En esta línea esta mañana en España se ha revisado al alza el PIB del Segundo Trimestre del año. La economía nacional se aceleró un +0,8% trimestral, lo que elevó el ritmo de crecimiento frente al año pasado hasta el +3,1%. La fortaleza de la demanda interna empuja al alza el crecimiento, con el consumo de los hogares creciendo un +3,4% interanual y la inversión (Formación Bruta Capital Fijo) un +5,4%. En conjunto la demanda interna crece a ritmos del +3,5%.

Hoy tendremos revisión del rating soberano de España por parte de Moody´s y de Fitch, después de que hace dos semanas S&P lo elevara a A+ con perspectiva estable, tras 6 años sin cambios. Teniendo en cuenta que los ratings de Moody´s y Fitch se sitúan por debajo del de S&P y ya tienen el rating de España en perspectiva positiva, podríamos ver mejora, utilizando argumentos similares, mayor crecimiento que la Eurozona y una razonable situación fiscal.

En Italia, según el Financial Times, Meloni estudia congelar la edad de jubilación en 67 años, eliminando el mecanismo por el cual dicha edad queda ligada a la evolución de la esperanza de vida y que hace que, si los italianos viven más, la edad mínima de jubilación suba automáticamente cada cierto periodo. En paralelo, el ministro de Finanzas Giorgetti señaló que es “absolutamente necesario” que los bancos aporten más ingresos al presupuesto.

La Fed se equivocó. Michael R. Strain. Project Syndicate. Director de Estudios de Política Económica, American Enterprise Institute.

Como muchos esperaban, la Reserva Federal de Estados Unidos bajó 25 puntos básicos (hasta 4%-4,25%) la tasa de referencia. Una ligera mayoría del Comité Federal de Mercado Abierto a cargo de la decisión prevé nuevos recortes en las reuniones de octubre y diciembre; y se prevé que la flexibilización monetaria continuará en 2026. Pero la Fed ha optado por una política demasiado laxa y corre riesgo de tener que volver a subir las tasas el año que viene.

El argumento a favor de iniciar un ciclo de flexibilización monetaria se basó en tres apreciaciones. En primer lugar, que el deterioro de la mejora en la creación de empleo (en los últimos tres meses, la economía estadounidense creó una media de sólo 29.000 puestos de trabajo netos al mes, y el empleo se contrajo en junio) es un fuerte indicio de debilitamiento del mercado laboral. En segundo lugar, que la inflación subyacente va camino de regresar a la meta de la Fed, aunque de forma gradual. Y, en tercer lugar, que hay una distancia considerable entre la tasa de referencia de la Fed y el tipo de interés en el cual ya no estaría frenando el crecimiento económico. Según la autoridad monetaria norteamericana, este tipo neutral se sitúa en el 3%.

Pero la Reserva Federal se equivoca en los tres ítems.

Las cifras de empleo son difíciles de interpretar, como resultado de cambios súbitos en las pautas de inmigración. Es probable que la creación neta de empleo necesaria para seguir el ritmo de crecimiento de la población sea de menos de 50.000 puestos al mes. Incluso es concebible que futuros cambios en los flujos migratorios netos lleven el nivel neutral de creación mensual de empleo a territorio negativo: puede ocurrir que para que el mercado laboral estadounidense se mantenga a la par de los cambios demográficos haya que reducir puestos de trabajo.

Rigidez laboral

La mejor medida de rigidez del mercado laboral suele ser la tasa de desempleo (un cociente que tiene en cuenta los cambios migratorios tanto en el numerador como en el denominador); y adquiere importancia adicional que esos cambios dificultan la interpretación de las estadísticas de empleo. La tasa de desempleo en agosto fue del 4,3%, una cifra bastante baja que sólo ha crecido diez puntos básicos en el último año.

Los salarios cuentan la misma historia que la tasa de desempleo: muestran un crecimiento firme, que se va enfriando lentamente, e indica que las estadísticas de empleo nos dicen más sobre la oferta de trabajadores que sobre la demanda por parte de las empresas.

Un deterioro notable del mercado laboral como el que insinúa la Fed sería muy difícil sin un aumento de la cantidad de despidos. Pero durante el último año la cifra se mantuvo estable (alrededor de 1,8 millones de despidos al mes, más o menos el mismo nivel que en 2019, con un mercado laboral caliente).

En cuanto a la inflación subyacente, estoy más preocupado de lo que parece estar la Fed. Aunque durante 2021 ésta demoró reconocer la amenaza inflacionaria, su decidida respuesta en 2022 llevó a que la inflación subyacente empezara a reducirse en la segunda mitad del año. La inflación núcleo, medida por el deflactor del gasto en consumo personal (GCP), se redujo tres puntos porcentuales entre la primera mitad de 2022 y la primera mitad de 2024.

Pero en el último año, la inflación núcleo de GCP no mejoró, ya que entre abril de 2024 y abril de 2025 cayó sólo 28 puntos básicos. Y lo más inquietante es que después de eso aumentó, llegando al 2,9% en julio, muy por encima del objetivo de la Fed, yendo en la dirección equivocada.

Puede que esta aceleración de la inflación subyacente obedezca a subidas de precios por única vez como resultado de los aranceles de Trump. Pero el gasto en consumo (principal motor de la demanda agregada) se mantiene firme. Los datos de ventas minoristas de agosto sorprendieron a los analistas (que esperaban cifras menores), con un fuerte incremento interanual del 5%.

Esta fortaleza se refleja en los pronósticos a muy corto plazo. Los economistas de Goldman Sachs están previendo un crecimiento anualizado de la economía del 2,5% este año, y los cálculos de la Reserva Federal de Atlanta apuntan a un 3,3% en el trimestre actual. Las dos estimaciones superan el potencial subyacente sostenible de la economía, lo que implica presión alcista sobre los precios.

Tipo neutral superior

A juzgar por el mercado laboral, la inflación de precios, el gasto en consumo y la actividad económica general, no parece que una tasa de referencia del 4,4% haya puesto un freno significativo a consumidores y empresas. El cálculo que hace la Fed del tipo neutral está equivocado. La tasa de referencia necesaria para que la Fed ponga freno a la demanda parece ser superior al 4%. Pero la Fed tiene intención de bajarla al 3,6% este año, y un recorte adicional en 2026. Es probable que esto genere escasez de mano de obra en un mercado laboral que ya está tenso, y puede provocar una aceleración de la inflación. En tal caso, la Fed habrá bajado los tipos este año sólo para tener que volver a subirlos en 2026.

Si a esto se le añaden las continuas amenazas del presidente Trump a la independencia política de la Fed, la situación se torna todavía más preocupante. Un miembro de la autoridad monetaria prevé cinco bajadas adicionales antes de final de año, lo que situaría la tasa de referencia por debajo de 3%. Si algunos de sus colegas tienen ideas similares, es posible que la presión inflacionaria crezca todavía más y aumente la probabilidad de que la Fed tenga que subir los tipos el año que viene.

A veces los generales pierden la guerra actual porque están peleando la guerra anterior. Y en el caso de la Fed, parece que está mirando dos guerras atrás, a la debilidad del mercado laboral que siguió a la crisis financiera de 2008 y el bajo tipo de interés neutral de aquellos años. Pero la economía actual es muy diferente, y la Fed todavía no ganó la guerra más reciente contra el regreso de la inflación.

Qué preocupa a Trump sobre la inflación. Alan Beattie. Financial Times.

Los expertos en comercio y macroeconomía del mundo tienen un nuevo y emocionante drama para analizar. ¿Cuándo se trasladarán los aranceles de Trump a los consumidores estadounidenses en forma de precios más altos? ¿Se asemejará la inflación de los aranceles a la descripción del poeta Richard Armour de agitar una botella de kétchup: “Al principio no sale nada, y luego llega todo de golpe”? ¿O será el Godot de Samuel Beckett, en el que siempre se espera, pero nunca llega? ¿Acaso la Corte Suprema, como grupo de vigilantes que luchan para contener la inflación, frenará las subidas de precios desmantelando los aranceles por inconstitucionales?

Dejando a un lado la economía, la inflación arancelaria podría no ser la mayor preocupación política de Trump. Actualmente, las subidas de precios más destacadas se concentran en un servicio de producción nacional: la energía eléctrica. Trump puede ser menos responsable de la inflación en los servicios que en los bienes importados, pero como Joe Biden podía decir sobre el precio de los huevos, no siempre es necesario que se demuestre la culpa para sufrir daños políticos.

Hasta ahora, según el análisis de los economistas Alberto Cavallo, Paola Llamas y Franco Vázquez, basado en un rastreador de precios arancelarios, las tarifas de Trump no han tenido un gran impacto inflacionario. En comparación con el año pasado, los precios al consumidor de los bienes importados son sólo una fracción más altos que los de producción nacional, mucho menores que el aumento de los ingresos arancelarios. Dado que los precios de los exportadores no han caído mucho, las empresas estadounidenses en la cadena de suministro nacional están absorbiendo la mayor parte del impacto arancelario.

Menos muñecas

Una reducción sostenida de las ganancias provocará daños, ya que las empresas se contraerán o cerrarán. Pero políticamente eso será menos relevante para los votantes que la inflación que hace que los niños estadounidenses, como el propio Trump predijo extrañamente, solo tengan acceso a dos muñecas cada uno.

Las perspectivas de repercusión siguen siendo inciertas. Trump amenazó con imponer la mayoría de los aranceles denominados “recíprocos” a principios de año, pero no se aplicaron hasta el mes de agosto. Es posible que los minoristas estén esperando a ver si los aranceles superan el desafío legal antes de subir los precios.

Ni siquiera es seguro que los consumidores vayan a asumir la mayor parte del coste. Las estimaciones sugieren que los impuestos del primer mandato de Trump se repartieron entre los hogares y las empresas, a través del aumento de los precios al consumidor y la reducción de los márgenes, respectivamente.

En aquel momento, Trump predijo erróneamente que las empresas extranjeras se verían afectadas al reducir los precios. Sin embargo, los académicos Mary Amiti, Stephen Redding y David Weinstein afirmaron en un estudio que tal resultado fue sorprendente. En el pasado, las empresas extranjeras, presumiblemente para preservar su participación de mercado norteamericano, han respondido a las fluctuaciones cambiarias recortando ligeramente los precios de exportación, lo que mitiga el impacto en los precios en Estados Unidos.

Sin embargo, gran parte de la acción puede estar en los servicios, a los que generalmente se les presta mucha menos atención de la que justifica su peso económico. Los bienes duraderos representan menos del 11 % de las ponderaciones utilizadas para elaborar el índice de gasto en consumo personal, mientras que los servicios, incluso excluyendo la vivienda, ascienden a alrededor del 50 %. La atención médica por sí sola representa el 17 %.

En lo que va de año, el aumento de la inflación de los precios de los bienes se ha visto compensado por una caída en los servicios. Esto enmascara al menos un aumento de precios de alto perfil: el de la electricidad. Las tarifas eléctricas para los hogares son un 7% más altas que en esta misma época el año pasado. Las causas son complejas. Una de ellas es el aumento de la demanda de los centros de datos relacionada con el boom de la inteligencia artificial. Pero otra se deriva de la retirada de los subsidios otorgados bajo la Ley de Reducción de la Inflación de Biden. Trump intentó hace poco cancelar un proyecto de energía eólica en Nueva Inglaterra que ya estaba completado en un 80%, aparentemente por simple despecho.

Los demócratas más perspicaces han aprovechado esto como argumento de ataque, lo cual sin duda es mejor que desear que los precios de los huevos se vuelvan a disparar. Rahm Emanuel, jefe de gabinete de Barack Obama, argumenta que los demócratas deberían criticar duramente a Trump por los precios de la energía con una estrategia que se base en dar “prioridad al contribuyente”, apoyando la generación de energía renovable como un bien económico en sí mismo, en lugar de solo para combatir el cambio climático.

Los demócratas ya han comenzado a criticar a Trump por la atención médica. Es probable que los precios de los seguros médicos suban drásticamente, en parte porque éste está cambiando los requisitos para acceder a la Ley de Asistencia Asequible.

Servicios vulnerables

Hay otros servicios vulnerables a la inflación cuyo encarecimiento podría atribuirse al presidente. Los precios de los seguros de hogar han aumentado drásticamente y, en ocasiones, la cobertura se ha retirado por completo en estados como Florida y California, propensos a fenómenos extremos como huracanes e incendios forestales. Los seguros están regulados a nivel estatal, no federal, pero los ciudadanos podrían llegar a la conclusión de que el gran problema es el cambio climático, que según Trump no existe.

Otro es el coste de la educación superior, donde Trump está aboliendo un programa de Biden para facilitar a los graduados la gestión de la deuda. Además, las causas del problema de Estados Unidos con la falta de vivienda asequible son muchas, pero junto al aumento del coste de los materiales de construcción importados está la vil campaña de Trump para expulsar a inmigrantes, incluidos trabajadores de la construcción.

Trump es experto en culpar a cualquiera de los problemas económicos. Para él, los precios de los seguros de hogar son culpa de los ambientalistas progresistas que no talan los bosques; la atención sanitaria refleja la especulación de las compañías farmacéuticas; los precios de la electricidad suben porque las energías renovables desplazan a los combustibles fósiles estadounidenses.

Pero nadie sabe si esas excusas servirán de algo. Sería extraño que las subidas de precios en el sector de los bienes, con el que Trump está tan obsesionado, le perjudicaran menos que los servicios que parecen importarle mucho menos. Podrían ser, por supuesto, ambas cosas.

Más allá de las megacaps estadounidenses: ¿dónde está el futuro del alfa tecnológico? Sumant Wahi, gestor de carteras del sector tecnológico en Man Group.

La prohibición de China a sus empresas tecnológicas de utilizar los chips de IA de NVIDIA no es solo otro golpe en la guerra comercial, es una prueba más del cambio fundamental que está transformando la forma en que los inversores deben empezar a pensar en la asignación incremental de tecnología.

Por ahora, el espectacular auge del sector tecnológico estadounidense sigue reportando excelentes beneficios, pero el excepcionalismo de Silicon Valley y el monopolio de California en la generación de beneficios extraordinarios podrían empezar a desvanecerse.

Con los aranceles estadounidenses como arma contra los chips y las patentes, el resto de países y regiones están construyendo ecosistemas paralelos de primera clase en sus áreas de especialización.

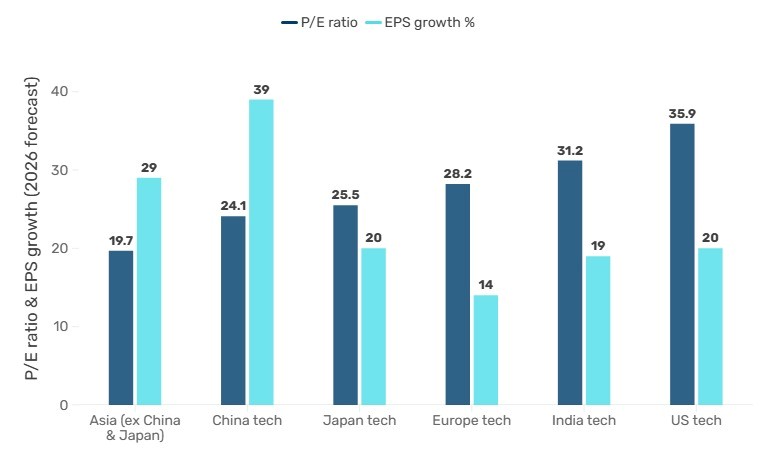

Gráfico 1. Valoraciones tecnológicas por región: Asia lidera en “growth” y “value”

Fuente: Bloomberg, a 22 de septiembre de 2025.

Se trata de un cambio global más importante que una “mera” guerra de chips entre China y Estados Unidos, y cambia radicalmente décadas de filosofía de inversión. Las carteras tecnológicas globales se centraban en un 80% en Estados Unidos porque el modelo era sencillo: la innovación se producía en Silicon Valley, la fabricación en Asia y las ventas en todo el mundo. El 20% restante apoyaba el ecosistema tecnológico estadounidense o replicaba los modelos estadounidenses en otros lugares.

Esta concentración tenía sentido. El “venture capital” y la capacidad de investigación de EE. UU. eran inigualables y la estabilidad normativa permitía a los inversores respaldar la innovación a largo plazo sin riesgo político. Cuando Intel, Microsoft o Apple realizaban cambios de diseño, los fabricantes de componentes chinos y las empresas europeas de semiconductores sentían los efectos de forma inmediata.

¿Por qué esta vez es diferente?

La China actual cuenta con los elementos necesarios para llevar a cabo su prohibición de NVIDIA. Más de la mitad de los científicos que investigan en IA en el mundo son ahora chinos, y es probable que esta cifra aumente, dado que China produce el doble de graduados de secundaria que Estados Unidos en la actualidad. Por cierto, la India produce cuatro veces más.

Si bien la utilización de los aranceles tecnológicos como arma, como los aranceles a China, Japón y Europa, o la propuesta de aumentar a 100 000 dólares la tasa del visado H1B, que afecta de manera desproporcionada a los servicios informáticos indios, fractura las relaciones anteriormente estables, el statu quo tecnológico y acelera el impulso hacia la soberanía tecnológica.

Implicaciones para la inversión

China ya está muy por delante del resto del mundo en tecnologías de energía limpia y vehículos eléctricos (VE) y ahora está redoblando sus esfuerzos en la fabricación y el diseño de semiconductores.

La India ha pasado de ser el centro mundial de externalización de IT a innovar en tecnología financiera, al tiempo que ha creado una saludable industria de comercio electrónico autóctona para servir a su economía impulsada por el consumo. Japón sigue consolidando su dominio en robótica. En biotecnología y tecnología “wearable”, como relojes o gafas inteligentes, el liderazgo de Europa se refleja en las asociaciones tecnológicas con EE. UU. y en los flujos de financiación de capital riesgo.

Dado que Europa mantiene una posición más neutral en las tensiones comerciales entre Estados Unidos y China, puede beneficiarse de la demanda de sus herramientas de precisión y, al mismo tiempo, servir de mercado final para coches eléctricos, teléfonos inteligentes y robótica a precios competitivos y sin aranceles de ambas partes.

El sector tecnológico estadounidense ha gozado históricamente de valoraciones elevadas, en parte debido a su estable contexto macroeconómico. La elevada prima sin riesgo de Estados Unidos estaba respaldada por políticas comerciales, políticas y normativas predecibles, esenciales para la innovación tecnológica a largo plazo sin incertidumbre política. La reciente volatilidad política ha erosionado esta prima, mientras que otras regiones ofrecen ahora entornos políticos más predecibles.

Esto plantea la pregunta: ¿por qué debería Estados Unidos mantener su ventaja en cuanto a la prima libre de riesgo?

Para los inversores, esto invita a pasar de una asignación centrada en Estados Unidos a identificar a los líderes regionales. La cuestión no es si diversificar más allá de Silicon Valley, sino qué ventajas regionales se expandirán primero a nivel mundial.

Buen Fin de Semana!