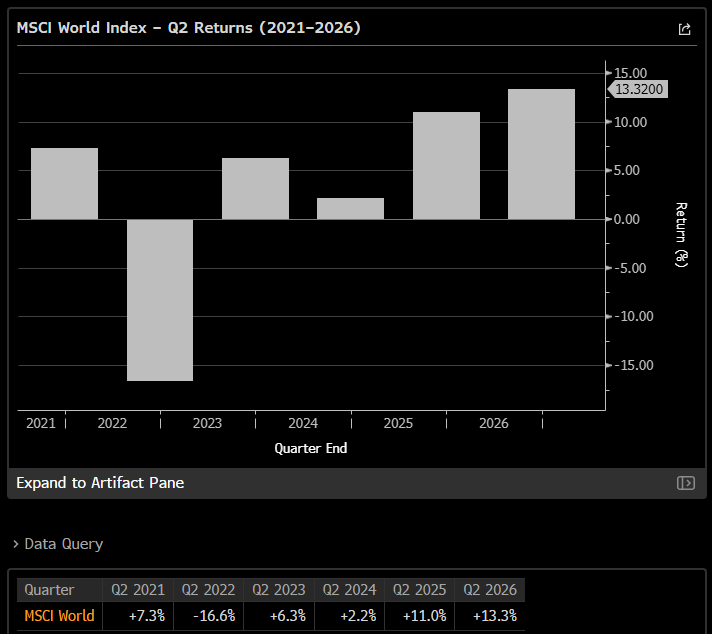

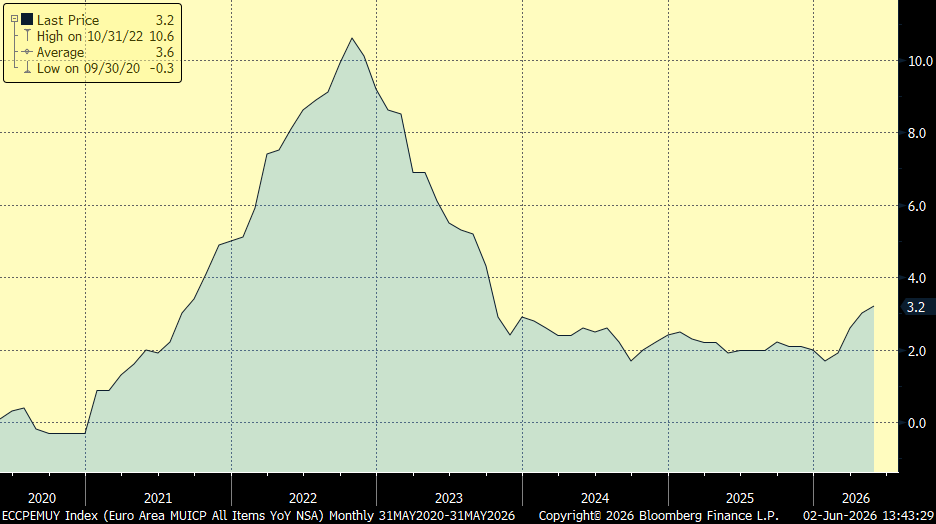

La moderación de los datos de inflación publicados esta semana en Estados Unidos ha reducido sensiblemente la probabilidad de que la Reserva Federal vuelva a subir los tipos de interés en su reunión de este mes, el 29 de Julio. Tras la publicación el martes de un IPC de junio más favorable de lo esperado, el índice de precios de producción que conocimos sirvió para confirmar una relajación de las presiones inflacionistas en las fases iniciales de la cadena productiva.

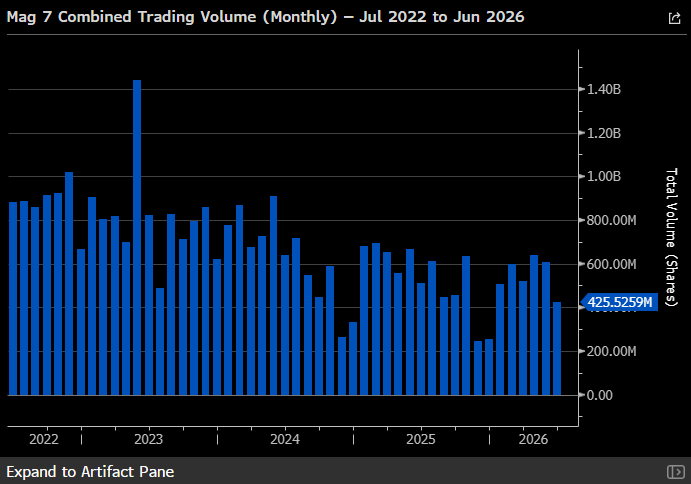

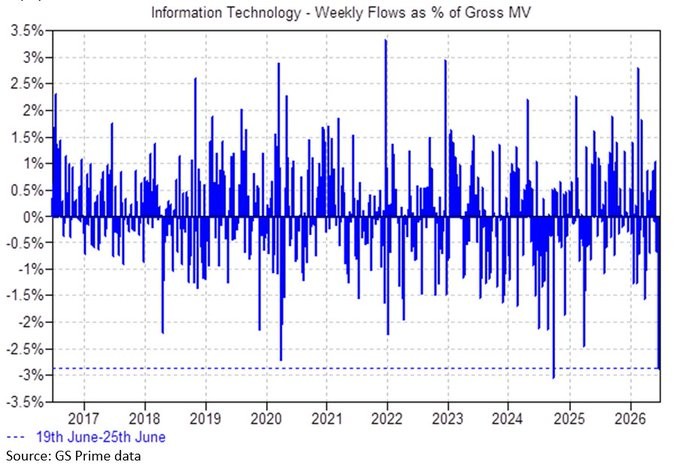

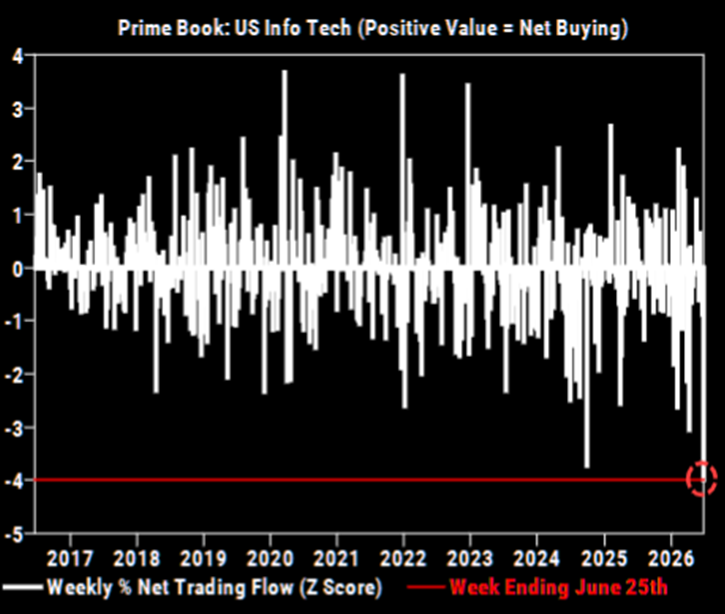

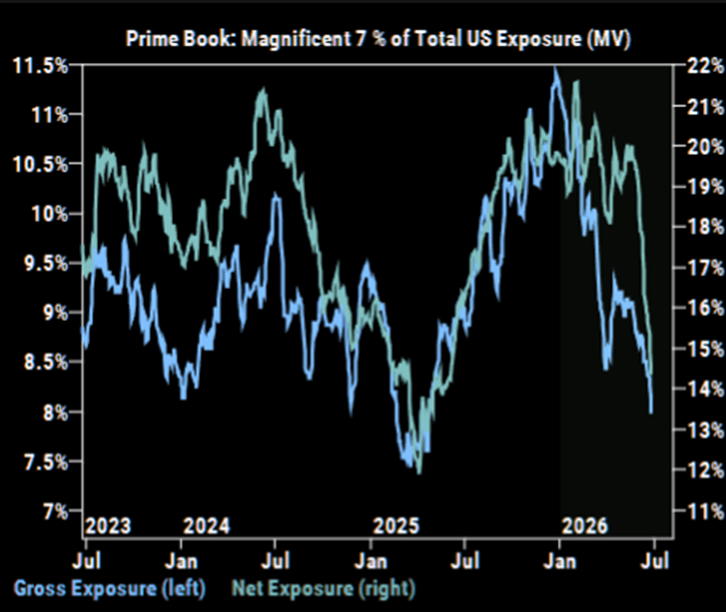

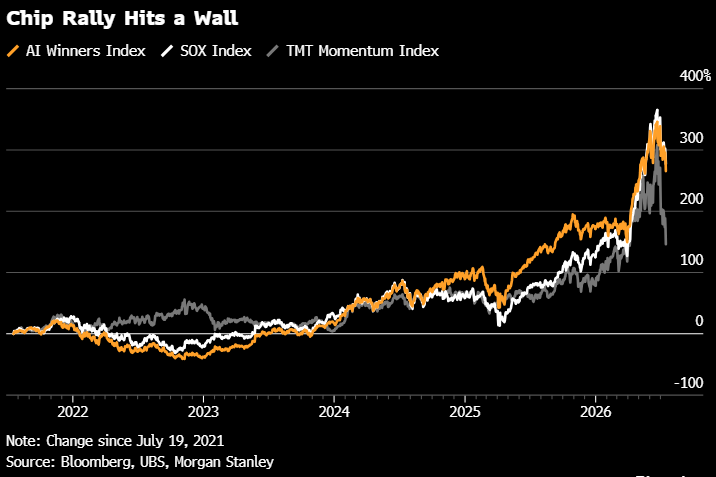

Destaca a final de semana la fuerte caída de las bolsas y del sector tecnológico en particular por una triple presión, la incertidumbre en torno al estrecho de Ormuz, las dudas sobre el ritmo de la inversión en inteligencia artificial y la irrupción de un nuevo modelo chino.

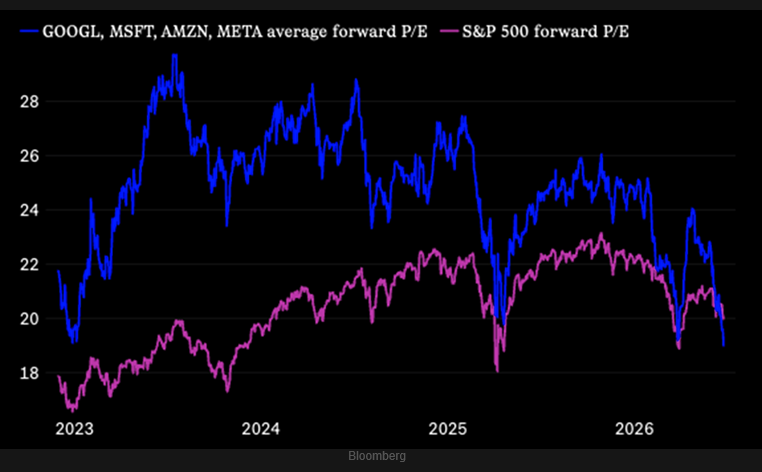

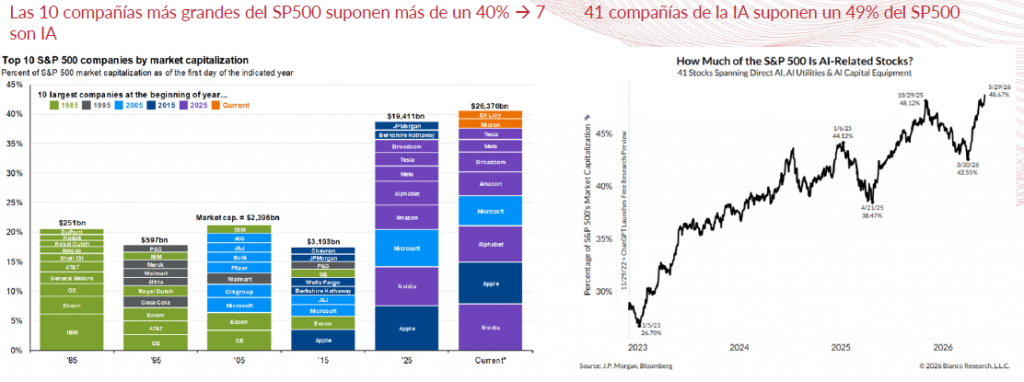

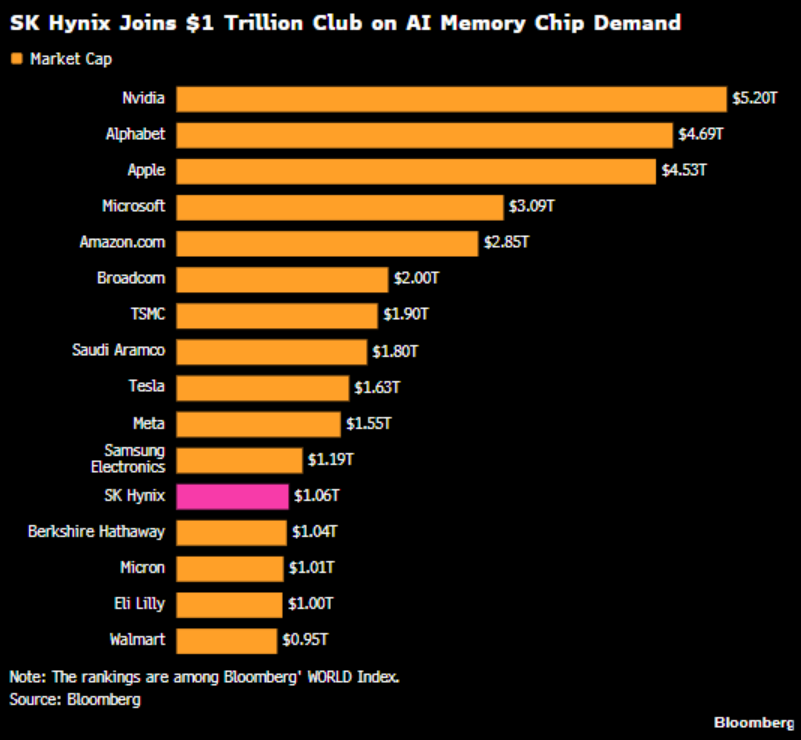

Empezando por lo último, un avance inesperado de la start-up china de inteligencia artificial Moonshot ha sacudido los mercados globales hoy, provocando una fuerte caída de las acciones relacionadas con la IA y los semiconductores, ya que los inversores están estableciendo paralelismos con el «momento DeepSeek» del año pasado y comienzan a cuestionarse si la enorme oleada de inversión del sector sigue estando justificada. El detonante esta vez ha sido el nuevo modelo Kimi K3 de Moonshot, que la compañía afirma que está al nivel de las mejores soluciones de OpenAI y Anthropic. El lanzamiento ha sido bautizado por los analistas como un nuevo «momento Kimi», en referencia al impacto que supuso el gran avance de la startup china DeepSeek el año pasado. La preocupación es que, si las empresas estadounidenses empiezan a utilizar más modelos chinos y menos los de Anthropic, entonces Anthropic reducirá sus inversiones. Eso significa que esas empresas estadounidenses disminuirán su gasto en inversión de capital y, al final, la demanda de chips se verá afectada. En las próximas dos semanas, muchas de las grandes compañías tecnológicas presentarán resultados, esta semana han publicado ASML y TSMC con un mensaje claro en cuanto a que la demanda vinculada a la inversión en inteligencia artificial continúa siendo sólida y mantiene una trayectoria de crecimiento. En Estados Unidos ayer cayeron en torno a un 5% Micron Technology, AMD y Broadcom, SanDisk cayó un -12,6%, y estas caídas se extendieron a la gran tecnología, con Alphabet (-4,3%) tras publicarse informaciones que apuntan al retraso del lanzamiento de su modelo de inteligencia artificial más avanzado, el Gemini 3.5 Pro.

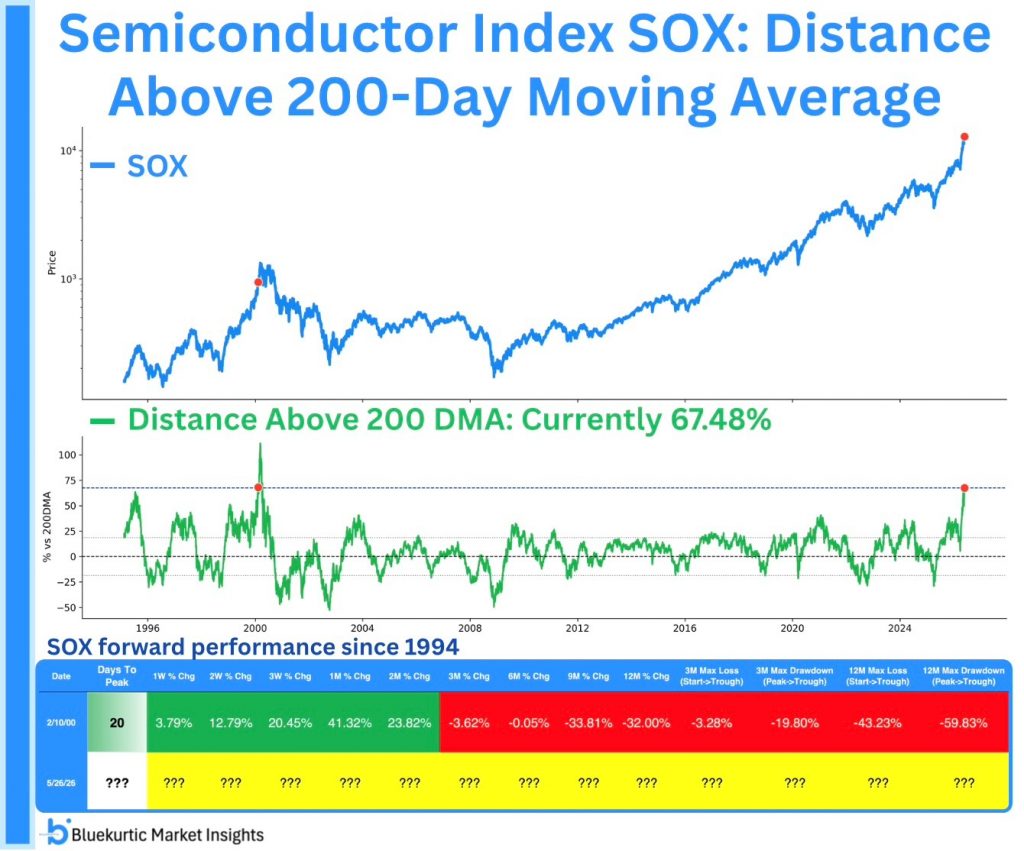

El Bloomberg Asian semicondutor index ha caído esta madrugada más de un 6%:

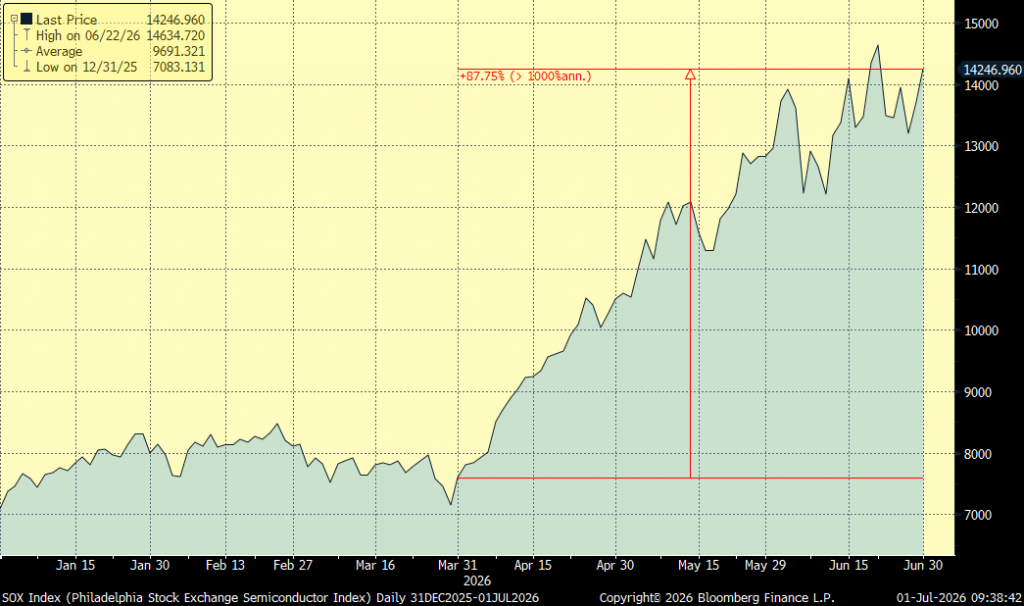

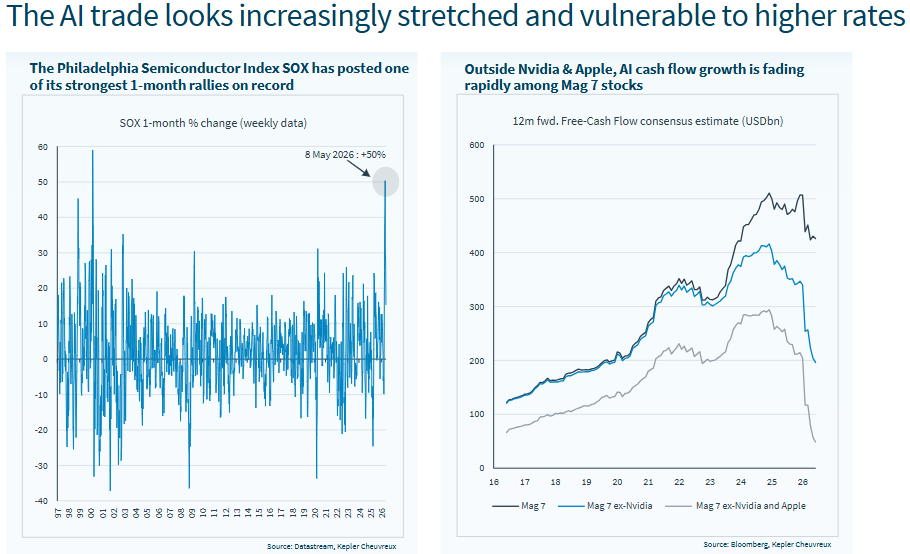

El índice de semiconductores de Filadelfia (Philadelphia Stock Exchange Semiconductor Index) ha caído más de un 10% en el último mes:

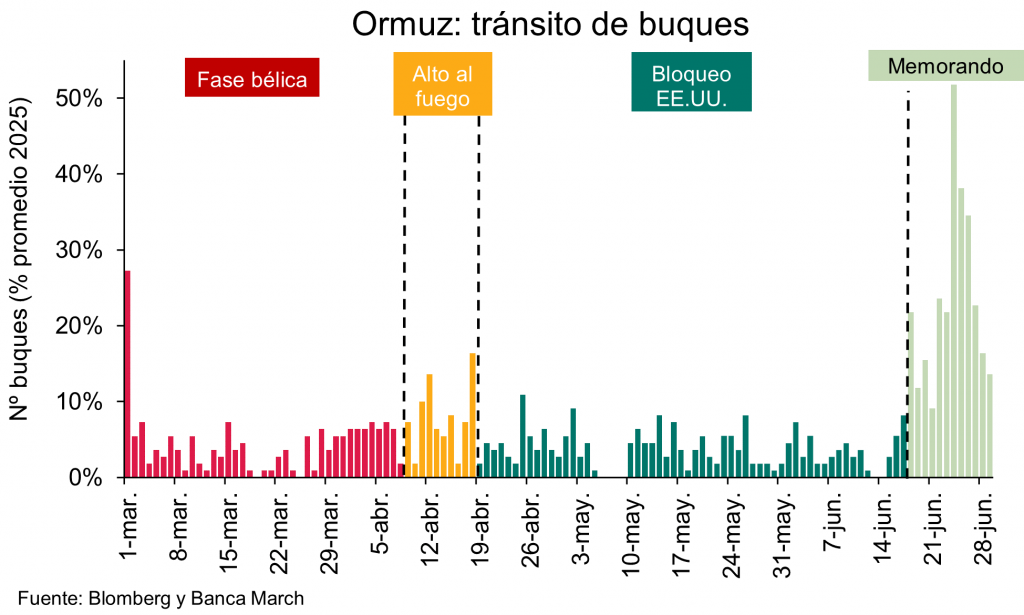

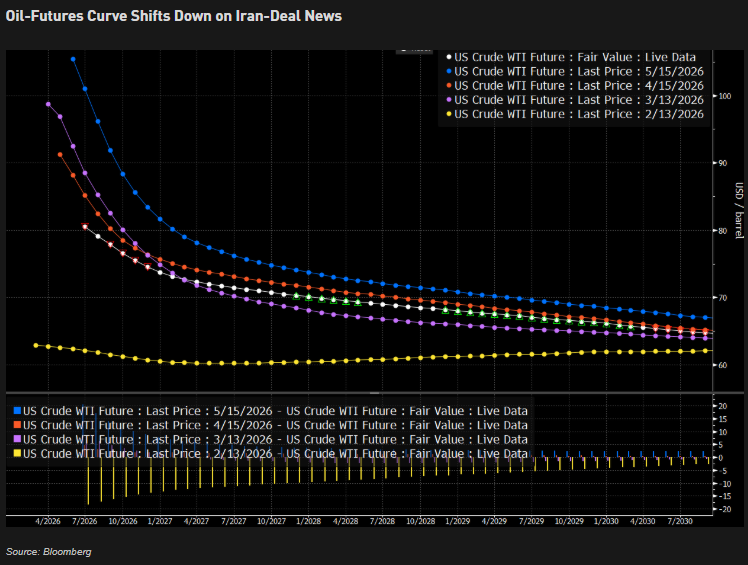

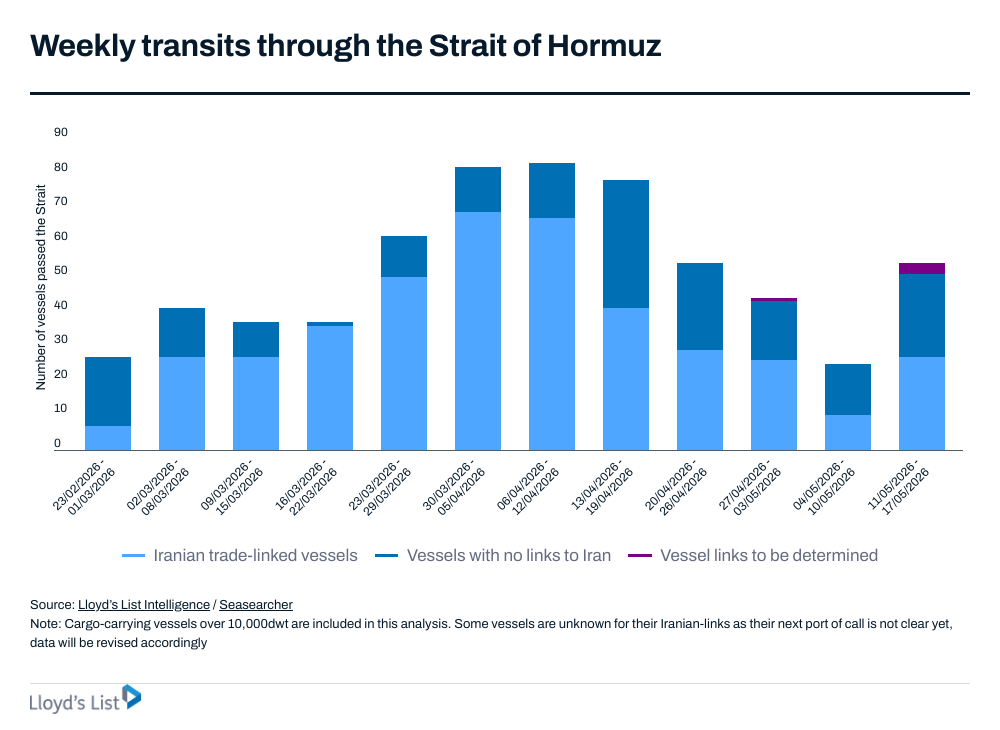

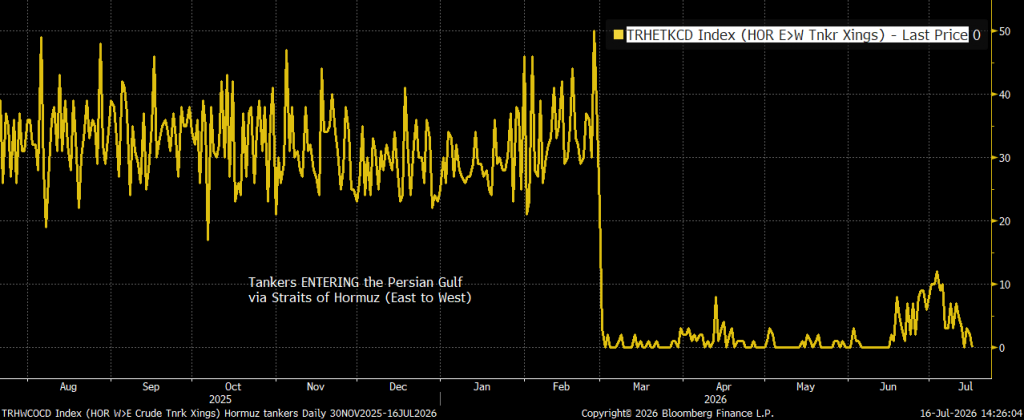

Otra de las presiones que ha tenido el mercado esta semana ha sido el repunte de las tensiones geopolíticas en Oriente Medio, aunque dentro de un marco que sigue apuntando a una negociación compleja y marcada por episodios de fricción. La semana pasada la noticia fue el ataque a un buque gasero catarí que transitaba por el estrecho, un incidente que desencadenó una respuesta militar inmediata por parte de Estados Unidos. La escalada llevó a Washington a no renovar la exención sobre las sanciones al petróleo iraní, aumentando la presión sobre Teherán en un momento especialmente sensible. La decisión afecta a un país que mantiene alrededor de 60 millones de barriles de capacidad flotante y que trataba de dar salida a parte de esa producción, principalmente en los mercados asiáticos. Con todo esto, la estrategia de Estados Unidos continuó caracterizándose por mensajes contradictorios. Trump llegó a declarar finalizado el Memorando de Entendimiento con Irán para, horas más tarde, matizar su posición y subrayar que las operaciones militares estadounidenses no persiguen una escalada del conflicto ni la consecución de objetivos militares permanentes en la región. Esta actitud de Donald Trump parece estar condicionada por la cercanía de las elecciones legislativas y por el limitado margen de actuación de la Administración. Por su parte, Irán también opera bajo importantes restricciones. Aunque los meses previos a los comicios norteamericanos representan una ventana de influencia especialmente relevante, el país islámico tampoco puede permitirse un retorno al bloqueo del tráfico del estrecho mientras trata de reactivar su producción. En consecuencia, la hipótesis central de la mayoría de analistas sigue siendo la de una normalización gradual y no lineal, acompañada de episodios de volatilidad hasta la consecución de un acuerdo definitivo.

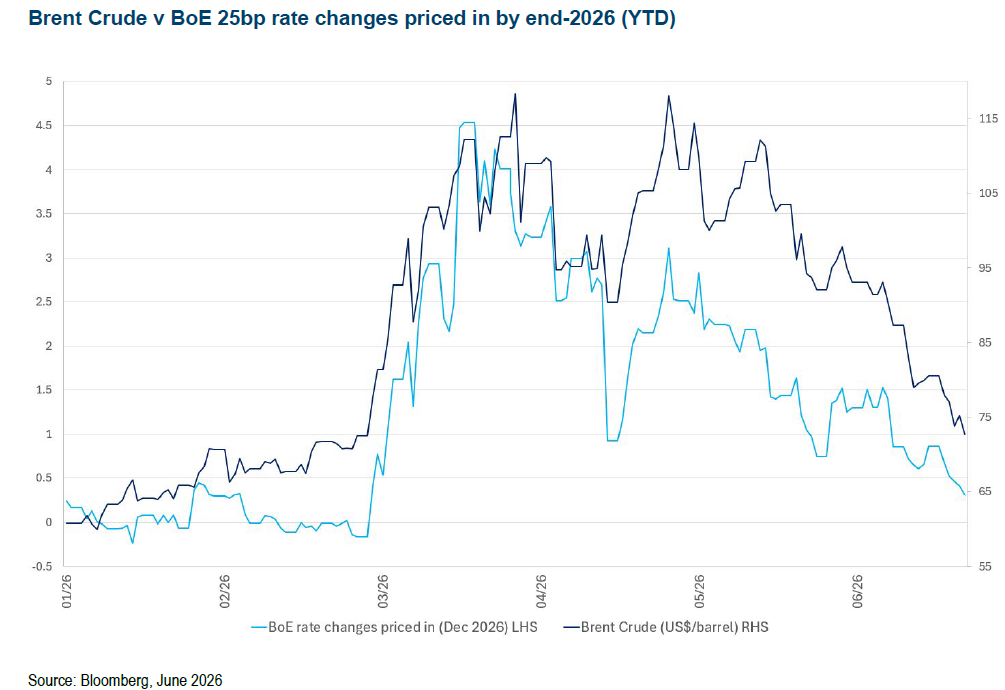

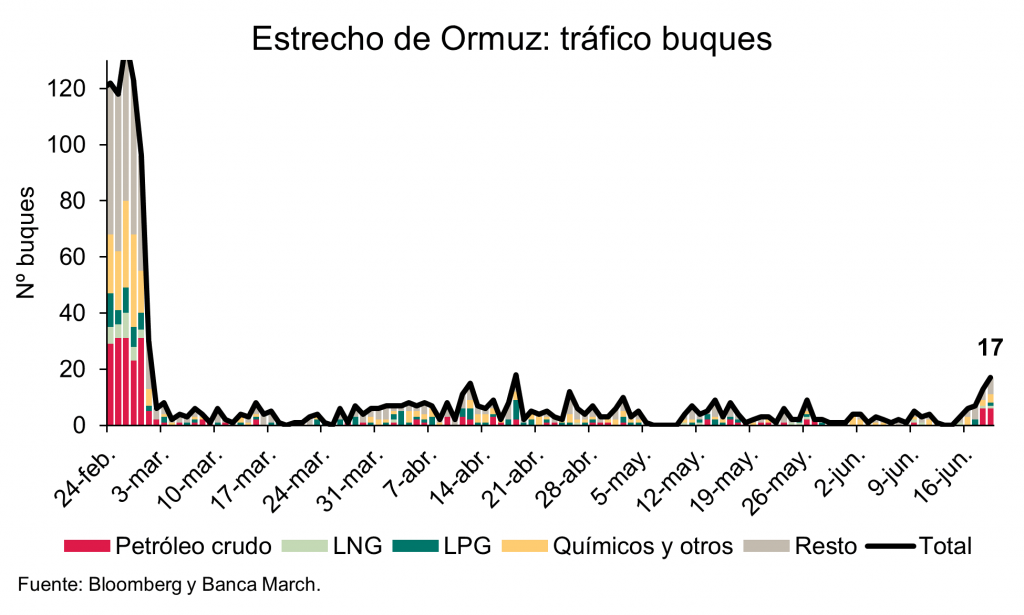

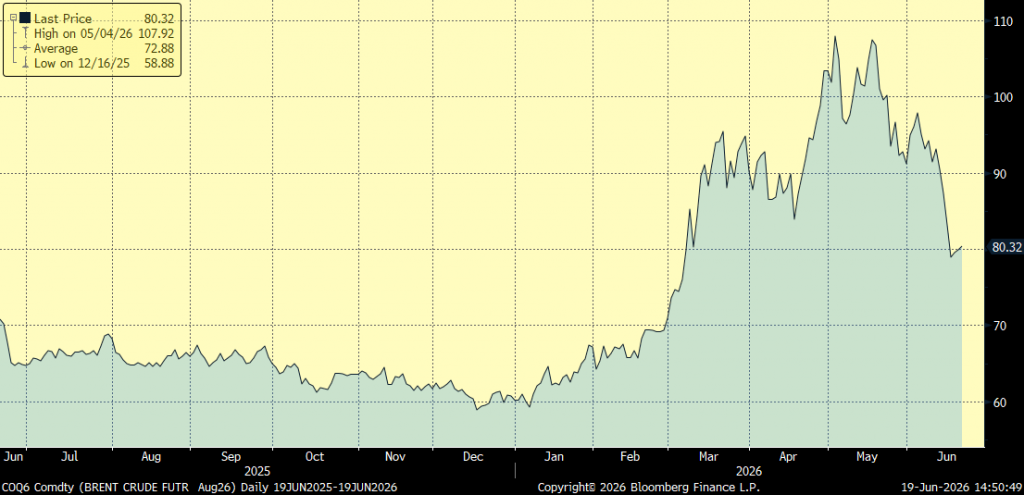

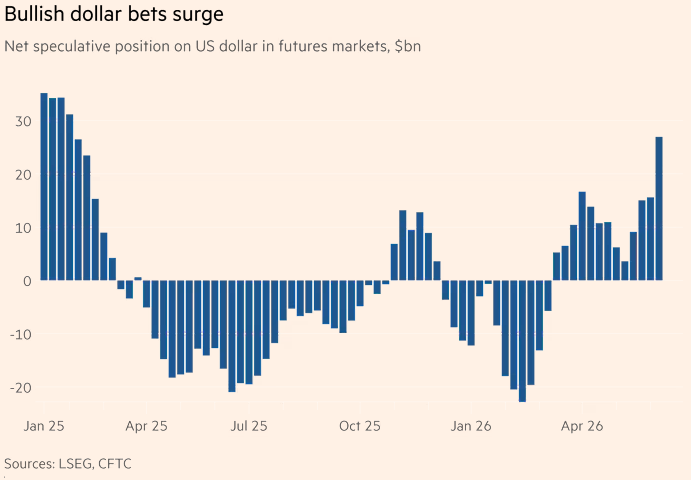

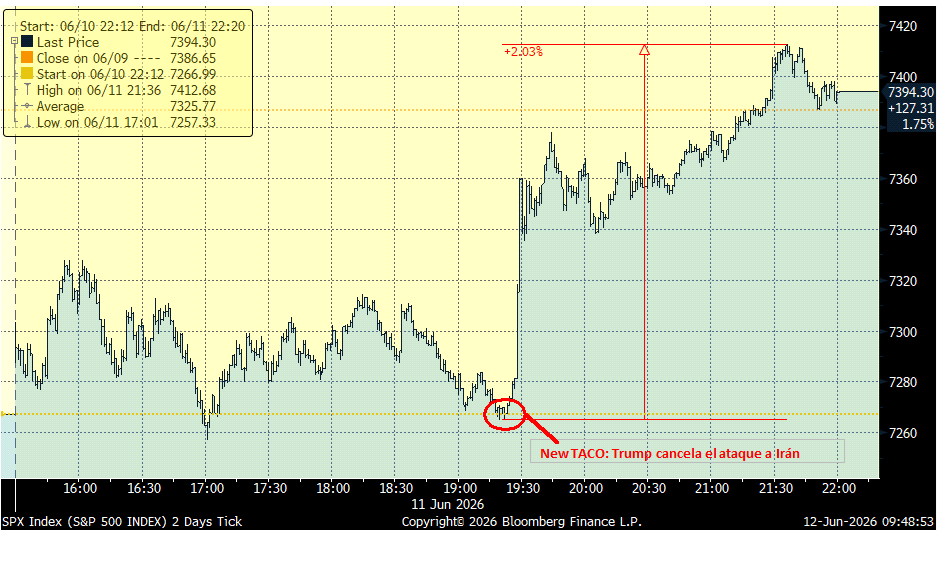

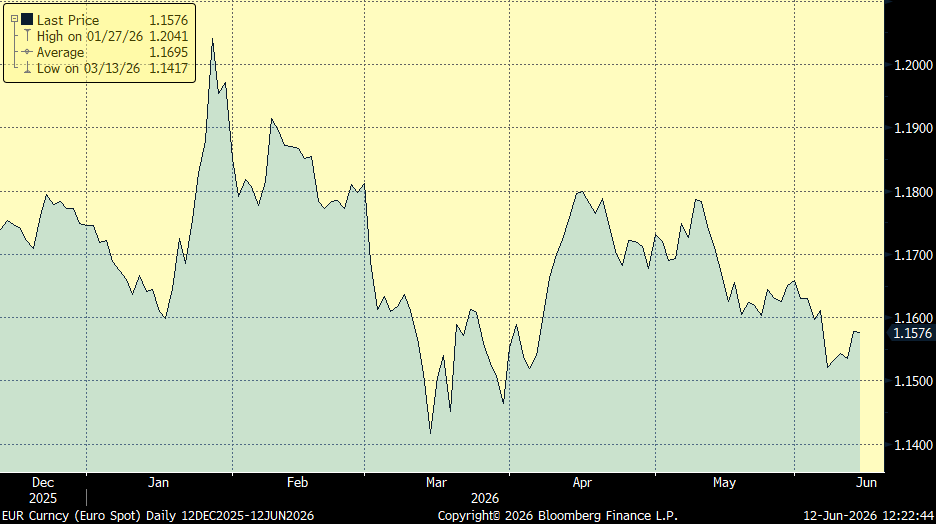

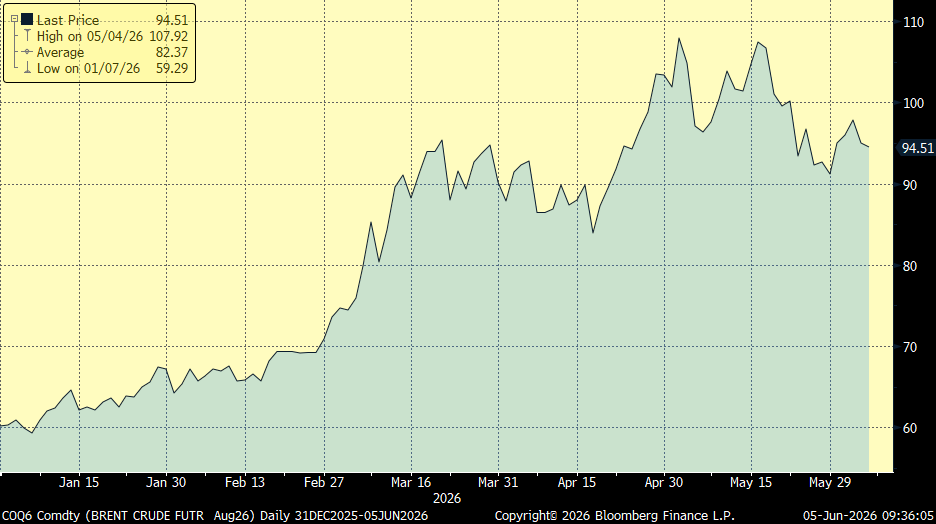

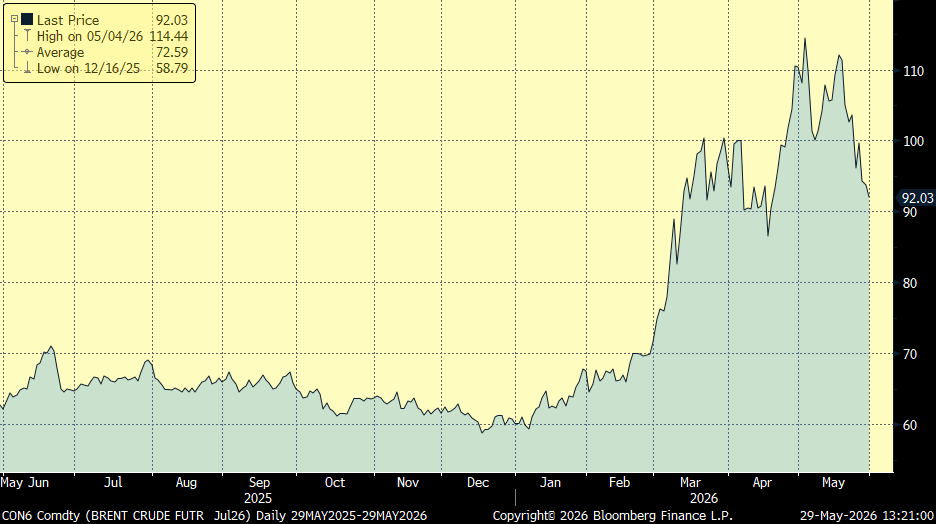

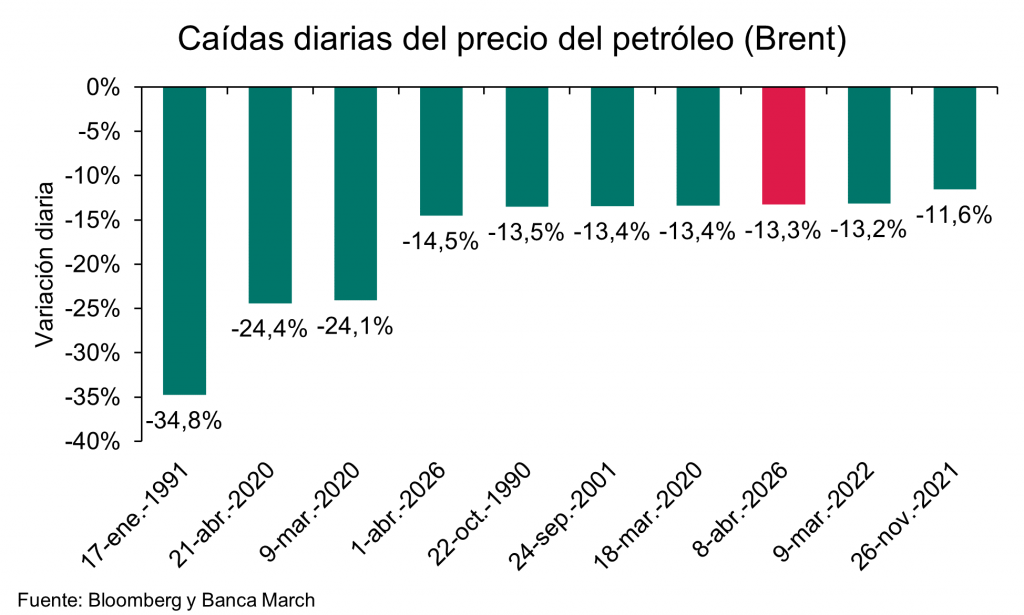

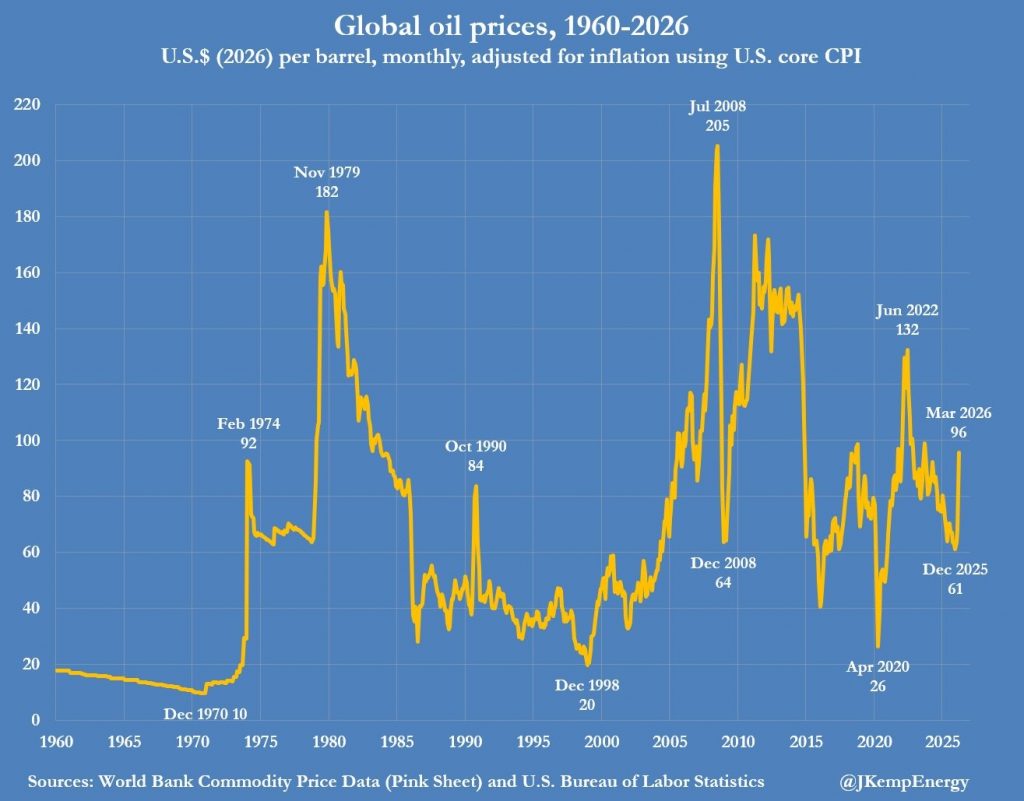

La novedad esta semana ha sido el anuncio del lunes de Trump de un nuevo bloqueo marítimo a Irán y el cobro de una tasa del 20% por cruzar el Estrecho de Ormuz, sobre el que Estados Unidos se convierte en “protector”. La consecuencia fue de una subida del precio del petróleo de casi el 10%, esta subida del petróleo ha impulsado la rentabilidad de los bonos y fortalecido al dólar estadounidense, reproduciendo parcialmente el patrón observado en las primeras fases del conflicto con Irán. Las declaraciones de Trump fueron rectificadas 24 horas después (nuevo TACO) señalando que el peaje equivalente al 20% del valor del cargamento, planteado para garantizar la seguridad de los buques que transiten por el estrecho, sería sustituido por un acuerdo de inversión con los aliados del Golfo en Estados Unidos. Se trata de un convenio abierto y sin cuantías definidas, lo que constituye, de facto, un reconocimiento de que la tasa propuesta por la Administración estadounidense carecía de sentido económico. No obstante, el problema persiste y el estrecho continúa prácticamente cerrado para ambas partes. La actualización de las últimas cifras confirma, sin embargo, que la interrupción fue algo menos abrupta de lo que se estimaba inicialmente, ya que se han registrado algo más de una decena de tránsitos frente al parón casi total observado en los días previos. Esta revisión se explica porque los datos de seguimiento en tiempo real no incluyen a los buques que navegan sin emitir señal, cuyos movimientos se incorporan posteriormente una vez se confirma su paso, horas o incluso días después, tras volver a activar el transpondedor. Aun así, el tráfico sigue siendo muy reducido, situado en torno al 10% de los niveles habituales. Además, los ataques iraníes a barcos comerciales continúan, la normalización de la actividad marítima se retrasa y, en consecuencia, también lo hace la recuperación de las exportaciones de petróleo y gas de la región. Esta situación mantiene la presión sobre los precios energéticos, la referencia Brent supera hoy los 85 dólares por barril.

Straights of Hormuz East-West traffic – back to zero.

El precio del barril de Brent ha subido más de un 12% esta semana, superando los 85 dólares por barril hoy.

Precio del Brent últimos 12 meses:

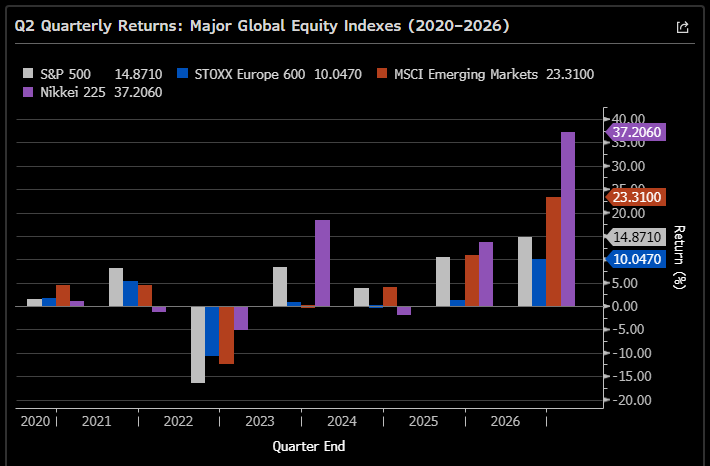

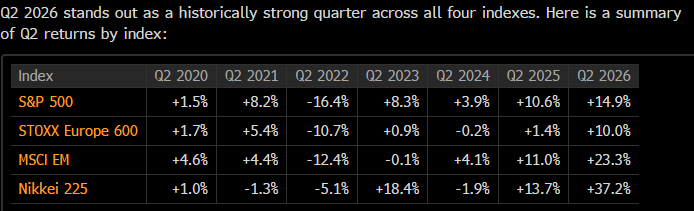

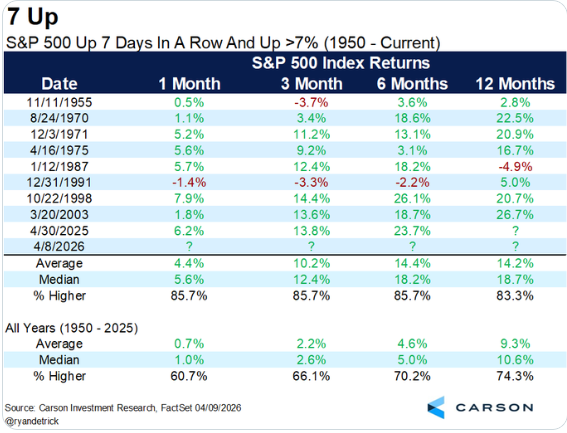

Comienza la temporada de resultados trimestrales de las compañías, y por segundo trimestre consecutivo se espera un crecimiento interanual en ingresos para S&P500 superior al 20% (+23.6% para el 2T26). Como casi siempre se suelen batir expectativas de consenso en Estados Unidos, Factset estima que esta cifra incluso puede ser del +29%. S&P 500 Likely to Report Earnings Growth Above 29% for Q2.

Esta semana han sorprendido los bancos americanos. Aupados en buena medida por su operativa bursátil, la apuesta por la inteligencia artificial (IA) o la reactivación de las operaciones corporativas, los cinco mayores bancos de Wall Street han saldado el primer semestre del año con unas ganancias acumuladas de 91.000 millones de dólares, arrojando un resultado trimestral de 49.140 millones que ha batido las previsiones más optimistas de los analistas. Con todo, varios de sus CEO alertan de riesgos en el horizonte. JPMorgan Chase logró un beneficio neto de 37.649 millones de dólares en los seis primeros meses del año, un 27% más, duplicando el ritmo de acumulación de ganancias con el que arrancó el año. En el segundo trimestre logra 21.200 millones (41% más), situando el beneficio por acción en 7,71 dólares (47% más). En total, la entidad ingresó 107.183 millones en el semestre, con 31.836 millones de margen de intereses (10% más) y una aportación destacada de la división de mercados, que cosechó 12.100 millones (35% más) impulsada por el trading de renta variable. Jaime Dimon, presidente y consejero delegado de JPMorgan alertó, sin embargo, de que ciertos “riesgos se están gestando como placas tectónicas, entre ellos las tensiones geopolíticas y las guerras, la inflación persistente, los grandes déficits fiscales globales y los elevados precios de los activos”. “Preparamos a la firma para una amplia gama de escenarios”, advirtiendo que es difícil saber si los riesgos serán manejables. Bank of America ganó a su vez 17.658 millones de dólares hasta junio, un 21,5% más, tras ingresar 61.830 millones (15% extra). El beneficio trimestral fue de 9.074 millones, un 26,6% más, elevando el beneficio por acción de 0,90 a 1,21 dólares (+34%). Citi ganó 11.616 millones de dólares, un 49% más, gracias al área bursátil que le aporta un 45% extra. El beneficio por acción aumentó de 1,96 a 3,15 dólares por la mejora de ingresos, pero decepcionó al mercado en el negocio de trading, al quedar muy por detrás de sus competidores. Wells Fargo ganó 11.660 millones un 12% más, tras ingresar 44.068 millones, lo que sube un 25% el beneficio por acción a 2 dólares. Tras ingresar un 16% en banca de inversión, su presidente y consejero delegado, Charlie Scharf, avisó de que el entorno favorable al crecimiento “no durará para siempre”. Goldman Sachs fue el que publicó los mejores números tras ganar 12.258 millones de dólares en el semestre (+45%), y firmar un trimestre récord. La entidad ingresó 37.565 millones en seis meses y elevó el beneficio por acción semestral a 38,51 euros. “Esperamos que este ciclo virtuoso continúe”, aseveró David Solomon, CEO del banco.

Las compañías americanas no relacionadas con la IA están viendo aceleración del crecimiento de beneficios:

Esta semana ha destacado la fuerte caída de IBM el martes del -25% con un decepcionante avance de resultados del Segundo Trimestre del 2026. La compañía acusa un giro drástico en el capex de sus clientes corporativos, que están priorizando la compra de infraestructura física (servidores, almacenamiento y memoria) para asegurar su suministro antes de que suban los precios. Este cambio de prioridades ha impactado muy negativamente en las ventas de su división de software y en su plataforma mainframe Z, causando el retraso en la firma de grandes contratos.

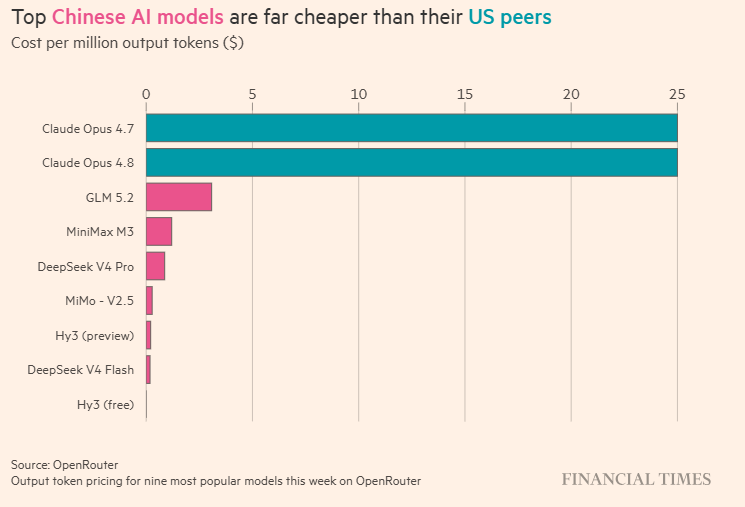

En cuanto a la IA esta semana hemos conocido que se ha acelerado el interés en las compañías europeas y americanas por usar modelos de inteligencia artificial chinos por su menor coste:

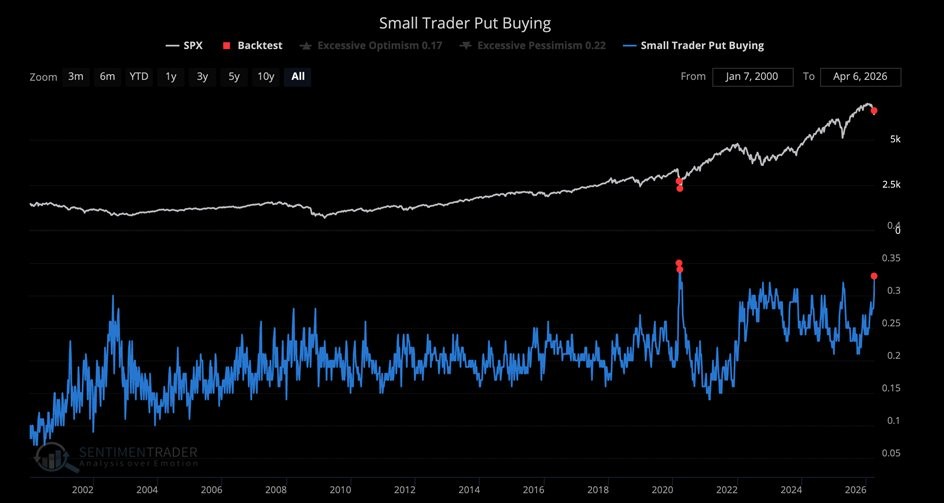

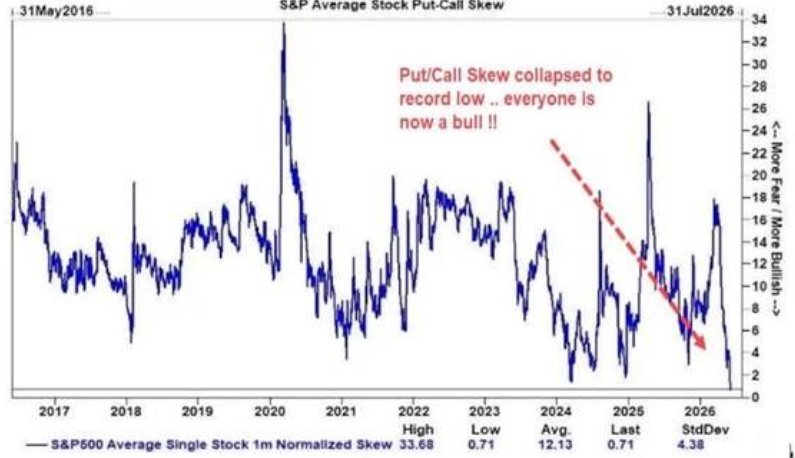

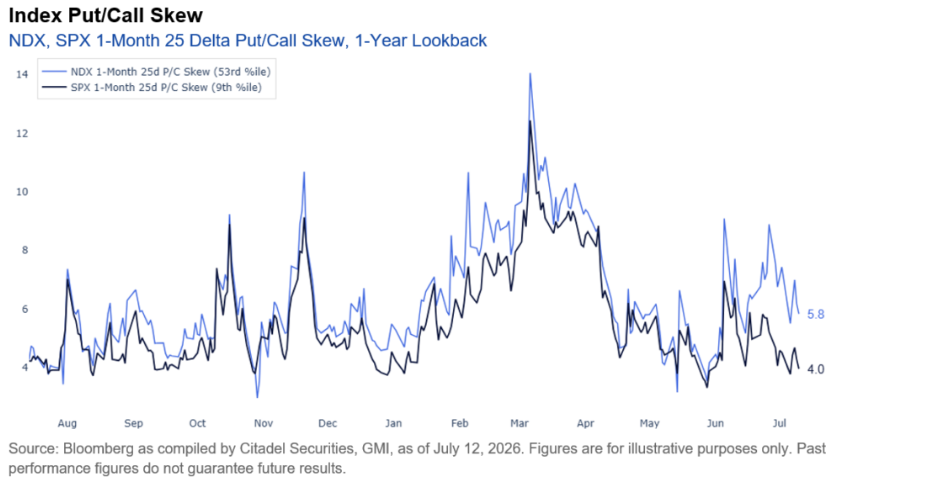

El Skew Put/Call ha tocado mínimos, lo que significa que la cobertura del S&P 500 (protección a la inversión en el índice) está muy barata si lo compramos con el interés comprador (estar largo) del mismo. Es una dinámica clara de “risk-on” en el mercado de opciones,

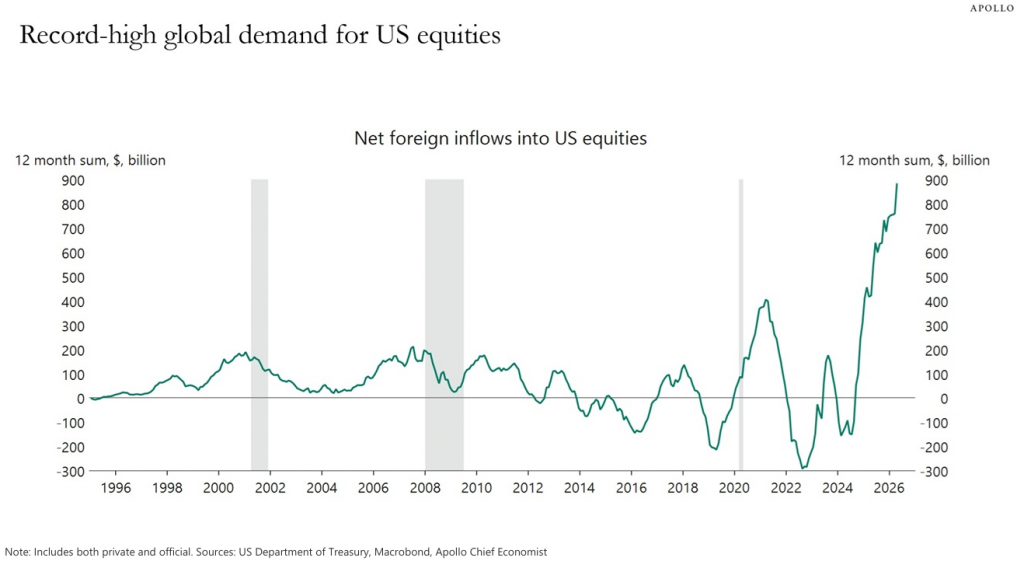

Según un informe de esta semana de Apollo el flujo comprador de los inversores extranjeros en la Renta Variable americana está en máximos:

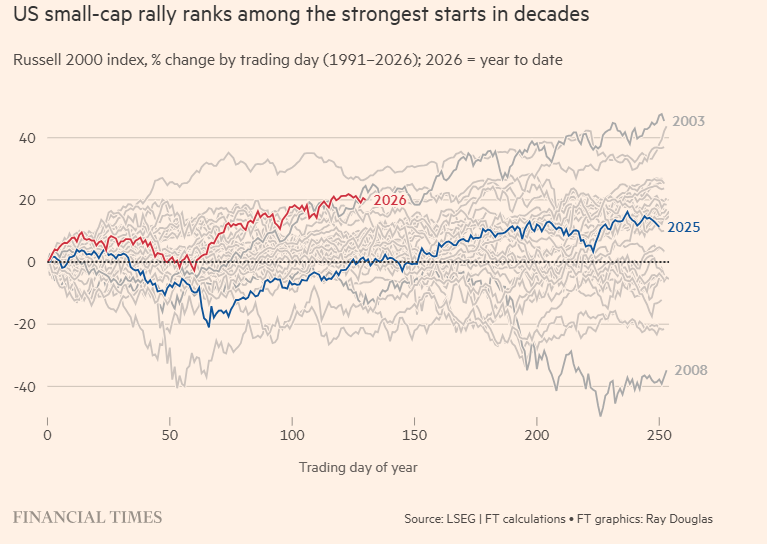

El sector de pequeñas compañías americanas (US small caps), está teniendo uno de los mejores retornos este 2026 de los últimos 20 años (https://www.ft.com/content/05ab10b5-0f7a-4f37-bf50-c80cdd928410?syn-25a6b1a6=1).

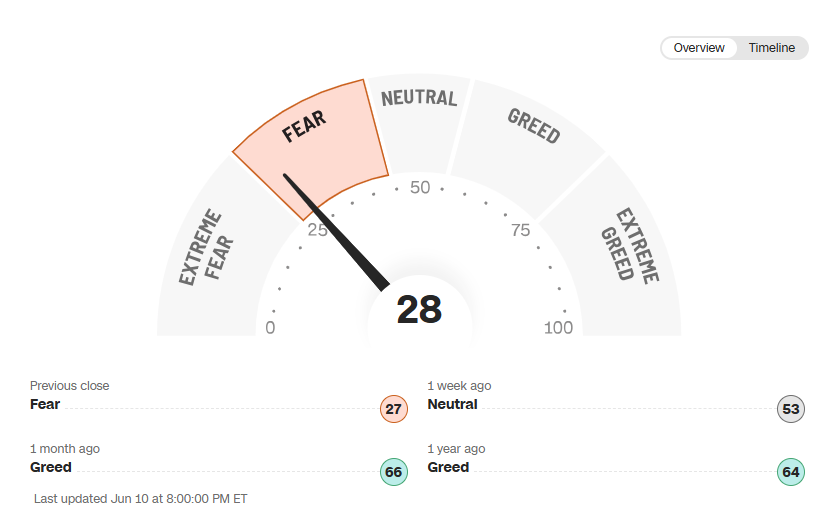

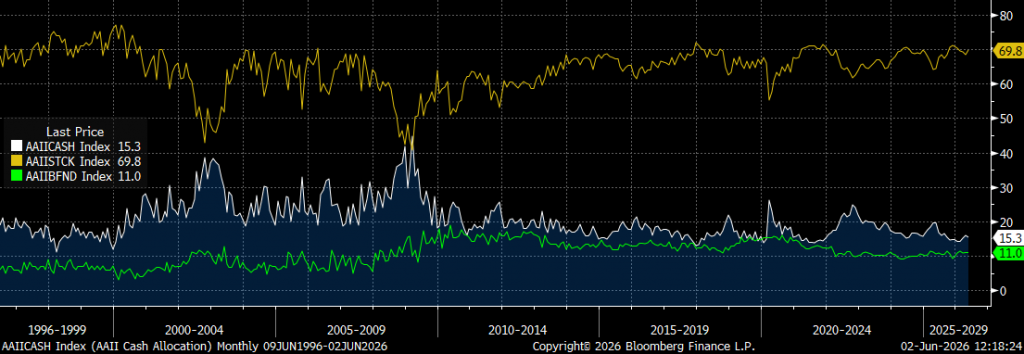

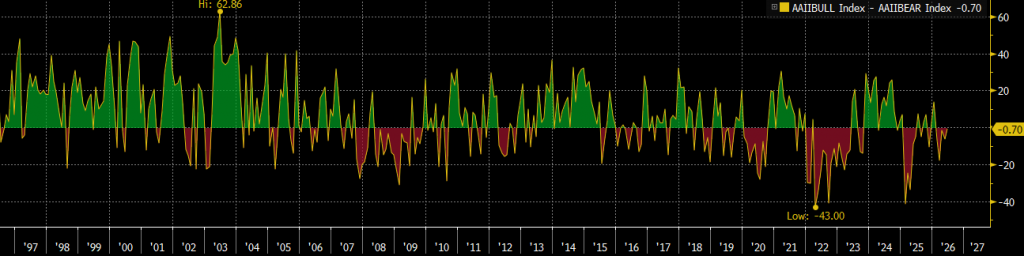

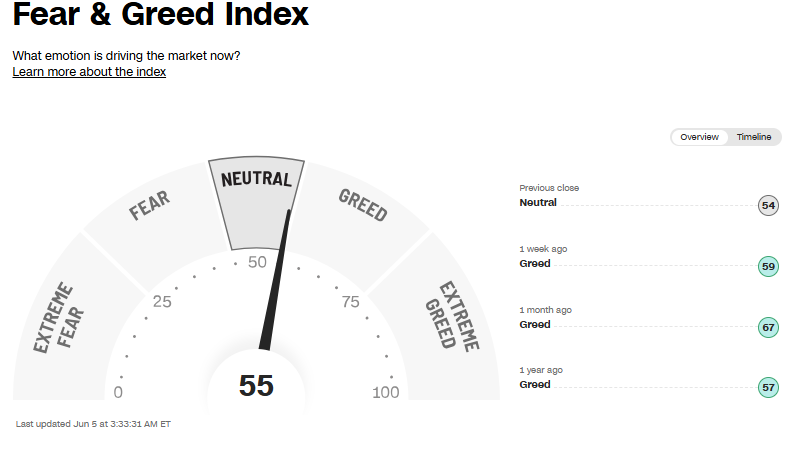

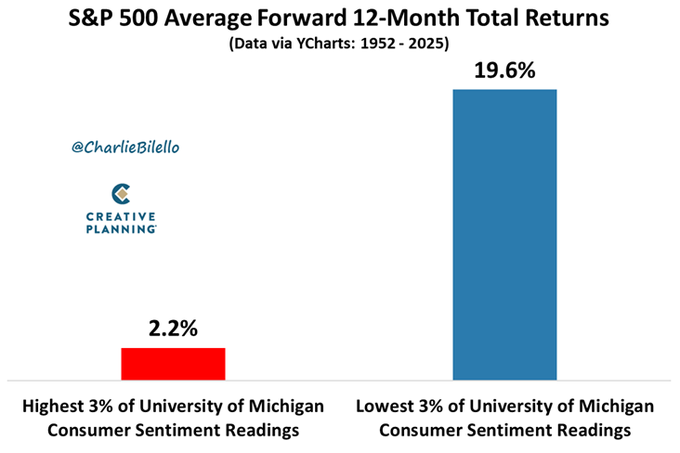

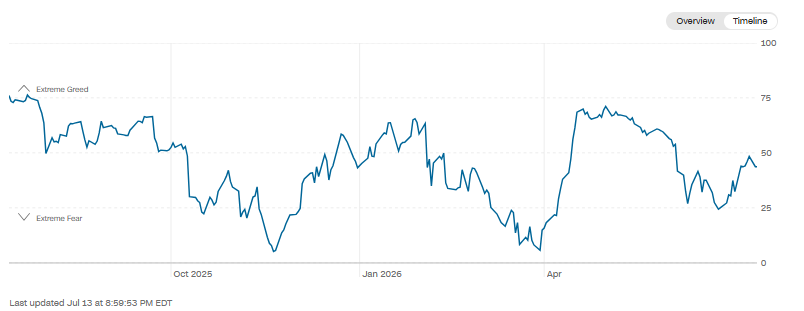

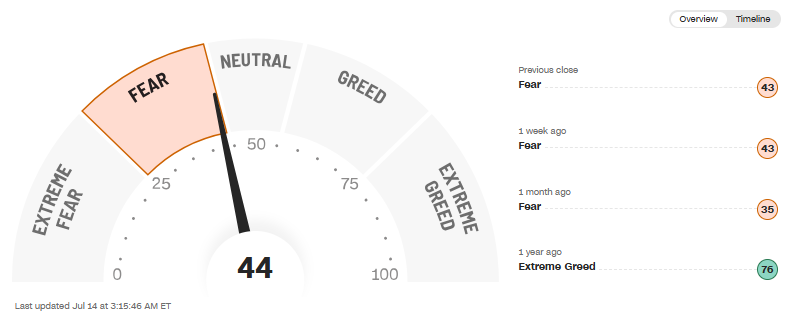

El índice de sentimiento de los inversores sigue en territorio neutral (Fear and Greed Index – Investor Sentiment | CNN).

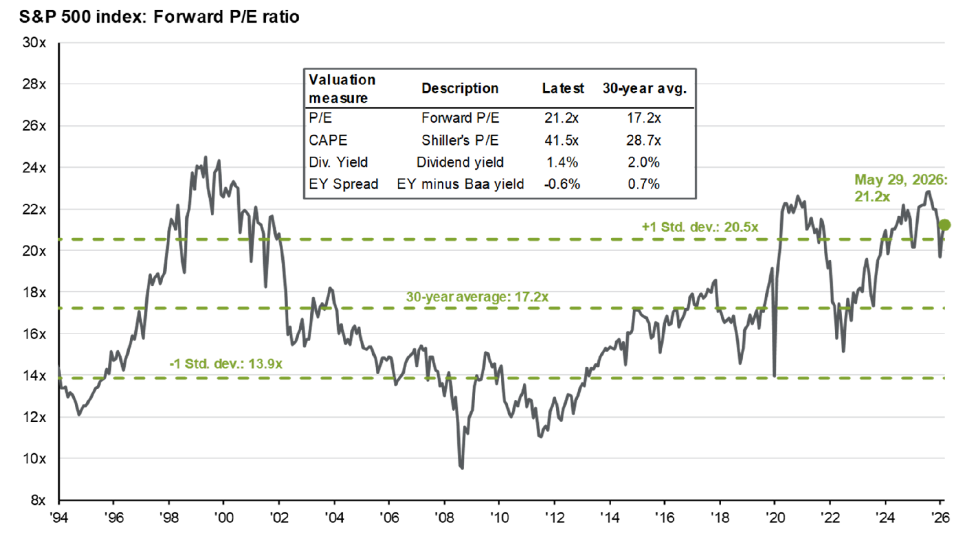

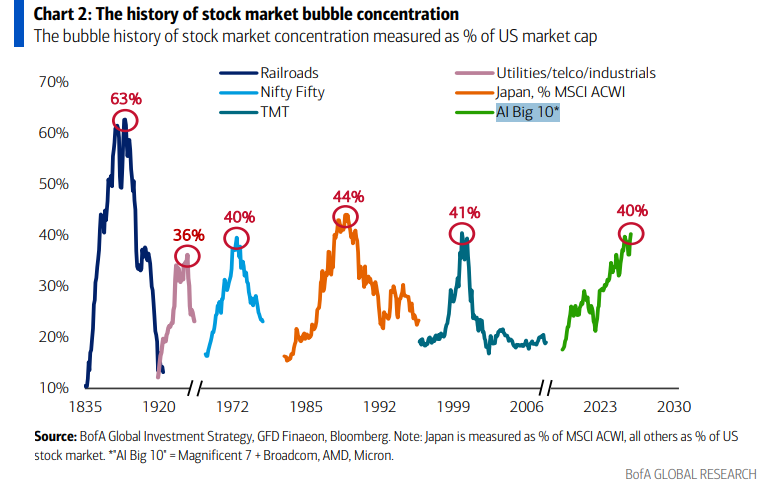

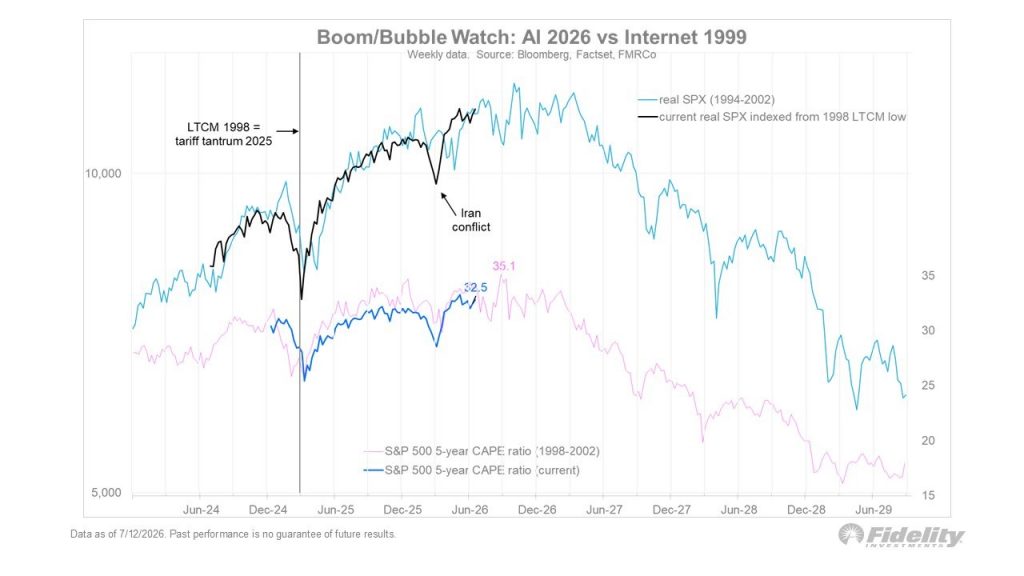

Un análisis de Fidelity compara el comportamiento del S&P 500 durante la burbuja .com y la actual de la IA, actualmente nos encontraríamos en Diciembre del 1999, 3 meses antes del pico de la burbuja del 2000.

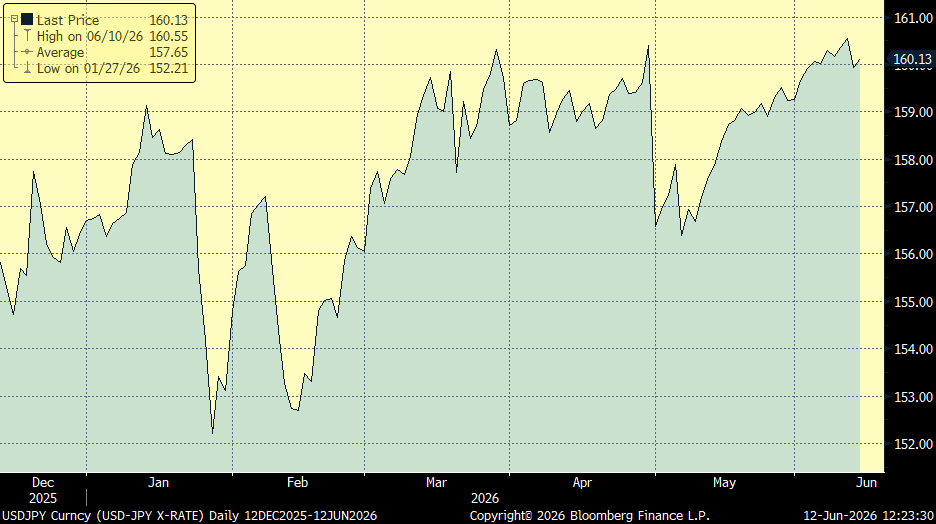

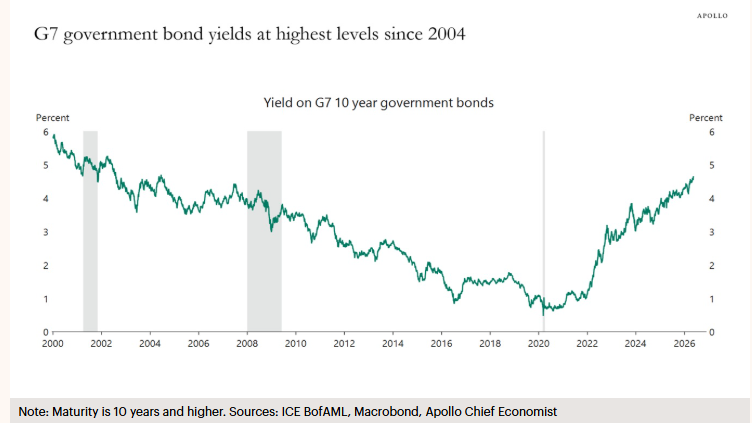

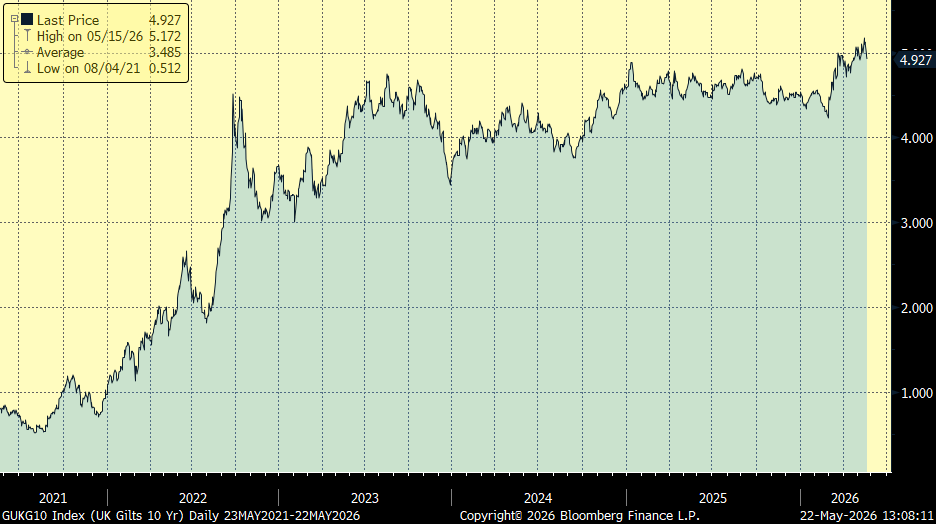

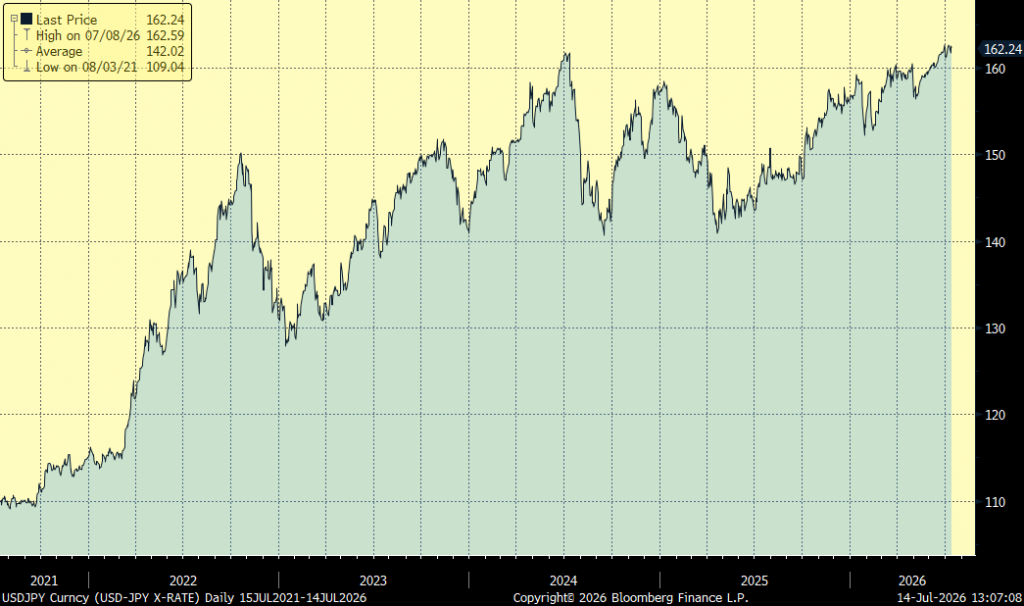

El posicionamiento especulativo contra el yen se encuentra en niveles extremos, aumentando el riesgo de un fuerte movimiento alcista derivado del cierre de posiciones cortas. No obstante, faltan los catalizadores que en 2024 provocaron una recuperación violenta de la divisa japonesa. El Banco de Japón sigue normalizando su política monetaria de manera gradual, mientras que la Reserva Federal mantiene un sesgo más restrictivo. Asimismo, la capacidad de intervención de las autoridades japonesas parece menos efectiva tras el efecto limitado de sus actuaciones anteriores. La debilidad del yen tiene implicaciones importantes para los mercados globales de renta fija. Por un lado, podría incentivar a los inversores japoneses a reducir sus posiciones en activos extranjeros y repatriar capital, presionando al alza las rentabilidades de los bonos soberanos estadounidenses. También aumenta la probabilidad de intervenciones cambiarias financiadas mediante ventas de reservas internacionales. Sin embargo, existe una fuerza opuesta significativa, una mayor demanda de bonos gubernamentales japoneses a largo plazo. Este flujo reduciría la rentabilidad de los bonos japonenses y, por contagio, soportaría las valoraciones de los bonos de otros mercados desarrollados. Los analistas de Julius Bäer publicaban esta semana un informe en el que consideran que este segundo efecto terminará predominando sobre el primero.

Dólar-Yen últimos 5 años (yenes por dólar):

Importante esta semana:

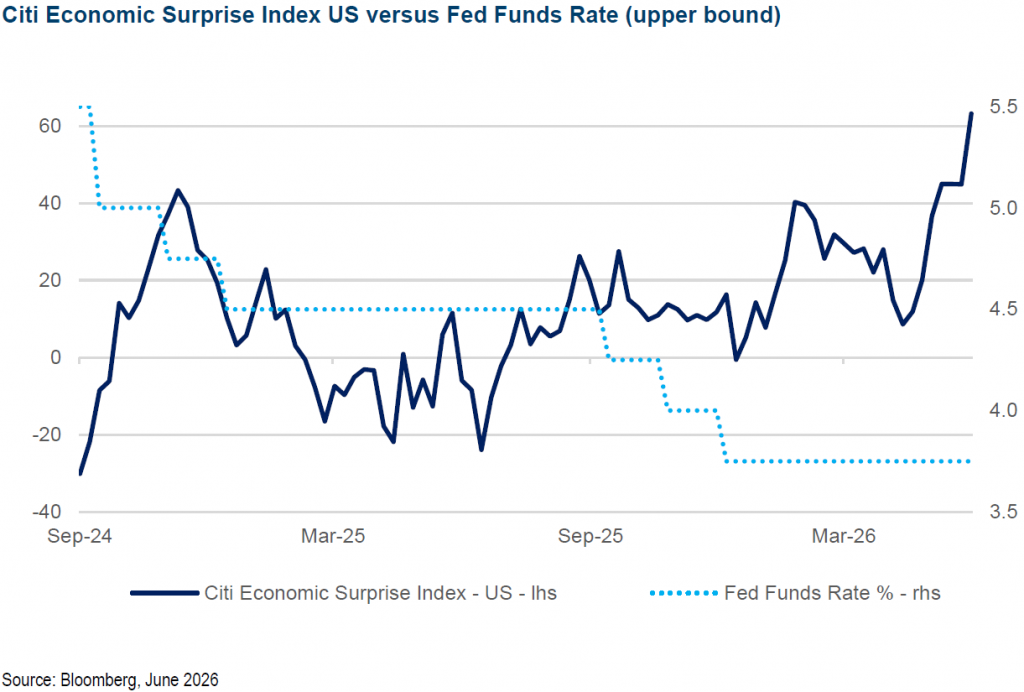

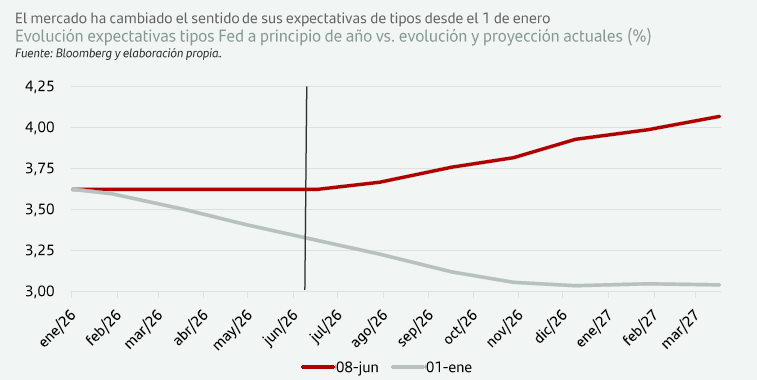

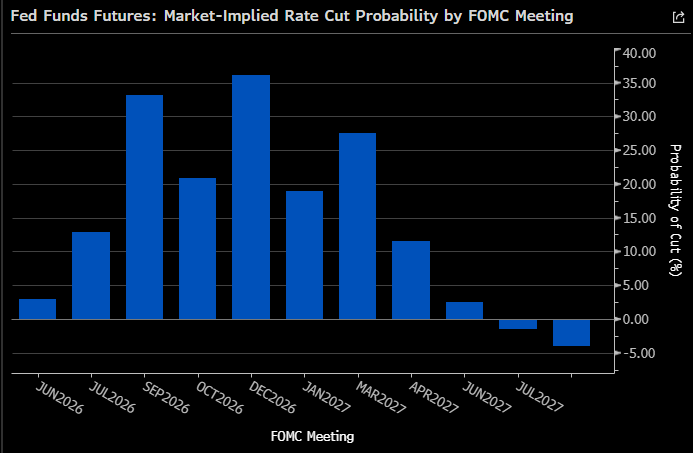

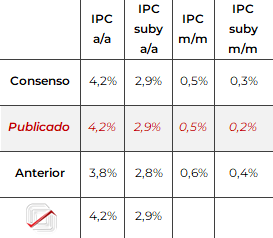

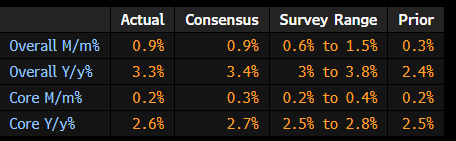

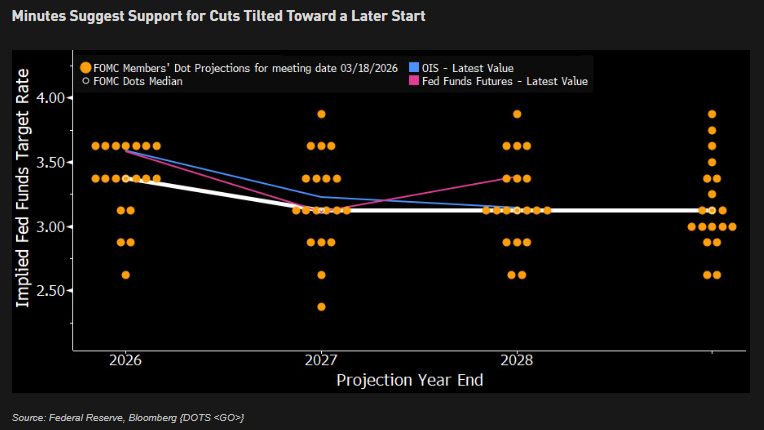

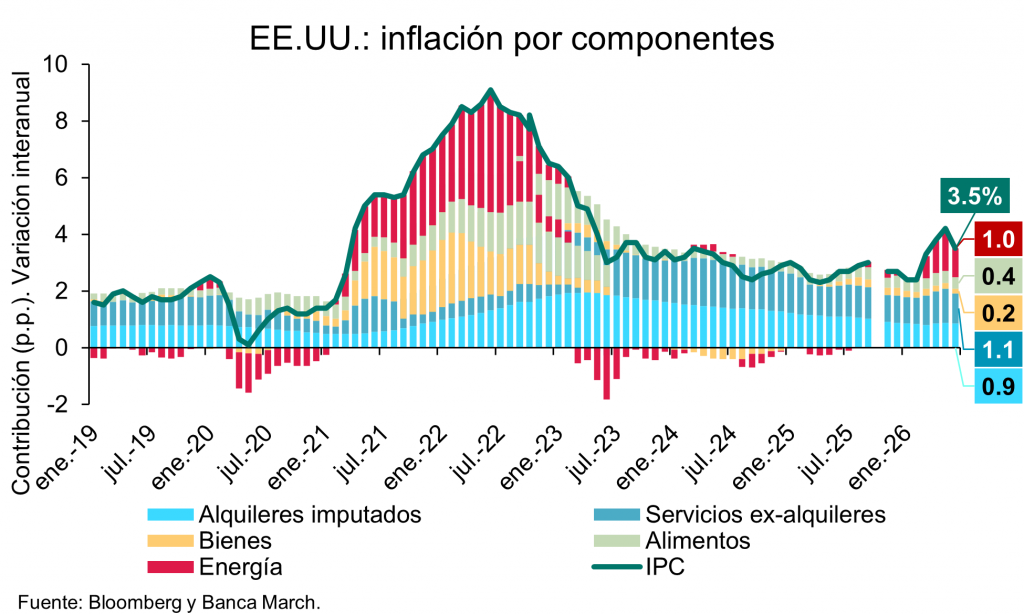

En Estados Unidos esta semana conocimos el dato de IPC de junio que fue mejor de lo esperado, moderándose hasta el +3,5% en tasa general frente al +3,8% que esperaba el mercado y +4,2% del mes anterior, y con la primera lectura mensual negativa, desde el inicio de la pandemia en 2020, -0,4% por debajo del -0,1% esperado, gracias a la caída del precio de la gasolina y +2,6% subyacente frente al +2,8% esperado y +2,9% anterior. Llamativo el impacto inflacionista de la IA, con el software informático +17% interanual en junio. El dato de inflación ha provocado que las probabilidades de subida de 25 puntos básicos por parte de la Fed en su reunión del 29 de Julio han caído del 43% al 17%. El presidente de la Fed, Kevin Warsh, restó importancia al dato de inflación del martes al afirmar que no considera que la institución haya cumplido todavía su objetivo, subrayando además que está «muy interesado» en desarrollar nuevos indicadores que permitan medir mejor las presiones inflacionistas y reiterando que no contempla volver a un balance tan elevado como el existente antes de la crisis financiera.

El miércoles conocimos el Libro Beige de la Fed que sirve para preparar la reunión del 29 de Julio. Se constata un crecimiento sostenido, un mercado laboral estable, mientras los precios siguen siendo elevados y con unas expectativas de inflación mixtas. La actividad económica continuó expandiéndose a un ritmo de «leve a moderado» en 11 de los 12 distritos de la Reserva Federal. El consumo privado mantiene su solidez, aunque los hogares muestran una creciente sensibilidad a los precios, especialmente por el encarecimiento de los carburantes, desplazando de la demanda hacia opciones más asequibles. En el plano laboral, el empleo registró un avance modesto con presiones salariales contenidas. Respecto a los precios, el tono general es de crecimiento estable, si bien continúa la presión por el repunte de la energía, el transporte y los aranceles, dejando unas perspectivas de inflación muy supeditadas a la evolución del crudo.

Ayer la Administración Trump anunció la imposición de un arancel general del 25% a las importaciones procedentes de Brasil. Trump alega que el país sudamericano no ha negociado “de buena fe” en materia comercial y Washington justifica la medida tras una investigación que identifica diversas prácticas consideradas discriminatorias para las empresas estadounidenses. Brasil por su parte rechaza la decisión, que califica de política, y ha anunciado que responderá mediante su ley de reciprocidad comercial. Los nuevos gravámenes, que entrarán en vigor el 22 de julio, afectarán a cerca de 11.200 millones de dólares, aproximadamente un tercio del total anual, aunque quedan exentos algunos productos estratégicos como el café, el zumo de naranja, la carne y determinados componentes aeronáuticos. La medida supone un nuevo episodio de escalada comercial entre ambos países y añade incertidumbre al comercio internacional.

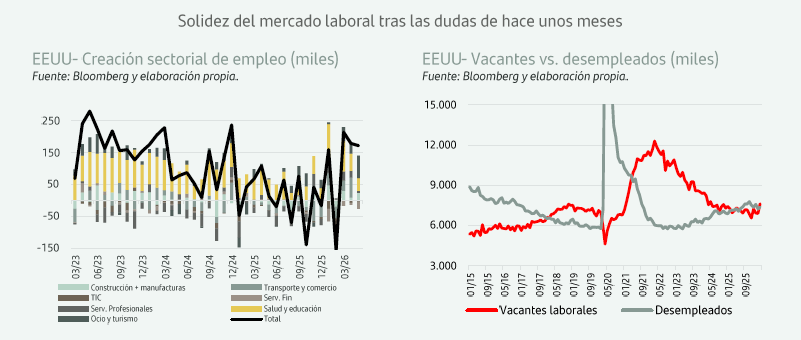

En cuanto a los datos macro de esta semana de Estados Unidos el consumo continúa mostrando una notable fortaleza. En junio, las ventas minoristas aumentaron un 0,2% mensual, moderándose desde el 1,0% registrado el mes anterior, en un contexto marcado por el descenso de los precios de los combustibles. Más relevante aún, el grupo de control, que excluye automóviles, gasolina, materiales de construcción y servicios de restauración, avanzaron un sólido 0,5%, impulsado en parte por la celebración de la Copa del Mundo en Estados Unidos y por el efecto promocional del Amazon Prime Day.

El FMI publicó este lunes un informe en el que advierte de que, si no se adoptan medidas de consolidación fiscal, el nivel de deuda pública de Europa podría llegar a duplicarse durante los próximos quince años.

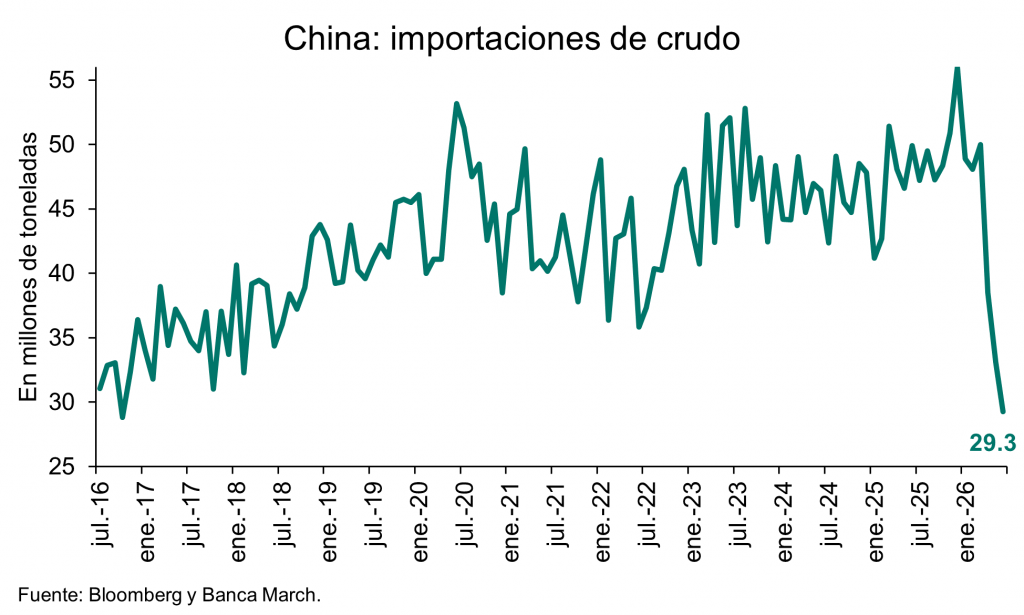

China registró en junio el segundo mayor superávit comercial de su historia, impulsado por unas exportaciones que crecieron por encima de lo previsto un 27% interanual frente al 19% estimado, mientras que las importaciones también sorprendieron al alza (+36% interanual 10 puntos por encima del 26% estimado). Buena parte de este dinamismo continúa apoyándose en la demanda vinculada al ciclo de inversión en inteligencia artificial y al fuerte encarecimiento de determinados componentes tecnológicos. Las exportaciones de semiconductores aumentaron un +122% interanual, su mayor avance en trece años, aunque las ventas medidas por volumen descendieron un -0,4%, reflejando el impacto del alza de precios. Lo mismo se observó en los ordenadores y sus componentes, cuyas exportaciones crecieron un +53%. El impulso exportador chino comenzó a extenderse más allá de los productos relacionados con la inteligencia artificial. De hecho, los segmentos de semiconductores y equipos informáticos explicaron algo más de un tercio del crecimiento de las exportaciones en junio, frente a cerca de la mitad en abril y mayo. En paralelo, las exportaciones de vehículos superaron por primera vez el millón de unidades en un solo mes. En contraste con la fortaleza del comercio exterior, los datos también mostraron una marcada debilidad en las compras de crudo. Las importaciones de petróleo se desplomaron un -41% interanual hasta 29 millones de toneladas, lo que equivale a casi 7 millones de barriles al día, el menor volumen registrado por China en casi una década. Este comportamiento refuerza el papel cada vez más relevante del país en el equilibrio del mercado energético global, después de haber reducido significativamente sus adquisiciones externas desde el inicio del conflicto en Oriente Medio

Siguiendo en China el martes por la noche conocimos dato de crecimiento del PIB, la economía china creció un 4,3% interanual durante el segundo trimestre, por debajo del 4,5% esperado por el consenso. Sin embargo, los datos correspondientes al mes de junio ofrecieron un tono más favorable, ya que tanto la producción industrial como las ventas al por menor superaron las previsiones del mercado, sugiriendo una mejora parcial al cierre del trimestre.

En Japón el Ministerio de Finanzas continúa explorando fórmulas para reforzar la demanda doméstica de deuda soberana. En esta ocasión, el ministro Katayama planteó la posibilidad de crear cuentas exentas de impuestos para invertir en bonos del Estado y confirmó que el fondo público de pensiones GPIF revisará la composición de su cartera de inversiones

En el Reino Unido, el próximo primer ministro británico, Andy Burnham, afirmó que está considerando la posibilidad de aumentar determinados impuestos. Estas declaraciones reflejan el creciente debate existente en el país sobre la necesidad de incrementar los ingresos públicos para hacer frente al deterioro de las finanzas públicas y financiar un mayor gasto en servicios públicos

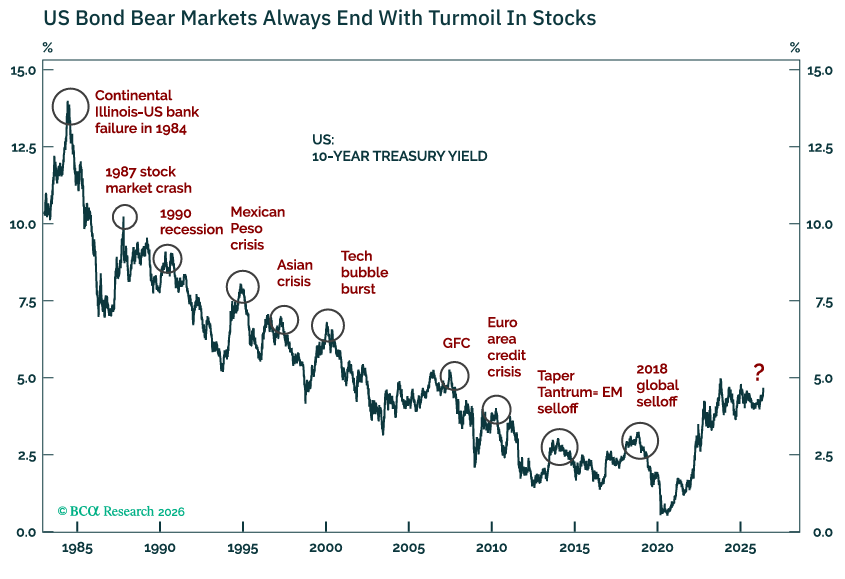

La verdadera batalla de la renta fija no es la inflación, sino las expectativas. Sam Vereecke. CIO de Renta Fija en DPAM.

La inflación es, por definición, un indicador rezagado. Para cuando los datos oficiales del IPC confirman que las presiones sobre los precios están aumentando o disminuyendo, los mercados ya llevan semanas, a menudo meses o incluso años, intentando anticipar ese resultado. Por ello, los inversores en renta fija dedican tanto tiempo a los indicadores de mercado sobre las expectativas de inflación. Aunque no son del todo perfectas, ofrecen una visión prospectiva sobre dónde se espera que se sitúe la inflación en distintos horizontes temporales. Por lo tanto, antes de preguntarnos qué implica hoy la inflación para los mercados, conviene empezar por entender cómo se miden esas expectativas y cómo ayudan a inversores y responsables de política monetaria a valorar cuál debe ser la respuesta adecuada de los bancos centrales.

El punto de partida es el mercado de bonos ligados a la inflación. Estos instrumentos compensan a los inversores por el aumento efectivo del coste de la vida, al vincular el capital, los cupones, o ambos, a un índice de referencia. En términos sencillos, permiten separar la rentabilidad real de la compensación derivada de la pérdida de poder adquisitivo.

Comparar la rentabilidad de un bono nominal con la de un bono ligado a la inflación, de vencimiento similar, permite calcular una tasa implícita de inflación; es decir, el umbral a partir del cual un inversor sería indiferente entre ambos instrumentos. Este indicador ofrece una estimación de las expectativas medias del mercado sobre la evolución de los precios en ese horizonte temporal.

Este mercado al contado da lugar, de forma natural, a un mercado de derivados. Los inflation swaps permiten a los inversores intercambiar una tasa fija de inflación por la inflación efectivamente registrada durante un periodo determinado, sin necesidad de operar con los bonos subyacentes. En la práctica, los swaps suelen ofrecer una lectura más precisa de las valoraciones del mercado, ya que aíslan de forma más directa el componente inflacionario y pueden observarse a lo largo de un amplio rango de vencimientos. Esto los convierte en herramientas especialmente útiles para seguir la evolución de las expectativas de inflación desde los plazos más cortos a los más largos de la curva.

Uno de los indicadores más seguidos es el swap de inflación implícita 5y5y, que mide las expectativas del mercado sobre la inflación media durante el quinquenio que se iniciará dentro de cinco años. Es decir, no refleja una expectativa sobre dónde estará la inflación el próximo año ni durante los próximos cinco años, sino una visión sobre cuál será la inflación media esperada entre los años seis y diez. Esto es relevante porque elimina gran parte del ruido asociado a movimientos energéticos de corto plazo, efectos base y perturbaciones temporales.

Para los bancos centrales y los inversores a largo plazo, constituye un indicador útil para evaluar si las expectativas de inflación permanecen ancladas. Aunque no es una medida pura de expectativas, ya que también incorpora primas de riesgo y factores técnicos del mercado, sigue siendo uno de los mejores indicadores de mercado sobre la credibilidad de la inflación a largo plazo.

Renovado riesgo alcista

Las expectativas de inflación a corto plazo han vuelto a aumentar de manera significativa. El swap a un año ha repuntado notablemente y el tramo a dos años ha seguido la misma tendencia. Esto es coherente con un mercado que percibe un renovado riesgo alcista para la inflación en el corto plazo, especialmente a través de la energía y de otros factores sensibles al contexto geopolítico. Los acontecimientos en Oriente Próximo han añadido una nueva capa de incertidumbre, y es precisamente en el tramo corto donde esa incertidumbre se refleja primero.

El aspecto más relevante es lo que aún no ha sucedido. Los swaps de inflación a más largo plazo, incluidos los correspondientes al vencimiento a diez años y al forward 5y5y, han aumentado, pero solo de forma moderada en comparación con el tramo corto. En otras palabras, el mercado está reajustando la trayectoria de la inflación a corto plazo, pero no está descontando todavía un régimen estructuralmente más inflacionista. Se trata de una distinción significativa.

Un repunte en las valoraciones de inflación del tramo corto puede reflejar shocks inmediatos de oferta y primas de riesgo. Un movimiento contundente del 5y5y indicaría algo más preocupante: que los inversores comienzan a cuestionar el anclaje de las expectativas de inflación a medio plazo.

Por el momento, ese no parece ser el mensaje del mercado. La forma de la curva sigue sugiriendo que los participantes esperan que los riesgos inflacionarios actuales se desvanezcan con el tiempo, en lugar de intensificarse de manera indefinida. Las expectativas de inflación a corto plazo se han vuelto más inestables, pero las de largo plazo permanecen, en términos generales, ancladas. Para los inversores en renta fija, esta es la principal conclusión. El mercado continúa diferenciando entre presiones inflacionarias temporales y un desanclaje duradero de las expectativas.

La cuestión ahora es si este fenómeno seguirá siendo un shock relativo de precios o si comenzará a generar efectos de segunda ronda más amplios. Este es el riesgo que los bancos centrales deberán vigilar estrechamente. Al mismo tiempo, también tendrán que reconocer que este tipo de perturbaciones probablemente afectarán negativamente a las rentas reales y al dinamismo subyacente del crecimiento económico.

El reto de política monetaria consiste, por tanto, en encontrar el equilibrio: contener cualquier señal de que las presiones temporales sobre los precios están arraigándose, sin endurecer las condiciones financieras de forma tan agresiva que se intensifique la desaceleración de la actividad económica. Por ahora, mientras las expectativas de inflación a largo plazo sigan razonablemente ancladas, el argumento a favor de la vigilancia resulta más sólido que el de una respuesta automática de política monetaria.

Caída de los chips, ¿y ahora qué? Sumant Wahi, gestor de carteras de Man Group especializado en valores tecnológicos.

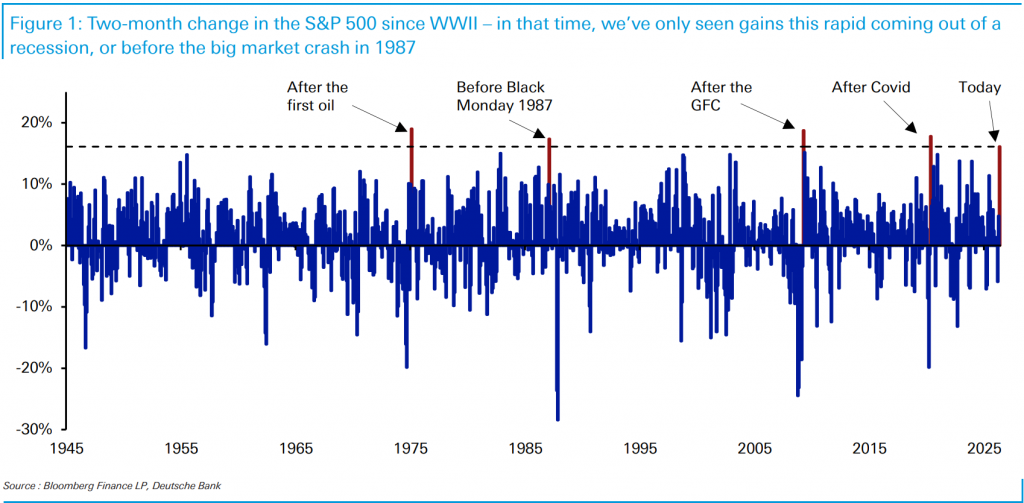

¿Está llegando a su fin la fase fácil del mercado de los semiconductores? Las fluctuaciones de las acciones tecnológicas de esta semana sugieren que podría ser así. Durante gran parte de este ciclo, bastaba con tener posiciones en el sector, pero cada vez es más difícil ver cómo eso sigue funcionando.

Estamos viendo más indicios de que la escasez de oferta de memoria, que ha sustentado gran parte del reciente repunte, está empezando a aliviarse en cierta medida, con los productores chinos volviendo a entrar en escena como proveedores competitivos. Incluso los mayores optimistas del sector de los chips parecen aceptar ahora que el poder de fijación de precios de los tokens se está desvaneciendo.

Que se trate de nerviosismo de la segunda mitad del año tras una racha fenomenal o de algo más cercano a un pico dependerá de lo que digan las grandes empresas tecnológicas en los próximos días durante las presentaciones de resultados del segundo trimestre. En cualquier caso, la magnitud de los movimientos del mercado ya nos dice dos cosas: cuánto apalancamiento y dinero a corto plazo se había acumulado en estos valores, y hasta qué punto el mercado ha empezado a preocuparse por el riesgo sistémico que supone apostar, con dinero prestado, a que la tendencia de la IA es una calle de sentido único.

¿Dónde están las próximas oportunidades en IA?

Nada avanza en línea recta, por mucho que sugieran las hojas de cálculo que extrapolan un crecimiento lineal. Para nosotros, el abanico de oportunidades se está ampliando ahora más allá de los facilitadores de la IA (los fabricantes de chips) hacia los constructores y los beneficiarios: aquellas empresas que están creando la siguiente capa de la pila tecnológica y aquellas que se beneficiarán de su uso.

Como señalamos en nuestras últimas perspectivas sobre el sector tecnológico la semana pasada, la tendencia de la IA ha pasado de ser un repunte temático generalizado a algo mucho más táctico. Señalamos el impulso en Corea como uno de los rincones más tensionados del mercado, y esta semana nos recuerda por qué.

El núcleo de nuestra perspectiva para lo que queda de año es el cambio de apostar por el tema en su conjunto a seleccionar dentro de él, ya que hemos visto cómo el mercado empieza a distinguir entre ganadores y perdedores a lo largo de la pila tecnológica. El capital está rotando rápidamente hacia la parte de la cadena que se encuentra más ajustada, desde los procesadores gráficos hasta la memoria, pasando por la óptica y, más recientemente, la capacidad de producción de obleas.

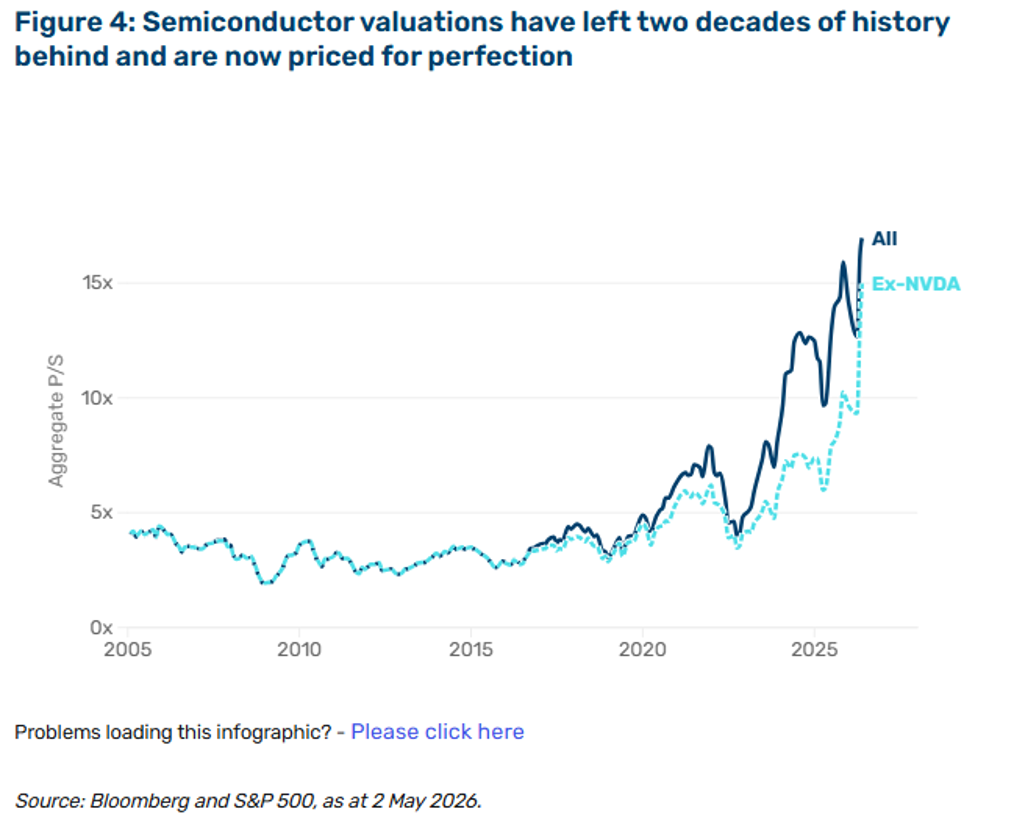

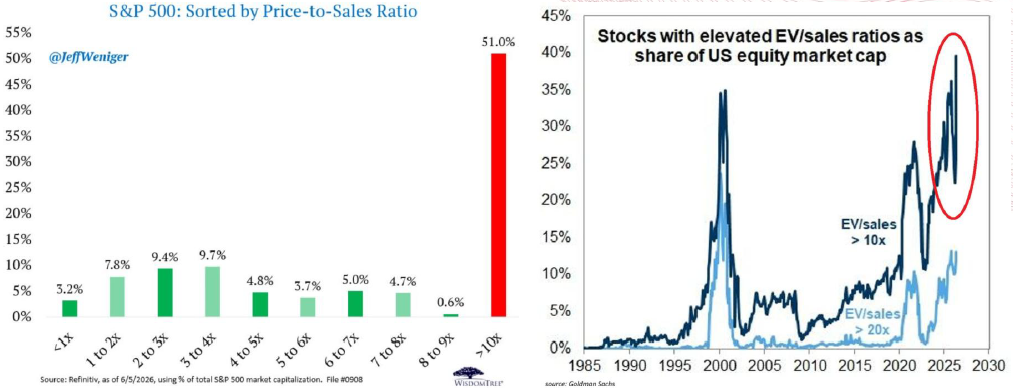

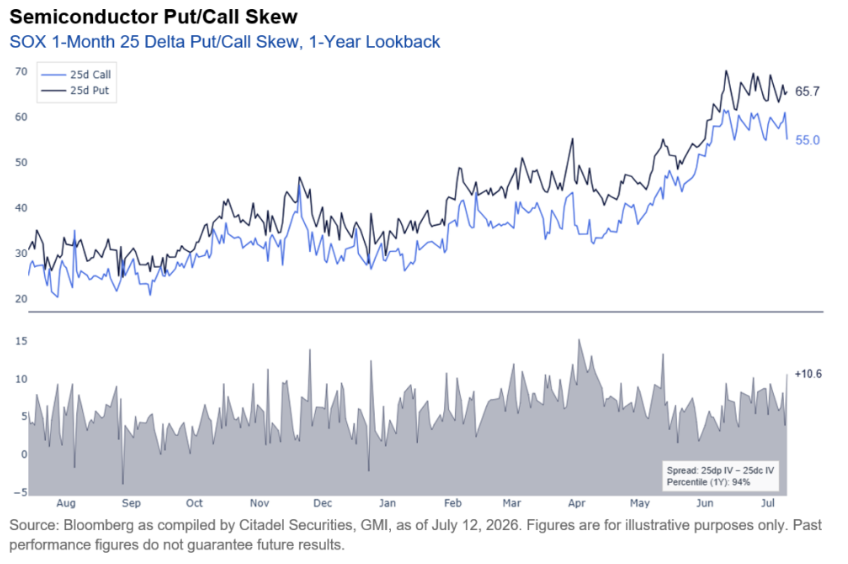

Semiconductores: los principales riesgos para el sector

En cuanto a los semiconductores, señalamos que se trata de la burbuja que todo el mundo ve y de la que nadie quiere salir. Los inversores pueden reconocer la brecha entre las valoraciones de los chips y los flujos de caja más abajo en la cadena, pero vender pronto conlleva el riesgo de un rendimiento significativamente inferior, por lo que la tentación es mantener la inversión. Esto crea una base frágil, lo que explica en parte los movimientos volátiles cuando cambia el sentimiento del mercado.

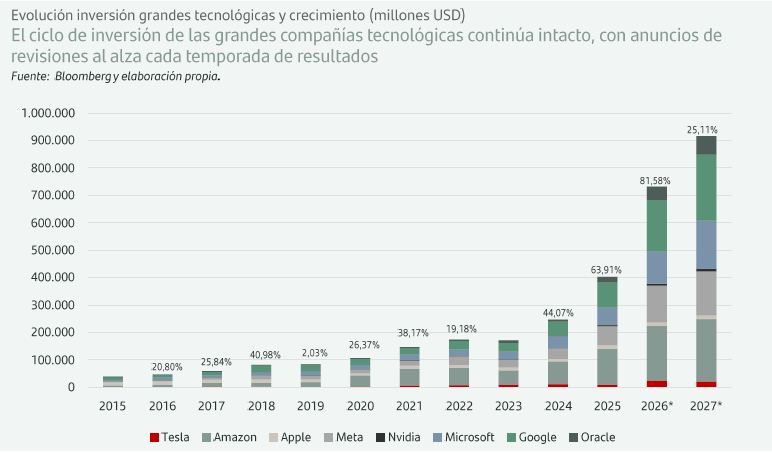

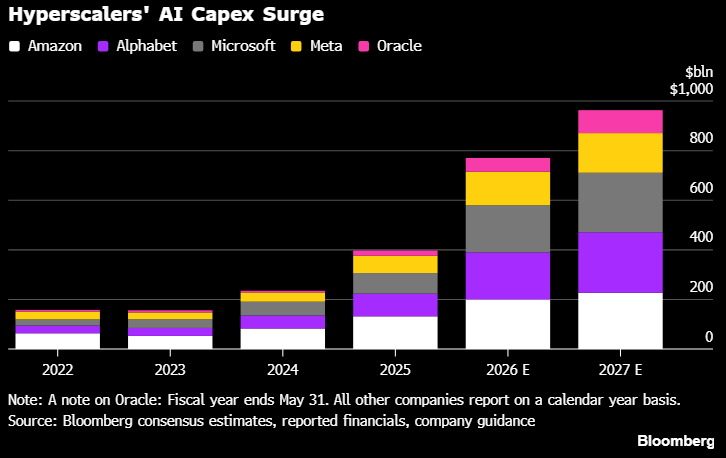

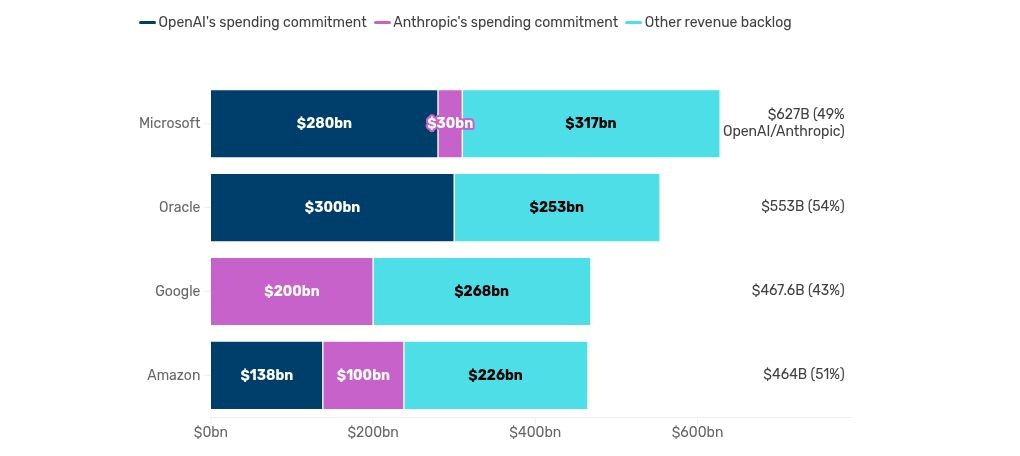

Consideramos que el sector se enfrenta a dos posibles riesgos clave. El primero es la concentración: gran parte del gasto de los grandes proveedores de servicios en la nube se basa ahora en las promesas de un pequeño número de empresas desarrolladoras de modelos, lo que deja expuesta toda la capa de infraestructura si se retrasa la monetización de la IA.

Figura 1. Compromisos de gasto de OpenAI y Anthropic frente a la cartera de ingresos de los proveedores de servicios en la nube

Fuente: Documentación de las empresas a 30 de abril de 2026.

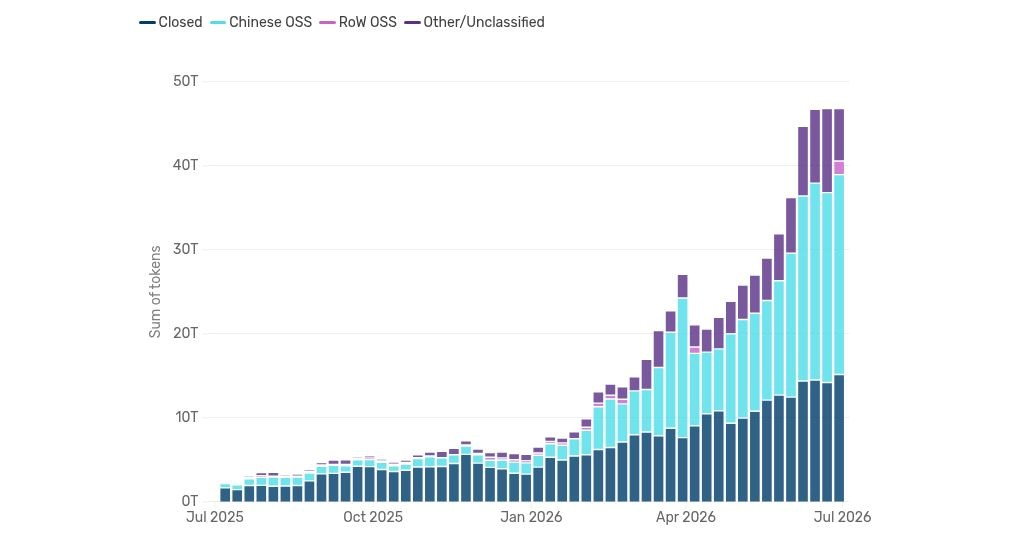

El segundo es China, cuyo papel, en nuestra opinión, sigue infravalorado. Ha reducido en gran medida su retraso en la fabricación de chips y, lo que es más revelador, ha entrado en la capa de modelos, donde los sistemas nacionales de código abierto compiten duramente en cuanto a costes. Para cargas de trabajo de gran volumen, los argumentos a favor de su uso se han ido reforzando.

Figura 2: Uso de tokens por tipo de fuente

Fuente: Openrouter, a 26 de junio de 2026.

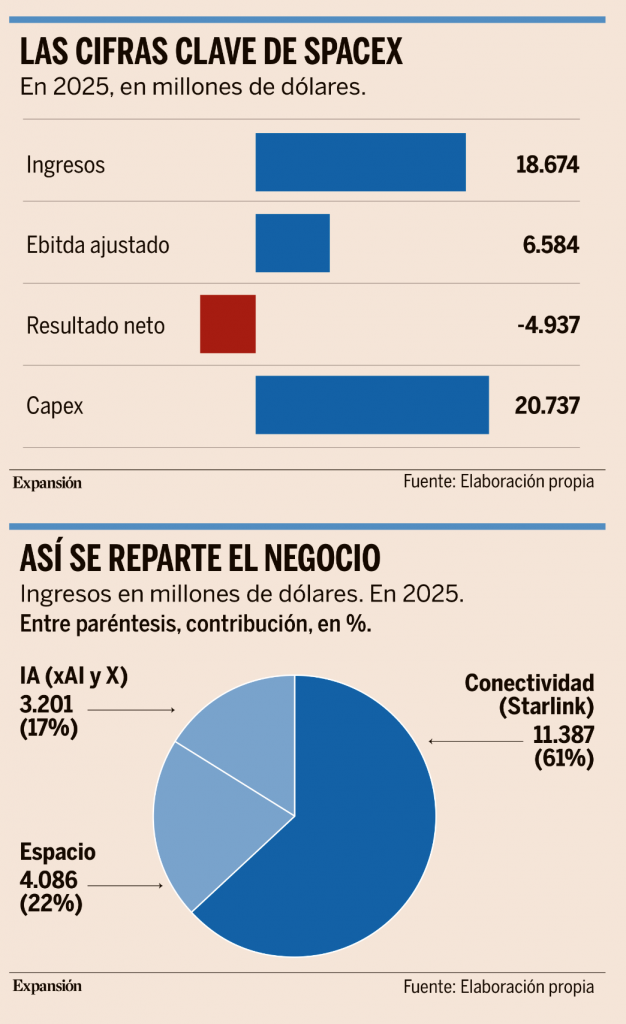

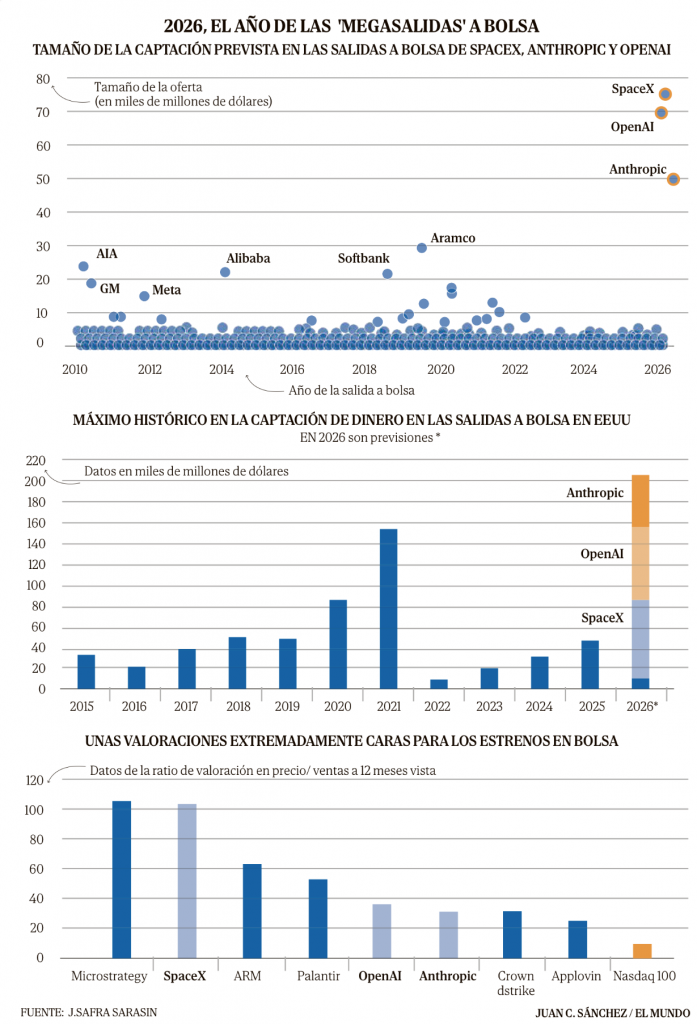

La cartera de salidas a bolsa

Nuestro informe también destaca cómo los ciclos tecnológicos tienden a monetizarse por oleadas. Primero son los semiconductores, luego la infraestructura y los constructores, y finalmente el software y los servicios que se suman a todo ello. La primera oleada de valor de la IA recayó de forma abrumadora en los fabricantes de chips; la segunda está llegando ahora a los constructores, los hiperescaladores y las empresas de modelos, varias de las cuales se espera que salgan a bolsa en los próximos 12 meses.

Vemos oportunidades en la cartera de OPV, pero la pregunta clave es qué sucederá en los seis meses posteriores a la salida a bolsa de las empresas. Al igual que en el año 2000, no suelen ser las salidas a bolsa las que rompen un mercado, sino los posteriores vencimientos de los períodos de bloqueo (lock-up), cuando los primeros inversores venden para reinvertir en el siguiente ciclo. Ese mismo reloj ya está en marcha, y es probable que el punto crítico se alcance en 2027.

Reflexiones finales

Mientras suene la música, nadie quiere dejar de bailar, y todos los presentes saben que la música se detendrá, aunque nadie pueda decir cuándo. La convicción debe ir de la mano de la humildad. La respuesta sensata no es abandonar la pista, sino bailar más cerca de la puerta; es decir, pasar de una exposición amplia a un posicionamiento más selectivo, y observar en qué eslabón de la cadena se genera realmente el dinero, en lugar de limitarse a las promesas.

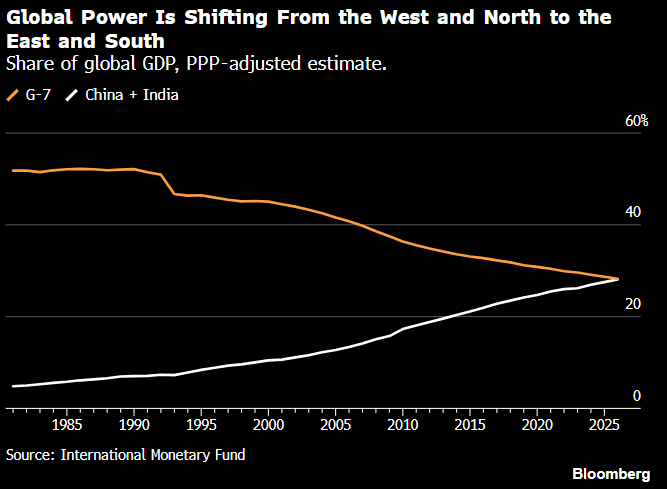

¿Qué economía es mejor, Estados Unidos o Europa? Martin Wolf. Financial Times.

La opinión generalizada, no solo en Estados Unidos, es que la economía europea actual está en decadencia. Como señala el premio Nobel Paul Krugman en un reciente artículo sobre este tema, que a su vez se basa en un importante estudio de Seth Ackerman, “existe… la percepción generalizada de que Europa vive de sus glorias pasadas, que se está quedando atrás con respecto a Estados Unidos y China de maneras que socavarán su capacidad para mantener su posición económica en el mundo”. De hecho, este mismo temor impulsa informes recientes publicados en Europa, en concreto el influyente análisis de Mario Draghi, publicado en 2024.

Hacer este tipo de comparaciones es complicado. No cabe duda, por ejemplo, de que Estados Unidos lleva mucho tiempo en otra liga en lo que respecta a tecnologías digitales avanzadas y, hoy en día en concreto, a la inteligencia artificial. Además, ser un solo Estado le otorga a Estados Unidos una ventaja insuperable a la hora de crear y ejercer instrumentos de poder nacional. Al mismo tiempo, debemos recordar aquellas palabras sobre “la vida, la libertad y la búsqueda de la felicidad” en la Declaración de Independencia.

La esperanza de vida de los hombres estadounidenses era de 76,5 años en 2024, frente a la media de 80,5 en países de ingresos altos comparables. Para las mujeres, era de 81,4 años, frente a 84,8. Esto a pesar de destinar una proporción mucho mayor de su PIB a la salud.

La tasa de homicidios en Estados Unidos ascendía a 5,9 por cada 100.000 habitantes en 2023, frente a 1,3 en Francia y 0,9 en Alemania. Su población que está en las cárceles era de 542 por cada 100.000 habitantes en 2023, frente a 130 en Francia y 69 en Alemania. Por lo tanto, si se adopta una perspectiva más amplia del bienestar humano, EEUU está muy lejos de ser superior. De hecho, podría decirse que ocurre lo contrario si se compara con los objetivos de sus fundadores. Sin embargo, ¿qué ocurre con la economía definida más estrictamente como la capacidad de producir los bienes y servicios que se miden en el PIB?

Aquí, argumenta Krugman, encontramos una paradoja fascinante que también desmiente la sabiduría convencional sobre el fracaso económico europeo. Sugiere que existen dos maneras de comparar el desempeño del PIB: el crecimiento del PIB real per cápita durante un período; y el nivel relativo del PIB per cápita en un año determinado. Si se compara el crecimiento de Estados Unidos con el de la zona euro desde el año 2000, su desempeño es enormemente superior. Pero si se compara el PIB per cápita relativo, esto no es cierto: el PIB per cápita de la zona euro ha aumentado en relación con el de Estados Unidos.

Maneras de medir

¿Cómo es posible que una economía crezca más rápido que otra y no termine siendo relativamente más rica que al principio? Para comprender esto, es necesario abordar las diferencias entre lo que se mide y cómo se mide. Estas diferencias evidencian la complejidad de hacer cálculos de este tipo.

¿Qué explica la discrepancia en el crecimiento del PIB per cápita? Sorprendentemente, aunque el sector tecnológico representaba solo el 9,2% del PIB estadounidense, frente al 5,4% del de la UE, casi la mitad de la diferencia en el crecimiento de la productividad entre ambas economías se explicaba por las diferencias en el tamaño relativo de este sector. Además, el crecimiento de la productividad en el sector tecnológico de la UE (relativamente pequeño) también se midió como inferior al del sector estadounidense. Por tanto, en conjunto, el sector tecnológico por sí solo explica bastante más de la mitad de la diferencia total en el crecimiento del PIB per cápita.

Una explicación relacionada con la diferencia radica en los problemas para medir el crecimiento. El extraordinario y rápido crecimiento de la productividad reportado en el sector tecnológico estadounidense depende de ajustes hedónicos en los precios de los productos. Esto implica calcular el valor que los consumidores otorgan al aumento de la capacidad de procesamiento. Pero tales mediciones son inherentemente inciertas. Por esta razón, el mayor crecimiento de la productividad en el sector tecnológico estadounidense (y, por ende, del PIB per cápita en EEUU) es cuestionable, no porque sea erróneo, sino porque se trata de una cuestión de criterio. Cabe destacar además que el crecimiento de la productividad de sectores distintos al tecnológico, en ambas economías, que constituyen la mayor parte de las mismas, es bastante parecido.

El problema de comparar el PIB per cápita en paridad de poder adquisitivo entre países en un momento dado también es complejo, pero más sencillo. No es necesario comparar el automóvil actual con uno de hace dos décadas, sino con uno de EEUU y Europa en un año determinado y luego valorarlos ambos al mismo precio. Esto se ha hecho en el Programa de Comparación Internacional del Banco Mundial durante más de medio siglo. Es la única forma sensata de comparar los niveles de vida entre países: el PIB per cápita monetario es demasiado volátil y, sobre todo, distorsiona enormemente las comparaciones de bienes no comerciables. Entre dos economías relativamente similares, como Estados Unidos y Europa, estas medidas serán razonablemente sólidas.

También existen algunas complejidades derivadas del hecho de que el consumo real por hora en Europa ha crecido más lentamente que en Estados Unidos. Sin embargo, esto también puede explicarse en parte por las diferencias en los ajustes hedónicos. Además, Krugman señala que las comparaciones directas del consumo per cápita muestran el mismo patrón a lo largo del tiempo que el PIB per cápita.

Entonces, ¿qué explica esta paradoja? La respuesta, según explica un modelo sencillo, es que el sector tecnológico estadounidense es proveedor de un bien público global: la tecnología más avanzada. Esto beneficia por igual al mundo no tecnológico, tanto a nivel nacional como internacional, y mantiene los niveles de vida relativos. Sin duda, los propietarios de empresas tecnológicas estadounidenses se benefician de su rentabilidad. Pero pueden vivir (y, de hecho, viven) en cualquier lugar.

La conclusión es que Europa no sufre ninguna desventaja en términos de bienestar relativo con respecto a Estados Unidos. Pero –y este es un punto fundamental–, en efecto, es mucho más débil. Sobre todo, su capacidad para aprovechar los avances tecnológicos logrados en Estados Unidos depende del acceso a suministros estadounidenses. Las grandes amenazas a las que se enfrenta Europa no son meramente económicas. Son amenazas a la seguridad y la defensa. Debe hacerles frente.

¡Buen fin de semana!