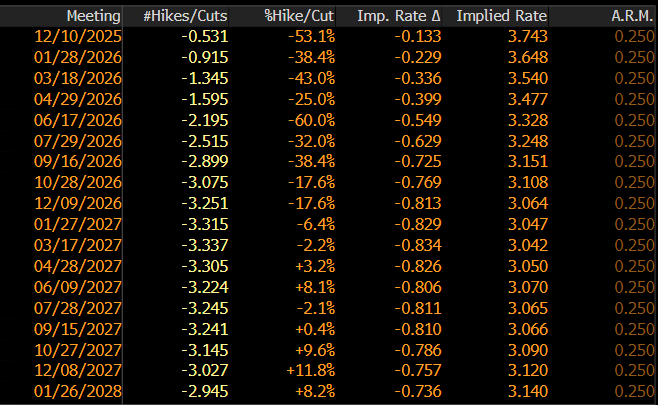

Este miércoles en Estados Unidos la Cámara de Representantes aprobó ayer (222 a 209) la reapertura de la administración americana, con posterior firma del presidente Trump. Pese a ello aún se tardará unos días en recuperar una publicación normalizada de datos macroeconómicos. Sean Duffy, secretario de Transporte, indicó que las restricciones aéreas se mantendrán al menos durante una semana. Asimismo, las ayudas alimentarias sufrirán retrasos similares debido a la necesidad de actualizar el listado de beneficiarios. Por otro lado, los datos macroeconómicos que no se han publicado comenzarán a difundirse de forma gradual en las próximas semanas. Algunas voces oficiales, como Karoline Leavitt, secretaria de Comunicación de la Casa Blanca, advierten que ciertos indicadores, como los de inflación y empleo correspondientes a octubre, podrían no publicarse por la falta de recopilación de datos durante el periodo de referencia. La Oficina Presupuestaria del Congreso estima que el “shutdown” más largo de la historia (43 días) podría tener un impacto negativo del 1,5% en el PIB del cuarto trimestre del 2025, que sería parcialmente recuperado en el primer trimestre del año que viene, aunque hay que tener en cuenta también que el acuerdo al que se ha llegado cubre la financiación hasta el 30 de enero del 2026, por lo que para entonces podríamos encontrarnos con un problema similar. Con la información disponible hasta el momento, en los próximos días se publicará un calendario de fechas de publicación de datos, los analistas del mercado otorgan sólo un 52% de probabilidad a que la Fed recorte 25 puntos básicos el 10 de Diciembre por tercera vez este año, hasta niveles del 3,5%-3,75%. En su última comparecencia el presidente Powell afirmó que un recorte en Diciembre no podía darse por seguro, lo que ya de por sí redujo las probabilidades de bajada de tipos para diciembre desde niveles cercanos al 100%. A esto se suman las crecientes disensiones en el seno de la Fed entre los partidarios de un nuevo recorte, Miran y Waller, ante temores a desaceleración del mercado laboral, y los que apuestan por mantener tipos, Schmid, Logan, y Hammack, preocupados por la inflación. Por lo que respecta al Banco Central Europeo, Isabel Schnabel considera que el nivel actual de tipos (2% tipo de depósito) es adecuado a menos que se produzca un shock inesperado, en tanto en cuanto la inflación se sitúa cerca de su objetivo del 2%.

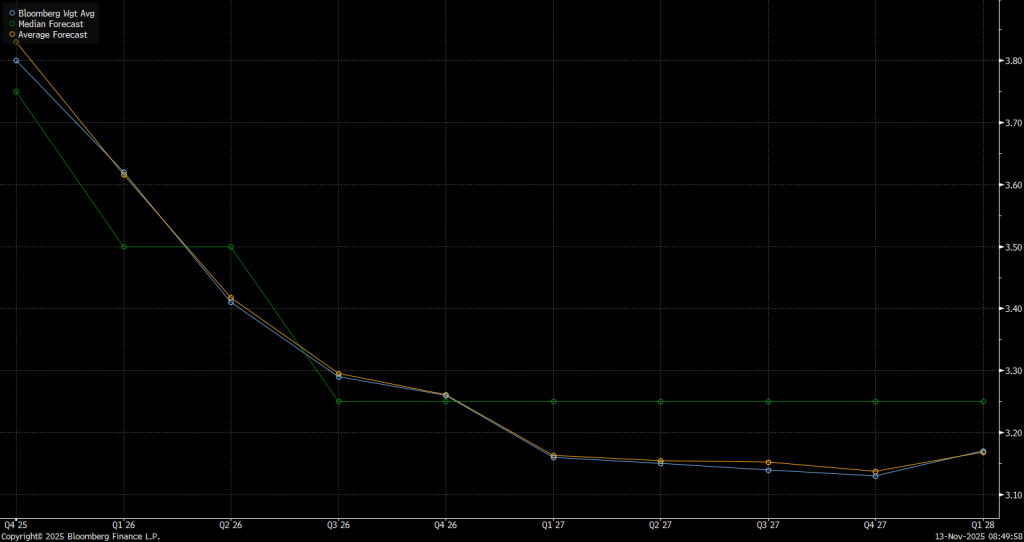

Expectativas de tipos de interés en Estados Unidos por el Consenso de Bloomberg:

Una duración excepcional, diferenciales en mínimos históricos y tasas de impago muy bajas caracterizan al ciclo actual del mercado de bonos. Sin embargo, aunque actualmente el high yield parezca sólido, desde Plenisfer Investments (parte de Generali Investments) localizan tres factores de riesgo que el mercado ignora. Crece la importancia de operaciones no convencionales de gestión de pasivos corporativos. Plenisfer Investments en su informe alerta de las operaciones de uptiering. Esta estrategia consiste en que empresas con dificultades económicas firman un nuevo acuerdo de financiación con prestamistas de último recurso (generalmente, fondos de deuda privados) que proporcionan nueva deuda garantizada que ocupan el primer lugar en la estructura de capital. Es decir, estos prestamistas tendrían prioridad de reembolso sobre los acreedores ya existentes. Para realizar el uptiering, estos prestamistas aprovechan las protecciones contractuales limitadas o prácticamente inexistentes sobre la deuda existente. “A corto plazo, esto permite a la empresa evitar el impago y a los accionistas mayoritarios mantener el control, en detrimento de los acreedores existentes (tenedores de bonos y bancos) cuya condición de deuda pasa a ser subordinada y, por lo tanto, se devalúa, incluso en ausencia de un impago inmediato” según el informe publicado esta semana. Estos movimientos solían darse en Estados Unidos, donde cada vez son más comunes, y ahora también comienzan a verse en Europa. Esta creciente relevancia también debe evaluarse teniendo en cuenta el aumento del volumen de la deuda privada, estimado actualmente en unos 2 billones de dólares, ya que la gran disponibilidad de capital para invertir en el mercado aumenta exponencialmente el riesgo de deterioro de la calidad crediticia y de los criterios de concesión de préstamos. El segundo factor de riesgo que identifican desde Plenisfer es una potencial crisis de confianza, según dicho informe la conciencia de que la subordinación de la deuda no esté garantizada puede desembocar en una crisis de confianza en este tipo de operaciones y sus vehículos. “Sería similar a la que se vivió durante la crisis de las hipotecas subprime. El efecto contagio podría extender rápidamente la crisis al segmento de los bonos de alto rendimiento”. Y el último riesgo es un aumento de las emisiones destinadas a distribuir dividendos a los accionistas. Se han reducido las adquisiciones apalancadas y las salidas a Bolsa respaldadas por el capital privado, lo que dificulta a los fondos la forma de devolver el capital a sus inversores. Mitigan esta dificultad con recapitalizaciones de dividendos que les permiten distribuir efectivo sin perder el control de las empresas, aunque aumentan el apalancamiento.

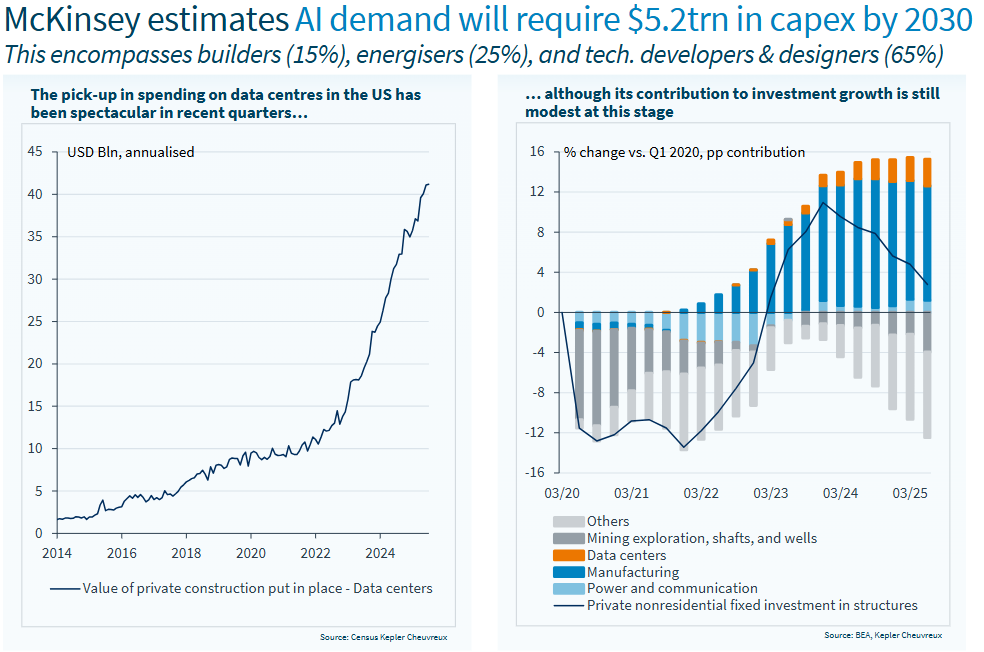

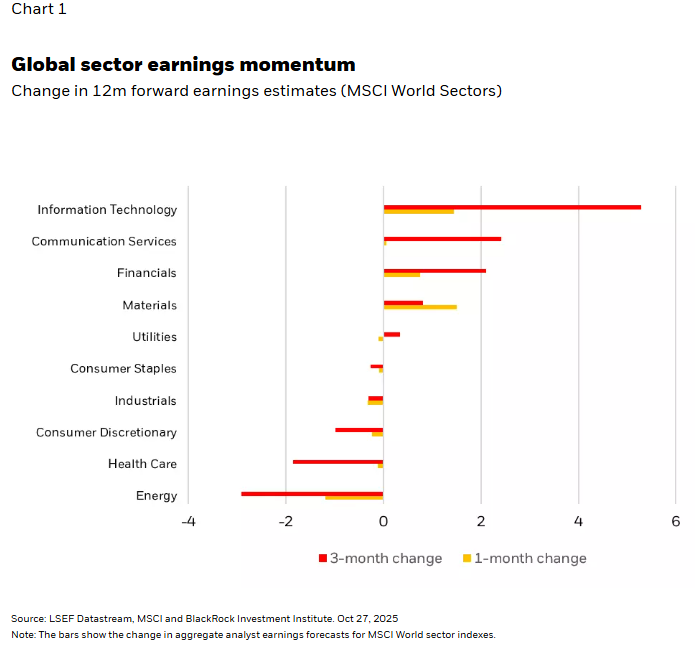

De acuerdo con un informe de McKinsey los centros de datos necesitarán 5,2 trillones de dólares en inversión a nivel global hasta el 2030 para poder dar servicio a la demanda mundial debido a las proyecciones de demanda por la IA. Los sectores inmobiliario, de construcción y de servicios públicos se beneficiarán de la adopción exponencial de la IA. Se prevé que el fuerte aumento de la demanda eléctrica de los centros de datos impulse el crecimiento del consumo eléctrico a medio plazo, pero también genera cierta preocupación por la presión sobre los precios de la electricidad. Se pronostica que la demanda mundial de electricidad aumentará un promedio anual del 3,7 % en 2026, una moderación con respecto al 4,4 % del año pasado, pero que sigue siendo una de las tasas de crecimiento más altas observadas en la última década.

Las compañías cotizadas con exposición a centros de datos llevan un comportamiento mucho mejor que el resto del mercado:

GS AI Data Centers & Electrical Equipment / MSCI World

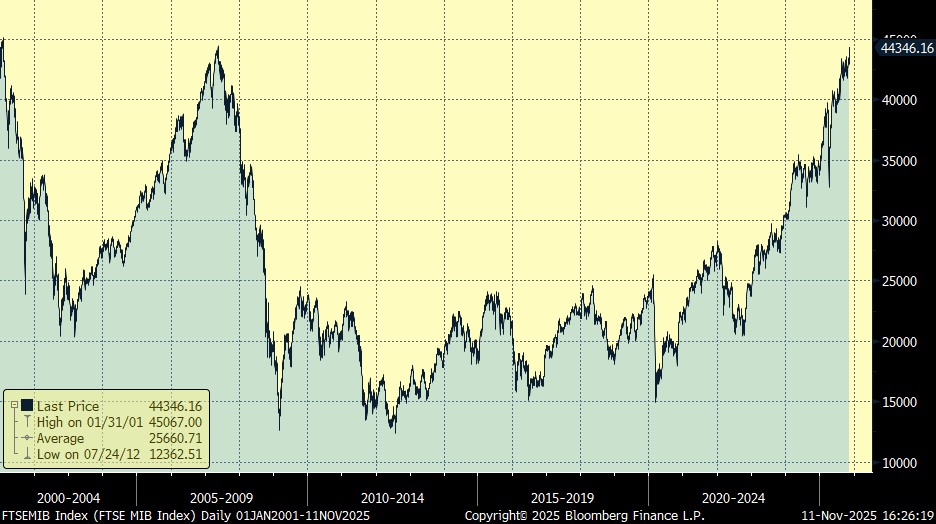

El índice italiano FTSE MIB ha alcanzado esta semana niveles no vistos desde el 2001, a sólo un 4% de sus máximos históricos de Junio del 2000.

FTSE MIB Index italiano desde Enero del 2001:

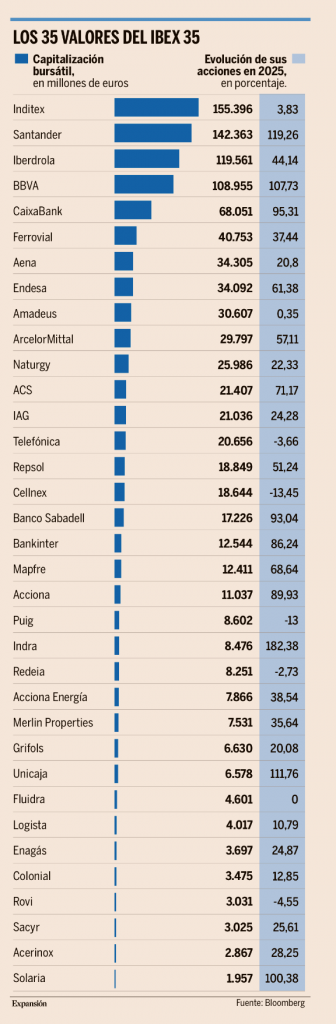

El Ibex 35 ha logrado otra hazaña esta semana superando por primera vez el billón de euros de capitalización bursátil, hasta los 1,02 billones, pero la diferencia de entre sus cotizadas es reseñable. Inditex, Banco Santander, Iberdrola y BBVA suman una capitalización bursátil conjunta de 526.275 millones de euros, el 52,63% del total del principal indicador de Bolsa española. Cada de una ellas vale, como mínimo, más de 100.000 millones en Bolsa, una cifra a la que las 10 compañías con menor capitalización bursátil no son capaces ni de acercarse. Se necesita a las 17 cotizadas del Ibex de menor capitalización bursátil para alcanzar los 100.000 millones. El valor del Ibex 35 ajustado el free float era cercano a 850 mil millones de euros al cierre de ayer. Esto se produce porque no todas sus compañías ponderan y pesan en el índice por el 100% de sus acciones. CaixaBank, Aena, Acciona, Indra, Unicaja, Fluidra y Grifols lo hacen con el 80%, Inditex, Mapfre y Rovi, el 60%, Endesa y Colonial, el 40%, y ArcelorMittal, Naturgy, Acciona Energía, el 20%. Cuánto menor es el free float menos capital pondera en el índice. El Ibex consigue el billón de euros de valor, a algo más de medio billón del PIB de España en 2024, gracias a un rally que comenzó en 2022. El índice acumula una subida desde entonces del 101,92% (462.835 millones). Solo en 2025 se anota el 43,3% (352.000 millones), la mayor subida desde enero entre los principales índices del mundo. El rally le ha permitido volver a récord 18 años después. Cerró ayer en 16.615 puntos, récord, tras tres sesiones seguidas firmando máximos. El índice camina hacia el segundo mejor ejercicio de su historia, según los registros de Bloomberg. Su mejor año fue 1993, con un alza del 54,2%, gracias a las importantes bajadas de los tipos de interés y la devaluación de la peseta. La revalorización del Ibex se traduce también en grandes hitos para sus cotizadas este año. Indra casi triplica su valor en un año, mientras que Banco Santander, Unicaja, Solaria y BBVA lo han doblado. Iberdrola y BBVA han logrado superar los 100.000 millones de valor en Bolsa por primera vez en su historia en 2025.

Las elevadas valoraciones bursátiles y la revolución empresarial que muchos ejecutivos anticipan por el desarrollo de la inteligencia artificial (IA) han disparado el número de adquisiciones por encima de los 10.000 millones de dólares (8.650 millones de euros) de valor, lo que puede llevar a un récord histórico de este tipo de acuerdos en 2025. Según datos de Dealogic, desde enero se han anunciado 62 megafusiones en el mundo, por un importe total de 1,25 billones de dólares. Se trata de un enorme salto respecto a las 33 operaciones de ese volumen por 0,58 billones de dólares del mismo periodo del año anterior. Entre las principales integraciones lanzadas en 2025 figuran la fusión de los operadores ferroviarios estadounidenses Union Pacific y Norfolk Southern, la opa de Silver Lake sobre Electronic Arts, la compra de Kenvue por Kimberly-Clark, la absorción de Aligned Data Centers por un consorcio liderado por BlackRock y la compra de Metsera por parte de Pfizer. Este ritmo de lanzamiento de grandes operaciones, si se mantiene hasta final de año, llevará a un nuevo máximo, al superar los registros de otros periodos de euforia desatada en la actividad de fusiones y adquisiciones. Hasta ahora, los años con más megafusiones fueron 2021 (60 por 1,25 billones de dólares ) y 2015 (55 por 1,45 billones de dólares). Los datos de 2025 hasta ahora ya superan los del mismo periodo de 2021 (ejercicio de gran actividad por la bajada de tipos de interés y la recuperación pos-Covid), y los de 2015. Teniendo en cuenta que se habla de potenciales transacciones gigantescas como la posible puja por Warner entre Comcast, Netflix y Paramount, todo apunta a un final de año con más operaciones de gran tamaño. El auge de las megafusiones obedece por un lado a las elevadas valoraciones bursátiles, que por una parte encarecen los precios, pero además dan confianza a los compradores para lanzar grandes compras. Por otro, es una respuesta al impacto que la IA puede tener en múltiples sectores. Los ejecutivos, no solo de las tecnológicas, analizan adquisiciones que les permitan contar con capacidades y pulmón financiero para invertir en nuevos sistemas e infraestructuras vinculados a las nuevas aplicaciones. Estados Unidos lidera claramente el boom de las grandes operaciones. Según Dealogic, 41 de las 62 megafusiones de este año han sido anunciadas en América, por un importe total de casi 900.000 millones de dólares. En Asia ha habido 12 transacciones de ese tipo, frente a solo nueve en Europa. La llegada de Donald Trump a la presidencia de Estados Unidos también influye en la negociación de grandes acuerdos. La nueva Administración parece dispuesta a adoptar una posición menos rigurosa a la hora de analizar las grandes concentraciones empresariales, al dar prioridad a la inversión, antes que a la competencia. Otro factor clave es la rebaja de los tipos de interés por parte de la Reserva Federal (Fed), algo para lo que también presiona Donald Trump. La disminución de los costes financieros facilita el despliegue de las grandes adquisiciones, después de tres años en los que la subida de tipos de interés tras la inflación de la guerra de Ucrania frenó la actividad de M&A. Pese al auge de las megafusiones, sin embargo, las cifras totales de M&A no llegarán a las de 2021, al haber menos operaciones pequeñas.

Fuerte subida del precio del oro esta semana, el lunes subió un 3% y en la semana un hasta 4.137 dólares la onza, habiendo recuperado ya la mitad del 10% que perdió desde máximos, en un contexto en el que persisten varios riesgos, la posibilidad de que China restrinja las exportaciones de tierras raras a Estados Unidos, excluiría aquellas para uso militar y la débil demanda en la subasta de deuda a 30 años en Japón ante los renovados temores a una mayor expansión fiscal por parte de la nueva primera ministra Takaichi.

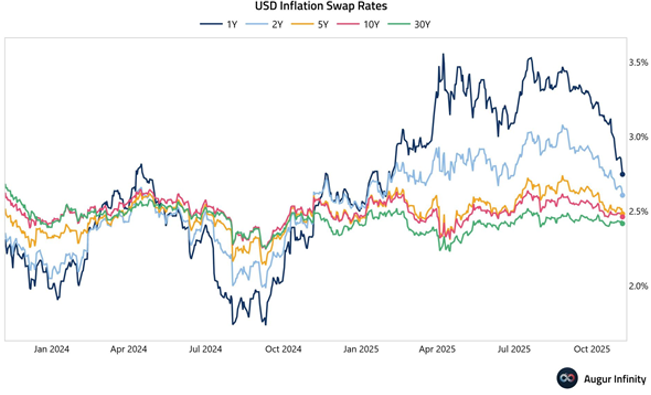

Siguen cayendo con fuerza las expectativas de inflación:

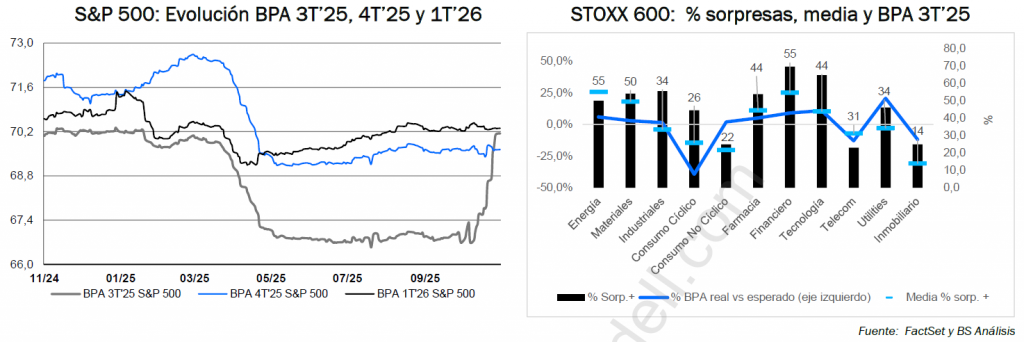

En cuanto a la temporada de resultados empresariales en Estados Unidos, tomando como referencia el S&P 500, la campaña está siendo incluso mejor de lo esperado. Con un 92% publicado, el ratio de sorpresas positivas alcanza 82,3%, el nivel más alto desde el tercer trimestre del 2021, conun Beneficio Por Acción creciendo un +6,7% por encima de lo esperado hasta +13,4%, cuarto trimestre consecutivo con crecimientos a doble dígito. En Europa la campaña está siendo floja como era esperado por los analistas. En el STOXX 600, con el 69,6% publicado, las sorpresas positivas quedan en el 54,0% frente a su media de 58,4%, y el BPA +3,4% frente a su media del +6,7%, hasta un crecimiento del +2,1%. En el Euro STOXX 50 la campaña sólo ha sido algo mejor y en el Ibex también está siendo muy floja, con el 74% publicado, las sorpresas positivas están en el 36,4% frente al 54,6% de media y BPA un -0,40%, pero el BPA esperado para el final del 2025 y para el año 2026 se sigue revisando al alza con fuerza.

Importante esta semana:

Trump advirtió que Estados Unidos enfrentaría un “desastre económico” si el Tribunal Supremo dictamina en contra de la legalidad de sus aranceles. Por otra parte, señaló que planea reducir los aranceles sobre la India “en algún momento” como gesto de cooperación bilateral. Además, según Bloomberg, Suiza está cerca de alcanzar un acuerdo del 15% que sustituiría el gravamen del 39% impuesto en agosto.

Según el Financial Times ayer la Casa Blanca está valorando reducir algunos aranceles para frenar el fuerte aumento de los precios de los alimentos.

Kevin Hassett, asesor económico de la Casa Blanca, dijo ayer que los últimos datos económicos son “consistentes” con nuevos recortes de tipos y estima que el cierre de gobierno provocará unos 60.000 empleos perdidos. Por otra parte, Trump prepara recortes de aranceles y nuevas exenciones para países latinoamericanos con el objetivo de reducir los precios de los alimentos, una de las principales presiones políticas sobre el gobierno.

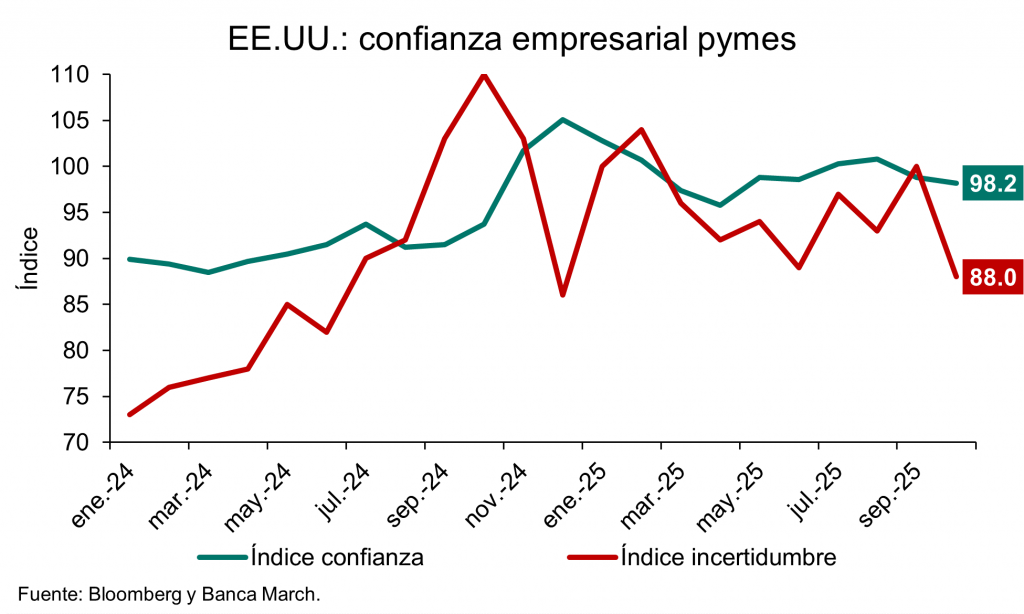

En Estados Unidos, la confianza de las pymes retrocedía ligeramente en octubre. En concreto, el indicador realizado por el NFIB publicado este martes cedió hasta el 92,2 desde el 98,8 previo, siendo lo más destacado la caída del componente de incertidumbre que cayó 12 puntos hasta niveles de 88, la lectura más baja registrada en el año. Asimismo, un 32% de los encuestados señalaron la existencia de vacantes que no podían cubrir, valores similares a los observados en diciembre de 2020 en plena pandemia. Por último, un 27% de los empresarios citaron la calidad de la mano de obra como su problema más importante.

Según Bloomberg, la Unión Europea presentará a Estados Unidos una propuesta para avanzar en la siguiente fase del acuerdo comercial bilateral, buscando mayor claridad en sectores sensibles. Además, la Comisión quiere acelerar el control sobre los paquetes baratos procedentes de China, endureciendo la vigilancia y la fiscalidad para evitar competencia desleal en el comercio online.

En Alemania, las expectativas de los inversores y analistas conocidas el martes mostraban señales mixtas en noviembre. Por el lado más negativo, el índice ZEW de expectativas retrocedía hasta el 38,5 desde el 39,3 previo, situándose también por debajo del 41 estimado por los analistas. Por su parte, el indicador de situación actual mostraba una leve mejora al escalar hasta el -78,7 desde el -80 correspondiente a octubre.

Según el Financial Times, en Reino Unido, el gobierno de Starmer y la ministra de Finanzas Rachel Reeves han abandonado los planes de subir el impuesto sobre la renta.

El dinero no se revolucionará. Nouriel Roubini y Brunello Rosa. Nouriel Roubini es profesor emérito de la Escuela de Negocios Stern de la Universidad de Nueva York. Brunello Rosa es CEO de Rosa & Roubini.

¿Qué es lo que depara el futuro para el dinero y los sistemas de pago? Aunque seguramente contará con tecnologías inéditas, prever el panorama completo requiere de un contexto histórico.

Tradicionalmente, los sistemas monetarios y de pago han funcionado con una combinación de dinero base (emitido por un banco central) y dinero del sector privado, normalmente emitido por bancos comerciales a través de depósitos a la vista, tarjetas de crédito, etc. Dado que los nuevos sistemas de pago fintech, como Alipay, WeChat, Venmo, PayPal, siguen estando vinculados a los depósitos bancarios y a las tarjetas de crédito, representan una evolución, no una revolución.

En cuanto al bitcoin y otros criptoactivos descentralizados, ninguno se ha convertido en moneda porque ninguno es una unidad de cuenta, un medio de pago escalable, un depósito de valor estable o un numerario (un punto de referencia para otros activos similares). El Salvador llegó a declarar a bitcoin moneda de curso legal, pero, en el mejor de los casos, solo alrededor del 5% de las transacciones de bienes y servicios se liquidan con esta moneda.

Es cierto que, con la creación de una reserva estratégica de bitcoins por parte de la Administración Trump, y con más inversores institucionales que los añaden a sus carteras, algunos analistas creen que bitcoin, con el tiempo, se convertirá en una reserva de valor. Pero eso todavía está por comprobarse.

¿Qué otras posibilidades crean las tecnologías de contabilidad distribuida (DLT, por sus siglas en inglés)? Dejando de lado los criptoactivos, que seguirán siendo tókenes volátiles para actividades especulativas, han surgido otras tres opciones: las monedas digitales de los bancos centrales (CBDC), stablecoins (monedas estables) y depósitos tokenizados.

Los temores de que las CBDC pudieran desintermediar a los bancos o facilitar las estampidas bancarias en momentos de pánico financiero se han atenuado ahora que es probable que se impongan límites a los saldos de las CBDC. En la mayoría de los casos, los bancos centrales sólo buscarán proporcionar un activo público seguro para las billeteras digitales de los usuarios, en lugar de una alternativa a los sistemas de pago del sector privado; y la mayoría de las CBDC no serán “programables” ni generarán intereses.

Dominio privado

Esto significa que las soluciones del sector privado seguirán dominando los pagos. Las fintech pueden ofrecer opciones baratas, seguras y eficientes que no se basan necesariamente en la tecnología DLT; y ahora los gobiernos están ofreciendo vías de pago en tiempo real para bancos y empresas que facilitan liquidaciones baratas e inmediatas. E incluso en el ámbito de la DLT, la tokenización de los fondos del mercado monetario o flatcoins (monedas planas) que devengan intereses (vinculadas a una canasta de activos) pueden impulsar la adopción de nuevas formas de cuasidinero o dinero amplio que pueden convertirse fácilmente en dinero digital que proporciona servicios de pago.

Ahora bien, las preferencias difieren notablemente entre las distintas jurisdicciones. En Estados Unidos la oposición ideológica de la Administración Trump a las CBDC la ha llevado a favorecer las monedas estables –lo que ha provocado advertencias del Banco de Pagos Internacionales sobre un retorno al caótico sistema bancario libre del siglo XIX, solo que en formato digital–.

En Europa, por el contrario, la preocupación por los riesgos de las monedas estables –como un nuevo círculo vicioso entre el Tesoro y los emisores de monedas estables, y las prácticas deficientes contra el blanqueo de capitales y de “conozca a su cliente”– implica una preferencia por las CBDC y los depósitos tokenizados. Y en China, la aversión a las monedas estables potencialmente descentralizadas ha llevado al gobierno a favorecer una CBDC, además de soluciones de pago fintech.

Idealmente, cada una de estas soluciones coexistiría y desempeñaría un papel diferente dentro de un sistema bien organizado de monedas digitales. Una CBDC sería el activo seguro público en las billeteras digitales de la gente, proporcionando una base de confianza para todo el sistema. Las monedas estables se utilizarían entonces para pagos nacionales entre pares o internacionales, y los depósitos tokenizados se utilizarían para transacciones interbancarias.

Hasta ahora, una de las únicas jurisdicciones que parece haber reconocido la importancia de implementar esta “pirámide” de monedas digitales es Emiratos Árabes Unidos, que está creando el entorno más propicio para los activos digitales a nivel global. En este contexto, cabe mencionar que, si bien las nuevas formas digitales de dinero se basan en algún tipo de tecnología DLT, la mayoría funcionan con libros de contabilidad centralizados en lugar de descentralizados, y suelen realizarse a través de validadores autorizados y de confianza, en lugar de mediante transacciones sin permiso y sin confianza. Dicho de otro modo, se parecen más a los libros de contabilidad centralizados tradicionales que a una verdadera DLT.

Aun así, muchos de los que tokenizan activos del mundo real parecen estar optando por DLT como la “plataforma unificadora” preferida, con activos digitales denominados en monedas digitales nativas. En consecuencia, en lugar de centrarnos en la carrera por el dominio de los sistemas de pago nacionales o transfronterizos, sugerimos observar la geopolítica de las monedas digitales, dado su potencial para funcionar como activos de reserva mundiales.

Alternativas chinas

En un intento por lograr un mayor papel global para el renminbi, en parte para mitigar el riesgo de futuras sanciones financieras de Estados Unidos, China está presionando para que su moneda digital, la e-CNY, se utilice en las transacciones transfronterizas entre los países que participan en la iniciativa One Belt, One Road (y su proyecto hermano, la Ruta de la Seda Digital). Con m-Bridge, una tecnología diseñada originalmente con el Banco de Pagos Internacionales, la e-CNY podría utilizarse para eludir los canales en dólares y el sistema Swift en las transacciones transfronterizas; de hecho, China ya tiene su propia alternativa: llamada CIPS (Sistema de Pagos Interbancarios Transfronterizos).

Estas medidas sugieren que la zona euro podría verse presionada entre un dólar todavía dominante (cuyo papel se vería impulsado por la adopción generalizada de monedas estables vinculadas al dólar) y una e-CNY en alza. Por lo tanto, Europa se está moviendo rápidamente para introducir un euro digital, que podría ayudar a mantener el papel de reserva mundial de la moneda única y otorgarle cierta “autonomía estratégica” a la Unión Europea.

Por último, la Administración Trump está impulsando las monedas estables (a través de la reciente Ley Genius) para preservar el papel dominante del dólar en los pagos globales y como moneda de reserva. Ahora que las monedas estables basadas en el dólar están redolarizando la economía global, tanto China como la zona euro están reconsiderando su escepticismo anterior y contemplan la posibilidad de emitir sus propias monedas estables.

El futuro del dinero y de los sistemas de pago se caracterizará por la evolución, no por una revolución criptográfica radical. Los efectos de red otorgan a los sistemas actuales una ventaja por su posición dominante. Más de una década y media después del lanzamiento de bitcoin, el principal avance en el universo de las criptomonedas es la moneda estable, que no es más que una versión digital de la moneda fiduciaria; e incluso la adopción de monedas estables será gradual. El dinero es un bien demasiado público y una preocupación demasiado importante para la seguridad nacional como para dejarlo en manos de actores privados, anónimos y descentralizados. De un modo u otro, seguirá siendo competencia del Estado.

¿Puede prosperar una Europa fragmentada?. Martin Wolf. Financial Times.

¿Qué hicieron los romanos por Europa? En La vida de Brian de los Monty Python, entre las respuestas figuran que construyeron acueductos, termas y generaron paz. ¿Pero y si la respuesta correcta es que su imperio cayó? En resumen, el papel transformador de Europa Occidental en la historia mundial se debe a la ausencia de un imperio que la abarcara toda. Esto creó lo que el historiador de la antigüedad Walter Scheidel denomina la “fragmentación competitiva” de Europa Occidental. La competencia impulsó los cambios comerciales, intelectuales, tecnológicos, jurídicos y políticos que, en última instancia, condujeron a la revolución industrial. A partir de entonces, todo cambió.

Las ventajas de la fragmentación son la idea central de la obra de Scheidel Escape from Rome, publicada en 2019. La idea no era nueva, pero el autor la revitalizó al fundamentar que Europa Occidental fue incapaz de repetir lo que hizo Roma. A diferencia de lo ocurrido en China, Oriente Próximo o India, un imperio que lo abarcara todo jamás volvió a existir.

Durante 1.500 años, los Estados europeos compitieron entre sí. Podríamos compararlo con la teoría de los “escorpiones en una botella” aplicada a la historia europea. Los escorpiones necesitaban desarrollar aguijones venenosos para sobrevivir y prosperar en este entorno feroz. Y lo hicieron; de hecho, con tal éxito que una pequeña isla europea conquistó gran parte del mundo e inició la revolución industrial. Algunos Estados se retiraron de la competencia. Pero las innovaciones y las ideas reprimidas en algunos lugares simplemente se trasladaron a otros.

Los europeos crearon imperios en el resto del mundo, pero no en Europa. Eso, según Scheidel, fue lo que importó. Compara la competencia europea con el estancamiento imperial en otros lugares. Los imperios chino y romano tenían en común “cierto grado de integración de mercado y un crecimiento desigualmente distribuido, limitado por la escasa capacidad estatal, la omnipresente influencia de las élites y la falta secular de innovación, formación de capital humano y crecimiento impulsado por la innovación”. Los imperios proporcionaron paz durante un tiempo, pero eran máquinas de extracción de rentas. En Europa, tales regímenes fueron derrotados por los que promovieron con éxito la innovación.

¿Por qué Europa permaneció fragmentada? La respuesta parece estar en la geografía: montañas y mares. Las zonas fértiles que podían sustentar grandes poblaciones y por lo tanto pagar altos impuestos, no eran demasiado extensas ni estaban demasiado cerca unas de otras. La relativa eficiencia militar de Roma no se replicó.

En los siglos XIX y XX, las economías de Europa Occidental crecieron de forma espectacular: en 2022, el PIB real per cápita de Europa occidental era 19 veces mayor que el de 200 años antes. La esperanza de vida también aumentó de 36 años en 1820 a 82 en 2020. La revolución se extendió desde Europa por todo el mundo. EEUU ha sido la principal economía mundial desde la segunda mitad del siglo XIX. Más recientemente, la prosperidad de China se ha disparado. El mundo se ha transformado. Es mucho más rico.

Competencia global

Los avances tecnológicos también han abierto la puerta a una intensa competencia global. Esto tiene enormes implicaciones. Hasta hace poco, la única economía tecnológicamente avanzada a escala continental era la de EEUU. La Unión Soviética intentó serlo, pero fracasó, salvo en el ámbito militar. Hoy, sin embargo, China es una potencia. India podría llegar a serlo también. Por lo tanto, hoy la “botella” es el mundo, no Europa, y los escorpiones más peligrosos tienen la misma envergadura que los antiguos imperios: de hecho, uno de ellos, China, es el ejemplo paradigmático de un imperio ancestral.

¿Qué futuro le depara a Europa, origen de esta revolución? La población de la UE es de 450 millones de habitantes, mucho menor que la de China e India, pero considerablemente mayor que la de EEUU. En términos de paridad de poder adquisitivo, su economía es menor que las de EEUU y China, aunque sigue siendo muy grande. Sin embargo, como señala el informe Draghi y también en Una Constitución para la Innovación, reciente artículo de Luis Garicano, Bengt Holmström y Nicolas Petit, la UE y la zona euro se están quedando rezagadas en productividad. Además, le resulta difícil movilizar sus recursos económicos y demográficos, aunque sean mucho mayores que los de Rusia, para garantizar su propia seguridad sin la protección del paraguas de defensa estadounidense.

Tal vez la UE pueda hacer lo que debe pese a que su historia de fragmentación siempre la convertirá más en una liga de países soberanos en disputa que en un Estado soberano. Como se argumenta en el artículo mencionado, esa ha sido la promesa del “mercado único”: simplemente debe esforzarse más. También se podría argumentar que esto es cierto para el ámbito de la seguridad.

Pero esto no resulta del todo convincente. La soberanía, la identidad nacional, la política y la fiscalidad siguen siendo aspectos firmemente nacionales. Por eso culminar el mercado único es tan difícil. Y se acentúa aún más en el ámbito de la defensa, debido a la falta de coordinación.

Además, las economías de escala desempeñan un papel fundamental en las tecnologías modernas más avanzadas. Como señala Paul Krugman, no es casualidad que la revolución digital se haya concentrado en el Silicon Valley. ¿Aceptarían los europeos (o serían capaces de diseñar) un súper centro de tal magnitud? Es dudoso.

Si fuera así, y si, además, esto influyera no sólo en la productividad, sino también en la capacidad de defender su seguridad, entonces la conclusión podría ser que Europa sufre ahora una paradoja histórica: la fragmentación que hizo poderosos y ricos a sus Estados es, en el nuevo orden mundial, un obstáculo para que sigan siéndolo. En una era de superpotencias continentales, la fragmentación europea podría ser un impedimento insuperable.

Sin embargo, también existe una posibilidad más alentadora. El anquilosamiento imperial sigue siendo una amenaza para los grandes Estados. Lo vemos en la excesiva centralización del poder chino y en el intento de crear una autocracia corrupta en EEUU. Quizá los europeos deberían alegrarse de que Roma cayera y a pesar de muchos esfuerzos nunca se haya recuperado.

Cuatro formas de detectar cucarachas.Putri Pascualy, gestora de carteras de clientes para crédito privado en Man Group; Matt Giller, director general de préstamos directos en Man Group, y Andrew Kurtz, vicepresidente de préstamos directos en Man Group.

La advertencia de Jamie Dimon, de JP Morgan, sobre las «cucarachas» en el crédito privado, no era un comentario sobre la higiene del sector. Más bien, era una imagen potente de un problema visible que suele indicar muchos otros ocultos, lo que podría asustar a los inversores atraídos por esta clase de activos. Sin embargo, los problemas de First Brands no eran inevitables y aquí presentamos cuatro medidas de protección clave que podrían haberlos detectado antes.

Abordamos esto como prestamistas del ”middle market”. First Brands ni siquiera era un prestatario de crédito privado, ya que gran parte de su deuda se emitió a través del canal de sindicación bancaria. Sin embargo, los principios relativos a la calidad de los beneficios, las garantías, la gobernanza y la transparencia estructural se aplican a todos los préstamos de crédito privado.

1. Los riesgos de las empresas propiedad de sus fundadores

First Brands era una empresa propiedad de su fundador que perseguía un crecimiento agresivo financiado con deuda sin las estructuras de gobernanza que suelen acompañar al respaldo de sponsors, como el de un inversor responsable de private equity. He aquí el motivo:

- Incentivos alineados: los sponsors tienen un importante capital social en riesgo y consideraciones de reputación que desalientan la contabilidad agresiva o la complejidad estructural.

- Supervisión de la gobernanza: la supervisión profesional del consejo de administración y los requisitos de presentación de informes periódicos se traducen en una mayor transparencia.

- Historial: los sponsors consolidados tienen relaciones que desean mantener con los prestamistas para futuras transacciones.

2. La calidad de los beneficios importa

La calidad del EBITDA puede variar drásticamente, y First Brands ejemplifica los riesgos de unos ajustes de beneficios insuficientemente controlados. Los informes indican que el EBITDA de la empresa se ajustó considerablemente en el pasado con importantes ahorros de costes y sinergias relacionadas con las adquisiciones. Quizás lo más preocupante es que, al parecer, First Brands asignó importantes costes de acuerdos de factoring como gastos por intereses en lugar de gastos operativos, lo que supuso una sobrevaloración de los márgenes operativos de aproximadamente 300-400 puntos básicos.

Una evaluación rigurosa de la calidad de las ganancias debe incluir:

- Verificación independiente: Estudios exhaustivos de la calidad de los beneficios(QoE) realizados por firmas de contabilidad independientes, junto con informes de mercado de terceros y diligencia debida de clientes/proveedores.

- Colaboración con los sponsors: trabajar con sponsors consolidados significa beneficiarse de su trabajo de Due Diligence, incluidos los análisis detallados de la QoE que se han convertido en una práctica habitual en las transacciones respaldadas por sponsors.

- Criterios de aceptación de riesgos: barreras explícitas en torno a los tipos y niveles de ajustes aceptables del EBITDA, lo que garantiza que la suscripción se base en beneficios sostenibles y generadoras de efectivo.

3. La documentación con cláusulas restrictivas ligeras elimina los sistemas de alerta temprana críticos

La deuda de First Brands se estructuró como covenant-lite, lo que significa que carecía de cláusulas de mantenimiento financiero que hubieran obligado a la empresa a mantener unos umbrales mínimos de rendimiento financiero. Esta estructura, habitual en el mercado de préstamos sindicados, significaba que los prestamistas no tenían ningún motivo contractual para intervenir cuando la situación financiera de la empresa se deterioró. Cuando los problemas se hicieron evidentes, la situación había pasado de ser una tensión manejable a un fracaso catastrófico.

Las estructuras con cláusulas restrictivas ligeras solo proporcionan cláusulas de incurrencia (restricciones que solo se comprueban cuando la empresa toma medidas específicas, como incurrir en deuda adicional o realizar adquisiciones). No proporcionan un seguimiento continuo de la salud financiera. En el caso de First Brands, esto significaba que los prestamistas no disponían de un mecanismo formal para:

- Detectar el deterioro de forma temprana: sin pruebas trimestrales o mensuales de los ratios de apalancamiento o cobertura, las señales de alerta pasaron desapercibidas.

- Actuar de forma proactiva: las cláusulas de mantenimiento crean puntos de contacto naturales para el diálogo entre prestamistas y prestatarios antes de que los problemas se agraven.

- Negociar modificaciones: las discusiones sobre las cláusulas suelen dar lugar a mejoras operativas, informes adicionales o modificaciones estructurales que pueden evitar los impagos.

Las mejores prácticas exigen al menos una cláusula de mantenimiento financiero en cada transacción:

- Supervisión continua del rendimiento: la cláusulas de mantenimiento financiero (que suelen incluir ratios de apalancamiento total máximo y ratios mínimos de cobertura de intereses o de cobertura de gastos fijos) se comprueban trimestralmente, lo que proporciona puntos de control periódicos sobre el rendimiento del negocio.

- Derechos de intervención temprana: cuando una empresa se acerca a los niveles de los convenios, se crea una oportunidad para entablar un diálogo constructivo con la dirección y los sponsors para abordar los problemas antes de que se conviertan en críticos.

- Negociación del apalancamiento: las negociaciones sobre las cláusulas dan a los prestamistas la posibilidad de exigir aportaciones adicionales de capital, cambios operativos, restricciones en las distribuciones o informes más detallados para estabilizar la situación.

- Alineación con los sponsors: las cláusulas de mantenimiento garantizan que los sponsors sigan comprometidos e incentivados para apoyar a las empresas de la cartera en los periodos difíciles, en lugar de abandonar el barco.

La diferencia entre la documentación con cláusulas restrictivas ligeras y la documentación con cláusulas restrictivas estrictas se hizo muy evidente en First Brands: los prestamistas tenían su deuda marcada en los años 90 a 30 de junio, solo para verla desplomarse hasta los 30 en septiembre. Con unas cláusulas de mantenimiento adecuadas, el deterioro de los ratios de apalancamiento o de las métricas de cobertura habría provocado la intervención de los prestamistas meses antes, lo que podría haber evitado o mitigado el resultado final.

4. La documentación y los controles estructurales son su primera línea de defensa

Quizás el aspecto más alarmante de First Brands fue la complejidad estructural que ocultaba la verdadera situación financiera. La empresa financiaba sus operaciones a través de múltiples mecanismos opacos y no visibles para todos los prestamistas: factoraje de cuentas por cobrar (tanto de terceros como inverso), deuda en entidades con fines especiales (SPV) a prueba de quiebras garantizadas por materias primas e inventario, y otros acuerdos fuera de balance por un total de 2300 millones de dólares estadounidenses. El seguimiento y la divulgación de las garantías eran claramente insuficientes, lo que daba lugar a la mezcla y la posible doble pignoración de activos.

Este castillo de naipes no pudo resistir la volatilidad del mercado provocada por los efectos de los aranceles.

Los prestamistas deben estructurar las transacciones con protecciones sólidas:

- Documentación exhaustiva: los contratos de préstamo deben incluir requisitos de información detallados, paquetes de cláusulas restrictivas (incluidas cláusulas de mantenimiento financiero) y restricciones sobre el endeudamiento adicional y la financiación fuera de balance.

- Controles de las garantías: supervisión rigurosa de las garantías, incluyendo inspecciones sobre el terreno y tasaciones por terceros, con una clara perfección de los derechos de garantía.

- Simplicidad estructural: evitar estructuras innecesariamente complejas y mantener la transparencia en toda la estructura de capital, garantizando la plena comprensión de todas las fuentes de financiación y las posibles reclamaciones sobre los activos.

- Supervisión continua: la presentación periódica de informes financieros, los certificados de cumplimiento y la comunicación directa con la dirección y los sponsors permiten identificar problemas de forma temprana.

No se detectan las cucarachas esperando a que corran por el suelo de la cocina; hay que mirar en los rincones oscuros, buscar señales reveladoras e inspeccionar con regularidad. El colapso de First Brands reveló que demasiados prestamistas estaban haciendo lo equivalente a admirar las relucientes encimeras mientras ignoraban lo que ocurría detrás de las paredes.

Buen Fin de Semana!