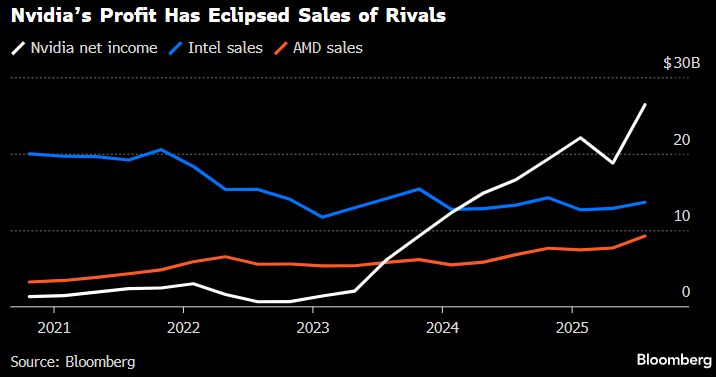

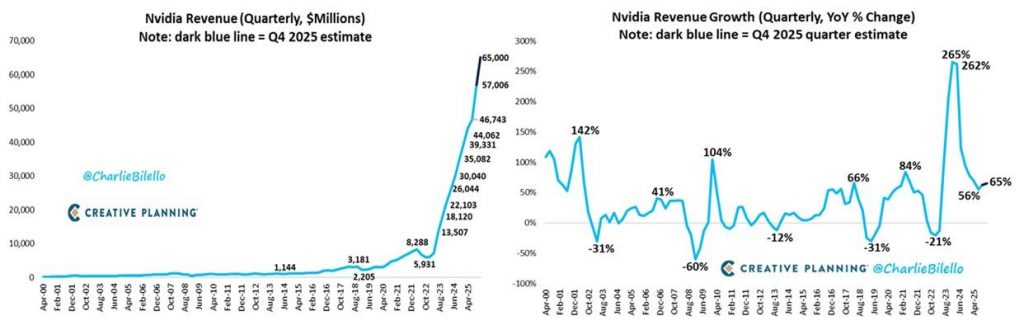

Esta semana se ha incrementado la aversión al riesgo con epicentro en los niveles de precio alcanzado por las empresas del sector tecnológico, esas dudas fueron disipadas inicialmente por los resultados publicados por Nvidia el miércoles por la noche, que sorprendió al mercado no sólo por los buenos resultados sino por el tono optimista de la rueda de prensa. Jensen Huang, CEO de Nvidia, anunció que esperan que sus nuevos productos, basados en los chips Blackwell y Rubin, generen ingresos por 500.000 millones de dólares hasta finales de 2026, una cifra equivalente a aproximadamente un tercio del PIB de España, de los cuales ya se han servido pedidos por valor de 150.000 millones. Además, señaló que la capacidad de fabricación de las GPU de nueva generación está al máximo. Por su parte, Colette Kress, directora financiera de la compañía, señaló que estiman una inversión anual global en centros de datos de entre 3 y 4 billones de dólares hacia finales de la década. Tras subir un 4% la acción terminó cayendo un 4%, también Oracle actuó ayer como termómetro del riesgo crediticio de la IA, con sus CDS en máximos de 3 años. La volatilidad repuntó ayer, el VIX subió a 26, aunque aún lejos de los máximos de abril (52) y dicha aversión al riesgo sigue afectando también al mercado de criptodivisas, el Bitcoin lleva un -30% desde principios de octubre.

Acción NVIDIA último mes:

The Revenue of NVIDIA Corp (U.S.) Actual: 57,01 billion

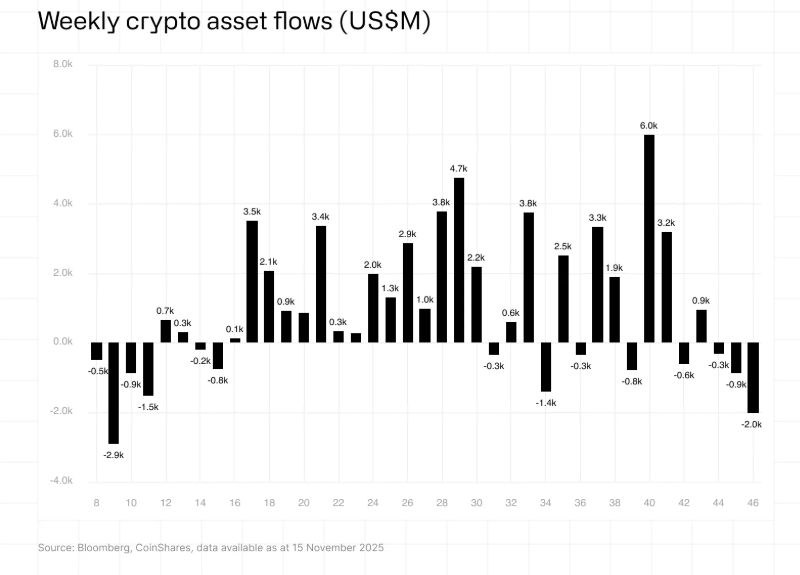

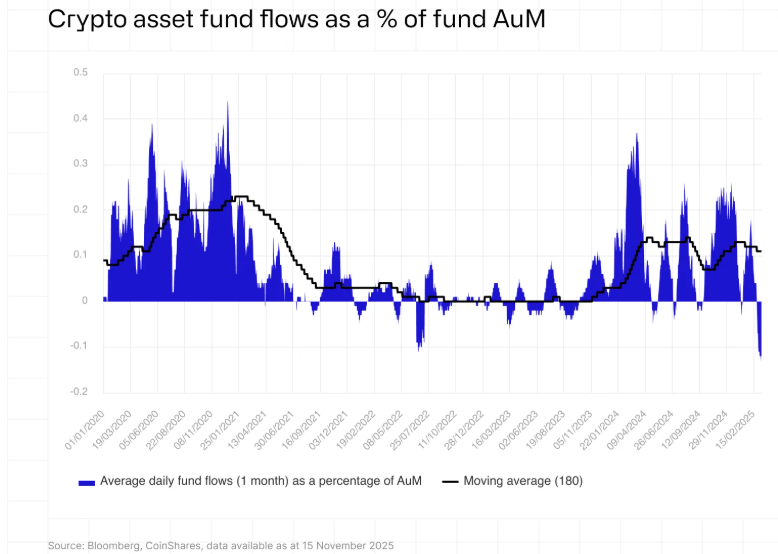

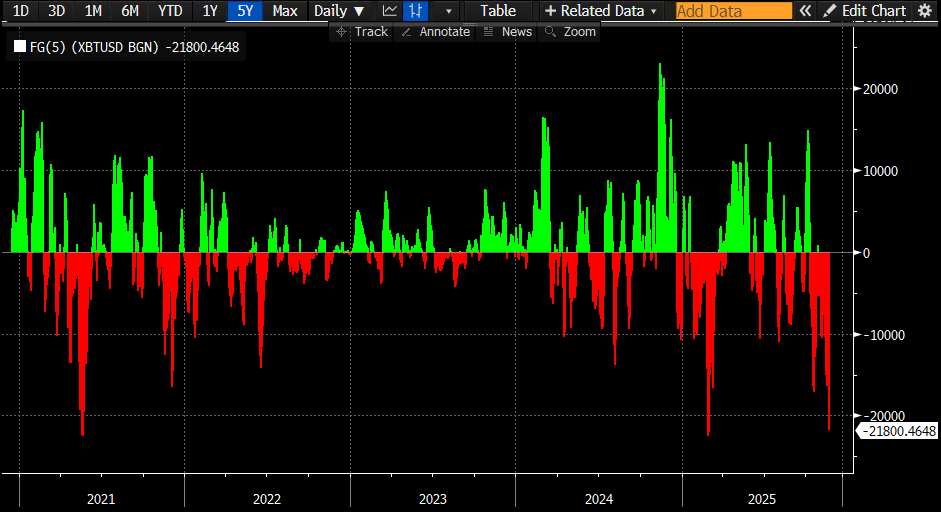

Como decía, el mercado de criptomonedas se ha ido esta semana a territorio de miedo extremo, con el Índice de Miedo y Codicia de Criptomonedas alcanzando 10 el 17 de noviembre de 2025, marcando su lectura más baja desde julio de 2022 y reflejando el sentimiento del inversor más débil en más de nueve meses. Bitcoin ha caído por debajo de 85.000 dólares esta semana por primera vez desde el 6 de mayo, y ha borrado todas sus ganancias para 2025, cayendo más del 30% desde su récord de octubre de 126.296 dólares. Según CoinDesk, el mercado cripto más amplio perdió más de un 6% estos últimos días, con las principales criptomonedas siguiendo la trayectoria descendente de Bitcoin. Ethereum cayó más del 11% a alrededor de 3.188 dólares, mientras que Solana cayó un 15% a 141 dólares, y XRP bajó un 9,14% a 2,26 dólares. Según Coinshares hemos tenido el mayor flujo vendedor semanal en criptomonedas desde Febrero del 2025 (https://coinshares.com/es-en/insights/research-data/fund-flows-17-11-25/).

Bitcoin últimos 12 meses:

Índice de Miedo (rojo) /Euforia (verde) del Bitcoin últimos 5 años:

Ya queda poco para terminar este 2025 y se están empezando a publicar los informes de estrategia de casas de análisis, bancos y gestoras con sus previsiones para el próximo año, Estados Unidos debería continuar la transición desde un crecimiento impulsado por el consumo y el empleo hacia una reactivación del crecimiento basado en el crédito, con una fuerte inversión en inteligencia artificial. La desaceleración del consumo y un enfriamiento notable del mercado laboral deberían conducir a una disminución de las expectativas de inflación y a una reducción de los tipos de interés. La mayoría de analistas esperan que la Reserva Federal recorte tipos y pase de una postura restrictiva a una neutral, principalmente debido a los fundamentos económicos. Europa, con problemas fiscales menos acuciantes, debería seguir estimulando su economía mediante un aumento de la inversión pública en infraestructuras y defensa, con la esperanza de que, al reducir obstáculos a la inversión como la regulación, el sector privado siga el mismo camino. Alemania tiene el mayor potencial para un crecimiento más sólido, mientras que Francia e Italia enfrentan mayores limitaciones para incrementar su gasto público, el cambio hacia un crecimiento basado en la demanda interna se verá impulsado por el marcado deterioro de las condiciones de exportación. En China probablemente persista en 2026 el doble ritmo de su economía, con los sectores emergentes ganando impulso, mientras que los motores tradicionales de crecimiento permanecen débiles. El sector inmobiliario, antes columna vertebral de la expansión económica china, que atraía inversión y generaba riqueza para los hogares, soporta ya cuatro años de contracción, lo que pesa sobre la demanda interna. En contraste, los sectores de alta tecnología y las industrias estratégicas se mantienen sólidos. Sin embargo, el impulso hacia la autosuficiencia y la inversión intensiva en industrias avanzadas tiene un coste. La expansión agresiva de la capacidad, combinada con una demanda interna débil, ha alimentado una intensa competencia regional, desencadenando guerras de precios y erosión de márgenes. Los precios al productor en China han caído significativamente en los últimos años, creando un entorno deflacionario que afecta a los salarios y el crecimiento de los ingresos de los hogares. Los responsables políticos en China enfrentan desafíos complejos. Las tensiones geopolíticas refuerzan la apuesta por la autosuficiencia y el desarrollo de una economía basada en la innovación. Por ello, la inversión en industrias estratégicas probablemente continúe a toda velocidad en 2026, mientras se realizarán esfuerzos para frenar el exceso de capacidad. La debilitada demanda interna está recibiendo una atención prioritaria por parte de las autoridades.

Los analistas de Julius Bäer han elevado su recomendación sobre las acciones de mercados emergentes a “sobreponderar”, ya que el impulso cíclico y estructural respaldan su fortaleza de cara a 2026. Esperan que la mayor relajación de la Fed, la debilidad del dólar estadounidense y el aumento de los beneficios impulsen nuevas alzas en la región. Por primera vez en 2025, los mercados emergentes muestran una amplitud positiva en la revisión del BPA 12 meses vista, y el crecimiento del BPA para 2026 supera al de los mercados desarrollados. Desde una perspectiva fundamental, los mercados emergentes están profundamente integrados en la cadena de suministro global de la Inteligencia Artificial, y la inversión en Capex beneficia a las empresas tecnológicas asiáticas, a pesar de la fuerte recuperación, los mercados emergentes siguen estando infrarrepresentados e infravalorados.

Retomando el tema de la guerra comercial iniciada por Trump Estados Unidos ha eximido de aranceles a más de 200 alimentos y productos agrícolas, la extensa lista incluye productos como la carne de res, el café, diversas frutas (plátanos, aguacates, cítricos, tomates), especias y frutos secos, la medida responde a la preocupación por el repunte de la inflación en los alimentos y su impacto en el coste de vida de los consumidores. Según el último dato de septiembre, los precios de los alimentos aumentaron un +3,1%, ligeramente por encima del IPC general (+3%). Sin embargo, alimentos concretos como los filetes de ternera (+17%) o plátanos (+7) presentaron incrementos significativos. Además, el gobierno americano confirmó un acuerdo preliminar entre Suiza y Liechtenstein que reduce el arancel recíproco del 39% al 15%, el pacto establece un límite máximo del 15% para los fármacos, principal exportación suiza hacia Estados Unidos, y los semiconductores, en caso de que la Administración Trump imponga gravámenes globales específicos sobre estos productos, a cambio, Suiza se compromete a rebajar los aranceles sobre determinados productos agrícolas procedentes de Estados Unidos y a invertir 200.000 millones de dólares en el país norteamericano antes de finales de 2028. También se ha anunciado la firma de acuerdos marco en las próximas con Argentina, Guatemala, El Salvador y Ecuador como medida adicional para reducir las barreras sobre alimentos importados desde estos países

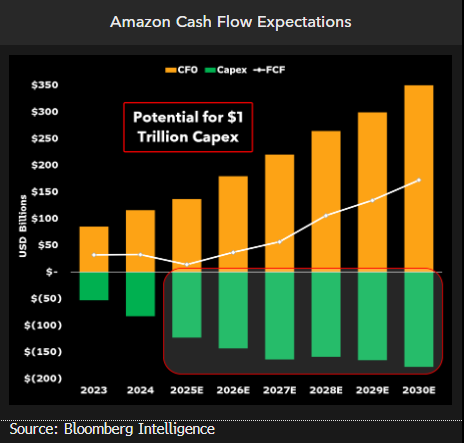

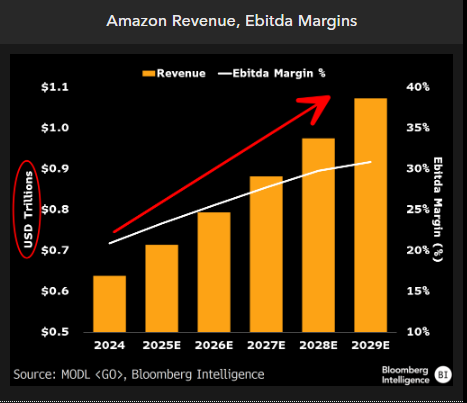

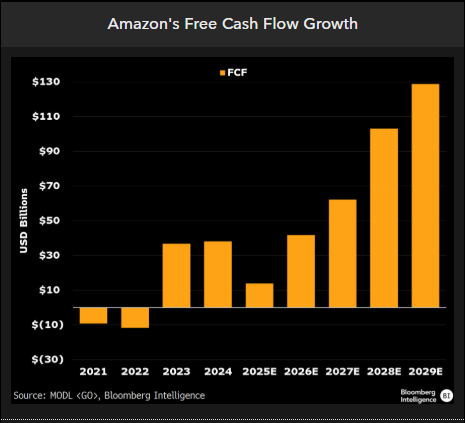

En cuanto a las fuertes inversiones, el incremento en los diferenciales de crédito en la emisión de bonos corporativos de las grandes tecnológicas ofrece un punto de preocupación, pues hasta ahora las inversiones se habían financiado sin necesidad de grandes emisiones de deuda. Amazon colocó este martes una emisión de 15.000 millones de dólares, con primas de crédito superiores a las que cotizan otros bonos de la compañía, lo que, al igual que en la emisión de Meta del pasado 31 de octubre, sugiere un aumento en la percepción de riesgo crediticio. No obstante, podría repetirse el comportamiento observado en los bonos de Meta, que salieron con una prima sobre los bonos soberanos de 100 puntos básicos, pero que en las dos semanas siguientes se redujo hasta los 70 puntos básicos, convergiendo con la curva cotizada. Este movimiento indica que los bancos de inversión que participan en la colocación fijan precios de salida atractivos, permitiendo que los inversores que compran en el mercado primario obtengan una rentabilidad adicional y no reflejan un deterioro en el riesgo de crédito. Las preocupaciones de muchos analistas sobre el apalancamiento derivado de las inversiones de los cuatro principales hyperscalers (Alphabet, Meta, Amazon y Microsoft) no parecen que tengan mucho fundamento en el corto plazo, las previsiones indican que no se espera que el elevado nivel de inversión consuma la totalidad de la caja operativa, por lo que no se anticipan aumentos desproporcionados en los niveles de endeudamiento. Por ejemplo, Amazon ha generado en promedio unos 37.500 millones de dólares trimestrales de caja operativa en los últimos cuatro periodos, más del doble del importe de su reciente emisión.

Muchos inversores preocupados con las altas valoraciones de las empresas ligadas a la inteligencia artificial, como se ha visto esta semana, y buscan vías para cubrirse ante un potencial desplome de los precios. Una opción es, simplemente, vender activos vinculados a la IA, es lo que ha hecho Peter Thiel, al deshacerse de toda la participación de su fondo en el fabricante de semiconductores Nvidia. Otra posibilidad es comprar seguros de impago de los bonos de las empresas tecnológicas más endeudadas (CDS), como muchos inversores están haciendo con Oracle y CoreWeave. Y la última alternativa es tomar una posición bajista en cotizadas ligadas a las nuevas aplicaciones. Michael Burry, el famoso gestor de Scion Asset Management, ha comprado opciones para ganar si se desploman las cotizaciones de Nvidia y Palantir. Y este miércoles, Gotham City Research desveló su propia posición bajista en el mundo de la IA. Sus gestores Daniel Yu y Cyrus de Weck aprovecharon la conferencia de la Fundación Sohn en Londres para cargar contra Iron Mountain, una sociedad estadounidense que invierte en centros de datos, uno de los cuales está en Madrid. En opinión de Gotham, la cotización de la compañía (que capitaliza 25.000 millones de dólares en Nueva York) debería estar entre un 54% y 74% por debajo de su nivel actual. Más que por las dudas sobre la IA, la firma basa ese cálculo en sus dudas sobre la deuda real de Iron Mountain y la dificultad que puede tener para financiar sus data center.

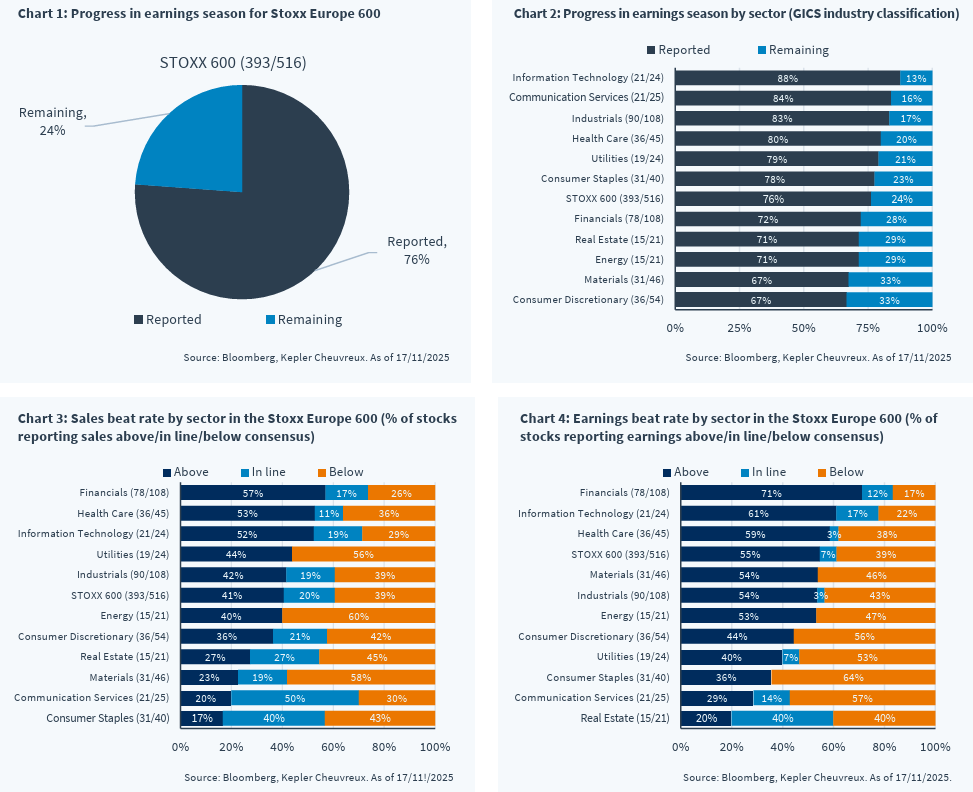

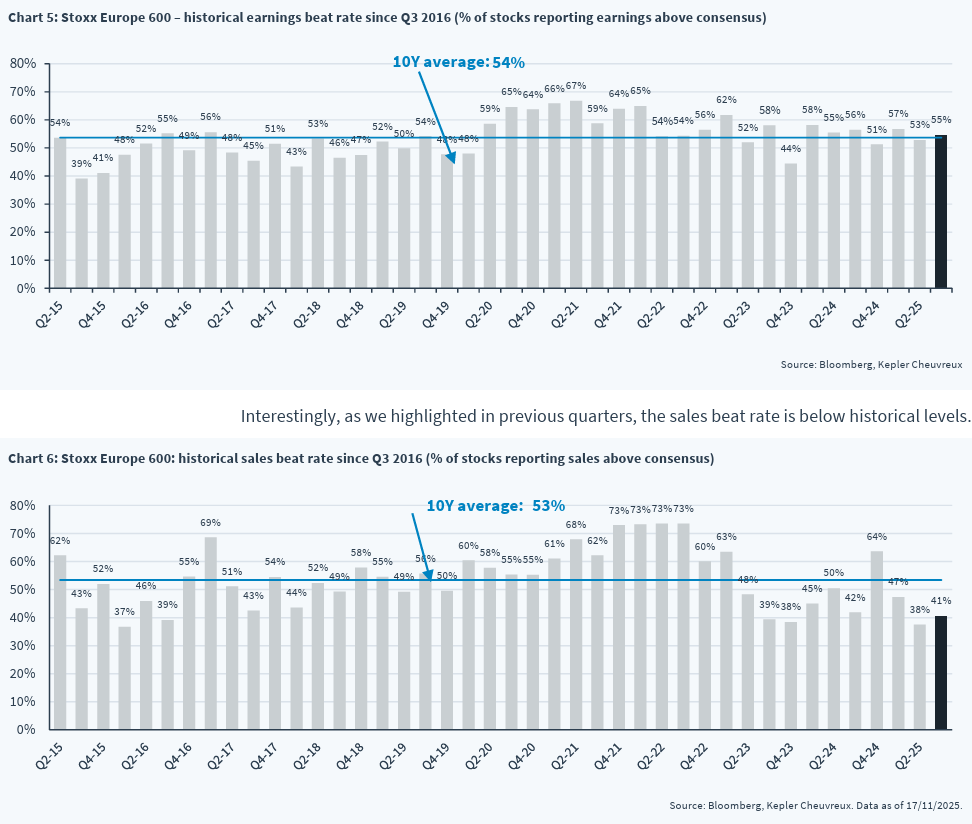

El 80% de las compañías del STOXX 600 han publicado resultados del Tercer Trimestre del año con el 55% de las compañías sorprendiendo positivamente en beneficios, en línea con la media histórica. Los sectores financieros y tecnológicos han sido los que mejor comportamiento han tenido.

Uno de los mercados que mejor se está comportando estos últimos meses es el chino, la fuerte expansión de múltiplo de la Bolsa china en los últimos meses ha venido acompañado de fuertes flujos compradores por parte de inversores extranjeros, siendo el mayor flujo comprador de los últimos 4 años:

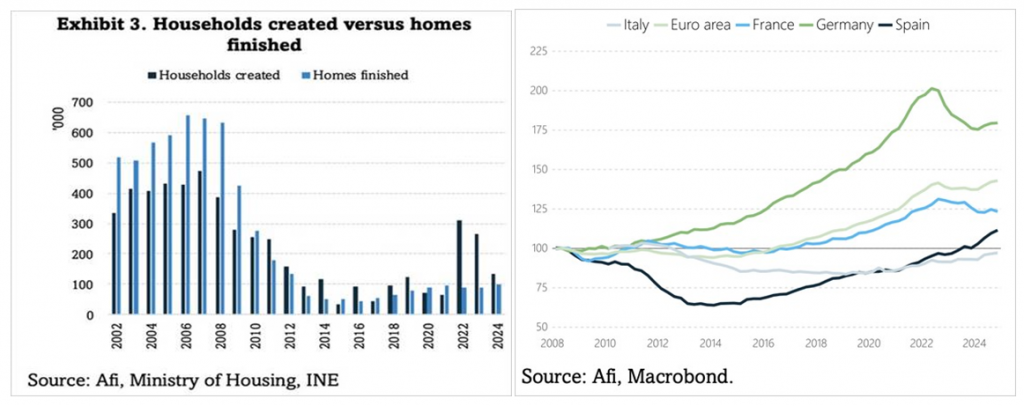

Esta semana AFI publicaba una nota en el que se ponía de relieve que en España el precio de las casas ha superado los máximos del 2008, desde el 2002-2008 en España hemos pasado de que haya superávit de vivienda residencial con 1,4 viviendas construidas por cada nuevo hogar a la falta de vivienda de este 2025 donde se construye una vivienda por cada 1,6 hogares nuevos, y eso ha generado que en términos normalizados el precio de la vivienda en España haya superado los niveles del 2008.

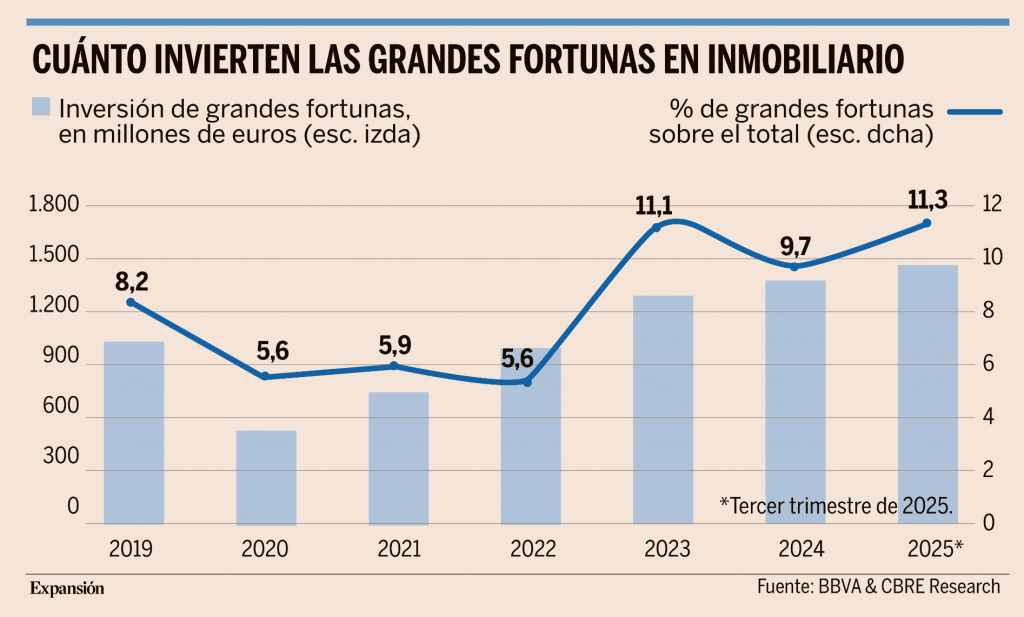

Uno de los factores que está haciendo también que los precios del mercado inmobiliario español sigan subiendo es que los altos patrimonios españoles han disparado sus inversiones en real estate. A cierre del tercer trimestre de 2025, la inversión de las grandes fortunas en España había superado ya la cifra de inversión registrada durante todo 2024, pero además marcó el récord de la serie histórica. Así lo refleja un estudio sobre inversión privada en el sector inmobiliario, elaborado por CBRE y el área de Estrategia y Análisis de Banca Privada de BBVA en España, que analiza el comportamiento de los inversores privados y las tendencias que están definiendo su gestión patrimonial. Entre 2019 y 2025, los inversores de altos patrimonios en España han canalizado 7.435 millones de euros hacia activos inmobiliarios. Según los últimos datos disponibles, las familias de grandes patrimonios en España cada vez tienen un papel más destacado en el mercado inmobiliario. Las inversiones de las grandes fortunas representan un 11,3% del total invertido en real estate en España durante los primeros nueve meses del año (el porcentaje alcanza el 15%, excluyendo del análisis las operaciones corporativas). Esta cifra supone un máximo histórico, que no ha dejado de crecer en los últimos años. En 2019, la inversión de las grandes fortunas españolas suponía un 8,2% del total invertido en el sector; llegó a caer hasta el 5,6% en el año del Covid y supera ahora el 11%. Además, otro aspecto que también se ha disparado durante los últimos meses es el tícket medio de las operaciones que protagonizan las grandes fortunas, que se ha elevado un 67% este año, hasta alcanzar los 24 millones de euros (frente a los 14 millones de 2024). El inmobiliario representa entre el 30% y el 40% de las inversiones de los grandes patrimonios en España. Es bastante habitual que sea la primera o la segunda clase de activo en cartera, algo poco habitual en otros países europeos. De hecho, el peso del real estate en las carteras de las grandes fortunas españolas duplica al de los altos patrimonios internacionales que, de media, invierten entre un 12% y un 17% de sus activos en inmobiliario.

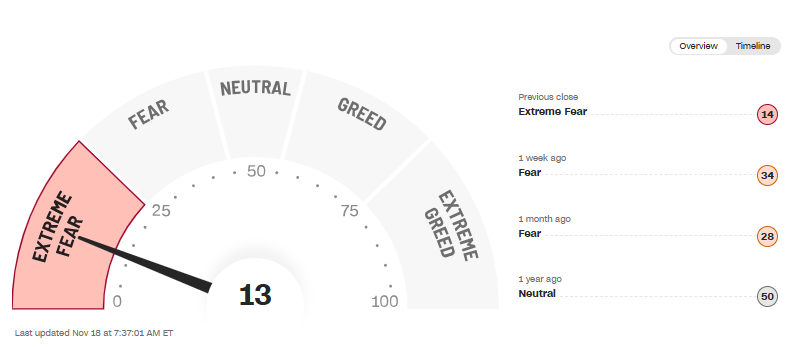

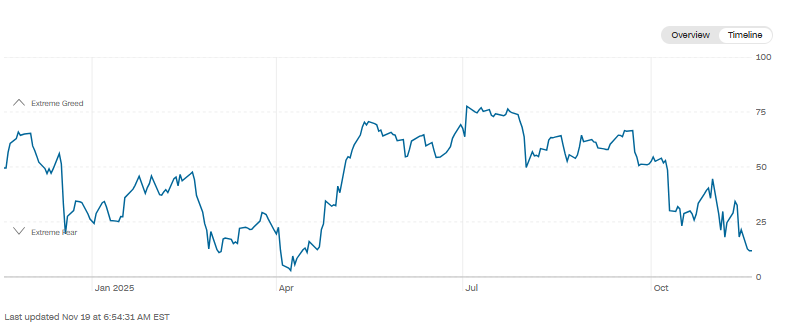

En cuanto al sentimiento inversor esta semana ha vuelto a niveles de extremado miedo, el índice Miedo/Codicia (Fear & Greed Index) está en miedo extremo (Extreme Fear), cerca de niveles de Abril 2025, que fue el mínimo del año S&P tras un -21% de caída desde máximos, yéndose a los 5.000 puntos. (https://edition.cnn.com/markets/fear-and-greed).

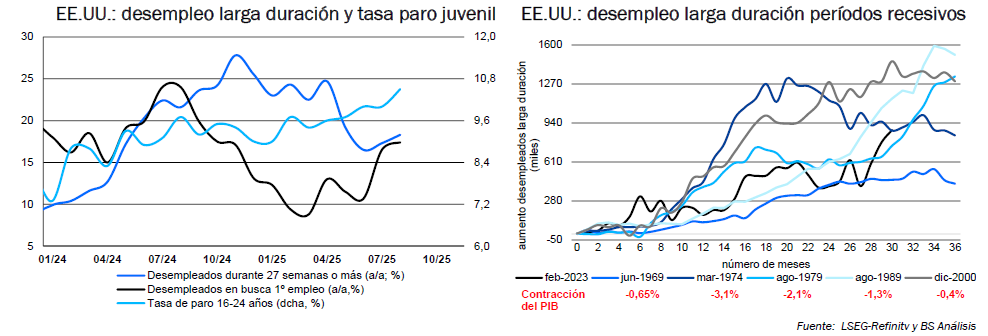

Esta semana leí un informe muy interesante de Banco Sabadell sobre los datos de empleo juvenil en Estados Unidos, los jóvenes americanos sufren un paro récord (10,5%) y alimentan el desempleo de larga duración, avanza a un +20% anual, que contrasta con el crecimiento del PIB y el boom de la inversión. La adopción acelerada de IA y la incertidumbre política ha penalizado a este segmento y aunque no se prevé una destrucción masiva de empleo, la Fed tiene margen para llevar adelante dos recortes adicionales de tipos de interés hasta el rango 3,25%-3,5%, según Sabadell, acercando el tipo real neutral a cero.

Importante esta semana:

En Estados Unidos esta semana empezaron a publicarse los primeros datos macroeconómicos después del fin del shutdown. Las solicitudes de subsidios de desempleo mostraron un continuo aumento, confirmando la debilidad del mercado laboral, con la atención puesta en las cifras de empleo de octubre que se publicaran el jueves. También conocimos unos números discretos de pedidos de fábrica. En el mercado inmobiliario, la confianza de los promotores se mantuvo baja. Aunque ayer las cifras de empleo de septiembre mostraron una recuperación en el ritmo de creación de puestos de trabajo (+119.000 frente a los +62.000 en los últimos meses), sin embargo, se mantienen bastante por debajo de los números de hace un año (+165.000 al mes) y de antes de la pandemia (+167.000 al mes). Además, la tasa de paro aumentó al 4,4%, mientras que los salarios aceleraron su ritmo de subida (+3,8% interanual frente al 3,7% anterior), de forma que deja una foto inconclusa que no ayudará a la Fed a tomar una decisión en su reunión de diciembre. Del mercado inmobiliario se publicaron las ventas de casas de segunda mano de octubre, también con unos números flojos, sube un +1,7% interanual, frenando respecto del +3,9% de septiembre.

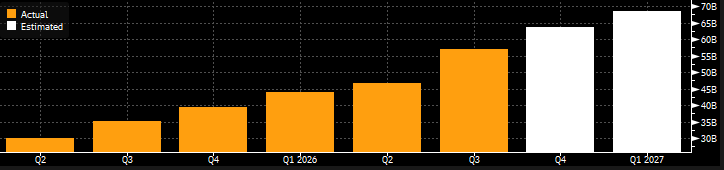

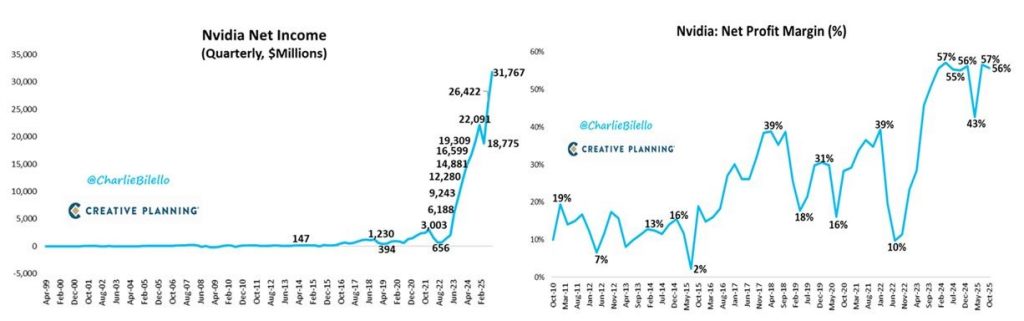

Semana intensa, marcada por los resultados de Nvidia y la primera oleada de datos macroeconómicos aplazados debido al cierre del Gobierno estadounidense. Los resultados de Nvidia se han convertido en un evento de dimensiones macroeconómicas, el aumento del gasto en centros de datos y capacidad computacional para el despliegue de la inteligencia artificial gira en torno a los productos de Nvidia, que se ha consolidado como uno de los negocios más rentables del mundo, con márgenes netos superiores al 50%, y un crecimiento interanual de las ventas superiores al 50%. Nvidia publicó el miércoles (después del cierre de mercado) una sólida guía de ingresos para el cuarto trimestre del 2025 (65.000 millones de dólares frente a los 62.000 millones que esperaba el consenso de mercado) después de publicar unos ingresos de 57.000 millones de dólares en el 3T25 (+62% interanual y un 3% por encima de las previsiones de los analistas, al igual que el BPA), lo que apunta a que la demanda para los aceleradores de Nvidia (utilizados para desarrollar los modelos de IA) sigue siendo fuerte, y suavizando con ello los temores a que el capex, y con ello las valoraciones, en torno a la IA sea insostenible. La compañía confirmó su previsión del mes pasado de ventas en los próximos trimestres del orden de 500.000 millones de dólares, un objetivo que ahora afirman se podría incluso superar.

En Estados Unidos, Bostic, presidente de la Reserva Federal de Atlanta, dijo que la decisión de diciembre sigue abierta dado que el entorno macro “es increíblemente desafiante”, por su parte, Logan, presidente de la Reserva Federal de Dallas, afirmó que el mercado laboral ya no necesita más “recortes preventivos” y, por tanto, justificó una pausa, mientras que Miran, Miembro del Consejo de Gobierno de la Reserva Federal puesto por Trump, defendió que un recorte en diciembre sería apropiado para evitar un deterioro innecesario del empleo.

Las Actas de la Fed que se publicaron el miércoles reflejaron una elevada división entre sus miembros de cara a la próxima decisión de tipos en diciembre con muchos miembros a favor de una pausa y varios a favor de recortarlos. El tipo medio de la Fed publicado en septiembre (derivado de las previsiones de cada miembro) ya respaldaba un recorte adicional para diciembre, pero con una mayoría mínima. En cualquier caso, creemos que la batería de datos macroeconómicos que se conocerán hasta el 10 de diciembre son los que terminarán de moldear la decisión final. Trump volvió a cargar contra Powell calificándolo de “incompetente” y reiterando que le gustaría destituirlo, pero aseguró que Scott Bessent, secretario del Tesoro, le convence para no hacerlo

En Europa la Comisión Europea revisó al alza sus previsiones de crecimiento de la eurozona, apoyado en la mayor solidez de la demanda interna. Espera que el PIB crezca un 1,3% en 2025 y un 1,2% en 2026, con un IPC para la región del 2,1% en 2025 y del 1,9% en 2026 respectivamente. Destaca, además, el mayor déficit público previsto con un 3,2% del PIB en 2025 y 3,3% en 2026, superando el límite del 3% a nivel de región. España seguirá liderando el crecimiento de la eurozona con un +2,9% en 2025 y 2,3% esperando para el 2026, aunque también tendremos una inflación algo superior en 2,6% para el 2025 y 2,0% en 2026, pero no el déficit público, 2,5% en 2025 y 2,1% en 2026, que se situará incluso por debajo del de Alemania.

El Banco Central Europeo considera bien capitalizado el sector bancario y mantiene prácticamente sin cambios los requerimientos de capital para 2026. Este martes se publicaron los resultados del proceso de revisión y evaluación supervisora (PRES), una evaluación que abarca las 105 mayores entidades de crédito de la zona euro sujetas a la supervisión directa del BCE. En esta ocasión, el supervisor toma la decisión de no seguir incrementando las exigencias de capital ante la robustez del sector. En términos de puntuaciones del PRES, la puntuación global media mejoró ligeramente pasando a 2,5 desde el 2,6 del año pasado (1 sería la nota máxima y 4 la peor). En conjunto, a cierre del segundo trimestre del 2025 la media ponderada del capital ordinario de nivel 1 (CET1), el de máxima calidad de las entidades de crédito, se situó en el 16,1% de los activos ponderados por riesgo y la ratio de apalancamiento fue del 5,9%. En este contexto, en términos de requerimientos cuantitativos, la recomendación de capital CET1 aplicable en 2026 se mantuvo prácticamente estable en el 11,2% y además el incremento de las nuevas medidas cualitativas de riesgos fueron aproximadamente un 30% menores que el año pasado.

En Francia, la ministra de Presupuesto situó el déficit público francés “en torno al 5%” según la nueva propuesta presupuestaria, confirmando que la consolidación fiscal será lenta y que Francia seguirá entre los países con mayor desvío respecto a las reglas fiscales europeas.

Siguiendo con Francia, según Le Figaro, los diputados se preparan para rechazar por unanimidad la sección de ingresos del proyecto de presupuestos, un revés político significativo para el gobierno y reflejo de la fragmentación parlamentaria que complica la aprobación del plan fiscal.

En Japón, el PIB del tercer trimestre del 2025 cayó un -0,4%, menos de lo esperado (-0,6% esperado) y -1,8% anualizado (-2,4% esperado y +2,3% anterior), el primer recorte en 6 trimestres y que reforzará la intención de la nueva primera ministra Sanae Takaichi de implementar un agresivo plan de estímulo fiscal. El dato podría retrasar la próxima subida de tipos del Banco de Japón, hasta el momento prevista para diciembre o enero. A ello se suma también la creciente tensión entre Japón y China sobre Taiwán, que podría afectar negativamente al turismo japonés, ya que China supone un 28% del turismo en Japón.

En España se publicó la compraventa de viviendas de septiembre. El ritmo de incremento frena con fuerza (+3% interanual), pero supone el mejor registro para un mes de septiembre de la serie histórica.

En China según Bloomberg, el Gobierno estudia un nuevo paquete de estímulo al inmobiliario que incluiría subsidios hipotecarios a nivel nacional. Se trataría de un paso relevante para frenar la caída de ventas y mejorar la confianza, aunque supondría mayor presión fiscal para las autoridades locales.

¿Y si Asia ha sido, en realidad, la gran ganadora de la guerra arancelaria de Trump?. La visión de Baillie Gifford.

China está de vuelta. Es uno de los mercados que más avanza del mundo, varias de sus compañías son líderes indiscutibles en sus respectivos sectores y el “momento Deepseek” de principios de año ha demostrado que pueden seguir a la vanguardia de la innovación tecnológica y competir codo con codo con las compañías estadounidenses en la carrera por la IA. “Tenemos enormes razones para ser optimistas con la fuerte performance del mercado chino”, apunta Andrew Keiller, especialista de inversiones de Baillie Gifford, mientras que Linda Lin, directora del equipo de renta variable china de la firma, corrobora que, a pesar del fuerte rally visto desde septiembre de 2024, “sigue cotizando con descuento”.

En un evento con medios europeos celebrado recientemente en Edimburgo, la firma escocesa Baillie Gifford organizó varios paneles en los que sus expertos aportaron diversos puntos de vista sobre la inversión en Asia emergente y particularmente en China, donde están encontrando grandes oportunidades de inversión en compañías con altas tasas de crecimiento.

En concreto, Keiller detalló que el 80% de las compañías que cotizan en el índice MSCI ACWI que consideran como “high growth” en la firma (es decir, que presenten un crecimiento de sus ventas a una tasa de al menos el 20% en los próximos tres años) se encuentran en mercados emergentes. “Considerando que solo el 10% del ACWI son compañías de países emergentes, esto refleja una enorme desconexión que demuestra que los emergentes están infrarrepresentados en carteras”, concluye el experto.

Los aranceles no son tan importantes

El punto de vista de la firma, que corroboran tanto Lin como Keiller, es que el enfoque en los aranceles para evaluar qué está sucediendo en la región está siendo incorrecto. “No creo que los aranceles importen tanto como sugieren los titulares”, afirma Keiller, que explica que un buen número de compañías de países emergentes han sido capaces de adaptarse muy rápidamente al nuevo entorno para el comercio mundial y anticiparse a las tensiones geopolíticas, incluyendo a compañías asiáticas. De hecho, subraya que este enfoque en el impacto de los aranceles es particularmente “incorrecto” en lo que respecta a China: “Las exportaciones de China a EE.UU. equivalen al 3% del PIB, mientras que las ventas minoristas en el país son diez veces el tamaño de las exportaciones en EE.UU.”.

De hecho, desde Baillie Gifford consideran más bien que la guerra comercial desatada por Trump ha liberado o acelerado nuevas dinámicas que favorecen el crecimiento no solo en China, sino en toda la región asiática. “Vemos una gran cantidad de países que quieren hacer negocios con ambos bandos del bloque geopolítico y que lo están haciendo con éxito, porque muchos tienen los recursos y materias primas que necesitan ambos. Por ejemplo, Indonesia tiene níquel, Corea del Sur tiene chips de memoria y Brasil, semillas de soja”, detalla el especialista de inversiones.

Keiller explica que, particularmente para la producción en el sudeste asiático, las diferencias de costes respecto a los países desarrollados siguen haciendo que sea entre 6 y 7 veces más barato seguir fabricando en Asia, incluso con los nuevos aranceles, y apunta como beneficiados a países como Indonesia, Vietnam, Tailandia y Taiwán. En particular, el experto indica que Baillie Gifford está invirtiendo en compañías de Indonesia y Vietnam, mercado este último que califica como “la mejor historia de crecimiento en exportación del mundo”.

Debido a estas dinámicas, el experto incide sobre la necesidad para los inversores de analizar dónde está haciendo actualmente negocios los mercados emergentes: “En el pasado exportaban a Occidente, pero ahora casi la mitad de las exportaciones se están yendo a otros mercados emergentes. Como consecuencia, la dependencia de los dólares y la política monetaria de EE.UU. ha caído, ahora hay exportadores que prefieren hacer operaciones en renmimbis. Todo esto proporciona más estabilidad a estos mercados: cuando EE.UU. estornuda, no necesariamente van a coger ellos un constipado”, concluye Keiller.

Vientos de cambio para China

Aunque los expertos de Baillie Gifford admiten que “China es arriesgada” y que, si no fuera por los riesgos geopolíticos, “tendríamos más inversiones en China”, de modo que están siendo más selectivos para enfocarse en las compañías con altas tasas de crecimiento y visibilidad a largo plazo, al mismo tiempo están monitorizando muy de cerca los progresos que se están produciendo en el país.

En concreto, Lin habla de varios factores que hasta ahora habían obstaculizado el crecimiento y que cree que a partir de ahora actuarán más bien como un impulso, partiendo de la confianza del consumidor, que todavía ahora está regresando tras la pandemia. “Unos 800 millones de chinos están alcanzando la clase media. Esto convierte a China en el mercado individual de consumo más grande del mundo”, afirma la experta, que cita como una de las compañías en las que está invirtiendo Baillie Gifford a PopMart, el fabricante de los muñecos virales Labubu.

Esta mayor disposición para gastar lleva al siguiente punto de la lista, el desarrollo del mercado de capitales chino, del que la experta afirma que ha iniciado “una recuperación de largo plazo”. Lin indica que se calcula que hay unos 22 billones de dólares en depósitos en China. “Los inversores locales están empezando a darse cuenta de que pueden obtener más retornos invirtiendo en la bolsa china”, explica.

En este contexto, la directora de renta variable china enfatiza la importancia del punto de entrada a la bolsa china: “Estamos viendo que las valoraciones son razonables, menos de la mitad del PER medio de EE.UU. Es un gran momento para que los inversores vuelvan a poner el foco sobre China”.

Linda Lin cita en tercer lugar el cambio de mentalidad del gobierno chino: “La prioridad más importante para Xi Jinping es el crecimiento. China necesita crecimiento, quienes lo van a impulsar son las compañías privadas, y Xi no va a sacrificar crecimiento por ideología”.

La experta destaca que dentro de la renta variable china ve ahora mismo muchas áreas interesantes de crecimiento, como compañías del sector de la robótica o compañías que pueden participar en la transición energética, y aporta un dato significativo al respecto, que China está produciendo más del 40% de los vehículos eléctricos y más del 70% de las baterías a nivel mundial.

La competición por la IA también es relevante. El lanzamiento de Deepseek demostró la capacidad para poder desarrollar inteligencia artificial fuera de EE.UU. Lin cita como ejemplo a la compañía china Minimax, e indica que esta y otras compañías que están liderando el desarrollo de LLMs en China están usando menos del 10% de lo que están gastando sus equivalentes estadounidenses, por lo que Baillie Gifford ve “un gran potencial” en esta área, aunque también matiza que la asignatura pendiente del país será “alcanzar autosuficiencia en áreas tecnológicas que le permitan proporcionar infraestructura de IA”.

“Vemos muchas compañías chinas con probabilidad de convertirse en líderes mundiales en sus respectivos verticales”, sentencia Lin. En cambio, en la firma están evitando todo lo relacionado con el sector inmobiliario: “El crecimiento futuro vendrá menos de los rascacielos, y más de los servicios y el software”, sentencia la experta.

China, Estados Unidos y los nuevos riesgos geopolíticos. Jordi Canals. IESE Center for Corporate Governance.

La reciente cumbre entre los presidentes Donald Trump y Xi Jinping en Corea del Sur ha sido recibida con un cierto alivio por la opinión pública internacional, en especial ante la escalada de declaraciones agresivas, aranceles adicionales y otras medidas proteccionistas que China y Estados Unidos habían intercambiado durante las semanas anteriores.

Más allá de la retórica de las declaraciones de los dos gobiernos, los datos muestran la fuerte interdependencia económica entre ambos países. Además, hoy se puede observar un matiz especial: la creciente dependencia económica de Estados Unidos y de la UE en relación a China en algunos sectores críticos. La evidencia es clara. Apple sigue dependiendo en productos que generan más de un 90% de sus ingresos de la compleja y sofisticada cadena global de suministros con base en China. Nvidia diseña sus chips avanzados, pero depende en su fabricación de TSMC y sus plantas en Taiwán. China sigue siendo la gran fábrica del mundo, también para Estados Unidos. La cadena de suministros de muchas empresas y sectores sigue teniendo una gran dependencia de China, bien por las materias primas necesarias o por el liderazgo manufacturero chino en numerosos sectores críticos. Son muchas las empresas occidentales cuya eficiencia operativa y/o sus ingresos siguen dependiendo de China.

El conflicto entre China y la UE sobre Nexperia (una empresa china de semiconductores que suministra a muchos fabricantes de automóviles y equipos de diagnóstico médicos occidentales) es un claro exponente. Su filial holandesa fue nacionalizada por el Gobierno de Países Bajos hace unos días con el pretexto de que su propiedad de origen chino planteaba problemas de gobierno corporativo. En realidad, el problema es la dependencia que la UE tiene de esta empresa, que es un exponente de la superioridad tecnológica china en sectores diversos. La reacción inmediata de Pekín fue bloquear la exportación de chips finales a Europa, lo que tuvo un impacto directo en la valoración y las expectativas de los fabricantes de automóviles que dependen de suministros de Nexperia.

Gran dependencia

Los minerales especiales de tierras raras (rare earth), imprescindibles para la fabricación de semiconductores, baterías eléctricas o paneles fotovoltaicos –elementos críticos para el desarrollo de la inteligencia artificial y la transición energética–, en los que China controla una parte importante de la fabricación mundial, subraya esta dependencia de Estados Unidos en relación con el gigante asiático. Es cierto que la economía norteamericana sigue dominando en muchas industrias intensivas en tecnología y conocimiento, pero China avanza rápidamente y en algunos sectores –como equipos de telecomunicaciones, vehículos, baterías eléctricas o energía fotovoltaica– ha superado a Estados Unidos. Esto explica también el resultado de la última cumbre entre Trump y Xi. El primero pretendía resultados más contundentes, pero el segundo mantuvo una postura firme y, al final, Trump tuvo que contentarse con un resultado discreto.

En este nuevo episodio de enfrentamiento comercial entre Estados Unidos y China, la UE ha jugado un papel secundario otra vez, impotente para encontrar soluciones más estables y positivas para todas las partes. Este hecho confirma el declive lento de Europa hacia la irrelevancia, a menos que adopte unas posturas más coherentes y valientes.

Estos fenómenos plantean reflexiones importantes para los consejos de administración y la alta dirección de las empresas. La primera es que estamos ante un cambio de era, no solamente ante una era de mayor incertidumbre o cambios significativos. La alta dirección de las empresas debería reajustar el modo de comprender la realidad internacional si quiere formular diagnósticos precisos sobre retos y problemas. Es cierto que el mundo sigue siendo interdependiente, como se percibe con el conflicto en torno a Nexperia o las negociaciones sobre rare earth. Todas las partes son conscientes del alto coste de una ruptura completa e intentan evitar el desastre de paralizar el comercio internacional. Sin embargo, en este mundo ya no hay un orden predecible con unas normas establecidas que se respetan y unas organizaciones multilaterales con capacidad para resolver los conflictos, como en su momento fue la Organización Mundial del Comercio. Las reglas previstas han sido sustituidas por ejercicios discrecionales e interesados de poder económico y político por parte de los grandes países, principalmente, China y Estados Unidos. Estamos en un mundo donde sigue habiendo mucho comercio internacional, pero sujeto a la arbitrariedad y a los intereses de los grandes países.

La segunda reflexión es que este orden internacional sin reglas de juego predecibles introduce un nivel de riesgo geopolítico mucho mayor. Este riesgo es el que emerge por la combinación de una geografía determinada –con los recursos y capacidades que se derivan de ella y una localización geográfica concreta– y la voluntad gubernamental de orientar las políticas a lograr resultados para el propio país, aún a costa del impacto negativo en otros países. Un ejemplo claro es la transformación de las políticas comerciales y arancelarias en un arma por parte de Estados Unidos para lograr contrapartidas de otros países de manera no siempre legítima.

La tercera reflexión es que el nacionalismo económico emergente busca soluciones fáciles para problemas complejos, y plantea políticas industriales que la experiencia histórica en Europa muestra que fueron ineficientes y comportaron un desperdicio de recursos públicos. En general, la participación directa del Estado en empresas privadas no es la mejor manera de asignar recursos. Si una empresa está en un sector regulado, el gobierno tiene la capacidad de influir en aquella empresa para preservar el bien común y el interés general, sin necesidad de inyectar capital en ella. El problema surge cuando el gobierno quiere ir más allá del interés general y pretende controlar las empresas privadas.

Una mejor solución es promover la competitividad de las empresas, facilitando un marco regulador estable, una colaboración público privada en muchos ámbitos de la economía y la sociedad, un compromiso para mejorar la calidad del sistema educativo, un contexto fiscal estable y no extractivo, un sector público gestionado con profesionalidad y al servicio de los ciudadanos, y un apoyo a la inversión y la innovación, en particular, en sectores donde hay empresas con competencias para crecer a nivel internacional. El informe Draghi contiene un conjunto de políticas en esta orientación, muy convenientes para corregir el declive de la UE. Un año después de su presentación, solamente un poco más del 10% de sus recomendaciones han sido consideradas.

Actitud proactiva

Ante este cambio de era, las empresas deben adoptar una actitud proactiva. Sus órganos de gobierno deben comprender bien la naturaleza de estos cambios y su impacto en la estrategia de la empresa y sus resultados. Deberían evaluar con mayor detenimiento los nuevos riesgos geopolíticos y sus efectos en la empresa. Su estrategia internacional y su presencia internacional deben ser considerados ante esta realidad emergente, en la que ciertos países dejarán de resultar atractivos para operar. Las decisiones estratégicas de inversión deberán considerar no solamente nuevas oportunidades en nuevos países, sino, principalmente, oportunidades adicionales que surgen gracias a la innovación en países ya conocidos y con riesgos conocidos. La preparación y experiencia de los equipos humanos –en particular, directivos– involucrados en operaciones internacionales es más relevante que nunca.

El cambio de era no supone necesariamente el final de las oportunidades para empresas dinámicas. La inversión en I+D en Europa es mayor que nunca y parte de este esfuerzo se trasladará a productos y servicios que resuelven problemas y satisfacen necesidades reales. El consejo y la alta dirección de las empresas deben acelerar el proceso en un orden internacional más fragmentado e impredecible. La capacidad de operar en esa complejidad hace más relevante el trabajo de los buenos directivos ante retos complejos.

Buen Fin de Semana!