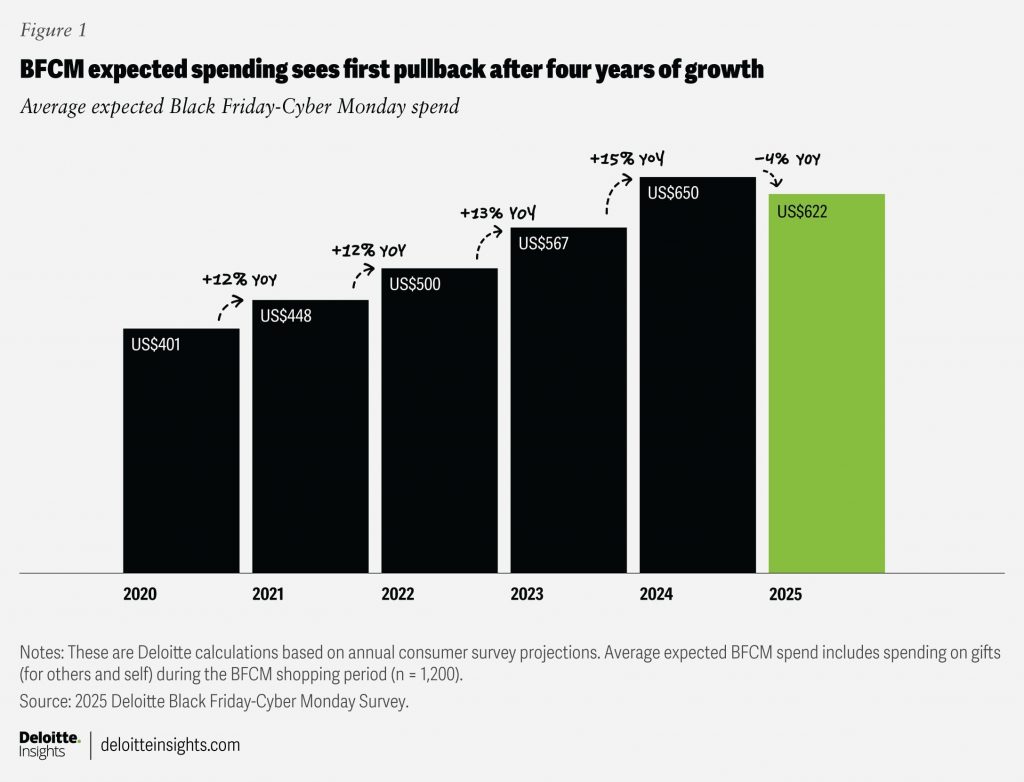

El Black Friday (hoy) y el Cyber Monday marcan el inicio del tramo final del año para el consumo global, hace tiempo que el contexto no es tan complicado como este año, durante estos días se concentra el 18% de las ventas minoristas anuales en Estados Unidos.Según la encuesta de Deloitte, se espera una caída del 4% en el gasto de Black Friday y Cyber Monday (Deloitte: Black Friday-Cyber Monday Shoppers Rein In Spending – Press Release | Deloitte US). El consumo privado americano representa el 70% del PIB, con lo que los datos de ventas de estos días servirán de termómetro real de la economía. Los informes sobre empleo en Estados Unidos, que hemos conocido con retraso, fueron dispares, la confianza del consumidor ha disminuido según la encuesta de Michigan, y la narrativa macroeconómica se percibe claramente como de ciclo tardío. Sin embargo, el mercado sigue mostrando solidez, los mercados han vuelto a cotizar cerca de máximos históricos después de las caídas de la semana pasada y los analistas han elevado la probabilidad de un recorte de tipos por parte de la Reserva Federal en diciembre, tras señales más cautas de los banqueros centrales. La actividad empresarial se mantuvo sólida en noviembre, según los datos preliminares del índice de gestores de compras (PMI) publicados el viernes pasado. En la zona euro, la actividad en el sector servicios continúa expandiéndose, aunque a menor ritmo, principalmente en Alemania. Esto compensa la debilidad persistente de las manufacturas, que volvieron a mostrar una leve contracción. Aun así, la región permanece en una expansión moderada pero estable, a pesar de que los aranceles estadounidenses siguen afectando a la industria manufacturera. Sin embargo, los nuevos pedidos para la exportación siguen siendo bajos, lo que indica escasa mejora para las manufacturas en los próximos meses, donde el impacto del aumento del gasto fiscal todavía no se ha materializado. Los precios de producción se mantienen. En conjunto, estos datos confirman que el Banco Central Europeo tiene pocos incentivos para recortar más los tipos desde este punto. Estados Unidos registró incluso una lectura de indicador compuesto más sólida (54,8), la más alta desde julio, a pesar de la debilidad de las manufacturas. La actividad parece beneficiarse de las expectativas de nuevos recortes de tipos por parte de la Fed y del fin del cierre gubernamental.

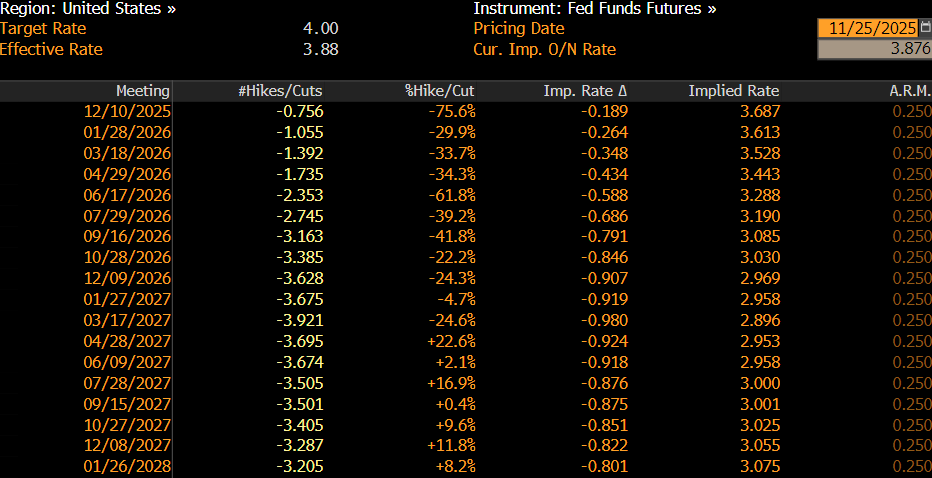

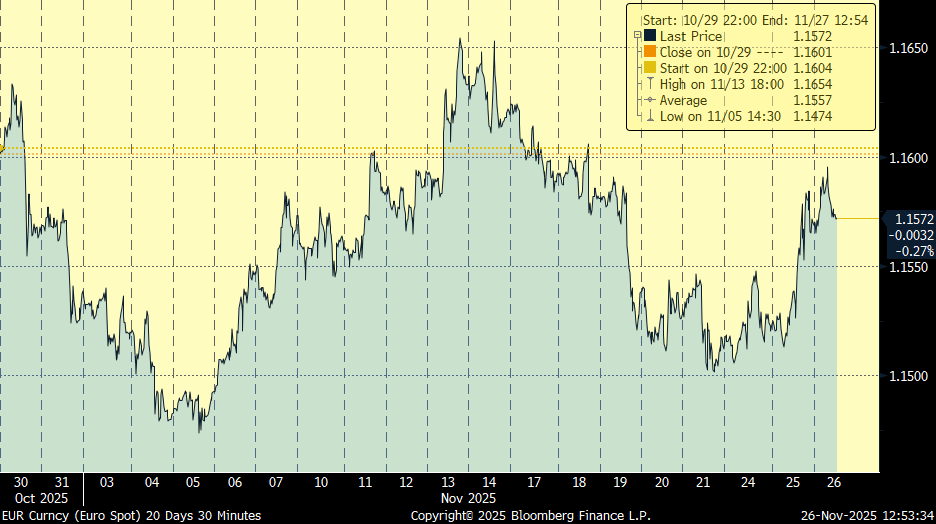

Semana positiva para las Bolsas impulsadas por la tecnología y un nuevo incremento de las expectativas de recorte de tipos de la Fed el 10 de Diciembre, el mercado da una probabilidad del 75%, tras las palabras de Waller, posible sucesor de Powell. Bessent, Secretario del Tesoro americano, afirmaba esta semana que el cierre parcial del Gobierno 43 días había causado una “merma permanente” de 11.000 millones de dólares, y que la inflación se debe a los servicios y no a los aranceles y, para terminar, que el mercado de la vivienda está en recesión debido a tipos elevados, presionando indirectamente para que la Fed baje tipos en su reunión de Diciembre. En esta línea esta semana hemos tenido declaraciones de miembros de la Fed, por un lado, está el presidente de la Fed de Nueva York, John Williams, que ha expresado abiertamente su apoyo a una rebaja de tipos en diciembre, otra figura Stephen Miran, que es un aliado cercano del presidente estadounidense Trump y suena como sustituto de Powell, ha señalado que votaría a favor de una reducción de tipos de «sólo» 25 puntos básicos, en lugar de 50 puntos básicos como en las dos reuniones anteriores, si eso es necesario para lograr una mayoría para la reducción de tipos. Junto con los gobernadores Christopher Waller y Michelle Bowman, que habían sido pioneros en la relajación de la política monetaria, ya parece haber mayoría dentro de la Junta de Gobernadores de siete miembros a favor de una reducción de tipos en diciembre. En consecuencia, el mercado ha empezado a valorar una mayor probabilidad de este movimiento desde el viernes pasado. La decepción en las ventas minoristas de este martes, la cifra floja de empleo ADP que mostraba que se perdían 13.500 empleos semanales, y con una subyacente de PPI que retrocede a niveles más bajos desde julio de 2024, parece que una menor presión inflacionista y la decepción en consumo abre la puerta de nuevo a posible bajada en diciembre, lo que ha provocado que el dólar se deprecie esta semana.

Probabilidad de recorte de 25 puntos básicos el 10 de Diciembre: 75,6%

Eurodólar último mes:

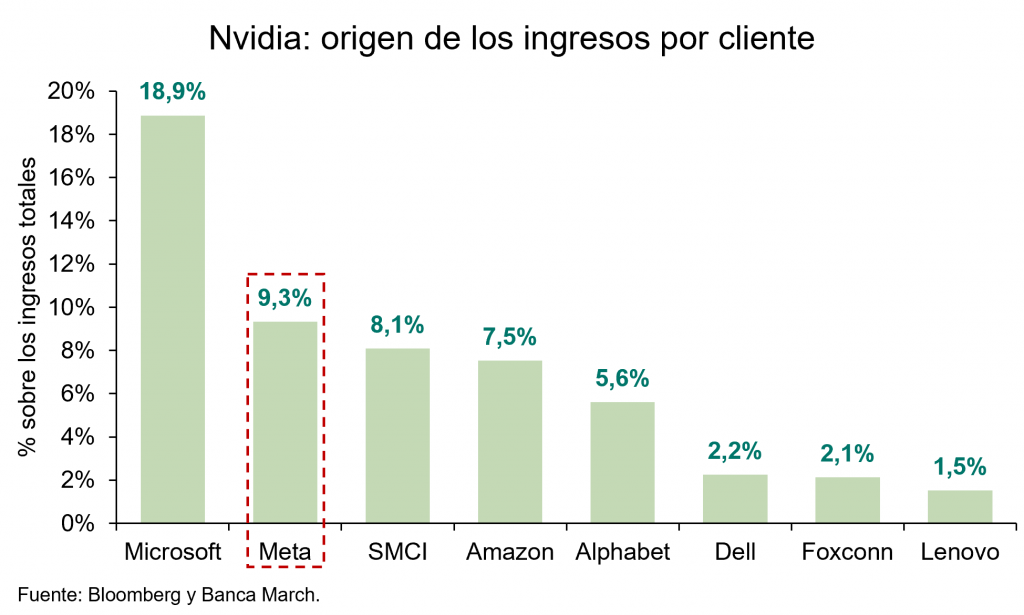

Esta semana hemos seguido con noticias corporativas en el sector tecnológico, se han filtrado conversaciones entre Meta y Alphabet en las que la Meta muestra interés por adquirir chips de la matriz de Google para sus centros de datos a partir de 2027. Junto con los de AMD, los procesadores de Alphabet son de los pocos que logran mantenerse en el mercado frente al amplio dominio de las soluciones de Nvidia. Los conocidos como TPU (Tensor Processing Unit) fueron desarrollados por Alphabet hace una década como un intento de mejorar la escalabilidad de su buscador, optimizando su operativa. Además, recientemente se ha confirmado que Anthropic también utilizará estos chips a través de Google Cloud. Aunque por ahora no representan una alternativa real, la fuerte dependencia de los grandes desarrolladores de IA respecto a una sola empresa genera incomodidad, lo que impulsa la búsqueda de nuevas soluciones. Sin embargo, resulta complicado competir con el estándar actual de las GPU de Nvidia, que no sólo ofrecen soluciones más potentes y versátiles, sino que cuentan con una ventaja adicional, su lenguaje de programación propio, CUDA, que dispone de una amplia variedad de recursos que facilitan el trabajo de los desarrolladores. Paradójicamente la competencia se intensifica con uno de los principales clientes de Nvidia ofreciendo nuevas opciones, a lo que se suma su tradicional rival AMD y, más recientemente, Qualcomm. No obstante, todas estas iniciativas se encuentran aún lejos de amenazar seriamente el monopolio de Nvidia.

El CEO de JPMorgan Chase, Jamie Dimon, elogió a Nvidia como una empresa «increíble» mientras advertía que algunas acciones de inteligencia artificial podrían estar cotizando a niveles insosteniblemente altos, trazando paralelismos con la burbuja de las puntocom en declaraciones realizadas a principios de noviembre. En entrevistas a CNN y Bloomberg TV, Dimon enfatizó que la IA representa una auténtica revolución de productividad comparable a los primeros días de internet, pero advirtió a los inversores que «algunas personas perderán dinero» a medida que la tecnología madure. «No hay duda de que algunas personas perderán dinero», dijo Dimon, añadiendo que «la humanidad debería beneficiarse» incluso si «las valoraciones hoy en día pueden ser demasiado altas para algunos de estos actores». Dimon comparó el actual auge de la IA con la era de internet de finales de los años 90, señalando que si bien la tecnología subyacente es transformadora, no todas las empresas tendrán éxito. «Está casi al principio», dijo, prediciendo que la IA producirá ganadores transformadores, así como internet dio lugar a Google, Facebook y Amazon. En su entrevista con Bloomberg TV, Dimon reveló que JPMorgan ha invertido aproximadamente 2 mil millones de dólares anuales en IA y ya está obteniendo 2 mil millones en beneficios directos a través de ahorros de costos y eficiencias operativas. «Sabemos de aproximadamente 2 mil millones en ahorros de costos reales», dijo, calificándolo como «la punta del iceberg». El CEO del banco reconoció el impacto de la IA en el empleo, afirmando que «la gente no debería enterrar la cabeza en la arena» sobre el desplazamiento laboral. Si bien enfatizó que JPMorgan se enfoca en recapacitar y reubicar a los empleados afectados, Dimon señaló que «probablemente habrá menos empleos en ciertas funciones». Aproximadamente 150.000 empleados de JPMorgan utilizan el modelo de IA propietario del banco semanalmente para tareas que incluyen resumen de informes, investigación y análisis de contratos. Por otro lado el jefe de estrategia de Morgan Stanley, Michael Wilson, reafirmó el lunes su perspectiva alcista para el mercado, instando a los inversores a considerar la actual caída de las acciones como una oportunidad de compra de cara a 2026, a pesar de la presión a corto plazo proveniente de la política de la Reserva Federal y las restricciones de liquidez. Morgan Stanley mantiene una «alta convicción» en su postura alcista a 12 meses, previendo que el S&P 500 alcance los 7.800 puntos para finales de 2026, lo que representa un aumento del 16% respecto a los niveles actuales, alrededor de 6.603. El economista Nouriel Roubini se ganó el apelativo de Doctor Doom (Doctor Catástrofe) al anticipar las duras consecuencias de la crisis financiera de 2008, vaticinio con el que acertó. Siempre dispuesto a llevar la contraria, Roubini se coloca ahora frente a una aparente mayoría de analistas y observadores que hablan de la existencia de una burbuja en Bolsa, por las elevadas valoraciones vinculadas al desarrollo de la inteligencia artificial (IA). Hudson Bay Capital, fondo de inversión asesorado por Roubini, ha lanzado un informe en el que afirma que las cotizadas “no están ni siquiera cerca de la burbuja”. Jason Cuttler, estratega de la firma, estima que el índice bursátil estadounidense S&P 500 podría llegar a los 9.000 puntos (ahora en unos 6.700). Esta previsión está basada en otra publicación del propio Roubini donde se habla delboom de productividad que puede traer la IA. De esta manera, Hudson lleva la contraria a muchos en Wall Street que ven poco recorrido a la Bolsa. Los estrategas de Citi consideran por ejemplo que el parqué “está exhausto” y vaticinan su estancamiento, ya que alcanzar los 7.000 puntos implicaría un PER de 21 veces, elevado para la historia. Pero según Cuttler, “los inversores que de manera miope se enfocan en la reciente historia del PER (múltiplo de precios sobre beneficios) corren el riesgo de perderse un recorrido generacional al alza”. Ante la precaución de los inversores, Hudson Bay ve una oportunidad en el mercado de futuros, ya que solo descuenta un 8% de probabilidades de que el S&P 500 llegue a los 9.000 puntos en dos años. Entre los grandes bancos, Deutsche Bank es el más optimista, al esperar los 8.000 puntos en 2025. La previsión de Hudson tiene trasfondo político, ya que Stephen Miran, colocado por Donald Trump en la Fed, trabajaba en esa firma. “El régimen de optimismo bursátil es consistente con las políticas de Trump”, admite el fondo.

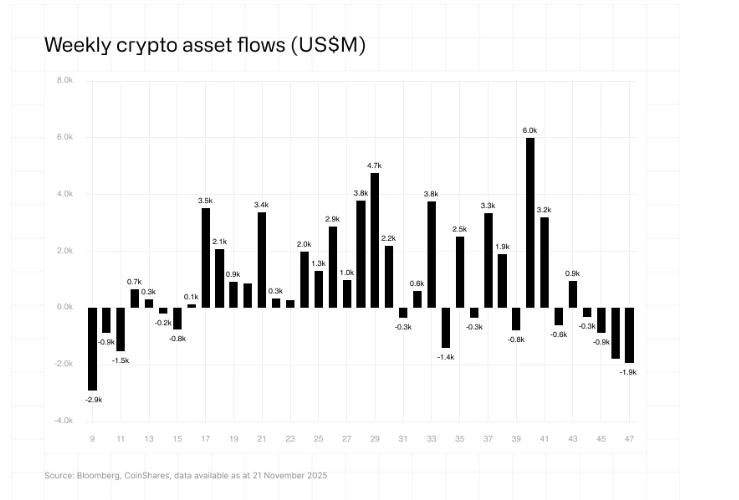

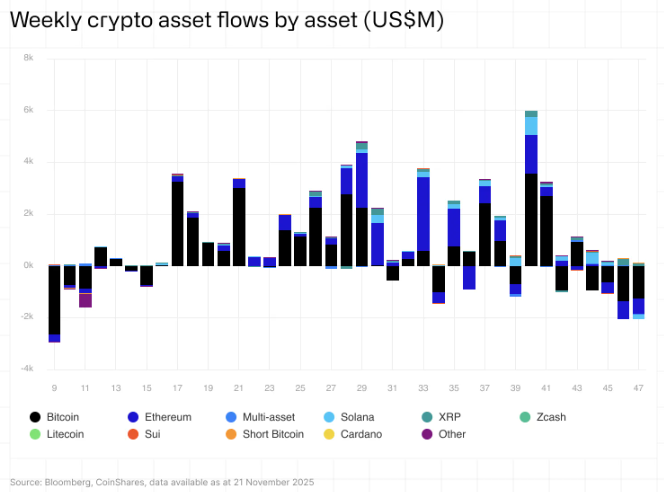

En el mercado de criptodivisas la semana pasada vimos el mayor flujo vendedor semanal desde 2018 (1,94 billones de dólares, siendo el flujo de 4,92 billones en las últimas 4 semanas), se confirma que es un mercado muy ligado a dinámicas especulativas en los flujos que siguen mucho al precio de los activos al haber mucho inversor minorista involucrado (Digital asset fund flows | November 24th 2025).

Las operaciones corporativas de al menos 10.000 millones de dólares han alcanzado un récord histórico en 2025, después de que el impulso desregulatorio de Donald Trump desatara los instintos de Wall Street y haya propiciado una oleada de acuerdos globales. La adquisición en acciones de Upbit, la mayor plataforma de intercambio de criptomonedas de Corea del Sur, por parte de Naver, a cambio de 10.300 millones de dólares, elevó el miércoles el total de megaoperaciones de este año a 63 en total, superando el récord de 2015, según datos de LSEG sobre transacciones desde 1988. Esta fiebre se produce a pesar de un comienzo de año débil después de que los aranceles del Día de la Liberación del presidente estadounidense provocaran semanas de volatilidad en el mercado y una profunda incertidumbre sobre los tipos de interés y las perspectivas económicas mundiales. “Las empresas están aprovechando esta oportunidad para perseguir las transacciones más grandes, que llevaban tiempo deseando cerrar y que el mercado esperaba” “Cuando ves que se cierran grandes operaciones, no quieres quedarte fuera”, según Bank of America. Los acuerdos se han disparado en la segunda mitad del año, cuando los consejeros delegados se han lanzado a cerrar transacciones que se presentan una vez en la vida, como la oferta de 85.000 millones de dólares de Union Pacific por Norfolk Southern, la opa de exclusión sobre Electronic Arts con respaldo saudí por 55.000 millones de dólares, la fusión de 50.000 millones de dólares de Anglo American con Teck y la adquisición de Kenvue, fabricante de Tylenol, por 49.000 millones de dólares por parte de Kimberly-Clark.

Importante esta semana:

El Beige Book de la Fed publicado esta semana señala que la actividad económica apenas cambió en las últimas semanas, pero con dos matices relevantes, el empleo mostró un ligero descenso mientras que los precios continuaron aumentando de forma moderada. Esto refuerza la idea de una economía que pierde algo de tracción, pero donde las presiones inflacionistas aún no han desaparecido, un equilibrio que mantiene a la Fed prudente a la hora de plantear futuros recortes.

Estados Unidos y Ucrania reportaron “avances significativos” en las conversaciones de Ginebra. Ese nuevo impulso en las negociaciones de paz para el conflicto en Ucrania empieza a tomar fuerza, pero el acuerdo reducido a 19 puntos sigue sin convencer a la cúpula ucraniana. En un nuevo giro en la postura de la Administración americana el pacto plantea un dilema, ceder ante las demandas rusas o arriesgarse a perder a Estados Unidos como aliado. Ante esta situación, Ucrania busca alternativas en Europa. En este sentido, Andrius Kubilius, comisario de Defensa de la UE, considera inaceptable la propuesta ruso-americana y ha señalado en un medio francés que Europa debería diseñar un plan propio. La nueva presión de la Administración Trump recae sobre Ucrania y la Unión Europea, con exigencias como la desactivación de sanciones, la creación de vías para utilizar los activos rusos congelados en beneficio también de Estados Unidos, el bloqueo a la presencia de tropas europeas en suelo ucraniano y un compromiso en los estatutos de la OTAN para impedir que Ucrania se incorpore a la Alianza, puntos que se consideran inaceptables por los líderes europeos. Está previsto que el presidente ucraniano viaje a Estados Unidos antes de finalizar noviembre, tras la serie de reuniones que se están celebrando en Abu Dabi entre delegaciones estadounidenses y rusas, con presencia ucraniana como observadora. Tras varios intentos fallidos, este parece el avance más significativo desde el verano, aunque la lejanía entre las altas esferas rusas y los negociadores europeos sigue siendo elevada. Ayer Putin afirmó que el texto que están negociando Estados Unidos y Ucrania podría servir de base para un acuerdo de paz, aunque Kiev reiteró que no renunciará a territorio. Zelenski señaló que las delegaciones ucraniana y estadounidense se reunirán esta semana para seguir trabajando en una fórmula que combine garantías de seguridad con una salida política al conflicto.

Kevin Hassett se perfila como el principal candidato para asumir la presidencia de la Reserva Federal, actualmente dirige el Consejo Económico Nacional en la Administración Trump, lo que lo convierte en un aliado cercano del mandatario. Las estimaciones del mercado le otorgan un 57% de probabilidades de ser el elegido. Según Bessent, existe una alta posibilidad de que el próximo mes, antes de Navidad, se anuncie quién será el seleccionado.

En Europa esta semana se conoció cierta debilidad en la IFO alemana, que se modera en noviembre y queda ligeramente por debajo de las estimaciones, con estabilidad en la situación actual y cierto deterioro en el componente de expectativas. Una moderación que también se ve en los PMIs y la confianza consumidora, y que en 2026 se enfrentará a la prueba de convertir las promesas de más estímulo fiscal (defensa, infraestructuras) en realidades y con ello impulsar una economía que lleva años estancada.

En la Unión Europea, este miércoles se publicaron los datos de matriculaciones de automóviles, que en octubre frenaron el crecimiento hasta el +5,4% interanual desde el +10% anterior, pero consiguen acumular el cuarto mes consecutivo de aumento de los registros. Con ello, en el acumulado de los diez primeros meses del año el sector sigue mostrando un avance modesto del +1,4% frente al mismo periodo del año pasado. Por segmentos, las matriculaciones de coches nuevos subieron un +4,9% hasta 1,09 millones de unidades, con Alemania y España liderando el número de matriculaciones

En Alemania esta semana se confirmó el estancamiento de la economía del Tercer Trimestre del 2025 al crecer un +0% intertrimestral, con una débil composición. Contribuyen negativamente el consumo privado y el sector exterior, siendo el consumo público y la acumulación de inventarios los mecanismos que han evitado que entrará en recesión. El Bundestag prevé aprobar hoy el presupuesto de 2026, lo que debería aportar cierta visibilidad fiscal tras meses de tensión política y sentar las bases del impulso presupuestario esperado para los próximos años.

En España, los precios industriales subieron en octubre un +0,7% interanual presionados por la energía. Ajustado se mantienen en negativo debido a la caída de los precios de los bienes de consumo manufacturados.

El Banco Central Europeo publicó esta semana su último Informe de Estabilidad Financiera. En el documento, se eleva el nivel de alerta respecto al riesgo de una potencial “corrección brusca y contundente del mercado” y se sugiere que podría generar riesgos sobre la estabilidad financiera de la zona euro. El BCE señala que, desde los mínimos del 8 de abril, han aumentado un 58% los precios de las acciones de las siete empresas tecnológicas dominantes de Estados Unidos (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia y Tesla), conocidas como los 7 magníficos. En cambio, el BCE recuerda que el resto del S&P 500 ha ganado apenas un 28%. Esta situación ha llevado a un aumento en la concentración de la Bolsa de Estados Unidos, donde el 1% de las principales empresas del S&P 500 ahora representa alrededor del 30% del mercado, una concentración que puede hacer más vulnerable a las bolsas y al sistema financiero en general. “Las valoraciones son muy, muy elevadas y descuentan escenarios benignos tanto en los tiempos de implementación de la inteligencia artificial, como en los acontecimientos geopolíticos, algo alimentado por una volatilidad muy baja. Cualquier tropiezo puede generar una corrección relevante”, advirtió De Guindos. Pese a esta situación, el banco central descarta que el mercado se encuentre ante una burbuja. Para el BCE, la euforia no ha llegado al punto de alimentar empresas con negocios cuestionables y las revalorizaciones, aunque puedan reflejar escenarios excesivamente optimistas, están basadas en empresas con fundamentales sólidos y trayectorias contrastadas. “A diferencia de la inflación de los precios de los activos bursátiles observada durante la burbuja puntocom del año 2000, que elevó las valoraciones de las empresas no rentables a niveles difíciles de explicar, las compañías dedicadas a la IA combinan hoy altos márgenes de beneficio, un sólido crecimiento de las ganancias, poca deuda y negocios subyacentes diversificados, lo que explica sus elevadas valoraciones actuales”, según el Informe de Estabilidad Financiera del BCE. “Una corrección en las valoraciones en el mercado es muy diferente del estallido de una burbuja aunque en ambos casos los precios caen”, según De Guindos, que señala que “se puede tener dudas sobre las actuales valoraciones, pero consideramos que decir que se trata de una burbuja no se corresponde con la realidad”.

La principal preocupación del BCE en términos de estabilidad financiera es que la corrección de súbita de estos siete magníficos pueda producir un efecto contagio por la alta exposición que tienen a estos valores las llamadas entidades financieras no bancarias. Los fondos de inversión, capital privado, aseguradoras y fondos de pensiones han elevado el peso de estos valores en sus carteras para aprovechar el tirón de su precio. Algunos, los más arriesgados, lo han hecho además incrementando de forma considerable su apalancamiento. “Las entidades no bancarias podrían amplificar esta corrección provocando serias consecuencias para todo el conjunto del sistema financiero, por lo que hay que acelerar los planes de una auténtica supervisión y vigilancia de estas entidades”, concluye De Guindos, que sostiene que los vínculos entre los fondos y los bancos son más estrechos que nunca y la sacudida podría poner en jaque la estabilidad pese a la robustez de los bancos europeos.

En Reino Unido la ministra de Hacienda ha presentado esta semana una reforma fiscal que contempla un incremento de 26.000 millones de libras en impuestos para generar un mayor margen presupuestario, casi la mitad de esa recaudación (alrededor del 47%) no se materializará hasta después de 2029-2030, mientras que el aumento del gasto se aplicará en el corto plazo, lo que reduce la certidumbre fiscal. Entre las medidas destacan la congelación de los umbrales del impuesto sobre la renta hasta 2031, lo que hará que más contribuyentes pasen a tramos superiores, ya que los salarios se ajustarán a la inflación, pero los límites permanecerán fijos, un “Impuesto sobre las mansiones” para viviendas con valor superior a 2 millones de libras a partir de 2028, el Incremento del 2% en las tasas sobre dividendos, la restricción de beneficios fiscales en aportaciones a pensiones desde 2029, nuevos gravámenes sobre vehículos eléctricos e híbridos (desde 2028), ganancias del juego y reajuste por inflación del impuesto sobre carburantes. Los mercados han recibido positivamente el plan por ofrecer mayor margen fiscal. Sin embargo, la reforma reducirá la renta disponible de los contribuyentes en un contexto de menor crecimiento económico, el PIB se proyecta en un promedio del 1,5% entre 2026 y 2029, frente al 1,8% estimado en marzo

En Japón, un miembro del Banco Central de Japón, advirtió sobre los riesgos de ajustar los tipos en un momento inapropiado, señalando que una subida prematura podría poner en peligro el objetivo de inflación del 2% si frena la recuperación demasiado pronto. Aboga por un enfoque gradual y “paso a paso”.

Este fin de semana el domingo en China conoceremos los datos preliminares de noviembre sobre PMI, que seguirán mostrando una economía necesitada de estímulos adicionales, compuesto (50 anterior), manufactureros (49,4 esperado por los analistas frente al 49 anterior) y servicios (50,1 anterior). Además, contaremos con la reunión de la OPEP+, que el mercado espere que reitere su intención, ya anunciada, de frenar los incrementos de producción en el primer trimestre del 2026 en un contexto de superávit de oferta y a la espera de que se defina el acuerdo de paz para Ucrania y ver cuáles son sus implicaciones en los mercados de crudo

Argentina se encamina hacia el éxito económico. Nouriel Roubini. Profesor emérito de la Escuela de Negocios Stern de la Universidad de Nueva York, es el autor, más recientemente, de MegaThreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them (Little, Brown and Company, 2022)

En vísperas de las elecciones legislativas de este mes en Argentina, los comentarios sobre las perspectivas económicas y financieras del país eran cada vez más pesimistas. Con un importante volumen de deuda externa que vence el año próximo, la opinión generalizada era que el programa de estabilización basado en el tipo de cambio –que permite que la moneda se deprecie menos que la tasa de inflación para reducir esta última– había provocado una sobrevaloración masiva de la moneda y un déficit externo que inevitablemente precipitaría una crisis. Pero, tras haber escrito un libro sobre las crisis monetarias en los mercados emergentes y haber seguido de cerca las políticas argentinas, pensé que este consenso estaba muy lejos de la realidad.

Rompiendo con el patrón de episodios fallidos de estabilización económica del pasado –incluidos los de anteriores gobiernos argentinos como los de Carlos Saúl Menem (1989-99) y Mauricio Macri (2015-19)–, el presidente argentino, Javier Milei, aprovechó su victoria electoral de 2023 para aplicar las políticas de austeridad fiscal y reforma estructural más estrictas de la historia del país. En 2024, el ajuste fiscal primario (excluidos los pagos de intereses) ascendió al 5% del PIB, lo que sentó las bases para una fuerte recuperación económica tras un ligero descenso inicial.

En ese momento, el peso argentino podía estar ligeramente sobrevalorado, dada la falta de un régimen monetario totalmente flexible, pero al menos el déficit de cuenta corriente era muy reducido. Si el país recuperaba el acceso a los mercados, podría refinanciar su inminente deuda externa; y si se superaban las incertidumbres electorales, las reformas de Milei y los enormes recursos naturales del país atraerían sin duda grandes cantidades de inversión extranjera directa (IED), posiblemente hasta 70.000 millones de dólares (incluida la financiación de un centro de datos OpenAI de 25.000 millones de dólares). Asimismo, la tasa de inflación ya había descendido drásticamente desde más del 100% antes de la elección de Milei hasta alrededor del 30%.

La cuestión de la liquidez

Por lo tanto, de cara a las recientes elecciones legislativas, el problema de Argentina era de liquidez, no de solvencia. Las incertidumbres electorales pesaban sobre el crecimiento este año –especialmente después de que la oposición peronista obtuviera mejores resultados de lo esperado en las elecciones provinciales de Buenos Aires en septiembre–, lo que provocó el nerviosismo de los inversores. Tras un par de escándalos de corrupción y errores tácticos por parte de Milei, el peso se había debilitado, a pesar de las intervenciones para mantener el tipo de cambio dentro de una banda establecida. Las tasas de interés nacionales se dispararon, el diferencial soberano de Argentina aumentó significativamente y el mercado bursátil se debilitó. Si los peronistas conseguían suficientes escaños para ejercer un veto efectivo, todo el programa de reformas de Milei podría desmoronarse.

Pero como el problema de Argentina era meramente de liquidez, Milei solicitó y obtuvo una controvertida línea swap de 20.000 millones de dólares del Tesoro de Estados Unidos, cuyo apoyo estaba condicionado a que ganara las elecciones. Al final, Milei y los partidos aliados triunfaron, obteniendo escaños en ambas cámaras. Al centrarse tanto en la incertidumbre electoral, los vínculos políticos de Milei con el presidente estadounidense, Donald Trump, y un tipo de cambio sobrevalorado, los comentaristas financieros habían ignorado la promesa de sus radicales reformas fiscales y de otro tipo. Ahora, por primera vez en mucho tiempo, Argentina puede escapar de las políticas que la han llevado repetidamente al impago de la deuda y a una inflación elevada. Después de que la última administración peronista llevara al país al borde de una espiral inflacionaria y de otro impago, Milei empezó a limpiar el desastre con una eficiencia implacable. Aunque muchos han criticado su enfoque draconiano, los resultados de las elecciones de octubre demuestran que el pueblo argentino prefiere el dolor económico a corto plazo al retorno de las políticas peronistas.

Milei se pondrá ahora en contacto con otras fuerzas moderadas para formar una coalición que pueda continuar su programa por la vía legislativa, en lugar de decretos, empezando por las reformas del mercado laboral y fiscales. Una mayor liberalización económica atraerá entonces una oleada de inversiones nacionales y extranjeras, lo que garantizará un fuerte crecimiento económico en el futuro. Si bien ningún paquete de medidas económicas es perfecto, el enfoque general de Milei es sólido, especialmente si se compara con las políticas fallidas del pasado.

Flexibilidad

Es cierto, el régimen cambiario tendrá que flexibilizarse con el tiempo. Pero las propuestas de un giro inmediato a un tipo de cambio totalmente flotante o (en el otro extremo) a la plena dolarización no tienen sentido. La primera podría provocar una volatilidad excesiva del tipo de cambio, especialmente una vez que se eliminen por completo los controles de capital, mientras que la segunda –respaldada por importantes medios de comunicación como el Wall Street Journal– ni siquiera es viable, ya que Argentina no cuenta con suficientes reservas de divisas. Javier Milei, un libertario declarado, puede haber coqueteado con la dolarización total en el pasado, pero ahora reconoce que, en verdad, no es una opción.

La mejor opción es un régimen monetario que permita fluctuaciones dentro de una banda amplia, quizá con objetivos basados en el tipo de cambio efectivo nominal junto con algún agregado monetario para afianzar el crecimiento. Eso limitaría la volatilidad y, al mismo tiempo, garantizaría que el valor de la moneda sea competitivo y que la balanza externa sea positiva.

Los flujos de capital que regresan y la nueva IED podrían utilizarse para reponer las reservas de divisas menguantes del país, a fin de evitar que provoquen una apreciación indeseada de la moneda.

La reacción del mercado a las elecciones de octubre confirma que los inversores están de acuerdo con la estrategia de Milei. El pánico previo al día de las elecciones no tenía que ver con él, sino con la perspectiva de un regreso del peronismo. Una vez superada la reciente incertidumbre electoral, Argentina tiene ahora un camino claro hacia la estabilidad política.

Probablemente veremos ingresos importantes de IED, lo que permitirá acelerar el crecimiento con el tiempo. Argentina podría incluso convertirse en un modelo para el tipo de reformas económicas orientadas al mercado y medidas de austeridad fiscal que se necesitan en otras economías latinoamericanas, como Chile, Brasil y Colombia, donde se celebrarán elecciones en los próximos años.

El ciclo de la IA colapsará primero en Asia. June Yoon. Financial Times.

Los temores a una burbuja de la inteligencia artificial se intensifican. Las acciones ligadas a la IA siguen subiendo, pero cada ciclo de ganancias genera una ansiedad cada vez mayor, especialmente en torno a Nvidia y gigantes tecnológicos estadounidenses como Microsoft, Alphabet y Meta. Los inversores analizan cada señal para detectar el primer signo de que el auge podría estar comenzando a decaer.

Pero están buscando en el lugar equivocado. Si el ciclo de la inteligencia artificial va a colapsar, las primeras señales vendrán de Asia.

La actual fiebre por la IA se asemeja sin duda a las burbujas tecnológicas del pasado. Hay una intensa expectación, generosa financiación de riesgo y una clara división entre los inversores que ven un aumento insostenible del gasto y quienes insisten en que se trata de una transformación real, lo suficientemente grande como para justificar una inversión agresiva.

Lo que cambia esta vez es la ubicación de los cuellos de botella. Los eslabones más limitados y rentables de la cadena de suministro de IA se encuentran ahora en Asia. Los chips de memoria de alto ancho de banda, el encapsulado avanzado de chips y la capacidad de fabricación de chips de vanguardia, todos esenciales para impulsar los modelos de inteligencia artificial, se concentran abrumadoramente en Corea y Taiwán. SK Hynix y Samsung producen en conjunto alrededor del 80% de las memorias de alto ancho de banda del mundo, mientras que TSMC controla casi tres cuartas partes del mercado global de fabricación de chips por contrato. Además, a diferencia de ciclos tecnológicos previos, que se definieron en gran medida por el software, el auge global de la IA depende fundamentalmente del suministro de estos componentes físicos.

Tomemos el caso de SK Hynix, líder mundial en memoria de alto ancho de banda, los chips de memoria ultrarrápidos utilizados para entrenar y ejecutar grandes modelos de inteligencia artificial. Los chips de IA más avanzados de Nvidia dependen en gran medida de estos chips y cada nueva generación requiere mayores cantidades. El mes pasado, SK reveló que toda su producción de estos chips ya estaba agotada hasta finales de 2026, y se espera que la oferta siga siendo ajustada en comparación con la demanda hasta 2027.

Lo mismo ocurre en TSMC. Su avanzada tecnología de encapsulado, que integra los chips de inteligencia artificial de Nvidia con grandes pilas de chips de memoria de alto ancho de banda, se ha vuelto esencial para la producción de chips de inteligencia artificial. La capacidad de fabricación de TSMC de esa tecnología sigue teniendo una gran demanda, y sólo Nvidia se habría asegurado más del 70% de esa capacidad para este año.

Sumado a las ganancias récord de los fabricantes de chips coreanos y taiwaneses, a primera vista parece una clara evidencia del auge de la demanda de IA.

Sin embargo, en las cadenas de suministro de chips, una demanda inusualmente alta suele indicar un pico del ciclo, no un crecimiento duradero. Los retrasos en los pedidos de chips suelen formarse durante períodos de escasez, como ocurrió el año pasado, cuando los clientes realizan muchos más pedidos de los que realmente necesitan. Los proveedores, al ver sólo el registro de pedidos, interpretan esto como una demanda sostenida y amplían la capacidad de producción. Pero a medida que el suministro se normaliza, esos clientes comienzan a retirarse, reduciendo o aplazando los volúmenes previamente comprometidos.

Estrecho segmento

Se espera que los ingresos globales por chips crezcan sólo un 15% este año, según IDC, una tasa muy por debajo de los ciclos anteriores de crecimiento de la industria. Esta modesta cifra, dada la magnitud del entusiasmo por la inteligencia artificial, indica que el auge actual se concentra en un estrecho segmento de la cadena de suministro de chips y no en la industria en su conjunto. Esto también facilita la detección de cualquier desaceleración en el crecimiento de la IA.

Mientras tanto, los grupos tecnológicos estadounidenses que lideran el impulso de la inteligencia artificial, donde los temores de burbuja son más fuertes, no son donde reside el verdadero riesgo. Microsoft, Alphabet y Meta están invirtiendo agresivamente en infraestructura para esta tecnología, pero la IA no es su principal motor de ganancias. Sus bases de ingresos se diversifican entre la publicidad, la nube y el software de productividad. Los márgenes operativos no dependen de la utilización de la capacidad de las fábricas. La inversión de capital puede reorientarse si el argumento financiero de la inteligencia artificial se debilita.

Ese no es el caso de los fabricantes de chips asiáticos. La IA y los productos relacionados con la computación de alto rendimiento son ahora sus principales motores de crecimiento. En TSMC, por ejemplo, la computación de alto rendimiento representó el 57% de los ingresos netos en el tercer trimestre. Dado que la fabricación de chips depende del volumen y conlleva elevados costes fijos, incluso caídas moderadas de la demanda pueden reflejarse rápidamente en las ganancias.

Esta sensibilidad es precisamente la razón por la que los datos de los fabricantes de chips serán tan importantes para evaluar el verdadero estado de la demanda de IA en el futuro. Es uno de los pocos ámbitos donde los resultados no pueden compensarse con visiones de producto a largo plazo. La inteligencia artificial bien puede transformar la economía, pero sus cimientos siguen ligados a las realidades de los viejos ciclos de los chips.

La fractura de la economía mundial. Martin Wolf. Financial Times.

¿Qué futuro le depara a la economía mundial? Una respuesta plausible es que ha comenzado a fragmentarse. Este es el argumento de Neil Shearing, economista jefe del grupo Capital Economics, en su nuevo libro. Fracturar, señala, no es lo mismo que “desglobalizar”. El comercio y otras formas de globalización podrían no contraerse mucho. Esto no debería parecerse en nada a la crisis de la década de 1930. Pero el comercio con los rivales se reducirá y el comercio con los aliados aumentará. En concreto, Shearing apunta a que el mundo se dividirá entre un bloque centrado en Estados Unidos y otro centrado en China, con varios países no alineados atrapados en el medio, intentando hacerlo lo mejor que puedan.

Gran parte de la élite política estadounidense ya ve el ascenso de China como el gran desafío de nuestra era. De hecho, este parece ser casi el único punto en el que los dos partidos coinciden mayoritariamente. Xi Jinping también trazó un paralelismo entre la “hegemonía” estadounidense actual y las “fuerzas fascistas arrogantes” de hace 80 años, antes de una cumbre con Vladímir Putin en mayo pasado. Esto es una provocación.

Shearing también argumenta que Estados Unidos saldría ganando de semejante fractura de la economía mundial. La principal justificación es que los aliados de Estados Unidos son económicamente más poderosos que los de China, ya que incluyen a casi todos los países avanzados. Mientras tanto, Rusia es el único aliado importante de China.

A precios de mercado, la cuota del bloque estadounidense en el PIB mundial es del 68%, frente al 26% del bloque chino. Incluso en paridad de poder adquisitivo, el bloque estadounidense representaría el 50%, frente al 32% del bloque chino.

Un punto polémico que plantea Shearing es que, aunque muchos países desearán mantenerse equidistantes a ambos bloques, la mayoría se verá obligada a elegir. Al final, los países económicamente más potentes del mundo se mantendrán más cerca de Estados Unidos, ya sea porque dependen de su protección, sus mercados y su moneda, o porque, en última instancia, desconfían más de China.

Posiciones de poder

El bloque estadounidense también es más diverso económicamente y controla tecnologías fundamentales, sobre todo en lo referente a la tecnología de la información. China, como ha demostrado recientemente, ha creado una posición de poder en minerales críticos y tierras raras. Pero estos pueden ser reemplazados a medio y largo plazo.

Además, las monedas y los mercados financieros de Estados Unidos y sus aliados son globalmente irremplazables. China ni siquiera quiere sustituirlos, porque es muy reacia al tipo de economía de libre mercado que crearían los mercados de capital abiertos.

Además, argumenta Shearing, China también perdería más que Estados Unidos con una economía mundial fracturada. Una razón es que tiene un superávit estructural en cuenta corriente. Los únicos países donde estos fondos pueden invertirse con seguridad son Estados Unidos y sus aliados. La alternativa es prestar grandes cantidades a los países en desarrollo, que podrían tener problemas para hacer frente al pago de sus deudas.

Por otra parte, el crecimiento económico de China ya se ha ralentizado y es probable que esta tendencia se mantenga. Shearing incluso argumenta, provocativamente, que su tasa de crecimiento podría disminuir al 2%, prácticamente igual a la de Estados Unidos, en parte debido a esta fracturación continua.

Además, ninguno de los grandes mercados del mundo tolerará la avalancha de exportaciones chinas que amenazan sus políticas industriales. De ser así, la economía china nunca podría llegar a ser significativamente mayor que la de Estados Unidos, y mucho menos la del bloque estadounidense en su conjunto.

El argumento de que el mundo (y, por ende, la economía mundial) está en proceso de fracturación es correcto. Shearing también tiene razón al afirmar que el viejo multilateralismo está desapareciendo. Pero es muy probable que se muestre demasiado optimista sobre el futuro del “bloque estadounidense” y demasiado pesimista sobre las perspectivas económicas de China.

Una razón para la primera opinión es que Estados Unidos está organizando un ataque suicida contra sus principales activos. Entre ellos se encontraba, sin duda, su fiabilidad como aliado, y de hecho, como cualquier tipo de socio.

Acabar con la reputación

El comportamiento de Donald Trump hacia países como Brasil, Canadá, India y Ucrania, por nombrar solo cuatro, ha aniquilado la reputación de fiabilidad de EEUU. Otros activos bajo ataque incluyen el Estado de derecho, el apoyo a la ciencia y a sus excelentes universidades, y la apertura a los inmigrantes.

Está claro que muchos países seguirán dependiendo de Estados Unidos. Pero si no se rechaza la voluble estrategia de Trump hacia el mundo, el “bloque estadounidense” podría desvanecerse. Después de todo, la propia Capital Economics ha desplazado a India del bando de los “no alineados” al de los “afines a Estados Unidos”.

Otra razón es que es un error descartar a China. Un crecimiento del 2% es improbable en una economía cuyo PIB per cápita (en paridad de poder adquisitivo) es aproximadamente el 30% del de Estados Unidos. Esto es especialmente cierto en el caso de China, dado su extraordinario capital humano.

Estoy de acuerdo en que el régimen actual ha adoptado políticas equivocadas. Pero, como demostró Deng Xiaoping, incluso las políticas destructivas pueden cambiarse. Apuesto a que lo harán. China no aceptará una evolución económica deficiente de forma indefinida.

La gran pregunta, entonces, es cuál de los dos aspirantes a hegemonía abandonará antes sus actuales locuras.

Sin embargo, estos contraargumentos no alteran el pronóstico de fragmentación de Shearing. Simplemente cambian al probable perdedor. Tampoco cambian la evidente realidad de que un mundo fragmentado probablemente sea peligroso. Graham Allison y James Winnefeld escriben que “las últimas ocho décadas han sido el período más largo sin guerra entre grandes potencias desde el Imperio Romano”. ¿Durará esto si las potencias dominantes del mundo creen que están jugando un juego de suma cero o incluso de suma negativa? Incluso sin muchas calamidades, un mundo fracturado será más difícil de gestionar para todos.

La ausencia de Estados Unidos en las recientes conversaciones sobre el clima es un ejemplo claro. Aunque podemos debatir si China o Estados Unidos obtendrán mejores resultados en un mundo así, lo más probable es que a todos les vaya peor en términos absolutos.

Buen Fin de Semana!