Semana de transición a la espera de la decisión de tipos de la Fed la próxima semana, el 10 de Diciembre, la probabilidad que da el mercado a una bajada de 25 puntos básicos es ya del 95%. Por su parte, Trump anunciará a principios de 2026 al sucesor de Powell, cuyo mandato finaliza en Mayo del 2026. Esta semana el IBEX 35 ha hecho nuevos máximos históricos después de unos excelentes resultados de Inditex y lleva una subida en el año del 44,63%.

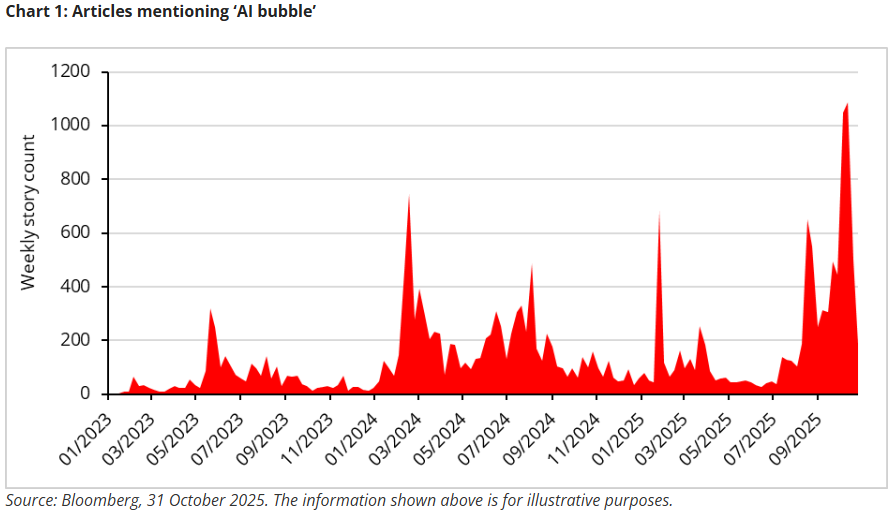

Se siguen publicando informes de los principales bancos, gestores y firmas de análisis con sus perspectivas para el 2026. En resumen, hay un consenso de que el próximo año será un año de transición, crecimiento moderado, inflación acercándose a los objetivos y una relajación monetaria gradual que normalizará las curvas de deuda, las bolsas globales podrán seguir subiendo, aunque con mayor dependencia del ciclo de beneficios y de la ejecución de políticas públicas… lo que luego suceda en 2026 probablemente sea muy diferente a lo que pronostican los analistas, como suele pasar, pero luego en Junio nos dirán por qué no se están cumpliendo sus previsiones… 😊Se sigue hablando mucho de si el sector tecnológico está en una burbuja de cotización por la fiebre de la IA.

Los principales puntos de las previsiones de los analistas son, para las perspectivas macroeconómicas, la mayoría de firmas esperan un crecimiento moderado, sin escenario de recesión global y esperan un crecimiento del PIB mundial en torno al 3% con los países emergentes creciendo por encima de desarrollados. Para Estados Unidos la mayoría espera crecimiento todavía razonable pero más volátil, algunos analistas hablan de un patrón “caliente–frío–caliente”, con trimestres cerca del 3% y otros en torno al 1–2%, e inflación convergiendo hacia el 2% a finales de 2026. Para Europa se espera un crecimiento por debajo de potencial, pero sin crisis, es decir, un crecimiento modesto, con desinflación avanzada y una inflación cercana o algo por debajo del 2% del BCE. Los principales riesgos que ven casi todas las gestoras son corrección en activos ligados a inteligencia artificial, política fiscal en Estados Unidos, geopolítica y posibles sobresaltos energéticos.

En cuanto a las expectativas de tipos de interés para el próximo año la mayor parte de los analistas espera que la Fed recorte en torno a dos o tres veces tipos en 2026, mientras que el BCE completaría un ciclo algo más amplio entre 2025 y 2026.

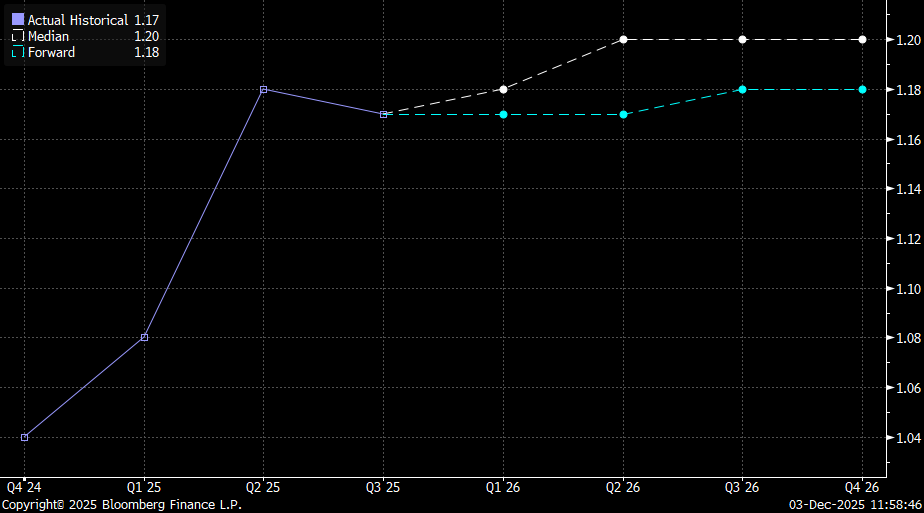

En divisa la mayoría de los analistas esperan que el dólar siga debilitándose y de media estiman que el eurodólar termine el 2026 en torno a 1,20 dólares por euro, muchas firmas esperan que el dólar pierda algo de fuerza a medida que se estrechen los diferenciales de tipos, lo que favorece Europa y a países emergentes.

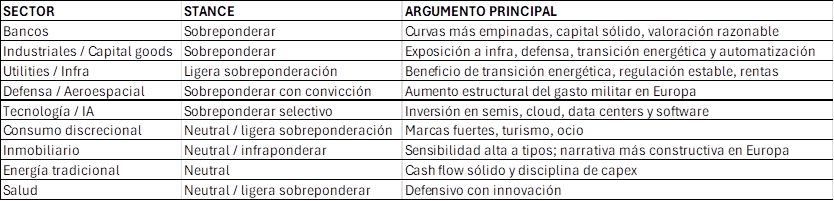

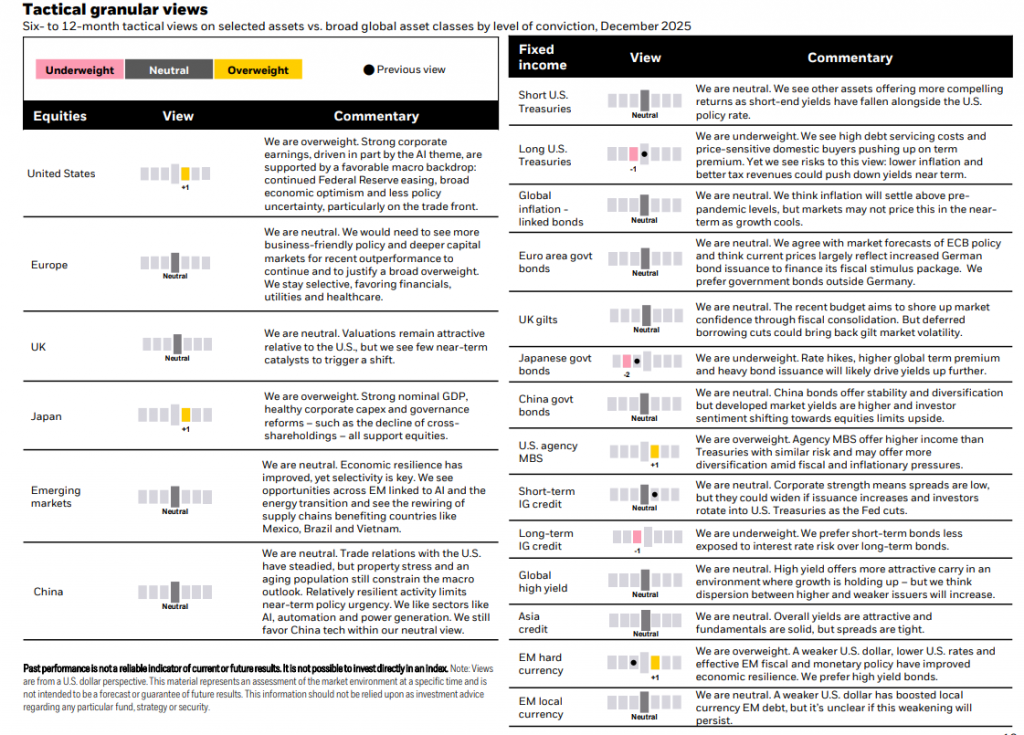

En cuanto a las Bolsas las perspectivas de los analistas para el 2026 tienen un tono constructivo pero selectivo, se espera otro año razonablemente positivo apoyado en beneficios y en la temática de inteligencia artificial, pero con advertencias por las elevadas valoraciones en Estados Unidos (sobre todo por los 7 magníficos). Por regiones, en cuanto a la Bolsa Europa el consenso es de una recuperación apoyada en valoración y política industrial, los sectores que cuenta con mayor optimismo son bancos, industriales, defensa, utilities e infraestructuras, así como en compañías europeas de pequeña y mediana capitalización. Esta semana volvían las dudas en torno a la IA y Microsoft por un informe de The Information, desmentido por Microsoft y que apuntaba a que la compañía había reducido sus objetivos de crecimiento en ventas y establecido un límite para ciertos productos de IA, tras no alcanzar las metas propuestas por algunos equipos comerciales. La negativa de Microsoft no oculta la creciente preocupación del mercado sobre una adopción de IA más lenta de lo esperado, con solo una pequeña parte de los proyectos avanzando más allá de la fase piloto. En definitiva, la presión aumenta para la gran tecnología, obligada a demostrar que sus enormes inversiones en IA se traducirán en ingresos sostenibles.

Fuente: Alantra.

Por lo que respecta a la Renta Fija para el 2026 los analistas coinciden en un posicionamiento constructivo en crédito con grado de inversión y en bonos europeos, combinando carry con algo de duración.

Fuente: Alantra.

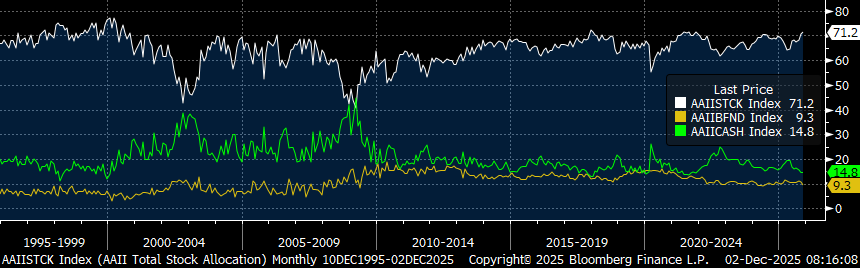

En la encuesta mensual de AAII (Investor Sentiment Survey), la ponderación a la Renta Variable ha subido de nuevo cerca de máximos en detrimento del peso en Renta Fija (AAII Investor Sentiment Survey | AAII).

AAII monthly survey. Exposición a Renta Variable (linea blanca), Renta Fija (verde) y Tesorería (amarilla)

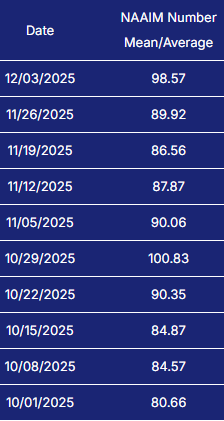

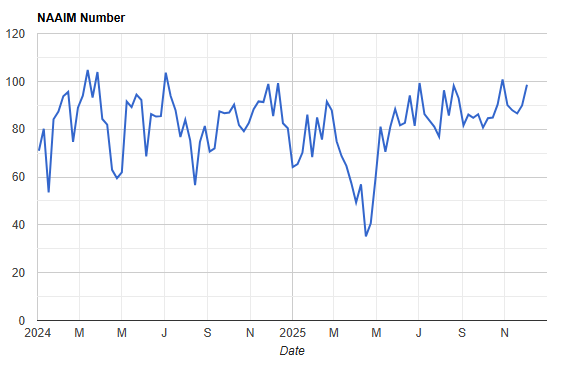

También el indicador NAAIM muestra que el posicionamiento de los inversores institucionales en Renta Variable está en máximos de nuevo (NAAIM Exposure Index – The National Association of Active Investment Managers – NAAIM).

El mercado de fondos de inversión español sigue encadenando récords. Los fondos han captado a falta de un mes para que finalice el año, más dinero que en los últimos once ejercicios. Hasta noviembre, las gestoras españolas atraen 31.034 millones de euros netos, según datos de Inverco. Se trata de la mayor cifra acumulada hasta noviembre desde noviembre de 2014, que fue un año excepcional para el sector de la gestión de activos. Solo durante el mes pasado, los partícipes españoles han incrementado sus suscripciones a fondos de inversión y han aportado 2.710 millones de euros netos. Durante el año, de hecho, los fondos monetarios y los fondos de renta fija captan 31.020 millones de euros netos. Una cifra prácticamente idéntica a la que capta el conjunto del sector. Hay otras categorías que también atraen dinero durante el año, como los fondos mixtos (con 5.406 millones de euros nuevos) y los fondos de retorno absoluto (que suman 1.538 millones de euros netos en aportaciones). Sin embargo, el resto de las categorías sufre reembolsos en 2025. Las mayores salidas de dinero se producen en los fondos garantizados y los fondos de rentabilidad objetivo (registran reembolsos por encima de los 4.500 millones de euros netos) y los fondos de renta variable, de los que salen alrededor de 1.400 millones de euros en el año. Durante el mes de noviembre, que ha estado marcado por una elevada incertidumbre en los mercados, ante las dudas que han surgido alrededor del impacto que pueda tener una posible burbuja en las compañías más expuestas a la inteligencia artificial, los partícipes españoles han intensificado más, si cabe, las inversiones en fondos monetarios. Entre estos productos, que invierten en deuda a muy corto plazo, y los fondos de renta fija, que han atraído 2.217 millones de euros nuevos en conjunto.

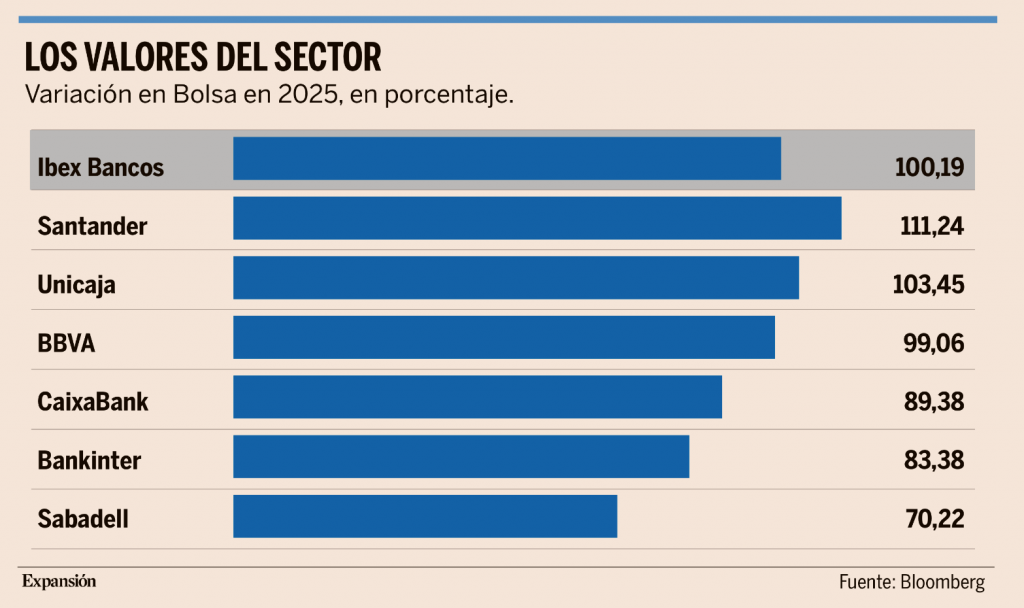

La subida de esta semana de los bancos españoles hizo al índice bancario español Ibex Bancos coronarse con un retorno superior al 100% en 2025. Es el mejor registro desde que se creó el índice en 2015 y su quinto año seguido de subidas. Desde finales de 2020, este indicador se dispara un 340%. BBVA, en lo que va de año sube un el 99%, se acerca a Santander, que sube un 111% desde enero, y a Unicaja, que avanza un 103%. Pese la subida en Bolsa de este año, el Banco Santander se mantiene como la acción más recomendada del sector en España, con un 69% de recomendaciones de compra. Morgan Stanley, la firma más alcista con el banco español, cree que puede subir otro 16,6%, hasta los 11 euros. KBW, Alantra, Mediobanca y CaixaBank consideran que tiene recorrido por encima de los 10,30 euros. Santander se había quedado atrás en 2024, con un avance inferior a la media. En 2025 vive la mayor subida de su historia y un beneficio récord. Sabadell ha multiplicado por 9 su cotización en cinco años alcistas y registra el mejor año de su historia, supera el récord del 68,64% de 2024, cuando se lanzó la oferta hostil del BBVA. Bankinter sube un 83% y vive su mejor año desde 2013.

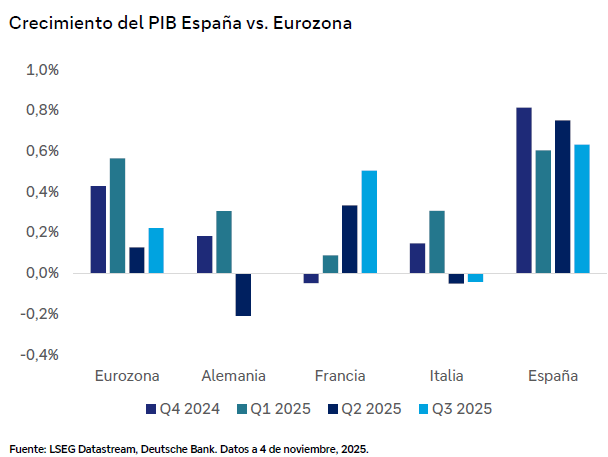

La economía española cerrará el año 2025 de nuevo con un extraordinario crecimiento, muy por encima de la media europea, las previsiones apuntan a cifras de crecimiento algo más bajas en 2026, con el consumo y la inversión privada (incluido la inmobiliaria) como motores. Los activos españoles han reflejado este buen tono económico con un sólido desempeño. En renta fija, la prima de riesgo española se ha reducido hasta niveles de 50 puntos básicos, por debajo de la francesa (actualmente en torno a los 77 puntos básicos). En cuanto a la renta variable, el Ibex 35 ha superado con creces las revalorizaciones de sus homólogos europeos, y superando máximos históricos, en gran parte gracias a su alto peso en el sector bancario, con una subida de del 44% en el año. Pese a estas cifras positivas, la economía española sigue arrastrando un déficit de productividad muy alto respecto a sus competidores europeos, además de problemas estructurales como la escasez de vivienda o los escasos avances en la reducción del déficit estructural. Será difícil mantener este alto crecimiento y este buen comportamiento de estos activos en ausencia de reformas que fomenten la eficiencia y la innovación

IBEX 35 durante el 2025 (+44,50%):

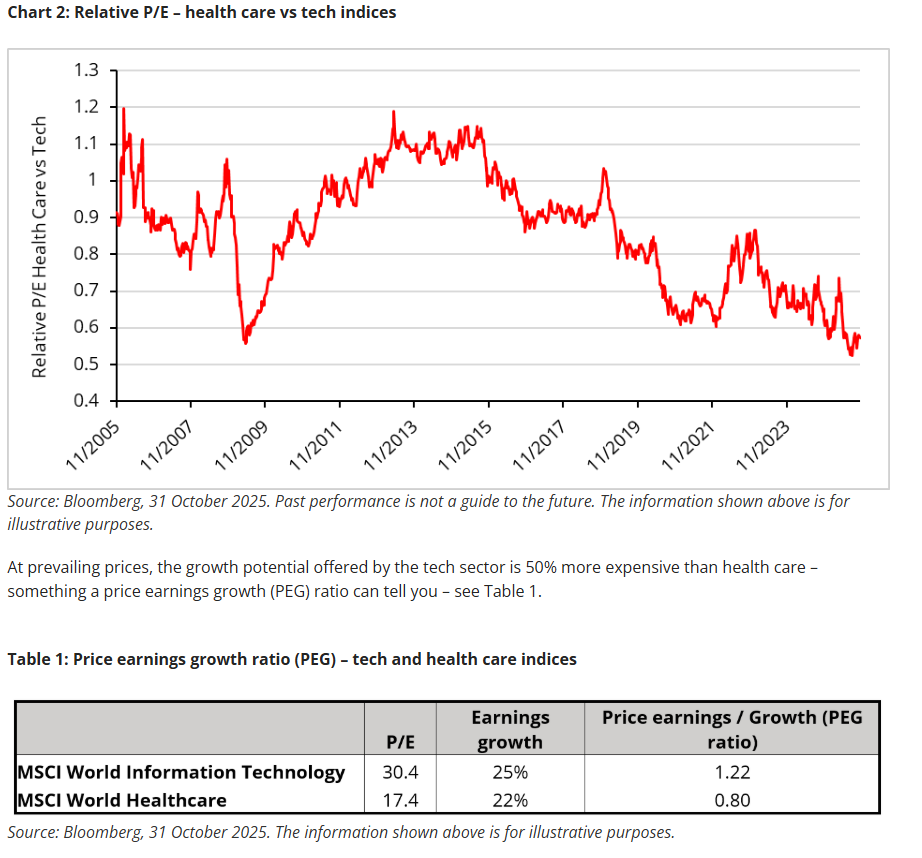

De cara al 2026 seguimos viendo el sector Salud como uno de los sectores más baratos, junto al sector de pequeñas y medianas compañías europeas. Esta semana publicaba un paper muy interesante Redwheel (Tech making you queasy? Healthcare could be the cure | Professional | Redwheel) en el que ponía de relieve lo atractivo que está el sector salud, con un gran potencial de crecimiento de ingresos y un descuento de valoración del sector históricamente bajo, sobre todo frente al sector tecnológico.

Importante esta semana:

Trump afirmó que ya ha elegido a su candidato para presidir la Reserva Federal y que el anuncio será inminente. En este sentido, Kevin Hassett, director del Consejo Económico Nacional, indicó que estaría “encantado de servir” si fuese seleccionado.

Bowman, Vicepresidente de la Reserva Federal americana, afirmó que la Fed trabaja en un marco regulatorio para las stablecoins con el fin de garantizar una competencia equilibrada entre bancos, fintechs y empresas cripto. El objetivo es evitar riesgos sistémicos derivados de la rápida expansión de estos instrumentos, especialmente aquellos con mecanismos de respaldo dudosos o estructuras opacas.

Lagarde reiteró que el BCE “está en una buena posición” dentro del ciclo desinflacionista y que el abanico de riesgos sobre la inflación “se ha estrechado”, reforzando la idea de estabilidad de tipos. Lagarde afirmaba también esta semana que, pese al rápido crecimiento del sector financiero no bancario (private credit, fondos, aseguradoras), este no supone un riesgo sistémico inmediato para la estabilidad financiera de la Zona Euro, al final del email adjunto un artículo de ayer de Martin Wolf en el Financial Times en el que se hace eco de un informe del Banco de Pagos Internacional (BIS) en el que contradicen esta afirmación.

En Alemania, el canciller Merz reiteró que impugnará la prohibición de motores de combustión de la UE, intensificando la presión sobre Bruselas para revisar la regulación y defendiendo los intereses de la industria automovilística alemana.

La Comisión Europea está estudiando dos vías para financiar las necesidades presupuestarias de Ucrania en 2026-27, el primero sería un préstamo respaldado por los beneficios generados por los activos rusos congelados y otra vía sería un préstamo garantizado directamente por el propio presupuesto comunitario, por valor de unos 90.000 millones de euros. Lagarde advierte que utilizar esos activos rusos para financiar deuda podría vulnerar principios de propiedad y generar litigios. La Unión Europea también acordó “cerrar el grifo” al gas ruso. El trato corta por completo las importaciones de gas ruso antes de lo previsto, prohibiendo la compra de gas natural licuado a Moscú desde finales de 2026 y poniendo fin a los contratos de gas por tubería en 2027. La Comisión también se compromete a eliminar las importaciones restantes de petróleo ruso para finales de 2027, con una propuesta legislativa que se presentará a principios del próximo año. Las medidas buscan garantizar la seguridad energética tras la invasión de Ucrania y reducir la dependencia de Rusia, según el Ejecutivo comunitario, las importaciones de GNL y gas de gasoducto ruso han caído del 45% al inicio de la invasión rusa de Ucrania a un 13% hoy, mientras que el petróleo ha pasado del 26% al 2% y el carbón, del 51% a cero.

En Reino Unido, su primer ministro Starmer descarta volver a la unión aduanera, intentando evitar la percepción de un intento de “revertir el Brexit”, aunque fuentes cercanas reconocen que su tono más pro-europeo busca crear un clima político más constructivo para renegociar acuerdos sectoriales con la Unión Europea.

Desde el punto de vista macroeconómico esta semana conocimos unos negativos PMIs e ISM manufactureros a nivel global. En Japón, en China, en la Eurozona y en Estados Unidos se contrae de forma sincronizada. En la unión monetaria penalizado por el descenso de actividad en Alemania y Francia, sin que el mejor comportamiento en España e Italia lo compense, ante un contexto de demanda, especialmente de exportación menguante, disminuyendo el empleo y los precios de venta. En Estados Unidos, la menor demanda también provoca la caída de la actividad y el empleo, pero con la diferencia de que el aumento de los costes lleva a una mayor intención de subir precios por parte de las empresas, aspecto muy negativamente tomado por el mercado. En China, el PMI oficial compuesto apuntó a una contracción generalizada de la actividad, no solo en el sector industrial, sino también el de servicios, a pesar de que el acuerdo comercial con Estados Unidos sí que está permitiendo que el sector exportador empiece a respirar.

Decepcionaron los datos de empleo privado en Estados Unidos que muestran un deterioro de las contrataciones, según la consultora ADP en noviembre se destruyeron 32 mil puestos de trabajo frente a los 47 mil empleados creados el mes anterior y por debajo de los +10 mil estimados. Una cifra que apunta a que en el último trimestre del año la economía está frenando las contrataciones. Más positivos fueron los datos de confianza de los empresarios de los servicios, con el ISM servicios superando las previsiones al repuntar dos décimas hasta el 52,6 y superando el 52 previsto.

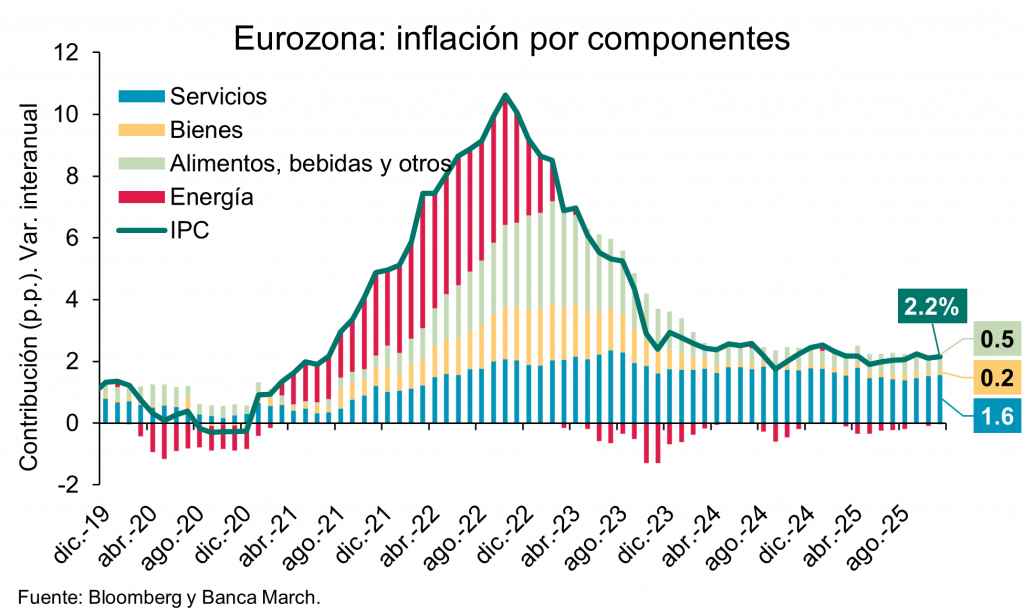

En Europa el martes conocimos la inflación en la Eurozona que mostró una ligera aceleración hasta +2,2% interanual frente al +2,1% en octubre aunque con la subyacente estable en +2,4% en línea con las estimaciones de consenso. Por componentes, el comportamiento de la inflación de servicios (+3,5% interanual) evita que se produzca una moderación de la inflación subyacente hacia el objetivo del 2%, pero en general el dato apoya la idea de pausa en los recortes para 2026 por parte del BCE

La OCDE dio a conocer esta semana sus previsiones económicas de Diciembre donde destaca la resistencia del crecimiento económico en un entorno de mayores fragilidades. Mantiene sin cambios el crecimiento del PIB global esperado del +3,1% para este 2025, para desacelerarse al +2,9% en 2026 y volver a recuperar niveles de avance del +3,1% en 2027. Para Estados Unidos estiman un aumento del PIB del +2% en 2025 y del +1,7% en 2026, subiendo un 0,2% las previsiones que hicieron en Septiembre, y +1,9% en 2027 mientras que para la Eurozona se sitúa en +1,3% (+0,1% frente a las previsiones de Septiembre), +1,2% (+0,2% frente a septiembre) y +1,4% respectivamente. Para China esperan una moderación gradual, crecimiento del 5% interanual para 2025 (+0,1% frente a las previsiones de Septiembre), +4,4% para 2026 y +4,3% para 2027. Por lo que respecta a la inflación, estiman que converja hacia los objetivos del 2% de forma gradual en la mayoría de las economías a mediados de 2027, aunque advierte de riesgos que hacen frágil esta previsión como el aumento de nuevas barreras arancelarias, principalmente en productos clave que pueda traducirse en un impacto negativo significativo en la cadena de suministro a nivel global, valoraciones elevadas ante un exceso de optimismo sobre los beneficios de la IA que pueda suponer correcciones importantes de precios y los problemas fiscales que puedan aumentar las rentabilidades de la deuda soberana a largo plazo. En Estados Unidos esperan una inflación del +2,7% en 2025, +3% en 2026 y +2,3% en 2027, mientras que en la Eurozona estiman se sitúe en torno al 2% en el periodo 2025-2027.

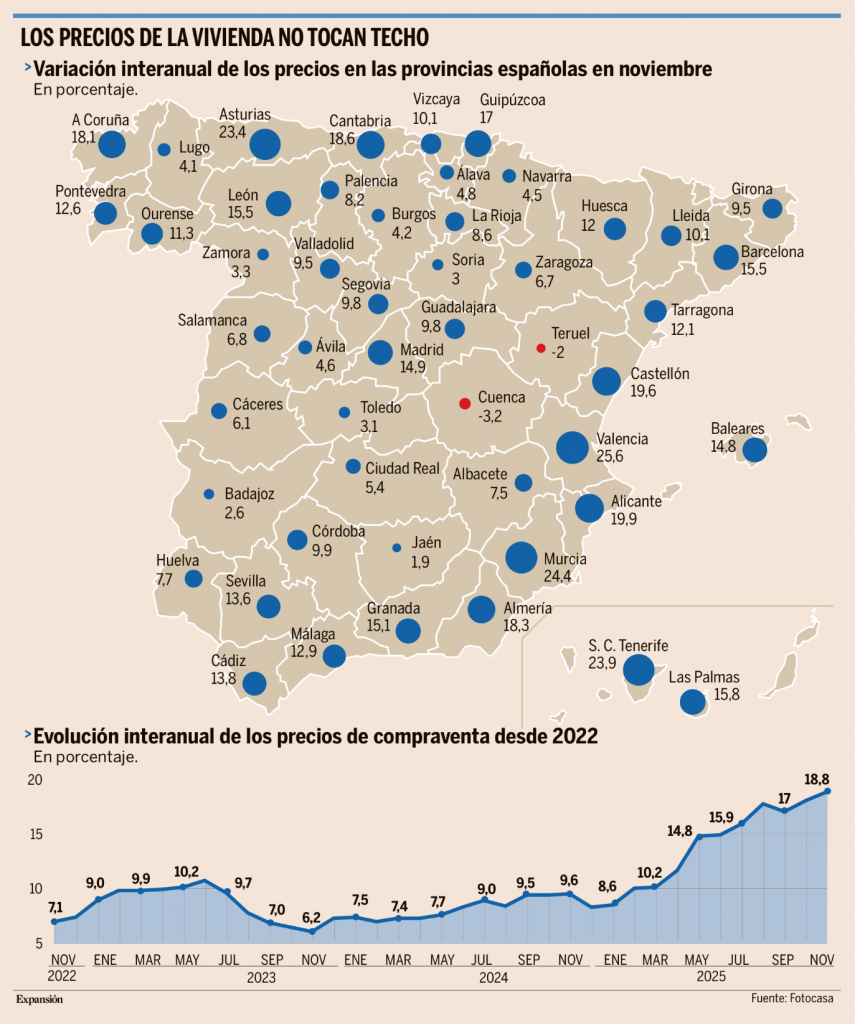

En España conocimos los datos de precios de la vivienda que continúan su imparable escalada, a un ritmo ya cercano al 20%, impulsados por una oferta cada vez más limitada y el sostenido crecimiento de la demanda por la llegada de más inmigrantes y la creación de nuevos hogares, muchos de ellos de tamaño reducido. En concreto, el coste de comprar una vivienda en España creció un 18,8% en noviembre, según los datos del portal inmobiliario Fotocasa, en los que se muestra, además, que este incremento es el más alto en las últimas dos décadas, superando el 18% registrado en octubre.

En el último año, el precio medio ha pasado de 2.380 euros por metro cuadrado a 2.828, lo que resulta en un aumento de más de 35.800 euros para comprar un piso de 80 metros cuadrados en el país, hasta superar los 226.200 euros de media. Según Fotocasa, “el precio de la vivienda está creciendo a un ritmo inédito, impulsado por un desequilibrio estructural entre oferta y demanda que hoy es más severo que nunca, ya que la demanda cuadruplica la oferta. Aunque en el conjunto de España los precios se mantienen aun ligeramente por debajo de los máximos de 2007 (-4,2%), en las ciudades más dinámicas ese techo ya ha sido superado con claridad”. Son los casos de Madrid y Barcelona, pero también de otras capitales de provincia que en los últimos meses han alcanzado su anterior máximo histórico. El problema de la vivienda ya no sólo afecta a las grandes capitales, sino que también las áreas cercanas a estas están experimentando grandes subidas de precios. Además, algunas de las provincias ubicadas en la España rural están experimentando alzas que muestran, por un lado, la llegada de más demandantes de vivienda al territorio nacional, y, por otro, el crecimiento del apetito inversor en múltiples zonas de España. Atendiendo a los datos publicados esta semana por Fotocasa, las provincias donde más se elevaron los precios en noviembre fueron las ubicadas en zonas costeras, sin importar su localización geográfica. Así, los diez territorios con más subidas fueron Valencia (25,6%), Murcia (24,4%), Santa Cruz de Tenerife (23,9%), Asturias (23,4%), Alicante (19,9%), Castellón (19,6%), Cantabria (18,6%), Almería (18,3%), A Coruña (18,1%), Guipúzcoa (17,0%) y Las Palmas (15,8%).

También en España se publicaron datos de empleo, Noviembre dejó cifras mixtas, dado que la afiliación a la Seguridad Social se redujo en 14.400 personas, mientras que el desempleo registrado también cayó en 18.805 personas. Sin embargo, los datos corregidos por estacionalidad muestran que la afiliación aumentó en 44.734 personas y el desempleo se redujo en 11.881 personas. Analizando las cifras de afiliación generales, el descenso del número de cotizantes en el mes estuvo muy concentrado en el sector de la hostelería, que perdió más de 119 mil cotizantes, lo que conllevó a que el sector de los servicios destruyera empleo (-39.700), frente al resto de los sectores que crearon empleo (la construcción sumó 11.100 afiliaciones, la industria 8.700 y la agricultura 5.500). En cuanto al desempleo registrado, todos los sectores mostraron descenso y cabe destacar que en el acumulado de los últimos doce meses la cifra total de desempleados se redujo hasta los 2,42 millones de parados, una reducción de 161.057 personas o lo que es lo mismo, un ritmo de caída interanual del -6,2%.

En Japón, el Presidente del Banco Central, Ueda, advierte que existe una enorme incertidumbre sobre cuál es el nivel “neutral” de tipos. Esta afirmación justifica la cautela del BoJ, reconoce que la economía japonesa es estructuralmente frágil, por lo que subir tipos sin saber ese nivel puede perjudicar la recuperación, lo que plantea un ciclo de normalización mucho más lento y dependiente de datos.

DOGE, criptomonedas y el final de las risas. Jemima Kelly. Financial Times.

¿Recuerdan DOGE, también conocido como el Departamento de Eficiencia Gubernamental? Ya saben, la pseudoagencia federal ideada por Elon Musk con nombre de memecoin que iba a recortar billones de dólares del presupuesto estadounidense y a reducir drásticamente la Administración. La semana pasada se supo que el director de la oficina de recursos humanos del Gobierno estadounidense había dado una respuesta interesante a los periodistas que preguntaban sobre la situación actual de DOGE: “Eso no existe”.

Por desgracia, parece que DOGE ha pasado a mejor vida. El gran programa contra la burocracia y el despilfarro debía seguir funcionando como una “organización temporal” hasta julio de 2026, según lo establecido en la orden ejecutiva de Donald Trump de principios de este año, pero parece que se ha disuelto discretamente antes de lo previsto. El director de la Oficina de Administración de Personal, Scott Kupor, declaró a Reuters que DOGE ya no era una “entidad centralizada” y que su oficina había asumido muchas de sus funciones.

“Como de costumbre, son noticias falsas de Reuters”, publicó la cuenta oficial de DOGE en X tras conocerse la información, continuando con una vaga negación no negatoria: “El presidente Trump recibió una mandato del pueblo estadounidense para modernizar el Gobierno federal y reducir el despilfarro, el fraude y el abuso… Volveremos en unos días con nuestra actualización habitual de los viernes”. No hubo actualización alguna. El sitio web oficial de DOGE indica que se actualizó por última vez el 4 de octubre, y el “último trabajo” mencionado tuvo lugar en agosto.

Todo parecía tan sencillo. Es más, todo parecía tan hilarante. Se trataba de un departamento gubernamental real (bueno, no oficialmente, pero así se denominaba en el título y eso era lo que importaba) cuyas iniciales formaban las letras de la memecoin más divertida de todos los tiempos, la que se inventó como broma y que durante muchos años Musk calificó como su “criptomoneda favorita”.

El autoproclamado padrino de la criptomoneda DOGE era ahora literalmente el padre de DOGE (nunca fue oficialmente el jefe del Departamento de Eficiencia Gubernamental, pero Trump habló de él como tal). ¿El presidente? Una exestrella de la telerrealidad cuyo ascenso a la cima de la política estadounidense se había predicho en un episodio de Los Simpson, y que afirmaba que le habían robado las últimas elecciones. ¡Jajaja! Una situación imposible de concebir. Bueno, en realidad sí, para un guionista de comedia satírica. ¡Jajaja!

¿Acaso Musk lo hacía sólo por diversión? No estaba del todo claro. Era todo demasiado bueno, casi demasiado bueno para ser verdad, y lo más gracioso de todo es que era verdad. Parecía que habíamos entrado en un mundo nuevo, valiente y mágico, en el que los límites entre la realidad y la irrealidad se habían desdibujado por completo; en el que la verdad podía ser la que se dijese que era.

Y en ningún otro lugar fue más evidente este distanciamiento de la realidad que en el mundo de las criptomonedas, un mundo en el que una cantidad ilimitada de tokens (CoinMarketCap actualmente rastrea más de 27 millones) podían valer algo desde el momento en que se creaban digitalmente, y su “valor” provenía únicamente de la mera creencia.

El presidente y la primera dama también facilitaron risas con motivaciones financieras, lanzando cada uno su propia memecoin —$TRUMP y $MELANIA, respectivamente— en vísperas de la toma de posesión de Trump.

Ahora bien, siempre es imprudente inferir demasiado de las fuertes fluctuaciones de las criptomonedas, pero han caído sustancialmente en los últimos dos meses, y el bitcoin ha sufrido su peor hundimiento desde 2022. Si nos tomamos en serio la “capitalización de mercado” de las criptomonedas (yo no, pero es el único indicador que tenemos), se ha volatilizado más de un billón de dólares desde principios de octubre, aproximadamente una cuarta parte del valor del mercado. Y todo ello a pesar del apoyo incondicional del presidente estadounidense (por no mencionar su implicación en ello) y de numerosos inversores institucionales que ahora insisten en que se trata de una clase de activo seria.

Las criptomonedas no son, y nunca lo fueron, una clase de activo seria. Y lo que estamos viendo en estas fluctuaciones es un alejamiento gradual de la era de las risas que ha definido los años desde que Trump asumió la presidencia por primera vez. Después de todo, fue durante su primer año en el cargo en 2017 cuando despegó la fiebre de las ICO, que permitió a los oportunistas recaudar millones de dólares para proyectos dudosos, a menudo inexistentes, mediante “ofertas iniciales de monedas”.

Vemos que el cambio también se está produciendo a nivel político. Marjorie Taylor Greene ha dejado de hablar de “láseres espaciales judíos” y afirma no creer en absoluto en QAnon. El actual favorito para ser el próximo presidente de Estados Unidos, J.D. Vance, no podría provocar risas ni aunque lo intentara. Resulta que no se pueden ganar unas elecciones haciendo gala de una actitud rebelde y malcriada. De repente parece que no hay risas. Ese chiste ya no tiene gracia.

¿Un mundo sin guerras? Ignacio de la Torre. Economista Jefe de Arcano.

El conocido académico Graham Allison escribió recientemente en Foreign Affairs que “los últimos ochenta años han sido el periodo más largo desde el Imperio romano sin una guerra entre las grandes potencias”. Graham Allison se hizo muy famoso elaborando su teoría de la ‘trampa de Tucídides’. El gran historiador griego escribió en el siglo V a. de C. que, cuando una potencia dominante ve su estatus amenazado por el ascenso de una potencia emergente, ambas acaban enfrentándose, explicando así el origen de las guerras del Peloponeso que tan bien describió cuando la hegemónica y oligárquica Esparta se sintió amenazada por la ascendente y democrática Atenas. La contienda la ganó Esparta, en parte, gracias a la democracia, ya que los atenienses votaron libremente en una asamblea la desastrosa expedición a Sicilia del 414, clave para entender el desenlace a favor de los espartanos y de sus aliados. Para Allison, de las dieciséis ocasiones en las que se ha repetido una situación parecida entre potencia hegemónica y ascendente, en doce de ellas la rivalidad suele acabar en enfrentamiento bélico. Por eso avisa del riesgo de que antes o después se genere un conflicto entre China y los EEUU.

En 1909, Norman Angell publicó el libro La gran ilusión, en el que afirmaba que la extensión del comercio entre grandes potencias a límites insospechados hasta la fecha hacía que la guerra careciera de sentido, y de ahí dedujo que el propio interés de esas potencias iba en contra del conflicto. Muchos financieros siguieron esta lógica, y los precios de muchos activos, en especial el de los bonos soberanos europeos, alcanzaron niveles muy elevados en 1914. Sin embargo, ese verano el archiduque Francisco Fernando, sobrino del emperador de Austria, había sido asesinado en Sarajevo a manos de un ciudadano serbio con el posible apoyo de los servicios de inteligencia de ese país. Austria lanzó un ultimátum a Serbia. Rusia apoyó a Serbia, con la que compartía la religión ortodoxa y el uso del alfabeto cirílico, y advirtió a Austria de que, si invadía Serbia, respondería invadiendo Austria. El imperio alemán apoyó al imperio austrohúngaro, fiel al sistema de alianzas tejido por Bismarck, y advirtió a Rusia de que cualquier ataque contra Austria tendría como consecuencia una declaración de guerra de Alemania. Francia, por su tratado de alianza con Rusia, comunicó a Alemania que, si esta atacaba a Rusia, Francia intervendría declarando la guerra a Alemania. Finalmente, el Reino Unido informó a Alemania de que cualquier ataque a Francia a través de la neutral Bélgica, que contaba con garantía de seguridad británica, provocaría la entrada británica en la guerra contra Alemania.

Así estábamos en julio de 1914 y sin embargo el mercado financiero no se enteraba de la realidad geopolítica. Los bonos rusos, prusianos, austriacos o franceses cotizaban a diferenciales mínimos frente a los “libres de riesgo”, que por aquel entonces eran los británicos. Muchos de estos activos perdieron gran parte de su valor durante la Primera Guerra Mundial, a medida que los países suspendieron el patrón oro para poder imprimir dinero y financiar así los gastos bélicos, algo que provocó la consiguiente inflación y la depreciación de los bonos.

A pesar de que hemos vivido unas décadas sin conflictos aparentes entre las grandes potencias, la realidad es que los indicadores de incertidumbre geopolítica se sitúan en niveles alarmantes, algo que contrasta por completo con la actitud de los mercados financieros. Muchas guerras no surgen de la razón, sino de la sinrazón, y esa es la “razón” por la que muchas veces el sistema financiero es incapaz de predecirlas. Si analizamos tres focos de máxima tensión geopolítica podemos observar esta dicotomía:

Ucrania fue invadida porque Putin considera que el origen de Rusia se gestó en el Principado de Kiev hacia el siglo IX y su vocación es unificar ambos pueblos. En realidad, ese principado fue fundado por vikingos varegos (no rusos, pero llamados “rus”), pero eso se olvida convenientemente. Además, Rusia había otorgado garantía de seguridad a Ucrania en el tratado de Budapest cuando Ucrania le entregó su arsenal nuclear. Pero también se olvida. Por eso muy pocos financieros fuimos capaces de predecir la invasión de Ucrania.

La guerra híbrida que Rusia está planteando a Europa es una realidad, y se está intensificando, amenazando infraestructuras críticas, elecciones libres, espacios aéreos o sistemas cibernéticos clave. En opinión del análisis geopolítico de Arcano esta guerra híbrida se va a intensificar en 2026.

Taiwán concentra la inmensa mayoría de la fabricación de chips de alta calidad (menos de 10 nanómetros), fundamental para alimentar, entre otros, a la IA. Una invasión de Taiwán sería totalmente contraproducente para la economía china por muchos motivos. Con todo, la “reunificación” es un objetivo histórico del Partido Comunista antes del centenario de su llegada al poder (1949). Es necesario recordar que la última dinastía “china”, la Qing, en realidad era extranjera, manchú, y que cuando conquistó China en el siglo XVII a la dinastía china Ming (que a su vez había tomado el poder en el siglo XIV a otra dinastía extranjera, la mongola Yuan), el último reducto de resistencia se concentró precisamente en la isla de Taiwán.

Aunque se multipliquen las voces que animan a no leer libros, afirmemos lo contrario: leamos libros para entender la historia, y así ayudar a que no se repita.

Burbuja tecnológica o vulnerabilidad por concentración. Judith Arnal y Federico Steinberg. Investigadores del Real Instituto Elcano.

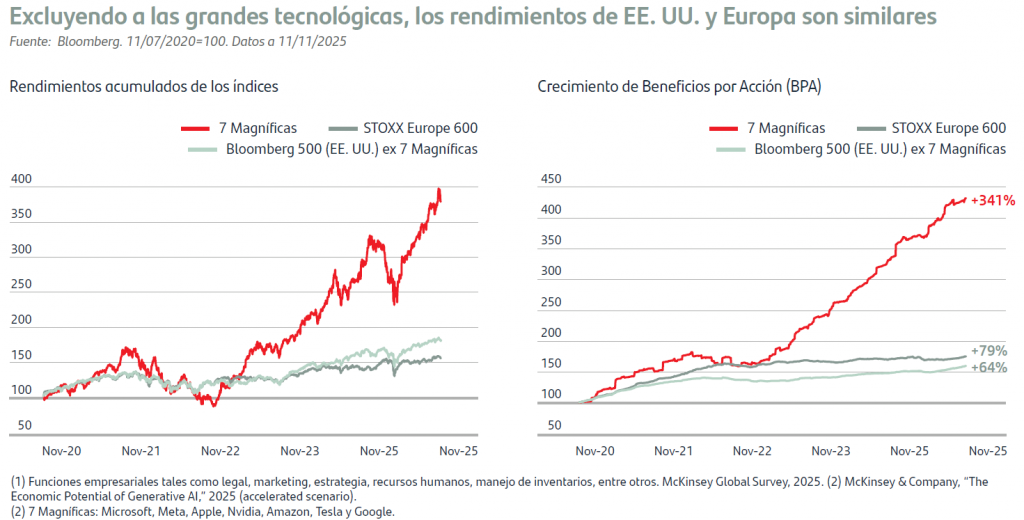

Las Bolsas llevan varios años subiendo con fuerza. Las inversiones en tecnología –sobre todo en inteligencia artificial (IA) y centros de datos– además de ser el motor del crecimiento de la economía estadounidense, han alimentado una euforia que hace a muchos preguntarse si estamos ante una burbuja a punto de estallar. La IA cambiará tanto nuestras vidas como la forma de funcionar de las economías, y todos quieren subirse al carro de las valoraciones de las siete magníficas (Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook), Nvidia y Tesla). Esto podría estar alimentando inversiones especulativas como las que se produjeron antes del estallido de burbuja puntocom, que estuvo impulsada por la euforia ante la creación de internet, pero cuyo pinchazo no generó ni mucho menos una crisis financiera global como la de 2008 al no afectar al sistema financiero.

Es muy difícil identificar una burbuja especulativa a menos que estalle. En última instancia, lo que determinará si las empresas tecnológicas merecen estas valoraciones será su capacidad para aumentar la productividad y el crecimiento a largo plazo, algo que todavía no podemos saber. En todo caso, vamos a analizar varias métricas para intentar explicar en qué medida las Bolsas podrían estar sobrevaloradas. Nuestra conclusión principal es que, más que una burbuja, estamos ante una elevadísima concentración en valor en muy pocas empresas.

Valoraciones altas, con matices

El PER (price to earnings ratio), que suele utilizarse para intentar anticipar burbujas, se sitúa para el S&P 500 en la parte alta de su rango histórico, alrededor de una desviación típica por encima de la media. Está todavía lejos de los niveles alcanzados en la fase puntocom o en los meses iniciales de la pandemia. Esto supone que el mercado estadounidense está caro, pero la comparación histórica sugiere que no estamos ante excesos generalizados. La tensión es más visible en el Nasdaq 100, para el que las valoraciones superan holgadamente las de los últimos veinte años y reflejan expectativas de beneficios futuros muy ambiciosas, alimentadas por la IA y por el peso de un pequeño número de gigantes tecnológicos. En todo caso, el endeudamiento todavía es relativamente bajo en la mayoría de las grandes tecnológicas –con algunas excepciones derivadas de las inversiones en centros de datos para las que se están empezando a apalancar–, lo que reforzaría su resiliencia si los tipos de interés subieran por el impacto inflacionario de los aranceles en Estados Unidos. Esta solidez de balance constituye un elemento diferencial frente a otras etapas de exuberancia bursátil, en las que el apalancamiento amplificaba los riesgos.

En este contexto, conviene señalar que, a lo largo de 2025, las subidas de las Bolsas en Estados Unidos han sido más contenidas que en otras regiones. Las empresas tecnológicas estadounidenses han sostenido los índices norteamericanos, pero en Europa y Japón las subidas se han apoyado también en sectores tradicionales (defensa, energía, banca e industria de semiconductores y materiales). Esta rotación en las carteras sugiere un mercado algo más equilibrado que en fases anteriores y una menor propensión a los excesos característicos de las burbujas indiscriminadas.

En todo caso, la concentración de capitalización en muy pocas empresas constituye el principal riesgo. En torno al 44% del S&P se concentra en sus diez mayores compañías, la mayoría con fuerte componente digital. No es un fenómeno exclusivo de Estados Unidos (en España, por ejemplo, cinco empresas dominan claramente el Ibex), pero su escala lo convierte en un factor de riesgo. Cuando las siete magnificas tiene una capitalización en el entorno de los 20 billones de dólares (alrededor de dos tercios del actual valor del PIB de Estados Unidos), cualquier corrección en una o dos de ellas puede afectar a los índices globales. La sensibilidad del mercado a sorpresas de beneficios, a cambios en los tipos de interés o a variaciones en el relato sobre qué supondrá la IA aumenta con esta dependencia. Y las impredecibles políticas de la Administración Trump no ayudan a reducir la incertidumbre.

Pero no todas las empresas tecnológicas son iguales. De hecho, se pueden identificar tres capas diferentes. La primera la conformarían Microsoft, Apple, Amazon y Alphabet, compañías sólidas y diversificadas que utilizan la IA como herramienta de mejora de eficiencia o ventaja competitiva, pero no como pilar exclusivo de su negocio. Sus ratios financieras son compatibles con márgenes estables y balances sólidos. La segunda estaría representada por Nvidia, cuya valoración depende casi íntegramente del auge de la IA y de su papel como proveedor de chips para el entrenamiento de modelos. Su exposición directa a la IA explica tanto su enorme rentabilidad como la vulnerabilidad de su cotización ante un eventual enfriamiento de la demanda, a cuellos de botella energéticos que pudieran aparecer para hacer funcionar los masivos centros de datos que requiere la IA o a la aparición de competidores. Tesla, aunque forma parte de las siete magníficas, es un caso aparte porque su negocio no está vinculado a la inteligencia artificial. Además, tiene cada vez más competencia de los vehículos eléctricos chinos y crecientes riesgos reputacionales vinculados a Elon Musk. Finalmente, la tercera sería la compuesta por empresas como Palantir, ARM, Super Micro Computer, C3.ai o Snowflake, cuya dependencia de la expansión de la inteligencia artificial es casi total, y cuyos fundamentos financieros son considerablemente más débiles.

En conjunto, estos indicadores muestran que no conviene hablar de una “burbuja tecnológica” en sentido amplio, sino de un gradiente de valoraciones dentro del sector. Las tensiones especulativas se concentran en las empresas de menor capitalización y mayor dependencia de la inteligencia artificial, mientras que el riesgo sigue radicando en el núcleo de las grandes tecnológicas, dada sus elevadas capitalizaciones.

En definitiva, el panorama actual se describe mejor como vulnerabilidad por concentración que como burbuja tecnológica generalizada. El núcleo tecnológico estadounidense presenta márgenes, flujos de caja y balances más sólidos que los excesos del año 2000, pero el sistema se vuelve frágil al depender en exceso de unos pocos valores de gran capitalización.

Productividad y aceleración del crecimiento

Lo que en último término determinará si existe una burbuja en las valoraciones bursátiles será la capacidad de la tecnología –y en particular de la IA– para generar ganancias de productividad significativas en el conjunto de la economía. Existe un acalorado debate entre quienes sostienen que esto es posible y que la IA general se logrará en los próximos años y quienes son más pesimistas y afirman que las ganancias de productividad de estas tecnologías serán decepcionantes y su difusión lenta. Si los primeros tuvieran razón, las valoraciones bursátiles estarían plenamente justificadas y, de hecho, más allá de que seguramente habrá una consolidación entre los distintos modelos de IA y algunas empresas podrían sufrir pérdidas, los beneficios de Nvidia, por ejemplo, deberían seguir creciendo y las nuevas inversiones en centros de datos tendrían que seguir aumentando al vertiginoso ritmo actual. Sin embargo, si los pesimistas tuvieran razón y la IA estuviera tocando techo, no lograra integrarse de forma eficaz en las empresas y nunca alcanzara la IA general, entonces muchas de las elevadas valoraciones bursátiles tendrían difícil justificación y sería razonable que se produjeran correcciones generalizadas en los índices bursátiles. Aún en este escenario, es posible que muchas de las inversiones que se están realizando terminaran siendo útiles, tal y como sucedió con el aumento del stock de capital en cable de fibra óptica que produjo en los años previos al estallido de la burbuja puntocom, que terminó siendo utilizados para sostener la expansión del uso de internet.

Lo que sí parece cierto es que se está produciendo un cambio de enfoque, particularmente en Estados Unidos, en relación con la asunción de riesgos. Si desde la crisis financiera predominaba la idea de que países, empresas y ciudadanos debían sanear sus balances y “ajustarse el cinturón”, parece que nos encontramos ante un nuevo paradigma en que nadie quiere quedarse atrás en la carrera por participar en los beneficios futuros de la innovación, lo que justifica mayor inversión, más apetito por el riesgo y menos preocupación por reducir las deudas y los déficits. Así, el paradigma de la austeridad habría quedado atrás. Hasta que regrese.

Es hora de hacer sonar la alarma sobre el creciente riesgo fiscal y financiero. Martin Wolf. Financial Times.

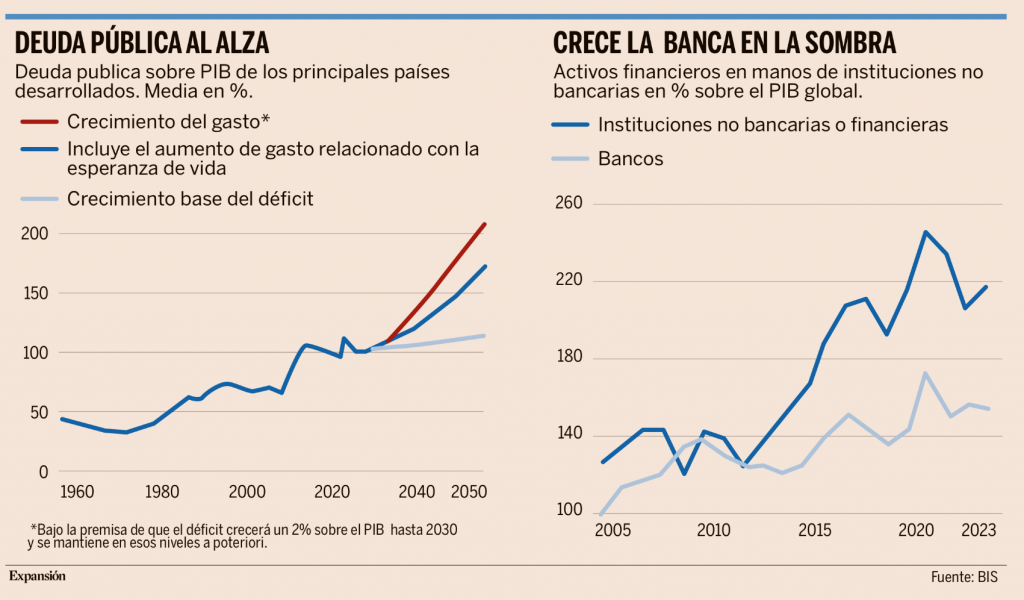

Antes de la crisis financiera de 2007-2009, el Banco de Pagos Internacionales se ganó la antipatía de las autoridades monetarias de todo el mundo al señalar los riesgos que generaban las políticas monetarias expansivas, el apalancamiento excesivo, los altos precios de los activos y la falta de transparencia. Estas advertencias fueron ignoradas.

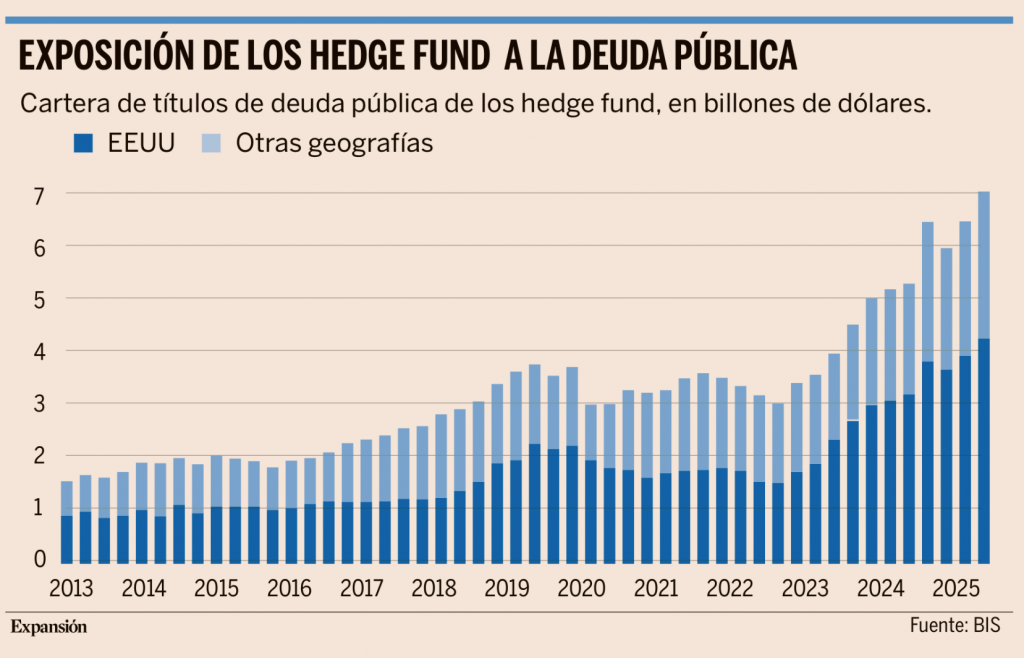

El resultado fue una crisis financiera catastrófica, que no solo provocó una enorme recesión, sino que también dejó un legado de elevada deuda pública y políticas populistas. Una vez más, el BPI da la voz de alarma. Lleva tiempo expresando su preocupación por los riesgos fiscales y financieros. Sin embargo, la semana pasada, su director general, Pablo Hernández de Cos, exgobernador del Banco de España, ofreció un análisis aleccionador sobre las amenazas fiscales en un sistema financiero global en constante cambio. Parte del hecho de que las ratios de deuda soberana respecto del PIB en muchas economías avanzadas se encuentran en máximos posteriores a la Segunda Guerra Mundial. En ausencia de una aceleración del crecimiento económico impulsada por la inteligencia artificial, existen buenas razones para creer que estas seguirán aumentando. Entre las razones se incluyen la posibilidad de nuevas crisis económicas (incluida otra crisis financiera), mayores rendimientos de los bonos gubernamentales, el envejecimiento de la población, la hostilidad hacia la inmigración, una evidente renuncia a soportar las consecuencias políticas de la reducción de los déficits fiscales y muchas otras presiones, en particular hacia un mayor gasto en defensa. El aumento de la deuda pública es una preocupación. Otra es cómo se financia. Esto forma parte de un cambio mayor: el declive relativo de la banca y el auge de los intermediarios financieros no bancarios (IFNB) en las tenencias globales de activos financieros. Así, la relación entre las tenencias de activos financieros de las IFNB y el PIB mundial aumentó 74 puntos porcentuales entre 2008 y 2023, mientras que la de los bancos solo aumentó 17 puntos porcentuales. Sin embargo, advierte Hernández de Cos, la combinación del aumento de la emisión de bonos gubernamentales con la contracción de los bancos tras la crisis financiera creó una brecha cada vez mayor entre la oferta de bonos gubernamentales y los activos de los intermediarios bancarios necesarios para respaldar la capacidad de intermediación de estos mercados cruciales.

Banca en la sombra

Las IFNB constituyen un grupo heterogéneo. Una distinción fundamental radica en la existencia de inversores con capital real, como fondos de pensiones y aseguradoras, y especuladores apalancados, en particular los fondos de cobertura. El primer grupo, compuesto por inversores privados a largo plazo, ha incrementado considerablemente sus tenencias de bonos gubernamentales, pasando del 82 % del PIB mundial en 2008 al 135 % en 2023. Mientras tanto, los fondos del mercado monetario y los fondos de cobertura también han incrementado el valor de sus tenencias, del 13 % al 18 % del PIB mundial en estos años. Muchas de estas IFNB también necesitan cubrir los riesgos cambiarios, dado el aumento de sus carteras transfronterizas. Esto ha provocado un aumento considerable de su dependencia de los swap de divisas. Entonces, ¿qué implican estos cambios para la estabilidad de los mercados de bonos gubernamentales, que son los activos financieros de referencia? Ha habido un beneficio obvio: como se pretendía, los bancos están menos expuestos. Además, en teoría, los bonos gubernamentales deberían seguir siendo los activos financieros más seguros. Pero a medida que las montañas de deuda aumentan, deben volverse menos seguros. Además, los cambios en la conciencia del riesgo seguramente serán discontinuos: complacencia un día, pánico al siguiente. Hay también preocupación por la capacidad de asumir riesgos de las IFNB y las limitaciones de sus balances. Así, la correspondencia de duraciones entre los fondos de pensiones y las aseguradoras provocó ciclos de retroalimentación desestabilizadores en la crisis del mercado de bonos de Reino Unido de 2022. Otro riesgo es la posibilidad de ventas forzosas de bonos gubernamentales por parte de los fondos del mercado monetario y otros intermediarios similares en caso de una avalancha de reembolsos, dado que se trata de los activos más líquidos. Finalmente, las pérdidas por divisas pueden provocar fugas de capitales y el desplome de los precios de los bonos. Estos riesgos son bien conocidos. Pero el discurso también enfatiza otros más recientes. Uno de ellos se refiere a las estrategias de negociación apalancada de los fondos de cobertura. Estos últimos han podido obtener préstamos por montos iguales o incluso superiores al valor de mercado de sus garantías, sin quitas. Por ejemplo, alrededor del 70% de losreposbilaterales contratados por los fondos de cobertura en dólares estadounidenses se ofrecen sin quitas. Esto podría exacerbar las perturbaciones del mercado, al desaparecer la financiación. De nuevo, los inversores menos apalancados, como los fondos de pensiones, están, según Hernández de Cos, expuestos a “riesgos de refinanciación en dólares relacionados con el uso de derivados de divisas”. En esencia, “al utilizar swaps de divisas, están transformando el riesgo cambiario en riesgo de vencimiento”. La cuestión es que la inestabilidad causada por el apalancamiento y los desajustes de vencimientos no ha desaparecido solo porque los bancos sean menos importantes que antes. Una solución es lo que Hernández de Cos denomina “regulación congruente”: cuando las vulnerabilidades son similares, también debería serlo la regulación. Pero, inevitablemente, la gran heterogeneidad de los actores dificultará mucho esta situación. Más concretamente, sugiere, debería haber un mayor uso de la compensación centralizada y la imposición de quitas mínimas. Las quitas cero actuales, advierte, permiten a algunos participantes del mercado “operar con todo el apalancamiento que deseen”. Esto no puede acabar bien. De ahí surgen dos lecciones más. Una es que cuanto mayor es la fragilidad de las IFNB, mayor debe ser el control sobre la estabilidad de los bancos que las financian. La otra es la necesidad de una mayor transparencia. Otra ronda de crisis financieras sería una pesadilla. Pero sería aún peor si los estados hubieran dejado de ser solventes y su dinero de ser sólido. Algunos sugieren, erróneamente, que la solución es permitir que los bancos reemplacen a las IFNB una vez más. Una solución mucho mejor es fortalecer la seguridad financiera del Gobierno.

Buen Fin de Semana!