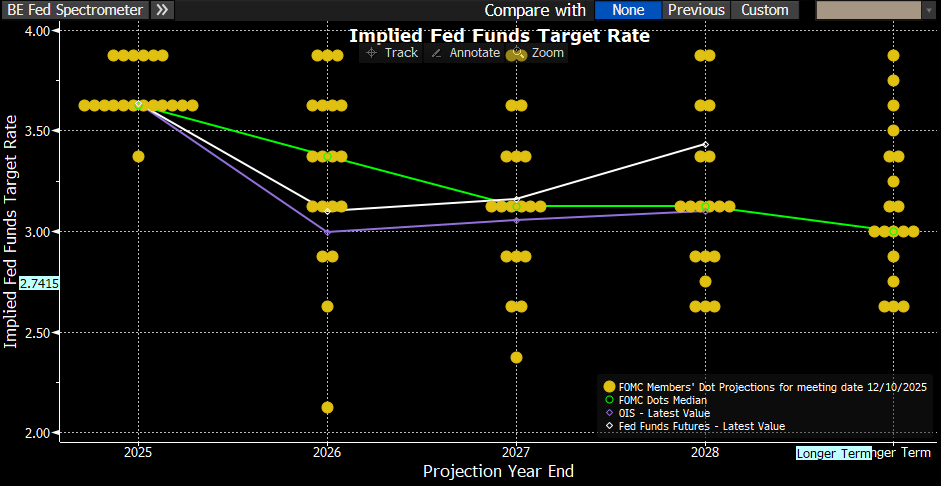

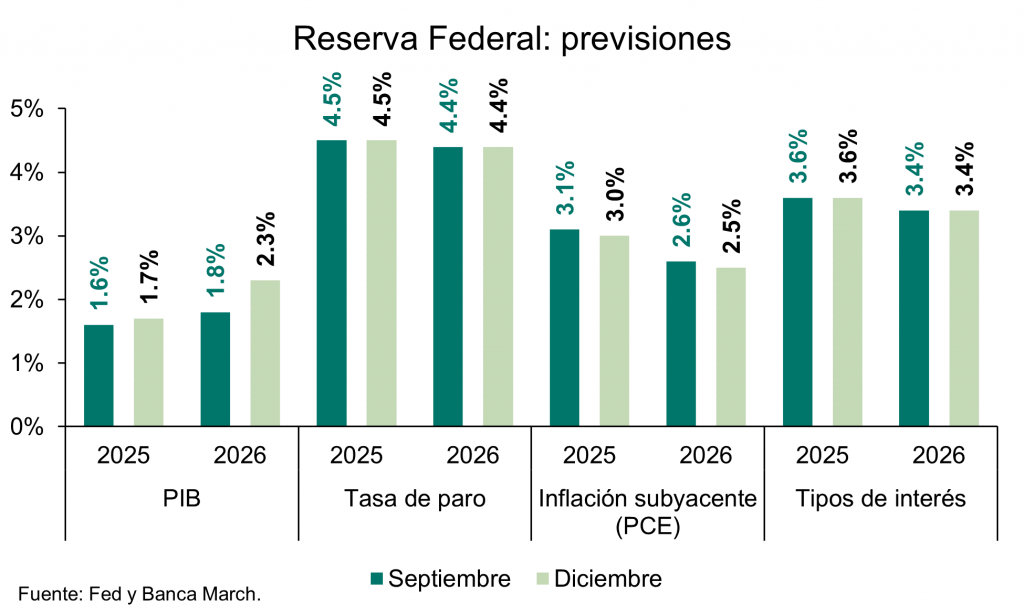

Las bolsas globales avanzan esta semana tras la reunión de la Fed, marcada por un tono menos restrictivo, la Fed rebajó este miércoles por tercera vez en el año sus tipos de interés 25 puntos básicos hasta 3,5%-3,75%, en línea con lo esperado por el mercado y ante los riesgos a la baja sobre empleo, que prioriza frente al objetivo de inflación. El presidente de la Reserva Federal, Jerome Powell, considera que la creación de empleo desde abril podría haberse sobreestimado (-20.000 mensuales en vez de los +40.000 publicados de media). La decisión se tomó por 9 votos a 3, con miembros disintiendo en ambos sentidos, Schmid y Goolsbee a favor de no bajarlos y 1 (Stephen Miran) a favor de recortarlos 50 punto básicos, una muestra de las divisiones en el seno de la Reserva Federal, a la vez que apunta a una mayor incertidumbre sobre el momento en que llegará la próxima bajada, especialmente teniendo en cuenta que el «shutdown» más largo de la historia ha retrasado la publicación de relevantes datos de empleo e inflación. El lenguaje utilizado es similar al utilizado en Diciembre del 2024, cuando se produjo una pausa en las bajadas de tipos hasta Septiembre del 2025 (wait and see). El mercado sólo otorga un 20% de probabilidades a un nuevo recorte en la reunión del 28 de Enero del 2026, no descontándose el siguiente recorte al 100% hasta mediados de 2026. En cuanto al «dot plot«, la Fed mantiene 1 solo recorte para 2026 frente a los 2 recortes que descuenta el mercado, y 1 recorte en 2027, el mercado no espera recortes de tipos en el 2027 manteniendo sin cambios el tipo a largo plazo en el 3%. Llama la atención la elevada dispersión en la previsión de recortes para 2026, 7 miembros de la Fed no esperan recortes de tipos, 4 esperan 1 recorte, 4 esperan 2 recortes y 4 esperan al menos 3 recortes. Asimismo, aprueba nuevas compras de deuda a corto plazo a partir del 12 de Diciembre, por importe de 40.000 millones de dólares en Letras del Tesoro en los próximos 30 días, con el objetivo de mantener un alto nivel de reservas y una suficiente liquidez. Respecto a la actualización del cuadro macro, la Reserva Federal mantiene sin cambios las previsiones de crecimiento del PIB para 2025 (+1,7%) pero revisa al alza el PIB 2026 a +2,3% (+0,5% frente a la previsión de septiembre, en parte por el traslado de parte del crecimiento de 2025 debido al «shutdown», pero también por la resiliencia del consumo privado y una inversión impulsada por la IA, así como por una política fiscal expansiva) y +0,1% tanto 2027 como 2028 (+1,9%). Por otra parte, modera la inflación subyacente 2025 (-0,1% a 3%) y 2026 (-0,1% a 2,5%) y mantiene sin cambios 2027 (2,1%) y 2028 (2,1%). También reitera la tasa de paro 2025 (4,5%), 2026 (4,4%) y rebaja 2027 (-0,1% a 4,2%). El tono menos hawkish de lo esperado, combinado con una expansión más agresiva del balance, contribuyó a mejorar el apetito de los inversores por la deuda americana.

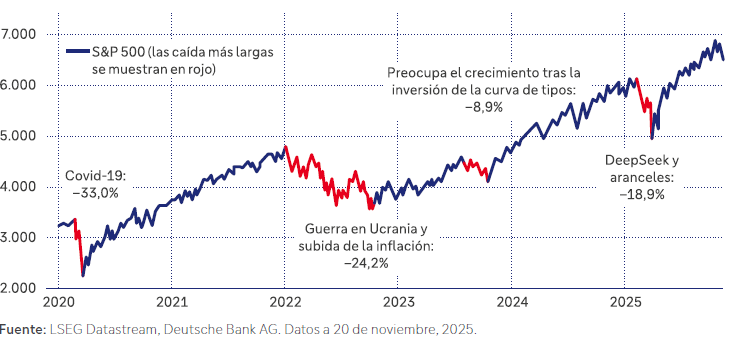

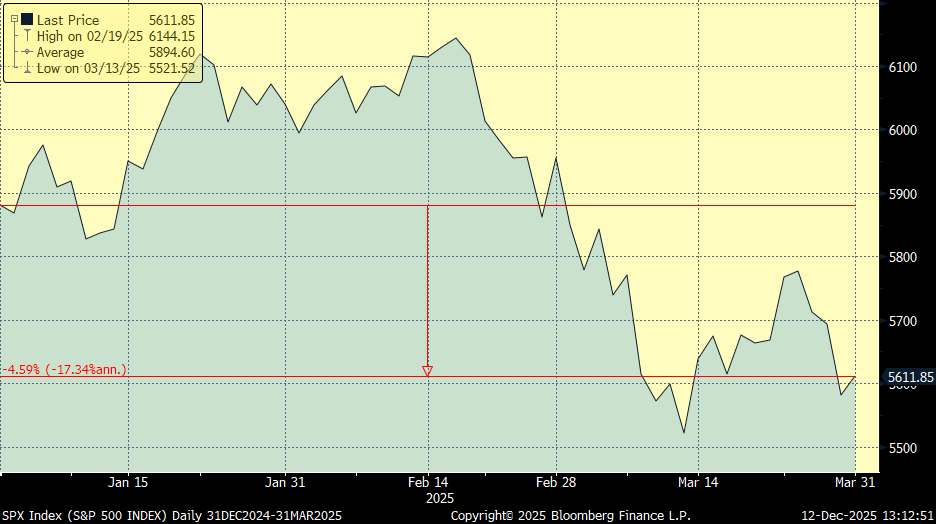

El S&P va a terminar el año con una subida por encima del 15% (en dólares), algo que no parecía nada claro cuando en el primer trimestre del año llevaba una caída del 5% (hasta el 31 de Marzo) y esa caída se aceleró después con el Día de la Liberación de Abril y las noticias de DeepSeek…

S&P 500 primer trimestre del 2025:

En resumen, la última reunión de la Fed del año cierra con un tono más moderado de lo esperado, aunque las proyecciones de crecimiento siguen siendo optimistas y el dot plot prevé únicamente una bajada de tipos en 2026, la preocupación de Powell por el empleo, su visión de la inflación como transitoria y la nueva estrategia sobre el balance apuntan a un sesgo menos restrictivo. El dólar ha vuelto a depreciarse volviendo a cotizar por encima de los 1,17 dólares por euro.

Dot Plot de la Fed actual:

Rentabilidad del Bono a 10 años americano durante el último mes:

Eurodólar durante el 2025:

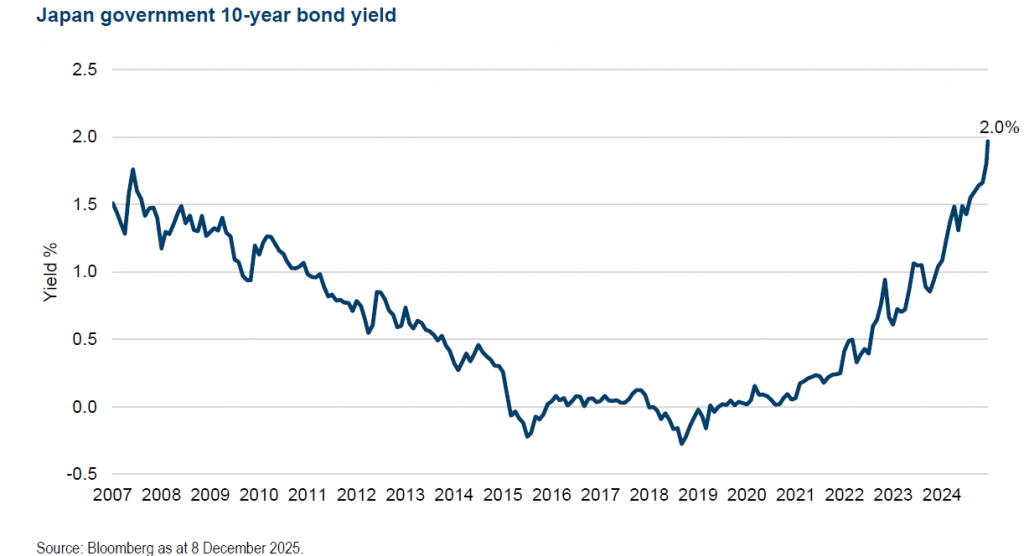

El rendimiento del bono gubernamental japonés a 10 años se ha acercado a la tasa clave del 2%, alcanzando niveles no vistos desde 2007. Entre las razones destacan la doble amenaza de un aumento del gasto por parte de la nueva primera ministra, Sanae Takaichi, y las crecientes expectativas de que el Banco de Japón eleve su tasa de referencia de manera inminente, pese al incremento en el spread del 10 años japonés frente al americano el yen se ha debilitado frente al dólar.

El IBEX 35 ha tocado hoy los 17.000 puntos por primera vez en su historia:

IBEX 35 desde Diciembre de 1997:

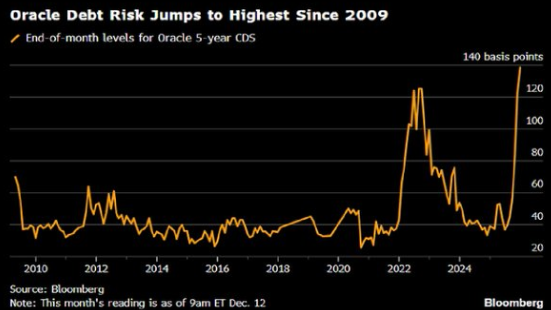

Desde el punto de vista corporativo crecen las dudas en torno a la inteligencia artificial tras los resultados de Oracle y Broadcom, que no han logrado convencer a los mercados, lo que ha provocado que el sector tecnológico quede rezagado esta semana. Las inquietudes sobre la capacidad de inversión de Oracle, debido a su elevado nivel de endeudamiento, se han sumado a unos datos de Broadcom que han resultado decepcionantes, especialmente por las previsiones de pedidos anunciadas por su CEO, en torno a 73.000 millones de dólares, una cifra inferior a la estimada por los analistas. Mientras tanto, OpenAI sigue atrayendo capital y explorando nuevas vías para monetizar la inteligencia artificial generativa, en esta ocasión, Disney ha comprometido una inversión de 1.000 millones de dólares en la compañía y ha licenciado sus franquicias para que Sora, la IA de generación de vídeos de OpenAI, pueda utilizarlas en la creación de contenido que se ofrecerá en Disney+. La carrera por rentabilizar la IA continúa y, pese a las incertidumbres, los ambiciosos planes de inversión se mantienen firmes.

Como digo Oracle llegó a bajar más del -11% tras los resultados, la compañía aumentó a 15.000 millones de dólares el Capex para el 2026, la mayor preocupación en este momento es la situación de la deuda de Oracle, los inversores están preocupados por cómo se financiará este CapEx. Los CDS se disparan hasta niveles no vistos desde la crisis de 2008, debido al colapso del flujo de caja libre:

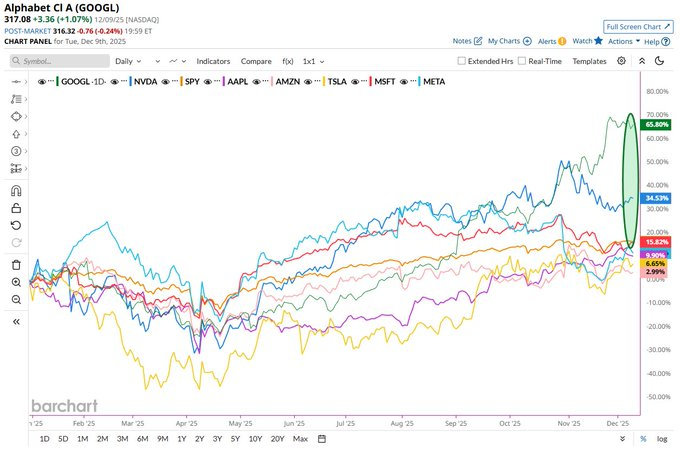

Alphabet y Nvidia son ahora las únicas dos compañías de los 7 magníficos que superan al S&P 500 este año:

Fuente: Andbank.

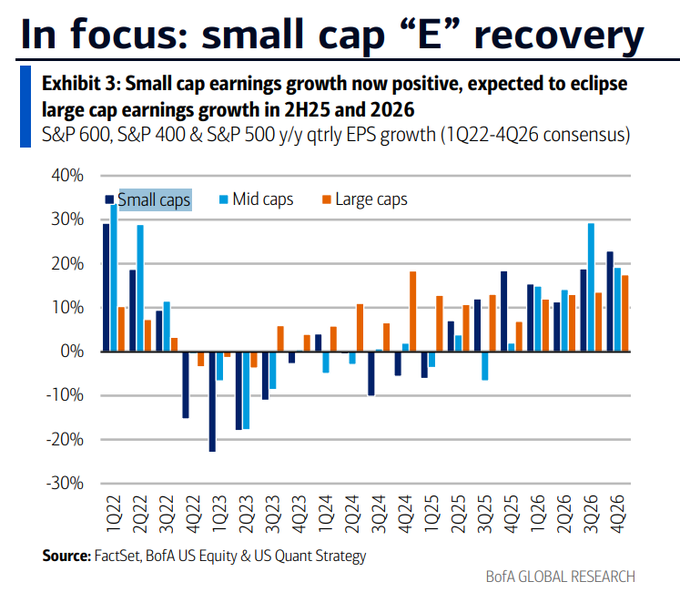

El sector de small & mid caps, que, como comentaba la semana pasada, es uno de los sectores más baratos junto al sector salud, está teniendo un muy buen final de año, tras una primera mitad de año complicada, la segunda parte, marcada por la reducción de tipos y la llegada de estímulos fiscales en 2026, ha permitido al Russell 2000 acumular ganancias del +20%, frente al +11% del S&P 500, esta tendencia diferencial debería mantenerse, en un contexto donde la economía estadounidense parece haber superado el impacto más severo de los aranceles y encara 2026 con mayor optimismo.

Russell 2000 durante el 2025 (+16,16%):

Importante esta semana:

Powell afirmó que el mercado laboral muestra “riesgos significativos a la baja”, justificando el recorte, y subrayó que buena parte del exceso de inflación proviene ahora del shock arancelario más que de demanda interna. Defendió la diversidad de votos dentro del FOMC como algo natural en esta fase del ciclo. Explicó también que las compras de T-Bills podrían mantenerse elevadas hasta el periodo previo al “tax day” del 15 de abril, normalizándose después a un ritmo de 20.000–25.000 millones al mes. Tras la decisión, Trump presionó públicamente a la Fed afirmando que el recorte “podía haberse duplicado” y que Estados Unidos debería tener “los tipos más bajos del mundo”, intensificando el debate sobre la independencia del banco central. Añadió que se reunirá con Kevin Warsh, antiguo candidato a presidir la Fed.

Las autoridades estadounidenses incautaron un barco petrolero en aguas próximas a Venezuela, lo que aumenta las tensiones diplomáticas.

El presidente ucraniano Zelensky ha planteado la posibilidad de celebrar un referéndum para que los ucranianos decidan sobre la cesión del Donbás a Rusia, en medio de crecientes presiones para aceptar los términos de un plan de paz impulsado por Estados Unidos. Ucrania ha presentado a Estados Unidos un marco revisado para poner fin a la guerra con Rusia, la cuestión de ceder territorio sigue siendo el principal obstáculo. Las conversaciones continúan tras la reunión de Zelensky con negociadores estadounidenses, entre ellos el secretario de Estado Marco Rubio, con el país norteamericano instando a alcanzar un entendimiento antes de Navidad. Entre las propuestas en discusión figura la creación de una “zona económica libre” en las áreas del Donbás controladas por Ucrania, como alternativa a la cesión total que exige Moscú. Rusia, por su parte, plantea que estas zonas sean desmilitarizadas, sin tropas ucranianas ni rusas, aunque persiste la incógnita sobre quién las gobernaría. Otro punto crítico es la planta nuclear de Zaporiyia, la mayor instalación de Europa, actualmente bajo control ruso. Estados Unidos ha sugerido una posible gobernanza conjunta, mientras Moscú insiste en mantener el control exclusivo. Por otro lado, el borrador incluye garantías de seguridad para evitar futuras agresiones y un plan de reconstrucción, así como la propuesta de que el ejército ucraniano se mantenga fuerte tras la guerra, con un tamaño estimado de 800.000 efectivos, superior al planteado inicialmente.

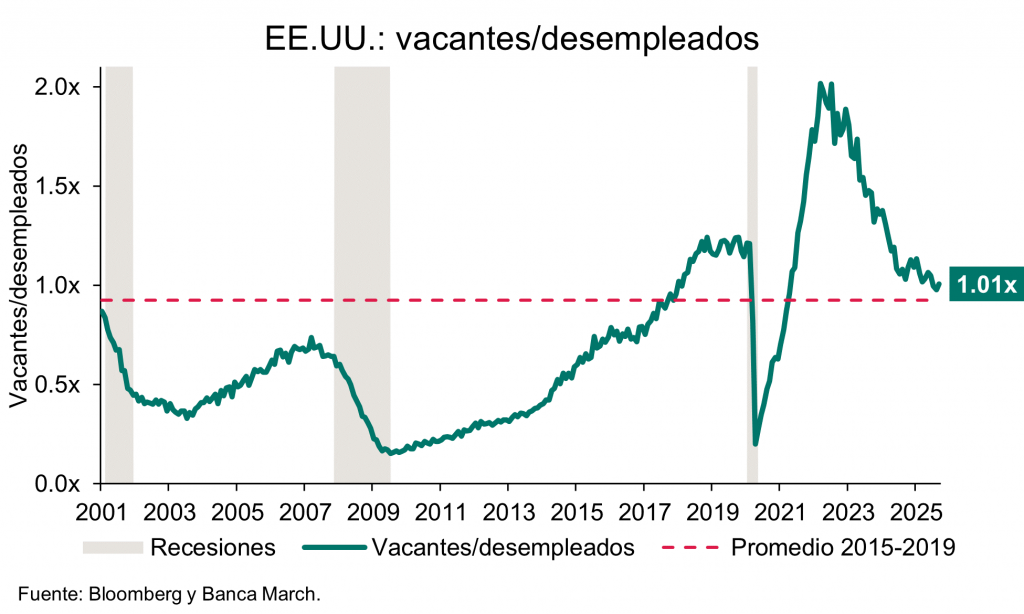

En el lado macroeconómico esta semana hemos tenido señales contrarias en el mercado laboral estadounidense, las vacantes sin cubrir aumentan a máximos de cinco meses, mientras bajan las contrataciones y se incrementan los despidos. En conjunto, los datos apuntan a un empleo desacelerándose, pero haciéndolo de forma gradual y sin ser un motivo para un freno brusco del consumo. En concreto, el martes conocimos los datos de septiembre y octubre que se habían aplazado por el cierre del Gobierno. Comenzando con las cifras de vacantes, lo más relevante es que en octubre escalaron hasta los 7,67 millones de ofertas de empleo sin cubrir, su mayor nivel desde mayo y elevando por encima de 1x el ratio de vacantes sobre desempleados en la economía. A nivel sectorial, este aumento de las vacantes ha estado muy concentrado, cuidados de la salud y comercio (tanto minorista como al por mayor) acumularon más del 31% de las vacantes sin cubrir. Por el lado negativo, los despidos repuntaron en octubre hasta 1,85 millones de personas, su mayor nivel desde el inicio de 2023. El sector que más aportó a este incremento de los despidos fue el ocio y hostelería, lo que refleja menor actividad en los servicios y en el consumo discrecional. En cuanto a las contrataciones, tras una importante mejora en septiembre, la encuesta apunta a que en octubre el número de contrataciones bajaron en 218 mil personas hasta 5,15 millones, niveles similares a los de agosto.

En el frente corporativo el gobierno americano autorizó a Nvidia a vender sus chips H200 en China, imponiendo un arancel del 25% por cada envío y limitando las ventas a clientes previamente aprobados. La decisión, anunciada por Donald Trump, también se extiende a otros fabricantes como Intel y Advanced Micro Devices. El H200 de Nvidia es más potente que cualquier chip al que China pueda acceder legalmente, situándose al menos una generación por delante de los diseños de empresas chinas como Huawei, Cambricon Technologies y Moore Threads Technology. Tanto el H20 como el H200 pertenecen a la familia de procesadores Hopper, mientras que la línea más avanzada, Blackwell, se comercializa únicamente en Estados Unidos y pronto será reemplazada por la nueva generación Rubin.

La Unión Europea pospone el debate sobre la propuesta “Fabricado en Europa”, que determina la proporción mínima de materiales comunitarios que deben incorporar los productos, en un intento por reducir la dependencia de China. En sectores como el automovilístico y fotovoltaico, se plantea que al menos el 70 % del contenido sea europeo. Sin embargo, los Estados miembros mantienen posturas divergentes, Francia defiende estas restricciones para proteger su industria pesada y la producción de tecnologías limpias; Alemania ha adoptado una posición más flexible, dado que podría beneficiarse por la situación de su industria en retroceso; mientras que los países nórdicos y bálticos se oponen firmemente a la medida.

En Francia, la Asamblea Nacional ha dado luz verde al Presupuesto de la Seguridad Social para 2026, un paso decisivo para el primer ministro Sébastien Lecornu, que debe cerrar también los Presupuestos Generales antes de fin de mes. La aprobación llegó por un margen muy ajustado de 247 votos a favor frente a 234 en contra, al lograr el apoyo del Partido Socialista tras intensas negociaciones. El Gobierno logró este respaldo tras introducir varias concesiones en el paquete social y de pensiones. Entre ellas, la suspensión de la reforma impulsada por Emmanuel Macron para elevar la edad de jubilación de 62 a 64 años, la retirada del plan para aumentar los costes médicos asumidos por los pacientes y la garantía de que pensiones y prestaciones sociales se actualizarán a la inflación. Con este acuerdo, el déficit previsto para el presupuesto de la seguridad social se situará en algo menos de 20.000 millones de euros, por encima del objetivo inicial de 17.600 millones, pero mejorando la cifra de este año (23.000 millones). Sin pacto, el agujero habría superado los 30.000 millones, según Lecornu. El texto pasará ahora al Senado, que probablemente intentará modificarlo, aunque no tiene capacidad para bloquear su entrada en vigor. Tras este primer éxito, el primer ministro se enfrenta ahora al reto más complejo: alcanzar un acuerdo sobre el Presupuesto Nacional, que fue rechazado el mes pasado de forma contundente en su primera lectura.

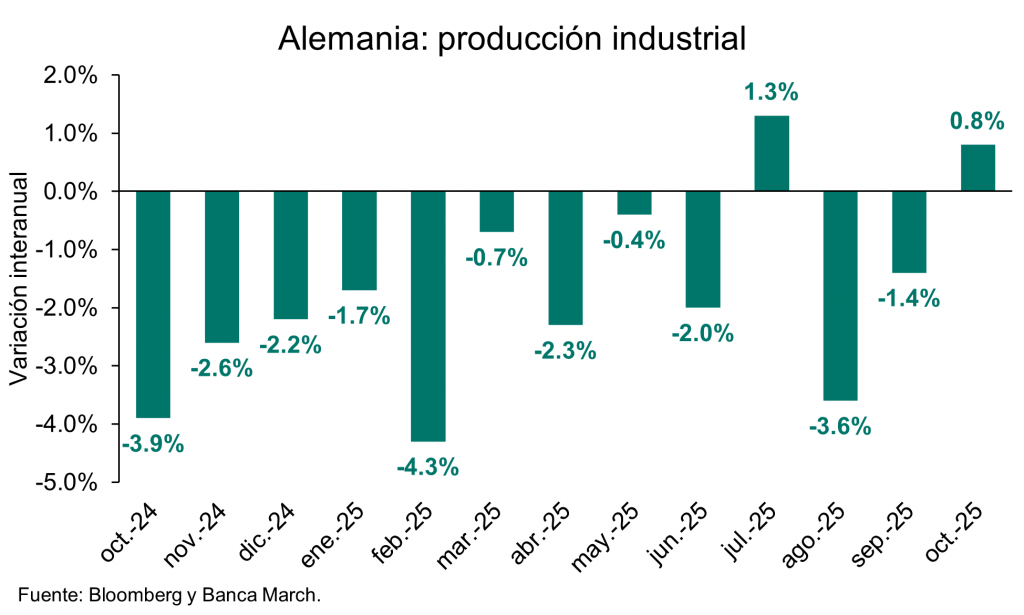

En Alemania la industria da señales de reactivación en el tramo final del año. Siguiendo la estela de otros indicadores conocidos la semana pasada, como fueron los pedidos a fábrica, ayer la producción industrial superó las expectativas al crecer en octubre un +1,8% mensual desde el +1,1% anterior y con ello, la actividad abandona el terreno de caída en términos interanuales. En concreto, el crecimiento frente al mismo periodo del año pasado escaló hasta +0,8% muy por encima del -1,4% del mes previo y en su mayor incremento desde julio. Por sectores lideró la actividad en maquinaria y electrónica, mientras que la industria automovilística siguió en contracción (-1,3% mensual).

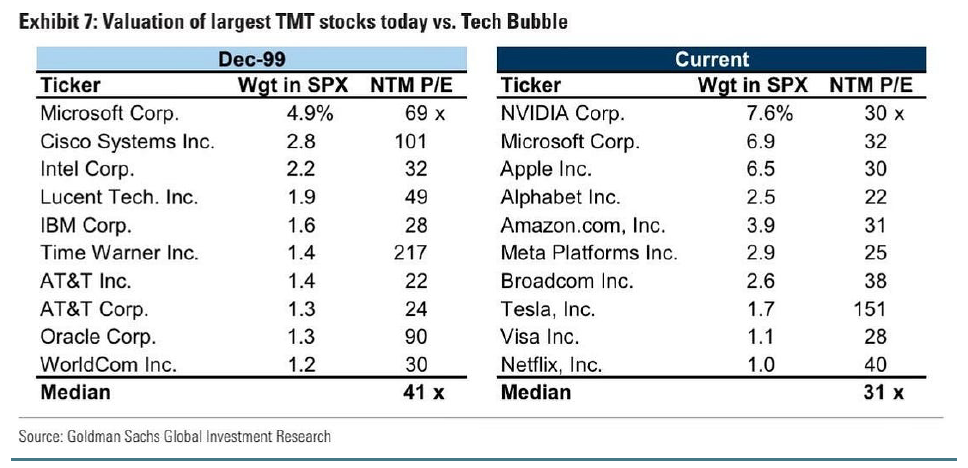

Is It a Bubble? Howard Marks. Oaktree.

is-it-a-bubble.pdf

I think it’s fair to say that while we know AI will be a source of incredible change, most of us have no idea exactly what it will be able to do,. How it will be applied commercially, or what the timing will be.

Who will be the winners, and what will they be worth? …. As Warren Buffett pointed out in 1999, “(the Automobile was) the most important invention, probably, of the first half of the 20th century… If you had seen at the time of the first cars how this country would develop in connection with autos, you would have said, ‘This is the place to be’. But of the 2.000 companies, as of a few years ago, only three car companies survived. So autos had an enormous impact on America but the opposite direction on investors” (Time, January 23, 2012).

“When a bubbles happen, smart people get overexcited about kernel of truth”, Sam Altman told reporters this year. “Are we in a phase where investors as a whole are overexcited about A.I.? My opinion is yes. Is A.I. the most important thing to happen in a very long time? My opinion is also yes.” (The New York Times, November 20).

There is no doubt that investors are applying exuberance with regard to AI. The question is whether it’s irrational. Given the vast potential of AI but also the large number of enormous unknowns, I think virtually no one can say for sure. We can theorize about whether the current enthusiasm is excessive, but we won’t know until years from now whether it was. Bubbles are best identified in retrospect.

Here’s my actual bottom line:

There’s a consistent history of transformational technologies generating excessive enthusiasm and investment, resulting in more infrastructure than is needed and asset prices that prove to have been too high. The excesses accelerate the adoption of the technology in a way that wouldn’t occur in their absence. The common word for these excesses is “bubbles”.

AI has potential to be one of the greatest transformational technologies of all time.

As I wrote just above, AI is currently the subject of great enthusiasm. If that enthusiasm doesn’t produce a bubble conforming to the historical pattern, that will be the first.

Bubbles created in this process usually end in losses for those who fuel them.

The losses stem largely from the fact that the technology’s newness renders the extent and timing of its impact unpredictable. This in turn make it easy to judge companies too positively amid all the enthusiasm and difficult to know which will emerge as winners when the dust settles.

There can be no way to participate fully in the potential benefits from the new technology without being exposed to the losses that will arise if the enthusiasm and thus investors’ behavior prove to have been excessive.

The use of debt in this process (which the high level of uncertainty usually precluded in past technological revolutions) has the potential to magnify all of the above this time.

Intelligent investment in data centers, and thus in AI (Like everything else) requires sober, insightful judgment and skillful implementation.

La Fed está estancada. Hakyung Kim y Robert Armstrong.

Como todos esperaban, la Reserva Federal implementó un recorte de tipos de un cuarto de punto porcentual, con una postura agresiva. Hubo tres disidentes: Austan Goolsbee y Jeffrey Schmid apoyaron mantener la tasa, y Stephen Miran propuso un recorte de medio punto porcentual. Esto tampoco fue una sorpresa, aunque representó el desacuerdo más sustancial en el Comité de Mercado Abierto desde septiembre de 2019.

El presidente Jerome Powell restó importancia a los disidentes y dijo: “Nuestros dos objetivos están un poco en conflicto, ¿verdad?”.

Curiosamente, todos en la mesa del FOMC coinciden en que la inflación es demasiado alta y que queremos que baje, y en que el mercado laboral se ha debilitado y que existe un mayor riesgo. Todos coinciden en eso.

La diferencia radica en cómo se sopesan esos riesgos, cuál es el pronóstico y, en última instancia, dónde creen que está el mayor riesgo. Un vistazo al diagrama de puntos de la Fed, que representa las expectativas, subraya la división. Tres miembros pronostican tasas más altas para finales de 2026. Un miembro (no hay que adivinar quién) propone seis recortes de un cuarto de punto. Pero no solo el comité está dividido. Su presidente, también.

Aunque Powell afirmó que los tipos de interés se encontraban ahora en el rango neutral, se explayó sobre la debilidad del mercado laboral.

Este grado de conflicto puede ser históricamente inusual, pero refleja fielmente un mundo confuso.

El mercado laboral se está enfriando mientras la inflación se mantiene por encima del objetivo del 2%. Y los datos sobre la actividad son, por exagerar solo un poco, dispersos.

La reacción del mercado –un ligero repunte en las acciones y una caída en los rendimientos de los bonos del Tesoro a corto plazo– indica que, por ahora, prefiere ver el vaso medio lleno. Pero, como ya hemos señalado en alguna ocasión, el resultado potencial más perjudicial, si no el más probable, es una reaceleración de la inflación.

Powell reconoció este riesgo, pero lo desestimó, argumentando que se debe más al impacto de los bienes y los aranceles.

Probablemente tenga razón. Si no, ¡cuidado! Ambos lados del debate tienen argumentos válidos. Pero por ahora, nos inclinamos por los halcones.

Una Fed dividida y sin brújula. Juan Pedro Marín Arrese. Economista (Expansión de hoy).

Destaca menos, esta vez, una rebaja de tipos ampliamente descontada que la división de opiniones en el seno de la Fed. No solo a la hora de adoptar el acuerdo, con tres voces discordantes. Más significativa es la apreciable divergencia de sus miembros al valorar las perspectivas. Nunca se había producido tamaña dispersión en los pronósticos sobre las tasas federales en los próximos años. En 2026, el abanico abarca desde un 2% hasta el doble. Incluso en el interior de tan extenso rango las previsiones aparecen fraccionadas. En parte, reflejo de la dispar apreciación del lado en que más se inclina la balanza de riesgos. Por otra, por la propia incertidumbre de la actual coyuntura exacerbada, si cabe, por el retraso en la publicación de datos a raíz del prolongado paréntesis administrativo.

Todos los indicadores apuntan a un progresivo enfriamiento de la economía estadounidense. El ritmo de actividad se desacelera provocando un repunte del desempleo con tendencia a empeorar. Atrás quedan los tiempos en que las ofertas de trabajo multiplicaban con creces las demandas. A su vez, la inflación no remite, manteniéndose en torno al 3% en tasa anual. El temido encarecimiento provocado por la ofensiva arancelaria de Trump no se ha materializado con la intensidad que los analistas presagiaban. Pero persiste el enconado problema de precios imposibles de controlar. Todos los escalones de la cadena de oferta han asumido parte del sobrecoste de las importaciones para preservar al máximo la clientela, pero esa barrera de contención tiende con el tiempo a diluirse. Un enquistado desequilibrio fruto de una política carente de sentido y proporción que ha infligido un daño irreparable sin obtener beneficio tangible alguno. El objetivo de forzar una repatriación masiva de la producción se está saldando con un rotundo fracaso. ¡Cómo apostar por ingentes inversiones cuando el futuro se antoja tan volátil e incierto! Si a ese impacto en la oferta se suma la apreciable minoración de los niveles de bienestar de los consumidores, el balance no puede ser más negativo.

No es de extrañar que la mayoría de los miembros de la Fed se encuentren desorientados ante el dilema de privilegiar la lucha contra la inflación o el sostenimiento de la actividad y el empleo. Solo un puñado de halcones se inclina, sin ambages, por otorgar prioridad absoluta al control de los precios. Y un solitario seguidor de la Casa Blanca en el FOMC aboga por reducir tipos sea cual sea el comportamiento de la economía. El propio Trump ha terciado propugnando que las tasas federales resulten las más bajas del mundo. No le importa incurrir en contradicción al congratularse de un sólido crecimiento que la terca realidad desmiente. El partido republicano, bastante más inquieto ante las próximas elecciones parciales, es consciente del peligro que representa la creciente preocupación de los votantes por la carestía de la vida.

Panorama complejo

Aunque Trump nombre pronto al sucesor de Jerome Powell, parece difícil que el nuevo presidente pueda convencer a sus colegas para relajar a marchas forzadas la política monetaria. No tardará su patrocinador en mostrar su desencanto. Solo una marcada degradación del empleo podría acelerar un cambio de rumbo. Una hipótesis que no cabe descartar acompañada, para colmo, de precios reacios a converger con los niveles de equilibrio. Un panorama nada alentador que se torna más complejo ante la creciente necesidad de sostener una deuda pública lastrada por ingentes y persistentes déficits. Cierto que se trata en gran medida de un problema heredado, limitándose Trump, en esencia, a prorrogar unas rebajas fiscales que, de otra forma, hubieran incrementado la carga tributaria de ricos y pobres. Pero, al fallar su apuesta de impulsar al crecimiento, el desequilibrio se está acentuando por más recortes de gasto superfluo que se operen.

Monetizar el déficit no es la única contradicción a la que se enfrenta la Fed. En estos años de altos tipos, se ha visto forzada a arbitrar múltiples facilidades financieras para evitar un credit crunch. Incluso ahora con coyuntura más benigna, sigue inyectando masivas dosis de liquidez. No en balde, los tipos a corto del mercado se sitúan por encima del techo de su canal de tasas oficiales, signo inequívoco de tensiones crediticias. Si en la fase más intensa de la inflación la Fed se abstuvo de reducir con decisión la oferta monetaria, ahora debe suavizar de forma encubierta el rigor de sus todavía elevados tipos, sosteniendo la economía y el sistema financiero. Toda prudencia se antoja poca ante tanta incertidumbre.

Buen Fin de Semana!