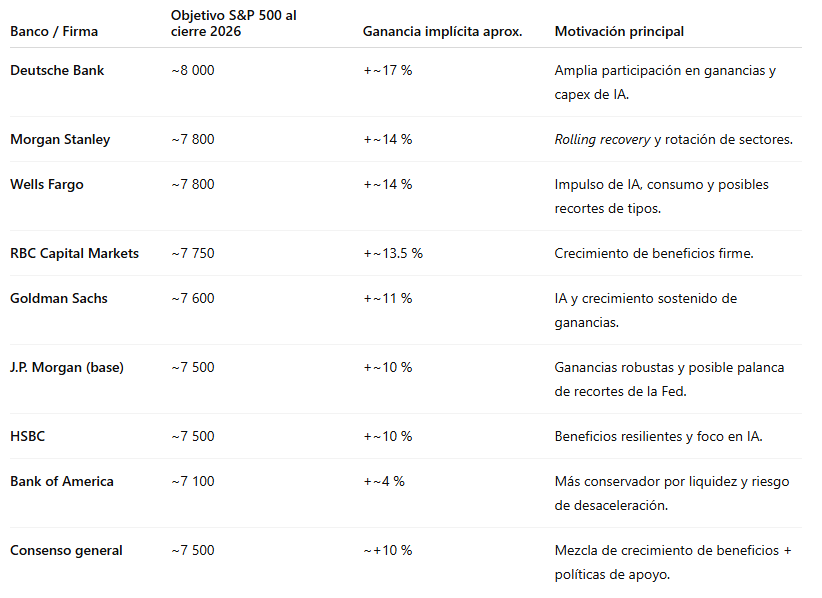

Ya se está acabando este 2025 con unas muy buenas rentabilidades en los activos de riesgo, pero no ha sido un año fácil este año los mercados han pasado por la turbulencia arancelaria, las preocupaciones por el auge de la inversión en IA, la inflación persistente y las crecientes tensiones geopolíticas… y pese a todo ello el S&P 500 ha subido más de un 15% este año, los beneficios empresariales siguen superando las expectativas y la Fed ha aplicado la semana pasada su tercera bajada consecutiva de tipos este año. Una encuesta del Financial Times a nueve importantes bancos de inversión prevé que las acciones estadounidenses podrían registrar otro año de ganancias de dos dígitos en 2026, potencialmente respaldadas por los recortes fiscales del presidente de Estados Unidos, Donald Trump, y la reducción de los costes de financiación. El consenso se analistas está en una subida de alrededor del 10 % para el S&P 500 hasta aproximadamente 7.500 puntos al cierre del año

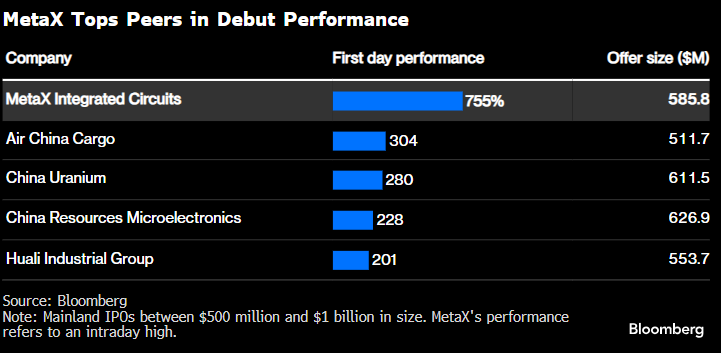

Esta semana hemos tenido una muestra de lo que está siendo la locura por las compañías relacionadas con la Inteligencia Artificial (¿Exuberancia irracional de la que hablaba Robert Shiller?), la compañía china de chips MetaX, dedicada al diseño y desarrollo de unidades de procesamiento gráfico (GPU) para aplicaciones de inteligencia artificial y computación de alto rendimiento, que no ha generado todavía beneficios, comenzó a cotizar este miércoles, en su primer día de negociación subió un 692,95%, con una sobresuscripción de 2.986 veces en su tramo minorista, similar a lo que ocurrió con Moore Threads a principios de mes, con una sobresuscripción de 2.750 veces.

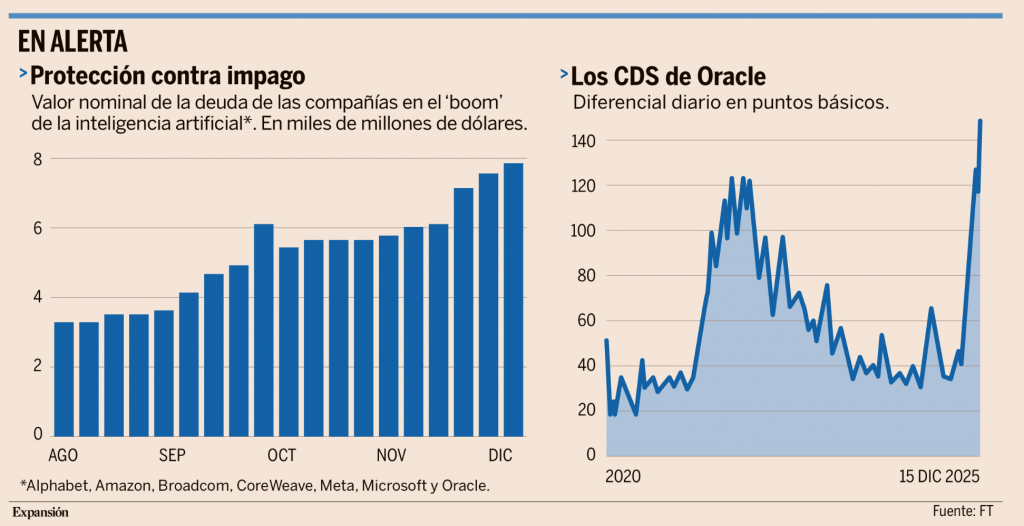

La negociación de productos que pagan cuando las empresas dejan de hacerlo está en aumento a medida que los inversores buscan formas de proteger sus carteras contra el riesgo de que el auge de la inteligencia artificial se convierta en una crisis. Los volúmenes de los swaps de incumplimiento crediticio ( CDS) vinculados a un puñado de grupos tecnológicos estadounidenses han aumentado un 90% desde principios de septiembre, según datos de la cámara de compensación DTCC. El uso cada vez mayor de estas estrategias pone de relieve la inquietud que sienten algunos inversores ante la avalancha de acuerdos de emisión de bonos por parte de empresas tecnológicas para financiar infraestructura de IA, que podría tardar años en generar rendimientos. La prisa por protegerse contra posibles impagos se produce cuando la ola de ventas de acciones tecnológicas en Wall Street se reavivó la semana pasada cuando la presentación de resultados del grupo de software Oracle y el fabricante de chips Broadcom, no cumplieron las elevadas expectativas de los inversores. La deuda y el capital de las empresas vinculadas al auge tecnológico han fluctuado en los últimos meses a medida que los operadores analizaban los informes de ganancias y debatían cómo los productos de inteligencia artificial competitivos de empresas como OpenAI, Google y Anthropic afectarían la demanda de chips y centros de datos. El repunte en las transacciones de CDS ha sido particularmente pronunciado para Oracle y la empresa de computación en la nube CoreWeave, las cuales están recaudando miles de millones de dólares en deuda para asegurar la capacidad del centro de datos. Un nuevo mercado para CDS de Meta surgió después de que la compañía vendiera 30.000 millones de dólares en bonos para financiar proyectos de IA en octubre. Los CDS se utilizan como protección contra incumplimientos de pago, pero también para protegerse o apostar ante fluctuaciones en los precios de los bonos. El apetito por los CDS de empresas estadounidenses altamente calificadas era escaso o inexistente a principios de año, cuando los grupos tecnológicos financiaban principalmente su gasto en IA a través de sus grandes reservas de efectivo y sus sólidas ganancias. El mercado se animó cuando estas empresas comenzaron a recurrir a los mercados de deuda para cubrir sus crecientes gastos. Meta, Amazon, Alphabet y Oracle recaudaron un total combinado de 88.000 millones de dólares este otoño para financiar proyectos de IA, y JPMorgan predice que las empresas con grado de inversión están en camino de recaudar 1,5 billones de dólares para 2030.

Para Oracle, cuya calificación crediticia es inferior a la de algunos de sus pares con grado de inversión, el volumen semanal de negociación de CDS se ha más que triplicado este año. El coste de compra de derivados ha alcanzado su nivel más alto desde 2009.

Precio del CDS de Oracle a 5 años durante el 2025:

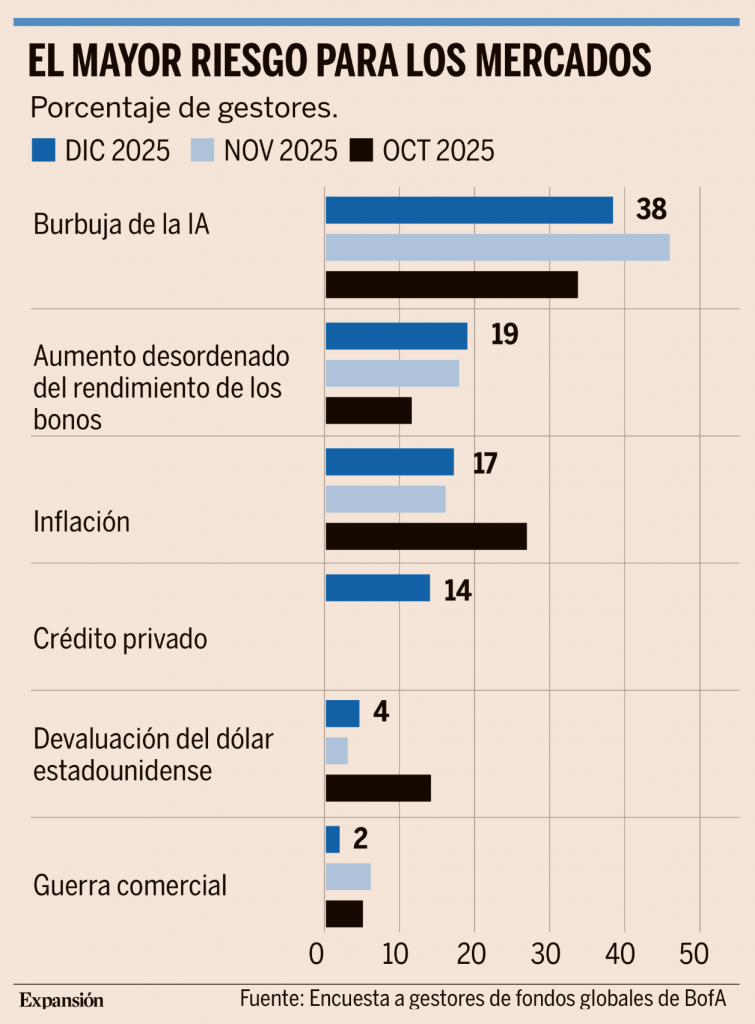

El sentimiento inversor parece optimista pese a las valoraciones, o al menos eso deben pensar los grandes gestores de fondos de todo el mundo, que afrontan 2026 con el mayor optimismo en tres años y medio. Así se desprende de la última encuesta a gestores realizada por Bank of America (BofA), entre el 5 y el 11 de noviembre, y que tiene en cuenta la opinión de 238 profesionales con activos valorados en 364.000 millones de dólares. Los gestores de fondos son optimistas con la Bolsa y las materias primas. Según el posicionamiento de sus carteras, los inversores profesionales presentan la mayor sobreponderación de acciones desde diciembre de 2024, han realizado la mayor rotación hacia acciones estadounidenses y tecnología desde julio de 2024, la apuesta por las materias primas no era tan alta desde septiembre de 2022, y la inversión en banca es récord, pese a las valoraciones exigentes. Todo lo contrario ocurre con los activos más conservadores, los bonos no estaban tan infraponderados en las carteras de las gestoras desde octubre de 2022 y los niveles de liquidez han caído hasta mínimos históricos. El nivel de efectivo, uno de los grandes indicadores de sentimiento de mercado, se sitúa en el 3,3%, frente al 3,7%. Las carteras han sufrido una importante rotación en pocas semanas hacia activos de riesgo que se ha sustentado en una sorprendente mejora en el sentimiento de mercado. Los gestores muestran una gran convicción sobre las buenas perspectivas macroeconómicas y los fundamentales de las empresas. Como ejemplo ilustrativo, preguntados sobre el devenir de la economía global en 2026, solo un 3% espera un aterrizaje duro, el nivel más bajo de los últimos dos años y medio, mientras que a nivel micro, las expectativas de beneficios de las empresas son las más altas desde agosto de 2021. Y en cuanto a los riesgos que sobrevuelan sobre la economía y sobre los mercados, llama mucho la atención que el temor a una burbuja financiera alrededor de la Inteligencia Artificial se ha suavizado considerablemente. Pese a que sigue siendo considerada como la principal amenaza para los gestores de fondos, la irrupción de una burbuja en IA es la gran preocupación para el 38% de los gestores encuestados. Hace solo un mes, el 45% de los gestores valoraba este riesgo como causante de un potencial frenazo del mercado. También ha caído de manera considerable el porcentaje de los inversores profesionales que teme que las empresas están invirtiendo demasiado. En solo un mes, cae de un récord del 20% a un 14% de gestores que todavía se muestra preocupado por el auge del gasto en IA. Bank of America destaca, sin embargo, la incorporación de una nueva preocupación ligada a la fuerte implosión del crédito privado. Sin precedentes en los meses anteriores, ahora el 14% de los gestores cree que esta es la mayor amenaza para el mercado. Otra de las cuestiones que mantiene la atención de los gestores de fondos, especialmente en Estados Unidos, es la carrera por presidir la Reserva Federal en relevo de Jerome Powell. El 69% de los inversores profesionales cree que será Kevin Hassett quien ocupe el asiento de Powell. Mientras que solo un 4% dice que Christopher Waller y otro 4%, que será Kevin Warsh.

Las tensiones en renta fija en 2025 se han originado en distintas partes del mundo, aunque todas con el denominador común de la elevada deuda. Estados Unidos, Francia, Reino Unido y Japón ha sido algunos de los epicentros de estas preocupaciones y se han cuestionado sus excesivos déficits. A ello se suma la llegada de las compañías ligadas a la IA que rápidamente han superado al sector financiero y se han convertido en las principales emisoras de deuda este año. El resultado ha sido ni burbuja tecnológica ni elevadas valoraciones, las burbujas crediticias son la verdadera preocupación para los inversores de bonos el próximo año. Según una encuesta realizada por Bank of America (BofA), los inversores están mucho más preocupados por la existencia de una burbuja crediticia (el 26%) que una en torno a la IA (9%). Es más, la burbuja tecnológica ocuparía la sexta posición en las mayores preocupaciones para 2026. Por delante se encontrarían los conflictos geopolíticos, la corrección de las acciones, errores de los bancos centrales, la recesión global y la mencionada burbuja crediticia en primer lugar. Para 2026, la encuesta entre inversores señala que los principales obstáculos a los que se enfrenta el mercado de renta fija son las “cucarachas” crediticias, el aumento de la inflación en Estados Unidos y la posibilidad de fallos en las proyecciones de ganancias de las empresas relacionadas con la Inteligencia Artificial. Por eso, los inversores creen que los bonos de menor duración son la mejor opción para el próximo año, “gracias a los balances consolidados de las empresas europeas y a las persistentes dificultades técnicas en la compra de fondos de vencimiento fijo”. No obstante, también son optimistas con los bonos de largo plazo dadas las expectativas moderadas de recortes de tipos del Banco Central Europeo.

Por sectores, los expertos ven riesgos bajistas para los bonos del sector de telecomunicaciones. En cambio, se muestran positivos con la deuda del sector financiero y automoción.

El Ibex ha superado los 17.000 puntos por primera vez en su historia, propulsado por la revalorización de la banca, que ya tiene un peso del 45% en el índice de referencia de la Bolsa española. La prolongación de esa escalada en 2026 depende, por tanto, de la evolución del sector financiero. Algunos analistas son escépticos. Los analistas de Bank of America apuntan en su informe de previsiones para 2026 que la Bolsa española podría caer un 9% respecto a la media de los parqués. “Esperamos que los bancos pasen de impulsar el índice a ser detractores, ante un posible aumento de las primas de riesgo y una caída de la rentabilidad de los bonos”. Goldman Sachs publicó este lunes una división de los parqués europeos en función del foco geográfico del negocio de las cotizadas. En España, ha creado dos listas, una con empresas más volcadas al mercado doméstico, y otra con mucha actividad internacional.

En la primera están CaixaBank, Redeia, Solaria, Sabadell, Repsol, Indra, Naturgy o Colonial. En la selección internacional figuran Amadeus, ACS, Ferrovial, Santander, Grifols, Santander, Cie, Puig, Inditex o Acciona, entre otros. Al margen de la concentración o diversificación geográfica, la composición sectorial de los dos equipos también marca una gran diferencia. Según Goldman, el peso en la lista internacional del sector financiero es de solo un 7%, frente a un 33% en la doméstica y el 45% del Ibex. Los valores industriales y de consumo dominan esa cesta de empresas.

IBEX35 durante el 2025.

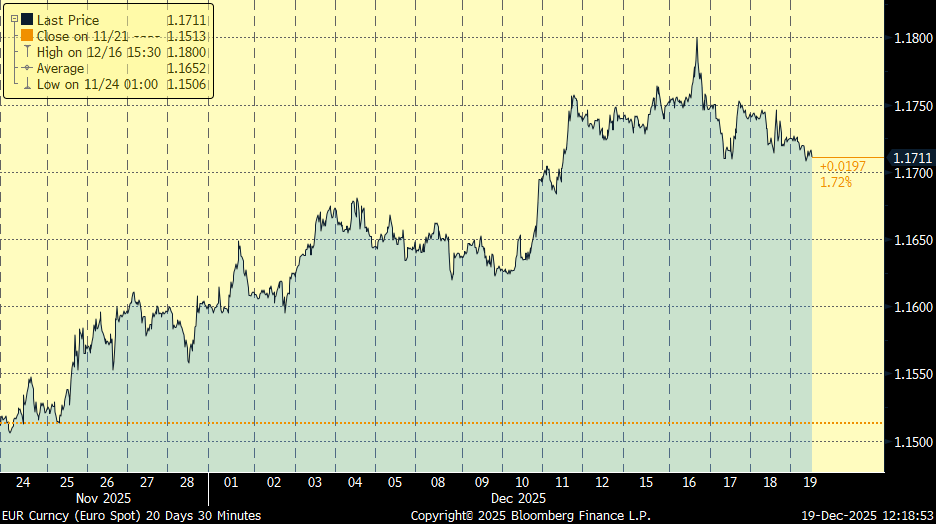

Hemos tenido mucha volatilidad en la divisa esta semana, la recuperación del dólar frente al euro en los últimos meses se ha visto cuestionada esta semana por las nuevas dudas sobre el ciclo económico en Estados Unidos, principalmente derivadas de la debilidad en el mercado laboral, y por unas declaraciones restrictivas de Schnabel, miembro del Consejo de Gobierno del BCE, que debilitaron al dólar hasta el punto de tocar niveles de 1,18 intradía de este martes. No obstante, la asimilación de las cifras de empleo, con varios puntos positivos, impulsó las compras de dólar, provocando un rebote que situó al dólar nuevamente a niveles de 1,17 dólares por euro.

Eurodólar último mes:

Importante esta semana:

Este miércoles Trump en su discurso navideño se enfocó en varios anuncios, anunció un “dividendo del guerrero” de 1.776 dólares a militares por Navidad, que afectará a 1,45 millones de americanos por un importe de 2.600 millones de dólares, el segundo anuncio fue que la economía de Estados Unidos se beneficiará en 2026 de una reforma más profunda del mercado de la vivienda, unos tipos hipotecarios más bajos y el recorte de impuestos y por último comunicó que anunciará próximamente un sustituto de Powell al frente de la Fed. Trump está considerando declarar una emergencia nacional relacionada con la vivienda, lo que apunta a una mayor intervención federal en un mercado tensionado por la falta de oferta y los elevados precios.

El martes conocimos el dato de empleo americano, la economía estadounidense creó 64.000 puestos de trabajo en el mes de noviembre, mejor de lo esperado por el consenso (50.000), aun así, el tono general sigue siendo débil y confirma que el dinamismo del empleo se ha reducido de manera clara respecto a años anteriores. La lectura de octubre fue excepcionalmente negativa, con una destrucción de 105.000 empleos, explicada casi en su totalidad por la caída del empleo federal. Esta contracción estuvo ligada al programa de “resignación diferida” impulsado por la administración Trump, que provocó la salida formal de muchos trabajadores de las nóminas públicas. Por sectores destacó el hecho de que el sector público drenó empleo (-5.000), mientras que el privado creó 69.000 puestos de trabajo, centrado principalmente en educación y sanidad (65.000). En cuanto a la tasa de paro, la misma se aceleró en dos décimas respecto a los datos de septiembre hasta el 4,5%, una décima por encima de lo esperado por el consenso y el nivel más alto en 4 años. Sin embargo, hay que tener en cuenta que la tasa de participación también se aceleró en una décima respecto al último dato disponible, alcanzando el 62,5%, lo que podría justificar parte de la subida de la tasa de paro. El repunte de la tasa de paro refleja no solo el menor ritmo de creación de empleo, sino también un aumento de los despidos y mayores dificultades para que los desempleados encuentren trabajo. En conjunto, la combinación de crecimiento débil del empleo y paro al alza refuerza la idea de un mercado laboral que pierde tracción. Se trata de un informe de empleo con un tono mixto con una creación neta de puestos de trabajo mejor de lo esperado, mientras que la tasa de paro aumenta de forma relevante reforzando la idea transmitida por Powell la semana pasada relativa a un mayor deterioro del mercado laboral.

Según la CNBC, la posible candidatura de Kevin Hassett para presidente de la Fed genera resistencias dentro del entorno cercano a Trump, no por su perfil técnico sino por el temor a que se le perciba excesivamente alineado con el presidente, lo que podría alimentar dudas sobre la independencia del banco central. Por otra parte, Miran dijo que permanecerá en su puesto más allá del final de su mandato en enero, hasta que se nombre un sustituto.

El Presidente de la Reserva Federal de Boston, Collins, señaló que su apoyo al último recorte de tipos fue una “decisión muy ajustada”, reflejando la creciente división interna en la Fed entre quienes priorizan el enfriamiento del mercado laboral y quienes temen una inflación todavía persistente. Por su parte, Williams, Presidente de la Reserva Federal de Nueva York, afirmó que la política monetaria está “bien posicionada” y que los tipos se sitúan ya cerca del nivel neutral, además, reiteró que el proceso desinflacionista será gradual y que la inflación no convergerá plenamente al objetivo del 2% hasta 2027, lo que refuerza la idea de un ciclo de recortes más lento y prudente.

La Unión Europea rechazó ayer un acuerdo para utilizar directamente los activos rusos congelados en apoyo a Ucrania, pero acordó conceder un préstamo de hasta 90.000 millones de euros para 2026-2027 financiado vía mercados de capitales. La emisión estará respaldada por el margen presupuestario de la UE excluyendo Chequia, Hungría y Eslovaquia. El préstamo comenzará en el segundo trimestre y la UE se reserva el derecho de reembolsarlo en el futuro utilizando activos rusos.

También ayer la presidenta de la Comisión Europea, Ursula von der Leyen, confirmó que la UE retrasa la firma del acuerdo comercial con Mercosur como consecuencia de bloqueos políticos internos y sensibilidades sectoriales.

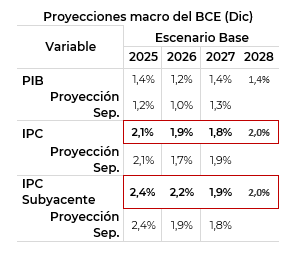

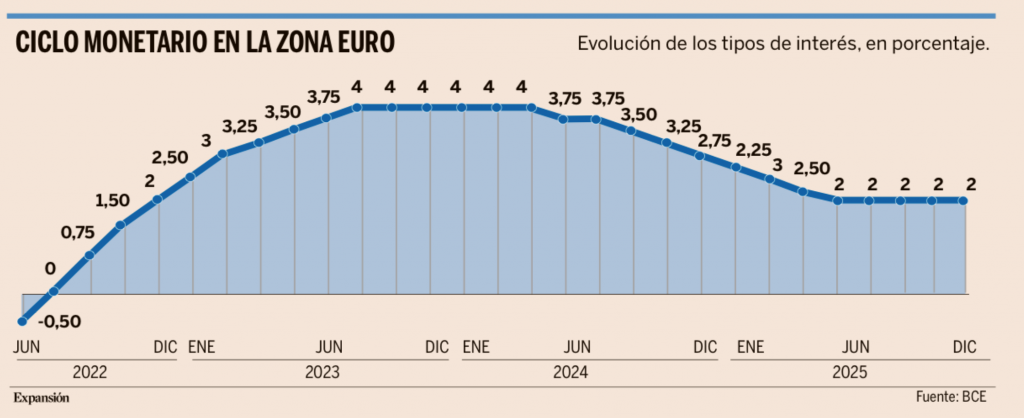

Ayer el Banco Central Europeo, como se esperaba, mantuvo los tipos de interés sin cambios y por unanimidad por cuarta reunión consecutiva.En la conferencia de prensa, Lagarde puso de manifiesto que también existe unanimidad en el enfoque depender de los datos macro (data dependent) del BCE y volvió a insistir que todas las opciones siguen encima de la mesa. Además, advirtió sobre los riesgos para la estabilidad financiera derivados de las valoraciones extremas en torno al ecosistema de la IA, por último, la presidenta no quiso pronunciarse sobre un candidato para su sucesión al frente del BCE. Las nuevas proyecciones macroeconómicas reflejan un escenario algo más favorable en materia de crecimiento, con revisiones al alza respecto a las previsiones de septiembre en todo el horizonte temporal analizado, siendo la demanda privada el principal motor de dicha mejora. En inflación, el BCE espera que vuelva al objetivo del 2% en 2028 tras situarse por debajo de ese nivel en los próximos dos años. Destaca la revisión al alza de las previsiones para 2026, tanto en la inflación general (del 1,7% al 1,9%) como en la subyacente (del 1,9% al 2,2%), revisión que Lagarde atribuyó principalmente a una mayor persistencia del componente de servicios en un contexto de sorpresas al alza en salarios. El mensaje del BCE refuerza la idea de un periodo prolongado de estabilidad de tipos, con las decisiones muy dependiente de los datos y sin una predisposición clara, por el momento, ni hacia subidas ni hacia bajadas, algo que también refleja el reducido riesgo de movimientos descontado actualmente por el mercado.

Fuente: Inverseguros.

El Banco de Inglaterra recortó los tipos 25 puntos básicos hasta 3,75%, también como esperaba el mercado, después de mantener tipos sin cambios en la reunión de noviembre, aunque ha sido una decisión algo más “hawkish” de lo esperado al mostrar la dificultad de bajadas adicionales sustanciales. La decisión ha puesto nuevamente de manifiesto la profunda división que existe dentro del seno del Banco de Inglaterra, con 5 votos a favor de bajarlos y 4 votos en contra ante las distintas previsiones sobre la evolución de la inflación. Que la balanza se haya inclinado a favor de un recorte de tipos se ha debido al cambio de opinión del Gobernador del Banco de Inglaterra Andrew Bailey (en la reunión de noviembre votó por un mantenimiento de los tipos) mientras que el resto de los miembros han mantenido su posición. De acuerdo con declaraciones de Bailey, los datos más recientes de inflación (IPC noviembre general +3,2% interanual frente al +3,6% de octubre, y +3,2% frente al +3,4% anterior de la tasa subyacente) muestran moderación de precios. A ello se suma que la debilidad de la economía aún persiste y hay que seguir vigilando el mercado laboral, con riesgo a la baja, por lo que ve margen para más recortes de tipos, aunque reconoce la dificultad de determinar el ritmo de más bajadas (la inflación aún no está totalmente controlada) y el margen de maniobra es cada vez menor al acercarse los tipos al nivel neutral. El mercado espera entre 1 y 2 recortes adicionales en 2026 hasta 3,25%-3,5%.

En Francia el ministro de Finanzas, Roland Lescure, criticó duramente la versión del presupuesto aprobada por el Senado, señalando que solo reduciría el déficit hasta el 5,3% del PIB, un nivel que calificó de “insuficiente” e “inaceptable”. Estas declaraciones ponen de relieve las tensiones internas en la política fiscal francesa y refuerzan las dudas del mercado sobre la capacidad del Gobierno para cumplir con una senda creíble de consolidación fiscal.

Continuando con el lío político francés, hoy se reunirán la Asamblea Nacional y el Senado para intentar llegar a un acuerdo sobre los Presupuestos Generales del 2026, que se votaría el 23 de Diciembre. La Cámara Alta aprobó el Proyecto de Ley de Financiación para 2026, pero con unas cifras de déficit excesivo, 5,3% del PIB frente a la previsión inicial de recortarlo hasta el 4,7% (compromiso con Bruselas), que deberá ser corregido por la Comisión Mixta (órgano temporal de 7 diputados + 7 senadores) para recortar los más de 10.000 millones de euros de exceso de gastos sobre ingresos. Un exceso que se debe en gran parte a la suspensión de la reforma de las pensiones de 2023 que el primer ministro Lecornu ha aceptado para contar con el apoyo de los Socialistas, pero también a que se ha suprimido el recargo previsto sobre los beneficios de las grandes empresas.

El martes en Europa conocimos datos de confianza de los empresarios (PMIs) que decepcionó al caer más de lo esperado en diciembre y señalar un menor dinamismo de cara al comienzo de 2026. El PMI composite preliminar de diciembre del conjunto de la UME descendió de forma significativa respecto al mes anterior, al pasar de 52,8 a 51,9, lo que supuso un resultado peor de lo esperado por el consenso (52,6 estimado) y un mínimo de los tres últimos meses. De esta forma, la referencia sigue siendo compatible con un escenario de crecimiento moderado de la actividad en la Zona Euro. Por geografías, la actividad en Alemania perdió dinamismo, con el PMI composite descendiendo de 52,4 a 51,5, lo que supone el ritmo de crecimiento más bajo desde el mes de agosto. Por su parte, en Francia, la actividad total prácticamente se estancó, con una referencia composite que pasó de 50,4 a 50,1

La Unión Europea flexibilizaba este martes los objetivos de emisiones para la industria automovilística, permitiendo a las empresas europeas seguir comercializando una pequeña proporción de los vehículos que no sean totalmente eléctricos más allá de 2035. Aun así, el sector deberá cumplir metas estrictas, para 2030, los fabricantes tendrán que reducir en un 55% las emisiones de CO₂ respecto a los niveles de 2021, y para 2035, en un 90%. Por tanto, esta medida modifica el objetivo inicial del 100% de reducción, que implicaba prohibir por completo la venta de motores de combustión, y lo sustituye por el 90% en cuestión, abriendo margen para que continúen los híbridos enchufables o vehículos de combustión de muy bajas emisiones. Ese 10% restante para acercarse a la neutralidad climática podrá compensarse mediante el uso de créditos verdes, es decir, la posibilidad de neutralizar parte de las emisiones mediante derechos sobrantes de otras industrias o países. La motivación principal de la UE para suavizar estos objetivos es la potencial pérdida de competitividad frente a China, cuyos fabricantes ofrecen vehículos eléctricos a costes inferiores, junto con la desaceleración de la demanda de modelos eléctricos en Europa, factores que amenazan la estabilidad del sector automotriz europeo.

Esta mañana se ha publicado la inflación en Japón confirmando que continúan las presiones inflacionistas. El IPC creció en noviembre a ritmos del +2,9% interanual una décima menos que en el mes previo, por su parte, también se moderó una décima la tasa subyacente al avanzar un +3%. Con este dato, la inflación en Japón acumula 44 meses consecutivos en niveles por encima del objetivo del Banco de Japón del 2%.

Feliz Navidad!