Espero que hayáis tenido una feliz entrada de año.

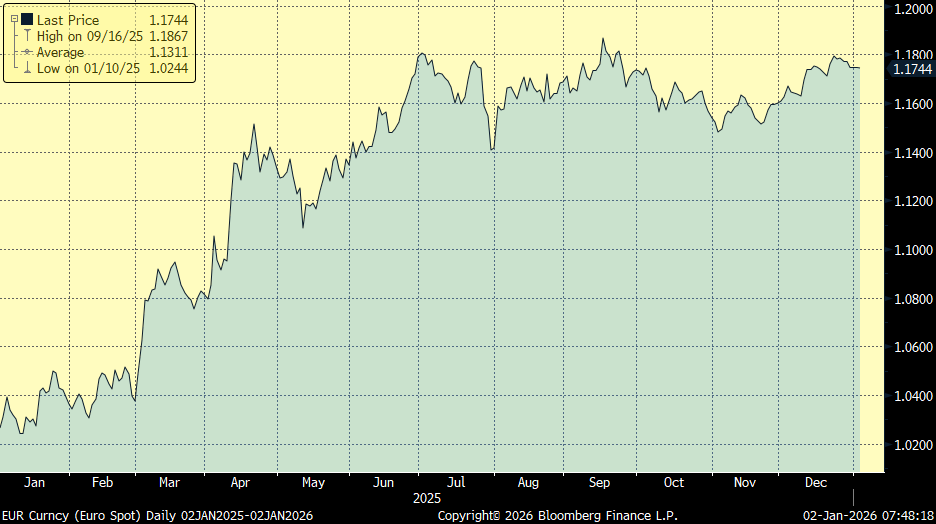

Terminado ya el 2025 lo más importante del año ha sido el inicio del segundo mandato de Donald Trump en Estados Unidos, en el que pretende que el país alcance una autonomía estratégica, Trump ha acelerado un giro estratégico que comenzó hace años, la autonomía estratégica es el nuevo principio organizador de la política económica estadounidense. El orden mundial posterior a la Segunda Guerra Mundial, liderado por los Estados Unidos ha sido desmantelado. En su lugar, Estados Unidos persigue un nuevo programa, comparado con el «Proyecto Manhattan», orientado a garantizar la autonomía en materiales esenciales y reconstruir la capacidad industrial. Iniciativas como la «Pax Silica» y la «Misión Génesis» son hitos de este cambio, que está impulsado por imperativos de seguridad nacional. El dólar ha sufrido en 2025 su caída anual más pronunciada desde 2017 respecto a una cesta internacional de divisas, y la mayoría de analistas predicen una mayor debilidad este año que empieza a medida que la Reserva Federal avanza con los recortes de los tipos de interés. El dólar pierde valor frente a una cesta de monedas después de que la guerra comercial de Donald Trump generara temores sobre la mayor economía del mundo y pusiera en duda el estatus tradicional del dólar como refugio para los inversores. Por el contrario, el euro ha tenido la mayor ganancia de las principales monedas frente al dólar, al subir un 13,44% hasta más de 1,17 dólares, un nivel alcanzado por última vez en 2021. El dólar cierra uno de los peores años en la historia de los tipos de cambio flotantes, según Deutsche Bank, haciendo referencia al más de medio siglo durante el cual los valores de las monedas han sido fijados por el mercado en lugar de estar vinculados al oro. La perspectiva de que la Fed vuelva a bajar los tipos en 2026 mientras otros bancos como el BCE los mantienen o los aumentan hará caer al dólar. El oro cierra el año en los 4.320 dólares por onza y con un alza del 64,5%, en su mejor ejercicio desde que se anotase un 126% en 1979. La bajada de los tipos de interés en Estados Unidos, la caída del dólar estadounidense, la incertidumbre que genera Trump en el mercado y las tensiones geopolíticas junto a las compras sostenidas de los bancos centrales y la fuerte demanda desde Asia impulsaron su cotización en 2025.

Eurodólar durante el 2025:

Cotización del precio de la onza de oro durante el 2025:

Para el 2026 parece que las compañías tecnológicas, que han liderados las rentabilidades de las Bolsas de los últimos años, podrían no seguir comportándose tan bien, ya que están pasando de un modelo de negocios con baja intensidad de capital a un modelo de negocio intensivo en capital. De cara a 2026 el gasto masivo de capital, estimado en unos 2 billones de dólares, necesario para la construcción tanto de centros de datos como de la infraestructura energética asociada para la inteligencia artificial elevará el coste del capital en Estados Unidos. Individualmente, las valoraciones de las grandes plataformas tecnológicas siguen siendo muy elevadas y descontando unos beneficios y unos márgenes difícilmente mantenibles.

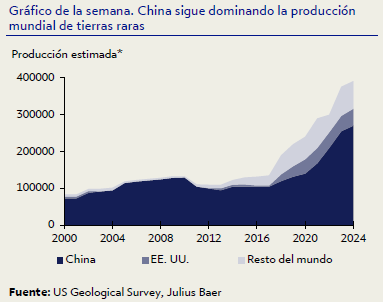

China domina la producción mundial de tierras raras:

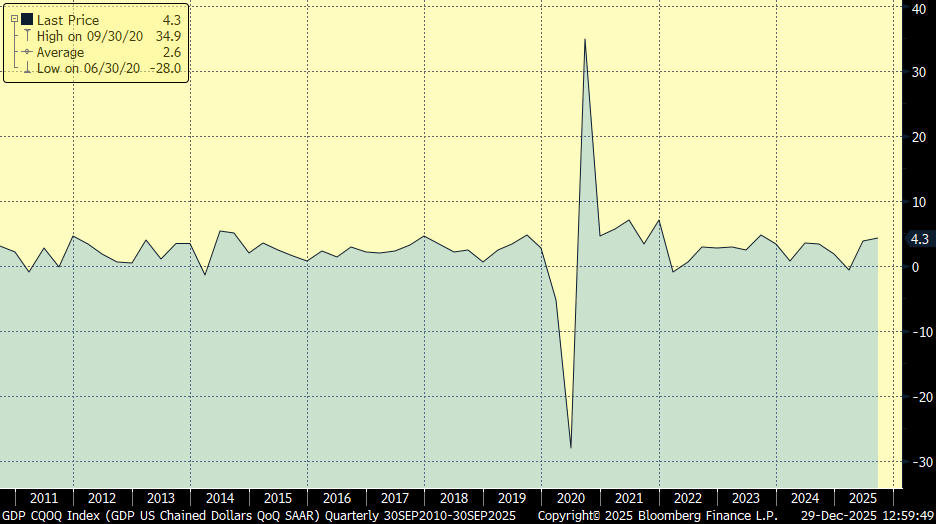

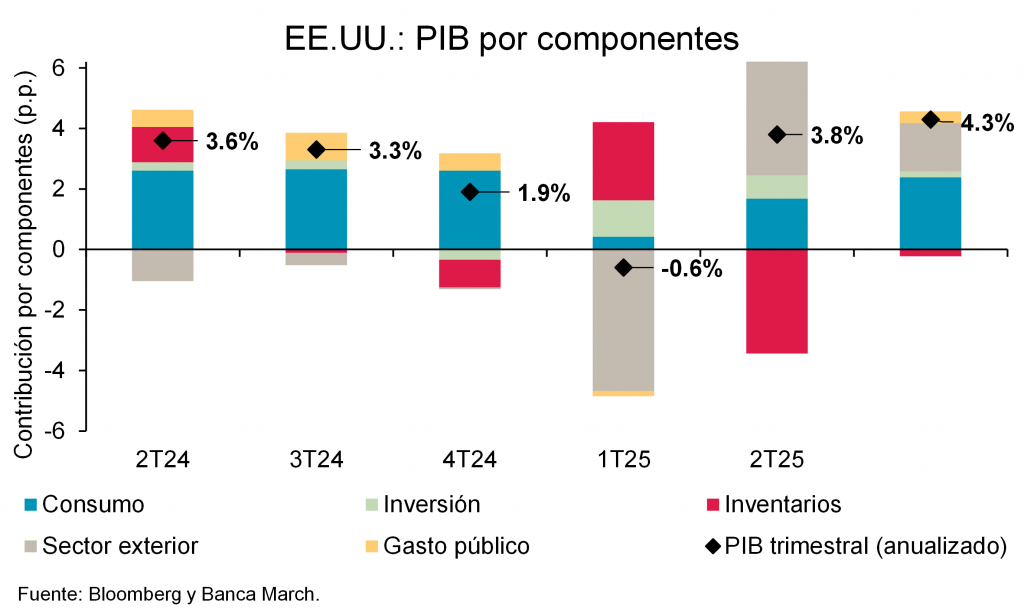

La semana pasada se publicó el dato de PIB americano del tercer trimestre del 2025, repuntando por encima de lo esperado, creciendo un +4,3% en términos anualizados frente al +3,3% esperado y al +3,8% anterior. Por componentes, sobresalió consumo privado (+2,6%), apoyado en un mercado laboral muy estable con una tasa de paro todavía próxima a mínimos históricos. Contribución positiva asimismo del sector exterior, con la tasa de exportaciones de bienes creciendo un +1,1% frente al retroceso del -3% de las importaciones a consecuencia de la política arancelaria de la administración Trump. Ligero retroceso en el caso de la inversión (-0,3%), aunque explicada por la variación de inventarios y destacando la inversión no residencial (+3,9%), producto de la creciente inversión en IA de las grandes corporaciones del país. Se trató de un dato positivo y que muestra la solidez del ciclo económico estadounidense, el crecimiento visto resta además incentivo y presión a la Fed para acometer agresivos recortes del precio oficial del dinero.

Crecimiento del PIB trimestral de Estados Unidos:

Esta semanala tecnológica Nvidia, principal diseñador de microchips de IA, ha comprado acciones de Intel por valor de 5.000 millones de dólares, según el documento presentado esta semana a la SEC ha adquirido 214,8 millones de acciones de Intel a un precio de 23,28 dólares, en una colocación privada tras contar la operación con el beneplácito de las autoridades reguladoras. Nvidia ya anunció en septiembre este precio dentro de un acuerdo considerado un importante salvavidas financiero para Intel tras años de errores y aumentos de la capacidad de producción con un alto consumo de capital que agotaron sus finanzas. Ambos grupos también pactaron en septiembre el lanzamiento de un proyecto conjunto para desarrollar productos para centros de datos y artículos informáticos de uso general. Esta inversión sucede a la planteada en agosto por la Administración Trump, que afirmó que compraría el 9,9% del capital de Intel por cerca de 8.900 millones de dólares para reforzar el valor de una de sus principales firmas de semiconductores y crear empleos tecnológicos. Dicha participación accionarial se financió con los 5.700 millones de dólares en subvenciones previamente otorgadas a Intel, pero aún no pagadas, que se concedieron en virtud de la Ley Chips y Ciencia estadounidense. Además, la compañía tecnológica estadounidense se embolsó 3.200 millones de dólares adicionales como parte del programa Secure Enclave. Esta inyección de 8.900 millones de dólares se sumó a los 2.200 millones de dólares en ayudas que Intel había recibido hasta entonces, elevando así la inversión estatal a un total de 11.100 millones de dólares.

Precio de las acciones de Intel en el 2025 (+84%):

En España el Ibex ha subido un 5,72% en diciembre, su mejor último mes del año desde 2016, y ha terminado 2025 en los 17.307,80 puntos, récord, tras subir el 49,27%, al cierre del 31 de diciembre. Muchos analistas estiran el rally del Ibex para 2026 hasta los 19.000 puntos (hoy cotiza a 17.398) en los casos más optimistas. Supone un alza del 9,77% respecto al cierre del año pasado. El consenso de analistas espera que siga el buen tono de la banca, aunque con subidas menos espectaculares, confía en las energéticas y que se sumen al festival alcista compañías del sector de Salud y otros rezagados. El índice español ha cerrado su mejor año desde 1993, cuando se disparó un 54,2% como consecuencia de la subida de los tipos de interés y de la devaluación de la peseta. Es la segunda mayor subida de la historia del índice. Por otro lado, el Ibex con dividendos ha subido un 55,33% en 2025. Las empresas del Ibex han aumentado su capitalización bursátil en 329.786 millones de euros y cierran el ejercicio con un valor conjunto de más de un billón de euros (1,0698 billones). Inditex, Santander, Iberdrola y BBVA encabezan el ránking con un valor en Bolsa de entre 115.554 y 175.592 millones. Sólo estas cuatro compañías han sumado cerca de 203.000 millones de capitalización desde enero del 2025. Las compras han calado en 29 de los 35 valores del Ibex, y 21 compañías han marcado cotas históricas. Destaca Indra, que ha subido un 184,19% y cierra con una capitalización bursátil de 8.575 millones de euros siendo el mejor valor del Ibex. Es el tercer mejor año de su historia en Bolsa y mantiene la confianza de algunas firmas de inversión que creen que seguirá beneficiándose del incremento de los contratos de Defensa con el Gobierno español. También los bancos españoles, que han registrado subidas históricas de entre el 79,28% de Banco Sabadell y el 125,56% de Santander. Los bancos españoles suben desde 2021 un 366%, de media. Sabadell está en cabeza con un 850%. El rally de cinco años se inició tras levantar el Banco Central Europeo (BCE) las restricciones al pago de dividendos que impuso por el coronavirus y continuó gracias al incremento de los tipos de interés, que disparó sus márgenes y rentabilidad hasta conseguir resultados récord. Estas cifras y una política de retribución a los accionistas histórica, vía dividendos y recompras de acciones, han disparado el atractivo del sector. El sector energético ha sido otro pilar para el Ibex 35, con Solaria subiendo el 132,25%. Más allá del Ibex, cinco valores cierran el año con una revalorización superior al 100%. Es el caso de Grenergy, Nextil, Técnicas Reunidas, Dia y Oryzon. Sólo seis de los 35 valores del Ibex terminaron 2025 en negativo. Puig, Telefónica y Cellnex se han dejado más del 10% de su valor.

El resto de grandes índices ha cerrado 2025 con un alza de entre el 31,47% del Ftse Mib italiano (su mejor registro desde 1998) y el 10,42% del Cac francés. Este último ha sufrido un año de inestabilidad política que ha llevado a los inversores a hacer caja con las empresas galas. El Dax alemán subió un 23%, el mejor año desde 2019, gracias a compañías de Defensa como Rheinmetall, que subió el 154%. Le sigue el Ftse 100 británico, que avanza más del 21,51%, el mejor dato desde 2009. El Euro Stoxx 50 se anota un 18,29% con el impulso de los valores de Defensa, de energía y de los bancos. Wall Street cierra con una subida del 20,36% del Nasdaq, en un año marcado por las inversiones en inteligencia artificial y los 7 magníficos al alza. Alphabet sube más del 65%, Nvidia supera el 38% y el rezagado es Amazon con un 5,21%.

Importante esta semana:

Esta ha sido una semana sin referencias de primera línea y los mercados han operado a medio gas dado que el miércoles abrieron media jornada y permanecieron cerrados el jueves casi todos los mercados.

Esta semana lo que hemos tenido ha sido mucho movimiento geopolítico, después de que Trump reflejara el lunes los avances en las conversaciones de paz sobre Ucrania, Putin no tardó, como en otras ocasiones, en rebajar las expectativas sobre un acuerdo definitivo. El mismo lunes Trump también lanzó un mensaje de apoyo a Israel en su reunión con Netanyahu al amenazar a Irán con no reanudar su programa nuclear y a advertir a Hamás que le queda poco tiempo para desarmarse. Trump también confirmó que la CIA llevó a cabo los primeros ataques terrestres en Venezuela en Nochebuena al utilizar drones contra instalaciones utilizadas para fletar barcos con droga con destino a Estados Unidos.

Este martes se publicaron las Actas de la Fed que no sorprendieron y como en las de octubre volvieron a reflejar una elevada división entre sus miembros de cara a la próxima decisión de tipos. No obstante, se desprende cierto sesgo dovish con una ligera mayoría de miembros todavía a favor de recortes de tipos de interés si la inflación sigue moderándose a medida que se vaya diluyendo el impacto de los aranceles con un mercado laboral que muestra claros síntomas de debilidad. A pesar de lo anterior, el tono de cautela sigue presente también por los riesgos a que el escenario de una inflación por encima del objetivo se prolongue más de lo esperado. Se destaca que el hecho de reiniciar las compras de letras del Tesoro sería sólo para asegurar una amplia liquidez en el mercado de repos.

En China conocimos esta semana unos buenos datos de PMIs de diciembre superando las previsiones. PMI manufacturero 50,1 por encima del 49 esperado y del 49,2 anterior, PMI de servicios 50,2 también mejor que el 49,7 esperado y que el 49,5 anterior y PMI compuesto 50,7 frente al 49,7 anterior. El componente manufacturero del PMI RatingDog (no oficial) del mismo mes también superó previsiones, hasta 50,1 frente al 49,7 esperado y 49,9 anterior.

En España este martes se publicaron datos de inflación, el IPC de diciembre (preliminar) subió un +2,9% interanual frente al +2,8% esperado y +3,0% anterior. El IPC Subyacente +2,6% interanual también por encima del 2,5% esperado y repitiendo el 2,6% anterior. En términos intermensuales +0,3% mensual frente al 0,3% esperado y desde +0,2% anterior, es un dato negativo, al moderarse la inflación menos de lo esperado, tanto en el dato general como en el subyacente.

Perspectivas 2026: IA y Defensa como motores, riesgo en las finanzas públicas. Daniel Rodríguez Asensio.

Finaliza 2025. Un año dominado por la palabra incertidumbre, en el que las economías más importantes del planeta han evolucionado mejor de lo previsto. Acaba, además, con unas mejores perspectivas de las inicialmente previstas en materia geopolítica: Las relaciones comerciales entre Estados Unidos y China se han estabilizado, los focos de inestabilidad geopolítica en Europa del Este y Oriente Medio ya están descontados y las perspectivas son positivas, y no se observan señales generalizadas de estrés financiero en los principales mercados.

Comienza 2026, por lo tanto, con una notable diferencia con respecto al año pasado: Se sustituye la palabra incertidumbre por estabilidad, y el foco de análisis estará puesto en 1) evolución de las grandes tecnológicas norteamericanas de la IA; 2) evolución de la inflación y su impacto en las decisiones de los bancos centrales, y 3) cambios en la cúpula directiva de la Reserva Federal y el Banco Central Europeo.

El escenario base para el año que entra es el siguiente: Crecimiento moderado, con una tasa de crecimiento global del 2,9% para 2026, 4 décimas menos que este año, la inteligencia artificial y el impulso del sector defensa serán las principales palancas de crecimiento, una inflación que superará, por norma general, el 2% objetivo de los bancos centrales aunque estará en entornos de moderación, y una menor influencia negativa de los shocks geopolíticos que venimos arrastrando en los últimos años (conflictos bélicos y guerra comercial entre Estados Unidos y China, fundamentalmente).

En cuanto a los tipos de interés, la evolución prevista para los distintos bancos centrales será divergente pero la tónica general será la estabilización en torno a los niveles actuales. Ni las tasas de crecimiento, ni los mercados ni los niveles de apalancamiento permiten unas subidas notables, pero la inflación tampoco permite dibujar un escenario claro de reducciones de tipos de interés.

El foco de los mercados, por lo tanto, continuará puesto en la renta variable, donde las empresas de contenido tecnológico seguirán teniendo un peso relevante, y en activos con colaterales físicos tangibles, donde el oro continúa emergiendo como activo refugio por excelencia, las materias primas vuelven al tablero de los inversores y los modelos de negocio tradicionales que no estén apalancados también tendrán recorrido al alza.

Es previsible algún momento de elevada volatilidad en los mercados derivada de algún tipo de perturbación transitoria. Pero a cierre de este comentario nada hace prever un shock financiero de ningún tipo que provoque un cambio de tendencia.

No prevemos shocks negativos en las economías emergentes con mayor peso sobre la estabilidad financiera internacional, por lo que los riesgos más importantes vendrán derivados de: 1) inestabilidad política por el elevado endeudamiento de algunos de los Estados más importantes del mundo en un contexto de incremento del coste de financiación; 2) riesgos de mercado por el mayor peso de la financiación alternativa frente al sistema bancario tradicional; 3) resurgimiento de tensiones geopolíticas entre China y Estados Unidos.

En este contexto general, es importante analizar las regiones más importantes de la economía global para captar las diferencias y entender sus dinámicas más importantes.

El próximo gobernador de la Fed es clave para Estados Unidos

La economía de Estados Unidos está inmersa en un proceso de desaceleración leve, aunque con tasas de crecimiento notablemente superiores a la Unión Europea. Las previsiones de la OCDE arrojan un crecimiento del 1,7% para el 2026, 3 décimas menos que este año. El principal impulso del sector privado viene por la inversión en centros de datos (IA), que en este 2025 ya está aportando 2,2 puntos porcentuales al crecimiento. A la hora de evaluar la evolución de la economía más importante del mundo, es importante tener en cuenta varios planos:

En primer lugar, por el lado de la demanda, vemos un impulso ligeramente superior al del año pasado. La tasa de crecimiento de las ventas minoristas oscila en torno al 3%-5% interanual, la confianza empresarial también está por encima de los niveles del año pasado, y la tasa de ahorro de los hogares se mantiene estable en torno al 4,7% de la renta disponible.

Por otro lado, el mercado de trabajo mantiene su fortaleza a pesar de los efectos del cierre gubernamental hasta hace unas semanas. Es cierto que la tasa de paro ha subido ligeramente hasta 4,6%. Pero también es cierto que este fenómeno se ha producido como consecuencia de la pérdida de 162.000 puestos de trabajo en el gobierno federal, que han sido compensados solamente parcialmente por el sector privado. La generación de empleo en el sector privado supera a las 750.000 personas en el acumulado hasta noviembre, lo cual supone un ligero descenso con respecto al mismo período de 2024 pero continúa siendo una buena cifra.

En cuanto a los indicadores adelantados, cabe señalar que la inversión extranjera ha anotado el mejor segundo trimestre de los últimos 10 años, el índice compuesto elaborado por S&P está por encima de los 50 puntos básicos, y el indicador adelantado de la OCDE también está por encima de los 100 puntos que supone la media histórica.

Hay dos elementos a monitorizar para Estados Unidos el año que viene. El primero es la evolución de las empresas tecnológicas cotizadas y la inflación. En el primer caso, por el efecto arrastre hacia la estabilidad financiera internacional y hacia la salud financiera de los hogares norteamericanos. En el segundo, porque la inflación es uno de los indicadores más importantes para determinar la política monetaria de la Fed.

Actualmente la inflación está en el 3% en Estados Unidos, lo cual supone en torno a un punto por encima del objetivo que guía la política monetaria de la Fed. Es por todos sabidos que el presidente del Gobierno de Estados Unidos quiere una nueva política monetaria acomodaticia para impulsar definitivamente la economía norteamericana, pero dada la estabilidad macroeconómica y la imposibilidad de controlar la inflación al 2% es difícilmente justificable.

En 2026 se producirá un cambio en la presidencia de la Fed y la nueva persona que ostente esa responsabilidad será clave en la evolución de la política monetaria del mundo. El dilema es claro: Impulsar la actividad económica vía tipos de interés a riesgo de un incremento de la inflación, o mantener herramientas de política monetaria listas para actuar si la situación financiera se complica a costa de una desaceleración de la economía norteamericana.

Lo que parece evidente es que la política comercial del Gobierno Federal de Estados Unidos ha entrado en un proceso de estabilización y, salvo algún episodio aislado y sin consecuencias sistémicas, no es previsible movimientos bruscos en los aranceles ni ningún otro instrumento.

Europa: estancamiento secular, inversión pública como único motor de crecimiento

La Unión Europea está inmersa en un estancamiento secular del que, por el momento, no se conoce salida. Las previsiones de crecimiento para el año que viene son de un exiguo 1,7% según la OCDE. Alemania y Francia crecerán en torno al 1%, e Italia lo hará un 0,7%, según la OCDE. Estas cifras son especialmente preocupantes si tenemos en cuenta que se producen en el contexto de la mayor inversión pública de la historia de la UE y con tipos de interés en el entorno del 2%, es decir, con políticas altamente acomodaticias.

Lo que debemos esperar para el año que viene continúa por el mismo camino. La leve mejora de Alemania vendrá impulsada por el plan de impulso al sector defensa que se acordó en el seno de la OTAN.

Esto, junto con los planes de estímulo fiscal que ha ido aprobando, por ejemplo, el Gobierno de Alemania a lo largo de 2025, conllevarán inversiones de 120.000 millones de euros en 2026 destinadas a transporte, energía, digitalización y edificaciones públicas, además del citado gasto en defensa. Y serán los responsables fundamentales de la ligera mejoría económica de este país para el año que viene.

Al contrario de lo que ocurre con Estados Unidos, en la Unión Europea no se prevé un impulso económico relevante como consecuencia de la apuesta por los centros de datos ni la inteligencia artificial. Los indicadores tanto de evolución de la oferta como de la demanda permanecen en niveles estables en niveles de crecimiento reducidos. Los indicadores adelantados, como es el caso de la confianza empresarial, llevan registrando cifras negativas desde el año 2023 y en niveles de 2020, en plena pandemia.

Para 2026 debemos seguir muy de cerca la sostenibilidad de las finanzas públicas en los países de la Unión Europea. En un contexto de incremento de la rentabilidad exigida a los bonos, y con los límites al déficit impuestos desde la UE a los países miembros ya en marcha, podríamos ver situaciones de inestabilidad política o movimientos de carácter social que dificulten la implementación de reformas. Ya en 2025 hemos seguido de cerca lo ocurrido en Francia y pensamos que, aunque no a la misma escala, podríamos ver situaciones de tensión en otras economías altamente endeudadas como es el caso de Italia, cuyo endeudamiento está en torno al 140% del PIB. En principio no hay elecciones previstas para ninguna de las grandes economías de la zona Euro.

En cuanto a la inflación, la debilidad económica en la Eurozona está provocando una tensión en los niveles de precios ligeramente inferior a la observada en Estados Unidos. La inflación está en el 2,5%, y los indicadores que inciden sobre ella (inflación del sector manufacturero, precios energéticos, etcétera) permanecen estables, por lo que no tenemos motivo para pensar en un repunte relevante de los precios. En cuanto al tipo de cambio, el Euro se ha apreciado notablemente contra el dólar en 2025 y, dada la mejor evolución relativa de Estados Unidos con respecto a Europa, lo previsible es que se mantenga en niveles similares a los actuales. No vemos tampoco presiones inflacionistas por la vía del tipo de cambio.

La inflación subyacente, por su parte, está evolucionando ligeramente peor que la general, aunque pensamos que no con la fuerza suficiente como para que el BCE baje los tipos. Nuestro escenario base para 2026 es el mantenimiento de tipos de interés en la zona Euro, e incluso algún ligero incremento conforme avance el año si la evolución económica es mejor de la inicialmente prevista.

América Latina y Caribe: ‘commodities’ como viento de cola en un entorno de desequilibrios estructurales

Las economías de América Latina y Caribe tampoco son ajenas a los grandes movimientos mundiales que hemos venido recogiendo anteriormente. Las perspectivas de crecimiento económico según CEPAL para 2026 son del 2,3%, lo cual supone 1 décima menos que en 2025. O, dicho de otra manera: estabilidad aunque en niveles de crecimiento muy bajos para el caso de economías emergentes.

Los desequilibrios estructurales que arrastran estos países, por lo general, permanecerán en 2026. Si bien es cierto que, por lo general, los déficit públicos entra en un contexto de ligero descenso, seguimos hablando de niveles del 3% (como es el caso de Brasil, México o Perú) hasta el 6% de Colombia. Esto, junto con un endeudamiento elevado, divisas débiles y una ausencia de prestamistas de última instancia relevantes a nivel internacional hacen que estas economías sean las más vulnerables ante cualquier shock de carácter financiero y actúen de early warning ante un deterioro de la situación.

En cualquier caso, en un contexto de estabilidad o bajada de tipos de interés en Estados Unidos, las perspectivas financieras son positivas para la mayoría de países latinoamericanos. Igualmente, una apuesta por las materias primas será un viento de cola que podría provocar suponer un escenario optimista para el año que viene.

En el lado contrario, debemos tener en cuenta el efecto que la política comercial de Estados Unidos va a seguir ejerciendo sobre el sector exterior de la mayor parte de las economías latinoamericanas (especialmente México). Si bien es cierto que la demanda interna podría verse beneficiada por una estabilización de la inflación (salvo en Venezuela) y por un contexto internacional favorable, la baja competitividad y una reducida exposición a inversiones internacionales hacen que las perspectivas continúen siendo débiles para la mayor parte de economías.

Al igual que ocurre con las economías desarrolladas, prevemos para 2026 un crecimiento estable pero débil aunque las perspectivas son ligeramente al alza.

China y economías asiáticas: la otra cara de la moneda

Las economías asiáticas, especialmente China, han resistido mejor de lo previsto a la situación e incertidumbre que hemos vivido en 2025. Cabe destacar dos situaciones muy distintas entre sí como relevantes desde el punto de vista de la estabilidad económico-financiera internacional.

La primera es China. Una economía altamente intervenida desde el sector público, cuyos niveles de crecimiento son los más elevados dentro de los países más relevantes del mundo, pero inferiores a los previstos por parte de su gobierno. Esto, junto con una inflación muy baja (0,7% en noviembre) provoca una política monetaria expansiva por parte del Banco Central de China, siendo el único que prevemos que continúe incrementando el tamaño de su balance y reduciendo los tipos de interés.

Desde el punto de vista de la demanda interna es previsible que la debilidad continúe en 2025, e incluso se vea acentuada por la estabilidad geopolítica internacional. Debemos recordar que China fue el país más beneficiado por el conflicto bélico entre Rusia y Ucrania. Esto, sin embargo, no impide una mejor evolución de su sector exterior como consecuencia de la normalización de sus relaciones comerciales con Estados Unidos junto con el impulso al comercio con países más cercanos.

La clave para China en 2026 será su posición en torno a la inteligencia artificial y a materiales clave, como los semiconductores. Esta es, sin duda, una batalla geopolítica relevante que podría suponer riesgos económicos a la baja en el corto plazo.

Y el segundo país que debemos seguir en 2026 en Japón, y más concretamente su situación financiera. Debemos recordar que Japón es una de las economías más endeudadas del planeta, y que la nueva Primera Ministra ha presentado un plan de expansión fiscal ambicioso, con un paquete de gasto público relevante. Esto está añadiendo presión a sus finanzas públicas, llevándolas incluso a situaciones de tensión financiera en las subastas a muy largo plazo.

No debemos prever un cambio en la política monetaria del Banco Central de Japón, por lo que suceda en los mercados financieros de este país puede ser la antesala de lo que podríamos ver en otras economías desarrolladas y altamente endeudadas en el medio y largo plazo.

Dudas sobre la política económica «progresista».MIGUEL ÁNGEL GARCÍA DÍAZ. Profesor de Economía Aplicada en la Universidad Rey Juan Carlos e investigador asociado de Fedea.

A PUNTO de finalizar el presente año, merece la pena realizar un breve repaso de la evolución de la economía española desde 2018. Las principales variables macro presentan un buen desempeño, a pesar de haber soportado circunstancias adversas como el Covid-19 y el brote inflacionista provocado por la invasión rusa de Ucrania. El PIB ha aumentado el 13,1% real y el empleo ha crecido en tres millones de personas (+17,3% a tiempo completo en Contabilidad Nacional). Estas cifras muestran una economía de mayor dimensión y con menor tasa de desempleo (-4,6 puntos), a pesar de haber aumentado significativamente la población activa por la llegada de inmigrantes.

La valoración de estos datos no puede ser otra que favorable, la economía española es capaz de producir más y hay más personas que trabajan. Al éxito se podría añadir el positivo saldo de la balanza de pagos, que, aunque con peores datos en el presente ejercicio, ha mantenido un elevado superávit con un muy importante paso al frente de los servicios no turísticos, que contienen un valor añadido superior a los turísticos y lo trasladan en empleos de más calidad y mejor remunerados.

El resultado cambia bastante cuando se analiza el PIB por habitante, una aproximación a la renta bruta media por persona con un aumento más reducido (+5,8% en el periodo). El salario promedio bruto ha crecido todavía en una menor medida (+0,3% real). Para llegar a la cantidad que reciben los trabajadores asalariados hay que descontar el pago de las cotizaciones sociales a cargo del trabajador (que han aumentado por aplicación del MEI) y, sobre todo, el efecto de la progresividad en frío del IRPF al no actualizar con la inflación los tramos de la tarifa y las deducciones (tipo medio de 12,7% a 14,4% hasta 2024). El resultado es una reducción del salario neto promedio de -3,2 puntos medido en términos reales.

Una pérdida de poder adquisitivo que se ve multiplicada para muchas personas por el fuerte aumento del precio de la vivienda, tanto en propiedad como en alquiler. Aumento en el precio al que no ha sido ajena una política pública que, lejos de buscar soluciones para aumentar la oferta, ha elegido proteger a los inquilinos estableciendo precios máximos (insiders) y perjudicando a los que los que están fuera del mercado (outsiders) al provocar una reducción de la oferta a medio plazo.

A diferencia del promedio, la evolución ha sido favorable para quienes perciben el SMI por la mejora sensible de su cuantía, exenta de tributación en el IRPF, si bien hay que asumir como contrapartida sus consecuencias negativas sobre el empleo total y muy posiblemente sobre la evolución (a la baja) del salario del resto de los trabajadores, al ser difícil que las empresas aumenten su coste laboral si no hay mejoras en la productividad. El otro grupo favorecido ha sido el de pensionistas, que han visto mejorar su pensión media neta real casi el 13% desde 2018, frente a una pérdida de -3,2 puntos de los asalariados.

Estas distintas evoluciones por grupos han estado acompañadas de una muy pobre evolución de la productividad por ocupado a tiempo completo, que en el mejor de los casos se ha mantenido estable, y de la productividad por hora, que apenas se ha incrementado un 0,3% anual en promedio.

A falta de los datos finales de 2025, el saldo del sector público se va a mantener más o menos igual que en 2018 con un déficit en torno al 2,7% del PIB, aunque el actual se logra en una situación de crecimiento de la economía por encima de su posición de equilibrio (output gap) y, por tanto, es factible pensar que el déficit estructural es superior. Los ingresos habían aumentado en 3,2 puntos de PIB y el gasto, en 3,8 puntos de PIB hasta 2024. En los primeros, los impuestos directos han incrementado su recaudación en 1,6 puntos de PIB (una parte gracias a la no actualización del IRPF), las cotizaciones sociales en 0,9 puntos de PIB (en su mayor parte coste laboral para la empresa) y el capítulo de otros, donde se ubican los fondos de la Unión Europea, en 1,4 puntos de PIB. La localización de la mayor recaudación no permite pensar que sean los ricos los que está asumiendo la superior carga, sino la mayor parte de la población con salario por encima del Salario Mínimo Interprofesional, es decir, lo que antes se denominaba clase media. Además, con ese patrón fiscal las empresas han visto aumentar el coste laboral a través de la cotización social del empleador, que añadir al aumento del SMI.

El desglose en el capítulo de gastos muestra que la mitad del aumento se ha dirigido a protección social (1,9 puntos de PIB) y, dentro de éste, el 50% a pensiones (un punto de PIB): es decir, el gasto en pensiones explica la cuarta parte del aumento del gasto público en el periodo 2018-2024. El gasto en salud explica casi el 15% del aumento del gasto y un porcentaje similar se ha dirigido a los capítulos de transporte y comunicaciones.

Surge la pregunta sobre qué sucederá en el futuro próximo cuando con una deuda pública del 103% del PIB, la evolución del PIB español se ajuste a su potencial (en torno al 1,5% anual), desaparezcan los fondos europeos, el gasto en pensiones continúe su crecimiento gracias a la última reforma (un mínimo de 3,5 puntos de PIB hasta 2050) y haya que aumentar los recursos de defensa. Es cierto que todavía existe algún margen de presión fiscal respecto al promedio de la Zona Euro (tres puntos de PIB), pero la mayor parte de la diferencia se localiza en la cotización del trabajador (2,7 puntos de PIB). Mantener la estrategia de no actualizar el IRPF es una opción legitima, pero penaliza más en número de afectados a los tramos de renta no demasiado elevados y hay que cumplir con las reglas fiscales europeas (déficit máximo del 1,5% del PIB)

En definitiva, en una economía con serios problemas de mejora de la productividad y, por tanto, de capacidad de crear más renta para distribuir entre trabajadores y empresas, los datos muestran una política económica que propicia una redistribución de renta desde la clase media asalariada hacia quienes perciben menos del SMI y los pensionistas. No es de extrañar que esta parte de la población, no pequeña, esté bastante enfadada y no perciba las bondades de la buena marcha de la economía a nivel macro.

TODO ello en un contexto de fuerte aumento de la población apoyado en la llegada de inmigrantes para desempeñar las ocupaciones vacantes, que aviva las tensiones sobre la vivienda y la sanidad, al no haber sido planificada su llegada y el consecuente aumento de las políticas para cubrir las nuevas necesidades.

Riesgos evidentes y mayúsculos a los que sumar las negativas consecuencias de una posible ampliación a Cataluña del concierto vasco y navarro bajo el nombre de régimen singular, que conllevaría la pérdida de fondos de la caja común del Estado para las políticas de nivelación en las comunidades autónomas de menor renta, que les permite alcanzar prestaciones estándar en sanidad, educación y servicios sociales. Un modelo tan solidario que hace que el resto de España les pague a estos territorios más ricos su abultado déficit en pensiones.

Esta política económica ha estado acompañada de una severa pérdida de solidez institucional por las decisiones que afectan a la división de poderes y a la pérdida de independencia de organismos que deberían serlo. La fotografía descrita genera muchas dudas para calificar de progresista la política económica puesta en práctica por los sucesivos gobiernos de coalición de los partidos de izquierda.

Por qué el poder adquisitivo es un problema para Trump. Michael R. Strain. Director de Estudios de Política Económica en el Instituto Estadounidense de la Empresa y autor de ‘The American Dream Is Not Dead (But Populism Could Kill It)’ (Templeton Press, 2020).

En un mitin reciente convocado para alabar sus políticas económicas, el presidente estadounidense Donald Trump sugirió que la creciente preocupación de los votantes respecto del poder de compra es un “engaño” fabricado por el Partido Demócrata. Aunque después trató de aclarar lo dicho, no dejó de negar el problema: “Estamos teniendo una bajada tremenda de precios, desde los precios más altos de la historia de nuestro país”. Y cuando en otra ocasión se le pidió ponerle calificación a la economía estadounidense, se dio a sí mismo un “A+++++”.

El pueblo estadounidense no está de acuerdo; de hecho, está preocupado, y con razón, por el poder de compra. Pero la avalancha de comentarios y análisis sobre el tema ha tenido más intensidad que claridad. Para comprender mejor los motivos de las preocupaciones de la gente, me parece útil dividirlas en tres elementos distintos.

El primero es el nivel general de precios de consumo, que está casi un 25% por encima del de hace cinco años. Es un aumento enorme en un lapso pequeño, y genera un golpe psicológico que los consumidores tardarán años en internalizar. En este caso, Trump tiene razón al echar gran parte de la culpa a su predecesor Joe Biden. Según mis cálculos, la ley de estímulo que este promulgó en 2021, por un valor de 1,9 billones de dólares, añadió unos tres puntos porcentuales a la tasa de inflación subyacente de ese año.

El segundo elemento es la inflación de precios de consumo: el ritmo al que varía el nivel general de precios. En septiembre el índice general registró un 3% de aumento interanual, lo que sitúa la tasa de inflación media mensual desde que Trump asumió el cargo en 2,9 %. Se ve que es lo bastante rápido como para que la gente lo note.

La responsabilidad por obtener una inflación de precios de consumo baja y estable es de la Reserva Federal de los Estados Unidos, pero Trump tiene parte de la culpa, como resultado de su política arancelaria. En septiembre, el café registraba un aumento interanual del 19%; para las bananas, la carne y los zumos congelados, los aumentos eran 7%, 15% y 10%, respectivamente. Son precios que la gente ve, y en la práctica Trump admitió la responsabilidad parcial de sus aranceles, cuando los retiró previamente. (Me centro en los precios de septiembre porque después de eso hay que tener en cuenta el efecto del cierre de la administración en octubre, algo que los economistas todavía están analizando. Pero aun con los datos más recientes, las conclusiones cualitativas son las mismas).

El tercer elemento comprende una serie de servicios que en general se consideran importantes para una familia de clase media: cuidado infantil, vivienda, atención de la salud y educación superior. Si bien es cierto que los dos partidos no han tomado esta cuestión con la seriedad que se merece, también es cierto que no ha sido una alta prioridad de Trump durante sus cinco años en la Casa Blanca.

¿Qué puede hacer Trump para dar respuesta a las preocupaciones de los estadounidenses en lo referido al poder de compra? Una respuesta bastante evidente, para empezar, sería retirar la mayoría de los aranceles que aún mantiene.

Es verdad que hay un debate legítimo sobre lo que debe hacer la política comercial estadounidense en relación con ciertos productos que son cruciales para la seguridad nacional o la resiliencia económica y cuyas cadenas de suministro pasan por países con los que Estados Unidos mantiene una relación cada vez más confrontativa, como China. Pero esto se corresponde con una fracción pequeña de los bienes arancelados por Trump. Elimínense los gravámenes a las importaciones y los precios de muchos productos bajarán.

Pero como la economía también experimenta presiones inflacionarias procedentes de otras fuentes, reducir los aranceles no bastará para volver al objetivo de inflación del 2% de la Fed. Otro factor que mantiene un índice más alto (y que puede ser todavía más importante en 2026) es la percepción de que Trump quiere una Fed supeditada a sus mandatos.

Si los inversores, las empresas y los hogares llegaran a considerar que la Fed va a estimular la demanda económica con tipos de interés bajos para amoldarse a los objetivos políticos inmediatos del presidente, eso ejercerá una presión al alza sobre los precios actuales, ya que las empresas intentarán adelantarse a la inflación futura. Y dada la preocupación de muchos estadounidenses por el poder de compra, redunda en interés directo de Trump garantizar que la Fed se perciba como una institución libre de influencias políticas (sobre todo, las suyas).

Sin prestar atención

Finalmente, Trump debería reconocer que ha sido presidente por un total de cinco años sin prestar la debida atención a los problemas cotidianos de la gente. En rigor, hay que decir que Trump hizo mucho por los trabajadores. La reducción del impuesto de sociedades implica más inversión empresarial, lo que aumentará la productividad de los trabajadores y sus salarios. Las políticas de desregulación y en el área de la energía también aumentarán la productividad, lo que ejercerá una presión bajista sobre muchos de los precios que deben pagar los hogares. Pero Trump no le dio mucha importancia al coste de ítems como la atención de la salud, el cuidado infantil y la educación.

Trump tiene una oportunidad dorada para cambiarlo (si me permiten usar una de sus expresiones típicas). Los congresistas republicanos están debatiendo una reforma del sistema sanitario estadounidense. Después de no menos de diez años en los que el partido no tuvo un plan de reformas coherente, algunos senadores republicanos han comenzado a presentar propuestas prometedoras. Pero para lograr avances reales se necesitará liderazgo presidencial. ¿Lo ofrecerá Trump, convirtiendo la reforma sanitaria en su prioridad en la carrera hacia las elecciones intermedias? Soy escéptico al respecto; pero si algo puede decirse de Trump es que siempre sorprende.

En tanto, Trump tiene que dejar de cometer el mismo error de Biden: discutir con los estadounidenses sobre lo que viven en carne propia. En una encuesta realizada el mes pasado por Politico/Public First, casi la mitad de los estadounidenses señaló dificultades para pagar necesidades básicas como alimentos, servicios públicos, vivienda y transporte. Más o menos la cuarta parte omitió por la misma razón un examen médico o una dosis de medicamentos recetados. Más del 33% dijo que no podía pagar la entrada a un evento deportivo, y casi la mitad dijo lo mismo sobre comprar un pasaje de avión para irse de vacaciones.

Si Biden hubiera manejado el problema político de la inflación con más habilidad, tal vez seguiría siendo presidente. Si Trump quiere evitar una ola de victorias demócratas en noviembre de 2026, tendrá que aprender de los errores de su predecesor; y rápido.

El ‘boom’ de la inteligencia artificial no es una burbuja. Robin Harding. Financial Times.

Burbuja, en el contexto de los mercados financieros, es una palabra con un significado específico. Quiere decir que el precio de ciertos activos supera su valor intrínseco (una estimación racional de las rentabilidades futuras) y, por definición, implica cierta fiebre, euforia o irracionalidad.

A pesar de que se habla mucho de burbujas, dicha irracionalidad sigue siendo difícil de diagnosticar en la actual ola de entusiasmo del mercado por la inteligencia artificial. Esto no significa que todo el capital que se destina al sector deba generar buenos rendimientos, ni mucho menos. Pero, al menos por ahora, es mejor considerar la IA como un boom (que puede convertirse en una crisis) en lugar de como una burbuja.

Quienes temen una burbuja tienen muchas señales de euforia a las que señalar: el espectacular comportamiento de las acciones de IA, que en el caso de Nvidia la llevó a convertirse brevemente en la primera empresa con un valor superior a los 5 billones de dólares (4,2 billones de euros); la enorme proporción de la producción estadounidense destinada a inversión tecnológica; las start up de IA valoradas instantáneamente en miles de millones de dólares; el creciente uso de deuda para financiar centros de datos; y los acuerdos dudosos y circulares como las asociaciones de OpenAI con Nvidia y AMD, mediante los cuales los proveedores de tecnología invierten en empresas de IA que inmediatamente utilizan el dinero para comprar el producto del proveedor.

Sin embargo, la exuberancia no implica necesariamente irracionalidad. Es importante distinguir dos situaciones que se asemejan a una burbuja, pero no lo son. Una es el optimismo excesivo. Siempre que surge una tecnología radical nueva como la IA, existe una considerable incertidumbre sobre su valor.

¿Funciona siquiera? ¿Cuáles son sus aplicaciones? ¿Seguirá mejorando exponencialmente?

Los inversores tienen que emitir juicios con una información extremadamente limitada y, a medida que la utilidad de la tecnología se hace más evidente, podría resultar que sus evaluaciones iniciales fueron erróneas. Eso se manifestará como un boom de la inversión que se convierte en una crisis, no como una burbuja que se desinfla. Una sobreestimación del valor intrínseco no es una desviación del mismo. Tres años después de que el lanzamiento de ChatGPT anunciara la llegada de la IA generativa, su utilidad final aún no está clara. Muchas empresas han descubierto que los chatbots no les llevan muy lejos, pero en 2025 la IA ha encontrado aplicaciones importantes, como en programación informática, y la tecnología continúa evolucionando rápidamente. Sigue habiendo motivos para el optimismo sobre su valor.

Confundir a los ganadores

Una segunda situación estrechamente relacionada es un tipo diferente de error, donde los inversores evalúan correctamente el valor de una nueva tecnología, pero confunden a los ganadores. Mirando atrás, uno de los aspectos más notables del boom de las puntocom en la década de 1990 es lo racional que fue. Los inversores de la época acertaron sobre el enorme valor de Internet. Como es natural, hicieron apuestas iniciales, comprando las compañías líderes del momento (Yahoo y Lycos, Amazon y AOL), pero Google tenía su sede en un garaje y Mark Zuckerberg aún estaba estudiando. Puede que los ganadores de la era de la IA aún no se hayan fundado, pero, una vez más, el error no implica irracionalidad.

Sin embargo, la principal razón para llamarlo boom en lugar de una burbuja es la fuerza impulsora detrás de él: un pequeño grupo de gigantes tecnológicos consolidados con razones fríamente racionales para invertir cientos de miles de millones en IA. Uno de los textos sagrados de Silicon Valley es Sólo los paranoides sobreviven, un libro de 1996 del difunto consejero delegado de Intel, Andy Grove. Cuando llegó la IA generativa, los gigantes tecnológicos, que controlaban algunos de los cuasimonopolios más valiosos de la historia de la humanidad, tenían motivos para la paranoia.

La interfaz ChatGPT representó una amenaza inmediata y evidente para las búsquedas en Internet (Alphabet: capitalización de 3,8 billones de dólares). Los algoritmos, el filtrado y la creación de contenido con IA generativa afectan a las redes sociales (Meta: 1,7 billones). Con un poco de imaginación en torno a los agentes de IA y las interfaces de voz –y los ejecutivos que dirigen estas empresas tienen una imaginación muy desarrollada en cuanto a la competencia–, la tecnología también podría revolucionar el sector de los smartphones (Apple: 4,05 billones de dólares) y el comercio electrónico (Amazon: 2,5 billones) incluso antes de llegar a Microsoft y al resto de la industria informática.

Proteger estos negocios enormemente valiosos merece fácilmente invertir una fortuna sólo como una póliza de seguro, incluso si la IA, al final, no crea mucho valor nuevo. “Si terminamos malgastando un par de cientos de miles de millones de dólares, creo que será muy desafortunado, obviamente, pero, pienso que el riesgo es mayor por el otro lado”, dijo Zuckerberg en septiembre. Puede equivocarse. No parece delirar.

OpenAI, la mayor empresa nueva que ha emergido en este sector, demuestra este argumento en vez de contradecirlo. La razón más plausible para que valga cientos de miles de millones es el potencial de monetizar sus más de 800 millones de usuarios semanales a expensas de los gigantes tecnológicos existentes. Si alguien invierte cientos de miles de millones al año en IA, ese gasto respalda una gran inversión en centros de datos, y compra una gran cantidad de semiconductores de Nvidia, independientemente del éxito final de la tecnología.

Las valoraciones de Meta y Alphabet, que cotizan a 25-30 veces sus beneficios, parecen optimistas, pero no eufóricas. Insisto, esto no significa que la IA vaya a triunfar, que las expectativas del mercado sean correctas o que el boom no se convierta en una crisis. Dada la incertidumbre, sorprendería más que las creencias actuales del mercado fueran correctas a que fueran erróneas, pero los inversores deben analizar el potencial real de esta tecnología en lugar de descartarla como una burbuja.

Os deseo un gran 2026!!