Parece que, como mencionaba en el último comentario del 2025, la geopolítica va a ser lo que guiará a los mercados este año, no sólo las Bolsas, sino, y principalmente, las divisas, las materias primas y la deuda, y no va a ser un año fácil… En este sentido Trump solicitó al Congreso un presupuesto con un gasto en defensa de 1,5 billones de dólares para el ejercicio fiscal 2027, casi un 50% más que el año anterior, con esta subida el presupuesto militar estadounidense igualaría el gasto total actual de la OTAN, donde Estados Unidos representa aproximadamente dos tercios del desembolso.

‘Reajuste global’ es lo que los analistas políticos consideran que está pasando de forma muy acelerada en las relaciones internacionales, que viven cambios profundos que dejan atrás dinámicas que hasta hace bien poco se daban por descontadas, como el multilateralismo y el libre comercio. La captura del presidente de Venezuela, Nicolás Maduro, por Estados Unidos durante un operativo militar el pasado sábado ordenado por el líder estadounidense, Donald Trump, es un ejemplo de la ‘geopolítica brutal’ que marcará el año. Este episodio ejemplifica un cambio de prioridades. Están en auge la revalorización de la agenda de defensa y del poder duro o el protagonismo del estado por encima de los mercados. Trump simboliza la creciente ola de líderes que se sitúan al margen de la ley. Su incursión militar en Venezuela pone de manifiesto esta apuesta por el unilateralismo. Varios analistas pronostican que la crisis en América Latina podría extenderse, puesto que la Casa Blanca ha amenazado en tomar el control del canal de Panamá y también ha puesto en el foco a México, Cuba y Colombia. Regresan las áreas de influencia de las grandes potencias, así como su impunidad a la hora de actuar en ellas para mantener el control. En este sentido The New York Post acuñó a principios de año el concepto de Doctrina Donroe a la hora de definir su aspiración de controlar todo el hemisferio occidental. Toma el nombre del presidente estadounidense James Monroe (ajustada a Donald Trump), que en 1823 se propuso impedir que otras potencias se entrometieran en el continente americano. Esta visión del mundo no sólo se limita a las grandes potencias, hay otros casos, como Israel, en la franja, la violencia de baja intensidad ha continuado, e Israel considera que puede bombardearla cuando lo vea necesario. La confrontación también podría extenderse en Líbano o en Irán, que mantiene sus aspiraciones nucleares. La popularidad del primer ministro israelí, Benjamín Netanyahu, se disparó tras atacar en Gaza y ahora aspira a ser reelegido en unas elecciones legislativas que como muy tarde serán a finales de octubre.

Los altos el fuego, los armisticios y los acuerdos multilaterales para poner fin a las guerras se han transformado por completo. Ahora, estas negociaciones son “una oportunidad para hacer negocio”, lograr beneficios inmediatos y sacar provecho de la ausencia de violencia, según alertaba un informe de Cidob esta semana. Dos ejemplos muy claros de este cambio de coordenadas son el plan para reconstruir Gaza o el acuerdo entre Azerbaiyán y Armenia, que cede a Estados Unidos la construcción de un corredor ferroviario en un área clave a nivel geoestratégico. Washington también arrancó derechos sobre yacimientos de minerales tras propiciar un frágil acuerdo entre Ruanda y República Democrática del Congo. También están transitando por esta mentalidad comercial las grandes fortunas del Golfo Pérsico, que también están optando por la mediación. Emiratos Árabes Unidos, Arabia Saudí y Estados Unidos presionan para poner fin en Sudán a la catástrofe humanitaria más importante que vive el mundo ahora mismo.

La instrucción que Estados Unidos ha dado a sus aliados de la OTAN es muy clara, en 2027, deben destinar una inversión equivalente al 5% de su PIB en defensa. Mientras, China domina en un 80% el mercado de la robotización militar y los drones ya no son sólo para guerras. En 2024 se usaron en la lucha contra la criminalidad en Haití o Colombia, o en acciones híbridas que buscaban desestabilizar a la UE. La apuesta por el rearme tecnológico va a más, y se estima que este año el gasto militar en IA superará los 30.000 millones de dólares, con Estados Unidos y China como los dos principales inversores.

El comercio internacional crecerá un 0,5% en 2026, según los últimos pronósticos de la Organización Mundial del Comercio (OMC). Por su parte, el Fondo Monetario Internacional (FMI) augura un alza de la economía global del 3,1%. Ambas estimaciones podrían acabar siendo inferiores si Estados Unidos y China ponen fin a la frágil tregua que en otoño adoptaron a la hora de imponer nuevos aranceles. Ante este escenario de confrontación comercial, el mundo se está reorganizando. Así lo prueba India, que está negociando acuerdos comerciales con 50 países.

En Europa este año se vivirá una clara desorientación estratégica. La nueva estrategia de seguridad nacional de Estados Unidos es un claro desafío al proyecto de construcción comunitaria, puesto que incluye un apoyo explícito a las formaciones euroescépticas. La gran pregunta que surge entre los analistas es cómo hay que impulsar el crecimiento económico, contener el enorme déficit público e incrementar la inversión en defensa sin que la austeridad siga alimentando a los partidos ultraconservadores. Todo ello en un momento donde este tipo de formaciones se sienten muy fuertes, y en el que sus propuestas sobre política de fronteras están marcando la agenda pública. El arraigo de la extrema derecha se testará en varias elecciones. La primera cita con las urnas en la UE será en Portugal, que el 18 de enero elegirá al nuevo presidente de la República, y en las encuestas no vislumbran por ahora un claro favorito.

El 15 de marzo tendrá lugar la primera vuelta de las municipales francesas, con el presidente, el centrista Emmanuel Macron, en horas bajas y con la ultraderechista Marine Le Pen encabezando las encuestas para la primera vuelta de las presidenciales, previstas para 2027. En Alemania, se renovarán a lo largo del año los parlamentos de cinco estados federados. En dos, roza la mayoría absoluta Alternativa por Alemania, formación ultraderechista que también lidera los sondeos a nivel nacional.

Hay datos esperanzadores y otros preocupantes. Entre los positivos, que en 2026 se prevé que las energías renovables superen el umbral del 20% de la producción mundial, otro dato que evidencia el impulso de la transición energética es que China tiene más ingresos por sus exportaciones de renovables que Estados Unidos con hidrocarburos. Con todo, la falta de acuerdo en la última cumbre del clima (COP30) a la hora de reducir la dependencia con los combustibles fósiles genera pesimismo entre los analistas. El próximo 27 de enero, Estados Unidos hará efectiva su salida del Acuerdo de París y en la UE crece la división entre los partidarios de la agenda verde y los que piden dar prioridad a la industria.

Este año se celebrará el 250 aniversario de la declaración de independencia de Estados Unidos, que tendrá lugar el 4 de julio, la efeméride tendrá lugar en un momento en el que “la Cámara de Representantes ha sido incapaz de exigir un rendimiento de cuentas” a Trump. En otoño, se celebrarán las elecciones de medio mandato (midterm), serán una oportunidad para ver si a los republicanos les pasan factura polémicas como las deportaciones masivas, las presiones de Trump al poder judicial o a órganos independientes como la Reserva Federal o sus ataques a los medios.

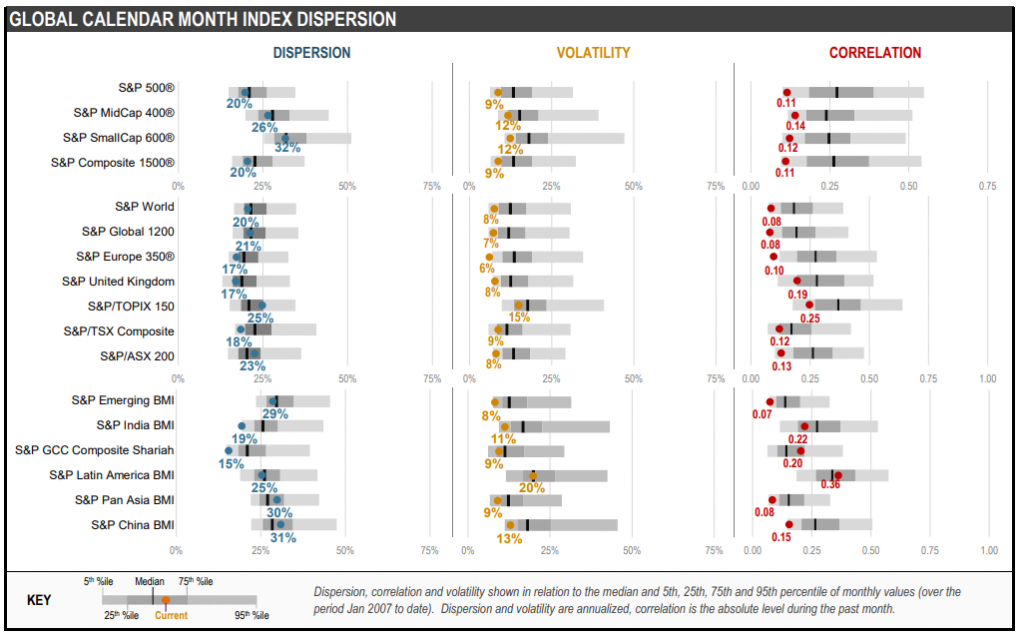

Esta semana he leído un comentario de Kepler Chevreux muy interesante sobre el momento actual de mercado, con una alta dispersión y bajas correlaciones, ideal para la gestión activa en el que hay una fuerte dispersión entre ganadores y perdedores, al respecto esta semana había un informe de S&P Global esta semana en el que se decía que la dispersión mensual entre acciones individuales fue de un 27,4% en términos anuales, mientras que las correlaciones entre acciones del S&P 500 se situó en una media de 0,20, lo que supone, respectivamente, el tercer nivel más alto de dispersión y uno de los niveles más bajos de correlación desde 2008.

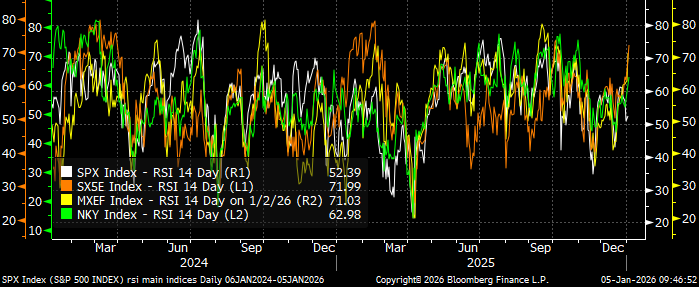

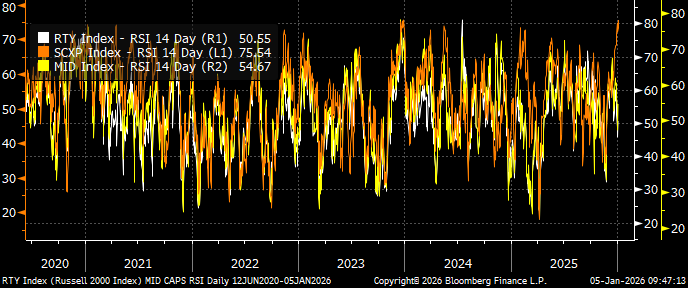

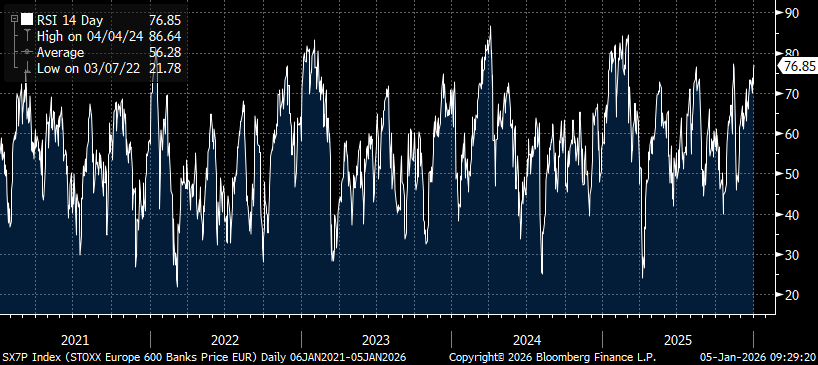

Después de las fuertes subidas de los mercados europeos, y sobre todo de los bancos, se han alcanzado niveles de sobrecompra (atendiendo a RSI) en el EuroStoxx 50, Stoxx Small caps y en los índices de bancos europeos:

RSI EuroStoxx 50 (71,99), S&P 500 (52,39), MSCI Emerging Markets (71,03) y NIKKEI (62,98).

RSI Stoxx Small caps (75,54), Russell 2000 (50,55) y S&P Mid cap index (54,67).

RSI Bancos Europeos

En cuanto al mercado americano, el S&P 500 cotiza a un múltiplo sobre ventas que no se había visto nunca, cerca de 4 veces ventas:

EV/EBITDA del S&P 500:

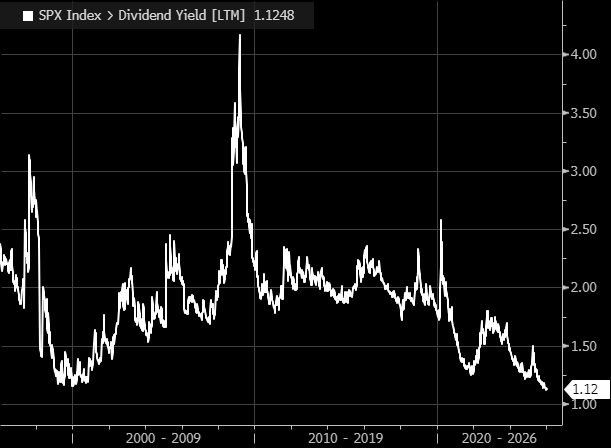

Mientras que la Rentabilidad por Dividendo del S&P 500 cotiza en mínimos históricos, el que compre el S&P a estos niveles recibe una rentabilidad por dividendo del 1,12%:

El IBEX 35 español ha vuelto a marcar un nuevo máximo histórico, aún así, los múltiplos a los que cotiza son bastante razonables:

EV/Sales del IBEX 35:

EV/EBITDA IBEX 35:

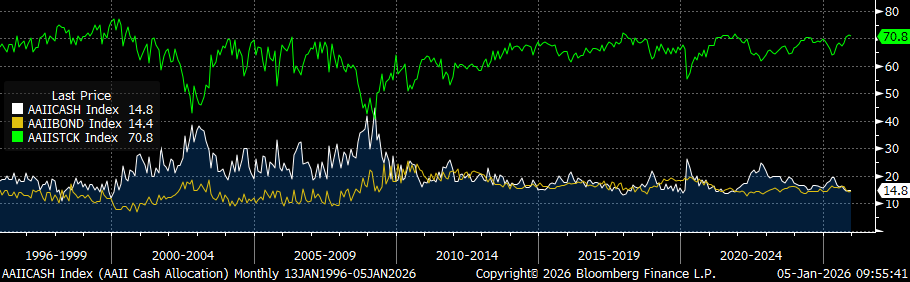

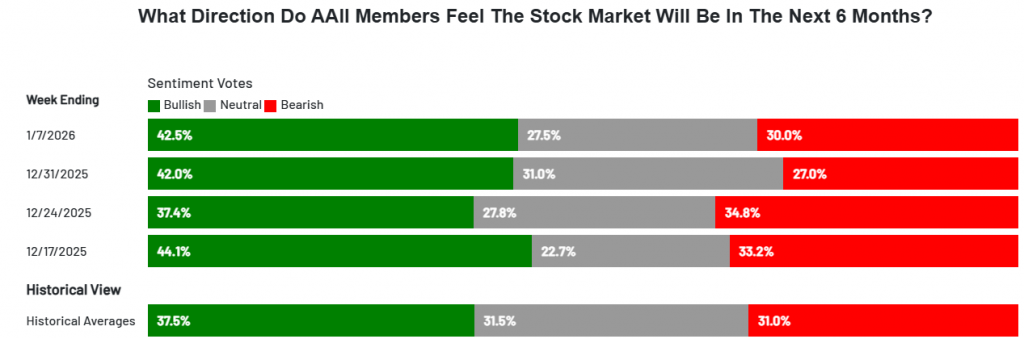

La encuesta mensual de AAII sigue mostrando un aumento del flujo comprador de Renta Variable en detrimento del efectivo y la Renta Fija. (https://www.aaii.com/sentimentsurvey).

AAII survey. Renta Variable (linea verde), Efectivo (blanca), Renta Fija (amarilla):

También diego índice Alcistas Menos Bajistas (Bulls Minus Bears Index) refleja el optimismo del inversor institucional, que siguen en terreno optimista (https://naaim.org/programs/naaim-exposure-index/).

AAII Bulls – Bears Index:

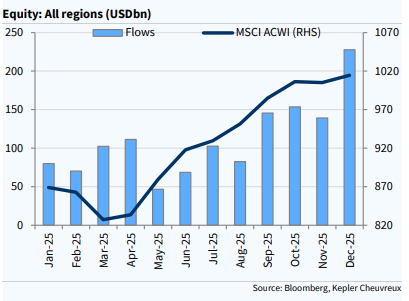

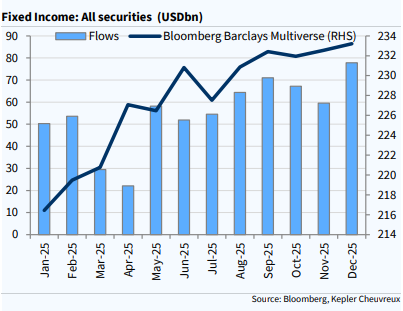

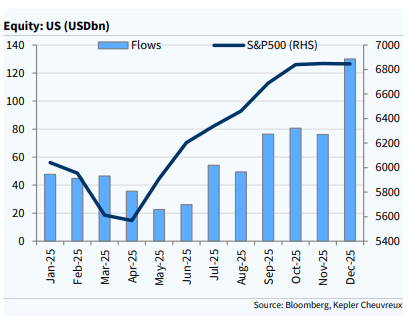

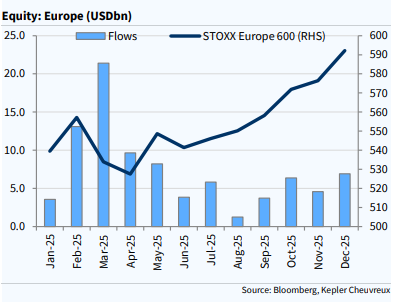

En esta línea, en el último informe mensual de flujos de Kepler Chevreux destacan los flujos compradores en Diciembre en renta Variable (227,7 billones de dólares). En renta Variable americana entraron 130 billones de dólares, casi el doble comparado con las tendencias de los últimos meses. El sector tecnológico sigue liderando las compras sectoriales. En Renta Fija siguió un flujo comprador fuerte de crédito (en Investment Grade entraron 25 billones de dólares en Diciembre).

El precio del petróleo esta semana ha corregido (El West Texas cotiza por debajo de 57 dólares el barril) a medida que los inversores continúan digiriendo el impacto del conflicto entre Estados Unidos y Venezuela. En este sentido, el secretario de Energía estadounidense, Chris Wright, señaló que el Gobierno estadounidense planea controlar las futuras ventas de petróleo venezolano y retirar selectivamente las sanciones impuestas al sector.

Precio del barril West Texas últimos 12 meses:

Importante esta semana:

Hoy podría pronunciarse el Tribunal Supremo de Estados Unidos, a las 16:00h, sobre la legalidad de los aranceles recíprocos que Trump aprobó en abril de 2025 en base a la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). Tras las audiencias de principios de noviembre, varios miembros mostraron su escepticismo con la interpretación que se hizo de la ley, por lo que la probabilidad de que los aranceles recíprocos sean invalidados es alta, lo que rebajaría el arancel medio desde niveles cercanos al 17% hasta el 9%, si bien la mayoría de analistas estiman que serían sustituidos por otros aranceles para mantener los ingresos fiscales. En este sentido, se podrían aplicar aranceles de hasta el 15% por 5 meses (sección 122) o utilizar la sección 301 para aranceles específicos, aunque con extensas investigaciones previas, ya se ha usado contra China. Asimismo, habrá que ver, en caso de invalidación de los aranceles recíprocos, si los efectos son de ahora en adelante o con retroactividad, lo que implicaría la obligación de devolver los aranceles ya recolectados, 133.000 millones de dólares hasta mediados de diciembre, lo que probablemente tardaría meses o incluso años.

Desde el punto de vista macro en Estados Unidos hoy se publican los datos de empleo correspondientes a diciembre, especialmente importantes al ser los primeros sin el sesgo derivado del cierre de Gobierno. Se prevé que la contratación mantenga la senda de recuperación respecto a noviembre, el consenso de mercado espera 70.000 puestos, aunque la tasa de paro permanecerá en torno al 4,6%, impulsada por un incremento en la tasa de participación, es decir, más personas dispuestas a trabajar sobre el total de la población

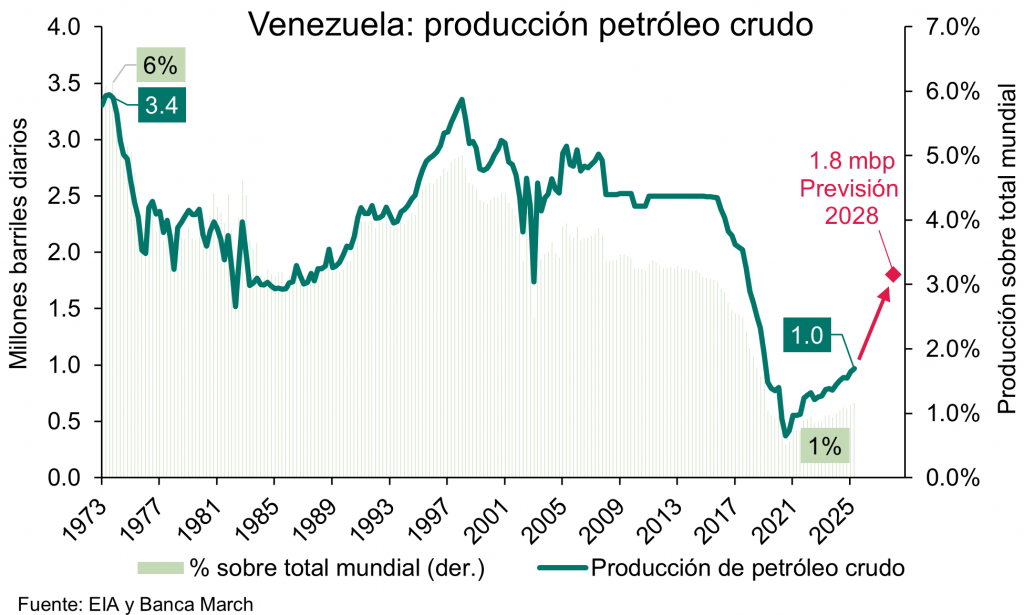

Esta semana el tablero geopolítico ha sido sacudido por Trump con la captura de Nicolás Maduro, por una orden de busca y captura emitida por un juez federal americano del Distrito Sur de Nueva York en 2020, Alvin K. Hellerstein, juez nombrado por Bill Clinton en 1998, Maduro permanece bajo custodia a la espera de mayora definiciones. Más allá del componente político, el impacto en los mercados globales será limitado y estará acotado principalmente al precio de la energía. En primer lugar, Venezuela desempeña hoy un papel marginal en la economía mundial, con apenas un 0,1% del PIB global, muy alejado del 1% registrado en los años previos a la crisis del petróleo. En cuanto a la producción, el país latinoamericano aporta cerca de 1 millón de barriles diarios, alrededor del 1% del total global, muy alejado de los 3 millones de barriles diarios que aportaba en 2006. No obstante, las reservas de petróleo de Venezuela rondan los 300.000 millones de barriles, equivalentes a cerca del 20% de las reservas globales, lo que podría abrir la puerta a un incremento en la producción en el medio plazo. Sin embargo, existen múltiples obstáculos para que ello ocurra. En el plano político, la transición de poder deberá llevarse a cabo sin sobresaltos, y aún es prematuro extraer conclusiones. Además, Venezuela enfrenta tres problemas económicos relevantes, una alta necesidad de fondos, una escasez de mano de obra y un mercado global de petróleo saturado. Las estimaciones de gasto en inversión para la exploración y producción necesarias para recuperar los niveles de hace 15 años superan los 100.000 millones de dólares, el doble de la cantidad que invirtieron conjuntamente las grandes petroleras estadounidenses en todo el mundo en 2024, además Venezuela ha sufrido un éxodo migratorio sin precedentes, casi 8 millones de personas han abandonado el país en los últimos años, más de un 25% de la población actual, lo que condiciona parcialmente la disponibilidad de mano de obra a una eventual repatriación, por último, el mercado del petróleo global presenta un exceso de oferta, con un superávit estimado en 3,8 millones de barriles diarios para 2026 según la Agencia Internacional de Energía (IEA).

En relación con el deseo de Trump por anexionar Groenlandia, existen discrepancias en el seno de la propia Administración respecto a la estrategia a seguir. El secretario de Estado, Marco Rubio, restó importancia a la posibilidad de una acción militar y aseguró que el objetivo es comprar la isla a Dinamarca. Por el contrario, la portavoz de la Casa Blanca afirmó que el uso de la fuerza militar sigue siendo una opción y subrayó que adquirir Groenlandia constituye una prioridad de seguridad nacional. Mientras tanto, los líderes europeos emitieron una declaración conjunta advirtiendo que Estados Unidos debe respetar la integridad territorial de Groenlandia y Dinamarca y que la región está bajo el paraguas de defensa colectiva de la OTAN. Ayer el vicepresidente estadounidense JD Vance urgió a los líderes europeos a tomar “en serio” la importancia estratégica de Groenlandia. Tanto Trump como Vance han enfatizado el papel de dicho territorio en la defensa contra Rusia y China, mientras que líderes europeos como Keir Starmer han insistido en respetar la soberanía y el proceso de decisión danés/ groenlandés sobre el futuro del territorio.

En el lado macroeconómico el miércoles en Estados Unidos conocimos datos de empleo que resultaron más débiles de lo esperado, tanto el ADP de empleo privado que mejoró menos de lo previsto en diciembre como la encuesta de vacantes JOLTS, que empeoró en noviembre, aunque el componente de empleo del ISM de servicios mejoró significativamente, situándose en zona de expansión y con fuerte avance de nuevos pedidos, que impulsaron el indicador de servicios a máximos de 14 meses (54,4) claramente por encima de lo esperado, frente a un ISM manufacturero que continúa en zona de contracción (47,9).

Según el Wall Street Journal, Trump estaría considerando planes para influir directamente en el mercado petrolero con el objetivo de reducir los precios del crudo hacia niveles cercanos a 50 dólares por barril, en parte mediante el control de la producción venezolana y cambios en la gestión de la empresa estatal PDVSA. Empresas petroleras estadounidenses han advertido que, antes de comprometer inversiones significativas en Venezuela, necesitarían garantías legales y financieras claras por parte del gobierno americano.

En materia de defensa, Trump solicitó al Congreso un presupuesto sin precedentes (1,5 billones de dólares para el ejercicio fiscal 2027), casi un 50% más que el año anterior, en el contexto de tensiones geopolíticas globales. Además, instó a las empresas de defensa a recortar dividendos y recompras de acciones, buscando que reinviertan en capacidad productiva y aceleren entregas de equipamiento militar.

El mismo miércoles Trump también anunció que su administración tomará medidas para prohibir que grandes inversores institucionales, como fondos de pensiones o capital privado, compren viviendas unifamiliares, con el objetivo declarado de mejorar la accesibilidad a la propiedad para familias. El vicepresidente JD Vance indicó que se espera un anuncio más detallado sobre este plan en las próximas semanas. Por otra parte, Trump firmó un memorando presidencial para retirar a Estados Unidos de 66 organizaciones internacionales y agencias, incluidas varias afiliadas a la ONU, argumentando que estas entidades no sirven a los intereses nacionales.

El secretario del Tesoro, Scott Bessent, dijo que Trump podría anunciar su elección para presidir la Fed justo antes o después del Foro Económico Mundial en Davos, que se celebrará del 19 al 23 de enero, y que la mayoría de los modelos económicos sugieren que el rango adecuado para el tipo de interés de los fondos federales es entre 2.50 % y 3.25 %. Por su parte, Trump, afirmó que ya tiene decidido a quién nombrará para el cargo.

En Europa la inflación sorprendió a la baja y termina 2025 en niveles cómodos para el BCE. En concreto, el dato preliminar del IPC de la zona euro mostró una moderación en diciembre, al crecer los precios al ritmo del +2% interanual, situándose así efectivamente en el objetivo de la autoridad monetaria europea. Además, la tasa subyacente, que elimina los componentes más volátiles como son energía y alimentos, se moderó también una décima en enero y registró un crecimiento del +2,3% interanual, volviendo así a su menor nivel en el año. En cuanto al desglose por componentes, la inflación energética empujó a la baja con un retroceso de los precios del -1,9% interanual, lo que retiró dos décimas al IPC general. Frente a ello, los precios de los alimentos siguen presionando al alza la inflación al crecer un +2,6% interanual, un repunte de dos décimas en el mes y explicando por sí solo un cuarto de la inflación europea. Pasando a los precios menos volátiles, hay que señalar que los servicios se moderaron por primera vez desde agosto, pero siguen siendo el principal empuje de la inflación dado que avanzan a ritmos del +3,4%, mientras que los bienes no energéticos siguieron en tasas muy bajas (+0,4% interanual, una décima menos que en el mes previo).

El año en que maduramos geopolíticamente. Ignacio de la Torre. Economista Jefe de Arcano.

Oswald Spengler predijo que el siglo XXI vería el auge de “dirigentes fuertes” en Occidente algo que, para él, sería una manifestación del declive de nuestra civilización, declive que preconizó en 1918. La reciente captura de Nicolás Maduro por miembros de la fuerza Delta de los EEUU bajo mandato presidencial y con serias dudas sobre su legalidad vuelve a poner sobre la mesa el ascenso de la incertidumbre geopolítica en un mundo sin las reglas con las que se ha regido desde el final de la segunda guerra mundial.

La doctrina de seguridad de los EEUU, recientemente actualizada, define al continente americano (“hemisferio occidental” en su jerga) como de interés estratégico para los EEUU, actualizando así la famosa doctrina Monroe del siglo XIX que buscaba eliminar la influencia europea en los países americanos. En este caso, persigue el mismo objetivo, pero esta vez eliminando o limitando al máximo la influencia de China y de Rusia. Venezuela afirma tener las mayores reservas mundiales de petróleo (unos 300.000 millones de barriles) y, sin embargo, su producción de menos de un millón de barriles al día no llega a un 1% de la extracción mundial, frente al 15% que llegó a tener en la década de los 90. Una vigésima parte de su exportación se canaliza hacia China, que necesita el petróleo pesado venezolano para producir elementos como el asfalto. Otra, hacia Cuba, que recibe energía por debajo del precio de mercado a cambio del “apoyo” recibido por el servicio de inteligencia y de seguridad cubano, apoyo que no ha resultado excesivamente eficaz a la vista de los hechos. El potencial control de las reservas venezolanas permitirá a los EEUU estrangular económicamente a Cuba y limitar petro-chantajes de otros actores geopolíticos.

Si las tres invasiones rusas de Ucrania volvieron a poner a la geopolítica entre las prioridades del mundo de la economía y de los mercados, el reciente cambio de cúpula en Venezuela nos recordará que 2026 seguirá siendo un año en el que inversores y directivos tendrán que recapacitar sobre el papel que este nuevo orden geopolítico desempeñará en la toma de decisiones.

Bjorn Beam, analista geopolítico de Arcano Research y ex oficial de la CIA publicó hace un mes un informe alertando sobre cómo la interacción de capacidades de inteligencia y el bloqueo naval podían permitir una acción relámpago de los EEUU que propiciara un cambio del liderazgo de Maduro, sin necesidad de llegar a una guerra abierta, para de esta forma limitar la influencia de Rusia y China en Venezuela. Con todo, Venezuela puede ser solo el primer acto.

La principal incógnita reside en la interpretación que Pekín realizará de la captura de Maduro. Por un lado, reivindicar un mundo de “esferas de influencia” en el que las normas internacionales no se respetan podría alimentar posiciones más hostiles hacia Taiwán. Por otro, la audacia mostrada en Caracas aumenta la “ambigüedad estratégica” política de indefinición sobre una eventual respuesta norteamericana ante un ataque chino a Taiwán, país en el que se concentran más de dos terceras partes de la producción de chips de alta calidad (menos de 10 nanómetros) empleados en aplicaciones críticas. Tal es la importancia geoestratégica de Taiwán (aparte de los semis, el control de Taiwán proporcionaría bases navales de agua profunda sobre los que proyectar poder marítimo sobre el Pacífico) que la recientemente nombrada primera ministra de Japón, Takaichi, afirmó en su discurso de investidura que, de producirse un ataque chino en Taiwán, Japón tendría que enviar tropas para defender dicha isla, provocando un importante incidente diplomático con China.

Por otro lado, Putin estará tomando nota de las implicaciones que el golpe supone para Rusia. La inteligencia rusa y la china han fracasado a la hora de proteger a Maduro. Con el control de las reservas venezolanas, la capacidad de Rusia para ejercer poder geopolítico mediante el precio del petróleo se limita. Algo parecido puede decirse sobre el cuestionado régimen de Irán, con menor margen para amenazar con un posible cierre del estrecho de Ormuz, y sobre sus proxis chiíes del mar rojo, los hutíes que operan en Yemen y que han declarado hace poco abierta la ruta de Suez, lo que puede generar importantes alteraciones en las cadenas de suministros y en los niveles de inventario de las empresas.

Los indicadores de riesgo geopolítico se sitúan en niveles muy elevados. Algo parecido ocurre con los indicadores de riesgo económico. Taylor escribió una vez que lo único que el ser humano aprende de los errores del pasado es a cometer nuevos errores. En unos meses observaremos si nuestra madurez geopolítica nos ha permitido limitar los pasados errores.

Un mundo en plena reconfiguración. Alicia Coronil Jónsson. Economista jefe de Singular Bank y Asesora del Círculo de Empresarios.

El mundo se encuentra en plena transición a medida que se desdibuja y pierde vigencia el orden mundial desplegado tras la II Guerra Mundial, sin que hayan surgido de forma nítida, por el momento, las nuevas reglas de gobernanza que marcarán las relaciones internacionales y la senda de crecimiento socioeconómico de las próximas décadas. En 2025 fue clara la apuesta de EEUU y de China por el uso del poder geoeconómico como arma para alcanzar sus objetivos clave. Así, mientras que la Administración Trump optó principalmente por el arancel como instrumento para redefinir las relaciones comerciales, impulsar su soberanía estratégica y reforzar su rol de potencia hegemónica, el Gobierno de Xi Jinping utilizó el control de las exportaciones de tierras raras o de semiconductores para constatar su creciente posición de dominio en ámbitos críticos para la sociedad y la economía mundial.

De esta forma, a pesar de la tregua comercial táctica por un año alcanzada por ambas potencias para evitar un choque directo que habría tenido graves consecuencias económicas a nivel nacional y global, y que habría frenado las aspiraciones geopolíticas de ambas naciones, la intervención de EEUU en Venezuela confirma que 2026 será el año en el que el nuevo orden mundial tome forma, con la primera potencia mundial y China definiendo sus órbitas de influencia. En un contexto en el que será clave no sólo el dominio de la IA y del resto de tecnologías disruptivas, sino también el control de los denominados activos de seguridad nacional (códigos IA, datos, tierras raras, energía, semiconductores, etc.) y de enclaves geográficos estratégicos.

Más allá de que la intervención militar de EEUU en Venezuela y la captura del dictador Nicolás Maduro para ser juzgado por los tribunales de Nueva York podría recordar lo que sucedió en Panamá en 1989, los acontecimientos que se sucederán en los próximos días debilitarán la posición de los europeos frente a la actuación de Rusia en Ucrania, y abren la puerta a que la Administración Trump y China siguiendo sus objetivos de estrategia nacional actúen de una manera híbrida para controlar la soberanía de Groenlandia y Taiwán, respectivamente. De ahí que los elevados niveles de volatilidad y de incertidumbre serán nuevamente una constante en la toma de decisiones del sector privado, especialmente para las empresas que deberán analizar escenarios geoeconómicos alternativos y definidos por un nuevo orden mundial bajo las esferas de influencia de EEUU y China.

La doctrina Monroe 2.0

Con la intervención de EEUU en Venezuela, el presidente Trump confirma su clara decisión de frenar la influencia de China, Rusia e Irán en América Latina, de reforzar su presencia geopolítica, e impulsar los intereses económicos estadounidenses. Un objetivo que busca erosionar la influencia de la potencia asiática y truncar el suministro tanto de materias primas críticas para la industria manufacturera, tecnológica y defensiva china, como en clave energética. No hay que olvidar que, tras la reconfiguración de las cadenas de valor, la robotización, la electrificación y el protagonismo creciente de la IA será clave reforzar la inversión en redes, garantizar el suministro de fuentes renovables y tradicionales, y apostar por el uso de la energía nuclear.

De ahí que la decisión del presidente Trump de gestionar Venezuela, su petróleo y otras materias primas pueda ser interpretado como un mensaje claro hacia China, ya que en torno al 10% de sus importaciones de crudo proceden de países de América Latina como Venezuela, México y Brasil. Al mismo tiempo que, si bien la compra de petróleo al continente latinoamericano no es crítica para sus intereses, sí lo es garantizarse el acceso a materias primas estratégicas como el cobre, el litio, el hierro y las tierras raras. En este sentido aproximadamente un 60% del cobre adquirido a nivel global por la potencia asiática procede principalmente de Perú y Chile, un país este último que tendrá un nuevo Gobierno afín a las tesis MAGA a partir del próximo mes de marzo.

Por tanto, la defensa de la Administración Trump de la doctrina Monroe, y rebautizada como Donroe, no se limita a garantizar la seguridad de sus fronteras y de su hemisferio, sino también persigue crear en un tiempo récord una cadena de suministro propia de insumos clave a nivel geoeconómico, defensivo y tecnológico, tras demostrar China el año pasado su clara posición de dominio en el procesamiento de tierras raras y la producción de magnetos, y las consecuencias que podría provocar la suspensión de su suministro.

De esta forma, y aunque todo indica que la presidenta interina de Venezuela negociará con la Administración estadounidense, surgen incertidumbres sobre cómo se realizará la transición democrática, o cómo logrará EEUU controlar el país y su industria petrolera en favor de las empresas estadounidenses. No obstante, en clave geopolítica, el mensaje que ha lanzado el presidente Trump sobre otros países clave de la región es inequívoco y refleja que America Latina es crítica en esta nueva era, algo que los europeos no hemos sabido anticipar, ni ver al retrasar la firma del acuerdo de Mercosur.

Perspectivas geoeconómicas

El año 2026 arranca con nuevas dosis de incertidumbre ante los acontecimientos de Venezuela, las protestas que se suceden en Irán y el futuro del régimen de los Ayatolas, y sin perder el foco en Rusia y el futuro de Groenlandia. La inestabilidad geopolítica seguirá siendo una constante, en una coyuntura con tensiones comerciales latentes como ha demostrado China al imponer nuevos aranceles a productos europeos y establecer controles a las exportaciones de plata y antimonio.

Así, continuaremos asistiendo a un enfrentamiento real entre EEUU y China para lograr una posición de dominio en las cadenas de suministros críticos, en las tecnologías disruptivas, en el diseño de las normas globales y, con ello, ser la potencia hegemónica de esta nueva era.

En un entorno en el que el presidente Xi Jinping afrontará este año un complejo trilema ante la dificultad de alcanzar de forma simultánea sus objetivos de soberanía estratégica, liderazgo tecnológico y crecimiento económico sostenible, con un trasfondo enmarcado por el arranque del 15º Plan quinquenal centrado en superar a EEUU en los denominados activos de seguridad nacional. Los elevados niveles de endeudamiento total, las presiones deflacionistas y el deterioro de los márgenes empresariales aumentarán las necesidades financieras de China para alcanzar sus objetivos estratégicos, lo que limitará los incentivos del presidente Xi Jinping para crear un modelo de bienestar social real.

Paralelamente, la Administración Trump continuará acelerando sus planes de soberanía estratégica y de inversión en activos de seguridad nacional, lo que unido a las rebajas fiscales de One Big Beautiful Act, serán clave para mantener el crecimiento del PIB de EEUU en torno a un 2% anual, si bien en un contexto de polarización y bifurcación social.

Tras mostrar la Eurozona su resiliencia económica frente al “shock MAGA”, el bloque monetario europeo tendrá que hacer frente al “shock chino” derivado de su sobrecapacidad industrial y su creciente dominio tecnológico. Por ello, será crítico la reactivación de Alemania y la determinación de los Estados miembros en fortalecer el proyecto europeo, que podría verse frenada por la inestabilidad política de Francia o España.

La impredecibilidad de la Administración Trump hacia Europa, Rusia y el modelo autoritario de China, hacen urgente que la UE por fin despierte en clave competitiva, financiera o tecnológica, pero también que recupere su liderazgo internacional estableciendo alianzas con las potencias intermedias clave en la reconfiguración del orden mundial (India, Indonesia, Brasil, Arabia Saudí, o Turquía). Debe lograr ofrecer, junto a otras democracias liberales, una alternativa al mundo de esferas de influencia que dibuja el binomio Trump-Xi Jinping.

El desafío de reconstruir un Estado. Rafael Pampillón Olmedo. Profesor de la Universidad CEU-San Pablo y del IE Business School.

Pocas economías ilustran mejor que Venezuela cómo la combinación de debilidad institucional, autocracia, socialismo, dependencia de los recursos naturales y malas decisiones puede destruir, en apenas una generación, el potencial productivo de un país. A finales del siglo XX, Venezuela era una economía de renta media-alta, con una de las mayores dotaciones de capital humano de América Latina y acceso privilegiado a los mercados financieros internacionales gracias a su condición de potencia petrolera. Hoy, después de más de 26 años de chavismo, el país afronta un colapso económico, social y financiero de una magnitud difícilmente comparable en tiempos de paz.

Comprender las causas de este deterioro es una condición necesaria para pensar en una eventual reconstrucción.

1999: legitimidad política y oportunidad económica

Cuando Hugo Chávez llega al poder en 1999, lo hizo con un respaldo electoral indiscutible y en un contexto de profundo malestar social. La economía venezolana arrastraba problemas estructurales: alta desigualdad, bajo crecimiento, elevada corrupción y una dependencia excesiva del petróleo. Sin embargo, también contaba con ventajas considerables: bajo nivel de endeudamiento, capacidad de acceso a los mercados financieros internacionales y una empresa petrolera —PDVSA— reconocida por su eficiencia técnica.

El nuevo Gobierno prometió una refundación institucional, mayor justicia social y una redistribución más equitativa de las rentas del petróleo. Desde una perspectiva económica, el momento era propicio para emprender reformas orientadas a fortalecer el Estado, mejorar la calidad del gasto público y diversificar la base productiva. Esas reformas nunca llegaron.

La captura del poder económico

Uno de los primeros movimientos del chavismo fue la reconfiguración del marco institucional mediante una nueva Constitución. Aunque presentada como una modernización democrática, la reforma facilitó una creciente concentración de poder en el Ejecutivo, debilitando los mecanismos de control y rendición de cuentas. Para los mercados y los agentes económicos, este proceso marcó el inicio de una pérdida de seguridad jurídica.

Es sabido que la calidad institucional es un determinante clave del crecimiento económico. En el caso venezolano, la politización del poder judicial, del Banco Central y de los organismos reguladores redujo drásticamente la confianza de inversores nacionales e internacionales.

PDVSA y el colapso definitivo

La piedra angular del proyecto económico chavista fue la utilización intensiva de las rentas del petróleo como instrumento de política social. El Estado incrementó de forma sostenida el gasto público, especialmente a partir de 2004, coincidiendo con el auge de los precios del crudo. En lugar de aprovechar ese periodo para estabilizar las cuentas públicas y acumular reservas, el Gobierno aumentó la dependencia petrolera, dejando a la economía expuesta a la volatilidad de los precios.

A ello se sumó la intervención del Gobierno en PDVSA. Tras el conflicto laboral de 2002, miles de trabajadores cualificados fueron despedidos y reemplazados por personal afín políticamente. La empresa dejó de operar con criterios técnicos y pasó a responder principalmente a objetivos políticos. Como consecuencia de esta gestión deficiente, la producción petrolera cayó, lo que redujo las entradas de divisas y agravó el déficit fiscal, que se financió recurriendo al Banco Central, lo que aceleró la inflación. Para evitar la pérdida de poder adquisitivo generada por la inflación, se introdujeron controles de precios que distorsionaron los incentivos, redujeron la oferta y terminaron provocando una profunda contracción del PIB.

A la muerte de Hugo Chávez en 2013, Nicolás Maduro heredó una economía profundamente desequilibrada, pero aún con margen para corregir el rumbo. Sin embargo, la estrategia fue la opuesta: más controles de precios, más emisión monetaria y mayor aislamiento internacional. A ello se sumaron la pérdida de acceso a la financiación exterior, las sanciones internacionales y el desplome de la producción petrolera, fruto de la politización y el vaciamiento técnico de PDVSA.

El resultado fue un colapso económico y social sin precedentes en la historia reciente de América Latina. Entre 2013 y 2020, la economía venezolana se contrajo en más de un 70%, una de las mayores caídas mundiales registradas en tiempos de paz. La pobreza se generalizó, el capital humano emigró masivamente y el Estado perdió capacidad para proveer bienes y servicios básicos. La captura de Nicolás Maduro y la posterior intervención internacional no hacen sino certificar el agotamiento definitivo de un modelo económico y político inviable.

Desde una perspectiva económica, la reconstrucción de Venezuela en el escenario posterior a la caída del régimen exige condiciones previas claras. La primera es institucional: sin un marco jurídico creíble, independencia efectiva del Banco Central y respeto a la propiedad privada, no es posible atraer inversión ni estabilizar expectativas. En el nuevo contexto de transición, esto implica restablecer la separación de poderes, reconstruir un poder judicial, garantizar la seguridad jurídica de los contratos y devolver al Banco Central de Venezuela su función primordial de preservar la estabilidad de precios, alejándolo de la financiación directa del gasto público que caracterizó al chavismo.

En el plano macroeconómico, será imprescindible restaurar la disciplina fiscal, eliminar la financiación monetaria del déficit público y normalizar el sistema de precios, hoy profundamente distorsionado. Ello requiere una profunda reforma del sector público heredado del chavismo, una racionalización del gasto, la eliminación progresiva de subsidios generalizados e ineficientes —incluidos los asociados al combustible— y una reforma tributaria que amplíe la base fiscal sin asfixiar la actividad productiva. La experiencia internacional demuestra que estos procesos de estabilización implican ajustes muy duros en el corto plazo y, en la mayoría de los casos, requieren el respaldo financiero y técnico de organismos multilaterales, ahora previsiblemente coordinados con Estados Unidos para reconstruir la credibilidad macroeconómica del país.

La recuperación de PDVSA será uno de los ejes centrales del proceso de reconstrucción. Esta debe basarse en criterios estrictamente técnicos, en la apertura al capital privado y en la reintegración plena de Venezuela en los mercados energéticos internacionales, en un contexto marcado por la redefinición de la relación estratégica con Estados Unidos tras la intervención. Ello supone profesionalizar la gestión de la empresa, atraer inversión extranjera para recuperar la capacidad productiva y separar de forma inequívoca los objetivos empresariales de los fines fiscales y políticos que la llevaron al colapso. Al mismo tiempo, la economía venezolana necesita reducir su elevada dependencia del petróleo mediante la diversificación productiva, el impulso al sector privado y la integración regional y comercial, especialmente con América y los mercados occidentales.

La crisis venezolana no es solo económica: es el resultado de casi tres décadas de erosión institucional y malas decisiones de política económica acumuladas. Su solución no pasa por ajustes marginales ni por medidas aisladas, sino por una reconstrucción integral del Estado y de la economía que restablezca incentivos, reglas claras y confianza en el futuro, en un país profundamente dañado por la arbitrariedad, la corrupción y la pérdida de capital humano.

La pregunta, por tanto, no es únicamente qué políticas debería adoptar Venezuela en el nuevo escenario abierto tras la intervención, sino si su sistema político de transición será capaz de sostenerlas en el tiempo. Para ello se requiere estabilidad institucional, separación efectiva de poderes, un mínimo consenso social sobre el rumbo económico, una estrategia previsible y mecanismos de financiación internacionales suficientemente amplios. Con estas condiciones, incluso un país devastado puede volver a ser una economía viable; sin ellas, cualquier recuperación será frágil, incompleta y reversible

¿Qué sucederá a partir de ahora en Venezuela? Michael Stott. Financial Times.

Tras desmantelar el gobierno venezolano, el presidente Donald Trump apuesta a que EEUU pueda manipular a Caracas a su antojo, obtener lucrativos contratos petroleros para empresas estadounidenses, expulsar a las potencias hostiles y acabar con el narcotráfico.

Pero también se avecinan otros escenarios para el país, como conflictos internos y enfrentamientos con Washington, tras el ataque sin precedentes del sábado de los comandos de élite estadounidenses para capturar a Nicolás Maduro de una base militar en plena noche.

Debilitado por la operación sorpresa de EEUU —que se cree que es la primera que el ejército estadounidense lleva a cabo contra un país de Sudamérica, la tarea inicial del gobierno socialista revolucionario es mantenerse unido bajo un nuevo liderazgo.

Trump parece estar de acuerdo en que la ex vicepresidenta de Maduro, Delcy Rodríguez, dirija el país por un período indeterminado, a cambio de cumplir con las exigencias de EEUU. Si no cumple, Washington ha amenazado con usar su fuerza naval en el Caribe para cortar las exportaciones de petróleo, el sustento económico de Venezuela.

Pero Rodríguez, que ahora es presidenta interina, se enfrenta a un dilema incómodo: si cumple plenamente con las exigencias de Trump, podría ser derrocada por la línea dura de su partido por traición al país.

Si opta por la confrontación, Trump ya la ha amenazado con un destino peor que el de su predecesor, Nicolás Maduro, ahora preso en una cárcel de Nueva York con su esposa. Ambos esperan juicio por delitos relacionados con el narcotráfico.

“Digan lo que digan de Maduro, gestionó bien los diferentes centros de poder del chavismo durante trece años”, asegura Michael Shifter, investigador principal del Diálogo Interamericano en Washington. “No es poca cosa. ¿Puede Delcy lograr eso?… Ella no tiene mucha experiencia en ese papel”, añade.

Algunas demandas, como otorgar a las empresas petroleras estadounidenses un papel más relevante en la extracción de los recursos naturales de Venezuela, serían relativamente fáciles de cumplir para Rodríguez. Como vicepresidenta, participó en la negociación de muchos de los contratos vigentes.

Pero otras, como cortar lazos con sus antiguos aliados Rusia, China e Irán, expulsar a las guerrillas marxistas colombianas de Venezuela y poner fin al tránsito de cocaína a través de territorio venezolano, podrían enfrentarla a poderosas facciones militares que se benefician de las actividades ilícitas que dominan la economía sometida a sanciones.

El veterano ministro de Defensa, Vladimir Padrino, y el ministro del Interior, Diosdado Cabello, ambos objeto de sanciones estadounidenses, controlan la mayor parte del poder duro de Venezuela. Cabello dirige los colectivos, una temida fuerza nacional de paramilitares armados que se desplazan en motocicletas para intimidar a la oposición y sofocar la disidencia.

Washington “no va a llegar a ninguna parte en materia de drogas y democracia con Rodríguez al mando”, declaró Elliott Abrams, exenviado especial de EEUU a Venezuela durante la primera administración Trump: “No va a reformar nada porque las reformas perjudicarían a Padrino y Cabello”. Con el respaldo de las fuerzas de seguridad, los dos podrían, en teoría, actuar contra Rodríguez y poner a Venezuela de nuevo en una trayectoria de colisión con los intereses de EEUU si los suyos se vieran amenazados.

Chavismo

Pero la historia del chavismo, el movimiento revolucionario que lleva el nombre de su fundador, Hugo Chávez, sugiere que es más probable que se mantenga unido en tiempos de crisis, sobre todo si su supervivencia está en juego.

Con independencia de lo que Trump o Rodríguez quieran, la oposición democrática del país podría tomar cartas en el asunto.

Muchos venezolanos están consternados porque la salida de Maduro ha dado lugar, al menos de momento, a un gobierno idéntico al anterior que despreciaban, aunque sin su líder. Podrían salir a las calles e invitar a las fuerzas militares y de seguridad a unirse a ellos en un levantamiento popular para derrocar al chavismo.

Sin embargo, hasta el momento no ha habido indicios de protesta. Las calles de Caracas estuvieron prácticamente desiertas durante el fin de semana. Muchos aseguran temer represalias del régimen, cuyas fuerzas de seguridad están desplegadas por toda la capital, pero esa situación podría cambiar.

María Corina Machado, premio Nobel de la Paz y líder de la oposición venezolana, ha pedido que se permita a su aliado Edmundo González asumir el poder tras el ataque estadounidense. Washington y varios otros países han reconocido a González como el verdadero ganador de las elecciones presidenciales de 2024, en las que Maduro se autoproclamó vencedor.

Pero Machado hasta ahora no ha pedido a sus seguidores en Venezuela que se movilicen. Solamente les ha dicho que “estén preparados” para lo que viene y organizando manifestaciones en Australia y Europa. Aunque ha prometido regresar a Venezuela, una medida que podría impulsar protestas masivas contra el gobierno, no ha concretado cuándo.

Petróleo

Trump decepcionó a la oposición al centrarse en gran medida, en la rueda de prensa del sábado tras el ataque, en la necesidad de explotar el petróleo venezolano, aparentemente respaldando a Rodríguez como posible socia y descartando la posibilidad de que Machado asuma el poder. No mencionó nuevas elecciones ni la liberación de presos políticos.

Sin embargo, algunas figuras de la oposición venezolana y exfuncionarios estadounidenses advirtieron de que era demasiado pronto para saber cuál podría ser el objetivo final de Trump.

Recomendaron paciencia, argumentando que no era realista esperar que su país pasara directamente de Maduro a un gobierno liderado por la oposición.

También recordaron las declaraciones más matizadas de Marco Rubio, secretario de Estado de EEUU, en entrevistas del domingo. Rubio declaró a CBS que sentía admiración tanto por Machado como por González, pero que debía haber un poco de realismo sobre la posibilidad de nuevas elecciones en Venezuela. “Por supuesto que queremos presenciar una transición de Venezuela a un lugar completamente diferente a lo que es hoy. Pero obviamente no tenemos la expectativa de que eso suceda en las próximas 15 horas”, puntualizó.

Con tanta incertidumbre, pocos se arriesgan a hacer apuestas sobre lo que sucederá en Venezuela.

“La gente de Trump parece apostar a que Delcy y compañía pueden mantener la calma y llevar a cabo sus deseos. Creo que ese es su escenario preferido”, dijo Shifter.

“Sencillamente no estoy seguro de que eso tenga en cuenta las complejidades y los riesgos sobre el terreno y la realidad de Venezuela. Así que las cosas podrían complicarse fácilmente”, concluyó.

¿Qué plan tiene Trump para el petróleo venezolano? Malcolm Moore, Myles McCormick y Jamie Smyth. Financial Times.

La líder de la oposición venezolana envió un mensaje sencillo a la industria energética estadounidense el pasado marzo: “Vengan a por nuestro petróleo”. En una videoconferencia con ejecutivos en la CERAWeek en Houston, María Corina Machado prometió que el sector petrolero venezolano, nacionalizado en la década de 1970 y objeto de una mayor expropiación bajo el Gobierno de Hugo Chávez en la década de 2000, se abriría al capital privado. La producción estaría “totalmente impulsada por el sector privado”, los activos de la compañía estatal Petróleos de Venezuela (PDVSA) se subastarían y los inversores estarían protegidos por nuevos contratos, así como por el arbitraje internacional y la supervisión del FMI y del Banco Mundial.

Machado transmitió el mismo mensaje a los financieros en octubre en Washington, según Luisa Palacios, expresidenta de Citgo, la filial estadounidense de refino de PDVSA, quien ahora trabaja en el Centro de Política Energética Global de la Universidad de Columbia. “He visto las cifras, he visto el plan”, afirma Palacios. Aunque Machado parece ahora relegada a un segundo plano, el premio que ofreció de la “inimaginablemente vasta” riqueza petrolera de Venezuela está en juego después de que EEUU derrocase a Nicolás Maduro el pasado fin de semana. Pero restaurar la industria petrolera venezolana tras años de corrupción, mala gestión y decadencia no será ni rápido ni barato. Expertos del sector advierten de que podría llevar años, y decenas o incluso cientos de miles de millones de dólares, en un momento en que las grandes petroleras estadounidenses se ven presionadas por la caída de los precios del crudo.

¿Qué está en juego?

Donald Trump afirmó que una toma de control de la industria petrolera venezolana por parte de Estados Unidos generaría una “enorme cantidad de riqueza” que podría respaldar a un nuevo Gobierno y compensar a las compañías petroleras estadounidenses cuyos activos fueron confiscados bajo el mandato de Chávez.

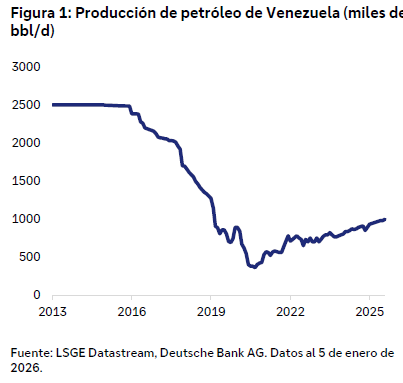

Venezuela posee alrededor del 17% de las reservas mundiales de crudo, pero la producción se desplomó más de un 75% entre 2013 y 2020. EEUU extrae ahora más de diez veces la producción venezolana.

Aun así, el acceso a los yacimientos venezolanos ayudaría a las grandes petroleras estadounidenses a reponer sus reservas y a suministrar crudo pesado a las refinerías de la Costa del Golfo designadas hace décadas para procesar petróleo de Venezuela, Canadá y México, en lugar del shale más ligero producido en el país.

Las importaciones estadounidenses de crudo venezolano ascendían a tan sólo 135.000 barriles diarios (bd) a finales del año pasado, frente a los 1,4 millones de bd de 1998. La consultora Energy Aspects estima que las refinerías estadounidenses podrían absorber fácilmente 1 millón de barriles diarios adicionales. El aumento de los flujos también reduciría la dependencia de Canadá, cuyas exportaciones a Estados Unidos se han triplicado durante el mismo período.

El control del suministro venezolano permitiría asimismo a Washington presionar a China, actualmente el mayor comprador de Caracas. “No vamos a permitir que el hemisferio occidental sea una base de operaciones para adversarios, competidores y rivales de Estados Unidos, así de simple”, declaró Marco Rubio, secretario de Estado de EEUU, en el programa Meet the Press de la NBC el pasado domingo.

¿Quién se beneficia?

Palacios expone que los principales beneficiarios deberían ser los propios venezolanos. “El petróleo es fundamental en esta historia, pero no necesariamente porque Estados Unidos quiera asegurar los recursos petroleros”, afirma. “Este país se gana la vida en los mercados internacionales vendiendo petróleo. Con la destrucción de la industria petrolera vino la destrucción de la economía”.

Recuperar las exportaciones es esencial para restablecer los ingresos fiscales, revitalizar la economía y frenar el éxodo de emigrantes a través de Latinoamérica y hacia EEUU, un argumento que probablemente calará en una Administración Trump centrada en la inmigración.

Vender petróleo a Estados Unidos en lugar de a China también mejoraría el flujo de caja: gran parte de las exportaciones a Pekín se utilizan para pagar al menos 10.000 millones de dólares (unos 8.500 millones de euros) en préstamos pendientes.

El resto del petróleo con destino China es absorbido por refinerías teapot (pequeñas e independientes), que se han beneficiado de acuerdos de precios reducidos y podrían salir perdiendo si los cargamentos se desvían a otros destinos.

“Las teapots chinas han absorbido petróleo con descuento. Bien hecho. Pero se acabó”, afirma Bob McNally, presidente de Rapidan Energy. “¿Estarán contentas? No. ¿Creo que amenaza su suministro de petróleo? ¡Para nada! Pueden conseguir el petróleo pesado de otros lugares”.

¿Qué empresas podrían entrar?

Entre las empresas estadounidenses, Chevron ocupa una posición privilegiada. Emplea a unas 3.000 personas en Venezuela y opera con una licencia especial que le permite exportar crudo pesado a las refinerías de la Costa del Golfo de Estados Unidos. “En Chevron siempre existió la idea de que se quedaría en Venezuela porque en algún momento se produciría este escenario concreto”, afirma un exejecutivo. “Conocen muy bien la situación. Siempre han tenido ese plan preparado; ni siquiera necesitan desempolvarlo”, añade.

Menores costes de producción

Las acciones de grandes petroleras estadounidenses como Chevron, ConocoPhillips o ExxonMobil reaccionaron con subidas. El atractivo es evidente: las reservas de Venezuela son abundantes, están localizadas y no conllevan riesgo de exploración. Los avances tecnológicos han reducido el coste de la producción de crudo pesado, haciéndolo competitivo frente al petróleo shale estadounidense. Los analistas afirman que la producción podría aumentar en hasta 500.000 barriles diarios con relativa rapidez.

Mientras tanto, ExxonMobil y ConocoPhillips reclaman una indemnización total de 10.000 millones de dólares (unos 8.500 millones de euros a los cambios actuales) tras la confiscación de sus activos a principios de la década de 2000.

“Sería prematuro especular sobre futuras actividades comerciales o inversiones”, sostiene un portavoz de ConocoPhillips. “Continuaremos con nuestras gestiones de cobro, que se realizan de conformidad con todas las leyes y normativas aplicables”.

Cuando Bloomberg le preguntó en noviembre a Darren Woods, consejero delegado de Exxon, si estaría interesado en regresar a Venezuela, el ejecutivo respondió: “Nos han expropiado en Venezuela dos veces. Tenemos un pasado allí”. “Tendríamos que ver cómo se presenta la situación económica. Así que no lo daría por sentado ni lo descartaría”.

Varias otras empresas occidentales, como la española Repsol, la francesa Maurel & Prom y la italiana Eni, también podrían estar interesadas. Repsol y Eni han presionado a la Administración Trump para obtener una licencia especial que les permita recibir pagos en petróleo venezolano por el gas que suministran al país.

¿Cuáles son los obstáculos?

El pasado de la industria pesa mucho. “Las garantías contractuales son fundamentales”, afirma Palacios, señalando las reiteradas discrepancias entre las promesas y la práctica.

Las empresas se mostrarán reacias a invertir capital sin tener claro cómo será el nuevo régimen en Caracas y que éste no tendrá la tentación de llevar a cabo expropiaciones, ni siquiera en el futuro lejano. “Hace apenas 20 o 25 años las expulsaron. Gato escaldado, del agua fría huye. Serán cautelosas”, afirma McNally. “Nada sucederá de la noche a la mañana. Es un camino largo y sinuoso”.

Palacios añade que las petroleras internacionales también tendrán dificultades para asociarse con PDVSA debido a su deficiente historial en materia de seguridad y medio ambiente. “Necesitan poder operar de forma independiente para poder controlar sus compras y operaciones”, concluye.

Financiación internacional

Finalmente, explica que Venezuela tendrá que encontrar una vía de regreso a las fuentes de financiación internacional tras quedar aislada cuando se impusieron las sanciones estadounidenses en 2017. El alto riesgo de Venezuela podría significar “un aumento significativo” del coste de financiación, añade.

La magnitud del deterioro es incierta. Desde la huelga de trabajadores del sector petrolero de 2002-2003, PDVSA se ha utilizado como una máquina de hacer dinero para el ejército, lo que ha provocado un éxodo de personal cualificado y el deterioro de la infraestructura, escribe Helima Croft, analista de RBC Capital Markets. Desentrañar los intereses chinos y rusos también será complicado.

Croft advierte a FT que “capturar a Maduro puede haber sido la parte fácil. El desafío más difícil es cómo reconstruir este país. Nuestro historial en la construcción de una nación es de todo menos espectacular”.

Buen fin de semana!!