Se mantiene la tensión entre Estados Unidos e Irán después de que el gobierno norteamericano replegase este miércoles “algunos de sus efectivos” en la base aérea cercana a Doha, por el momento se ha descartado un nuevo ataque a Irán, que parecía inminente, después de que diversas fuentes hayan señalado a Estados Unidos que el gobierno de Teherán dejaría de matar a personas involucradas en protestas generalizadas. Esta relajación de las expectativas de un ataque inminente se tradujo en un descenso del precio del Brent del -3,3% tras cinco sesiones consecutivas subiendo, sin embargo, hay que destacar que una acción militar no queda descartada, aunque la intención es que cualquier operación que pueda producirse debería ser definitiva sin que derive en una guerra prolongada, según los analistas.

Por lo que respecta a Groenlandia la reunión mantenida este miércoles entre los ministros exteriores de Groenlandia y Dinamarca con el Secretario de Estado americano Marco Rubio y el vicepresidente JD Vance, se saldó con un compromiso de “fortalecer la cooperación” con Washington pero que esto no significa que Groenlandia pase a ser “propiedad” de Estados Unidos, por su parte, el Ministerio de Defensa de Dinamarca ya ha anunciado que aumentará la presencia militar y las maniobras en Groenlandia en colaboración con sus aliados de la OTAN.

Dejando a un lado los temas geopolíticos, en el lado macroeconómico, la creación de empleo en Estados Unidos se ha detenido casi por completo según el informe de diciembre que mostró un número de nuevos puestos de trabajo inferior al esperado. El incremento mensual en diciembre coincidió exactamente con las estimaciones de crecimiento de la población activa, lo que, matemáticamente, evitó un aumento en la tasa de desempleo. En los últimos tres meses, se han perdido más de 22.000 empleos. A pesar de la pérdida de empleo en los últimos tres meses, la tasa de desempleo en Estados Unidos cayó al 4,4 % en diciembre, frente al 4,6 % de los meses anteriores, esto se debe a una tasa de participación estancada y a un menor número de personas que ingresan al mercado laboral. El mercado sigue esperando que la Reserva Federal vuelva a flexibilizar su política monetaria a finales de enero, con un nuevo recorte de tipos de 25 puntos básicos, esto supondría el abandono de la postura monetaria restrictiva. El fin del crecimiento del empleo y los primeros indicios de una caída de la inflación respaldan esta idea.

Durante el fin de semana pasado, el Departamento de Justicia de Estados Unidos inició una investigación penal contra la Reserva Federal por la renovación de su sede. El presidente Powell considera que esto es un pretexto para ejercer más presión sobre la Fed, ya que Donald Trump sigue insatisfecho con su política monetaria, lo que amenaza la independencia del banco central. Por este motivo los precios del oro y la plata subieron esta semana a nuevos máximos históricos.

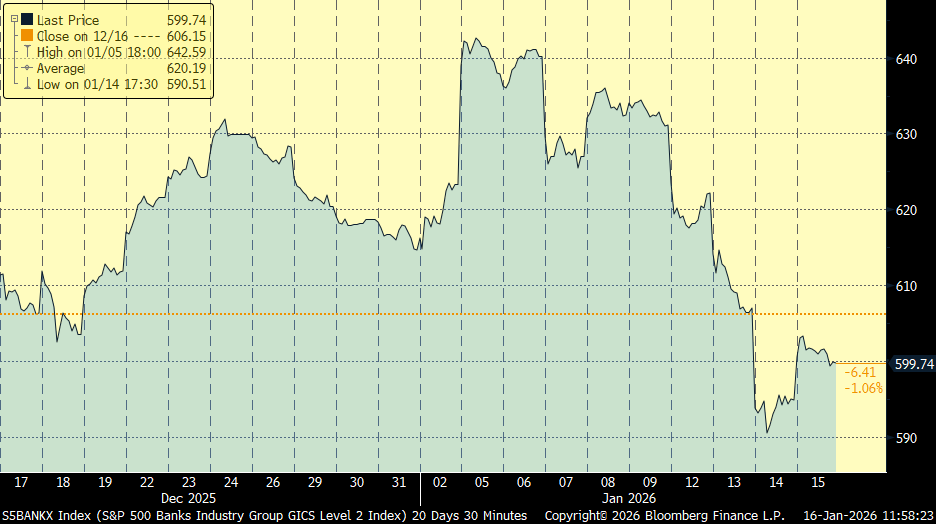

En las Bolsas esta semana los índices americanos se han visto lastrados por los bancos la propuesta de Trump sobre los tipos de interés de las tarjetas de crédito y unos resultados que cumplen, pero no sorprenden, han provocado que los principales bancos estadounidenses acumulen tres sesiones consecutivas de caídas.

S&P 500 Banks Index último mes:

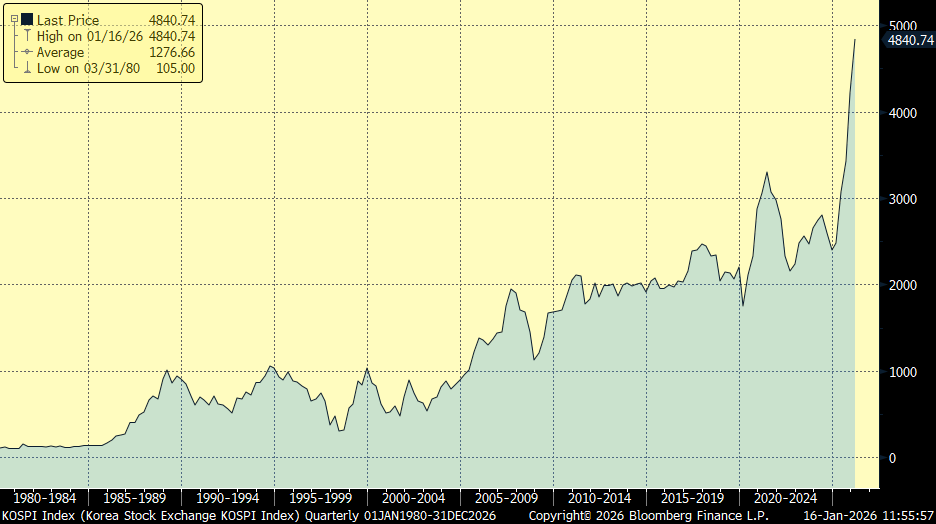

Aunque el sector tecnológico está cerrando la semana con fuerza, el Nasdaq está otra vez cerca de los 24.000 puntos, gracias a los extraordinarios resultados de TSMC (Taiwan Semiconductor Manufacturing Company), que aportan un respaldo real a las expectativas de crecimiento en la demanda de chips y confirman que la expansión de la inteligencia artificial avanza con firmeza, este optimismo se trasladó inicialmente a las bolsas occidentales, impulsando a compañías europeas como ASML, que registró un avance del +6% ayer. Asimismo, el sector de semiconductores en el S&P 500 se consolidó como el principal motor de la jornada, con una subida del +1,8%. El efecto positivo también lo hemos visto en Asia, donde el MSCI Asia Pacífico y el Kospi de Corea del Sur han marcado nuevos máximos históricos.

Nasdaq Composite últimos 5 años:

Kospi coreano en máximos históricos:

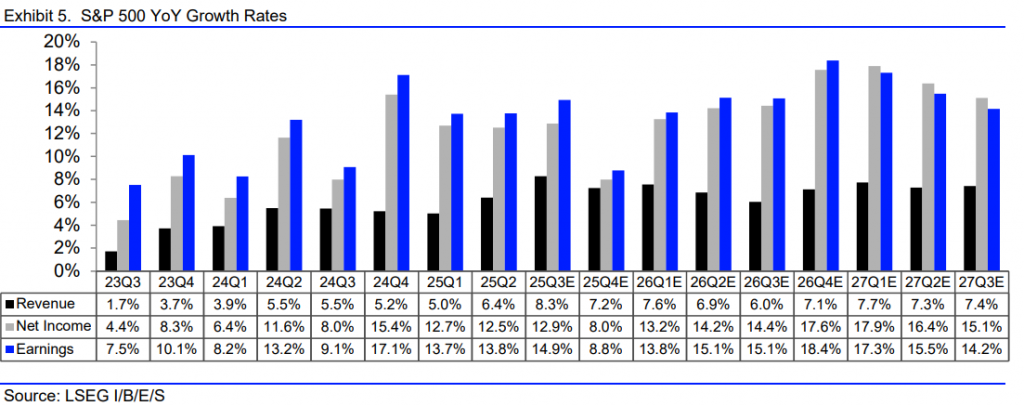

El consenso de analistas espera una fuerte aceleración en el crecimiento de los Beneficios por Acción del S&P 500 en los próximos trimestres, +13,8% interanual para el Primer Trimestre del 2026, +15,1% para el Segundo, +15,1% para el tercero, +18,4% para el cuarto y +17,3% para el primer trimestre del 2027. (S&P 500 Earnings Dashboard 25Q4 | January. 9, 2026 | Lipper Alpha Insight | LSEG).

En Estados Unidos comenzó la temporada de resultados del 4Q25 con los números de JP Morgan del 4T25 que superaron las estimaciones tanto en términos de margen de intereses, un +7%, como en BPA, que fueron un +6% superiores a lo que esperaba el mercado, a la vez que ofrecía una guía 2026 de margen de intereses ligeramente mejor de la esperada (+2,6% frente al consenso) con gastos en línea con lo previsto, aun así, su acción cayó un -4% el martes que publicó, en una muestra de la exigencia de las valoraciones tras una subida superior al 60% desde los mínimos de Abril del 2025, aunque los analistas dicen que la corrección se debió a un incremento del 33% de provisiones por riesgo de crédito que el mercado no esperaba, esta provisión viene derivada de la compra de las tarjetas de crédito de Apple, que antes gestionaba Goldman Sachs. También publicaron esta semana Bank of America, Citigroup, Wells Fargo y ayer Goldman Sachs, que subió un 4,6%, y Morgan Stanley, que subió un 5,7%, en donde quedaba reflejado un año 2025 positivo en el negocio de salidas a bolsa y de fusiones y adquisiciones, también publicó ayer Blackrock (+5,9%), la mayor gestora del mundo, que publicó un patrimonio bajo gestión total de 14 billones de dólares, es decir, la mitad del PIB de Estados Unidos, más del 70% del PIB de la Eurozona y 7 veces el PIB español…

Como comentaba más arriba, los resultados del cuarto trimestre de TSMC confirman que la demanda de chips sigue sólida, el mayor fabricante de semiconductores avanzados del mundo ha superado las expectativas con un crecimiento del beneficio del +35% y ha anunciado que incrementará su inversión en capacidad de fabricación hasta el rango de los 52.000–56.000 millones de dólares, un 30% más que este año.

TSMC Revenues & EPS last 10 years:

Esta semana el precio del oro ha marcado un nuevo máximo histórico superando los 4.630 dólares la onza y lleva una subida del +6,24% en 2026 después del +65% de 2025, al igual que la plata que lleva una subida del 23% en 2026 hasta 90 dólares la onza tras el +148% que hizo en 2025, a la vez que otros metales (cobre, estaño) se benefician de la necesidad de más infraestructura energética para atender el fuerte crecimiento de la IA.

Precio del Oro últimos 12 meses (+70%):

Precio de la Plata últimos 12 meses (+194%):

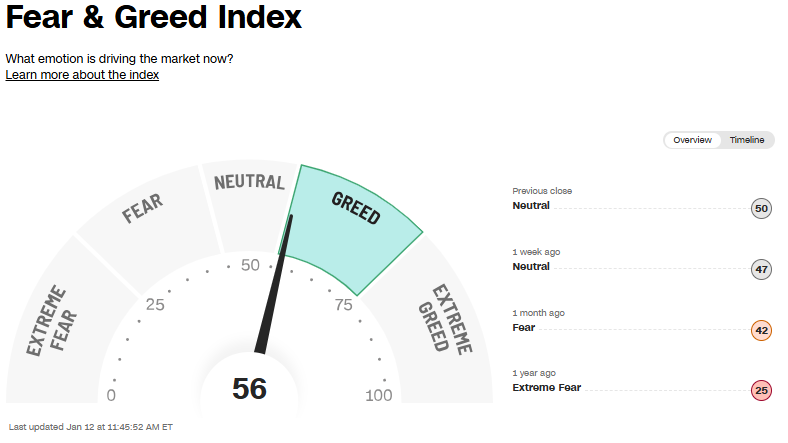

El índice de Miedo Euforia de la CNN (Fear & Greed Index) vuelve a territorio Greed (Fear and Greed Index – Investor Sentiment | CNN).

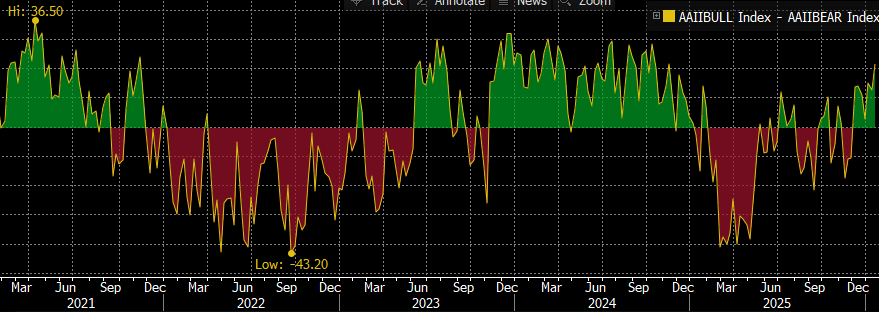

El índice alcistas menos bajistas (Bulls Minus Bears Index) también está en terreno optimista y subiendo:

Ayer el precio del petróleo tuvo la mayor caída desde junio después de que Donad Trump anunciara que no movería sus fichas contra Irán por el momento. No obstante, diversas fuentes apuntan a que Estados Unidos estaría incrementando su presencia en la región, a la espera de ver cómo evolucionan los acontecimientos. El Brent cayó ayer un 4,1%.

Precio del Brent último mes:

Importante esta semana:

El Tribunal Supremo de Estados Unidos no se pronunció este miércoles sobre la legalidad de los aranceles recíprocos que Trump aprobó en abril de 2025 en base a la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), por lo que habrá que seguir esperando para ver si son invalidados y sustituidos por otros.

El presidente Donald Trump volvió a insistir en la necesidad de que Estados Unidos controle Groenlandia, afirmando que preferiría “hacer un trato por las buenas”, pero advirtiendo de que, si no es posible, se haría “por las malas”, aunque el lunes la Casa Blanca negó que exista un calendario para la adquisición de Groenlandia.

Según prensa, el secretario del Tesoro Scott Bessent habría advertido a Trump de que la investigación sobre Powell crea “un lío” institucional serio, en este sentido, la portavoz Karoline Leavitt afirma que Trump no ordenó al Departamento de Justicia investigar a Powell. Por otra parte, el Financial Times destacaba que senadores republicanos podrían bloquear el nombramiento del próximo presidente de la Fed. Además, tres ex presidentes de la Fed y cuatro ex secretarios del Tesoro han firmado una declaración conjunta defendiendo la independencia del banco central, a la que se han sumado voces del BCE y del Banco de Canadá.

El lunes Trump anunció un arancel del 25% a bienes procedentes de países que “hagan negocios” con Irán. Al mismo tiempo, afirmó que los gigantes tecnológicos deben absorber el mayor coste de la electricidad, no los consumidores, una señal de presión regulatoria sobre el sector. Además, Trump reiteró que los ataques aéreos son una de las opciones frente a Irán

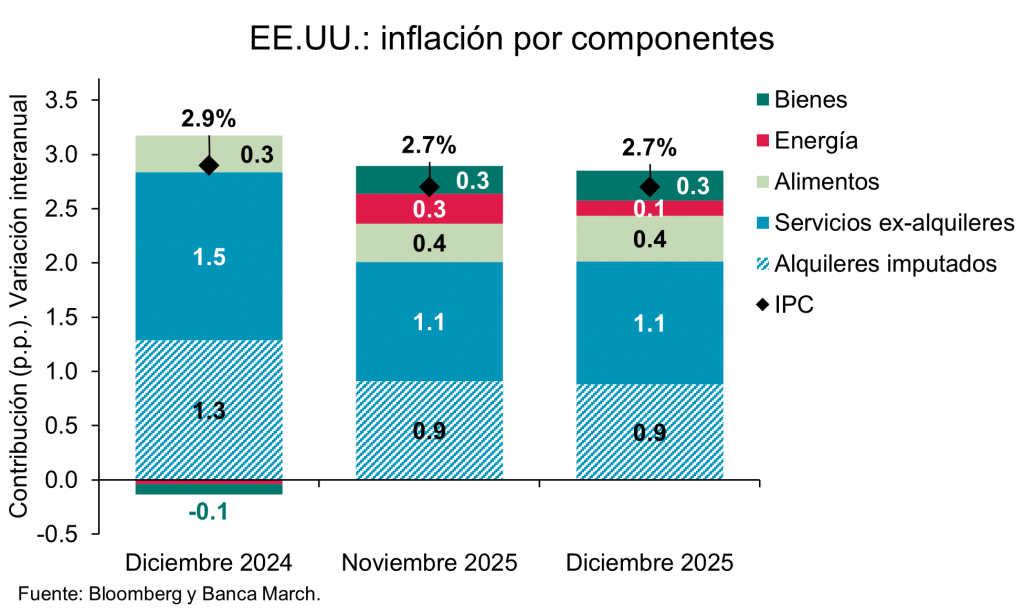

El dato macro más importante de la semana fue el dato de inflación americano que se publicó el martes, el IPC estadounidense del mes de diciembre se saldó con un mantenimiento de la inflación general en el 2,7% interanual, en línea con lo esperado por el consenso. Por su parte, la inflación subyacente se situó en el 2,6%, sin cambios respecto al mes anterior, una décima por debajo de lo previsto e igualando un mínimo de cuatro años. En términos mensuales, el IPC general avanzó un 0,3% (0,3% estimado), mientras que la subyacente se moderó hasta el 0,2%, también por debajo del consenso (0,3%). La composición del dato de IPC de diciembre pone de manifiesto que la moderación de la inflación subyacente no es homogénea, sino el resultado de fuerzas contrapuestas entre distintos componentes. Por el lado alcista, los costes de vivienda (shelter) volvieron a repuntar y fueron, según el BLS, el principal contribuyente al avance mensual, reflejando en parte un rebote técnico tras las distorsiones del shutdown, también se registraron subidas en los precios de la ropa. Frente a ello, varias partidas mostraron caídas significativas, con descensos en electrodomésticos y vehículos usados, y una caída récord en los costes de reparación de vehículos. La interpretación del mercado es que Estados Unidos continúa en un proceso desinflacionista y de que la Fed dispone de margen para seguir flexibilizando la política monetaria, aunque de forma gradual y dependiente de los datos.

El último Libro Beige de la Fed publicado este miércoles indica que la actividad económica en Estados Unidos creció a un ritmo “ligero a modesto” en la mayoría de los distritos, el empleo se mantuvo sin cambios y los sondeos empresariales reflejan expectativas “ligeramente optimistas” sobre la actividad futura.

En Europa la Comisión Europea está estudiando imponer precios mínimos a la importación de vehículos eléctricos, es decir, fijar un precio suelo por debajo del cual no se permite vender un producto importado en su mercado, se trata de una medida menos agresiva que los aranceles tradicionales, pero con un claro objetivo defensivo frente a la competencia asiática, especialmente china.

En la zona euro, la debilidad del sector exterior en noviembre eleva riesgos a la baja para el crecimiento en la parte final del año pasado. En concreto, el superávit comercial de la región se frenó hasta los 10.700 M€ frente a los 13.700 M€ previos. Las exportaciones se situaron en 240.200 M€, lo que representa una caída del -3,4% en comparación con el mismo mes de 2024. Por su parte, las importaciones también retrocedieron, situándose en 230.300 millones de euros, una bajada del -1,3% interanual. El aumento reciente de los aranceles estadounidenses está afectando negativamente a las exportaciones europeas: el superávit comercial de bienes con EE. UU. subió ligeramente hasta 9.100 M€, pero se mantiene muy por debajo de los promedios trimestrales anteriores. Además, frente a China el déficit comercial de la eurozona sigue incrementándose y se elevó hasta los 24.000 M€.

En Japón la primera ministra, Sanae Takaichi, planea disolver la Cámara Baja del Parlamento el 23 de enero para convocar elecciones anticipadas el próximo mes, su objetivo es reforzar el control del Partido Liberal Democrático (PLD), cuya coalición con el Partido de la Innovación presenta una mayoría muy ajustada en la Cámara Baja del Parlamento, 233 escaños de 465. Takaichi busca aprovechar sus elevados índices de popularidad, cercanos al 70 %, para obtener un mandato más sólido que le permita impulsar su agenda económica expansiva y políticas de estímulo fiscal. Una victoria electoral facilitaría la aprobación de medidas clave, como el presupuesto récord de 783.000 millones de dólares para el ejercicio fiscal 2026, del cual casi una cuarta parte se financiará mediante emisión de deuda. En las Bolsas, el anuncio provocó una subida del índice Nikkei, impulsada por la expectativa de que una mayoría más amplia permitiría mantener políticas de gasto que favorecen a las empresas exportadoras. En paralelo, también generó presión a la baja sobre los bonos y el yen, debido a la preocupación de que unas elecciones anticipadas retrasen la aprobación del presupuesto y aumenten la incertidumbre fiscal.

Este miércoles conocimos que China cerró 2025 con un superávit comercial récord. Los datos conocidos esta semana muestran que, a pesar de los aranceles, las exportaciones chinas siguen dinámicas y en diciembre avanzaron un +6,6% y también se aceleraron las importaciones al crecer un +5,7%. Con estos datos, el superávit comercial se elevó hasta los 114.140 millones de dólares en diciembre y, más relevante, es que en el conjunto de 2025 la economía alcanzó un superávit de 1,2 billones de dólares, apoyado en las mayores exportaciones hacia los países del sudeste asiático (+13%), África (+26%), Latinoamérica (+7%) y Europa (+8%), que más que compensaron la caída del -20% de las ventas a Estados Unidos, que termina el año pasado en su menor cota (11%).

En España esta semana se ha confirmado que la tasa de variación anual del IPC del mes de diciembre se situó en +2,9%, una décima por debajo de la registrada en noviembre. Por su parte, la tasa subyacente se mantuvo en el +2,6% interanual. Por componentes, los grupos que más destacaron por su influencia en la moderación de la inflación fueron el Transporte, cuya tasa anual disminuyó medio punto, hasta el +1,8%, explicado por la bajada de los precios de los carburantes y lubricantes para vehículos personales, frente a la subida en diciembre de 2024. También presionó a la baja el segmento de Ocio y cultura, que situó su variación anual en el +0,5%, siete décimas por debajo de la del mes pasado. Este comportamiento se debió a los precios de los paquetes turísticos, cuya subida fue menor que en diciembre del año anterior. Por el lado de la presión al alza, la inflación sigue viéndose empujada por los mayores precios de Alimentos y bebidas no alcohólicas, cuya tasa anual aumentó dos décimas, hasta el +3%.

Continuando en nuestro país, el Consejo Mundial de Viajes y Turismo (WTTC) estima que España alcanzó en 2025 una cifra récord de 96,5 millones de turistas, aunque con una clara desaceleración, +2,9% frente al +10,1% registrado en 2024. Para confirmar el dato exacto, habrá que esperar a las cifras oficiales del INE, que se publicarán el próximo 3 de febrero. Además, el WTTC calcula que la contribución total del turismo en España, incluyendo gasto directo, indirecto e inducido, ascendió a 260.000 millones de euros en 2025, lo que supone un +4,7% interanual en términos nominales y representa aproximadamente el 16% del PIB nacional, frente al 10% que aporta el turismo al PIB europeo. En términos de empleo, el sector habría generado 3,2 millones de puestos, equivalentes al 14,4% del empleo total. En línea con estas previsiones, el martes Exceltur, alianza empresarial del sector turístico, presentó sus estimaciones basadas en una metodología diferente, apoyada en encuestas a compañías. Según sus cálculos, el PIB turístico real creció un +2,5%, por debajo del +2,9% del PIB español, cerrando así el diferencial positivo que mantenía en los últimos cuatro años. Para 2026, Exceltur prevé un crecimiento de la actividad turística del +2,4%, impulsada más por la generación de valor añadido por viaje que por un aumento significativo en la afluencia de turistas.

Tres razones por las que los inversores están volviendo a Japón. Emily Badger, gestora de carteras del equipo Japan Core Alpha de Man Group.

Cuando la primera ministra japonesa, Sanae Takaichi, declaró «Japan is back» durante su campaña electoral del año pasado, sonó como una típica bravuconería política. Sin embargo, el Nikkei 225 pasó el 2025 cumpliendo esa promesa (con algunos altibajos en el camino), marcando su tercer año consecutivo de rendimientos positivos y alcanzando un máximo histórico en diciembre.

De cara a 2026, estamos dejando atrás la simple operación del «yen débil» y entrando en una fase en la que las acciones japonesas están cada vez más protegidas del impacto impredecible de la política estadounidense. Con lo que consideramos un liderazgo estable y favorable al crecimiento y una reforma del gobierno corporativo que se ha convertido en una necesidad imperiosa para la supervivencia de las empresas, para nosotros Japón ya no es solo una cobertura táctica, sino una apuesta nacional sólida con potencial para seguir atrayendo flujos de capital a la región.

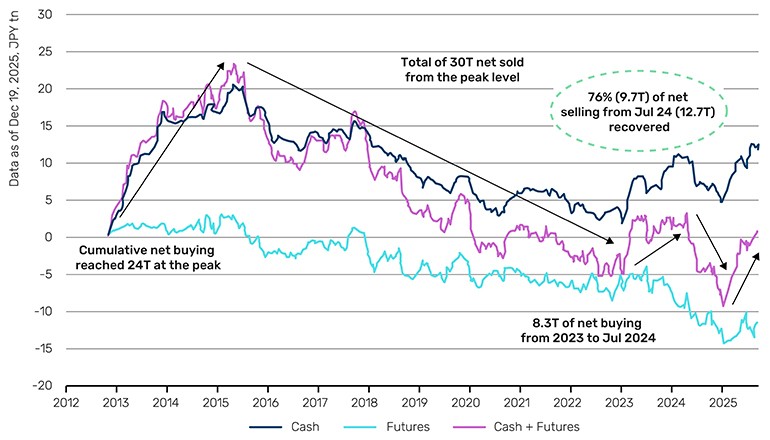

Otros inversores extranjeros también se han dado cuenta: las compras netas de acciones japonesas alcanzaron aproximadamente 5,4 billones de yenes (35.000 millones de dólares) en 2025, según datos de la Bolsa de Tokio. Si bien eso supone un asombroso volumen 35 veces superior al del año anterior, las entradas a largo plazo siguen siendo bastante bajas, especialmente en comparación con el periodo inicial de las medidas económicas del primer ministro Abe (Abenomics) a principios de la década de 2000.

Figura 1. Los inversores extranjeros vuelven a interesarse por Japón: compras netas extranjeras acumuladas desde 2012

Fuente: Bloomberg, a 19 de diciembre de 2025, Goldman Sachs Investors.

A continuación, se exponen tres razones clave por las que seguimos siendo optimistas con respecto a Japón este año.

1. Sana economía y reflación interna

El panorama político se ha estabilizado bajo un líder decididamente favorable al crecimiento. Desde noviembre de 2025, los sectores financiero e inmobiliario han liderado el mercado a medida que crecía la confianza en la reflación interna. El paquete económico de Takaichi, por valor de 17,7 billones de yenes (parte de un estímulo más amplio de 21,3 billones de yenes), proporciona un contexto crucial que ya ha llevado al Banco de Japón (BoJ) a considerar la posibilidad de elevar sus previsiones de crecimiento económico durante la reunión de su consejo de administración de la próxima semana. Esta situación interna ofrece una alternativa creíble para los inversores si el sentimiento se aleja de Estados Unidos y se producen salidas de capital.

2. La gobernanza como imperativo de supervivencia

La gobernanza corporativa sigue siendo el factor diferenciador clave de la renta variable japonesa. Las reformas están pasando de la «denuncia pública» a un profundo cambio estructural, con empresas que se desprenden de activos no esenciales y deshacen participaciones cruzadas para impulsar la eficiencia del capital. Está prevista una nueva revisión importante del Código de Gobernanza Corporativa para mediados de 2026, centrada en el problema del «efectivo ocioso». Las participaciones cruzadas se están desmantelando y la rentabilidad sobre el capital (ROE) finalmente tiende al alza, pasando de aproximadamente el 8,4 % al 9 % en los últimos años. Ahora el 80 % de las empresas del mercado prime presentan planes de mejora del capital. Esta transformación es una narrativa a largo plazo, específica de cada acción, que aún tardará años en completarse.

3. La esperanza de una normalización virtuosa

El Banco de Japón está realizando una delicada maniobra. El gobernador Kazuo Ueda supervisó una subida de los tipos de interés en diciembre de 2025 hasta el 0,75 %, el nivel más alto desde 1995. Aunque sigue siendo cauteloso a la hora de definir un tipo «neutral», ha expresado su confianza en que las empresas seguirán aumentando los salarios de forma constante, señalando que las incertidumbres en torno a los aranceles estadounidenses han disminuido.

El camino a seguir es el de una normalización esperanzadora. Se espera que las negociaciones salariales de primavera de Shunto, que comienzan en marzo de 2026 y alcanzan su punto álgido a mediados de marzo, mantengan un fuerte impulso, ya que la Confederación Sindical Japonesa (Rengo) busca aumentos del 5 % o más. Las continuas medidas del Banco de Japón deberían contrarrestar la percepción de que va por detrás de la curva, reforzando el yen y contribuyendo a reducir la inflación importada. Esto debería apoyar al consumidor japonés y reforzar la confianza interna en general.

Las oportunidades

Creemos que estos tres pilares han creado un conjunto de oportunidades específicas para las acciones, equilibrando el impulso y el valor:

- Finanzas (bancos): se benefician directamente del aumento de los tipos de interés y del potencial de una economía nacional más fuerte para impulsar los préstamos. Muchos cotizan en torno a una vez su valor contable, con rendimientos decentes, lo que ofrece tanto impulso como valor.

- Gestores de activos: se sitúan en el centro de la revolución del gobierno corporativo y se benefician directamente del aumento de la actividad en los mercados de capitales. A medida que las empresas se reestructuran, se desprenden de activos no esenciales y devuelven más efectivo a los accionistas, los gestores de activos actúan como una infraestructura en la transformación de Japan Inc.

- Oportunidades contrarias: Vemos atractivo en las telecomunicaciones y el comercio minorista: estos sectores están actualmente poco apreciados, infravalorados en comparación con los promedios históricos y posicionados para beneficiarse de una revalorización impulsada por las reformas a medida que mejora la calidad de la gestión.

Perspectivas

Hay riesgos que, naturalmente, deben vigilarse. Las valoraciones del mercado están algo elevadas, especialmente en determinados segmentos, con una relación precio/valor contable de 1,7 veces, la más alta desde 2008. Además, las relaciones entre Japón y China siguen siendo delicadas. El presidente de Estados Unidos, Donald Trump, no ha apoyado a Sanae Takaichi como ella esperaba, y China sigue siendo un socio comercial esencial.

Dicho esto, las valoraciones más altas no han frenado el mercado estadounidense en los últimos años. En nuestra opinión, Japón ofrece ahora un Gobierno estable y favorable al crecimiento, salarios en aumento y un sector empresarial que está experimentando un cambio cultural fundamental. La revolución de la gobernanza aún no se ha reflejado plenamente en el precio de muchas acciones y, para aquellos que buscan una historia estructural en 2026, la narrativa individual de Japón sigue siendo un argumento convincente.

Buen fin de semana!!