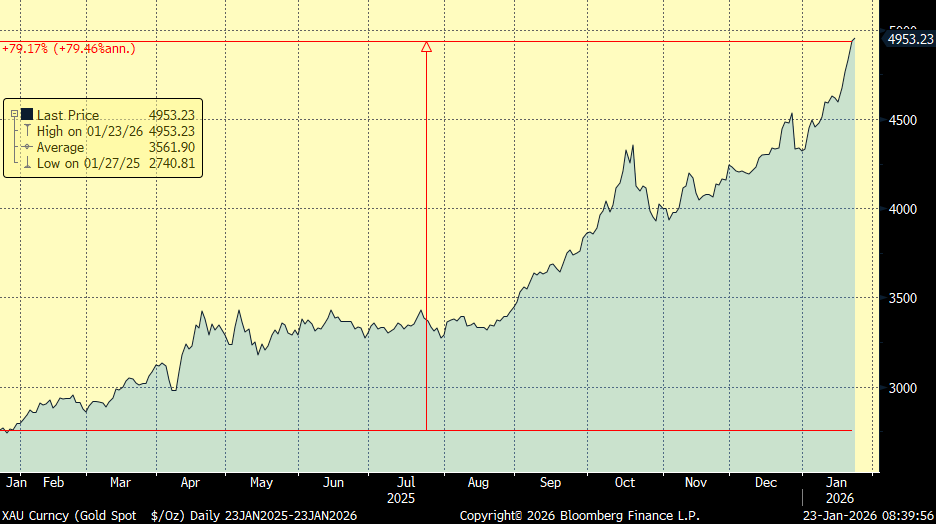

Esta semana empezó con mucha volatilidad, los mercados cayendo y los activos refugio (oro y plata) subiendo después de que Trump amenazase el fin de semana pasado con imponer nuevos aranceles, del 10% a partir del 1 de Febrero a ocho países (Dinamarca, Finlandia, Francia, Alemania, Países Bajos, Noruega, Suecia y Reino Unido) que se han opuesto a su plan de adquirir Groenlandia. Los aranceles aumentarían al 25% a partir de junio si no se alcanza un acuerdo favorable a los intereses americanos. Los países afectados emitieron un comunicado conjunto afirmando que su presencia militar en el país busca apoyar a Dinamarca y reforzar la seguridad en el Ártico, sin amenazar a nadie. Por su parte, la UE reaccionó al anuncio de Trump con la posible invalidación del acuerdo comercial entre Estados Unidos y la Unión Europea alcanzado el pasado julio, pendiente de aprobación en el Parlamento Europeo, a la vez que amenazaba a Estados Unidos con activar el mecanismo anti coerción, su principal arma de represalia, y reactivar los aranceles por 93.000 millones de euros a productos americanos ya aprobados anteriormente pero cuya implementación se había suspendido tras el acuerdo comercial. A su vez, Estados Unidos proponía la creación de un organismo por la paz (“la ONU de Trump”). Macron rechazó la invitación de Trump a formar parte de su Consejo por la Paz, a lo que Trump respondió con una amenaza de arancel del 200% al champán francés... En este entorno el oro sigue actuando como claro refugio en y lleva una subida del +14,27% en el acumulado de 2026, y del 79% en los últimos 12 meses.

Precio del oro últimos 12 meses, durante la semana ha subido un 8% y un 79% desde Enero del 2025:

El miércoles y el jueves las Bolsas rebotaron después de que Donald Trump publicase en sus redes sociales un mensaje en el que comunicaba haber alcanzado un acuerdo junto a Mark Rutte (Secretario General de la OTAN) para establecer un marco inicial de cara a un acuerdo sobre Groenlandia y la región ártica. En consecuencia, Trump anunció la retirada de la amenaza de los nuevos aranceles a ocho países europeos previstos para el 1 de Febrero. La reacción en los mercados, además del mencionado giro al alza de las bolsas, fue una ligera apreciación del dólar y caída en TIRes americanas. A través de dicho acuerdo, Estados Unidos trataría de asegurarse territorio, minerales críticos y un ambicioso proyecto de defensa militar, aunque quedan todos los detalles por definir.

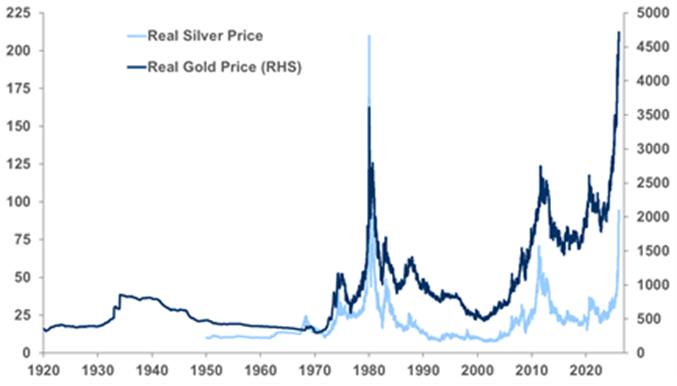

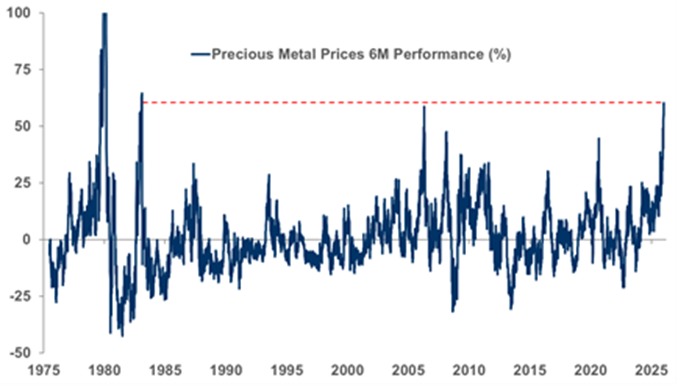

Según leía en una nota semanal de Andbank los inversores están rotando desde activos financieros tradicionales hacia activos tangibles. El precio del oro en términos reales se sitúa aproximadamente un 30% por encima de su máximo histórico anterior. En los últimos seis meses, los metales preciosos han subido más de un 60%, el rally más fuerte desde los años 80. La plata, pese a su fuerte recuperación, sigue cotizando en términos reales alrededor de un 50% por debajo de sus máximos de 1980. Desde el punto de vista de valoración (datos de VanEck), las cotizaciones de las mineras de oro descuentan precios del oro en torno a los 3.400 dólares por onza, frente al precio spot actual de 4.950 dólares. Esto deja un amplio margen para que las valoraciones aumenten a medida que el mercado gane confianza en que los precios del oro se mantendrán cerca de los niveles actuales.

Con Groenlandia, Donald Trump vuelve a rescatar “TACO trade”, la idea de que el presidente estadounidense nunca cumple sus peores amenazas, por lo que cualquier corrección del mercado ante sus bravatas el mercado lo interpreta como una oportunidad de compra. Aunque “esta vez es diferente”, según algunos analistas. “Hay una importante diferencia entre el Día de la Liberación y Groenlandia: cómo de malo es el peor escenario para cada una de las partes”, según un informe de Barclays de esta semana. Ese peor escenario en la situación actual, según Barclays, “sería una ruptura total de la relación entre Estados Unidos y sus socios de la OTAN, hasta hacer que los norteamericanos se vayan de la alianza”. Barclays no es la única entidad que ve posible esa hipótesis. Según los analistas de Citi, “una ruptura de la OTAN es un riesgo extremo, pero no le daríamos una probabilidad cero”. De producirse, sería un verdadero “cisne negro” por sus implicaciones geopolíticas y económicas. Mientras la tensión actual perjudica más al dólar, desde Barclays y Citi opinan que una disolución de la OTAN podría ser peor para el euro, al elevar los riesgos de una escalada con Rusia. El banco británico recuerda que la moneda única incorporó una prima de riesgo del 4% tras la invasión de Ucrania. “Este nivel sería muy generoso en caso de disolución de la OTAN”. Para Citi, “el riesgo de final de la alianza es negativo para el euro, ya que eliminaría la protección militar estadounidense cuando la UE todavía está fortaleciendo sus capacidades”. El mercado se resiste a descontar ese escenario, y espera que la tensión no pase de una disputa arancelaria (negativa para el dólar), sin llegar tampoco a las opciones nucleares de Europa, poner trabas a los servicios estadounidenses o a los movimientos de capital.

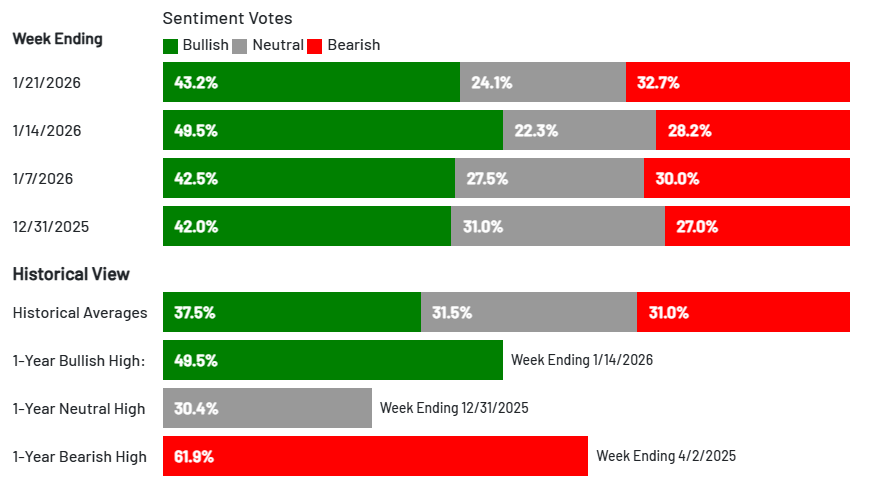

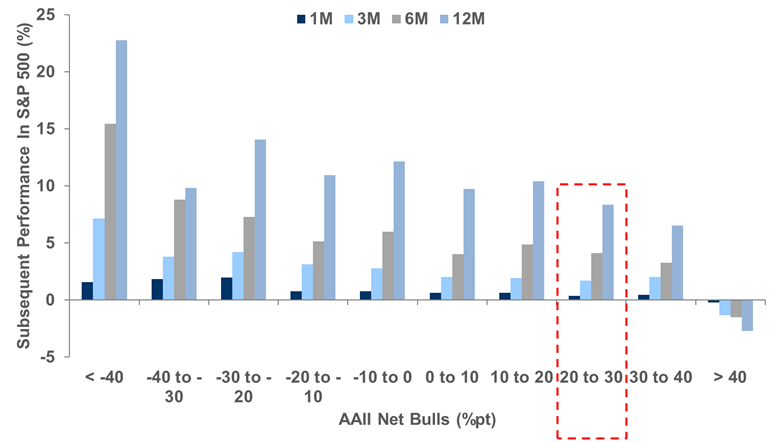

Pese a estos comentarios más negativos los inversores siguen “jugando” el TACO trade y la encuesta AAII muestra un 21% más de alcistas que de bajistas, la lectura más positiva en 14 meses, aunque el posicionamiento y el sentimiento son elevados, todavía no se sitúan en niveles históricamente asociados a euforia. De hecho, los retornos consistentemente negativos solo se han producido cuando esta lectura ha superado el +40% (https://www.aaii.com/sentimentsurvey).

Eurodólar últimos 12 meses:

De la semana en Davos destacó el discurso de Trump del miércoles donde puso en valor el buen momento de su economía tras cumplirse su primer año de mandato (espera un crecimiento del PIB para el 4T25 +5,4%, con una inflación subyacente del 1,5%), a la vez que afirmó que Europa no va en la buena dirección, que debe resolver el problema de Ucrania y que no usará la fuerza en Groenlandia, cuyo control espera alcanzar mediante el diálogo.

En España según datos de la Fundación Foessa, la vivienda es el gran motor de exclusión social del país y el 45% de la población que vive de alquiler está en riesgo de pobreza, la tasa más alta de toda la Unión Europea. Los jóvenes, castigados también en el ámbito laboral, apenas tienen acceso a ella, salvo con respaldo familiar, por lo que el porcentaje de menores de 35 años que viven con sus padres ha escalado desde el 53% al 66% actual en los últimos 8 años. Al margen del alquiler, el mercado libre vuela tanto en precio como en número de operaciones. Hoy se firman unas 200.000 compraventas al año más que en 2018 y prácticamente todo lo que sale al mercado se vende, en parte por el miedo a perderse algo (FOMO) o la angustia de creer que ese mismo piso dentro de un año va a costar mucho más dinero todavía. Los analistas creen que 2026 seguirá siendo alcista, las estimaciones varían según la entidad, pero el consenso sitúa el incremento del precio de la vivienda en España entre el 5% y el 7%, y el alquiler, mínimo un 4%, según la zona.

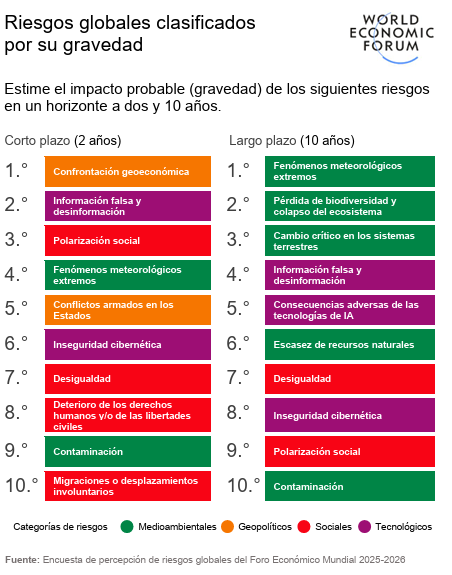

Se ha publicado el Informe de Riesgos Globales del WEF (chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://reports.weforum.org/docs/GRR26_Press_Release_Spanish.pdf ) que recoge cómo los actores mejor conectados interpretan los problemas del mundo, a menudo antes que los mercados, destacando tres implicaciones, primero, la geopolítica se ha convertido en una variable de cartera, no en ruido de fondo. Segundo, la integridad de la información y el riesgo cibernético siguen en los primeros puestos de los que más preocupa, por lo que es importante a nivel empresarial y no solo a nivel macroeconómico. Tercero, los “incendios de combustión lenta” siguen preocupando a largo plazo, los fenómenos meteorológicos extremos y los riesgos medioambientales encabezan la lista de preocupaciones a 10 años, mientras que los resultados adversos de la inteligencia artificial aumentan drásticamente la percepción de gravedad.

En Japón, según varias encuestas de opinión, la aprobación de la primera ministra Takaichi y de su gabinete se ha disparado a finales de 2025, alcanzando cerca del 70%, aunque el apoyo a su propio Partido Liberal Democrático (PLD) ha permanecido relativamente bajo. Aun así, dado el elevado nivel de aprobación del gobierno de Takaichi, junto con el aumento de las tensiones geopolíticas, la mayoría de analistas consideran que las elecciones anticipadas son un medio para que el partido gobernante recupere el control de la cámara baja. Si este escenario se materializara, podría significar una ratificación de las políticas de la administración y generar un mayor optimismo en el mercado en torno a la llamada “operación Takaichi”. Más allá de las elecciones, Julius Bäer publicaba un informe esta semana en que identificaba tres temas clave para la renta variable japonesa en 2026, primero Japón como una oportunidad atractiva para aprovechar el crecimiento derivado de la inteligencia artificial, incluida la IA física, segundo el presupuesto de defensa récord de Japón para el año fiscal 2026, que supera los 9 billones de yenes, dentro de un presupuesto total también récord de 122 billones de yenes y tercero, una revisión del código de gobernanza corporativa prevista para mediados de 2026.

La temporada de resultados para los bancos estadounidenses comenzó la semana pasada. Los resultados fueron en general mejores de lo esperado en la mayoría de los grandes bancos. Por ejemplo, JP Morgan y Citigroup registraron sólidos resultados en el cuarto trimestre en ingresos netos por intereses, y las perspectivas de crecimiento de estos ingresos para 2026 también son más sólidas, respaldadas por el crecimiento del crédito y la mejora de los márgenes. Los ingresos no asociados a intereses también fueron en general mejores, apoyados por comisiones de gestión de activos, comisiones de tarjetas y, en general, mejores ingresos de la banca de inversión, donde la actividad podría ganar aún más impulso este año. Algunos bancos, como Bank of America y Citigroup, señalaron progresos en sus ratios de eficiencia este año, mientras que JP Morgan destacó inversiones en tecnología y personal para crecer. El crédito también se mantuvo sólido, con bajas provisiones adicionales. De los resultados trimestrales el punto negativo lo puso Netflix al anticipar menores beneficios de lo esperado por los gastos en producciones y la oferta para comprar Warner Bros. También publicó resultados la farmacéutica Johnson & Johnson, buenos y mejores de lo esperado, el grupo también emitió positivas guías.

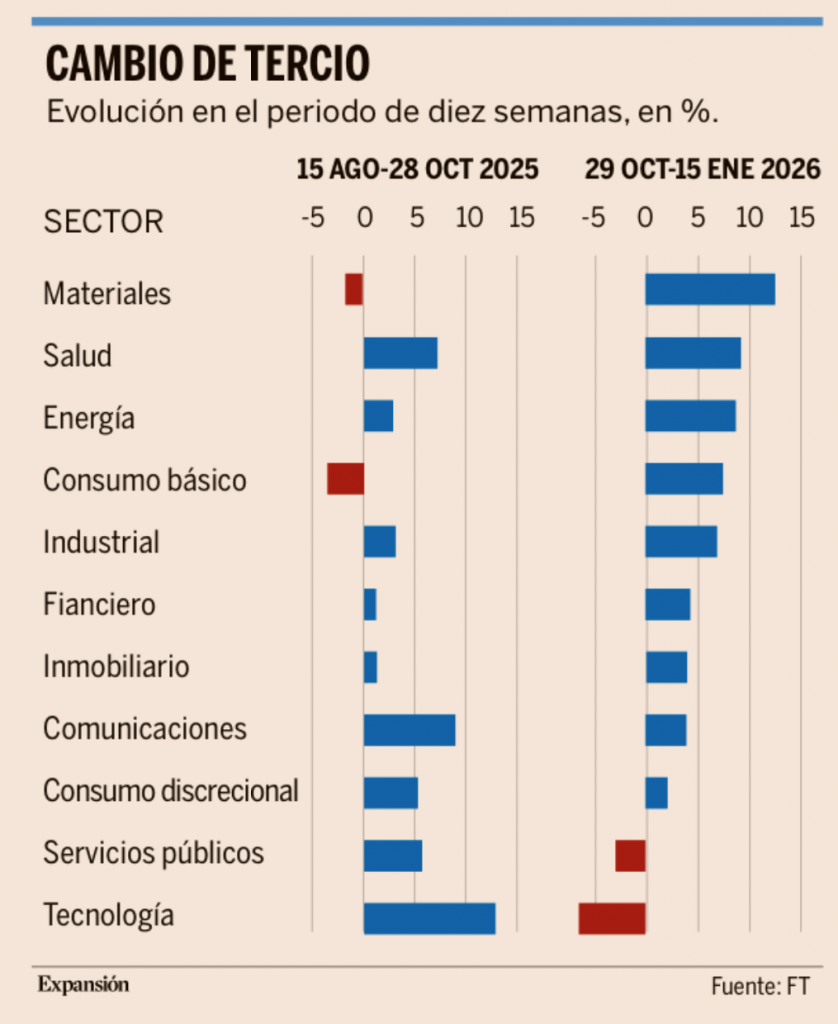

Cada vez parece más probable que las acciones estadounidenses alcanzasen un punto de inflexión importante el último miércoles de octubre. Hasta entonces, los sectores tecnológicos y de consumo discrecional habían liderado el mercado, y las acciones altamente especulativas de todo tipo eran populares. Desde entonces, el liderazgo ha pasado abruptamente a sectores sólidos de la economía tradicional: materiales, energía y bienes de consumo básico. Esto corresponde a un cambio de los inversores hacia las acciones de “valor”, poco apreciadas durante mucho tiempo, acciones cuyo precio es bajo en relación con los beneficios que generan. El 29 de octubre se celebró una reunión de la Reserva Federal, y el banco central estadounidense recortó los tipos de interés como se esperaba, pero señaló que era improbable que lo hiciera en la siguiente reunión, lo que desinfló un poco los valores tecnológicos, sensibles a los tipos. Los informes de resultados de las empresas en el tercer trimestre que se iban publicando por entonces eran por lo general sólidos, y la anticipación de una expansión económica en 2026 se estaba consolidando, respaldando a las acciones de valor cíclicas, sensibles a la economía.

Pero lo más importante es que el 29 de octubre el entusiasmo de los inversores por invertir con fuerza en inteligencia artificial (IA) alcanzó su techo y comenzó a decaer. Meta presentó sus resultados ese día y anunció un gran aumento del gasto. A los inversores no les gustó nada, y las acciones se desplomaron. En los casi tres meses transcurridos desde entonces, Nvidia, Microsoft, Oracle y Broadcom han sufrido caídas considerables. La pérdida de apetito especulativo se ha extendido más allá de la IA. Empresas de alto rendimiento como Coinbase y Robinhood también han experimentado un severo correctivo. Este es un mundo muy diferente al que vivíamos hace apenas unos meses.

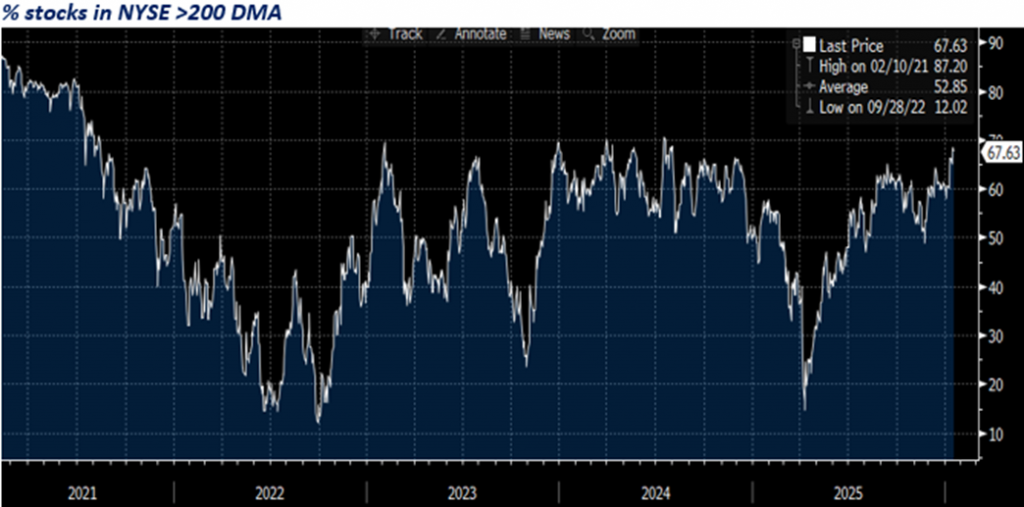

Enlazando con ese movimiento, este comienzo de año el grado de concentración del mercado en pocos valores ha bajado y empieza a haber más dispersión más allá de los 7 magníficos y de las grandes compañías. El porcentaje de valores del New York Stock Exchange que cotiza por encima de su media de 200 sesiones se sitúa en la parte alta del rango de los últimos 3 años. Buena señal de mercado, y buena señal para la gestión activa.

Importante esta semana:

Trump dijo, este miércoles, buscar una opción “decisiva” respecto a Irán, advirtiendo de que “si ocurre algo”, el país enfrentaría una respuesta militar contundente (“will get blown up”, en sus propias palabras).

El Tribunal Supremo americano no se pronunció sobre los aranceles recíprocos, a la vez que no queda claro cuándo dictaminará finalmente sobre el intento de destitución de Lisa Cook por parte de Trump, aunque el proceso podría alargarse hasta junio. Según declaraciones al New York Times del representante comercial Jamieson Greer, la Administración Trump aplicaría nuevos aranceles “casi de inmediato” si el Tribunal Supremo falla contra el uso de la ley de emergencia para imponerlos.

Según una encuesta de Reuters, el consenso del mercado espera que la Fed mantenga los tipos sin cambios al menos hasta marzo y, potencialmente, durante buena parte del mandato restante de Powell, en un contexto de crecimiento económico todavía sólido y presiones inflacionistas persistentes.

Trump afirmó que la decisión sobre el próximo presidente de la Fed se reduce “quizá a un solo nombre”, señalando que tanto Rick Rieder, director de renta fija de BlackRock como Kevin Warsh, exgobernador de la Reserva Federal entre 2006 y 2011 serían buenos candidatos para el cargo. Ayer Trump intensificó su ofensiva verbal contra la Reserva Federal, afirmando que la institución ha quedado “dañada y desacreditada” bajo el mandato de Powell, a quien acusa de haber estado “equivocado desde el principio”. Trump aseguró además que las entrevistas para el próximo presidente de la Fed ya han concluido y que tiene un candidato en mente.

En el plano geopolítico, y tras el principio de acuerdo por Groenlandia se dieron a conocer más detalles sobre el marco inicial, destacando la obtención de pequeños paquetes de tierras para Estados Unidos, la obtención de derechos sobre minerales por parte de Estados Unidos el bloqueo de la influencia rusa sobre Groenlandia, apertura al proyecto de defensa Golden Dome de Estados Unidos e inversión en infraestructuras y una duración “indefinida” del acuerdo. De este modo, Estados Unidos trataría a través de este acuerdo asegurar las tierras, los minerales críticos y su ambicioso proyecto de defensa militar.

Además, según la prensa de hoy, Putin habría discutido planes para un posible acuerdo de paz con emisarios vinculados a círculos cercanos a Trump, concretamente Witkoff y Kushner.

Según fuentes citadas por Reuters, Estados Unidos retirará 200 efectivos militares en Europa. Aunque se trata de un ajuste cuantitativamente limitado, el gesto tiene lectura política en un contexto de debate sobre el reparto de cargas dentro de la OTAN, y puede reavivar presiones para que los aliados europeos incrementen gasto en defensa y refuercen capacidades.

Siguiendo en Estados Unidos ayer conocimos cifras negativas en el sector inmobiliario estadounidense. En diciembre decepcionaron las ventas pendientes de vivienda, un indicador adelantado de cómo irán las transacciones en los próximos meses, con una caída del -9,3% mensual, lo que eleva el ritmo de caída hasta el -1,3% frente al mismo periodo del año pasado y el peor dato desde abril.

La presidenta del BCE, Christine Lagarde, advirtió de que la incertidumbre vuelve a intensificarse tras las últimas amenazas arancelarias por parte de Trump, subrayando que este entorno erosiona la confianza, un canal clave para la inversión y el consumo.

Ayer se publicaron las Actas del Banco Central Europeo de la Reunión del 18 Diciembre del 2025 que reiteran la idea de que se siente cómodo con el nivel actual de tipos, manteniendo una actitud de data-dependencia y decisiones reunión a reunión. La mayoría de los analistas esperan que los tipos se mantengan en el 2% (tipo de depósito) a lo largo de 2026 a la espera de cómo evolucionen el crecimiento, pendiente de aceleración ante la implementación de un mayor estímulo fiscal en defensa e infraestructuras, y la inflación, riesgo al alza en caso de depreciación adicional del dólar y pendientes de la evolución de los servicios.

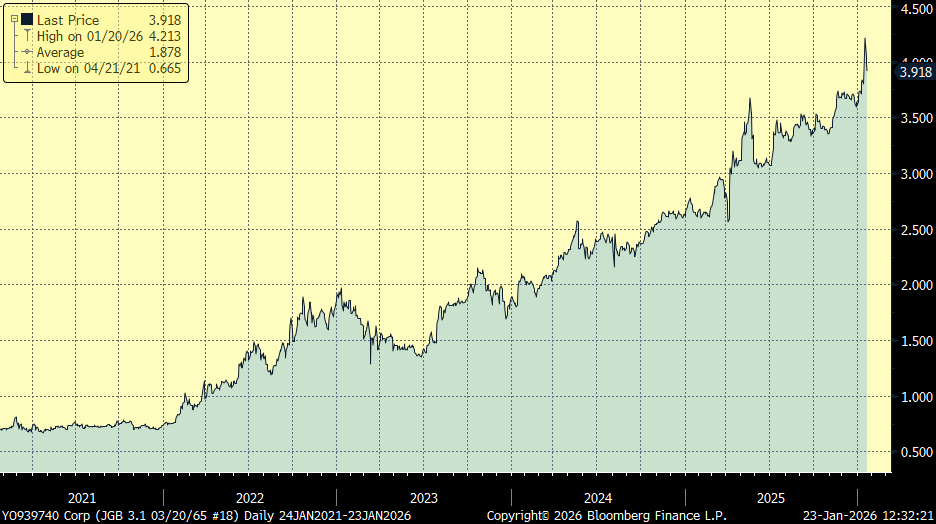

En Japón, la primera ministra anunció que disolverá las Cortes hoy, convocando elecciones anticipadas para el 8 de Febrero para capitalizar su popularidad y recuperar el control de la Cámara Baja, lo que facilitaría la implementación de su plan de estímulo fiscal, de hecho, se anunciaba un recorte de impuestos sobre alimentos, que previsiblemente se financiará con nueva emisión de deuda, lo que impulsó las TIRes al alza de la deuda japonesa, el bono a 40 años ha visto máximos históricos esta semana, superando el 4% de rentabilidad, aunque hoy ha vuelto a irse por debajo del 4% después de que el Banco de Japón haya mantenido los tipos de interés en el 0,75%, en línea con lo esperado. Sin embargo, las revisiones al alza de sus previsiones de inflación refuerzan la probabilidad de nuevas subidas a lo largo del año. En su informe más reciente, la autoridad monetaria estima que la inflación subyacente para el nuevo año fiscal, que comienza en abril, alcanzará el +2,2%, dos décimas por encima de su previsión previa. Dado que muchas empresas japonesas ajustan sus precios a partir de ese mes, el gobernador señaló que este comportamiento será un factor clave en las discusiones sobre futuras subidas de tipos. El mercado descuenta actualmente dos incrementos en 2026, uno en junio y otro en diciembre, lo que situaría la tasa de referencia en el 1,25% al cierre del año. A pesar de ello, el yen continúa mostrando un claro desacoplamiento respecto a la política monetaria y permanece más influido por la política fiscal. La convocatoria de elecciones anticipadas por parte de la primera ministra, con el objetivo de reforzar su respaldo político, le permitiría ampliar el margen para aplicar políticas fiscales más expansivas. Esto, previsiblemente, añadiría presión adicional a la baja sobre el yen.

Cotización del Bono a 40 años japonés durante los últimos 5 años:

En China este lunes se ha publicado el PIB 4T25 trimestral que ha crecido en Diciembre un +1,2% frente al +1,1% que esperaban los analistas, y el crecimiento interanual ha sido del +4,5% en línea con lo que esperaban los analistas y por debajo del +4,8% anterior, lo que, aunque le permite cumplir el objetivo gubernamental para 2025 de +5%, es el crecimiento interanual más bajo desde 2022, cuando se reabrió la economía tras el Covid. Además, los datos de diciembre muestran una intensificación de la debilidad de su economía, especialmente en lo relativo a sector inmobiliario y consumo privado, con ventas al por menor creciendo sólo un +0,9% frente al +1,0% esperado y al +1,3% anterior, producción industrial +5,2% frente al +5,0% esperado y +4,8% anterior e inversión en propiedades residenciales -17,2% frente al -16,5% esperado y -15,9% anterior, así como precios de viviendas tanto nuevas (-0,37% frente al -0,39% previo) como de segunda mano (-0,70% frente al -0,66% del mes anterior).

Según Reuters, el Gobierno de Alemania recortará su previsión de crecimiento del PIB para 2026 del 1,3% al 1,0%, reflejando un entorno de demanda externa más débil y un impulso doméstico todavía insuficiente, la revisión refuerza la narrativa de recuperación frágil de la economía germana.

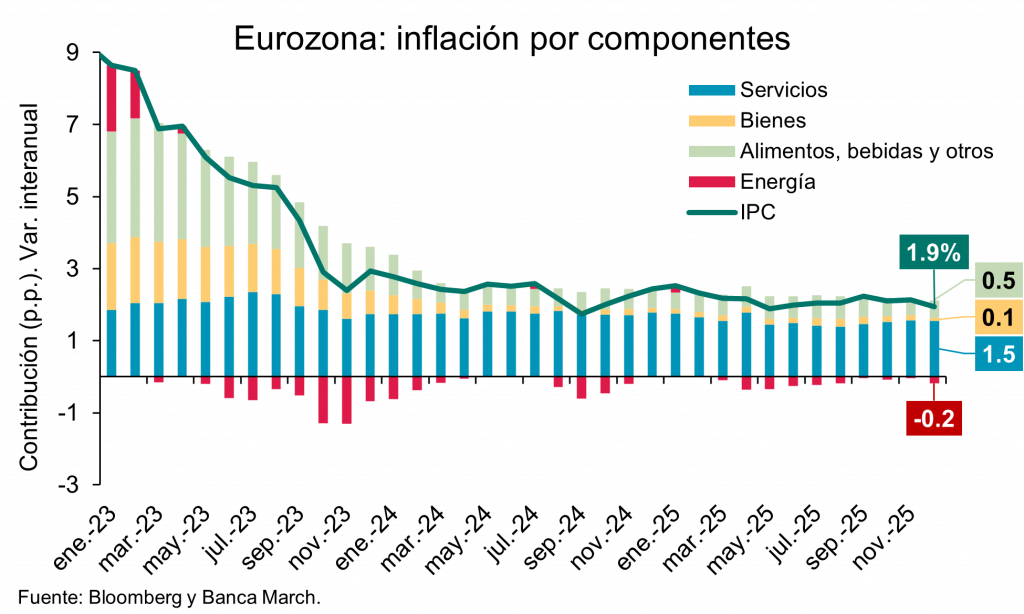

En Europa se publicó este lunes el dato de IPC, la inflación se moderó en la zona euro y terminó 2025 en su menor ritmo de crecimiento del año pasado. El dato final de diciembre se revisó ligeramente a la baja y el crecimiento del IPC fue una décima menor a lo publicado anteriormente. En concreto, el IPC avanzó en el último mes del año pasado a ritmos del +1,9% interanual, una moderación de dos décimas frente al mes anterior y situándose en su menor nivel del año. Por su lado, la tasa subyacente también se frenó una décima en el mes y crece a ritmos del +2,3% interanual. Por componentes, la inflación en la zona euro se moderó principalmente por menores precios de la energía, que registró en diciembre una caída del -1,9% interanual, lo que quitó dos décimas al IPC de la región. Frente a ello, los precios de los alimentos siguieron avanzando a ritmos altos (+2,5% interanual) y aportaron cinco décimas al IPC. En cuanto a la tasa subyacente, se vio una moderación tanto de los precios de los bienes como de los servicios que crecieron a ritmos del +0,4% y +3,4% interanual, respectivamente. Con ello, los bienes aportaron una décima al IPC mientras que los servicios aportaron un 1,6% y por sí solo explicaron el 79% del total de la inflación.

La Unión Europea e India están negociando y tratan de avanzar en un acuerdo de libre comercio, impulsado por las crecientes amenazas arancelarias de Estados Unidos. India afronta ya un gravamen del 50% por parte de Washington, mientras que la UE soporta actualmente un 15%. No obstante, si se activaran los aranceles anunciados por Estados Unidos en el marco de la disputa por Groenlandia, podrían elevarse hasta el 40%. El pacto en negociación prevé la eliminación de aranceles para más del 90% de los bienes que ambas regiones intercambian, aunque el acero y los vehículos siguen siendo los principales puntos de fricción. La presidenta de la Comisión Europea calificó esta semana en el foro de Davos este posible acuerdo como “la madre de todos los acuerdos”. Esta alianza sería de gran relevancia para India, que destinó a la UE el 18% de sus exportaciones en 2024. En el caso de la UE, India representa un peso reducido, solo el 3% de las importaciones proceden de allí y apenas el 2% de las exportaciones europeas se dirigen al país asiático, por lo que el acuerdo podría ofrecer una oportunidad de mejor acceso al mercado indio.

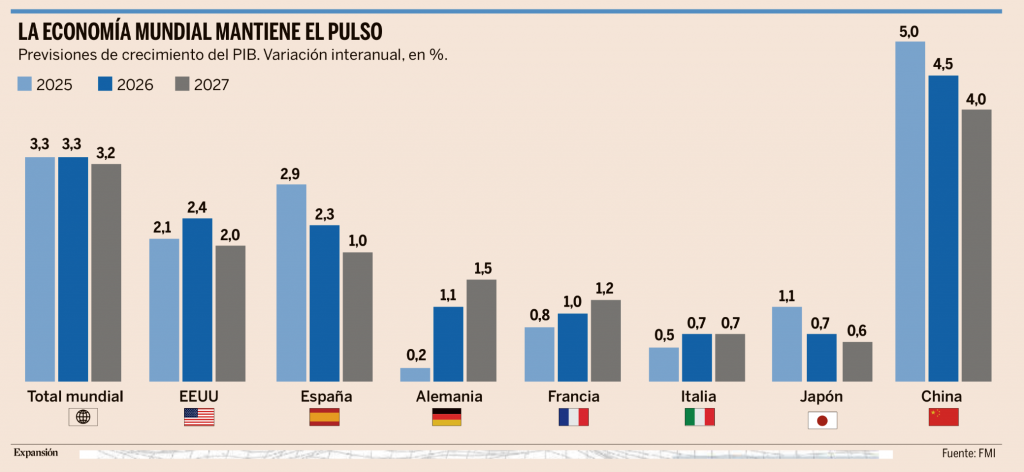

En España esta semana hemos tenido la noticia de que el FMI revisaba al alza el crecimiento del PIB hasta el 2,3% para el 2026. El Fondo Monetario Internacional, que en esta ocasión publicó los resultados de su análisis en Bruselas en vez de en Washington, ha revisado al alza el avance del PIB esperado para España en 2026 hasta el 2,3%, tres décimas por encima de lo que reflejaban sus cálculos en otoño. Lo mismo ocurre para 2027, un ejercicio en el que se espera un crecimiento del 1,9% tras una revisión al alza de dos décimas. De este modo, España estaría en el Top 4 de las economías que crecen con más fuerza este año. En este apartado, solo la superarían gigantes como China (4,5%) y Estados Unidos (2,8%) además de Polonia (3,5%) de entre los países desarrollados sobre los que el FMI aporta estimaciones en su informe. El informe alude a la mayor fuerza del mercado laboral español y a la solidez del turismo como los principales motores del nuevo crecimiento, algo a lo que se le suma la inmigración. Pero el fuerte impulso en la actividad trasciende ya esos elementos y el organismo internacional ha detectado numerosos indicadores que apuntan a un fuerte consumo e inversión privados. Entre otros elementos, la adopción de nuevas tecnologías destaca entre las mejorías. Tanto es así, que los expertos del FMI mencionan a España entre los países beneficiados recientemente por la inversión en tecnología junto con Reino Unido, aunque ambos por detrás de los logros cosechados por Estados Unidos. El FMI, además, espera que esta tendencia se mantenga en el tiempo y alude a la elevada tasa de ahorro en España, que considera que podrá seguir alimentando el consumo privado en los próximos años, apuntalando el crecimiento de la economía. El avance de la economía española previsto para este año más que duplica el de Alemania (1,1%) y Francia (1%) y casi triplica el de Italia (0,7%). De hecho, para el FMI, el impulso de España e Irlanda es clave en la solidez que ha demostrado la zona euro en su conjunto, que aguanta el tirón con un crecimiento del 1,3% previsto para este año. En su nuevo análisis sobre las perspectivas económicas globales, el organismo internacional asegura que la economía global ha mostrado fortaleza ante los focos de incertidumbre manifestados. El FMI anticipa un crecimiento global del 3,3%, idéntico al del año pasado, aunque para las economías desarrolladas es de prácticamente la mitad, del 1,8%.

El FMI advierte que han basado sus predicciones en un entorno comercial relativamente benigno que toma como dado que la situación comercial de diciembre permanece inalterada a pesar de que reconocían que “el frágil equilibrio de las políticas comerciales contemplado en el escenario base podría sufrir disrupciones”. Donald Trump, con su presión sobre Groenlandia, ha anunciado aranceles sobre ocho países europeos que enviaron tropas a la isla al considerar que se interponían en sus intentos por hacerse con su control. Estos aranceles, del 10% a partir del 1 de febrero y del 25% a partir de julio si no se ha llegado a un acuerdo, podrían acabar con la paz comercial firmada en verano. Los aranceles del pasado ya estaban haciendo mella en la confianza de la economía global y pesan sobre algunos sectores en particular, como el acero y el aluminio. Sin embargo, el FMI anticipaba que esta situación se difuminaría a lo largo del año, una premisa que ahora podría tener que revisar. El economista jefe del FMI, Pierre-Olivier Gourinchas, indicó en ese sentido que en sus pronósticos del pasado octubre la institución ya simuló un escenario de escalada arancelaria que restaría unas tres décimas al crecimiento global, lo que “se trata de un efecto considerable”. “Si entramos en una fase de escalada y políticas de ojo por ojo, eso sin duda tendría un efecto aún más adverso en la economía, tanto a través de canales directos como a través de la confianza, la inversión y potencialmente a través de una revisión de los precios de los mercados”.

En Francia, el primer ministro, Sébastien Lecornu, anunció este martes que recurrirá al mecanismo que permite aprobar los presupuestos de 2026 sin someterlos a votación en el Parlamento, una decisión que desencadenará nuevas mociones de censura. Se trata del artículo 49.3 de la Constitución, una herramienta que Lecornu había evitado hasta ahora por su impopularidad, pero a la que se ve obligado ante la incapacidad de un Parlamento profundamente fragmentado para alcanzar un acuerdo y evitar el cierre del Gobierno. Ante las futuras mociones de censura, los legisladores socialistas han adelantado que están dispuestos a abstenerse, un gesto que será determinante para la supervivencia del primer ministro, para no correr la misma suerte que sus dos predecesores.

En el Reino Unido, la inflación repunta, el IPC aceleró su crecimiento hasta el +3,4% interanual, dos décimas por encima del mes previo y una por encima de las expectativas. Por su parte, la tasa subyacente repitió niveles del +3,2%, con los precios de los servicios acelerándose una décima hasta el +4,5% interanual.

La tensión de la vivienda no es financiera, es demográfica. Jorge Pérez de Leza. CEO de Metrovacesa.

Cada cierto tiempo, España vuelve a asomarse al mercado residencial y aparece la sospecha de estar repitiendo los pasos previos a 2008. Es un reflejo comprensible. Cuando los precios suben con fuerza y la actividad se mantiene elevada, reaparece el fantasma de la burbuja. Sin embargo, analizar el presente con las lentes del pasado nos conduce a diagnósticos erróneos. En 2025, el problema de la vivienda no es financiero ni responde a un exceso de crédito. El origen de las tensiones es estructural. En España se crean muchos más hogares que número de viviendas es capaz de construir.

El dato central del que debería partir cualquier análisis es contundente. En el último año se formaron 220.000 nuevos hogares, mientras que solo se visaron 128.000 viviendas. Y se trata de una brecha que no es puntual. El déficit acumulado en los últimos años sobrepasa las 500.000 viviendas, según el Banco de España. Cuando la demanda potencial crece a un ritmo superior al de la oferta el resultado no es una burbuja, es un tensionamiento del mercado provocado por los cuellos de botella en la producción de vivienda. La conclusión, nuevamente, apunta en una dirección, y es que la vivienda se ha convertido en un bien escaso porque no somos capaces de producirla en el volumen y en las ubicaciones donde se necesita.

A pesar del ruido, los datos muestran claramente que el mercado actual no se parece en nada al ciclo 2004-2008. Entonces sí existió un sobrecalentamiento alimentado por una expansión crediticia excesiva. Hoy, el 70% de las compraventas se financia con hipoteca, prácticamente al mismo nivel que desde 2015. El crédito crece, pero lo hace a tasas similares al volumen de transacciones, y sigue haciéndose bajo criterios prudentes de solvencia, ahorro previo y ratios de esfuerzo que nada tienen que ver con los estándares de hace dos décadas. También el nivel de transacciones confirma un mercado activo, pero no desbordado. Podemos ver que se producen 1,42 operaciones por cada 100 habitantes, frente a las 1,74 del momento más álgido de la burbuja, y lejos del 0,66 de la parálisis de 2013. Esto nos deja una conclusión clara: el mercado de la vivienda se encuentra en un momento muy dinámico a nivel nacional y tensionado en ciertas ubicaciones, pero lejos de la situación de burbuja similar al ciclo anterior.

Si los precios aumentan, un 15,7% en los últimos doce meses según el INE, no es por un exceso de financiación, sino porque la presión de la demanda se concentra en territorios donde la oferta no llega. La llegada de más de 642.000 nuevos residentes netos al año y un mercado de reposición con hogares solventes y con bajo endeudamiento explican gran parte de la tensión en provincias como Madrid, Barcelona, Málaga, Valencia o Baleares. Pero la realidad no se explica generalizando el problema de acceso a la vivienda a la totalidad de España, sin distinguir las provincias que soportan una presión extraordinaria de las que mantienen ritmos estables y accesibilidad aceptable. Las medias nacionales están generando más ruido que claridad.

Las últimas conclusiones de Metrovacesa R3search, la iniciativa con la que Metrovacesa ofrece lecturas en profundidad del sector inmobiliario basadas en informes y datos del sector, son reveladoras. La fractura territorial es la que explica un fenómeno novedoso, pero cada vez más evidente, y posiciona la certeza de que la demanda se está expandiendo hacia provincias limítrofes a los grandes focos metropolitanos del país. Guadalajara, Toledo, Tarragona, Castellón o Murcia, por ejemplo, muestran un dinamismo creciente porque actúan como válvula de escape de mercados saturados. Es un efecto de ‘mancha de aceite’ que se explica porque cuando la oferta asequible desaparece en los grandes núcleos, la demanda se extiende hacia el siguiente anillo geográfico. No es un problema de especulación, es la lógica de la accesibilidad y de la movilidad residencial.

Diagnóstico

Este es, en última instancia, el punto que mejor conviene subrayar. La tensión de la vivienda en España no es un síntoma financiero, sino demográfico, migratorio y productivo. Y sabemos por experiencia que si diagnosticamos incorrectamente el mal que nos acecha, las políticas públicas que diseñemos para combatirlo también lo serán. Mirar el mercado con el prisma de 2008 conduce a conclusiones equivocadas porque no necesitamos frenar el crédito, sino aumentar la capacidad de construir vivienda nueva allí donde la demanda crece con más intensidad. Esto implica agilizar trámites, planificar mejor el suelo, coordinar políticas urbanas y, sobre todo, analizar la realidad provincia a provincia, no desde un dato medio que ya no describe nada.

Resulta imprescindible abrir una nueva etapa de políticas públicas orientadas a agilizar la liberalización y puesta en carga de suelo, simplificando procedimientos y reduciendo tiempos administrativos. España no solo necesita más viviendas, necesita que pueda desarrollarse en el momento y en los lugares adecuados.

Sin un marco que permita transformar suelo finalista con mayor rapidez y seguridad jurídica, la oferta seguirá siendo insuficiente y el déficit estructural continuará ampliándose.

Trump está destruyendo el orden económico global. Martin Wolf. Financial Times.

La obviedad de que el futuro es incierto se hace más evidente cuando el invitado principal a una conferencia en la localidad suiza declara una guerra comercial por un territorio contra los aliados más cercanos de su país, muchos de cuyos líderes han acudido a la cita. Esto es, como mínimo, surrealista. Pero, ¿qué significa para el futuro del mundo, y en particular para el económico, ser vulnerable a los caprichos impredecibles del presidente de la principal potencia mundial?

Antes de retomar esa pregunta, analicemos la situación actual y la posible evolución de la economía en el futuro próximo. Las nuevas Perspectivas Económicas Mundiales del Banco Mundial ofrecen una visión esclarecedora del pasado reciente. En concreto, apuntan a que “la economía mundial ha demostrado una notable resiliencia ante el aumento de las tensiones comerciales y la incertidumbre política. El ritmo de crecimiento del año pasado, más rápido de lo esperado, coronó una recuperación de la recesión de 2020 sin precedentes en seis décadas, aunque las economías vulnerables de mercados emergentes y en desarrollo se han quedado rezagadas”.

El hecho de que la recuperación del impacto económico de la pandemia haya sido tan sólida es alentador. Esto se debe, en gran medida, a la eficacia de las vacunas, de cuyo desarrollo Donald Trump, con su Operación Warp Speed, fue en gran medida responsable. El contraste con la actitud hacia las vacunas de su segundo gobierno es asombroso.

Las dos peores recesiones mundiales desde 1960 ocurrieron en 2009 y 2020. La recuperación de esta última ha sido la más sólida de todas: en cinco años, el PIB per cápita mundial ha superado en un 10% su nivel de 2019. La recuperación en las economías de altos ingresos ha sido más rápida que después de las recesiones anteriores. Aunque la recuperación de las economías de mercados emergentes y en desarrollo ha sido más rápida que en los países de altos ingresos, ha sido mucho más lenta que en el período 2010-2014.

Lo que es más preocupante: un gran número de países en desarrollo han tenido un desempeño muy deficiente en el período más reciente. Para 2025, el PIB per cápita en casi el 90% de las economías de altos ingresos había superado su nivel de 2019; en cambio, se mantuvo por debajo del de 2019 en más de un 25% de los países emergentes y en desarrollo y en el 40% de los países de bajos ingresos. Peor aún, la caída de la proporción de la población en situación de pobreza extrema en los países más pobres se ha detenido en la última década. Los responsables políticos de todo el mundo deberían prestar atención a este hecho. La drástica disminución de la proporción de personas en situación de pobreza extrema en el mundo fue un avance enorme.

Sin embargo, ¿a quién le importa en el mundo actual, cada vez más depredador? Probablemente no a muchos de los presentes en Davos. Así que centrémonos en lo que sí les importa: las perspectivas económicas globales en un mundo sujeto a los caprichos de un déspota perturbado. (Sí, su deseo de poseer Groenlandia es una locura y su imposición de impuestos a su antojo es despótica).

Las últimas previsiones del Fondo Monetario son alentadoras. Indican que “el crecimiento mundial se mantendrá resiliente en un 3,3% en 2026 y un 3,2% en 2027: cifras similares al 3,3% estimado para 2025”. Este pronóstico supone una ligera revisión al alza para 2026 y no presenta cambios para 2027 en comparación con octubre de 2025.

En resumen, las políticas monetarias y fiscales expansivas, el boom de la renta variable y la euforia generada por la inteligencia artificial (IA) han compensado tanto la incertidumbre generada por Trump como el impacto negativo de los aranceles, que al final resultaron bastante menos agresivos que los anunciados el pasado abril.

Entonces, ¿es la era Trump, a pesar de todo el ruido, “un cuento contado por un idiota, lleno de ruido y furia, que no va a ninguna parte”, al menos en lo que respecta a la economía? Él ha aprendido que no puede intimidar a China. Cree que puede intimidar a todos los demás y, hasta ahora, nada hace pensar que esté equivocado. El costo de sus expediciones a Venezuela y otras empresas similares parece modesto. En resumen, las ventajas pueden ser pequeñas, pero las desventajas también: perro ladrador, poco mordedor.

Complacencia errónea

Sin embargo, supongo que esta complacencia es errónea. Lo que estamos presenciando es un borrado a cámara lenta de los sistemas operativos del orden económico y político global.

Por lo tanto, dado que Estados Unidos ya no es predecible ni está sujeto a ningún principio fundamental de acción, salvo algunas ganancias a corto plazo, su credibilidad como socio y aliado confiable se está destruyendo, quizá para siempre. A nivel nacional, el Estado de derecho, la estabilidad fiscal, la independencia de la Reserva Federal (y, por lo tanto, la estabilidad monetaria y financiera), y el compromiso con la ciencia están en tela de juicio. A nivel internacional, Estados Unidos está librando una guerra contra casi todas las instituciones importantes, en particular la Unión Europea.

La Organización Mundial del Comercio se ha vuelto irrelevante. La cooperación en materia de clima y salud ya no funciona. En conjunto, la Administración ha anunciado su decisión de retirarse de un total de 66 organizaciones internacionales, incluidas 31 agencias de la ONU.

Es posible que incluso un entorno tan poco cooperativo e inestable no perjudique la disposición de las empresas y las autoridades a realizar grandes apuestas de futuro. Observemos el boom de la inteligencia artificial. Pero esto debe dudarse. Los costos pueden no ser inmediatos ni visibles. Sin embargo, sabemos que las políticas populistas erosionan el rendimiento económico nacional. Lo mismo ocurre cuando el régimen en cuestión es una superpotencia mundial. Pero, en este caso, el daño también recaerá en la economía global, puesto que perderemos una gran cantidad de bienes públicos globales.

Las víctimas podrían incluir el papel global del dólar y el sistema financiero estadounidense. Al mismo tiempo, como nos indica la recuperación de la pandemia, la economía mundial goza de una gran capacidad de resistencia: después de todo, ha crecido sustancialmente cada año desde 1950. Se producen innovaciones importantes a un ritmo acelerado, no solo en Estados Unidos, sino también en otros lugares.

Adam Smith pronunció la famosa frase: “Hay mucha ruina en una nación”. Tenía razón. Pero sería grotesco poner a prueba esta visión optimista hasta el punto de la destrucción estadounidense y mundial.

Buen fin de semana!!