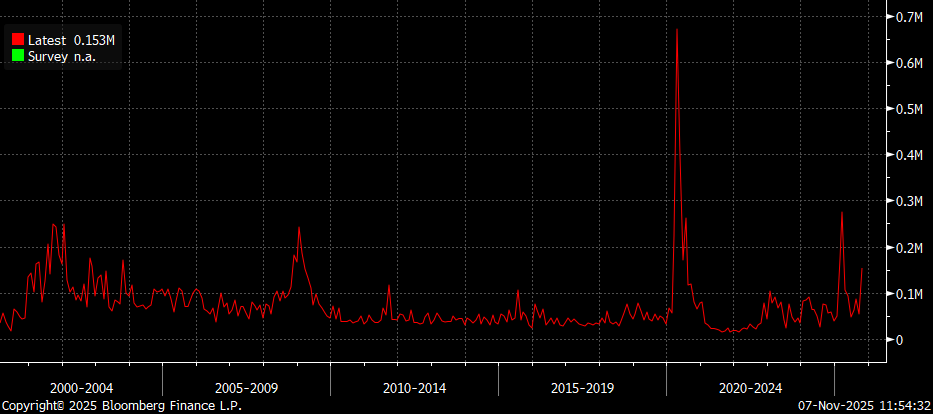

La falta de datos macroeconómicos en Estados Unidos continúa, mientras los proveedores de información privados ofrecen señales contradictorias. Tras un dato alentador sobre la creación de empleo privado publicado por ADP, la agencia de contratación Challenger, Gray & Christmas informó en su reporte mensual de un notable incremento en los despidos durante octubre (153.074). Está siendo el cierre de Gobierno más prolongado de la historia y empieza a tener efectos tangibles en la vida cotidiana, como la reducción del tráfico aéreo, desde hoy se han comenzado a cancelar vuelos nacionales y regionales, se suspenderán vuelos de manera escalonada para aliviar la escasez de controladores aéreos. Hoy está previsto que se recorten en un -4% el volumen de vuelos (700 cancelaciones de las cuatro principales aerolíneas), el martes -6% hasta alcanzar -10% el próximo viernes. Los vuelos hacia y desde los principales aeropuertos del país se verán afectados, incluyendo JFK en Nueva York, Newark y LaGuardia, así como los centros de operaciones en Los Ángeles, Chicago, Denver y Atlanta, mientras las negociaciones en el Senado continúan estancadas. Hoy hay nueva votación en la Cámara Alta.

Challenger US Job Cut Announcements (153.074 despidos en Octubre del 2025 frente a los 54.064 despidos de Septiembre):

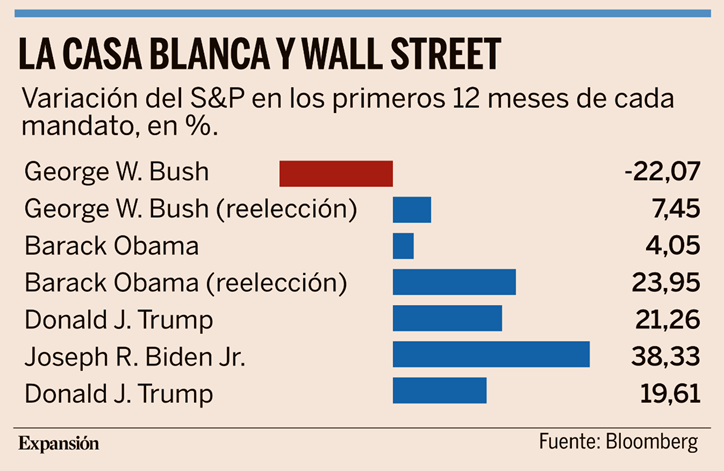

El 5 de noviembre de 2024 Donald Trump derrotaba a Kamala Harris en las elecciones presidenciales y se convertía en el 47º presidente de Estados Unidos. Este miércoles se ha cumplido un año desde que fue electo. En estos 12 meses, el S&P 500 se ha revalorizado un 19,61%, el cuarto mejor saldo entre los siete presidentes de Estados Unidos que ha habido desde el 2000. No obstante, los mercados norteamericanos no podrán decir que el camino con Donald Trump en este año ha sido de rosas. El presidente de Estados Unidos asestó en abril el mayor susto a los inversores de 2025 al presentar, en el que denominó el Día de la Liberación, una política arancelaria sin precedentes. En cinco sesiones, el S&P 500 se hundió algo más de un 12% y perdió el nivel de los 5.000 puntos, situando su cotización en niveles de abril de 2024. El Nasdaq también cedió a niveles de hacía un año tras una caída que se extendió por encima del 13%. Desde entonces, la guerra comercial, especialmente con China, ha sido una de las constantes en el mandato de Trump. Los inversores, sin embargo, han preferido minimizar las declaraciones del presidente y aferrarse en Bolsa al potencial que seguían presentando las tecnológicas. Así, desde los mínimos del año en abril, los rebotes superan el 56% en el caso del indicador tecnológico y del 37% en el del S&P. Durante estos 12 meses hasta seis compañías estadounidenses han duplicado, e incluso triplicado, en el caso de las dos primeras, su valor de mercado: Applovin, Palantir, Warner Bros, Micron Tecnology, Lam Research y Broadcom. Los conocidos como siete magníficos también han apoyado la escalada a la cima en este primer año con Trump. Desde el 5 de noviembre de 2024 Tesla se revaloriza un 86%, Alphabet, casi un 67%, Nvidia, un 49%, Amazon y Microsoft, en torno a un 27%, Apple, cerca de un 20%, y Meta por encima del 13%.

Esta semana han llamado la atención en mercado las advertencias de Ted Pick, CEO de Morgan Stanley, y David Solomon, de Goldman Sachs, que han moderado el entusiasmo del rally bursátil, al señalar que una corrección en los próximos meses sería algo “normal”. No obstante, ambos coinciden en que la reducción del riesgo geopolítico ha sido un factor clave en el impulso de los mercados en las últimas semanas, y que una corrección no debería interpretarse como una señal para abandonar el mercado, sino como un proceso natural dentro del actual ciclo alcista que ya dura más de tres años, aun por debajo de los 5 años y medio del ciclo promedio desde 1949. Solomon subraya que “los múltiplos tecnológicos están en máximos”, pero cree que esto no se puede aplicar a todas las compañías del mercado estadounidense. Goldman ha recomendado a sus clientes mantener sus inversiones, revisar la distribución de sus carteras y evitar predecir la marcha del mercado, según comenta Solomon. El CEO de Goldman cree, además, que las caídas entre un 10% y un 15% suelen producirse a través de ciclos positivos, sin alterar las asignaciones a largo plazo ni la dirección general de los flujos de capital. En definitiva, sería simplemente una recogida parcial de los beneficios. “Simplemente significa que las cosas se ponen en marcha y luego se retiran para que la gente pueda reevaluar”. El consejero delegado de Morgan Stanley señala que, además, aún existe un “riesgo de error político” en Estados Unidos y que no se pueden obviar todas las incertidumbres geopolíticas que sobrevuelan en el mercado. No obstante, alude a la posibilidad de caídas de doble dígito en el mercado “que no estén impulsadas por ningún factor macroeconómico”, explicando que esto sería “un desarrollo saludable” de las bolsas.

Como venimos señalando todas las semanas desde hace meses, Wall Street no deja de marcar máximo histórico tras máximo histórico, obviando a Trump, la guerra comercial, los tipos de interés y otros conflictos geopolíticos. Sin embargo, ya hay analistas que vislumbran el final de este intenso rally y ponen cifra a la caída, la corrección podría llegar a superar el 10% en los próximos 12-24 meses. Las fuertes alzas han elevado aún más las exigentes valoraciones del mercado estadounidense, convirtiéndolas en la principal preocupación de los analistas, más allá de los factores económicos o geopolíticos. En plena temporada de resultados, el presidente de Capital Group, Mike Gitlin, explica que las ganancias corporativas están demostrando ser sólidas, pero “lo que resulta desafiante son las valoraciones”. Actualmente, el S&P 500 cotiza a un PER de 25,4 veces en 2025 un 20% por encima de la media de los últimos diez años, de 20,2 veces. De hecho, este es uno de los niveles más altos de Wall Street desde el año 2000, solo superado en febrero de este mismo año, de 26,6 veces, de 2021, de 31,8 veces, y de principios de 2000, de 26,6 veces. El Nasdaq cotiza a 31,9 veces en 2025, frente a las 20,3 veces a las que cotizaba en 2022, justo antes de que empezase toda la fiebre por la IA, de media, en la última década, el multiplicador por beneficios ha sido de 24,8 veces.

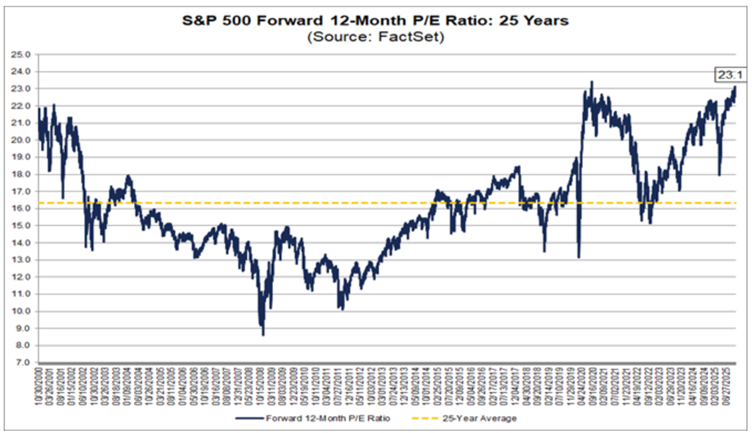

El PER 12 meses forward del S&P 500 cotiza en máximos a 23x, por encima de sus medias históricas a 5 años (19,9x), a 10 años (18,6x), a 15 años (17x), a 20 años (16,1x) y a 25 años (16,3x). La última vez que el S&P 500 cotizó por encima de 23x PER fue el 2 de Septiembre del 2020 (23,4x PER 12m forward).

Con los presidentes que han pasado por la Casa Blanca desde el año 2000, el rally del S&P 500 con Donald Trump queda relegado hasta el cuarto puesto, tras Biden, Obama y su propio primer mandato. En el primer año de Joe Biden (de 2020 a 2021), el S&P se anotó ganancias 38,33%. Esta fue, además, una de las mayores subidas del indicador en el primer año de un presidente, sólo superada por el primer mandato de Roosevelt, en 1932, cuando el selectivo acumuló subidas en 12 meses del 41,62%. El primer mandato de Donald Trump fue más fructífero para la Bolsa estadounidense, que, en un año, de noviembre de 2016 a 2017, se revalorizó un 21,26%. Wall Street subió un 23,95% en el primer año del segundo mandato de Obama. No todos han sido ganadores en el primer año de Donald Trump en la Casa Blanca. El dólar ha sido la principal víctima del presidente y sufre caídas en sus cruces con las mayores divisas. El 5 de noviembre, el dólar cotizaba frente al euro a 0,91 euros por dólar, ayer, el cambio se establecía en los 0,86 euros, lo que supone una devaluación frente a la moneda de la eurozona de más del 5%. Desde enero, la caída del dólar se duplica y se extiende por encima del 10%. La divisa estadounidense ha hecho frente también en este tiempo al inicio de la bajada de tipos por parte de la Reserva Federal de Estados Unidos, mientras el BCE parece haber llegado ya a un suelo (con los tipos en el 2%), lo que estabiliza al euro. La caída del dólar en este año es superior en los cruces frente a la corona sueca, con la que llega a perder casi un 13% de su valor, el peso mexicano, la corona noruega, el real brasileño y el franco suizo, con los que cede desde el 5 de noviembre de 2024 alrededor de un 8%.

Donald Trump declaró esta semana que los chips de inteligencia artificial más avanzados de Nvidia (modelo Blackwell) deben comercializarse únicamente a empresas estadounidenses. En una entrevista, no solo se refirió a una restricción para China, sino que dejó entrever que esta limitación podría extenderse a otros países. Estas declaraciones contrastan con la postura más flexible que había adoptado en las anteriores semanas, en la que se mostraba dispuesto a negociar esta cuestión con el país asiático. Sin embargo, se ha confirmado que durante la reunión de la semana pasada entre Trump y el presidente chino Xi Jinping, el tema de la exportación de chips avanzados no fue tratado, debido a la firme oposición de los principales asesores de la Administración estadounidense. La decisión supone un revés importante para Nvidia, ya que China representa un mercado estratégico, alberga aproximadamente a la mitad de los investigadores en IA del mundo. En sus últimas declaraciones, Trump reafirmó que no permitirá la venta de los chips Blackwell más avanzados a empresas chinas, aunque dejó abierta la posibilidad de que puedan acceder a una versión menos potente.

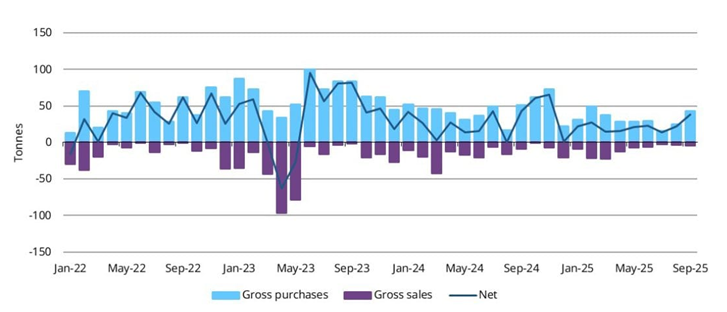

En Septiembre se vio el mayor flujo comprador en términos anuales de oro por parte de los bancos centrales, según Gold Council los bancos centrales publicaron unas compras netas de oro de 39 toneladas en Septiembre, lo que supone un incremento mensual del 79% y el mayor volumen comprador de todo el 2025.

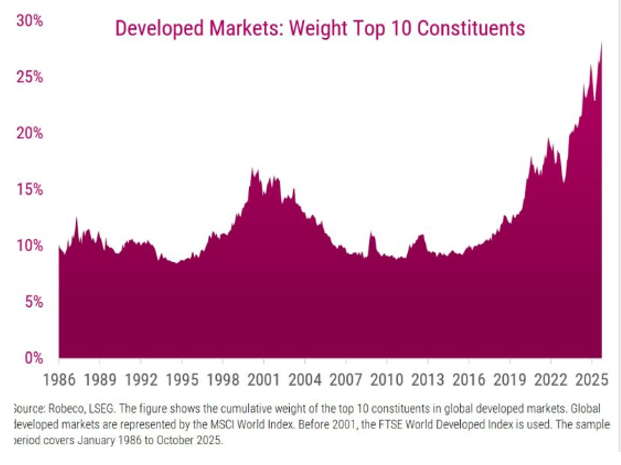

La concentración de los índices en pocos valores sigue marcando máximos, las 10 principales compañías del MSCI World suponen el 28% de la capitalización total del índice, según el último informe de Robeco, como recordatorio el MSCI World está compuesto por 1.300 compañías!!

En las divisas, hemos vivido otra buena semana para el dólar frente al euro, superando el nivel del 1,15 dólares por euro, impulsado por la búsqueda de activos refugio, como le sucedió también a la deuda americana, el bono a 10 años se fue del 4,30% que estaba en Agosto a niveles por debajo del 4,10%.

Eurodólar último mes:

Rentabilidad del Bono a 10 años americano últimos 6 meses:

Importante esta semana:

Esta semana hemos tenido pocos datos macroeconómicos en Estados Unidos por el cierre gubernamental, el miércoles se publicó un buen dato de ISM de servicios, por encima de lo esperado, en 52,4 puntos, lo que supuso un máximo de ocho meses, impulsado por un fuerte repunte de los nuevos pedidos, de 50,4 a 56,2, y de la actividad. Además conocimos una fuerte mejora en nuevos pedidos y ligero avance en empleo, aunque con presión al alza en precios, como de la encuesta de empleo privado ADP que también superó previsiones, con una creación de 42.000 puestos de trabajo frente a los 30.000 esperados por los analistas y -29.000 del mes anterior, después de dos meses consecutivos de caídas, y sin cambios en salarios (+4,5% por trabajos mantenidos y +6,7% para aquellos que cambian de empleo).

En Estados Unidos Bessent, secretario del Tesoro, declaró que la economía estadounidense atraviesa un periodo de transición, con el crecimiento moderándose tras el fuerte impulso de 2024, mientras que el sector inmobiliario dijo que ya se encuentra en recesión debido a los elevados tipos hipotecarios.

El demócrata Zohran Mamdani ganó la alcaldía de Nueva York, con su promesa de cambio frente a Trump. Se trata del primer socialista en el cargo.

Las declaraciones de los miembros de la Reserva Federal reflejan una división interna de cara a la reunión de diciembre. Lisa Cook advirtió que la debilidad del mercado laboral se ha convertido en un riesgo mayor que la inflación y subrayó que “todas las reuniones están abiertas” a cambios de política. En contraste, Goolsbee, presidente de la Reserva Federal de Chicago, se mostró más preocupado por la persistencia inflacionista y afirmó que aún “no ha decidido” su postura. Daly, presidente de la Reserva Federal de San Francisco, pidió mantener “una mente abierta” sobre un posible recorte en diciembre, mientras que Miran, miembro de la Fed partidario de Trump, reiteró que la política monetaria actual sigue siendo “demasiado restrictiva”.

La senadora republicana Susan Collins afirmó que se han producido “avances significativos” en las negociaciones para reabrir el gobierno federal, que lleva más de un mes parcialmente cerrado, el cierre más largo de la historia de Estados Unidos.

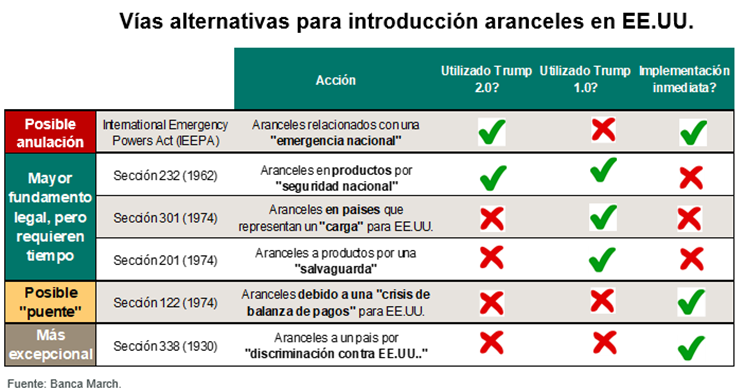

El Tribunal Supremo de Estados Unidos avanzaba esta semana en su proceso para determinar la legalidad de los aranceles impuestos unilateralmente por el presidente, invocando poderes de emergencia a través de la IEEPA (Ley de Poderes Económicos en Emergencias Internacionales, promulgada en 1977). Actualmente, la composición del Tribunal Supremo cuenta con seis jueces de orientación conservadora y tres de tendencia liberal, lo que convertía a esta vista judicial en un momento clave para evaluar la postura individual de cada magistrado. La sorpresa llegó cuando dos de los jueces conservadores mostraron dudas a través de sus intervenciones, planteando cuestiones como si no se estaba atribuyendo demasiado poder al presidente o indicando que si la situación del déficit es una emergencia por qué no se han usado otras herramientas como el embargo, algo con el que otros miembros del ala conservadora no concuerdan, pues lo ven como un poder mucho más agresivo que imponer aranceles. Otro aspecto relevante que se abordó fue si los aranceles pueden considerarse instrumentos para aumentar la recaudación fiscal. En tal caso, se trataría de impuestos que, según la Constitución, solo pueden ser autorizados por el Congreso. La Administración Trump sostiene que las medidas no tienen fines recaudatorios, sino que buscan proteger la economía estadounidense. Aunque aún no hay una fecha definitiva, se espera que el Tribunal emita su resolución antes de que finalice el año, sin esperar al cierre del calendario judicial en junio. La incertidumbre jurídica en torno a los aranceles va en aumento, y el tono vacilante de dos jueces conservadores incrementa la posibilidad de que el Tribunal Supremo invalide la actual arquitectura arancelaria. Las casas de apuestas apenas otorgan un 25% de probabilidades a que la Corte respalde los aranceles. No obstante, como señalaba en un informe de estrategia de Banca March en mayo cuando se elevó el caso al Tribunal Supremo, la Administración Trump dispone de otras vías para seguir imponiendo aranceles, aunque la mayoría implican una implementación más lenta. Además, si se declara la ilegalidad de los aranceles, los más de 80.000 millones de dólares recaudados tendrían que ser devueltos, lo que supondría una compleja operación logística, según el secretario del Tesoro, Scott Bessent. Paradójicamente, esta devolución podría actuar como un estímulo fiscal temporal (0,3% del PIB), que se sumaría a los impulsos derivados de la reforma tributaria aprobada en verano, aunque a costa de un incremento en el déficit fiscal. Ayer Trump aseguró que no anunciará nuevos aranceles mientras el Tribunal Supremo revisa la legalidad de su política comercial.

El lunes se publicó en China el PMI manufacturero, que cayó más de lo esperado desde 51,2 hasta 50,6 en octubre, aunque se mantiene en zona expansiva (>50). El miércoles conocimos el resto de PMIs de octubre elaborados por RatingDog (antiguo Caixin), que muestran debilidad, aunque no tan intensa como en el sector manufacturero: servicios 52,6 (vs 52,5e vs 52,9 anterior) y compuesto 51,8 (vs 52,5 anterior). Y esta madrugada hemos conocido que el superávit comercial chino se redujo, ya que las exportaciones cayeron de forma inesperada (-1,1% frente al +2.9% estimado) y las importaciones crecieron menos de lo previsto (+1,0% frente al 2.7% estimado), esto refleja un enfriamiento de la demanda global y señales de debilidad tanto interna como externa en la economía china.

En Francia, el líder socialista Olivier Faure anunció que su partido dará más tiempo al gobierno de Lecornu para presentar el proyecto completo de presupuestos, antes de decidir si lo apoya o no, y dijo que la decisión se tomará “dentro de este mes”.

En Reino Unido, el primer ministro Keir Starmer advirtió que el gobierno tendrá que tomar “decisiones duras pero justas” en el próximo presupuesto, reconociendo que la situación fiscal es peor de lo esperado. El mensaje prepara el terreno para posibles subidas de impuestos o recortes selectivos de gasto en 2026.

En Japón, la primera ministra Takaichi anunció que presentará una nueva estrategia de crecimiento antes del verano de 2026, reconociendo que las políticas de Abenomics lograron erradicar la deflación, pero con éxitos limitados en crecimiento real. La ministra de Finanzas Katayama dijo seguir los movimientos del yen con “máxima urgencia”, ante su reciente volatilidad.

En España, el mercado laboral mantiene su buen comportamiento esta semana conocimos que en octubre, el número de afiliados a la seguridad social superó los 21,8 millones de personas en el mejor mes de octubre de la serie histórica (exceptuando 2021). En números, se han registrado 141.926 ocupados más que en el mes anterior (64.569 si descontamos la estacionalidad y el efecto calendario). Por otro lado, el número de personas desempleadas se incrementa en 22.101 personas el pasado mes, tres veces menos de la media habitual (exceptuando la pandemia). Como resultado, el número de parados se sitúa en 2.443.766 personas, el total más bajo en un mes de octubre desde 2007.

Desde el lado corporativo, en España, el desplome de Telefónica acaparó la atención de los inversores, cayó un 13% el martes, en una sesión en la que pesaba la decepción de su actualización estratégica. La operadora mantiene dividendo 2025 (0,3 euros por acción) pero lo rebaja a la mitad en 2026 (0,15 euros por acción) y a partir de entonces se basará en un rango de entre el 40% y el 60% del flujo de caja libre. La compañía ofreció además previsiones de crecimiento de Ingresos, EBITDA y Cash Flow Libre de +1,5% y +2,5% en 2025 a 2028 y +2,5% y +3,5% en 2028 a 2030. El plan solo contemplaba la evolución orgánica de los negocios, sin incluir posibles operaciones corporativas para las que, de producirse, no descartan una ampliación de capital. En definitiva, una actualización en la que destaca el mencionado recorte de dividendo sin que parezca compensarse con mayores crecimientos a futuro.

Los mitos de la vivienda en España. Ignacio de la Torre. Economista Jefe, Arcano Partners.

Decía Keynes que es mucho más fácil para el ser humano equivocarse junto a los demás que enfrentarse a la multitud y decir la verdad. Ante la dramática situación que atraviesa nuestra nación con relación a la vivienda –o, mejor dicho, a la ausencia de vivienda–, surgen voces que reclaman soluciones populistas para afrontar la crisis. Muchas de ellas se sustentan en mitos, ya que no están avaladas ni por la literatura científica ni por ejemplos de éxito internacionales. Veamos algunos.

En primer lugar, el llamado “fallo de mercado”. Hace poco, un político escribía que la ausencia de vivienda en España mostraba un “fallo de mercado” y que, dado que se trata de un bien esencial, debía ser objeto de intervención. El artículo no mencionaba que el mercado de la vivienda ya está intervenido y que la escasa producción está íntimamente ligada a la falta de oferta de suelo finalista. Este factor limita la oferta, encarece los precios y es responsabilidad (e irresponsabilidad) de la inacción de una buena parte de la clase política local a la que él mismo pertenecía. Los alimentos son también un bien esencial, y tras la subida de precios de 2022, se podría abogar por que existe otro “fallo de mercado” y por lo tanto intervenirlos. Eso fue precisamente lo que hizo Stalin entre los años 1930 y 1933, con un resultado trágico: siete millones de muertos de inanición. La realidad es que el “fallo de mercado” lo ha generado el sector público y el exceso de intervención, no al revés.

Segundo mito, la limitación de precios los reduce. Falso. Existe abundante literatura académica al respecto y la inmensa mayoría coincide en que este tipo de políticas lo que hacen es limitar la oferta de vivienda, lo que acaba provocando un aumento de precios en el medio plazo. Por si fuera poco, la oferta restante suele destinarse a los inquilinos más pudientes (con menor riesgo de impago), desplazando del mercado a las familias más humildes. En el año 302, el emperador Diocleciano también impuso controles a los precios de 1.000 artículos y declaró pena de muerte para los “especuladores”; Robespierre intentó algo parecido durante la Revolución Francesa. Ambos fracasaron estrepitosamente. Si los precios son elevados, la solución es producir más bienes, como dicta el más elemental sentido común.

Tercer mito: la ley de la oferta y la demanda no funciona con la vivienda, tal como comentaba en televisión recientemente otro destacado político “nacional”. Un agudo experto del sector apostilló: “La ley de la gravedad tampoco”, observación que puede ser cotejada con un sencillo experimento: basta con arrojar una moneda en una vivienda y ver si sube o baja. La realidad es que la demanda está íntimamente relacionada con la política migratoria. Cada año llegan a España 500.000 inmigrantes netos, lo que se traduce en la formación de unos 165.000 hogares anuales. Sin embargo, España construye unas 85.000 casas. Como la demanda supera la oferta, los precios suben la friolera de un 12% en el último año. Oferta y demanda. Elemental.

Cuarto mito: la culpa de la situación de la vivienda es de los “fondos buitre”. Ante situaciones de dificultad, el ser humano está programado para buscar un “culpable”. Explicación sencilla a un problema complejo. Este sencillo –y a la vez repugnante– mecanismo anímico ha provocado a lo largo de la historia episodios como las matanzas de judíos culpados de la peste negra en el siglo XIV, o la muerte en la hoguera de decenas de miles de supuestas “brujas” en Alemania acusadas de la escasez generada por la Guerra de los Treinta Años, por no hablar de episodios aún más ignominiosos vividos y no vividos en el siglo XX. La realidad es que la inmensa mayoría de las viviendas en España son propiedad de pequeños propietarios.

Aumentar la oferta

La solución al problema de la vivienda en España consiste en aumentar la oferta, especialmente la oferta de vivienda asequible. Eso pasa por producir suelo finalista intensamente y por reducir la enorme carga fiscal asociada a la vivienda, ya que suelo e impuestos representan prácticamente la mitad del precio de venta de una casa en España. Ambos están íntimamente ligados al sector público. Ahí es donde debe centrarse la génesis de la discusión, no en los chivos expiatorios.

¿Por qué surgen los mitos? El gran maestro Jung afirmaba que emergen del inconsciente colectivo que se transmite involuntariamente de una generación a otra. Un grupo de investigadores estadounidenses analizó el problema de la vivienda, preguntando a numerosas personas cómo solucionar el problema del encarecimiento de diferentes bienes y servicios. La mayoría respondía correctamente, entendiendo que, si los precios eran altos, aumentar la producción los reduciría. Sin embargo, cuando la pregunta se refería a la vivienda, una gran parte mostraba una enorme confusión, al no discernir que la vivienda es un bien más, sujeto a oferta y demanda. Por eso es tan importante la pedagogía: para hacer frente a los mitos con los fundamentales.

Lo que niegas te somete, lo que aceptas te transforma, como afirmó el mismo Jung.

Mamdani y el nuevo desafío para los estados nación. Janan Ganesh. Financial Times.

¿Qué aspecto de la vida a finales del siglo XX es más difícil de explicar a un joven? ¿Que los coches se oxidaban? ¿Qué experimentábamos aburrimiento? ¿O que Nueva York tenía un alcalde conservador? Es cierto que Rudy Giuliani cedió el cargo a otro republicano, Michael Bloomberg, ya en este siglo, pero este último había sido y volvería a ser demócrata. Ningún derechista convencido ha gobernado la ciudad en una generación, y ahora Zohran Mamdani prolonga esa tendencia.

Lo mismo ocurre con otras ciudades similares. París no ha tenido un alcalde no socialista desde el año 2001. El centroderechista Jacques Chirac llegó a ocupar el cargo durante 18 años. Los Ángeles no ha tenido un alcalde republicano desde ese año, pese a una tradición de vehemente conservadurismo en algunos de sus suburbios y condados circundantes que se remonta a la época de Barry Goldwater.

En 1987 la mayoría de los diputados británicos con circunscripciones en Londres eran conservadores. La ciudad cambió al Partido Laborista como parte de la aplastante victoria de Tony Blair una década después, y nunca volvió a su tendencia anterior, ni siquiera cuando el país revertió a su conservadurismo habitual. Es cierto que Boris Johnson fue elegido alcalde, pero eso fue antes del Brexit y muchos votantes lo eligieron como una desviación bohemia. Cabe reiterar que Londres quería a Jeremy Corbyn como primer ministro: las provincias tuvieron que salvar a la gran urbe de sí misma.

En el pasado cabía esperar que las grandes ciudades fuesen más liberales que la media nacional. Pero la brecha era modesta y, por lo tanto, no suponía una amenaza para la cohesión. Alrededor del año 2000 comenzó a ampliarse. Quizás la disminución de la delincuencia que comenzó en la década de 1990 permitió a los votantes urbanos priorizar temas sobre los que sus instintos eran más de izquierdas. O tal vez la inmigración alcanzó semejante masa crítica en las ciudades que los conservadores, con su inclinación nativista, ya no tenían eco en ellas. En cualquier caso, la pregunta ahora es si la metrópoli y el interior de un país pueden permanecer tan distanciados en su visión del mundo sin que esto afecte a la cohesión del Estado nación.

Brecha creciente

Cuanto más peso gana la izquierda en las ciudades, más se definen los conservadores en contra de ellas, lo que a su vez provoca contramovimientos urbanos como el liderado por Mamdani. Lo preocupante es que ambas partes tienen argumentos sólidos. Los conservadores pueden citar los centros urbanos distópicos de algunas ciudades estadounidenses como la consecuencia natural de las políticas progresistas. Esas ciudades podrían preguntarse por qué sus superávits fiscales subsidian regiones lejanas que las ven como una Babel. La mera validez de estas pasiones sugiere que hay kilometraje en la brecha entre los mundos urbano y rural.

Ni siquiera se trata de una división que se detenga en las fronteras nacionales. Sadiq Khan se ha convertido en un referente para los enemigos de la multiculturalidad que viven en barrios londinenses tan famosos como Palm Beach. Mamdani también podría convertirse en un símbolo global de toda una marca de políticas progresistas.

Una mayor autonomía no solucionará el problema. La división entre la ciudad y el interior existe en países tan centralizados como Reino Unido, donde las alcaldías son jóvenes y relativamente débiles, pero también en sistemas federales. Incluso en países donde el cisma histórico es entre regiones, más que entre metrópolis y no metrópolis, las ciudades destacan. Turín y Milán son atolones del centroizquierda en el mar del conservadurismo del norte de Italia. Berlín y, en cierta medida, Leipzig, están igualmente aisladas en el este de Alemania.

Quizás todo esto sea sostenible. Quizás esté subestimando la fuerza del sentimiento nacional. Así lo espero. Prefiero la tranquilidad actual de un país estable a la quimera de repúblicas urbanas separatistas y todos los conflictos que eso acarrearía.

Sólo me pregunto si el Estado nación ha experimentado antes este tipo de tensión interna. Los conservadores siempre han visto a un Giuliani en Nueva York o a un Richard Riordan en Los Ángeles y concluyen que la vida metropolitana no es tan ajena. Los demócratas de la costa, por su parte, podían señalar un bloque tranquilizador de personas afines en el interior del país. Tennessee era un estado demócrata en la década de 1990. La consiguiente “clasificación” de la población en ciudades cada vez más progresistas y un interior de derecha arraigada –donde cada parte exacerba el extremismo de la otra– supone una nueva prueba para el Estado nación. Si esto ocurriera en un momento de superávits presupuestarios centrales, podríamos distribuirlos como un bálsamo. Pero analicemos las cifras fiscales. Polarización geográfica y escasez material: eso es lo que la nación debe soportar.

Pedigrí histórico

A pesar de sus burlas a Marx y Fukuyama, los conservadores tienen su propia teleología, en la que el Estado nación es la última palabra en la organización humana a gran escala. ¿Por qué habría de ser así? El imperio multinacional tiene un mayor pedigrí histórico. Lo mismo ocurre con la ciudad estado. Algunos de los países más exitosos tuvieron que consolidarse mediante guerras civiles.

Nadie lo prevé, pero la tendencia es preocupante. Los chalecos amarillos fueron un movimiento contra la metrópoli. Un espíritu similar impregnó Washington el 6 de enero de 2021. Protestas rurales perturbaron varias capitales el año pasado. En el mejor de los casos, estos dos mundos se volverán incompatibles.

Si un Nueva York gobernado por conservadores parece historia lejana, recordemos que John Major llegó al número 10 de Downing Street a través de un puesto en el consejo de Lambeth. ¿Acaso un conservador consideraría siquiera intentar ese camino ahora? Una esperanza para el Estado nación, supongo, es que las ciudades y provincias eviten el conflicto y se conformen con la incomprensión mutua.

Buen Fin de Semana!