La euforia por la inteligencia artificial sigue alimentando el rally en las Bolsas Americanas, con Nvidia superando esta semana los 5 billones de capitalización, y Apple (sube +3% en after-hours después de publicar unos resultados mejores de lo esperado en ingresos y al ofrecer unas guías optimistas de cara a la temporada de ventas navideñas) y Microsoft asaltando la histórica cifra de 4 billones de dólares en capitalización bursátil, Amazon está subiendo también un 13% en after-hours después de publicar unos muy buenos resultados en su negocio de la nube (Amazon Web Services). Desde Julio de este año, Microsoft y Apple han coqueteado con esa cifra de los 4 billones. Microsoft logró superar este listón brevemente a finales de julio, y este martes volvió a lograrlo, con una capitalización de 4,03 billones de dólares tras aumentar su participación en Open-AI, que ha sido valorada en aproximadamente 135.000 millones de dólares. Este martes también Apple se convirtió en la tercera compañía del mundo en conquistar esta cota, tras escalar sus títulos hasta los 269 dólares. La compañía capitaneada por Tim Cook ha escalado en los últimos dos meses un 32% gracias tanto al éxito en ventas del nuevo iPhone 17 como a la tregua arancelaria lograda entre Estados Unidos y China. Apple no vivía su mejor ejercicio en Bolsa tras las dudas generadas en el mercado por su retraso en la apuesta por la inteligencia artificial. Sin embargo, se espera que su división de servicios tecnológicos anunció ayer unos resultados récord, reforzando la confianza de analistas e inversores en el nuevo rumbo de la compañía. En el caso de Microsoft, la clave de su rally bursátil ha sido su apuesta por la nube y la inteligencia artificial. Su negocio Azure y la inversión estratégica en OpenAI son los elementos más destacados por los analistas. Los analistas hacen hincapié en que, gracias a este acuerdo y la integración de sus herramientas de IA, como Copilot en 365 y Azure como plataforma, base para modelos generativos, Microsoft cuenta una vía clara de crecimiento. Desde el bache bursátil de abril, coincidiendo con el inicio de la guerra arancelaria, la acción sube más de un 51%. Los récords en Bolsa logrados por Microsoft y Apple coinciden con un clima generalizado de euforia en torno a la inteligencia artificial en Wall Street. Nvidia es el mejor ejemplo. Desde los mínimos del año registrados en abril, sube más de un 106%. El viaje esta semana del presidente de Estados Unidos, Donald Trump, por Asia, ha servido para calmar los miedos de los mercados, que confían en el fin definitivo de las tensiones comerciales con China. También desde abril, Alphabet ha escalado más de un 80% hasta la fecha en Bolsa, gracias a Gemini, actualmente el mayor competidor en el mercado de Microsoft y OpenAI, mientras que Meta ha subido un 56% y Amazon, un 38%. Pese a la sensación de euforia, cada vez son más las voces que alertan de que una valoración por encima de 4 billones de dólares implica que el mercado está descontando décadas de crecimiento continuado, sin grandes tropiezos. Por tanto, los analistas también alertan de que cualquier decepción, ya sea en avances de IA, regulación o competencia, podría provocar ajustes relevantes. El índice S&P Kensho Global Artificial Intelligence Enablers, que incluye a las principales compañías globales que desarrollan y trabajan con IA en todo el mundo, se ha revalorizado más de un 70% en el último año, y sube un 44% en el 2025.

Bloomberg Magnificent 7 Total Return Index últimos 5 años (+332%):

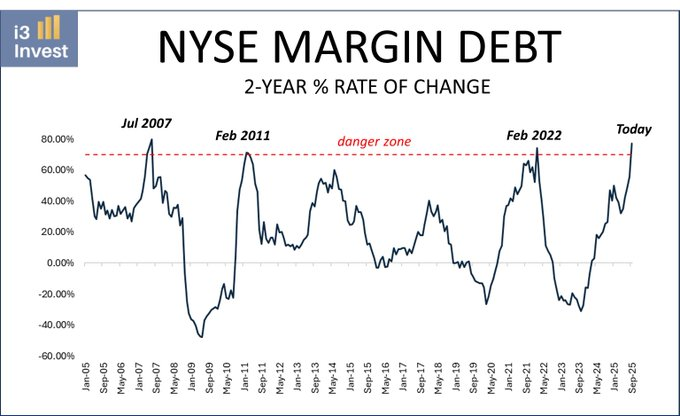

En los últimos meses, la cuestión de si se está formando una burbuja en las acciones relacionadas con la IA se ha convertido en un tema central para los inversores. En el primer trimestre de 2025, los gastos de capital de los centros de datos globales (capex) aumentaron más del 50% anual, y el segundo trimestre crecieron en más del 40%. La escala y el ritmo de esta inversión evocan recuerdos de frenesíes especulativos pasados (desde la manía de los canales del Reino Unido en la década de 1790 y la burbuja ferroviaria de la década de 1840 hasta la burbuja de las puntocom de fines de la década de 1990) donde las inversiones de infraestructura no lograron los retornos anticipados. Las dudas sobre una burbuja están alimentadas por algunas señales de comportamiento especulativo en los mercados financieros de hoy. La participación de los inversores minoristas ha aumentado, y la evidencia anecdótica apunta a un aumento de las operaciones especulativas en acciones y derivados vinculados a la IA. Además, el ritmo de las ofertas públicas (OPV) ha repuntado, con primas de OPV en el primer día en Estados Unidos que alcanzan hasta el 30%. Por último, en Estados Unidos el margen de la deuda ha aumentado más del 32% entre abril y septiembre. Un aumento tan pronunciado no se había visto a principios de 2000 y en 2020. Según fuentes de Reuters, OpenAI prepara una salida a bolsa para 2026, con una posible valoración de hasta 1 billón de dólares, lo que la convertiría en una de las mayores ofertas públicas de la historia.

Amy Hood, directora financiera de Microsoft, señaló que, a pesar del fuerte incremento en la inversión, no están logrando satisfacer la demanda de capacidad para IA. Los ingresos de la división Azure mantienen un ritmo de crecimiento de doble dígito (+27%). Por su parte, Meta anticipó un aumento sustancial de los gastos en 2026 y, además de algunos costes extraordinarios, no ofreció cifras claras sobre cómo la inversión en IA está impulsando sus ingresos. Asimismo, su línea de gafas inteligentes continúa generando pérdidas, esta vez por valor de 4.400 millones de dólares en el trimestre, aunque según Mark Zuckerberg, CEO y fundador de la empresa, se trata de una gran oportunidad. En la misma línea, indicó que podría producirse una sobreinversión en capacidad computacional, en cuyo caso se plantearían venderla a terceros, aunque aclaró que aún no se ha dado esa situación.

En la otra cara de la moneda, Alphabet, que indicó que su asistente Gemini tiene ya 650 millones (+44% desde el último trimestre) de usuarios activos al mes (frente a los más de 3.000 millones que se estiman para Chat GPT) y ofreció cifras mejores a las esperadas en su negocio de computación en la nube. Entre Alphabet, Meta y Microsoft han gastado 78.000 millones de dólares en inversión de capital este trimestre, un 89% más que el año pasado. Esta tendencia continuará en los próximos meses y se espera que se confirme hoy con la presentación de resultados de Amazon, el cuarto gran usuario de centros de datos.

La CEO de ARK Invest, Cathie Wood, rechazó firmemente las afirmaciones de que los mercados de inteligencia artificial están experimentando una burbuja, pero advirtió a los inversores el martes que las valoraciones de las acciones de IA podrían enfrentar una «verificación de la realidad» a medida que los tipos de interés aumenten durante el próximo año. Hablando en la Future Investment Initiative de Arabia Saudita en Riad, Wood dijo a CNBC que espera «un estremecimiento en los mercados» a medida que la narrativa de la Reserva Federal cambie de recortes a aumentos de tipos. «Vamos a llegar a un momento en el próximo año donde la conversación cambiará de tipos de interés más bajos a tipos en aumento«, dijo Wood. Wood enfatizó que su advertencia proviene de patrones de trading algorítmico en lugar de preocupaciones fundamentales sobre la IA. «La gente cree que existe una relación inversa entre las innovaciones y los tipos de interés», explicó. «Con el tiempo, ese no ha sido el caso. Quiero disipar esa idea de la gente. Sin embargo, anticipamos un choque con la realidad». Wood enfatizó que su advertencia proviene de patrones de trading algorítmico en lugar de preocupaciones fundamentales sobre la IA. «La gente cree que existe una relación inversa entre las innovaciones y las tasas de interés», explicó. «Con el tiempo, ese no ha sido el caso. Quiero disipar esa idea de la gente. Sin embargo, anticipamos un choque con la realidad». Wood destacó empresas como Palantir Technologies como ejemplos de su tesis. Pocos días antes de sus comentarios, Palantir anunció importantes asociaciones que subrayan la tendencia de adopción empresarial de IA que Wood defiende. La compañía aseguró un acuerdo multianual de 200 millones de dólares con Lumen Technologies y lanzó una plataforma de IA integrada con NVIDIA.

Las valoraciones actuales también se sustentan en ganancias sólidas, flujos de efectivo robustos y un verdadero progreso tecnológico. Los balances de las principales empresas tecnológicas son sólidos, y gran parte de la inversión se financia mediante la generación interna de efectivo en lugar de deuda. Esta combinación de factores distingue el ciclo actual de episodios especulativos anteriores y sugiere que el sector está experimentando un auge estructural en lugar de una burbuja clásica.

El PER 12 meses forward del S&P 500 se sitúa en 23x por encima de las 19x media de los 10 últimos años, 2 desviaciones típicas por encima de la media a 25 años, pero el PEG (PER ajustado por crecimiento) se sitúa en 2x, lejos todavía de las 2,6x alcanzado con las .com. La bolsa americana podría seguir cotizando cara mientras el crecimiento de Beneficio Por Acción se mantenga por encima del +10% anual, sobre todo cuando, como digo, las inversiones previstas por las grandes tecnológicas suponen un 1,5% del PIB nominal y hasta un 2% del PIB real. Esto contribuiría a que el crecimiento del PIB en Estados Unidos se mantenga en el 2%. Además, la laxitud de la Fed en su lucha contra la inflación (que incentiva a protegerse de esta invirtiendo en renta variable) y la creciente base de inversores minoristas, más propensos a la especulación, contribuye a la buena evolución del índice.

PER 12m Forward del S&P 500 desde el 2000:

S&P Kensho Artificial Intelligence Enablers Index (USD) 2025 (+44%).

La valoración del mercado americano se sitúa dentro del top 10% de los periodos más sobrevalorados de los últimos 20 años, durante los últimos 20 años, cada vez que el ROC a 2 años (tasa de cambio porcentual de la bolsa americana a dos años o velocidad de subida de la bolsa, suele marcar momentum del mercado de sobrecompra o sobreventa) superaba el 70%, anticipaba correcciones bursátiles fuertes, la última vez que el ROC estuvo tan alto fue en julio de 2007.

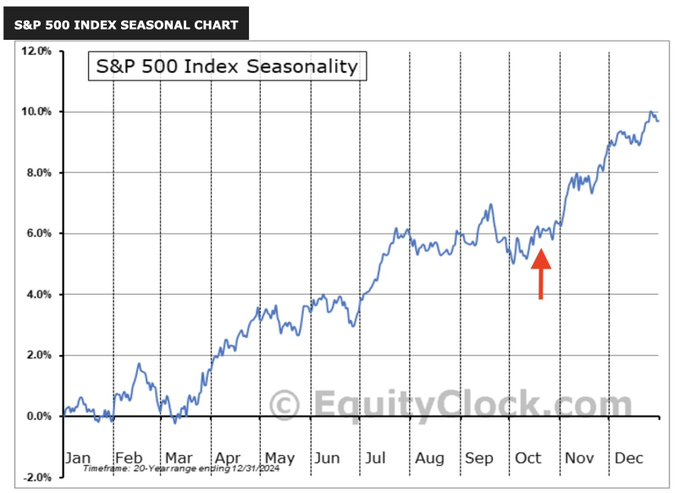

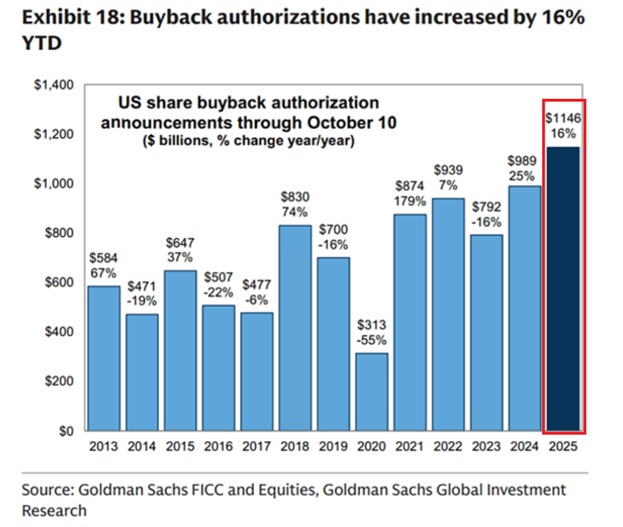

Por otro lado, hay mensajes que podrían determinar mayores subidas de las Bolsas, según el comentario semanal de Andbank la estacionalidad es muy favorable para la bolsa en términos estadísticos para Noviembre. Noviembre es el mejor mes para las acciones desde 1950, el segundo mejor mes en los últimos 20 años, el mejor mes en la última década y el tercero mejor en un año posterior a elecciones. Además, en los próximos meses muchas compañías realizarán programas de recompras de acciones según han anunciado en las presentaciones de resultados del 3T25, los anuncios de autorización de recompra han aumentado un 16% interanual en lo que va de 2025, alcanzando un récord de 1,15 billones de dólares, desde el mínimo de 2020, las autorizaciones de recompra de acciones se han más que triplicado, desde los 313 millones de dólares del 2020.

Otro de los catalizadores positivos de mercado, que no se está teniendo en cuenta, es el aumento de capital privado sacando del mercado compañías cotizadas en mercados públicos. El número de compañías cotizadas ha descendido un 50% desde mediados de los 90 y hay un incremento de la tendencia en el número de compañías que están pasando a ser privadas. Eso es síntoma de que muchas compañías de pequeña y mediana capitalización cotizan a múltiplos tan bajos y a precios tan baratos que sus principales accionistas prefieren sacarlas de bolsa (delisting) para generar valor y luego ya en el medio/largo plazo ver si la venden o la vuelven a sacar a Bolsa si los precios son más razonables.

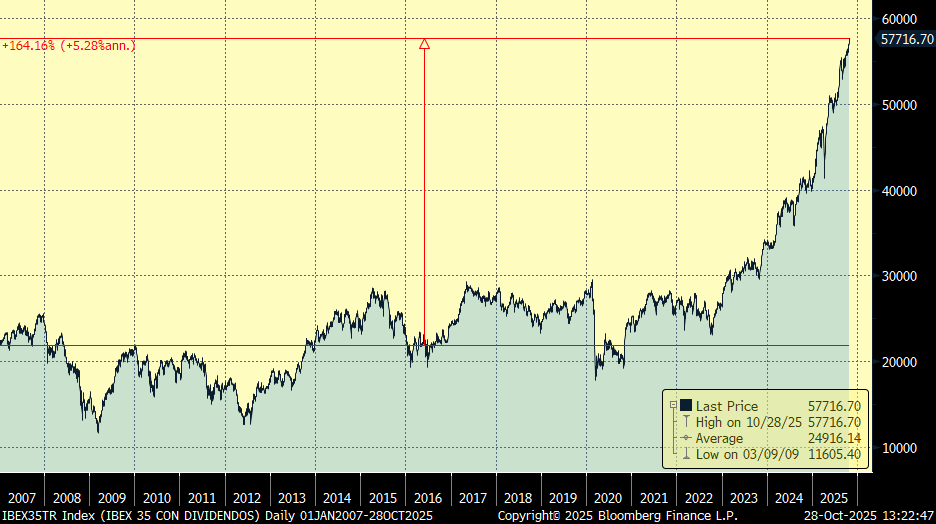

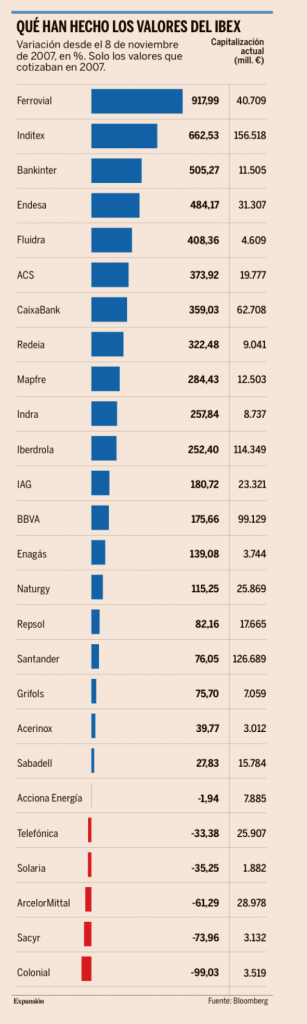

Nuevos máximos históricos de muchas Bolsas, en España el IBEX (sin dividendos) consiguió superar el máximo realizado en Noviembre del 2007, aunque con dividendos el IBEX 35 batió récord histórico hace un par de años. La famosa rotación del dinero desde Estados Unidos hacia Europa, que dominó la conversación en el mercado a principios de año como vía para diversificar y mitigar el riesgo Trump, se ha cumplido al menos con el Ibex 35, aunque desde Junio las Bolsas americanas lo han hecho mucho mejor que las europeas. El inversor local gana un 37% con el índice español en lo que va de 2025, pero el estadounidense acumula un retorno del 50%, al añadir el efecto de la apreciación del euro frente al dólar. En comparación, el S&P 500 sube un 17% desde enero y Nvidia un 38%. La subida vertical del Ibex se produce además sin tener apenas compañías ligadas a la inteligencia artificial (IA). Pero, como demuestra un informe publicado esta semana por Deutsche Bank sobre la rentabilidad de los mercados a largo plazo, el crecimiento económico es el indicador que mejor suele explicar la evolución bursátil. Por tanto, el mejor comportamiento del PIB español respecto al de otros países, y un punto de partida de valoración más bajo, estaría detrás del avance del Ibex desde 2023, impulsado sobre todo por la banca, sector muy ligado a esa trayectoria económica. Según el mismo informe de Deutsche Bank, el IBEX está entre los de menor rentabilidad media de los últimos 100 años, pero las ratios que mejor anticipan la futura evolución de un índice son su nivel de valoración PER y su rentabilidad por dividendo. Desde ambos prismas, la Bolsa española todavía no está cara. En cuanto al PER, se ubica en una posición medio-baja dentro del ránking de 56 países elaborado por el banco alemán, por detrás de muchos países desarrollados como Estados Unidos, Portugal, Grecia, Japón, Francia, Italia o Alemania. En retorno por dividendo, al contrario, ocupa el vigésimo lugar, por delante de Grecia, Reino Unido, Alemania o Estados Unidos.

IBEX 35 desde Enero del 2007:

IBEX 35 con Dividendos desde Enero del 2007 (+164% +5,28% anualizado):

En cuanto a la temporada de resultados del Tercer Trimestre del año aproximadamente el 30% de las empresas del S&P 500 han presentado ya resultados bastante sobresalientes hasta el momento. Aproximadamente el 87% de las empresas que ya han reportado han superado las expectativas de beneficios, muy por encima del promedio histórico (75%). Los sectores relacionados con materias primas y servicios públicos han presentado las mayores sorpresas positivas en beneficios, mientras que el sector de comunicaciones fue el único que presentó resultados por debajo del consenso. El crecimiento de beneficios para el tercer trimestre se ha sido revisado al alza, del 7,9% al 9,2% desde que comenzó la temporada.

En Europa, el panorama también ha mejorado, aunque partiendo de un nivel más bajo. El 57% de las empresas han presentado sorpresas positivas hasta ahora, ligeramente por encima del promedio histórico (56%), superando de forma agregada los beneficios esperados en aproximadamente el 3%, impulsados por los sectores cíclicos, especialmente los bancos. Aunque los exportadores siguen enfrentando obstáculos, el impacto negativo de la divisa se ha reducido en comparación con el trimestre anterior.

En el mercado de divisas, el euro dólar perforaba esta semana a la baja la barrera de los 1,16 dólares por euro ante un escenario geopolítico más claro tras los nuevos acuerdos que llegan desde Asia. Asimismo, el tono de mayor cautela de Powell al señalar que la bajada de tipos en diciembre no está garantizada, le da fortaleza al dólar. Ahora mismo el eurodólar cotiza a 1,156 lo que representa una caída del -0,6% en la semana.

Eurodólar últimos 12 meses:

Importante esta semana:

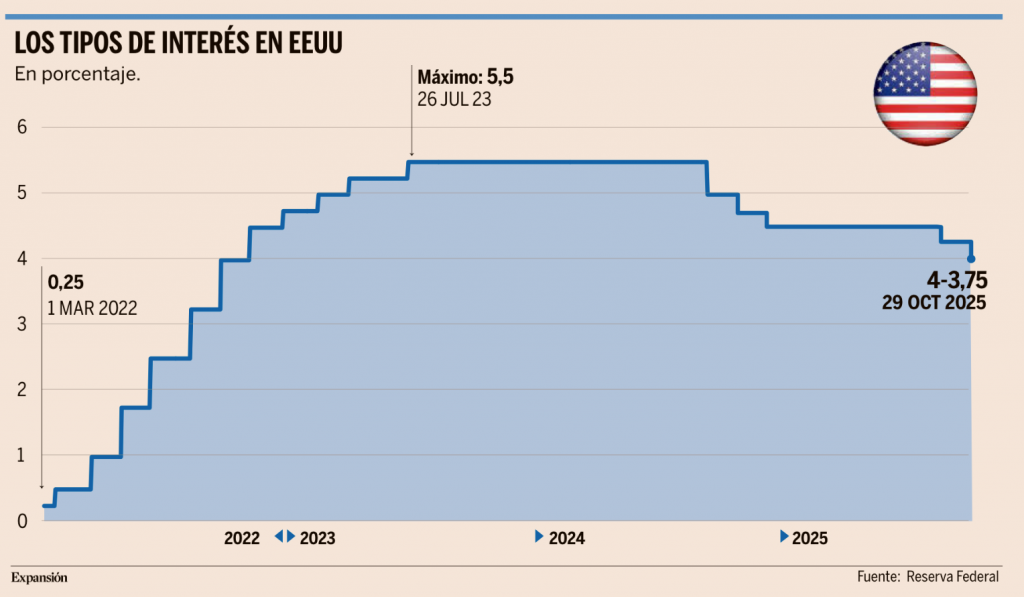

Como se esperaba la Reserva Federal de Estados Unidos rebajó este miércoles los tipos de interés en un cuarto de punto, dejándolos en el rango comprendido entre el 3,75% y el 4%, su nivel más bajo desde noviembre de 2022 y lejos ya de los máximos del 5,5% que se alcanzó en 2023 y se mantuvo durante la mayor parte del pasado ejercicio. Se trata del segundo recorte de 25 puntos básicos este año, después de que en septiembre el banco central retomara la desescalada en el precio del dinero que inició a finales de 2024, pero que fue interrumpida en febrero por el inicio de la guerra comercial de la Administración Trump y la amenaza de nuevas presiones inflacionistas. Se trata de un movimiento ampliamente descontado por los mercados. La decisión de la Fed responde a un cuadro de desaceleración del empleo y enfriamiento del consumo, con una inflación que muestra unas señales de alivio mayores de lo esperado tras la aplicación de los aranceles de Estados Unidos, pero “que todavía es alta” y está lejos del objetivo del 2% fijado por la Fed, según apuntó ayer el presidente, Jerome Powell. “Estamos en un juego de equilibrios, y no hay un camino libre de riesgos”. Si bien los precios no han dejado de escalar en Estados Unidos a consecuencia de los aranceles, lo han hecho a un ritmo menor del previsto por los analistas, de forma que la Fed dio esta semana este paso priorizando el mercado laboral, que empieza a dar síntomas de debilidad, con el paro entorno al 4,3%. Aun así, Powell reconoció que el banco central ha tomado la decisión a ciegas en esta ocasión, teniendo en cuenta que el cierre del Gobierno federal ha evitado que se publiquen nuevas estadísticas macroeconómicas y que los datos disponibles “son limitados”. La única cifra que se ha publicado este mes ha sido la del IPC, que ha escalado nuevamente, hasta situarse ya en el 3%, el nivel más alto desde que Donald Trump regresó a la Casa Blanca. Con esta decisión, la Fed afianza la tendencia hacia una política menos restrictiva, aunque mantiene un tono prudente y condicionado a la evolución de las próximas estadísticas macro.

El dato del paro será clave para determinar la hoja de ruta de la Fed, que igualmente podría verse beneficiado por la relajación de las tensiones comerciales, en la medida en que Trump hoy se reúne con el presidente chino, Xi Jinping, para alcanzar la paz comercial. Una rebaja de los aranceles sería una buena noticia para la inflación, y, por lo tanto, facilitaría también la labor del banco central. De hecho, los analistas ya barajan la posibilidad de nuevos ajustes graduales si se confirma la moderación de los precios y no se deteriora en exceso el mercado laboral. De cara a la reunión de diciembre, se espera otro recorte de 25 puntos básicos, por lo que el año acabaría con los tipos en Estados Unidos entre el 3,5% y el 3,75%. Sin embargo, Powell fue tajante al respecto, “No debe considerarse un hecho inevitable. De hecho, está lejos de serlo”, ya que los gobernadores tienen “opiniones muy diferentes sobre cómo proceder en diciembre”. Además, dependerá de si para entonces las agencias federales llegan a tiempo con los datos macro. Para conocer la hoja de ruta de la Fed para 2026, será necesario esperar a esta última reunión del año, cuando el organismo actualice sus previsiones

El anuncio más técnico de la Fed fue el fin de la reducción del balance (QT) a partir del 1 de diciembre, un mes antes de lo previsto. La Fed volverá a reinvertir íntegramente los vencimientos de bonos del Tesoro y destinará los vencimientos de MBS a la compra de Letras, lo que reducirá la duración media de la cartera del SOMA, alineándola mejor con la estructura de mercado. El objetivo a medio plazo es reducir progresivamente la exposición a MBS y volver a una cartera compuesta solo por deuda pública estadounidense, algo más neutral y flexible en términos de gestión de liquidez. Según estimaciones, estas reinversiones podrían suponer compras netas de unos 16.000 millones de dólares en letras del Tesoro, lo que implica un sesgo técnico de apoyo al tramo corto. Desde hace tres años y medio, la institución ha estado recortando su balance de 6,6 billones de dólares, con el objetivo de reducir de forma pasiva los estímulos aplicados en la pandemia.

En Europa el Banco Central Europeo mantuvo ayer los tipos oficiales en el 2%, como se esperaba. Sin embargo, lo relevante estuvo en el tono constructivo sobre la evolución de la economía desplegado por la presidenta Lagarde. Señala el menor número de riesgos, la fortaleza de los balances del sector privado y el buen comportamiento del mercado laboral, de forma que se espera una positiva evolución en el crecimiento que aleja la posibilidad de una reducción de los tipos directores.

La presidenta del BCE defendió la robustez reciente de la economía europea que creció más de lo esperado en el segundo trimestre del año. Ese impulso, que se espera que se refuerce con un aumento del consumo ante la recuperación del poder adquisitivo de las familias, alimenta una economía que poco a poco va dejando atrás algunas de las incertidumbres. Para Lagarde, parte de los riesgos más grandes a los que se enfrentaba la economía europea se han “aplacado” y, aunque todavía es frágil y existen amenazas geopolíticas, el BCE se muestra cada vez más confiado. “Aunque el entorno global es un lastre para nuestra economía, la situación doméstica (europea) es mejor, con muchos más ciudadanos con empleos y con más dinero para gastar”, explicó el BCE. Esta postura se une a una inflación con probabilidades idénticas tanto de ser más fuerte de lo esperado como de mostrar una renovada debilidad. Así, crecimiento e inflación enfrían ahora cualquier sensación de urgencia que pudiera llevar a la autoridad monetaria a llevar a cabo bajadas preventivas de los tipos de interés. La institución presidida por Christine Lagarde ni siquiera nota todavía la presión de la Reserva Federal, que ha continuado con su propio ciclo de rebajas de los tipos de interés con un recorte de 25 puntos básicos el miércoles. La brecha entre el banco central europeo y el estadounidense sigue siendo muy amplia, de más de 175 puntos básicos, por lo que no existen tensiones. De hecho, el tipo de cambio no sólo no ha experimentado más presión, sino que se ha calmado ligeramente después de la fortísima apreciación del euro que llevó a la moneda comunitaria a coquetear por momentos con los 1,18 dólares. El BCE, eso sí, mantiene la prudencia y no quiere cerrar ninguna puerta. La autoridad monetaria se compromete a tomar sus decisiones reunión a reunión y en función de la evolución de los datos. Esta postura de flexibilidad permite mantener vivas las esperanzas de un futuro recorte de los tipos de interés, aunque de forma muy ligera. La prudencia se ha convertido en la principal herramienta de la institución para navegar estos tiempos de gran incertidumbre geopolítica y geoeconómica con las manos más libres para actuar sin perder credibilidad. En cualquier caso, cuanto más se estira la pausa en los movimientos de los tipos de interés, más se evidencia el fin del ciclo de la relajación monetaria y más se reducen pocas las opciones reales que quedaban de que se puedan afrontar nuevos recortes. De hecho según fuentes de Reuters, algunos miembros del BCE consideran que si las previsiones de diciembre muestran una clara desviación a la baja respecto al objetivo del 2%, habría argumentos para bajar tipos ya en esa reunión.

En cuanto a datos macroeconómicos esta semana tuvimos los datos de confianza de los consumidores de Estados Unidos que se mantienen débil. En octubre el índice realizado por la Conference Board bajó hasta 94,6, pero se revisaron al alza los datos del mes previo y con ello, a pesar del retroceso visto en octubre, el indicador quedó ligeramente por encima de las expectativas (93,4). Por otro lado, poco alentadora fue la lectura de los componentes, dado que subió la lectura de situación actual (129,3 frente al 127,5 anterior) mientras que el subíndice de expectativas cayó hasta 71,5 desde el 74,4 previo. Además, un mayor número de encuestados apuntaron que anticipan un deterioro del mercado laboral, un 27,8%, frente al 25,7% del dato del mes anterior, apuntan a que habrá un menor número de empleos disponibles frente a un 15,8% (16,6% anterior) de los encuestados que esperan una mejora del empleo. Más allá de las cifras mensuales que están sufriendo varias revisiones, destacamos que en promedio durante todo este año este indicador se situó en 96 frente al 105 promedio visto en los dos años anteriores (2023-2024), lo que confirma que la mayor incertidumbre está pesando en el ánimo de los consumidores.

También en Estados Unidos, se publicaron datos de precios de la vivienda que repuntaron en agosto. Se anunciaron dos indicadores, el índice de la Agencia Federal de Financiación de la Vivienda (FHFA) sobre compraventas repetidas en viviendas unifamiliares, el precio aumentó un +0,4% mensual y, por otro lado, según el índice realizado por S&P Case-Shiller para las 20 principales ciudades del país aumentó un +0,2% mensual, lo que sitúa en el +1,6% el ritmo de crecimiento interanual.

Trump afirmó que podría alcanzar un “acuerdo integral” con Xi durante la próxima cumbre de la ASEAN, mientras anunció nuevos acuerdos comerciales bilaterales con países del Sudeste Asiático. Además, dijo estar evaluando reducir los aranceles a Brasil y aumentar en un 10% los impuestos a las importaciones de Canadá, en represalia por una campaña publicitaria de Ontario crítica con su política comercial. Por su parte, el secretario del Tesoro, Scott Bessent, comentó que China podría retrasar un año la implementación formal de su régimen de control de exportaciones de tierras raras, lo que aliviaría temporalmente las tensiones industriales globales. Anoche Bessent anticipó que las negociaciones con China volverán en un año, subrayando que Estados Unidos debe seguir “reduciendo riesgos” en su relación con Pekín. Por su parte, el representante comercial Greer confirmó que la investigación sobre las prácticas arancelarias chinas sigue en curso, pese a la tregua declarada tras la reunión Trump–Xi. Xi, en el foro APEC, pidió a los países asiáticos mantener cadenas de suministro estables y evitar la fragmentación económica.

El miércoles Trump anunció que espera cerrar acuerdos comerciales con China y Corea del Sur en las próximas semanas. En este sentido, China reanudó las compras de soja estadounidense por primera vez en meses, un gesto interpretado como señal de distensión. Además, el presidente estadounidense indicó que podría reducir el arancel sobre el fentanilo desde el 20% al 10%. Por otra parte, el Senado votó a favor de eliminar el arancel del 50% sobre Brasil, impuesto meses atrás en represalia por subsidios agrícolas.

Trump señaló que podría decidir quién será el próximo presidente de la Fed antes de fin de año, manteniendo la presión política sobre el banco central.

En Japón, la reunión de Trump y la nueva primer ministro nipona Takaichi se saldó con buen tono pero sin detalles respecto al acuerdo en tierras raras, el desarrollo de las inversiones de 550.00 millones de dólares ya anunciadas y el compromiso de Japón con un incremento del gasto en defensa este año hasta el 2% del PIB.

El viernes pasado Moody’s rebajó la perspectiva de Francia a “negativa” y mantuvo el rating en Aa3, citando riesgos políticos y la falta de progreso en la consolidación fiscal. Mientras Moody’s, aplazó la revisión de Bélgica y ratificó las notas de las regiones belgas.

En Francia el Partido Socialista propuso una versión más moderada del impuesto sobre el patrimonio para facilitar un acuerdo presupuestario con el gobierno de Lecornu. Por otra parte, el gobernador del Banco de Francia, Villeroy, advirtió que es “absolutamente necesario” reducir el déficit por debajo del 3% del PIB antes de 2029, lo que implica un nivel máximo en 2026 del 4,8%”.

En el lado corporativo, como decía a comienzo del email, esta semana ha destacado el hecho de que Nvidia se ha convertido en la primera empresa que alcanza los cinco billones de dólares de capitalización impulsada por su dominio tecnológico en la revolución de la inteligencia artificial. El rally bursátil de la tecnológica estadounidense continúa tras nuevos datos sobre la buena marcha de su negocio, un moderado optimismo ante una posible reactivación de su negocio en China y la extensa red de acuerdos que ha tejido Jensen Huang, CEO de Nvidia. Huang ha desvelado que Nvidia acumula pedidos por 500.000 millones de dólares hasta 2026 de sus chips de inteligencia artificial más avanzados, gracias a la fuerte demanda de infraestructura para entrenar y desplegar esta tecnología. Con estas órdenes de compra, la compañía podría ingresar 300.000 millones de dólares en 2026, frente a los 258.000 millones que esperaba Wall Street, según Berstein. El mercado está a la expectativa ante una posible reactivación del negocio de Nvidia en China, después de que el presidente de Estados Unidos, Donald Trump, desvelara que pretende discutir esta semana con su homólogo chino Xi Jinping la comercialización en el país asiático del chip Blackwell, el más avanzado del fabricante estawdounidense. Los pedidos recibidos hasta la fecha por Nvidia de sus chips Blackwell, ya en plena producción, y de su sucesor Rubin consolidan su liderazgo en los procesadores aceleradores para IA. La compañía ya tiene aseguradas órdenes de compra de 20 millones de unidades, de las que ya ha entregado seis millones. El valor de estos pedidos quintuplica el volumen de negocio que tuvo la generación anterior de procesadores Hopper, sobre la que Nvdia ha construido su éxito. Su condición de líder en los chips de IA, con un 80% de cuota, y la euforia bursátil alrededor de esta tecnología han llevado la capitalización de Nvidia hasta el hito de los 5 billones de dólares, frente a los 400.000 millones de dólares de hace tres años, antes de la irrupción de ChatGPT. Nvidia vale ya más que la suma de todos los grandes jugadores del sector de los semiconductores, incluidos AMD, ARM, ASML, Broadcom, Intel, Lam Research, Micron, Qualcomm y TSMC. Huang ha tejido una red de alianzas para apuntalar el dominio de Nvidia. El martes, anunció su entrada en Nokia con una participación de 1.000 millones de dólares, y acuerdos con multitud de compañías para desarrollar proyectos de IA con su tecnología, desde los robotaxis de Uber a una supercomputadora con Lilly que ayude con el descubrimiento de fármacos y acorte ciclos de desarrollo. Uno de los acuerdos más relevantes es el firmado en septiembre con OpenAI, que comprará chips a Nvidia por valor de 100.000 millones de dólares, idéntica cantidad a la que invertirá Nvidia de manera gradual en la start up dirigida por Sam Altman.

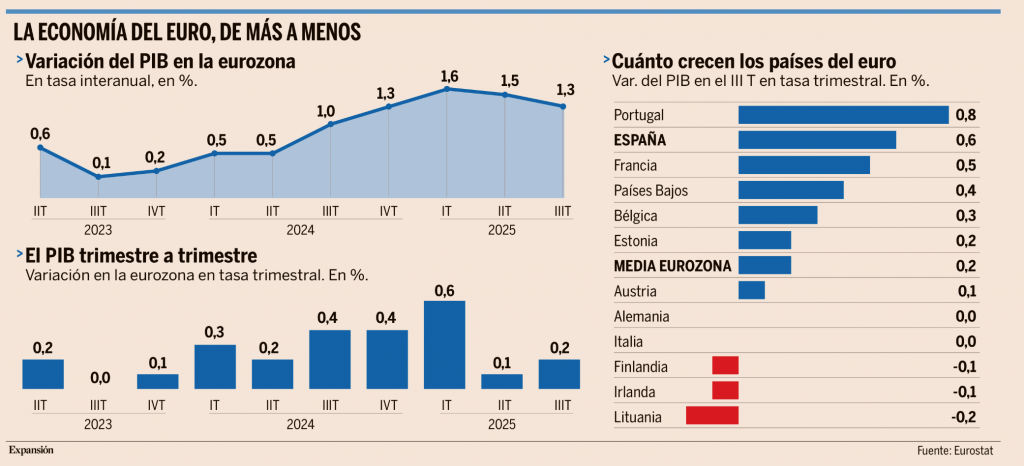

En España ayer tuvimos datos de crecimiento, que mantiene un ritmo sólido, pero los datos confirman la desaceleración y una menor productividad de la economía española. En el 3T25 el PIB aumentó un +0,6% trimestral, dos décimas menos que el anterior y con ello el ritmo de avance interanual se moderó hasta el +2,8% desde el +3% previo. Además, se revisaron a la baja los datos de los trimestres anteriores, lo que apoya esa idea de un menor dinamismo. Por componentes, todo el crecimiento se explicó por la demanda interna que sumó cerca de un 3,7% al crecimiento, mientras que el saldo exterior neto restó -0,8%. Por agregados de la demanda, continúa el elevado crecimiento del consumo privado (+3,3%), mientras que se frena el de las Administraciones Públicas que presentó una tasa del +1,3%, seis décimas menos que en el trimestre precedente. Por el lado de la inversión, la formación bruta de capital avanzó un +7,6% un 1,7% más que el trimestre previo. Finalmente, el sector exterior retiró décimas al crecimiento al crecer las importaciones a ritmos del +6,1% frente a un +3,2% de las exportaciones.

También ayer se publicó el crecimiento del PIB de Francia, que se aceleró inesperadamente. A pesar de la incertidumbre política, el PIB avanzó más de lo esperado al crecer un +0,5% trimestral desde el +0,3% anterior, siendo su mayor ritmo desde 2023. Con ello, en términos interanuales el avance del PIB escaló hasta +0,9%, dos décimas más que el dato anterior.

Burbujas buenas y globalización ‘armoniosa’. Juan Carlos Ureta. Presidente de Renta 4 Banco.

La concesión del Premio Nobel de Economía a tres investigadores que han centrado sus trabajos en el impacto de la innovación y la tecnología sobre el crecimiento económico puede darnos alguna luz para responder a la pregunta que muchos se hacen; a saber, por qué los mercados financieros se han instalado en la exuberancia mientras la economía y la geopolítica envían señales de alerta. Es verdad que la temida recesión global que muchos vaticinaban como consecuencia de las políticas de Trump no ha llegado, ni parece que vaya a llegar. Tampoco se ha desplomado el dólar, ni el PIB norteamericano, que ha crecido a un envidiable 3,8% en el segundo trimestre, ni los beneficios empresariales, que siguen creciendo a buen ritmo a ambos lados del Atlántico, y también en Japón.

Pero esas buenas noticias no servirían, por sí solas, para explicar los más de 30 récords que ha batido el S&P en lo que va de año, o alzas tan extraordinarias en una sola sesión como, por citar un solo ejemplo, la del 36% que vimos en Oracle el pasado 10 de septiembre, o la subida vertical de un 45% en siete meses del índice tecnológico Nasdaq desde abril hasta hoy. Hay algo más, y ese algo más es, probablemente, que las Bolsas, más allá del corto plazo, más allá de Trump y de los aranceles, están descontando un nuevo y potente ciclo de crecimiento global. Un ciclo basado en la combinación de la nueva revolución tecnológica de la inteligencia artificial y de un nuevo modelo monetario, en el que a los recursos financieros facilitados por los bancos centrales y por el sistema financiero tradicional se unen el nuevo dinero digital y la tokenización generalizada de los activos, incluido el propio dinero.

Lo interesante es que el inicio de ese nuevo ciclo de crecimiento global está coincidiendo en el tiempo con el final del modelo que ha funcionado bien durante las últimas cuatro décadas. Un modelo basado en la globalización, el libre comercio internacional, la innovación tecnológica permanente y disruptiva, y la convivencia pacífica entre la potencia dominante (Estados Unidos) y la potencia emergente (China). Ese modelo ha generado estabilidad geopolítica y paz social, con la ayuda de una continua y creciente expansión monetaria y fiscal, y ha permitido a la economía mundial superar situaciones tan adversas como la quiebra de Lehman, la crisis del euro o el Covid. Pero debe ser sustituido, porque ha terminado generando importantes desequilibrios.

Desequilibrios comerciales, al convertirse la economía norteamericana en el gran comprador global, absorbiendo hasta el 50% de superávit comercial del resto del mundo; desequilibrios financieros, porque el crecimiento de la economía norteamericana y la financiación del generoso Estado de Bienestar europeo se han venido sosteniendo sobre una gigantesca y creciente deuda pública, que ha llegado a su límite; desequilibrios económicos, porque las economías emergentes, que representan en torno al 85% de la población global, no llegan ni al 45% del PIB global y no acaban de tener unas clases medias desarrolladas que alimenten sus mercados domésticos y permitan un comercio global más balanceado. Y, finalmente, desequilibrios sociales, que han generado malestar en las clases medias de Estados Unidos y Europa.

Crecimiento equilibrado

Es, por tanto, necesario cambiar lo que el economista de Harvard Dani Rodrik llama la “globalización no armoniosa” por un crecimiento equilibrado, basado en la incorporación de las clases medias emergentes a la economía de consumo, pasando de rentas “per capita” de menos de 7.000 dólares a rentas per capita de más de 20.000 dólares. La globalización “armoniosa” debe basarse en el desarrollo de mercados domésticos en las economías emergentes, que permitan un comercio global en ambas direcciones.

Los grandes cambios que están conformando lo que llamamos el “nuevo ciclo global” no solo facilitan la transición del viejo modelo de globalización hacia el nuevo modelo, sino que además la impulsan.

Por un lado, la revolución de la inteligencia artificial, que sin duda puede ya calificarse como la mayor innovación tecnológica de las últimas décadas, con un impacto superior al de Internet (1995) o al de los smartphones (2007), y que supondrá un cambio exponencial en la mejora de los niveles educativos, la ampliación de los mercados y la productividad. Estamos entrando en la era de la “súper inteligencia artificial”, cuya implantación va a ser tan horizontal como el uso de la electricidad o Internet, y que va a ayudar a las economías emergentes a transformar su perfil. Un ejemplo es Chile, que está pasando de ser un exportador de cobre y otras materias primas, a disponer de un hub de centros de datos, con inversiones de las grandes tecnológicas, las llamadas hyperscalers, que permitirá a Chile exportar servicios de nube e inteligencia artificial. Un modelo que España podría replicar perfectamente en Europa.

Por otro, la innovación financiera y el desarrollo de los mercados de capitales, que mejorarán extraordinariamente la financiación de la economía gracias a la tokenización y la ampliación de los mercados “privados”, en todas sus variantes. La reserva estratégica de bitcoins creada en marzo por Trump, la Ley Genius de julio, y el Proyecto Cripto lanzado el 5 de agosto por el presidente de la SEC, Paul Atkins, sitúan a Estados Unidos varios pasos por delante de Europa en el acceso a lo que podríamos llamar la era de la súper liquidez. En la que, como afirma Gilles Chemla, de Imperial Business School, los stablecoins, van a dejar de ser tecnologías experimentales para ser el pilar de la nueva economía global digital.

Los mercados financieros van a ser fundamentales en este nuevo ciclo, y lo van a ser porque, aunque hoy muchos quieran vendernos las bondades de los sistemas totalitarios planificados, la historia demuestra que el libre intercambio de ideas, de pensamientos y de bienes y servicios, en un contexto de libre competencia, crea mucho más valor y bienestar para las personas que cualquier modelo de planificación central, en el que la innovación se dirige de arriba hacia abajo. Es verdad que a veces los mercados generan “burbujas” y tal vez ahora estemos en una incipiente burbuja de la inteligencia artificial, pero como decía hace días Jeff Bezos en el Italian Tech Week, las burbujas tecnológicas son burbujas “buenas”, porque crean innovaciones que perduran en el tiempo y mejoran la vida de la gente.

Como enseñan los tres recientes Nobel de Economía, la innovación que nace de la “mano invisible” del mercado y de la “destrucción creativa” (Schumpeter) es el verdadero motor del crecimiento y el bienestar social, y es el modelo ganador que crea valor a largo plazo.

¿Hasta dónde puede llegar el Ibex 35? José Ramón Iturriaga. Gestor de Okavango Delta, Spanish Opp y sector inmobiliario, y socio de Abante.

Para sorpresa de muchos, la española es la Bolsa desarrollada que mejor comportamiento está teniendo en lo que llevamos de año. No solo eso: acaba de romper los máximos históricos que alcanzó en 2007.

Pese a la leyenda más o menos negra que persigue a la renta variable, el estado natural de las Bolsas es estar en máximos. En tanto que recogen el crecimiento de los beneficios empresariales y estos están ligados al crecimiento de la economía, el camino es solo uno. Con sus idas y venidas, desde luego, pero, como nos demuestra la historia, las bolsas en el largo plazo son la mejor manera de capturar el inexorable avance económico.

Nos ha tocado vivir tiempos absolutamente excepcionales en los últimos años, y no hace falta recordar que España ha sido protagonista de prácticamente todas las crisis que se han concatenado desde 2008. Allí están la gran crisis financiera y el pinchazo de la burbuja inmobiliaria, la crisis de la deuda europea en 2012, el auge de los populismos con el referéndum del Brexit en 2017 como su punto álgido, el Covid, la guerra en Ucrania y la posterior crisis económica europea. Se trata de un periodo absolutamente excepcional –no por largo deja de ser excepcional– que hoy podemos dar por terminado.

Y, algo que es más importante que la efeméride y que probablemente escueza a más de uno, se dan las circunstancias para que la Bolsa española siga comportándose mejor que el resto. Todo apunta en la dirección correcta. La economía lo va a seguir haciendo bien. Las valoraciones son entre atractivas y muy atractivas. Y, a pesar de lo bien que lo ha hecho, no ha entrado en el radar del inversor y las subidas han cogido a prácticamente todo el mundo con el pie cambiado. No se puede pedir más.

En lo que respecta a la macro, probablemente ya estamos en los primeros compases de un superciclo económico. Tras una muy larga digestión de los excesos del último ciclo del ladrillo y haber superado todas las crisis que vinieron después y en las que España jugó un papel importante, la economía ha levantado por fin cabeza porque, básicamente, ya tocaba. Un análisis desapasionado de los datos –algo que en las circunstancias políticas actuales no resulta sencillo– invita a ser muy optimista con el ciclo que acaba de comenzar. El endeudamiento del sector privado se ha reducido notablemente. La balanza de pagos se ha dado la vuelta. Y el ladrillo y el turismo han recuperado velocidad de crucero. A nada que la política fiscal acompañe, hay ciclo para rato.

Valoraciones atractivas

Las valoraciones siguen siendo atractivas porque, a pesar de la fuerte revalorización de los últimos cinco años, los beneficios se han recuperado notablemente en este periodo. Hoy la Bolsa sigue cotizando por debajo de su media histórica y los sectores más ligados a la economía real –bancos, inmobiliaria, industriales– cotizan a múltiplos cercanos a los que ha cotizado en los peores momentos que hemos vivido en los últimos tiempos –múltiplos de colapso– cuando no hay duda de que estamos en unas circunstancias completamente distintas. Y hay que destacar el importante peso relativo de estos sectores en la Bolsa española.

Todo en un momento en el que las dudas en torno al ciclo norteamericano –motivadas, entre otras, por las idas y venidas de su presidente– y a las valoraciones de las grandes compañías ligadas de una u otra forma a la inteligencia artificial –están dando señales parecidas a las que vimos en la burbuja puntocom y que tienen un peso enorme en los índices globales– están propiciando que los flujos de capitales roten desde Estados Unidos hacia otras partes del mundo.

Así las cosas, lo hará bien porque lleva ya una temporada haciéndolo bien. La tendencia es tu amiga. Y con toda seguridad seguirá dejando a muchos con un palmo de narices. Ellos sabrán.

Primeras grietas bajo la resiliencia americana. Tiffany Wilding. Economista de Pimco.

Dos recientes quiebras de alto perfil de un prestamista de automóviles y una empresa de componentes de automoción provocaron anuncios de pérdidas de préstamos en un puñado de bancos y han despertado preocupaciones de mayor calado.

Si bien estas quiebras y pérdidas parecen características del sector, este tipo de problemas surgen cuando los sólidos fundamentos del crecimiento en toda la economía se desvanecen, como estamos viendo ahora, y las empresas y hogares en dificultades ya no pueden enmascarar los problemas subyacentes. El contexto económico y político en Estados Unidos, incluido un crecimiento más lento (aunque aún positivo), costes más altos relacionados con los aranceles, cambios dramáticos en la política de inmigración y tasas de interés aún elevadas, está desafiando a la economía, y los efectos apenas comienzan a hacerse más visibles, aunque, en última instancia, creemos que la economía estadounidense está en condiciones de capear estos vientos en contra.

¿Cómo se ha llegado hasta aquí? Las transferencias gubernamentales masivas relacionadas con la pandemia a hogares y empresas fortalecieron los balances del sector privado. También vimos una transferencia más lenta de tipos de interés más altos a los hogares debido a una gran cantidad de deuda hipotecaria de tasa fija a largo plazo, además de un auge de la inmigración que refuerza tanto el lado de la oferta como el de la demanda de la economía. Todas estas tendencias contribuyeron a un desempeño más sólido del PIB real de Estados Unidos en comparación con otros mercados desarrollados. Este “excepcionalismo” norteamericano también contribuyó a una expansión de los préstamos de mayor riesgo, con acuerdos de crédito más flexibles. Muchas empresas que no pudieron financiarse en los mercados públicos o a través de préstamos bancarios directos lo hicieron en los mercados privados, mientras que los bancos prestaron cada vez más a intermediarios financieros como las llamadas Business Development Companies (BDC), que prestan a compañías en dificultades en lugar de suscribir préstamos directos más caros a empresas.

El resultado neto fue un viraje en el crédito desde los bancos y mercados públicos hacia los préstamos privados, lo que mitigó la transmisión de una política monetaria más estricta a la economía real. Según la Fed, el importe total de la deuda corporativa equivale al 142% del PIB, siete puntos más bajo que antes de la pandemia. Por el contrario, el crédito privado, estimado en 2,7 billones de dólares, ha subido casi un punto porcentual. En los últimos diez años, un poco más de la mitad del crecimiento de la deuda corporativa total en relación con el PIB se ha asociado con el crédito privado.

Contexto cambiante

Pero el excepcionalismo económico estadounidense posterior a la pandemia está palideciendo: el crecimiento del PIB se ha reducido de un ritmo del 2,5%-3% al 1,5%-2%. Los cambios materiales en las políticas comerciales y de inmigración están desafiando muchos modelos de negocio. Las recientes quiebras son consistentes con este contexto macroeconómico cambiante. Los fundamentos de los consumidores también han cambiado. Aunque los balances de los hogares estadounidenses en conjunto todavía parecen muy sólidos, la distancia entre los diferentes grupos de renta está ampliándose. Los mercados laborales se han enfriado, el crecimiento de los ingresos reales se ha desacelerado y la contratación neta se ha detenido. Además, la apreciación acelerada de la vivienda, que apoyaba a los propietarios de casas, está disminuyendo. Las ganancias de la Bolsa están impulsando la riqueza de los hogares con mayores ingresos, pero pocos estadounidenses (el 21%, según la Fed) tienen alguna exposición a estos mercados.

Las recientes quiebras, junto con los movimientos de precios en algunas áreas de los mercados, subrayan la creciente brecha entre ganadores y perdedores. Aunque la deuda total de empresas y hogares como porcentaje del PIB es más baja hoy que antes de la pandemia, la combinación de préstamos, que se alejó de los bancos hacia los mercados privados con estándares más indulgentes, es un punto débil. Si bien esperamos que Estados Unidos se fortalezca el próximo año, respaldado por exenciones fiscales compensatorias para algunos, es probable que los cambios macroeconómicos no sean indoloros para todos. Los focos de vulnerabilidad significan que las perspectivas para la economía estadounidense no están exentas de riesgos. La parte positiva es que habrá muchas oportunidades para los inversores.

Buen Fin de Semana!