Esta semana ha seguido siendo protagonista el oro, esta vez por caer un 6% desde el lunes (máximo del lunes 4.356,30$ frente a la cotización de 4.089,27$ actual), en un contexto geopolítico incierto ante la negativa de Trump a reunirse con Putin, nuevas sanciones a Rusia en crudo y amenazas de restricciones adicionales a exportaciones de tecnología a China, probablemente en coordinación con el G7, como vía de presión para suavizar los controles chinos sobre las tierras raras. Trump confirmó ayer que se reunirá con el presidente chino, Xi Jinping, en la cumbre anual del Foro de Cooperación Económica Asia-Pacífico (APEC) que se celebrará la próxima semana, en un intento por rebajar la tensión tras meses de amenazas arancelarias cruzadas, y aseguró que “todos quedarán muy satisfechos”. Según Reuters, la administración Trump estudia imponer restricciones amplias a las exportaciones a China de productos fabricados con software estadounidense. El petróleo ha subido con fuerza esta semana un 6% hasta niveles cercanos a 67 dólares por barril el Brent, tras el anuncio de Estados Unidos de sanciones a los mayores productores rusos (Rosneft y Lukoil, que suponen la mitad de las exportaciones del país), en un intento de forzar a Putin a negociar la paz en Ucrania. En caso de producirse la reunión Trump-Xi, también se podría aprovechar para presionar a China con aranceles secundarios, igual que ha hecho con India, para que deje de comprar crudo ruso.

Trump sigue con su guerra comercial, anoche daba por finalizadas las negociaciones comerciales con Canadá ante lo que califica como “comportamiento atroz” de su vecino por la campaña de publicidad canadiense contra los aranceles de Estados Unidos, comprometiendo una de las relaciones comerciales bilaterales más importante a nivel global, aunque probablemente estemos una vez más ante su peculiar forma de negociación. Además, Trump amenazaba ayer con operaciones terrestres en Venezuela en su lucha contra el narcotráfico.

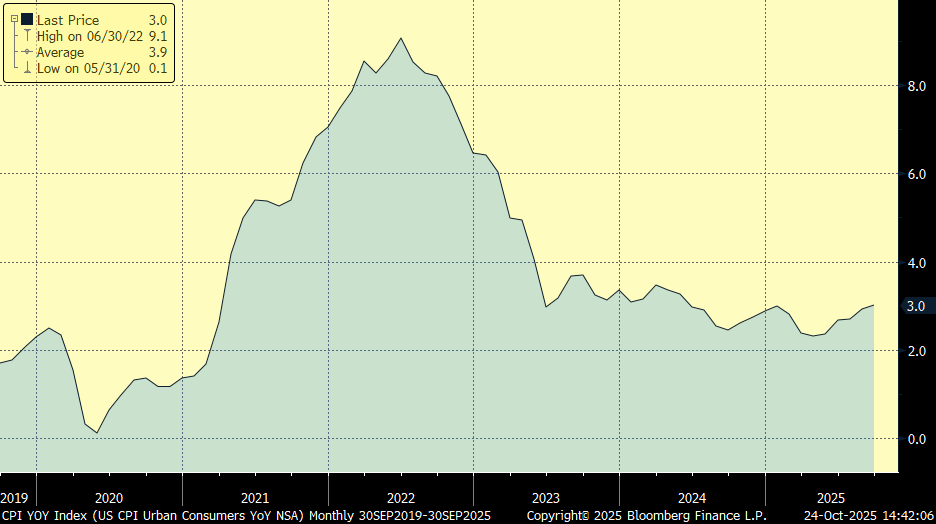

La administración americana sigue cerrada, pero al menos las autoridades han reconocido que los datos de inflación del tercer trimestre son necesarios para calcular los beneficios de la seguridad social para el próximo año, por eso que algunos funcionarios públicos, que llevan parados durante más de tres semanas debido al cierre, han sido llamados a la Oficina de Estadísticas Laborales para que al menos proporcionen esta cifra hoy, que acaba de ser publicada, por debajo de lo esperado por el mercado, lo que está impulsando las bolsas y depreciando el dólar (+0,20% inflación mensual frente al +0,30% esperado, 3% interanual frente al 3,1% esperado y 2,90% del mes anterior). Los datos de inflación de septiembre deberían haberse publicado el 15 de octubre. Esto tiene efecto en la Fed, que al menos tendrá disponibles los datos para la toma de decisiones la semana que viene, ya que podrían proporcionar una indicación de hasta qué punto los aranceles han hecho subir los precios al consumidor, estos datos de inflación que acabamos de conocer respaldan que la Fed lleve a cabo ese recorte de tipos.

IPC Estados Unidos interanual (3% el de Septiembre):

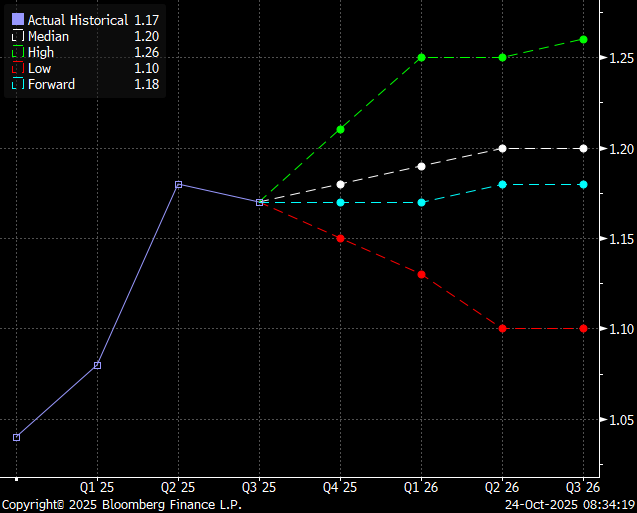

Previsiones sobre el eurodólar- los analistas esperan de media que cierre el año en el 1,20:

Sube el apetito por el riesgo ante el tono de compromiso mostrado por Trump de cara a las futuras negociaciones con China y los favorables resultados trimestrales que se están conociendo. De las agresivas declaraciones de Trump a principios de mes se ha dado paso a mensajes más conciliadores, en los que sugiere que podría alcanzarse un acuerdo entre Estados Unidos y China durante la reunión prevista para finales de mes en Corea del Sur. Además, ha anunciado su intención de visitar territorio chino el próximo año. Estados Unidos busca reducir su dependencia de China en lo que respecta a las tierras raras, dado que cerca del 80% del consumo doméstico de estos materiales proviene del extranjero, principalmente del país chino. Esta semana Trump ha firmado un tratado con Australia para invertir en proyectos de extracción y refinamiento de tierras raras. El acuerdo contempla una inversión conjunta de 1.000 millones de dólares en los próximos seis meses, destinada a iniciativas tanto en suelo australiano como estadounidense, como parte del pacto, el Pentágono se ha comprometido a colaborar en la construcción de una planta de extracción de galio en el oeste de Australia, lo que pone de manifiesto la relevancia estratégica y militar de algunos de estos elementos. Australia ocupa el cuarto lugar a nivel mundial en reservas de tierras raras, precedida por China, Brasil e India, y es la sede de la única empresa fuera de China que produce tierras raras pesadas, Lynas Rare Earths Ltd. Además, Trump ha incluido en el acuerdo un incremento en la compra de equipamiento militar, como drones submarinos y helicópteros de combate, con el objetivo de que el país oceánico eleve su gasto en defensa del 2% sobre el PIB actual al 3,5%.

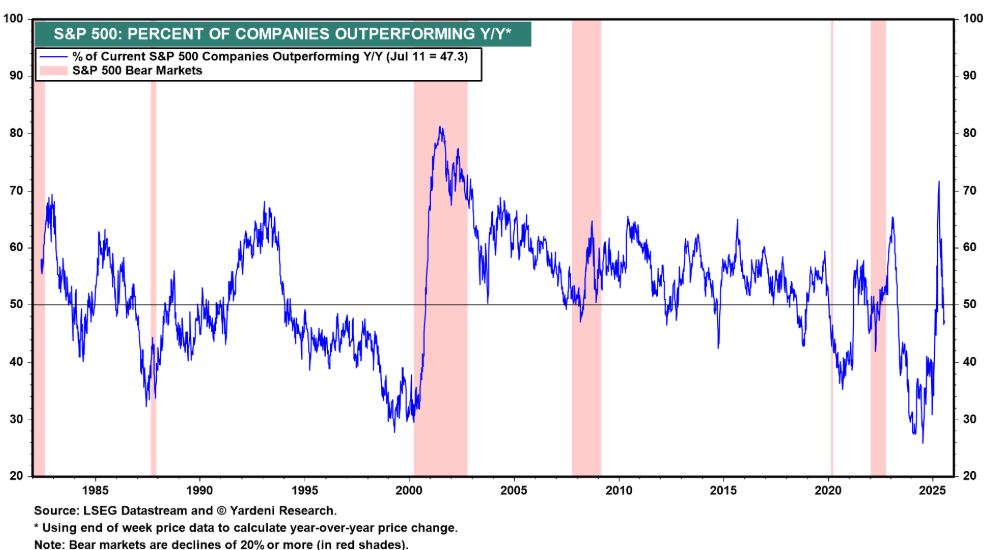

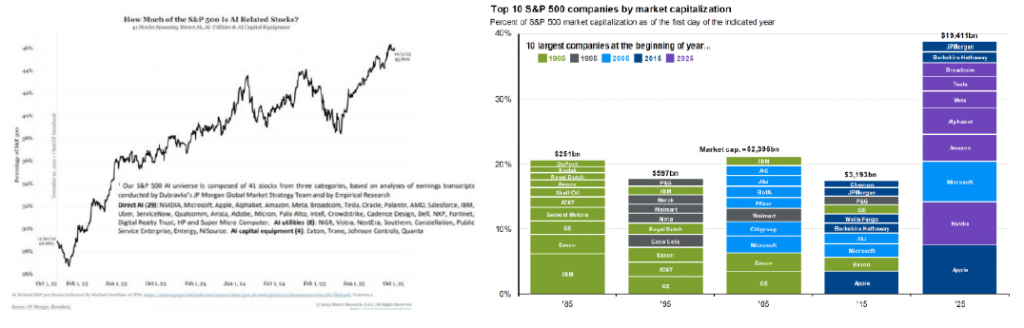

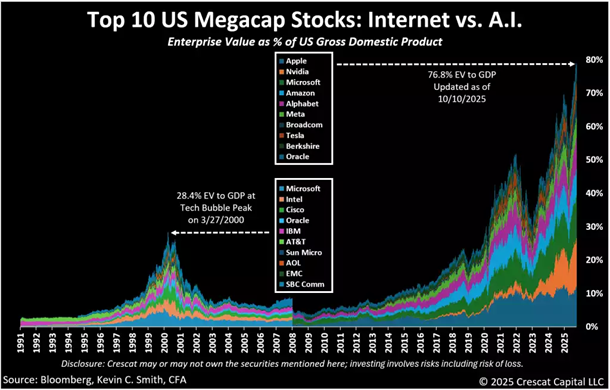

Un síntoma claro de la concentración de mercado es el porcentaje de compañías batiendo al índice S&P 500 en el año vuelve a caer por debajo del 50%, tanto la concentración de los índices como la correlación a la temática de IA está en niveles extremos. Según JPMorgan un 46% de las compañías del índice están relacionadas con la IA y las 10 compañías más grandes representan un 40% del S&P500, en el último pico (.com) era un 27%.

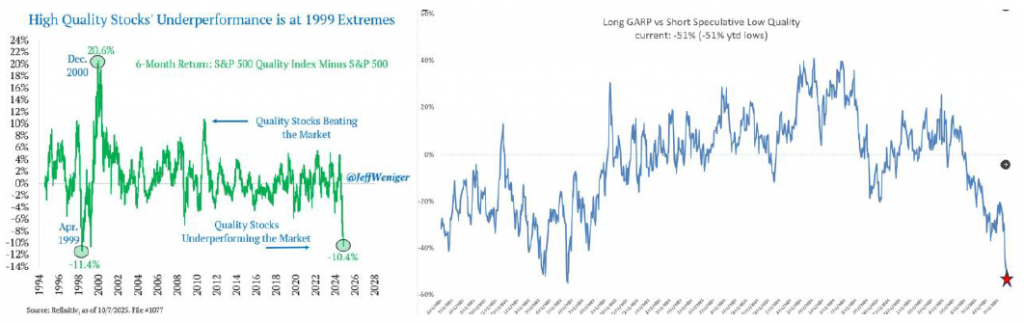

La rentabilidad a seis meses de las compañías de calidad comparada con la rentabilidad del índice está en niveles del 1999, burbuja de las .com, las compañías con crecimiento a un precio razonable comparado con las altamente especulativas y de baja calidad están en mínimos. Mucho de este comportamiento está explicado por el flujo comprador de ETFs, la demanda por parte de los inversores minoristas, así como la inversión a través de préstamos y en ETFs apalancados están en máximos.

Este último mes está habiendo noticias muy positivas en el sector lujo, sector en el que tenemos una apuesta muy fuerte y hemos estado muy positivos desde finales del año pasado, la semana pasada subió con fuerza LVMH después de una ventas mejores de lo esperado por el mercado, sobre todo en China, donde el mercado esperaba un escenario más negativo, esta semana Kering ha subido con fuerza (lleva una subida cercana al 70% desde el nombramiento de su nievo CEO, Luca De Meo) tras conocerse la venta de su división de belleza a L´Oréal por 4.000 millones de euros (múltiplo de 10x Ventas). El acuerdo incluye a su marca enseña Creed e implica también una licencia exclusiva durante un periodo de 50 años para la creación, el desarrollo y la distribución de productos de perfumería y de belleza de Gucci, que empezará en cuanto llegue a su término la licencia actual con Coty. Kering otorgará igualmente licencias exclusivas para la creación, desarrollo y distribución de otros perfumes y productos de belleza para sus marcas Bottega Veneta y Balenciaga. La operación podría quedar lista en el primer semestre de 2026.

Siguiendo en el lado corporativo, esta semana también ha sido noticia el anuncio del nuevo buscador de OpenAI que marca el inicio de una nueva línea de negocio para la compañía y abre una carrera renovada por el dominio del mercado de búsquedas en internet. Actualmente, Chrome, el navegador de Alphabet, lidera ampliamente este sector con una cuota cercana al 90%, seguido por Bing de Microsoft, con un 3,4%. La propuesta de Sam Altman busca aprovechar los modelos de inteligencia artificial para enriquecer y ampliar las capacidades de navegación, haciendo del buscador una herramienta más proactiva, capaz de ofrecer alternativas, realizar reservas y brindar recomendaciones personalizadas, todo ello mediante la interacción en lenguaje natural.

El precio del oro frenó en seco su rally este martes. Su cotización llegó a caer un 6,3%, hasta los 4.082 dólares (cerca del nivel de hoy), su mayor descenso desde 2013, después de que en la madrugada del lunes al martes tocara máximos históricos de 4.375 dólares. La onza moderó su desplome tras el cierre de los mercados europeos al 5,6%, lo que situó su valor en los 4.109 dólares. Aun así, fue su peor día desde agosto de 2020, en plena pandemia del Covid-19. Los analistas atribuyen estas pérdidas al reciente repunte del dólar y a la ausencia de datos clave por el cierre del Gobierno estadounidense. Esto último provoca que no se publique el informe semanal de la Commodity Futures Trading Commission (CFTC), de gran utilidad para los operadores, pues muestra cómo operan los fondos de cobertura y otros gestores en sus inversiones en futuros de oro y plata en Estados Unidos. Por otra parte, ha finalizado la temporada de compras en India, el segundo mayor consumidor de este metal. La plata, que se dispara un 63% en lo que va de año, también se vio arrastrada por la caída del oro, pues se dejaba un 7,59%, hasta los 48,46 dólares, este martes. El pasado viernes también cerró en números rojos, lo que para Julius Baer marcaba el inicio de una posible fase de consolidación, no de corrección.

Importante esta semana:

Este miércoles el gobierno americano cancelaba el encuentro previsto entre Donald Trump y Vladimir Putin, por la negativa del líder ruso de un alto el fuego. La reunión prevista en Budapest fue suspendida y, según informó la Casa Blanca, no existen planes inmediatos para que ambos mandatarios se encuentren próximamente. El anuncio se produjo tras una conversación telefónica entre el secretario de Estado de Estados Unidos y el ministro de Asuntos Exteriores de Rusia, en la que Moscú insiste en la cesión de territorios ucranianos como condición previa para una tregua. Putin busca el control total de la región del Donbás, compuesta por las provincias de Luhansk, ya bajo dominio ruso, y Donetsk, de la cual controla aproximadamente el 75%. Este nuevo revés diplomático se suma al fracaso de la última reunión entre Trump y Putin, celebrada en agosto en Alaska, donde las conversaciones no lograron avances significativos en el proceso de negociación.

Por el contrario, Trump se mostró más optimista respecto a la próxima reunión con el mandatario chino, Xi Jinping, en la que espera alcanzar un “buen acuerdo” comercial, aunque reconoció que el encuentro podría no llevarse a cabo. Trump destacó su buena relación con Xi y subrayó la necesidad de que el acuerdo sea justo para ambas partes. La reunión está prevista para finales de mes en la cumbre de Cooperación Económica Asia-Pacífico en Corea del Sur, aunque aún no se ha confirmado la fecha

El gobierno de Estados Unidos evalúa lanzar una oferta pública de las agencias hipotecarias Fannie Mae y Freddie Mac a finales de 2025, sería un paso histórico hacia su reprivatización tras haber sido nacionalizadas en la crisis de 2008, y podría generar importantes ingresos públicos.

Según la última encuesta de Bloomberg, el consenso de analistas espera que el tipo de depósito del Banco Central Europeo se sitúe en el 2% durante los próximos dos años. Sin embargo, el 66% de los participantes cree que el próximo movimiento será un recorte.

Esta semana comenzamos el lunes conociendo buenos datos en China que superan expectativas, pero muestran una economía aún lastrada por su sector inmobiliario y la falta de un sólido consumo, el PIB del Tercer Trimestre del 2025 subió un 1,1% trimestral frente al +0,8% esperado por el mercado y el +1% anterior, y +4,8% interanual por encima del +4,7% esperado por el mercado, la producción industrial de septiembre subió un +6,5% mejor que el +5% esperado y +5,2% anterior, las ventas minoristas +3% en línea con lo esperado y por debajo del +3,4% previo e inversión inmobiliaria -13,9% frente al -13,1% esperado y -12,9% anterior. Asimismo, China ha optado por mantener los tipos sin cambios tanto a 1 como a 5 años, en 3% y 3,5% respectivamente.

Francia el viernes pasado sufrió una revisión a la baja del rating por parte de S&P a A+ desde AA-, por sorpresa, la cita estaba programada para el 28 de Noviembre, ante la preocupación sobre la capacidad de sacar los PGE 2026 adelante. Esto supone la segunda pérdida del rating doble A en dos de las 3 mayores agencias de rating en poco más de un mes y podría presionar TIR y prima de riesgo al alza.

En Japón, victoria para Sanae Takaichi, líder conservadora y pro-estímulo fiscal, que se convierte en la primera ministra en sustitución de Ishiba (237 votos en la Cámara Baja, 4 más de los necesarios para la mayoría) tras el acuerdo LPD-Japan Innovation Party que sigue al abandono de la coalición por parte de Komeito y que llegó a cuestionar las posibilidades de éxito de Takaichi. El mercado descuenta un ritmo lento de subidas de tipos por parte del Banco de Japón, sólo 50 puntos básicos de subida en los próximos 12 meses hasta niveles del 1%. Sanae Takaichi, anunció que prepara un paquete económico para mitigar el impacto de la inflación, con medidas de apoyo a hogares y pymes, así como incentivos a la inversión doméstica.

En Europa esta mañana hemos conocido datos de PMIs, el PMI composite de octubre del conjunto de la UME mejoró de forma relevante respecto al mes anterior al pasar de 51,2 a 52,2, lo que supuso un resultado mejor de lo esperado por el consenso (51,1 esperado por el consenso) y un máximo de los últimos diecisiete meses. El PMI de servicios aumentó ligeramente desde 49,8 hasta 50,0 (49,8 esperado) mientras que el manufacturero lo hizo desde 51,3 a 52,6 (51,2 esperado), lo que supone un máximo en más de un año. En cuanto a la composición del dato, las empresas reforzaron su actividad empresarial en respuesta a un aumento más intenso de los nuevos pedidos que registraron el ritmo de crecimiento más elevado desde abril de 2023. De esta forma, el empleo también mejoró, volviendo a terreno de crecimiento después de la caída marginal registrada en septiembre. Por su parte, la tasa de inflación de costes se atenuó y fue más débil que el promedio de la serie, mientras que los precios cobrados aumentaron al ritmo más intenso de los últimos siete meses. Por geografías Alemania fue el principal motor de crecimiento en el mes de octubre, registrando un aumento desde 52,0 a 53,8 lo que supone el ritmo de crecimiento más rápido en más de dos años. En contraposición, en Francia, la actividad total se redujo por decimocuarto mes consecutivo, al ritmo más intenso desde el febrero pasado, al pasar de 48,1 a 46,8.

En Reino Unido el miércoles tuvimos publicación del IPC correspondiente a septiembre, que sorprendió positivamente al mantenerse sin cambios respecto al mes anterior en el 3,8% interanual frente al 4,0% esperado, evitando así el repunte previsto hasta máximos del año. Además, la inflación subyacente se moderó una décima hasta el 3,5% por debajo del 3,7% estimado, mientras que la inflación en servicios, indicador clave para el Banco de Inglaterra se mantuvo elevada, pero por debajo de lo previsto (4,7% frente al 4,8% esperado). En conjunto, el dato refuerza la idea de que el pico inflacionista ha quedado atrás y de que las presiones de precios podrían seguir moderándose en los próximos meses.

Esta tarde, después del cierre del mercado europeo se publicarán revisiones de rating, destacando la de Francia por parte de Moodys y la de Bélgica por parte de S&P. Moody’s podría rebajar a Francia a la categoría A, pese a mantener una perspectiva estable, dada la combinación de elevada deuda pública, bloqueo político y reversión de reformas estructurales. Por su parte, Bélgica se enfrenta a riesgos similares, con un déficit estructural elevado y la ausencia de un plan de consolidación creíble que también hacen probable una rebaja desde AA a A, en un contexto en el que la perspectiva por parte de la agencia de calificación está en negativo.

Viviendas para las Fuerzas Armadas. Ignacio de la Torre (Reflexiones Arcanas El Mundo de hoy). Economista jefe en Arcano Partners.

Los errores son portales del descubrimiento», escribió Joyce en Ulises. Tras cometer varios errores, España afronta una emergencia nacional ante la ausencia de vivienda. Los precios suben un 12%, según el INE, y se acumula un déficit de 700.000 casas, según Banco de España. Ambos factores están relacionados. El déficit se explica porque la demanda (impulsada por el crecimiento poblacional, sobre todo por inmigración) genera una formación anual de unos 160.000 hogares, y la oferta apenas cubre algo más de la mitad. Esta brecha se debe, entre otras razones, a las trabas e ineficiencias administrativas en la producción de suelo finalista. Cuando la demanda es superior a la oferta, los precios suben.

Nuestro mundo asiste al derrumbe del orden internacional tejido tras la II Guerra Mundial. Este colapso trae consigo un aumento de las tensiones geopolíticas, que derivan en un mayor gasto en defensa, otro frente en el que España tampoco ha hecho los deberes. España abolió el servicio militar obligatorio hace más de 20 años, pero no dotó a las Fuerzas Armadas de un nivel presupuestario acorde con la profesionalización del Ejército. Nuestro país es reprendido internacionalmente por mantener niveles de gasto e inversión en defensa inferiores a los de nuestros aliados y a los compromisos asumidos por ellos.

Nuestra prioridad como nación debe centrarse en buscar soluciones, los «portales del descubrimiento» a los que aludía al principio. En esta columna planteo una solución que podría hacer aumentar la demanda de reclutas en nuestras Fuerzas Armadas, demanda totalmente imprescindible en el contexto de nuestras alianzas, y que, al mismo tiempo, abordaría el otro problema reseñado en este artículo: la dificultad para acceder a una vivienda asequible.

La propuesta consiste en establecer mecanismos de colaboración público-privada por los cuales el Ministerio de Defensa pueda ceder suelo finalista en desuso bajo un derecho de superficie, de forma que el sector privado construya viviendas en régimen de alquiler destinadas a militares en servicio activo.

Como el suelo representa el 28% del precio de una casa, un proyecto de este tipo podría permitir ofrecer vivienda en alquiler a precios un 28% inferiores a los de mercado. Al finalizar el derecho de superficie, tanto las viviendas como el uso del suelo revertirían a Defensa. El modelo no exige desembolsos de dinero público, con lo que no se tensiona el déficit, y podría aumentar la demanda de plazas en los ejércitos. El régimen de alquiler facilitaría la movilidad de nuestros profesionales.

Este punto es importante ya que la transferencia de destinos que afronta el personal de las FFAA durante su carrera no tiene parangón. Si actualizáramos la parcialmente obsoleta Ley de Tropa y Marinería de 2006 para adaptarla a las necesidades del mundo actual, podríamos hacer frente a una situación geopolítica mucho más amenazante frente a la época en la que tejieron nuestras pretéritas normas.

Según el Informe Anual del Observatorio de la Vida Militar, la vivienda es uno de los principales inconvenientes de los traslados. Los modestos sueldos que cobran las Fuerzas Armadas provocan esta situación. Parte de la solución pasa por aumentar las retribuciones, pero es posible combinar estas medidas con la propuesta planteada, de forma que resulten en una demanda de efectivos más acorde a los convulsos tiempos que acechan.

Esta medida se ha aplicado con éxito en Australia (Defence Housing Australia) desde 1988, con 18.000 viviendas en régimen de alquiler asequible. También en EEUU, donde desde 1996 se han promovido medidas similares, conservando el Departamento de Guerra la propiedad de las bases, pero cediendo al sector privado concesiones para construcción y gestión del parque de vivienda para el personal militar. Esto ha permitido gestionar 200.000 viviendas en 150 emplazamientos, movilizar 32.000 millones de inversión residencial privada con soluciones de movilidad.

Friedman advirtió que «sólo una crisis, real o percibida, produce cambio real. Cuando una ocurre, las acciones que se tomen dependen de las ideas que subyacen en la sociedad». Ojalá que debatir ideas para generar vivienda asequible a los profesionales que garantizan nuestra defensa nos permita afrontar el mundo cada vez más inseguro en que nos adentramos.

Por qué el oro y las acciones están de fiesta juntos. Ruchir Sharma. Financial Times.

Se está produciendo un giro extraño en los mercados globales. El oro está en pleno boom, como ocurrió en 1979, y las acciones también, como ocurrió en 1999.

Pero esas dos épocas no podrían haber sido más diferentes: la primera estuvo marcada por una inflación galopante y gran agitación geopolítica y la segunda por la fiebre puntocom y una relativa calma.

La mayoría de los analistas cree que el oro se está disparando, coincidiendo con un nuevo boombursátil porque los inversores quieren protegerse de la creciente incertidumbre política, especialmente en Estados Unidos.

Sin embargo, esta teoría implica que los inversores globales tienen una extraordinaria tolerancia a la disonancia cognitiva al abrazar el optimismo impulsado por la inteligencia artificial sobre las acciones estadounidenses y la cautela asociada con el oro.

También parece una elección sencillamente extraña: ¿por qué protegerse comprando oro en un momento en que las formas de protección más directas (como la compra de opciones de venta sobre acciones) son más baratas?

Creo que hay otra explicación para el dúo formado por el oro y las acciones: la enorme liquidez. Los gobiernos y los bancos centrales inyectaron billones de dólares en estímulos durante y después de la pandemia. Gran parte de este dinero aún circula en el sistema y continúa impulsando el dinamismo de las operaciones en numerosos activos, como las acciones y el oro. Como resultado, la cantidad que los estadounidenses tienen en fondos de inversión del mercado monetario se disparó después de la pandemia y ahora asciende a 7,5 billones de dólares, más de 1,5 billones de dólares por encima de la tendencia a largo plazo.

Política de la Fed

Aunque la Reserva Federal afirma que su política es “algo restrictiva”, lo cierto es que los tipos de interés nominales aún están por debajo de la tasa de crecimiento del PIB nominal, lo que mantiene las condiciones financieras laxas. Los gobiernos están haciendo su parte, con Estados Unidos a la cabeza, que acumula el mayor déficit del mundo desarrollado. La otra cara de un enorme déficit es un enorme superávit del sector privado (como muestra la ecuación de Kalecki-Levy).

La liquidez también depende del apetito por el riesgo de los inversores. Cuanta más confianza tengan en el potencial alcista de los activos financieros, más dinero estarán dispuestos a invertir en los mercados. Los hogares estadounidenses han incrementado su exposición a acciones y otros activos de riesgo en los últimos años, confiados ante la alianza entre el Gobierno y el banco central para proteger los mercados.

Los inversores se han acostumbrado a esperar un rescate estatal ante el menor indicio de problemas. Al reducir drásticamente la prima de riesgo, el apoyo estatal abre las compuertas de la liquidez. Para los inversores, las desventajas parecen estar protegidas y las ventajas no tienen límite. La hiperfinanciarización también está impulsando la liquidez. La proliferación de nuevas aplicaciones de trading y vehículos de inversión exóticos, en gran medida sin comisiones, facilita la compra de activos financieros, canalizando la liquidez hacia múltiples segmentos del mercado.

El torrente de liquidez ayuda a explicar el nuevo vínculo entre el oro y los precios de las acciones. Históricamente, la correlación entre ellos era cero. En la fiebre del oro de la década de 1970, las acciones estaban estancadas; en el boom bursátil de la década de 1990, los precios del oro estaban cayendo. Ahora están subiendo juntos en una marea de liquidez. Llevo mucho tiempo defendiendo el optimismo sobre el oro, especialmente después de 2022, cuando Estados Unidos utilizó el dólar como arma con sus sanciones a Rusia y los bancos centrales extranjeros comenzaron a comprar oro como alternativa. Ahora me preocupa que no haya ninguna buena noticia que el exceso de dinero no pueda estropear.

El foco de la compra se ha desplazado de los bancos centrales a los ETF de oro. La participación de los fondos cotizados en Bolsa (ETF) en la demanda de oro se ha multiplicado por nueve este año, hasta alcanzar casi el 20%. El tercer trimestre registró los flujos trimestrales de ETF hacia el oro más altos de la historia. Las principales explicaciones sobre la influencia de la IA en el oro pasan por alto otros precios del mercado. Por ejemplo, la idea de que el oro esté subiendo por el temor a la “devaluación del dólar” tiene sentido a largo plazo, pero no explica por qué está teniendo su mejor año desde 1979. El dólar se ha mantenido estable en los últimos meses mientras el oro se disparaba. De hecho, muchos activos no reflejan los temores de la década de 1970, incluido el de la inflación. Si la inflación es la preocupación, esto debería reflejarse en los rendimientos de los bonos a largo plazo y las coberturas clásicas contra la inflación, como los bonos del Tesoro protegidos contra la inflación. Esto no está sucediendo. Las señales del mercado de bonos sugieren que los inversores esperan que la inflación se mantenga por debajo del 2,5 % a largo plazo.

Mientras tanto, las materias primas que no son coberturas típicas, como la plata y el platino, también escalan. Por su parte, los activos de alto riesgo, que son básicamente lo opuesto a las coberturas seguras, también han subido considerablemente. Estos incluyen los ETF apalancados, las acciones de tecnológicas que no son rentables y los precios de los bonos de empresas de baja calidad.

La Fed ignora la inflación de los precios de los activos. No obstante, si la inflación tradicional de los precios al consumidor se acelera aún más y el banco central se ve obligado a endurecer sus políticas, la situación terminará con una sorpresa desagradable para muchos.

Los inversores que compraron el metal precioso como cobertura van a descubrir que no ha servido para nada, ya que el oro cae junto con las acciones de IA.

Materias primas en vilo: el oro rompe récords y el petróleo se atasca. Kerstin Hottner. Directora de ‘commodities’ y gestora de carteras en Vontobel.

La desconexión entre los precios del oro y del petróleo ha llamado la atención de los mercados en las últimas semanas. La relación entre ambos activos se sitúa en niveles históricamente extremos, solo superados en 2020, cuando el crudo llegó a cotizar en negativo por un día. Mientras el oro continúa marcando máximos históricos casi a diario, el petróleo se mantiene atascado entre 60 y 70 dólares por barril. Esta divergencia, que refleja la creciente aversión al riesgo de los inversores y una desaceleración del crecimiento, podría ampliarse aún más los próximos meses.

La única manera de revertir esta tendencia sería un repunte del ciclo industrial global, con un crecimiento económico acelerado que devuelva protagonismo a la demanda de energía. En tal caso, el oro perdería atractivo como refugio y el petróleo volvería a ganar tracción. Sin embargo, el escenario base apunta a un “aterrizaje suave” hacia fin de año: desaceleración sí, pero sin una caída brusca.

Dentro de este complejo escenario, otras materias primas como el cobre también están siendo afectadas, sobre todo por la política comercial de Estados Unidos. El pasado 31 de julio se anunció que no se aplicarían aranceles sobre el mineral ni el concentrado de cobre, solo sobre productos procesados como alambres o varillas. Este anuncio, inesperado por el consenso, llevó a una oleada de envíos de cobre a Estados Unidos para adelantarse a eventuales subidas de precios. El resultado fue un mercado muy ajustado en Europa, con aumentos en los diferenciales del cobre en la Bolsa de Metales de Londres (LME).

Aunque estas distorsiones son temporales, hay efectos más persistentes. Uno es la destrucción de demanda provocada por el encarecimiento de los productos importados, que enfrentan aranceles del 50%, incluyendo el cobre, el aluminio y el acero. Esta presión de precios debería incentivar una mayor oferta, pero aumentar la capacidad de extracción y de refinación es un proceso lento. Mientras tanto, los consumidores afrontan mayores costes, lo que afecta a su consumo y, en última instancia, a la demanda global.

Mayor atractivo

Pese a estas tensiones, el oro se mantiene como uno de los activos más sólidos en los últimos impases del año, especialmente si la Reserva Federal norteamericana continúa recortando sus tasas. Al no generar rendimiento, el oro gana atractivo en un entorno de tasas bajas. También el platino podría ser interesante: el mercado está en déficit y su demanda es diversa, desde joyería hasta aplicaciones con hidrógeno o vehículos. Aunque su precio actual incluye cierto riesgo arancelario, si Estados Unidos decide no aplicar tarifas, algo probable, ya que es importador neto, el platino podría corregir y ofrecer una oportunidad de entrada.

En el otro extremo, algunos metales industriales parecen sobrevalorados. Aunque se anticipaban debilidades para la segunda mitad de 2025 por la desaceleración del comercio global y mayores aranceles, los precios han seguido fuertes. Un dólar débil, interrupciones en la oferta y los bajos inventarios en Europa han sostenido las cotizaciones. Aun así, se prevé una corrección en los próximos meses.

El caso del zinc es llamativo: la demanda está limitada por la baja actividad en construcción en China, mientras la oferta minera sigue creciendo. Esto lo convierte en un candidato claro para posiciones bajistas.

El petróleo también podría perder terreno. Pese a los esfuerzos de la OPEP+, el mercado muestra señales de sobreoferta: aumentan los inventarios en tránsito, crece la producción fuera de la OPEP y se reincorporan barriles al mercado. Si los inventarios en los países de la OCDE comienzan a crecer sostenidamente, los precios podrían resentirse todavía más, profundizando la brecha con el oro.

Geopolítica y bancos centrales

En paralelo, las tensiones geopolíticas siguen sumando presión. China, que domina gran parte del mercado de tierras raras, impuso nuevas restricciones a las exportaciones de tecnología de procesamiento, apuntando a usuarios extranjeros en defensa y semiconductores. En respuesta, Donald Trump amenazó con más aranceles y canceló una posible reunión a final de mes con Xi Jinping. Esto aleja cualquier expectativa de acuerdo comercial cercano. Además, tanto China como Estados Unidos, y otros países, están acumulando materias primas estratégicas como oro, petróleo y minerales críticos, en un contexto creciente de “nacionalismo de recursos”.

El tipo de cambio es otro factor clave. Un dólar más débil ha impulsado el rendimiento de los metales preciosos e industriales, al hacerlos más accesibles para compradores en otras monedas. Si esta debilidad persiste, seguiría dando soporte a estos mercados.

Las decisiones sobre los tipos de interés influirán de forma indirecta en las materias primas. Salvo el oro, la mayoría de las materias primas no se ven directamente afectados por las tasas, pero sí por su impacto en la demanda. Si la Fed recorta proactivamente para evitar una recesión o para estimular el crecimiento en 2026, esto podría activar nuevamente la demanda industrial y beneficiar a materias primas como el petróleo y los metales.

Buen Fin de Semana!