Esta semana las Bolsas han estado impulsados por las declaraciones del presidente de la Fed, Powell, avalando futuros recortes de tipos ante la desaceleración del mercado laboral y a pesar de la ausencia puntual de datos relevantes por el “shutdown”, y con la intención de acabar con la expansión monetaria (Quantitive Easing) en los próximos meses, reducción de balance que se aplica desde 2022 y que ya se frenó a principios de año. La expectativa de una política monetaria expansiva sigue impulsando el precio del oro, que esta semana marcó nuevos máximos cotizando a 4.300 dólares la onza (+60% en 2025). Pese a las correcciones de las bolsas americanas ayer por las turbulencias en la banca regional el S&P 500 lleva una subida en la semana de más del 1%, y el Nasdaq de más del 1,50% (+16,84% en el 2025 en dólares, y +3,24% en euros).

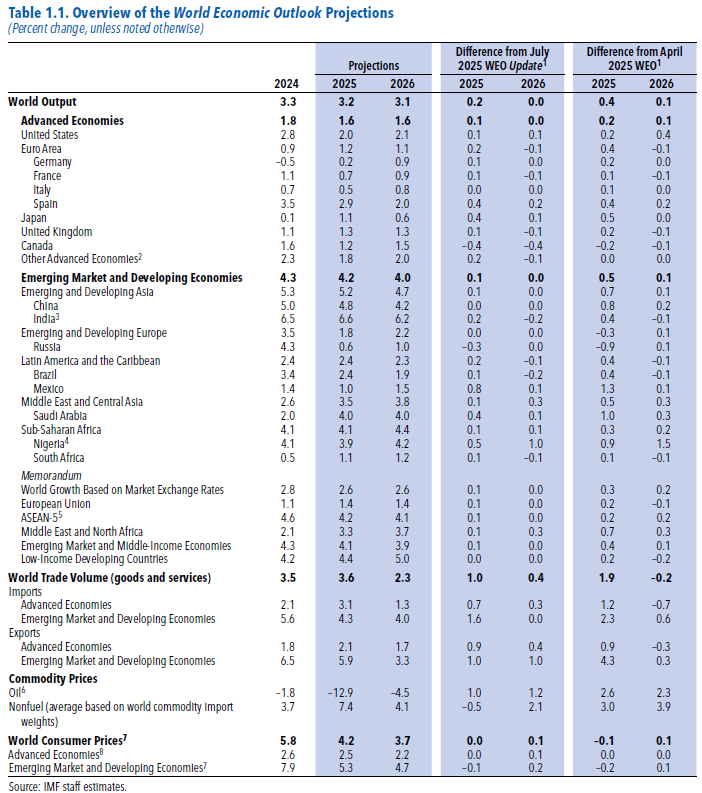

También hemos conocido la última actualización de previsiones de crecimiento del Fondo Monetario Internacional, que revisó al alza el crecimiento mundial esperado hasta el +3,2% para el 2025 frente al +2,8% que estimaba en Abril y +3% en Julio, y +3,1% para 2026 frente al +0,1% que esperaba en Abril, con un crecimiento del +3% a medio plazo. El FMI espera que las economías avanzadas crezcan +1,6% en 2025 y 2026, y las emergentes un +4,2% y +4% respectivamente. Por regiones, prevé que Estados Unidos crezca +2% en 2025 y +2,1% en 2026 frente al +0,1% que esperaba en julio en ambos casos, mientras que la Eurozona lo haría un +1,2% y +1,1% respectivamente frente al +0,2% y -0,1% de Julio, con España liderando el crecimiento, el FMI espera un crecimiento del PIB del +2,9% en 2025 frente al +2,5% en Julio y +2% en 2026 por encima del +1,8% que esperaba en julio, frente a Alemania que esperaba un crecimiento del +0,2% en 2025 y +0,9% en 2026 o Francia (+0,7% 2025 y +0,9% 2026) cuyas revisiones frente a las estimaciones de julio han sido mínimas. Asimismo, el FMI estima que la economía de China continuará desacelerándose, espera un +4,8% en 2025 y +4,2% 2026, sin cambios en las estimaciones frente a las de julio. El FMI mantiene que a pesar de que las posiciones extremas respecto a la imposición de aranceles se han moderado, gracias a los acuerdos y replanteamientos posteriores, el entorno general sigue siendo volátil y la incertidumbre persiste al igual que factores adversos como el aumento del proteccionismo o los shocks de oferta que podrían reducir el crecimiento. Por lo que respecta a la inflación prevén que seguirá disminuyendo a nivel mundial, esperan un +4,2% en 2025 y +3,7% en 2026 muy por encima del +0,1% que esperaba en julio, aunque con grandes diferencias entre países, destacando Estados Unidos que estiman se situará por encima del objetivo +2,7% en 2025 y +2,4% en 2026, con riesgos de que sea aún mayor, frente a la Eurozona, +2,2% en 2025 y +2% 2026 o China +0% 2025 y +0,7% 2026. Por otra parte, el FMI se muestra preocupado por las finanzas públicas dado que sus previsiones apuntan que la deuda pública mundial superará el 100% del PIB en 2029 impulsado tanto por las economías desarrolladas como emergentes, y apunta a que la consolidación fiscal es necesaria para una reducción significativa del déficit sea posible.

Mientras prosigue el cierre del Gobierno en Estados Unidos, con al menos cinco votaciones infructuosas para reabrirlo, pero con la voluntad de alcanzar un acuerdo, Donald Trump incrementaba el viernes pasado la incertidumbre en el frente comercial. Y es que la Casa Blanca amenazada con aranceles generalizados adicionales del 100% a las importaciones chinas (las Bolsas llegaron a caer un 4% y el Bitcoin un 10% tras el anuncio), subida sustancial frente al 55% actual vigente, en respuesta al endurecimiento de controles de exportación chinos sobre tierras raras y el anuncio de investigación antimonopolio sobre Qualcomm, quedando en niveles similares a lo que se impuso en el Día de la Liberación. Pekín, por su parte, amenazó con represalias, defendiendo la legitimidad de sus controles y activando además licencias y nuevas restricciones que abarcarán materiales y equipos a partir del 1 de diciembre. Aunque Trump ha ido rebajando las tensiones con China con declaraciones más favorables a alcanzar un acuerdo, aunque sólo ligeramente, puesto que China ha respondido a las últimas amenazas de Estados Unidos imponiendo nuevas restricciones a buques americanos con potencial impacto en el comercio marítimo global. En las próximas semanas el mercado estará pendiente de cómo avanzan las negociaciones, fecha límite de la tregua actual, 10 de noviembre, y si finalmente se produce la esperada reunión Trump-Xi que está previsto que coincida con la cumbre de la APEC, del 31 de Octubre al 1 de Noviembre en Corea del Sur. Según el Wall Street Journal, China mantiene una postura firme convencida de que la economía estadounidense no resistirá una guerra comercial prolongada. Washington acusa a Pekín de dejar de comprar soja deliberadamente, y Trump estudia medidas de represalia. Por su parte, Hassett, asesor económico de la Casa Blanca, añadió que Estados Unidos tiene “mucho poder de negociación” y que China debe sentarse a negociar. Este jueves, Scott Bessent, secretario del Tesoro y figura clave en las negociaciones comerciales durante los meses de verano, ha insinuado la posibilidad de extender la tregua arancelaria con China por más de tres meses, a cambio de que el gigante asiático revierta las restricciones sobre la exportación de tierras raras. El plan anunciado la semana pasada establece que cualquier empresa internacional necesitará autorización explícita de la Administración china para exportar productos que contengan tierras raras, Estados Unidos importa el 80 % de su consumo de estos materiales, siendo China su principal proveedor. Bessent también ha señalado que la respuesta a estas restricciones sería coordinada a nivel internacional, dado su impacto potencial en las cadenas de suministro globales. Por su parte, China presiona para que se flexibilicen las limitaciones sobre los semiconductores, con vistas a la próxima Cumbre de Cooperación Asia-Pacífico en Corea del Sur, con la posible reunión Trump-Xi Jinping. Las negociaciones podrían generar volatilidad en los mercados. Como señaló Trump este miércoles, “estamos en una guerra comercial”. Sin embargo, a estas alturas del año, el patrón parece claro, confrontación, negociación y eventual acuerdo. Tras la cortina de humo de la semana pasada, las conversaciones podrían avanzar en la reunión prevista para finales de mes. Cabe recordar que la actual tregua arancelaria con China expira el 11 de noviembre.

Precio del Bitcoin el viernes pasado (10 de Octubre):

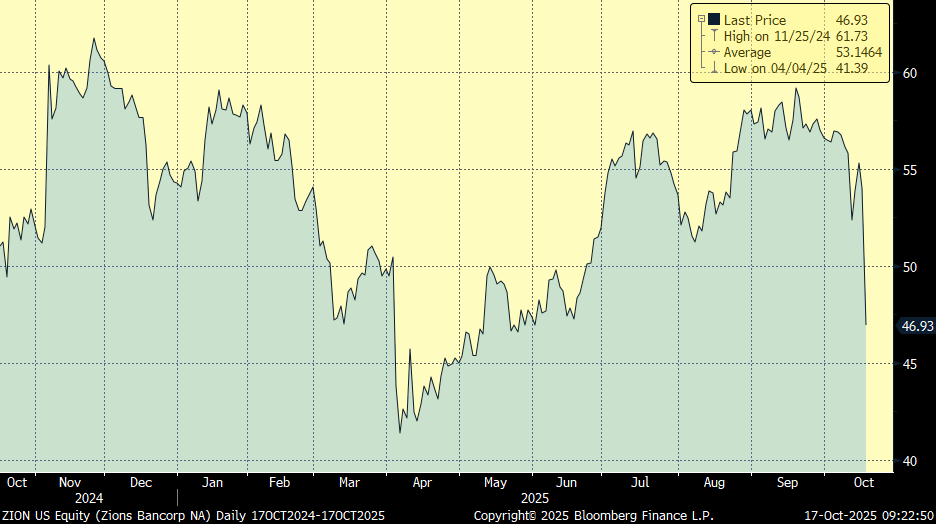

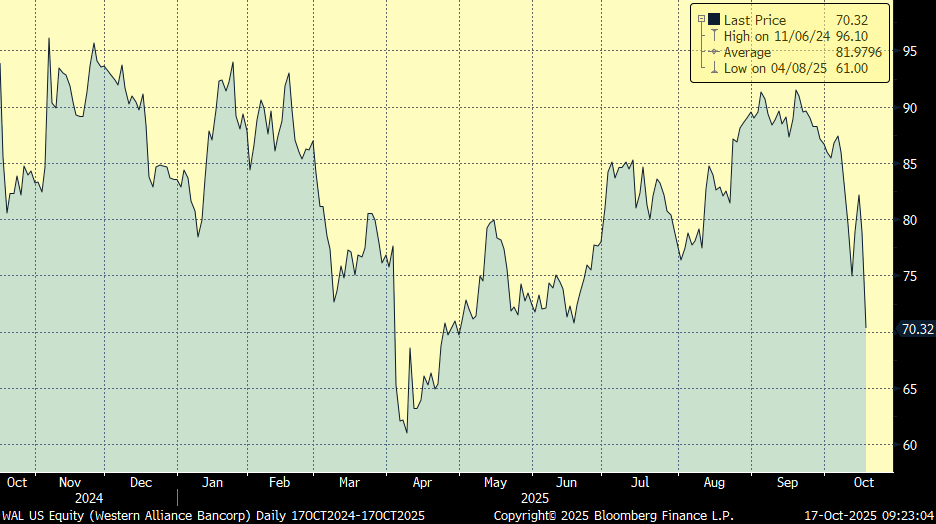

Semana negra para la banca regional estadounidense, Zions Bancorp y Western Alliance Bancorp han caído más de un 10% en bolsa, tras revelar, ambos bancos, pérdidas ligadas a préstamos afectados por un presunto fraude. Ambos bancos habían prestado dinero a fondos que invertían en hipotecas comerciales en dificultades, y ahora se enfrentan a pérdidas significativas tras descubrirse irregularidades en las garantías que respaldaban esos créditos. Estos incidentes se suman a quiebras recientes, como la de Tricolor Holdings, entidad financiera que concedía préstamos para la compra de vehículos a clientes con bajo perfil crediticio, o la del proveedor de autopartes First Brands, que provocaron pérdidas en bancos de mayor tamaño como JPMorgan y Fifth Third. Para bancos grandes, estos casos son absorbibles, pero para bancos regionales como Zions o Western Alliance, las pérdidas tienen un impacto proporcionalmente más fuerte sobre sus balances y generan dudas sobre la solidez del sector. Aunque es de esperar que se trate de eventos puntuales, lo cierto es que han sido suficientes para reactivar la desconfianza de los inversores en la calidad de los activos de los bancos regionales estadounidenses.

Acción de Zion Bancorp últimos 12 meses:

Acción de Western Alliance últimos 12 meses:

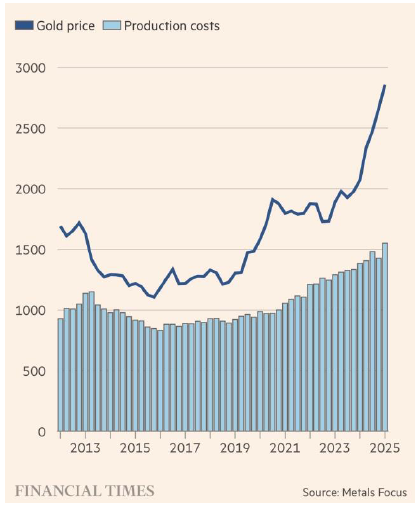

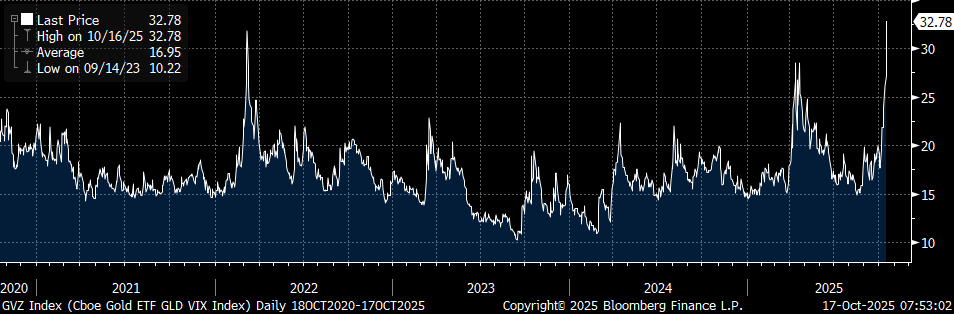

El precio del oro sigue marcando nuevos máximos históricos, esta fiebre por el oro también se ha trasladado al público general. En las últimas semanas se han visto imágenes de largas colas frente a varios Bullion exchanges de todo el mundo, con inversores minoristas comprando tanto oro como plata. Este 2025 los dos activos refugio por excelencia (los Bonos soberanos estadounidenses y el oro) han experimentado movimientos divergentes. Este año, el oro ha revertido la correlaciónque mantenía frente a los bonos del Tesoro, lo que podría estar marcando el inicio de una nueva era o un cambio de paradigma en la percepción de los activos refugio. El ratio Oro-MSCI World está rompiendo máximos, coincide curiosamente con un fuerte repunte en los índices de volatilidad del oro, como apunta un informe de Harvey Campbell. (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5525138).

Ratio Gold-MSCI World

Gold VIX Index (índice de volatilidad del precio del oro).

Precio del oro últimos 12 meses:

En el plano micro, esta semana comenzó la publicación de resultados 3T25, han destacado los resultados de Taiwan Semiconductors, batiendo estimaciones de beneficios, es uno de los grandes ganadores del gasto en IA, los de ASML que subió un +3% el día de la publicación, con sus resultados apoyados por el boom de la IA, y confirmando guías a pesar de un menor negocio esperado en China. A destacar también, en positivo, las cuentas presentadas el miércoles por Louis Vuitton su cotización subió un 12% ante la vuelta al crecimiento orgánico de ventas, una muestra de la recuperación de la demanda de lujo más sólida de lo esperado, incluida China, Bank of America (+4%) y Morgan Stanley (+5%).

El desequilibrado acuerdo comercial rubricado entre la Unión Europea y Estados Unidos, con efectos desde el pasado 1 de agosto y que la presidenta de la Comisión Europea, Ursula von der Leyen, presentó en su momento como un mal menor frente al riesgo de una guerra comercial a gran escala con la Administración Trump, ha pasado su primera factura al sector exterior europeo. Y no es precisamente pequeña. Las exportaciones de la UE al mercado estadounidense se desplomaron en agosto un 22,2%, hasta los 32.898 millones de euros, según datos publicados ayer por Eurostat. Es con diferencia la cifra mensual más baja de los últimos años. De hecho, desde finales de 2023 las ventas mensuales a Estados Unidos nunca se habían situado por debajo de la barrera de los 40.000 millones, con la única excepción de diciembre de 2023, cuando fue de 39.357 millones, aun así muy por encima del volumen actual. En febrero y marzo, cuando Trump ya amagaba con lanzar su andanada de misiles arancelarios, la anticipación de compras por parte del mercado estadounidense disparó las exportaciones europeas hasta los 51.992 y 71.770 millones de euros, respectivamente. Desde entonces, las ventas comunitarias al otro lado del Atlántico han dibujado una curva claramente descendente que, previsiblemente, irá a más en el futuro.

Importante esta semana:

El presidente de Estados Unidos, Donald Trump, y el de Rusia, Vladímir Putin, mantuvieron ayer una conversación telefónica en la que acordaron emplazarse a una nueva reunión en Budapest para negociar el fin de la guerra de Ucrania. Dicho encuentro, que todavía no cuenta con una fecha concreta, se anunció apenas unas horas antes de que Trump reciba, durante la jornada de hoy, al presidente ucraniano, Volodímir Zelenski, en la Casa Blanca, y tras las advertencias del Kremlin para que Washington no ejecute la entrega de misiles tomahawk a su adversario. Tras la llamada, la séptima entre el presidente de Estados Unidos y el de Rusia sobre este asunto, Trump afirmó que la conversación “fue muy productiva”. Según relató, “el presidente Putin me ha felicitado por conseguir el gran acuerdo de paz en Oriente Medio. Creemos que este éxito nos ayudará en la negociación para poner fin a la guerra entre Rusia y Ucrania”. Trump también desveló que ambos presidentes hablaron sobre un acuerdo de comercio entre Rusia y Estados Unidos cuando la guerra finalice. A última hora de ayer, el presidente ucraniano afirmó que Putin “seguramente no es más valiente que Hamás o cualquier otro terrorista”, en un ataque directo al presidente ruso. En su opinión, y al igual que ha ocurrido en Gaza, “el lenguaje de la fuerza y la justicia también funcionará seguro con Rusia”, escribió antes de viajar a Washington. “Ya estamos viendo cómo Moscú se apresura a renovar el diálogo tras oír tomahawks”, abundó el jefe de Estado ucraniano, aludiendo a que uno de los temas de la cita con Trump son esos sistemas militares que permitirían, en manos del ejército de Ucrania, atacar en profundidad en territorio ruso. “Ahora que Rusia está recurriendo al terror contra nuestro sistema energético infligiendo ataques diarios, estamos trabajando en la resiliencia de Ucrania”, finalizó Zelenski, refiriéndose a los últimos ataques rusos. De la reunión que mantendrá hoy con Zelenski en el Despacho Oval, el presidente norteamericano adelantó que “discutiremos mi conversación con el presidente Putin y mucho más. Creo que hemos hecho un gran progreso con la llamada de hoy”, finalizó Trump en un mensaje publicado en su red social, Truth Social. Tras el anuncio, el presidente de Hungría, donde presuntamente se celebrará la reunión entre Estados Unidos y Rusia, Viktor Orbán, afirmó que su gobierno está preparado para organizar el encuentro en Budapest. Algo que celebró como “una gran noticia para los amantes de la paz en todo el mundo”. El encuentro entre Trump y Putin será el segundo entre ambos mandatarios durante el segundo mandato del estadounidense, tras la cumbre celebrada el pasado 15 de agosto en Alaska, que finalizó sin avances significativos sobre un hipotético proceso de paz entre Rusia y Ucrania. Orbán es un cercano aliado tanto de Trump como de Putin y varios ministros de su Gobierno ya habían propuesto a Budapest como posible sede de negociaciones entre los dos mandatarios.

El libro Beige de la Reserva Federal revelaba esta semana que la actividad económica en Estados Unidos se mantuvo prácticamente sin cambios en las últimas semanas, aunque comienzan a surgir signos de debilitamiento. Este documento, que recoge entrevistas y encuestas a empresas en los 12 distritos en los que hay sedes de la Fed, sirve como referencia clave para los responsables de política monetaria especialmente en un contexto de menor disponibilidad de publicaciones oficiales como consecuencia del cierre de Gobierno. La actividad económica cambió poco en términos generales desde el informe anterior, con tres distritos reportando un crecimiento leve o moderado, cinco sin cambios, y cuatro señalando una ligera desaceleración. En varios distritos, las empresas han reducido sus plantillas mediante despidos, citando una menor demanda, incertidumbre económica y mayor inversión en tecnologías de inteligencia artificial. Mientras tanto, sectores como la hostelería, la agricultura y la construcción enfrentan escasez de mano de obra, atribuida en parte a cambios en las políticas migratorias. Por otro lado, el consumo privado “descendió levemente”, especialmente en bienes minoristas, con los hogares de ingresos medios y bajos mostrando mayor sensibilidad a la inflación.

En materia comercial, Trump afirmó que Estados Unidos y China están “ya en una guerra comercial”. Por su parte, el Secretario del Tesoro, Bessent, planteó la posibilidad de suspender los aranceles a las importaciones si Pekín levanta los controles sobre tierras raras. Además, Trump anunció que India ha aceptado dejar de comprar petróleo ruso.

En Alemania las expectativas de los inversores y analistas dejaban señales mixtas este martes, por el lado más optimista, el índice ZEW de expectativas se elevaba hasta el 39,3 desde el 37,3 previo, aunque no lograba cumplir con las expectativas que se situaban en niveles de 41,1. En cambio, el componente de situación actual cayó hasta el -80 desde el -76,4 correspondiente a septiembre.

En Francia el primer ministro francés, Sébastien Lecornu, logró superar con éxito las dos mociones de censura celebradas ayer, lo que abre el camino a las negociaciones para aprobar los Presupuestos de 2026. La primera moción, impulsada por la izquierda radical de La Francia Insumisa, obtuvo 271, quedando a solo 18 de los 289 necesarios para destituir al gobierno. La segunda, presentada por la extrema derecha de Agrupación Nacional, fue rechazada por un margen más amplio al lograr solo 144 votos. Aunque partidos como La Francia Insumisa, Agrupación Nacional, los comunistas y los verdes votaron en contra del gobierno, los socialistas se desmarcaron tras obtener una importante concesión como fue la suspensión de la reforma de pensiones hasta enero de 2028, una vez que se hayan celebrado las próximas elecciones presidenciales de 2027. La reforma en cuestión, aprobada en 2023, elevaba la edad mínima de jubilación de 62 a 64 años. Lecornu se vio obligado a elegir entre la estabilidad de su gobierno y el aumento del déficit. La concesión a los socialistas evitó la caída del gobierno, pero tendrá un coste fiscal de 400 millones de euros en 2026 y 1.800 millones en 2027. A pesar de haber superado las mociones, la posición del primer ministro sigue siendo frágil, los socialistas ya han puesto sobre la mesa una nueva exigencia, incluir en el presupuesto de 2026 el llamado impuesto Zucman, que gravaría con un 2% el patrimonio de quienes poseen más de 100 millones de euros. Ante este panorama, el debate sobre los Presupuestos comenzará el lunes en el comité de finanzas del Parlamento, con el objetivo de aprobarlos antes de que finalice el año.

La economía mundial atraviesa una etapa de desorden. Martin Wolf. Financial Times.

Cómo se encuentra la economía mundial? La respuesta, como señaló hace poco mi colega Tej Parikh, es que confusa. Esto no debería sorprender. Más allá de algunas incertidumbres evidentes a nivel macroeconómico –tendencias inquietantes en los déficits fiscales y la deuda en muchos países importantes, por ejemplo–, estamos presenciando dos acontecimientos trascendentales: la abdicación de Estados Unidos como potencia hegemónica mundial y la irrupción descontrolada de lo que podría ser la más importante de las innovaciones tecnológicas de la humanidad: la inteligencia artificial. No es de extrañar que estemos confundidos. Sin embargo, cabe destacar la capacidad de la economía mundial para afrontar las crisis y hacer frente a la incertidumbre, al menos hasta ahora.

Este es un tema central tanto del discurso de Kristalina Georgieva, directora gerente del Fondo Monetario Internacional (FMI), en las reuniones anuales de este año en Washington, como en el informe sobre las últimas Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés). La gran conclusión es que el FMI prevé una ralentización del crecimiento relativamente pequeña este año y el próximo. Huelga decir que cualquier conclusión de este tipo es en sí misma muy incierta. Pero es coherente con lo que ha sucedido en lo que va de año, a pesar de las turbulencias. ¿Por qué la economía mundial ha sido relativamente robusta? Georgieva ofrece cuatro explicaciones: resultados arancelarios menos severos de lo temido; adaptabilidad del sector privado; condiciones financieras favorables; y mejores fundamentos de política económica.

En primer lugar, es cierto que los aranceles han resultado algo menos elevados de lo que se indicó inicialmente el 2 de abril de 2025, el Día de la liberación de Donald Trump. Al final, argumenta Georgieva, “la tasa arancelaria ponderada por el comercio de Estados Unidos ha caído del 23% en abril al 17,5% actual”. Además, ha habido sorprendentemente pocas represalias. Sin embargo, estos aranceles siguen siendo elevados.

En segundo lugar, el sector privado ha respondido relativamente bien, sobre todo a corto plazo. Así, señala el WEO, “los hogares y las empresas adelantaron su consumo e inversión en previsión a los aranceles más altos”. Además, los retrasos en la implementación permitieron a las empresas posponer los cambios de precios. Los exportadores e importadores absorbieron parte de los aumentos de precios. Sin embargo, se está produciendo una repercusión. Los aranceles son un impuesto perjudicial: a la larga, distorsionarán la estructura y el crecimiento de la producción mundial.

En tercer lugar, las bolsas mantiene su racha alcista y las condiciones financieras son favorables en general. Parte de la razón de esto, especialmente en EEUU, es el boom de la inversión en IA. Se desconoce si esto tiene sus raíces en la realidad o se trata del tipo de burbuja que con demasiada frecuencia ha acompañado a dicha innovación.

La cuarta característica parece ser especialmente cierta en las economías emergentes. Muchas han aprendido de difíciles experiencias pasadas y, por lo tanto, han aplicado políticas fiscales y monetarias más disciplinadas que antes. Este es el tema del que habla el capítulo dos del informe WEO. El problema radica en que es poco probable que las condiciones externas mejoren para muchas de ellas. China se enfrenta a la hostilidad estadounidense y a las debilidades internas. Brasil e India se han visto afectados por unos aranceles de EEUU extremadamente altos, del 50%. En el caso de Brasil, esto se debe en gran medida a que sus tribunales han condenado a su aspirante a dictador, Jair Bolsonaro, a 27 años de prisión. Cabe preguntarse por qué Trump debería detestar tanto esta decisión.

En un momento como este, cuando el sistema mundial se está transformando, resulta peligroso confiar en el futuro. Como señala el FMI, existen varias debilidades, sobre todo en lo relativo a los déficits y las deudas fiscales. Señala, por ejemplo, que se prevé que la ratio entre el saldo fiscal y el PIB del Gobierno estadounidense se contraiga en 0,5 puntos porcentuales en 2026, debido principalmente a la aprobación de la Grande y Hermosa ley fiscal (OBBBA, por sus siglas en inglés) y a pesar de una compensación de aproximadamente 0,7 puntos porcentuales del PIB por los ingresos arancelarios proyectados.

Desequilibrios

Esto también hace bastante improbable que se produzcan grandes reducciones en los desequilibrios de la cuenta corriente mundial, aunque el FMI prevé reducciones modestas. Esto, a su vez, anticiparía más desencuentros en la guerra comercial mundial, sobre todo entre EEUU y China.

Más allá de la tendencia de Trump a pensar que cualquier superávit comercial bilateral es una prueba de que su socio está estafando a Estados Unidos, China también se considera un competidor estratégico integral.

Estados Unidos está especialmente molesto por el uso que China hace de su poder comercial. Scott Bessent, secretario del Tesoro de EEUU, ha acusado a China de intentar perjudicar la economía mundial después de que Pekín impusiera amplios controles a la exportación de tierras raras y minerales críticos.

Entonces, ¿cómo cree Bessent que se sienten las víctimas estadounidenses ante la guerra comercial que se está librando?

Las reuniones del FMI y el Banco Mundial brindan una oportunidad no solo para considerar el estado general de la economía mundial y los riesgos más importantes de nuevas perturbaciones, sino también para centrarse especialmente en la situación de los países y las personas más pobres.

El informe WEO señala que “las economías más pobres del mundo, incluidas las que son víctimas de conflictos prolongados, corren un riesgo de sufrir una ralentización del crecimiento”. Una de las razones son los recortes en las subvenciones y los préstamos concesionales. El cierre abrupto de USAID probablemente tenga un impacto significativo en la salud. Un estudio publicado en The Lancet concluye que el desmantelamiento del organismo “podría resultar en más de 14 millones de muertes adicionales para 2030”.

El FMI y el Banco Mundial se crearon en 1944 para establecer el principio de la cooperación económica mundial. Su necesidad, sin duda, no ha cesado. Es alentador que Estados Unidos siga siendo miembro. Los desafíos futuros son enormes, en concreto la necesidad de mantener el progreso económico en un momento de tantas turbulencias geopolíticas. Ningún país, por poderoso que sea, será inmune si el sistema económico global explota.

Un premio Nobel para Schumpeter. Francisco Cabrillo. Catedrático emérito de Economía en la Universidad Complutense. Fundación Civismo.

La concesión del premio Nobel de Economía correspondiente al año 2025 a Philippe Aghion y a Peter Howitt ha vuelto a poner de actualidad una idea muy importante en el pensamiento económico del último siglo : la destrucción creativa, término que acuñó y desarrolló el gran economista austriaco –y catedrático en la Universidad de Harvard durante muchos años– Joseph Schumpeter en su libro “Capitalismo, socialismo y democracia”, publicado en 1942. La idea es bastante simple, pero muy importante. El desarrollo económico tiene como uno de sus motores fundamentales la creación de nuevos productos y la incorporación de nuevas tecnologías a los procesos productivos. En su modelo, es el empresario quien desempeña esta función, al mismo tiempo innovadora y destructiva. Las nuevas industrias crean riqueza, pero desplazan a las viejas, que quedan obsoletas y deben abandonar el mercado. Esto tiene, naturalmente, un coste para los empresarios y los trabajadores de las industrias que desaparecen. Pero el resultado final es positivo, ya que los beneficios que a la sociedad ofrecen los nuevos sectores y técnicas son muy superiores a los inconvenientes que genera el cierre de las empresas que han quedado anticuadas; como muestra el enorme progreso del mundo occidental desde los años de la primera revolución industrial.

Lo que hicieron medio siglo más tarde Aghion y Howitt en su conocido articulo de 1992 (“Un modelo de crecimiento mediante la destrucción creativa”) y en diversos trabajos posteriores fue incorporar estas ideas a los modelos modernos de crecimiento endógeno que habían empezado a elaborar Paul Romer y Robert Lucas en la década de 1980. En éstos, la generación endógena de tecnología desempeña un papel muy relevante en el crecimiento de la economía, por lo que tiene sentido combinar ambos enfoques.

En sus más de treinta años de vida, la “nueva” teoría de la destrucción creativa ha analizado multitud de problemas que afectan al crecimiento y al desarrollo económico, como son los aspectos internacionales del fenómeno, las políticas de competencia, la existencia de derechos de propiedad y su defensa efectiva, las inversiones en educación y la desigualdad que la innovación tecnológica genera, por mencionar sólo los más relevantes. Muchos de estos temas habían sido ya abordados por el propio Schumpeter. Y la idea de que el progreso económico no está garantizado, en la que los galardonados han insistido, fue objeto también de muchas reflexiones en la obra del profesor austriaco. Schumpeter era un firme defensor del sistema capitalista; pero, al mismo tiempo, tenía dudas sobre su futuro. En su opinión, estos procesos de incorporación de nuevas tecnologías a las actividades productivas habían sido protagonizados en la historia por empresarios creativos. Pero pensaba que, probablemente, en el futuro las grandes empresas serían capaces de generar dentro de su propia estructura los mecanismos de destrucción creativa; lo que nos llevaría a modelos sociales diferentes de los del capitalismo tradicional.

Factores necesarios para el desarrollo

El desarrollo económico es un fenómeno muy complejo, que resulta imposible explicar con teorías simplistas. Son muchos los factores necesarios para que una determinada sociedad dé el salto adelante y avance por un camino sostenido de prosperidad; y entre ellos se encuentran diversos requisitos sociales y políticos que facilitan el progreso técnico y el crecimiento. En esta línea, el tercer galardonado con el Nobel de 2025, Joel Mokyr, es un historiador de la economía, que se ha centrado precisamente en determinar cuáles han sido las circunstancias que han determinado que el progreso económico del mundo occidental haya sido muy superior al del resto de los países. En sus trabajos ha incluido variables sociales y culturales, en una línea que siguen hoy también economistas como D. McCloskey, por citar sólo un ejemplo relevante.

Otorgar el premio Nobel a un especialista en estos temas plantea siempre la cuestión de hasta qué punto la historia económica puede servir no sólo para explicar el pasado, sino también para prever lo que puede suceder en el futuro a un país determinado en función de características como su situación geográfica, estructura social, nivel tecnológico, marco jurídico o las políticas económicas que se apliquen. También en este punto podemos recordar a Schumpeter. El profesor austriaco abordó numerosos aspectos de las ciencias económicas; y defendió con firmeza la economía matemática. Pero, al final de su vida, dijo que, tras haber trabajado en campos muy diversos, si tuviera que elegir sólo uno de ellos se inclinaría por la historia económica; ya que nadie –en su opinión– puede entender de forma adecuada los problemas económicos del momento actual sin tener una visión clara de lo que sucedió en el pasado; y porque muchos de los errores que cometen los economistas se deben más a una falta de conocimientos históricos que a una insuficiencia en el dominio de las técnicas modernas de su disciplina. Lo dijo hace más de setenta años… pero sus palabras merecen una reflexión de los economistas de nuestros días.

Buen Fin de Semana!