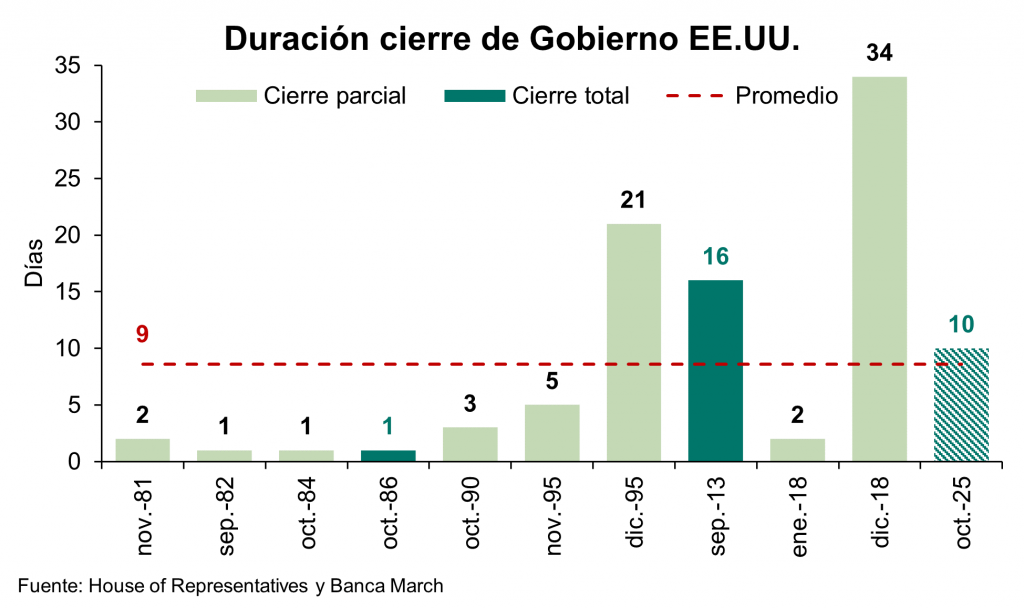

Sorprendentemente el mercado se mantiene ajeno al cierre del Gobierno americano, mientras que las negociaciones para su reapertura no muestran avances significativos, a medida que se prolongue esta situación, el impacto económico podría intensificarse. Por ello, consideramos que las conversaciones deberían empezar a dar frutos la próxima semana. De no ser así, podríamos estar acercándonos al cierre gubernamental total más prolongado de la historia estadounidense. El S&P 500 ha estado plano en la semana con una subida del 0,29% a cierre de ayer, y el Nasdaq ha subido un 1% en la semana. Mientras que las Bolsas europeas han caído en torno a un 0,50%, con el CAC francés recuperándose de las caídas del lunes y martes y cayendo en la semana únicamente un 0,33%.

Esta semana se ha abierto una nueva etapa en el proceso de pacificación de Gaza. Dos años después del mayor atentado terrorista de Hamás contra Israel, se ha alcanzado un acuerdo para el intercambio de rehenes y prisioneros, con Donald Trump como mediador. Como parte del entendimiento, Israel se comprometería a replegar sus tropas hasta una línea acordada, en lo que se considera un primer paso hacia un alto al fuego sostenible. No obstante, aún quedan aspectos críticos por resolver tales como la desmilitarización de Gaza y el futuro político del territorio. Con todo esto, Trump declaró en una entrevista que podría viajar a Egipto este fin de semana para asistir a la firma oficial del acuerdo y también a Israel, planteando la posibilidad de hablar ante el Parlamento del país aliado. Sin duda se trata de una victoria diplomática significativa para el presidente norteamericano, especialmente a menos de un año de las midterm elections. Este logro, cobra especial relevancia en un momento en el que el capital político de la Administración se encontraba erosionado tras la prolongada guerra tarifaria y el actual cierre del Gobierno. Anoche el gobierno israelí aprobó el marco del acuerdo de rehenes con Hamás. Donald Trump declaró que espera que las liberaciones comiencen el lunes o martes, lo que marcaría un paso crucial hacia el fin de la guerra en Gaza.

Esta semana hemos seguido con noticias corporativas en el sector tecnológico con una nueva operación en la IA, con OpenAI tomando una participación del 10% en AMD y un acuerdo para el suministro de procesadores para sus centros de datos, lo que impulsó la cotización de la acción de AMD +24% el lunes. Las bolsas se encaminan a la recta final del año en un ejercicio que se recordará como de los mejores del siglo en cuanto a performance. Donald Trump y su política arancelaria, las actuaciones de los bancos centrales, la inflación aún persistente, los conflictos abiertos en Europa del Este y las crisis políticas como las de Francia o Reino Unido, han sido algunos de los factores a los que se han tenido que enfrentar los mercados y las empresas. Pero la decisión de los inversores ha sido unánime, hacer caso omiso y seguir comprando. Los grandes bancos de inversión tampoco creen que esta racha vaya a romperse en los próximos meses. Los analistas de JPMorgan han elevado a sobreponderar la Renta Variable Europea, alegando que vuelven a cotizar con descuentos frente a sus homólogas estadounidense, “mientras que el mercado se ha vuelto demasiado cauteloso con respecto a catalizadores como el estímulo alemán, las perspectivas de China y los recortes de tipos del BCE”. Aunque JPMorgan ve un potencial riesgo en Francia, recomienda aprovechar la debilidad del mercado para comprar. Por sectores, se decantan por la industria, materiales de construcción y servicios públicos, por las perspectivas de gasto de capital y electrificación que los apoyarán, mineras, aseguradoras, telecomunicaciones, inmobiliario y software. Los analistas de Goldman Sachs declaran que las empresas estadounidenses están llamadas a vivir otra temporada de resultados mejor de lo esperado, sustentadas por la solidez que presenta la economía de Estados Unidos y las buenas perspectivas de la IA, que han provocado que las previsiones para las firmas “parezcan demasiado bajas”. Las estimaciones de consenso para el próximo trimestre son ahora “demasiado conservadoras a la luz de los datos económicos del trimestre”, según Goldman Sachs, que también esperan que los Siete Magníficos marquen un nuevo trimestre récord, superando las proyecciones del mercado y apoyando la continuidad de las subidas de las tecnológicas en Bolsa. Desde Morgan Stanley, añaden que un posible retorno de la inflación en Estados Unidos puede impulsar el poder de fijación de precios de las empresas y esto será constructivo para las ganancias norteamericanas en 2026. “La inflación está correlacionada positivamente con el crecimiento de los ingresos y los beneficios, y es probable que la versión de 2026 de la Reserva Federal sea más tolerante con ese resultado”. En cuanto a renta fija, Pimco está sobreponderado en duración y, para los próximos meses, se decanta por los bonos con vencimientos cortos e intermedios que podrán “respaldar unos fuertes rendimientos”. Opta por la diversificación global endeuda para lograr una rentabilidad superior, señalando a Estados Unidos, Reino Unido, Australia y Sudáfrica como sus regiones favoritas.

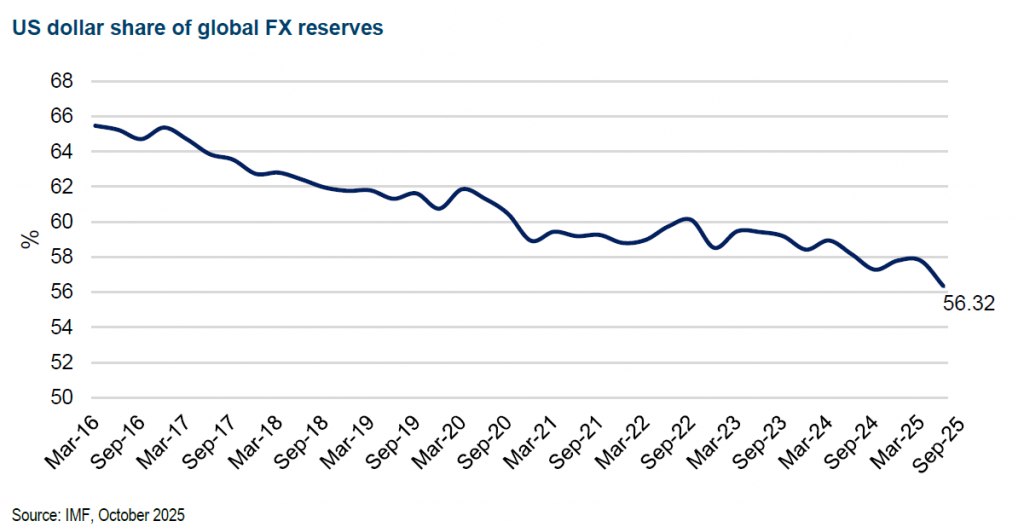

La proporción del dólar estadounidense en las reservas mundiales de divisas está disminuyendo lentamente. Los últimos datos trimestrales del Fondo Monetario Internacional sobre las tenencias de reservas de divisas acaban de publicarse y muestran otro pequeño descenso en la participación del dólar estadounidense: del 57,79% al 56,32%. Esto representa una caída de unos 10 puntos en una década y de 20 puntos en dos décadas, aunque la proporción sigue siendo mucho mayor que la del euro, que ocupa el segundo lugar con aproximadamente un 20%.

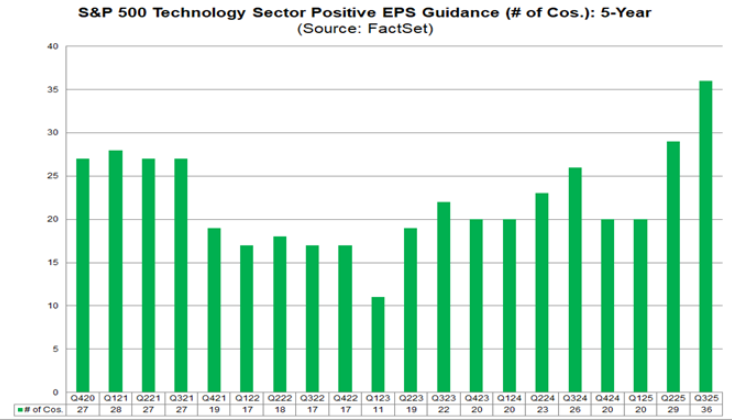

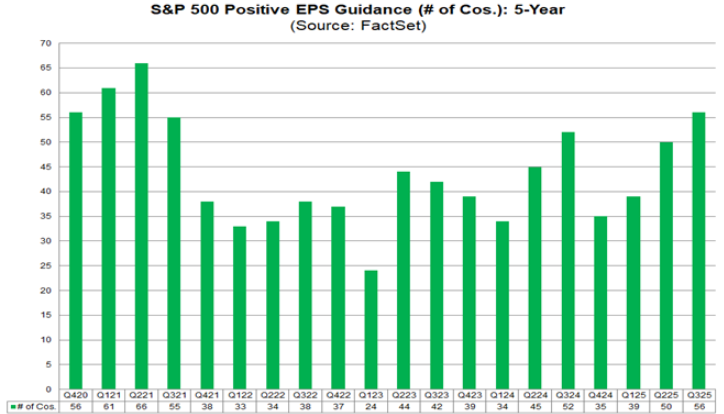

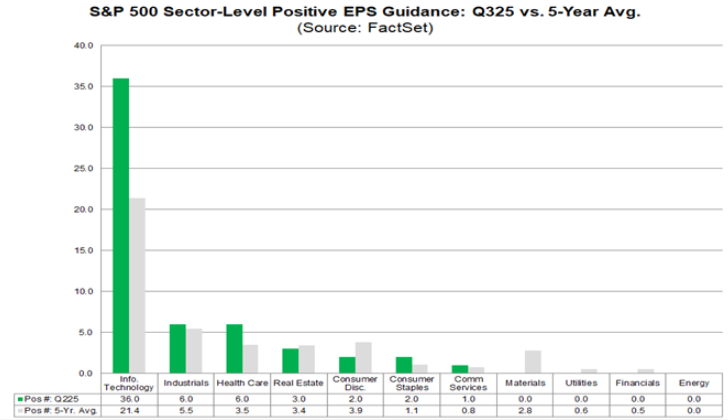

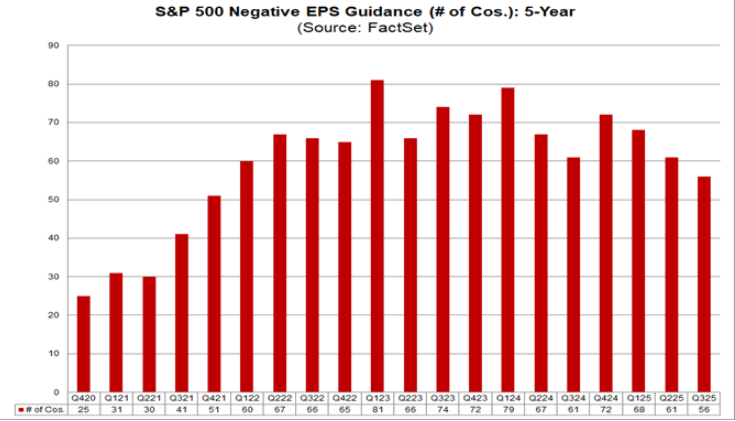

La temporada de resultados en Estados Unidos del tercer trimestre de 2025 comenzará a mediados de octubre (el próximo martes), lo que supondrá otra prueba crucial de la solidez corporativa. Para finales de mes, alrededor del 68% de las empresas del S&P 500, que representan el 72% de la capitalización bursátil total, habrán publicado sus resultados. El consenso anticipa un crecimiento de los beneficios de aproximadamente el 8% interanual, un parón respecto al 11% del segundo trimestre. Esta desaceleración muestra que los impulsos derivados de la depreciación del dólar, el aumento de los aranceles y la ausencia de beneficios extraordinarios que había impulsado los resultados del trimestre anterior se agotan. La atención de los inversores volverá a centrarse en el ciclo de inversión en IA, el consenso prevé que el gasto de capital en “hyperscalers” aumente un 75% interanual en el tercer trimestre, antes de moderarse drásticamente hasta el 42% en el cuarto trimestre y alrededor del 20% en 2026. Nunca tantas compañías del sector S&P500 TECHNOLOGY habían dado un “guidance” trimestral tan positivo de Beneficio Por Acción para un Tercer Trimestre (https://insight.factset.com/record-high-number-of-sp-500-technology-companies-issuing-positive-eps-guidance-for-q3). 112 compañías del S&P 500 han publicado previsión de beneficios para el tercer trimestre del 2025, de las cuales 56 han publicado una previsión (guidance) negativa y 56 uno positivo. El número de compañías que han publicado un guidance negativo está por debajo de la media de los últimos 5 años (58) y de los últimos 10 años (60 compañías). Por el otro lado el número de compañías que han publicado un guidance positivo está por encima de la medida de los últimos 5 años (43) y de los últimos 10 (39).

Siguiendo con noticias corporativas esta semana destacó la caída de ayer del 15% de Ferrari, su mayor caída en una sola sesión desde su salida a bolsa en 2006. El grupo decepcionó con sus previsiones, en donde preocupa la estimación de beneficios y que incluye un recorte en su estimación de ventas de coches eléctricos hasta 2030. En España, hoy acaba el plazo para acudir a la opa de BBVA sobre Sabadell, con dudas en torno al porcentaje de aceptación, los analistas estiman un porcentaje inferior al 50%. El presidente de BBVA, Carlos Torres, apunta hoy en prensa a que BBVA podría renunciar a lanzar una segunda opa, en el caso de que el porcentaje de aceptación resulte entre el 30% y 50% del capital, si la CNMV le obligara a mejorar el precio, añadiendo incertidumbre sobre la operación.

Importante esta semana:

Las Actas de la última reunión de la Fed publicadas este miércoles reflejan que la mayoría de los miembros sigue preocupada por los riesgos inflacionistas al alza, la Actas de la Fed anticipan más recortes de tipos este año, aunque reflejan una división de prioridades entre sus miembros: algunos están más preocupados por el mercado laboral, mientras que otros se centran en la persistencia de la inflación. Estas actas corresponden a la reunión de septiembre, en la que se decidió reducir los tipos de interés en 25 puntos básicos, situándolos en el rango del 4%-4,25%, debido al debilitamiento del empleo. En el otro lado de la balanza, varios miembros se mostraron cautelosos ante una inflación que aún no alcanza el objetivo marcado por la autoridad monetaria. La mayoría considera adecuado seguir flexibilizando la política monetaria en lo que queda de año, aunque el momento y el ritmo de los próximos movimientos siguen siendo objeto de debate. Las proyecciones macroeconómicas revelan la división entre los 19 oficiales, únicamente 12 tienen voto, nueve prevén dos recortes adicionales, Miran anticipa varios más, y los otros nueve esperan solo uno o ninguno.

Bessent, secretario del Tesoro, completó la primera ronda de entrevistas para elegir al próximo presidente de la Fed, según el Financial Times, los principales candidatos que emergen son Warsh (exgobernador de la Fed durante la crisis financiera), Waller (actual miembro de la Junta) y Hassett (asesor económico de Trump).

En Japón el Nike hizo esta semana nuevos máximos históricos (el lunes subió un 5%) tras ser elegida Sanae Takaichi como nueva líder del LDP en sustitución de Ishiba, y por tanto, su previsible sucesora como primera ministra. La bolsa japonesa lee en positivo el sesgo fiscal más expansivo de Takaichi. Asimismo, la expectativa de más estímulo fiscal en Japón ha presionado las rentabilidades de su deuda al alza (TIR del bono a 40 años subió 14 puntos básicos) ante la expectativa de mayor emisión de deuda para financiar recortes de impuestos que estimulen la economía, el Yen cayó el lunes un 3% (a 150 yenes por dólar) ante la previsión de más estímulo fiscal y la reducción de probabilidades de subidas de tipos por parte del Banco de Japón a corto plazo (probabilidad de subida de 25 puntos básicos el 30 de Octubre se han reducido del 57% al 25%). El Nikkei lleva una subida en el año del 20,54%.

Nikkei 225 Index últimos 5 años:

En cuanto al precio del petróleo Brent subió 1% tras la decisión de la OPEP+, el pasado domingo, de devolver al mercado únicamente 137.000 barriles al día en noviembre, en línea con el mes anterior y mucho más moderado que los 500.000 barriles al día que se rumoreaba la pasada semana con el fin de recuperar cuota y que provocaron una caída semanal del 8% en el precio del crudo, como comenté en mi email del viernes pasado, y que limitarán el exceso de oferta previsto para 2026.

En Europa Lagarde reafirmó que el BCE ya ha hecho gran parte del trabajo en materia de tipos y está en una “buena posición”, lo que sigue planteando la idea de ver un mantenimiento de tipos prolongado. Lagarde ha reiterado ante el Parlamento Europeo que el BCE se encuentra en una “posición cómoda”, es decir, con tipos de interés alineados con la convergencia hacia el objetivo de inflación del 2%. Al mismo tiempo, ha mostrado especial atención al debate sobre el uso de los activos rusos congelados, subrayando que el BCE vigilará cuidadosamente cómo se gestionan estas medidas para no generar distorsiones financieras.

En Francia, Lecornu dimitió este lunes, 26 días después de su nombramiento y sólo un día después de que Macron designase un gobierno prácticamente sin cambios respecto al anterior de Bayrou (12 de los 18 ministros repetían), una visión continuista y falta de renovación que recibió el inmediato rechazo de la oposición y que habría puesto al primer ministro al borde de una moción de confianza, haciendo imposible el avance en la aprobación de los PGE 2026. Es el tercer primer ministro en un año y el quinto en el segundo mandato de Macron. La Agrupación Nacional (Bardella, Le Pen) pide la disolución de la Asamblea Nacional y nuevas elecciones, aunque éstas no resolverán el problema fiscal, Francia tiene el déficit público más alto de la Eurozona y con presión al alza sobre su deuda, lo que se está traduciendo en rebajas de sus ratings, teniendo en cuenta la dificultad de alcanzar acuerdos dada la elevada fragmentación del Parlamento. Las últimas noticias apuntan a que Macron habría dado 48 horas a Lecornu para intentar llegar a un acuerdo con la oposición, el “deadline” era el miércoles por la noche.

El ministro de Finanzas de Francia reafirmó ayer que el país cumplirá sus compromisos presupuestarios con la Unión Europea, a pesar de que se prevén ajustes fiscales más moderados. El déficit estimado para 2025 se sitúa en el 5,4% del PIB, y deberá reducirse progresivamente hasta quedar por debajo del 3% en 2029, conforme a los objetivos con la Unión Europea. Para 2026, el plan inicial del ex primer ministro François Bayrou proponía una reducción al 4,6%, pero su sucesor, Sébastien Lecornu, elevó ese objetivo al 4,7% y posteriormente lo ha flexibilizado aún más, sugiriendo que el déficit se mantenga “por debajo del 5%”. En este contexto, el gobernador del Banco de Francia, François Villeroy, subrayó la necesidad de cumplir con los compromisos europeos y advirtió que el déficit no debería superar el 4,8% en 2026.

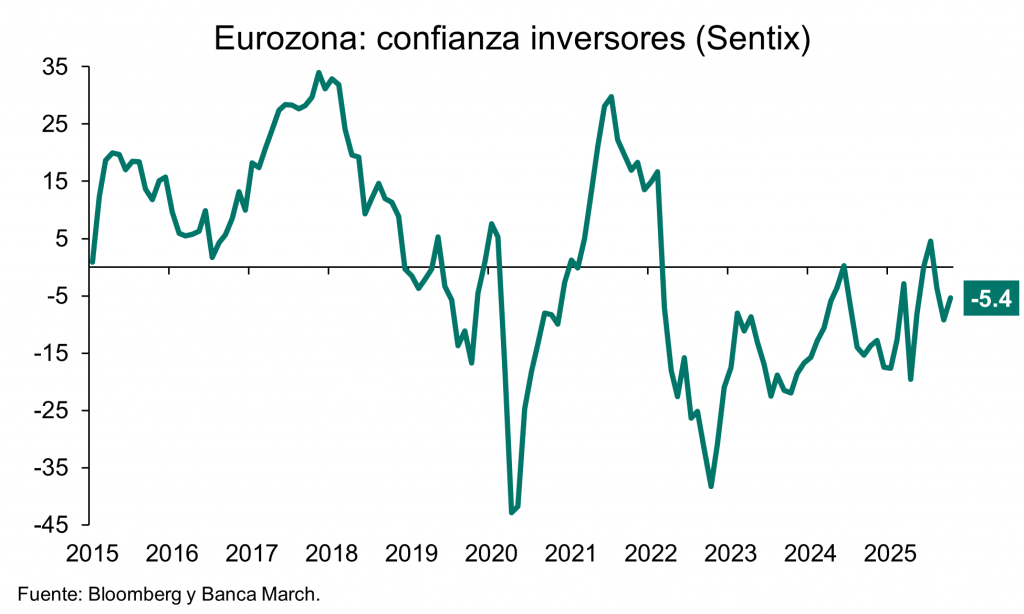

En Europa conocimos una ligera mejora en la confianza de los inversores de la zona euro, en octubre, el índice Sentix superó las expectativas al situarse en niveles de -5,4, por encima del -7,7 previsto y el -9,2 previo. No obstante, la confianza acumula ya tres meses en terreno negativo.

Pekín ha anunciado nuevas restricciones a la exportación de materiales de tierras raras alegando motivos de “seguridad nacional”. Se trata de recursos estratégicos para la producción de componentes electrónicos, baterías y tecnologías verdes.

Lo que está pasando en Francia puede no quedarse en Francia. Mohamed El-Erian. Financial Times.

La salida de otro primer ministro de Francia agrava las desalentadoras perspectivas económicas del país. El detonante inmediato de la decisión fue un desacuerdo público sobre la composición del Gabinete. Pero la causa subyacente es la persistente incapacidad del Gobierno para asegurar una mayoría parlamentaria operativa para la tan necesaria consolidación fiscal. Francia registra un elevado déficit presupuestario superior al 5% del PIB, y su deuda nacional se acerca al 114% del PIB. Ambos datos son elevados según los estándares históricos, especialmente para un país del “núcleo” de la eurozona. El impacto de la dimisión de Sébastien Lecornu, tras menos de un mes como primer ministro, en el mercado de bonos del Estado fue inmediato. El rendimiento de los bonos del Estado franceses (OAT) subió tanto en términos absolutos como en relación con sus pares de la eurozona. El mercado de bonos incorpora ahora una prima de riesgo de gobernanza sustancial para Francia.

Cabe destacar que el rendimiento del OAT francés de referencia a 10 años supera ahora el de su par italiano (BTP), una inversión antes impensable. Esta penalización financiera coloca a la segunda economía más grande de la eurozona por detrás de un mercado a veces caracterizado en el pasado como una de las economías “periféricas” del bloque. Esto es más que un indicador de desequilibrio fiscal; es una pérdida de confianza en la capacidad del sistema político francés para gobernar con decisión.

Mientras tanto, el diferencial soberano entre el bono francés a 10 años y el Bund alemán de referencia se ha ampliado drásticamente, superando los 0,85 puntos porcentuales.

Esto no sólo hace más difícil moverse por la cuerda floja fiscal francesa: complica las perspectivas políticas del Banco Central Europeo. El BCE ya está intentando la difícil tarea de equilibrar la necesidad de contener la inflación persistente, que sigue siendo algo rígida en el sector servicios, con la creciente preocupación por el anémico crecimiento económico en la eurozona.

Diferencial

La ampliación del diferencial entre los bonos franceses y alemanes amenaza la capacidad del BCE para garantizar que su política monetaria única se transmita adecuadamente a todo el bloque. Cuando aumenta la dispersión de los rendimientos, se corre el riesgo de que se produzca una fragmentación y tensión del mercado que podría convertirse en una amenaza sistémica. El mensaje actual del mercado es claro: si persiste, la parálisis política de Francia podría convertirse en un dolor de cabeza financiero para la eurozona.

La inestabilidad de Francia también tiene implicaciones para Reino Unido. Podría ser tentador ignorar esta realidad dado que el país se encuentra fuera tanto de la eurozona como de la UE. Sería un grave error.

Un impacto inmediato ya es visible: mayores rendimientos de los bonos del Estado británicos, ya que Reino Unido, al igual que Francia, compite en los mercados de capital globales para obtener financiación. De hecho, el aumento de los rendimientos de los bonos del Estado como reacción a las noticias francesas superó al del resto de grandes economías europeas. Además, con todo lo vulnerable que parece Francia en este momento, podría decirse que su situación sería menos grave que la de Reino Unido si los mercados de bonos realmente perdieran la paciencia con los países con políticas fiscales laxas.

Francia cuenta con un sólido respaldo potencial en el BCE. La promesa en 2012 del entonces presidente del BCE, Mario Draghi, de hacer “lo que sea necesario” fue fundamental para calmar la crisis de deuda europea. El mercado creyó que el banco central utilizaría su ilimitado poder financiero, un mecanismo de defensa que aún ofrece a Francia una mayor protección, aunque sea políticamente delicado.

El Banco de Inglaterra también podría intervenir si la confianza en los bonos se deteriora significativamente en Reino Unido. Después de todo, jugó un papel fundamental durante la crisis del presupuesto de Liz Truss de 2022. Sin embargo, la perturbación subyacente en aquel entonces —un shock derivado de recortes de impuestos sin financiar— era más fácil de revertir que la que afecta a Reino Unido hoy.

Una intervención de emergencia del Banco de Inglaterra, a diferencia de la defensa del BCE, correría el riesgo de ser interpretada por los mercados de capitales internacionales como una monetización de los persistentes déficits fiscales de Reino Unido. Esto conlleva un mayor riesgo de socavar la credibilidad inflacionaria del banco central, lo que resultaría en consecuencias más problemáticas para la libra y los tipos de interés británicos a largo plazo.

Por lo tanto, el peligro es que lo que está pasando en Francia no se quede en Francia, especialmente si el presupuesto británico de noviembre resulta decepcionante a la hora de ofrecer no sólo consolidación fiscal, sino también perspectivas de mayor productividad y crecimiento.

Para Reino Unido, este episodio debería servir como un poderoso recordatorio de que el presupuesto de noviembre pondrá a prueba si Londres puede ofrecer lo que París no está logrando proporcionar. Los mercados de bonos están perdiendo la paciencia ante la parálisis política.

China planifica, EEUU reacciona. Stephen S. Roach. Profesor de la Universidad de Yale y expresidente de Morgan Stanley Asia.

Los dirigentes chinos se esfuerzan para dar los últimos retoques al XV Plan Quinquenal del país. Mientras tanto, desde el inicio de su segundo mandato, el presidente de Estados Unidos, Donald Trump, ha emitido la cifra récord de 205 órdenes ejecutivas y sólo ha firmado un puñado de proyectos de ley. La comparación es sorprendente: mientras que China cuenta con un proceso de planificación estratégica, Estados Unidos no tiene ni plan ni estrategia.

El ejercicio de planificación es un pilar fundacional de la República Popular China. El primer plan se extendió desde 1953 hasta 1957 y estuvo fuertemente influenciado por la relación posrevolucionaria de Mao Zedong con Joseph Stalin. En los años siguientes, los planes se volvieron más elaborados, al igual que el proceso de preparación.

La Comisión Estatal de Planificación que fijaba objetivos industriales siguiendo el estilo soviético a principios de la década de 1950 fue sustituida finalmente por la Comisión Nacional de Desarrollo y Reforma (NDRC). Además de seguir las directrices del Partido Comunista de China y basarse en la experiencia de los ministerios que componen el Consejo de Estado, la NDRC consulta con académicos y líderes industriales externos. El periodo de gestación del proceso de planificación chino es largo: tan pronto como la Asamblea Popular Nacional aprueba un plan quinquenal, se inicia la elaboración del siguiente.

Los planes quinquenales de China distan mucho de ser perfectos. Los cuatro primeros fueron desastres sin paliativos, dominados por el fanatismo ideológico y la extralimitación de Mao. Con el segundo plan (1958-62) se produjo el catastrófico Gran Salto Adelante, mientras que el cuarto (1971-75) estuvo marcado por la desastrosa Revolución Cultural.

Fue ya con el quinto plan (1976-80), que introdujo las reformas post-Mao de Deng Xiaoping y abrió la economía, cuando el proceso de planificación se volvió más proactivo y se centró en impulsar el crecimiento y la prosperidad. El noveno plan (1996-2000) desencadenó una oleada de reformas para sanear las empresas estatales. Los planes undécimo (2006-10) y duodécimo (2011-15) sentaron las bases de la estrategia china de reequilibrio impulsada por el consumo, un punto inconcluso de la agenda que muchos esperan que se perfeccione en el decimoquinto (2026-30).

En cambio, Estados Unidos aborrece la planificación. Es la “mano invisible” del mercado, y no los objetivos y directrices del Gobierno, la que asigna los escasos recursos del país. En teoría, los responsables de la política monetaria y fiscal pueden orientar e intervenir en la economía estadounidense, ayudados por la interacción entre la autoridad ejecutiva y la del Congreso sobre el presupuesto federal. Pero en la práctica, ese proceso prácticamente se ha roto debido a la intensificación de la polarización política.

En las últimas tres décadas, las batallas partidistas sobre los recortes del gasto (en la era Clinton), la atención sanitaria (en la era Obama) y el muro fronterizo (en el primer mandato de Trump) han provocado una serie de cierres del Gobierno. Ahora, se avecina otra lucha en torno a los recortes de gasto de la Gran y Hermosa Ley y los billones de dólares que sus recortes fiscales añadirán al déficit.

La política industrial difumina la distinción entre la planificación central al estilo chino y la mano invisible. En China, la política industrial es una extensión lógica del establecimiento de objetivos a largo plazo y ha incluido recientemente el programa Made in China 2025, el Plan de Acción Internet Plus, el Plan de Desarrollo de la Inteligencia Artificial de Nueva Generación y el reciente Plan IA Plus. En comparación, la política industrial estadounidense es reactiva: aborda las prácticas competitivas supuestamente desleales de otros países en sectores que los políticos estadounidenses juzgan de suma importancia.

La política industrial de Trump, impulsada por los acuerdos y las transacciones, ha llevado a muchos a preguntarse si se ha convertido en un capitalista de Estado. Después de todo, ha intervenido en apoyo de Intel, US Steel y la empresa de tierras raras MP Materials; ha negociado un recorte de las ventas de chips de Nvidia y AMD a China; y ha establecido exenciones arancelarias ventajosas para Apple y TSMC. En cierto modo, estas iniciativas son una secuela de las políticas industriales de su predecesor Joe Biden, que incluían ayudas directas a infraestructuras, semiconductores y tecnologías de energía verde. Pero Trump sigue un enfoque menos estratégico y más de intrusión directa en la toma de decisiones específicas de las empresas.

Trump y Biden no fueron los primeros presidentes estadounidenses en adoptar la política industrial. En 1961, un mes después de que la Unión Soviética completara el primer vuelo espacial tripulado, John F. Kennedy se fijó el objetivo de llevar un hombre a la Luna a finales de la década, algo que Estados Unidos consiguió. Y el Departamento de Defensa estadounidense creó la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) como mecanismo interno de política industrial para apoyar la investigación puntera que dio lugar a tecnologías transformadoras, como Internet, los semiconductores, la energía nuclear, los materiales avanzados y la navegación por GPS.

China y Estados Unidos no son los únicos que recurren a la política industrial. Tras la II Guerra Mundial, Japón adoptó el modelo de “Estado desarrollista planificado y racional”. Francia optó por la planificación indicativa, y el Wirtschaftswunder de Alemania Occidental fue impulsado en parte por una política industrial dirigida a apoyar a las pequeñas y medianas empresas.

Pero las medidas occidentales, incluidas las anteriores políticas industriales japonesas, no pueden compararse con el planteamiento estratégico y global de “todo el Gobierno” de China, que compite en una liga propia. El Gobierno chino aprovecha el excedente de ahorro interno del país para centrarse en las industrias del futuro, al tiempo que moviliza todos los recursos de la NDRC, las empresas estatales, los bancos dirigidos por el Estado y los fondos de inversión respaldados por el Estado.

Las intervenciones transaccionales de Trump no sólo carecen de una estrategia global, sino que su alcance se verá limitado por una economía estadounidense con escasez de ahorro interno, cada vez más cargada de grandes y feos déficits presupuestarios federales. Además, en medio de un auténtico brote de sinofobia, existe una fuerte aversión bipartidista a todo lo que se parezca a un socialismo de mercado al estilo chino.

A pesar de todos los mensajes sobre la entrada de Estados Unidos en una nueva edad de oro, la Trumponomics hará poco por la competitividad estadounidense a largo plazo. De hecho, los recortes de financiación propuestos por la Administración para la investigación básica corren el riesgo de desperdiciar las capacidades de innovación de Estados Unidos.

El enfoque de Trump sobre la gobernanza –que favorece la formulación de políticas a través de órdenes ejecutivas, en lugar de medios legislativos– refleja una tendencia autoritaria de extralimitación ejecutiva que recuerda los caóticos planes quinquenales de la era Mao. Del mismo modo que esos errores condujeron a la Revolución Cultural china, muchos (entre los que me incluyo) han argumentado que puede haber razones para temer una agitación comparable en Estados Unidos.

¿Son sociales las redes sociales? Ignacio de la Torre. Economista Jefe, Arcano Partners

Montaigne afirmaba que el mayor enemigo de la verdad no es la mentira, sino la ilusión de saber la verdad. Tras más de diez años de eclosión de las redes sociales creo que corresponde abrir un debate sobre el impacto que están teniendo en nuestras, cada vez menos, sociales sociedades.

Hace año y medio escribí una columna titulada “Impacto de las redes sociales en la salud mental de los adolescentes”, en la que me hacía eco de las investigaciones de Jonathan Haidt, profesor de la NYU Stern, que relacionaba el uso de las redes sociales con una menor socialización física, lo que se traducía en mayores niveles de ansiedad, depresión y suicidio, sobre todo entre mujeres adolescentes. Como seres humanos, estamos programados para la interacción física, y el abuso de las redes sociales, según Haidt, nos está volviendo menos sociables, de lo que se derivan los trastornos psicológicos señalados.

Las consecuencias en otros ámbitos sociales son también muy relevantes. The Economist exponía hace unas semanas cómo afrontamos una “recesión sexual”, mostrando estudios sobre una intensa caída (50%) en las relaciones sexuales de jóvenes universitarios estadounidenses durante los últimos veinte años, tendencia que se prolongaba al segmento de población entre 25 y 35 años con formación universitaria. Uno de los factores aducidos era el aumento del tiempo dedicado a las pantallas, en especial el teléfono móvil y las redes sociales, que puede suponer ya una media de dos horas y veinte minutos diarios según Smart Insights, dato casi coincidente con el de Twin Strata. Afortunadamente, parece que el uso diario alcanzó máximos hace dos años y estamos experimentando ligeras caídas.

En el ámbito político se ha escrito profusamente sobre cómo la política es un reflejo de la forma que tenemos de comunicarnos. La lectura de medios de comunicación tradicionales está ligada a visiones políticas más moderadas, ya que, incluso cuando se consume un medio afín a la propia ideología, las múltiples columnas o editoriales ofrecen puntos de vista que contrastan con nuestras ideas preconcebidas, lo que favorece posiciones más centradas. Como señalaba Manuel Conthe hace unos días, esa mayoría social concentrada en la moderación política se ha ido volviendo extremista a medida que cambiamos nuestra forma de comunicarnos, señalando la introducción de la televisión por cable como ejemplo y el fenómeno Fox News en Estados Unidos. Datos más recientes de John Burns Murdoch en Financial Times muestran cómo la comunicación vía redes sociales nos hace aún más extremistas que la televisión por cable, debido a que el algoritmo detecta cómo pensamos y sólo nos envía hilos de comunicación que refuerzan nuestra tesis previa, lo que conlleva más polarización; y de esos polvos, vienen estos lodos políticos. El mismo autor citaba al profesor Brian Klaas, para el cual la irrupción de la imprenta, los periódicos, la radio y la televisión mantuvieron una característica común: ampliaban la audiencia a la que hacer llegar la información, pero ésta seguía siendo producida por un grupo relativamente pequeño y homogéneo. Las redes sociales, en contraste, han cambiado las reglas de juego, factor del que se alimenta el populismo.

Criterios de objetividad

En este contexto, el consumo de información online, a menudo filtrada convenientemente por los algoritmos de las redes sociales, no responde a criterios de objetividad en los que los seres humanos busquemos racionalmente la verdad. Análisis relevantes como Negativity drives online news consumption (Nature Human Behaviour, 2023) muestran que mantenemos un importante sesgo cognitivo hacia la negatividad: son las informaciones con carga negativa las que captan nuestra atención y las que más consumimos. Como resultado, terminamos generando una realidad paralela no coincidente con la verdadera y basada en dicho sesgo cognitivo, afianzando la maldición de Montaigne que encabeza este artículo.

Por último, la combinación de la IA con la información ha disparado la proliferación de noticias falsas a través de las redes sociales, en parte en connivencia con “potencias” extranjeras, con el objetivo de movilizar al electorado en asuntos muy relevantes, como la falsa inseguridad de la energía nuclear. El periódico alemán Süddeutsche Zeitung llevó a cabo una investigación resaltada en un paper de la NBER (1). Los lectores, expuestos tanto a noticias e imágenes falsas generadas por IA como a contenidos reales, acababan confiando menos en las noticias. Sin embargo, esa exposición aumentó su propensión a consumir información procedente de medios tradicionales, que les inspiraban mayor confianza a la hora de buscar la verdad.

André Malraux escribió que “el hombre no es lo que cree ser, es lo que oculta”. Es hora de debatir como sociedad si para volver a ser sociales tenemos que afrontar las ocultas implicaciones de las redes “sociales”.

(1) “Genai misinformation, trust, and news consumption: evidence from a field experiment”, NBER, agosto 2025.

Buen Fin de Semana!