Lo de cada viernes… nuevos máximos históricos de las Bolsas americanas ayer lideradas por el índice tecnológico Nasdaq (+18,30% en el año) que ayer subió impulsado por las alianzas en Inteligencia Artificial, el jueves se publicó un acuerdo de OpenAI con fabricantes de chips de Corea del Sur, y ayer GIP, BlackRock, anunció negociaciones avanzadas para adquirir Aligned Data Centers…

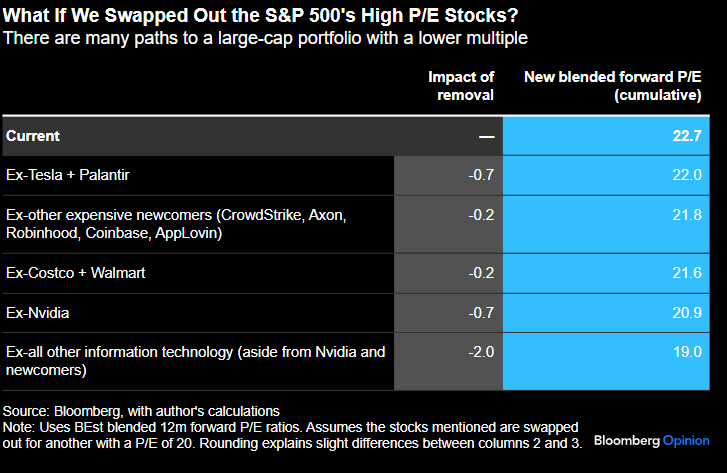

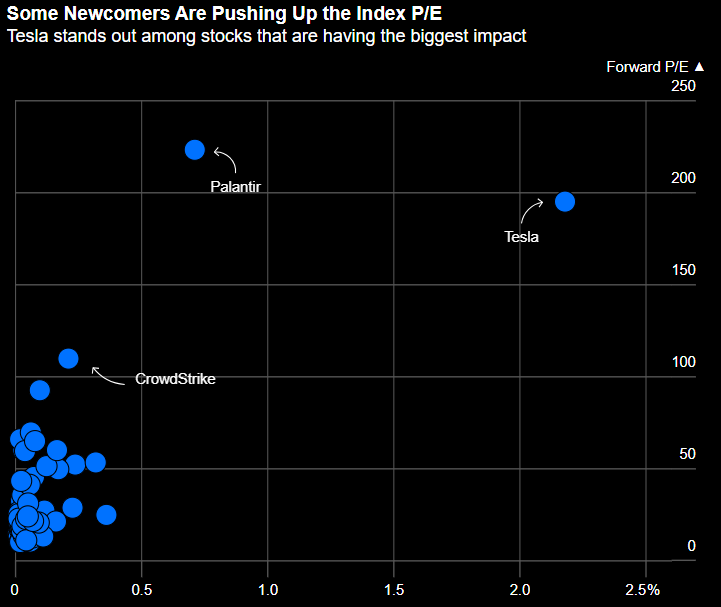

El S&P 500 cotiza a 22,9 veces beneficios (Forward P/E), su múltiplo más alto desde el 2020, aunque realmente la concentración que existe en el índice de unos pocos valores hace que si sacamos del índice Tesla, Palantir y Nvidia el múltiplo al que cotizaría el S&P 500 sería de 20 veces beneficios, en línea con su media histórica, y si eliminamos las 4 compañías que cotizan a múltiplos más altos y que se han unido al índice recientemente (Newcomers) (Tesla 194,9x PER, Palantir 223,1x PER, AXON Enterprise 92,4x PER, CrowdStrike Holdings 109,6x PER…) la cotización del S&P 500 sería de 19x beneficios. Con lo que el índice, salvo un puñado de valores, cotiza a múltiplos razonables.

Nasdaq Composite últimos 5 años:

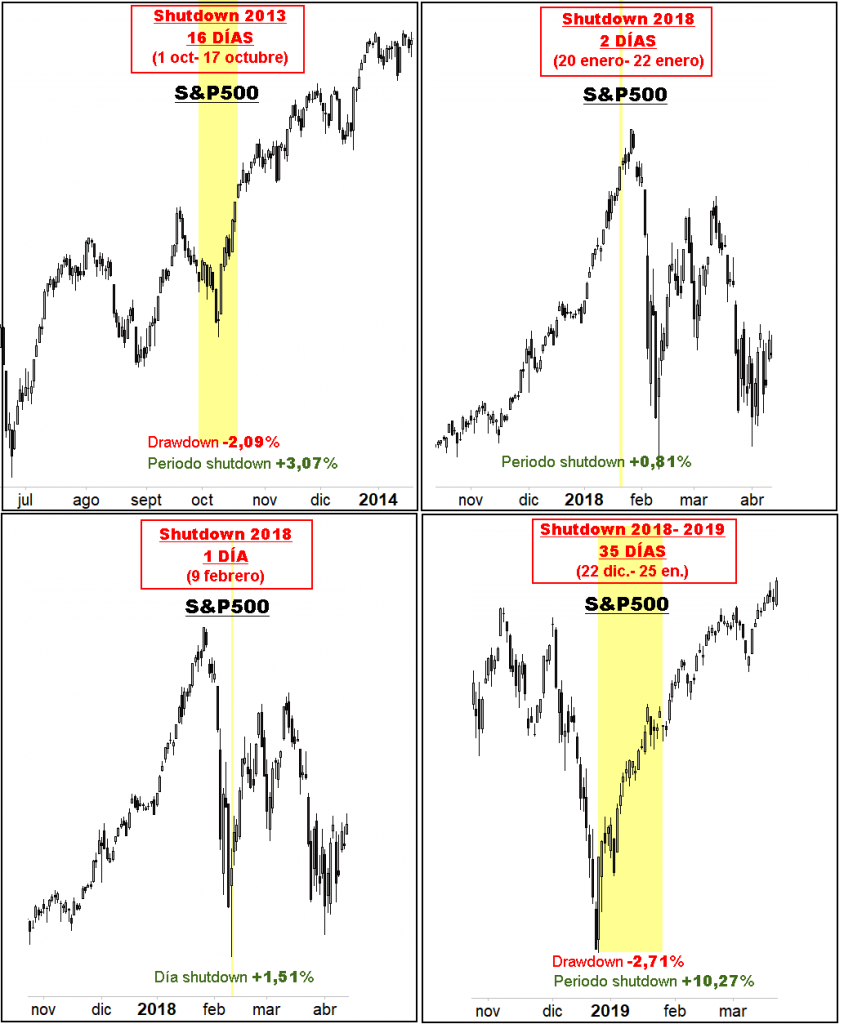

El gobierno estadounidense entró este martes en cierre parcial tras el fracaso del Senado en aprobar un presupuesto temporal, lo que implica la suspensión de sueldo a unos 750.000 empleados federales y genera incertidumbre económica y política en torno a la financiación pública. Los impactos económicos dependerán de la duración del “shutdown”, el impacto será limitado si son 1 ó 2 semanas, aunque una mayor duración implicaría mayor impacto, se estima repunte de tasa de paro de 4,3% a 4,6%-4,7% en caso de más de 3 semanas, especialmente si las suspensiones de funcionarios se convierten en despidos. Este miércoles Renta 4 publicaba un análisis técnico en el que mostraba las reacciones del S&P500 a los últimos cuatro cierres de Gobierno americano (shutdown), el último de ellos, el más largo de la historia bajo la propia administración de Trump y uno de los más alcistas para el índice. Paradójicamente estos últimos cuatro eventos han tendido a ser alcistas para el índice americano. Un memorando de la Casa Blanca estima que el cierre de gobierno resta alrededor de 15.000 millones de dólares al PIB cada semana. Mientras tanto, el vicepresidente Vance señaló ayer que no espera que el cierre se prolongue demasiado, aunque el presidente de la Cámara de Representantes, Mike Johnson, dijo que hay división interna sobre la duración del mismo.

Jerome Powell, presidente de la Reserva Federal, aseguró la semana pasada que las acciones cotizadas en Bolsa están “bastante altamente valoradas”. No es una expresión tan rotunda como la de su antecesor Alan Greenspan en 1996, cuando habló de la “exuberancia irracional” en los mercados. Pese a utilizar un tono menos cáustico, las palabras del actual líder de la principal autoridad monetaria del mundo han creado cierto debate entre los inversores, al llegar en un momento en el que muchos miran con temor a la posible formación de una burbuja en Wall Street. Para determinar si las palabras de Powell pueden ser una premonición del pinchazo, JPMorgan ha estudiado las reacciones del mercado a advertencias similares realizadas por los presidentes de la Fed durante los últimos 30 años, desde la famosa frase de Greenspan hasta otros comentarios de Ben Bernanke, Janet Yellen y el propio Powell en el pasado. Su conclusión principal es que, a simple vista, los inversores parecen hacer oídos sordos a las advertencias, en buena parte porque suelen producirse “en periodos de política monetaria acomodaticia”, por lo que la Bolsa sigue subiendo tras las declaraciones. Pero sí se percibe cierta cautela. De media, en los seis meses previos a las ocho advertencias de presidentes de la Fed analizadas por JPMorgan, el índice S&P 500 subió un 13,7%. Pero en el mes posterior, solo avanzó un 0,8%. Luego, el mercado se fue olvidando de las precauciones, ya que se revalorizó un 8,5% en el semestre posterior y un 12,9% en los 12 meses. En el caso de la burbuja puntocom, que algunos comparan con el actual periodo de euforia por la inteligencia artificial, las acciones siguieron disparadas durante más de 3 años tras el discurso de la exuberancia irracional de Greenspan (ganaron un 27% el año posterior a este aviso). De momento, como en 1996 y pese a las palabras de Powell, los inversores siguen aferrados al boom tecnológico.

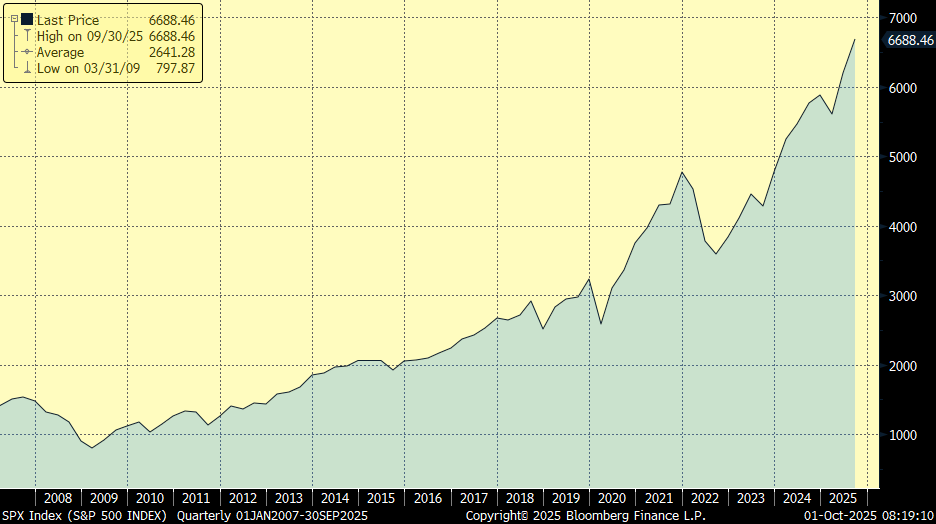

S&P 500 desde Enero del 2007 hasta el 30 de Septiembre del 2025:

En cuanto a la guerra comercial esta semana destacaron unas declaraciones de Scott Bessent, Secretario del Tesoro, de ayer en las que espera grandes avances en las próximas negociaciones comerciales con China, la tregua de 90 días que se acordó en agosto finaliza el 10 de Noviembre.

Este lunes el Financial Times publicaba un artículo en el que, para el diario británico, “España es un caso fuera de lo común entre las economías europeas que, por lo demás, presentan un desempeño decepcionante”, destacando que, desde principios de 2024, la economía española ha crecido a una tasa anual promedio del 3%, en comparación con poco más del 1% de la eurozona. Así lo refleja el FT en un editorial en el que recuerda que S&P Global mejoró el ráting de España dos semanas atrás, el viernes pasado lo hicieron también Fitch y Moody’s, y que el Banco de España elevó su previsión de PIB para 2025 al 2,6%, “lo que subraya la posición del país como la economía principal de mayor crecimiento de Europa y una de las más sólidas del mundo desarrollado”. El diario británico enumera los factores que han llevado a la economía española al liderazgo de Europa, entre los que figuran la recuperación del turismo tras la pandemia, la mejora de las infraestructuras con fondos europeos, el atractivo de la energía renovable para la inversión extranjera o la reforma laboral de 2021. No obstante, a juicio de FT, “el principal motor de España ha sido la inmigración”, señalando que mientras que “otros países europeos se han empeñado en reforzar sus fronteras, España ha adoptado un enfoque más liberal”. Esto ha permitido que la creciente demanda de mano de obra haya “impulsado el empleo a máximos históricos y ha ayudado a España a evitar la grave escasez de mano de obra cualificada que ha afectado a sus homólogos europeos”. No obstante, el rotativo advierte de que “el auge del crecimiento impulsado por la inmigración debe gestionarse con cuidado” en un contexto en el que el PIB per cápita crece a un ritmo inferior al del PIB real debido a que los inmigrantes suelen cubrir los empleos de menor valor añadido. También subraya la necesidad de mejorar el lento crecimiento de la productividad, recordando que “la tasa de desempleo de España sigue siendo la más alta de la UE”. Y avisa de que “el fragmentado entorno político español será un gran obstáculo para consolidar su progreso económico”.

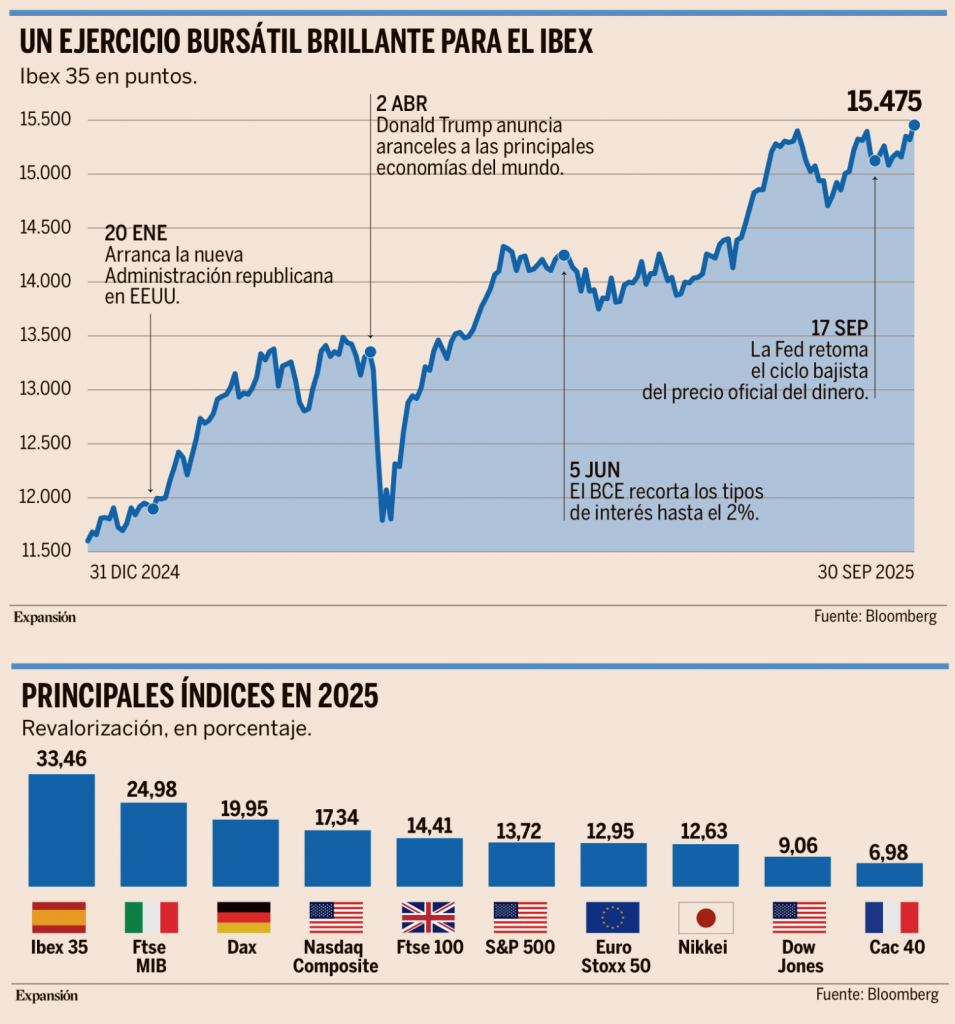

El Ibex 35 coronó esta semana el noveno mes del año con un espléndido palmarés. Su revalorización desde el 2 de enero al 30 de Septiembre asciende al 33,46%, la mayor de los principales índices bursátiles del mundo y su mejor resultado anual (a falta de completar el último trimestre) desde 1998. Es también el indicador con mejor marcador en septiembre entre los más relevantes de Europa, con un ascenso del 3,61%. El selectivo español ha encadenado tres meses al alza, cosechando unas ganancias del 10,6% en el periodo. Acabó la última sesión del mes en 15.475 puntos (actualmente está en 15.594 puntos), el nivel más alto desde diciembre de 2007, y cotiza a sólo un 2,25% de su máximo histórico de cierre, los 15.945,7 puntos que alcanzó el 8 de noviembre del mismo año. Cinco de los valores que integran el Ibex 35 finalizaron septiembre en precio récord (ajustado por dividendos). Tres de ellos son bancos: Bankinter, Santander y CaixaBank. Y es que el sector está viviendo un ejercicio brillante en Bolsa (particularmente en la europea), favorecido por una amalgama de vientos en cola, y está actuando como un formidable propulsor para el IBEX. También terminaron máximos históricos (ajustados) Mapfre, que ya había roto su techo el día anterior, y Endesa, que pulverizó su récord del pasado 1 de julio. Ferrovial y BBVA se situaron a menos del 1% de sus cotas más altas, que datan del 18 de septiembre y el 15 de agosto, respectivamente. Más allá de este grupo de valores que destacan por las alturas a las que han escalado sus cotizaciones, el año está siendo muy bueno para una amplia mayoría de compañías cotizadas españolas. Los títulos de más de una docena de las que integran el Ibex 35 se aprecian más que el propio índice, con ascensos que oscilan entre el 34,73% de Grifols y el 123,07% de Indra, el valor estrella de 2025 al verse favorecido por el fuerte empuje de las empresas relacionadas con la industria de Defensa en un contexto geoestratégico muy complejo y con las perspectivas de un creciente gasto militar de los gobiernos. Otros ocho valores del Ibex superan el 20% de subida en lo que va de año. Apenas del 20% de todas las compañías que se negocian en la Bolsa española ceden terreno en 2025. Y es que los inversores están poniendo en valor las buenas perspectivas de la economía nacional, mejores a las del resto de países vecinos. Los analistas destacan que España ha crecido por encima de la media de la zona euro, tiene la inflación controlada y un mercado laboral en mejoría. Con estos mimbres, el Ibex 35 ha conseguido sobrepasar ampliamente los marcadores de sus homólogos tras ir muy a la zaga durante años.

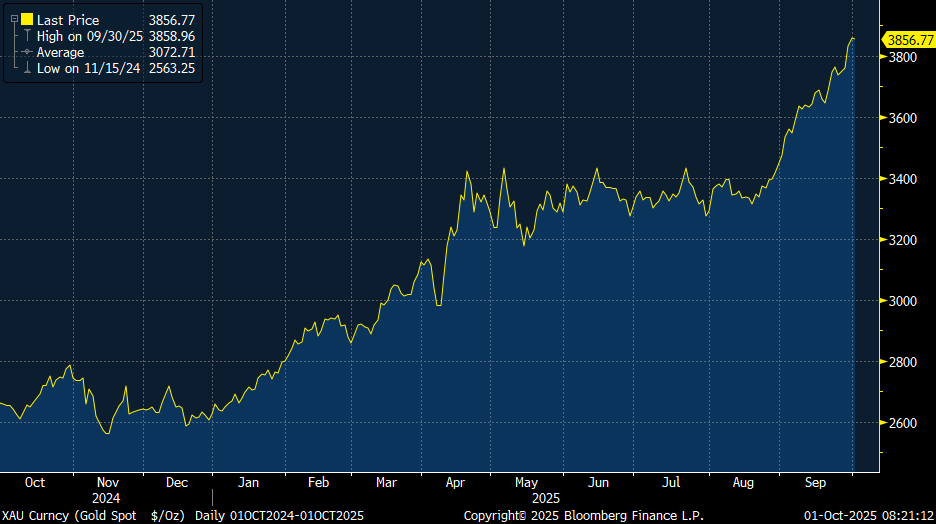

El precio del oro ha terminado en positivo los tres trimestres del año, hasta firmar una revalorización desde enero del 44% a cierre del mes de Septiembre. Marcaba el enésimo récord este año en 3.844 dólares por onza al cierre de los mercados europeos ayer y enfila su mejor ejercicio desde que en 1979 se disparase un 136% como colofón a diez años marcados por la inflación, los desequilibrios económicos y la crisis del petróleo a mitad de la década. El contexto es distinto en 2025 y el oro se beneficia de las bajadas de los tipos de interés por parte de la Reserva Federal y la debilidad del dólar estadounidense, que, además, abarata la compra del metal porque los metales están referenciado a esta divisa, la arbitrariedad de las políticas de Donald Trump, con el intento de injerencia en la Fed como punta de lanza para el metal precioso, las tensiones geopolíticas, con las guerras en Europa y Oriente, las compras de los bancos centrales, que son el gran sostén de los precios de la materia prima, la demanda de desde Asia, principalmente de China, y más recientemente un importante incremento de la compra de oro a través de ETF referenciados a la materia prima. El oro ha pulverizado la mayoría de las previsiones de las firmas de inversión para este año. Pero cada vez son más los expertos que no descartan que alcance los 4.000 dólares por onza a cierre de año porque los vientos a favor permanecen prácticamente intactos y sin visos de que cambien. “El oro es una reserva de valor que no solo depende de la confianza institucional”, asegura Goldman Sachs. La entidad estadounidense prevé que cotizará sobre los 4.000 dólares por onza a mediados de 2026, pero no descarta que, incluso, pueda llegar a los 5.000 dólares por onza. El precio promedio para las mismas fechas de Deutsche Bank también son los 4.000 dólares por onza y el banco alemán considera que es “más probable que haya un mayor repunte que una corrección a la baja”.

Precio del oro últimos 12 meses:

El mercado estará atento este fin de semana a la reunión de la OPEP+ de este domingo, en la que podría acelerar la devolución de oferta al mercado (500.000 barriles al día en los próximos tres meses frente a los +137.000 en octubre) con el fin de recuperar cuota, una posibilidad que ha pesado sobre el precio del Brent a lo largo de esta semana, que ha caído un 8%, puesto que, de materializarse este rumor, incrementaría el exceso de oferta previsto para 2026, especialmente en un contexto de debilidad de la demanda.

Precio del Brent últimos 12 meses:

Importante esta semana:

El primer ministro israelí, Benjamin Netanyahu, respaldaba este lunes el plan de paz de 20 puntos para Gaza propuesto por Trump, alineándose con Estados Unidos en la búsqueda de una salida negociada al conflicto, aunque reina el escepticismo de su viabilidad al no considerar a Hamás en la elaboración del acuerdo. Por su parte, Hamás deberá liberar a los rehenes israelíes en un plazo de 72 horas para garantizar el cese inmediato de las hostilidades. Este plan, contempla otras cláusulas relevantes:

– Ayuda humanitaria inmediata.

– Desmilitarización de Gaza: Gaza quedará libre de terrorismo, los miembros de Hamás que entreguen las armas recibirán amnistía y no podrán ejercer ningún papel en la gobernanza de Gaza.

– No ocupación ni anexión: Israel no ocupará ni anexionará Gaza y, en el futuro, podrán crearse las condiciones para la creación de un Estado palestino.

– Intercambio de prisioneros: una vez liberados los rehenes israelíes –se estima que son una veintena–, Israel procederá a liberar a más de 1.700 detenidos gazatíes.

Según el Financial Times, la Casa Blanca mantendrá el tope del 15% sobre importaciones farmacéuticas de la UE y Japón, mientras la UE planea duplicar al 50% los aranceles al acero británico y recortar a la mitad las cuotas del acuerdo post-Brexit. Por otra parte, según Reuters, Trump estudia nuevos gravámenes a dispositivos electrónicos extranjeros en función del número de chips que contengan.

En cuanto a datos macroeconómicos en Estados Unidos esta semana hemos tenido datos mixtos. Por el lado negativo, la confianza de los consumidores bajó más de lo esperado al retroceder en septiembre hasta 94,2 desde el 97,8 anterior y por debajo del 96 previsto. Con esta caída, la confianza se sitúa en mínimos desde abril tras el Liberation Day. Además, este descenso vino tanto por el lado de las expectativas al bajar hasta 73,4 desde el 74,7 anterior, como de la situación actual que retrocedió hasta 125,4 desde el 132,4 previo. Por el lado positivo, señales de fortaleza del mercado laboral, con las vacantes sin cubrir repuntando ligeramente y situándose en 7,23 millones de personas frente a 7,21 millones previos, un dato que además se revisó al alza. Con esto, el ratio de vacantes/desempleados se sitúa en niveles de 0,98x, aún por encima del 0,93x promedio previo a la pandemia. Unido a esta cifra, también conocimos que los despidos bajaron en el mes hasta 1,72 millones, de manera que la tasa de despido sigue estable en niveles muy reducidos del 1,1%. Esto que confirma que atravesamos un periodo de menor creación de empleo, pero con los despidos contenidos.

Siguiendo en Estados Unidos los datos de creación de empleo privado de la consultora ADP siguen apuntando a un enfriamiento del mercado laboral. Esta publicación, aunque no suele coincidir con las cifras que publica el Bureau of Labor Statistics (BLS), cobra especial relevancia en esta ocasión ante el cierre de Gobierno, hoy deberían publicarse los números oficiales, algo que se pospondrá hasta la reapertura de la Administración. En números, en septiembre se destruyeron -32 mil puestos de trabajo según ADP, muy por debajo de los +51 mil previstos por los analistas y de los -3 mil correspondientes a agosto (dato que se revisó a la baja considerablemente).

Trump volvió a atacar a Powell, llamándole “obstruccionista” y diciendo que reacciona demasiado tarde en política monetaria (“Powell too late”). Por otra parte, la Casa Blanca acepta el fallo del Tribunal Supremo que rechaza la petición de Trump de destituir inmediatamente a la gobernadora Lisa Cook.

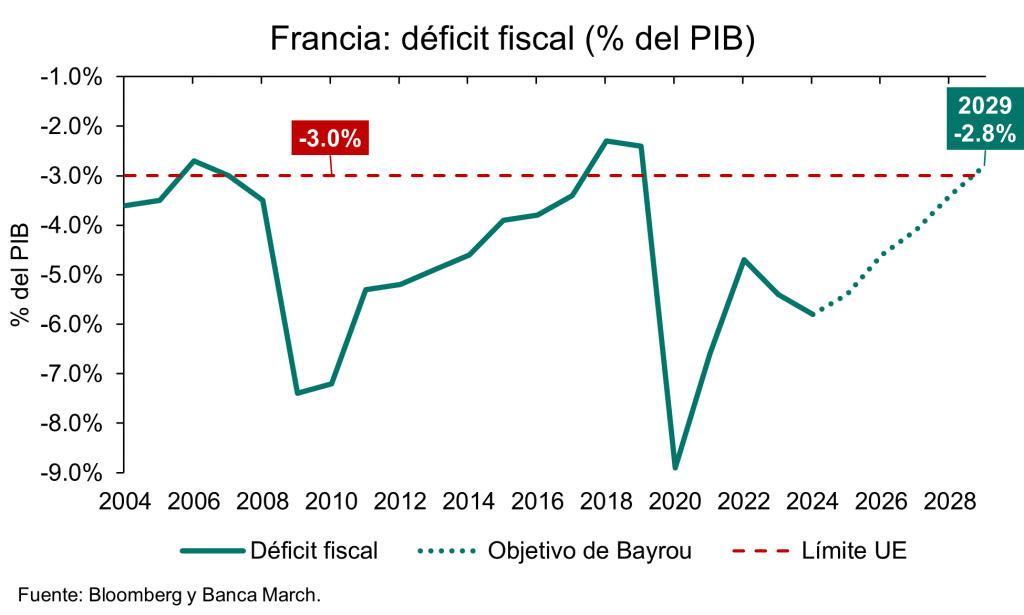

En Francia, el Primer Ministro, Lecornu, descartó medidas de austeridad drásticas y propuso solo pequeños ajustes a los objetivos presupuestarios, manteniendo la prioridad de reducir el gasto en general pero con más fondos para pensiones y sanidad, la senda oficial apunta a bajar el déficit del 5.4% en 2025 al 4.7% en 2026, ligeramente menos ambicioso que el plan de Bayrou que planteaba un 4.6% en el próximo año. Lecornu iniciará una ronda de reuniones con los grupos parlamentarios en busca de apoyos para los presupuestos de 2026. Estas conversaciones, las últimas antes de la presentación oficial del borrador el próximo 13 de octubre, son clave para la supervivencia del Gobierno, que se enfrenta a una posible moción de censura si no logra consensos suficientes

Villeroy, gobernador del Banco Central de Francia, afirmó que el principal problema económico del país es el endeudamiento y el déficit, alertando de que la deuda puede llegar a asfixiar la economía. En este sentido, según prensa, el gobierno estudia aumentar el impuesto único a las rentas del capital, para reforzar ingresos fiscales. Este impuesto se introdujo en 2018 y consiste en aplicar un tipo fijo del 30% a la mayoría de rendimientos del capital mobiliario (dividendos, intereses, plusvalías mobiliarias…).

En Europa el miércoles conocimos datos de inflación, muy en línea con las estimaciones del consenso, donde en términos generales todas las economías mostraron un comportamiento similar, en el que la mayor parte del repunte proviene de la energía y de efectos temporales, con la inflación subyacente mostrando más persistencia, especialmente en servicios. El dato preliminar de inflación correspondiente al mes de septiembre se saldó con una aceleración de la referencia general desde el 2,0% hasta el 2,2% interanual, en línea con las estimaciones del consenso. Por su parte, la referencia subyacente se mantuvo estable en el 2,3% por quinto mes consecutivo.

Según Reuters, la OPEP prepara un nuevo aumento de producción de 137.000 barriles diarios a partir de noviembre, lo que ha generado ventas en el petróleo a medida que los inversores digieren ese probable aumento de la producción y el fin del conflicto armado en Gaza. De esta manera, las preocupaciones ante un posible exceso de oferta, 1,6 millones de barriles diarios para 2026 según la EIA, siguen penalizando a la cotización. Con todo esto, la referencia Brent ha caído cerca de un -6% esta semana al situarse cerca de los 65 dólares barril.

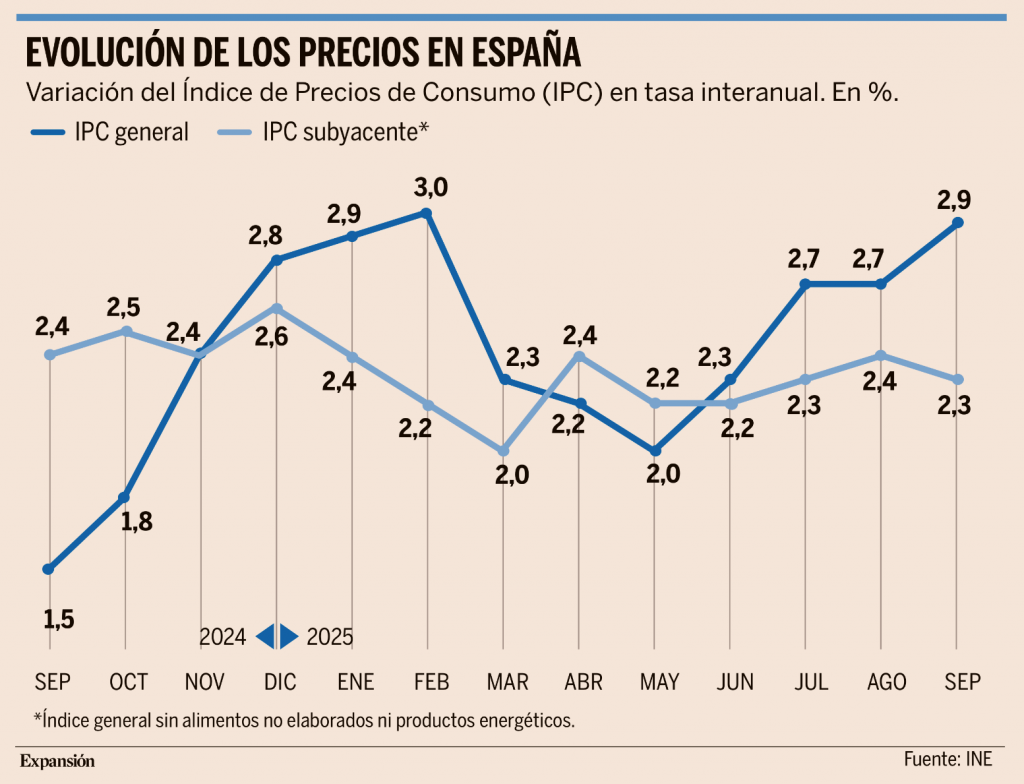

En España el lunes conocimos datos de inflación, el dato avanzado de la inflación del mes de septiembre arroja una aceleración que amenaza con impregnar las lecturas del Índice de Precios de Consumo (IPC) de aquí a final de año. En el avance publicado esta semana por el Instituto Nacional de Estadística (INE) la inflación general registra un avance del 2,9% interanual, lo que se traduce en el mayor incremento de los precios de consumo desde el pasado mes de febrero (+3%). La subida registrada tiene su origen, según explica el Ministerio de Economía, Comercio y Empresa, en los precios de los carburantes y la electricidad que bajaron menos que en el mismo mes de 2024. Con este repunte de dos décimas en el noveno mes del año, el IPC interanual retorna a las subidas después de que en agosto se mantuviera en el 2,7%, la misma tasa registrada en julio. El INE incorporó igualmente en el avance de datos del IPC una estimación de la inflación subyacente (sin alimentos no elaborados ni productos energéticos), que en septiembre disminuyó una décima, hasta el 2,3%. Con este descenso, la inflación subyacente rompe con dos meses consecutivos de alzas interanuales. Aquí, los expertos anticipan que la tendencia la puede haber marcado una moderación de los precios de los servicios turísticos, si bien habrá que esperar a conocer el desglose de la cesta de la compra que el INE publicará el próximo 15 de octubre. En términos mensuales (septiembre sobre agosto), el IPC bajó un 0,4%, su mayor descenso mensual desde septiembre de 2024, cuando disminuyó un 0,6%. Por su parte, el IPC armonizado (IPCA) elevó tres décimas su tasa interanual en septiembre, hasta el 3%, y subió un 0,1% en valores mensuales. Mientras que la inflación subyacente del IPCA se estima en un 2,4% para el noveno mes del año, según apunta Estadística.

En China, el PMI manufacturero repuntó más de lo previsto en septiembre, de 49,4 a 49,8 frente al 49,6 esperado, aunque se mantiene en terreno de contracción de la actividad, Por su parte, la referencia de servicios bajó de 50,3 a 50 frente al 50,2 esperado, indicando debilidad en servicios. Por su parte, los PMI’s privados de RatingDog superaron las expectativas, con la referencia composite pasando de 51,9 a 52,5.

Sillas musicales, edición IA: ¡escuchen con atención! Sumant Wahi, gestor de carteras del sector tecnológico en Man Group.

Con la avalancha de dinero que se invierte en todo lo relacionado con la IA, cabe preguntarse cuántos centros de datos necesita realmente el mundo. ¿Llegará un momento en que la música se detenga? Nadie toca la campana cuando el mercado alcanza su punto álgido, pero vale la pena estar atento a las señales de advertencia.

La durabilidad del ciclo de gasto de capital en IA es la cuestión más importante para los inversores en renta variable (especialmente en EE. UU.) durante los próximos años. Las estimaciones actuales sugieren que la construcción de centros de datos podría estar apuntalando la economía estadounidense frente al debilitamiento del mercado laboral y, como mínimo, está contribuyendo de manera significativa al crecimiento económico.

Sin embargo, el auge de la IA ha creado una economía circular en la que los mayores ganadores están financiando esencialmente a sus propios clientes, y cuando este juego de sillas musicales termine, podría arrastrar consigo a casi una cuarta parte del S&P 500.

El mayor ganador hasta ahora es Nvidia. Tras el momento ChatGPT, los chips avanzados de Nvidia se han vendido como pan caliente y los ingresos trimestrales de la empresa se han disparado de 5 000 a 50 000 millones de dólares en unos dos años, con márgenes impresionantes.

Figura 1. Nvidia es la gran ganadora del auge de la IA

Fuente: Bloomberg, a 26 de septiembre de 2025.

Con una capitalización bursátil que supera los 4 billones de dólares, los inversores de Nvidia esperan que el crecimiento continúe sin cesar durante los próximos años. Y, hasta ahora, todo parece ir según lo previsto. Los hiperescaladores siguen aumentando sus compromisos de inversión y ningún competidor en el sector de los chips avanzados ha conseguido (¿todavía?) una cuota de mercado significativa.

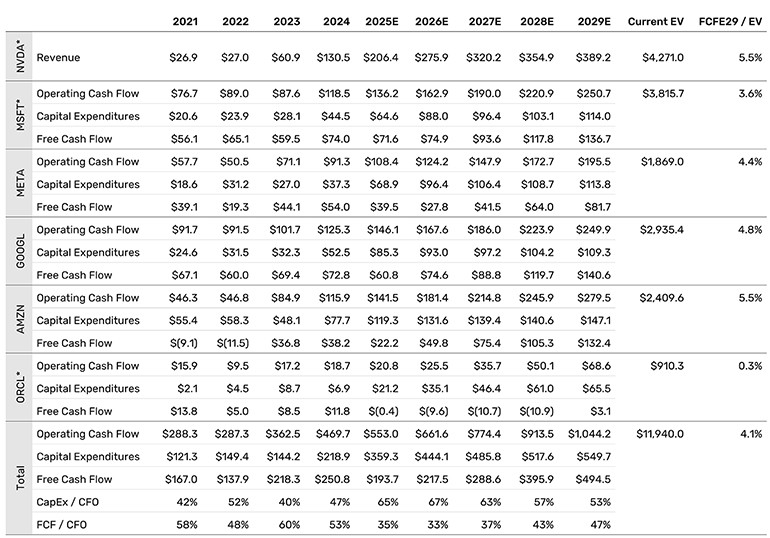

Estancamiento del flujo de caja

Pero, ¿en qué momento esperarán los accionistas de los hiperescaladores obtener un rendimiento de su inversión? En Microsoft, Meta, Alphabet y Amazon, los gastos de capital han crecido significativamente más rápido que los flujos de caja, y en los cuatro casos, el flujo de caja libre se ha estancado desde 2021 y se espera que siga así este año y el próximo.

El último en incorporarse al sector, Oracle, que se ha reinventado por completo en los últimos años, ha pasado de ser una fuente de ingresos a registrar su primer déficit de flujo de caja libre desde el 1990 (!). Esto, junto con el enorme aumento previsto en los gastos de capital durante los próximos años, puede explicar su reciente emisión de bonos por valor de 18 000 millones de dólares.

Figura 2. La gran contracción del flujo de caja tras la fiebre inversora en IA de las grandes tecnológicas

Fuente: Datos de la empresa, Bloomberg, a 26 de septiembre de 2025.

Por supuesto, ¿a quién le importan realmente los aburridos datos de los estados financieros? ¡La oportunidad que se nos presenta es enorme! Pero la creciente circularidad de la economía de la IA podría ser una señal de alarma. Está bien documentado que muchos de los Magnificent 7 son los mayores clientes de Nvidia : Microsoft, Meta, Amazon y Alphabet representaron recientemente más del 40 % de sus ingresos.

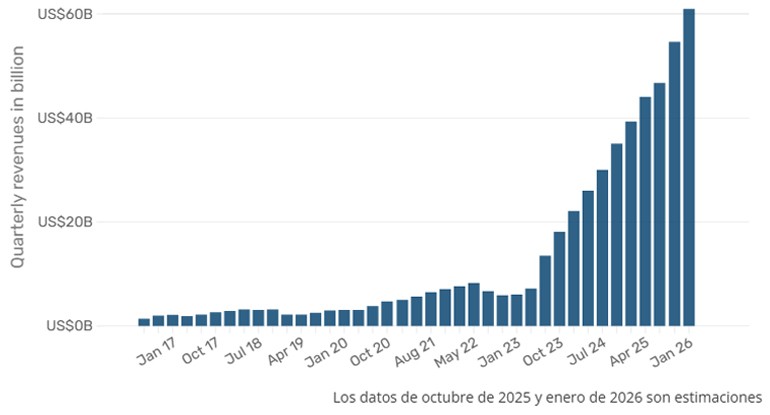

Hace unas semanas, Oracle anunció que sus proyecciones de facturacion habían aumentado un 359 %, hasta alcanzar los 455 000 millones de dólares, impulsadas por múltiples contratos de miles de millones de dólares. Pero resultó que 300 000 millones de dólares procedían de OpenAI, que actualmente no tiene acceso a esa cantidad de capital.

De hecho, OpenAI ha elevado recientemente su estimación de consumo de efectivo entre ahora y 2029 de 35 000 millones de dólares a 115 000 millones (podemos suponer que parte de esa cantidad corresponde al contrato con Oracle). Y el consejero delegado de OpenAI, Sam Altman, ha dicho que quiere gastar billones invirtiendo en este ámbito, lo que parece ambicioso dada su tasa de consumo actual y el hecho de que la empresa ha alcanzado recientemente los 12 000 millones de dólares en ingresos recurrentes anuales. ¿Quién podría acudir al rescate?

La enredada red

Por suerte, Nvidia acaba de anunciar una financiación de capital de hasta 100 000 millones de dólares para OpenAI (repartida a lo largo de varios años) con el fin de construir centros de datos de IA que, atención, albergarán los chips de IA de Nvidia.

Para ser justos, Nvidia está generando tanto dinero que realmente puede permitirse esta inversión. Pero la imagen que da deja un poco que desear. Y puede que Nvidia alquile los chips a OpenAI, lo que podría exponer a Nvidia a un mayor riesgo desde el punto de vista de la depreciación.

Además, Nvidia ya ha invertido en CoreWeave y Lambda, empresas que alquilan capacidad de IA que utiliza chips de Nvidia. Sin embargo, la magnitud de esas inversiones fue un orden de magnitud menor que la inversión en OpenAI. CoreWeave ha ampliado recientemente su relación con OpenAI, lo que es bueno para ellos, ya que Microsoft es actualmente responsable del 71 % de sus ingresos. Esto se está convirtiendo en una red bastante enredada y es difícil seguir el hilo de todas las conexiones, pero tal vez no haya nada que ver aquí.

Sam Altman, de OpenAI, dijo recientemente: «A medida que la IA se vuelva más inteligente, el acceso a ella será un motor fundamental de la economía y tal vez, con el tiempo, algo que consideremos un derecho humano fundamental». Si la IA se convierte realmente en un derecho humano fundamental, tal vez ninguna cantidad de capital sea excesiva para asegurar esta tecnología para nuestro futuro.

Por supuesto, una hipótesis alternativa podría ser que se ha desarrollado un ecosistema de defensores de la IA para justificar que los inversores se desprendan de su capital ganado con tanto esfuerzo. Curiosamente, al parecer estas dos hipótesis no son mutuamente excluyentes, ya que Altman también ha dicho que «alguien va a perder una cantidad fenomenal de dinero».

Las cinco acciones de la figura 2 representan actualmente el 24,4 % del S&P 500. Cuando la música se detenga, el impacto será más amplio que el de los inversores dedicados a la IA. La pregunta del billón de dólares es si tendremos que preocuparnos por esto en 2026 o si tenemos un poco más de tiempo.

La paradoja de la U. Manuel Conthe (Expansión 1 de Octubre)

En su artículo “El Rey me representa” (El Mundo, 26 de septiembre), el gran periodista y analista político Ignacio Torreblanca formuló una paradoja política que, de mucha actualidad, trasciende nuestras fronteras y parte de esta constatación:

“Las estrategias políticas de hoy tienen como objetivo radicalizar a los votantes para que, pase lo que pase en su mitad, nunca crucen las líneas partidistas y se vayan al otro lado. Los votantes no anclados, que inclinando su voto a uno u otro lado cambiaban el sentido de una elección, están en extinción o viven en la orfandad que les provoca ver a partidos y líderes desplazarse hacia los extremos”.

– Teorema del votante en la mediana. La certera afirmación de Torreblanca muestra que en muchos países –Estados Unidos, con Trump y su MAGA, o España, con el PSOE de Sánchez y el Vox de Abascal– desde hace algunos años no resulta ya aplicable el llamado “teorema del votante en la mediana” (median voter theorem).

Ese teorema, enunciado por el matemático estadounidense Duncan Black en 1947, y al año siguiente por el economista Kenneth Arrow (premio Nobel de Economía 1972), fue popularizado por el también economista estadounidense Anthony Downs en “Una teoría económica de la democracia” (1957). En su influyente libro, Downs pronosticaba que si la ideología política de los votantes se distribuye según cierto eje (por ejemplo, izquierda-derecha) con un “único pico” (single-peaked) –tiene, por ejemplo, forma de campana, con muchos votantes agrupados en una única posición central–, los dos grandes partidos políticos convergerán hacia el centro y adoptarán programas que reflejen el punto de vista del votante situado en el medio de la distribución ideológica (es decir, el “votante mediano”, aquel que tiene un 50% de los votantes a su izquierda y otro 50% a su derecha). A conclusión parecida había llegado en los años 20 el matemático estadounidense Harold Hotelling al analizar un mercado con dos únicos fabricantes (duopolio): así, si los bañistas en una playa se distribuyen de forma uniforme a lo largo de ella y hay dos únicos vendedores de helados, estos plantarán sus carritos justo en el centro de la playa, para atender cada uno a la mitad más próxima de la clientela. No tendrán otra alternativa, porque si uno se mueve hacia un extremo, el otro se le acercará y logrará ampliar su clientela, al quedarse con la mitad más próxima de la clientela entre ambos carritos.

El resultante “principio de diferenciación mínima” enfadará a quienes, situados en los extremos de la playa, tengan que andar mucho para comprar un helado.

La Transición española, aunque multipartidista, reflejó en gran medida ese “modelo Hotelling-Downs” de convergencia hacia el centro: en el año 1976 Adolfo Suárez plantó su “carrito” (UCD) en el centro político y logró una mayoría suficiente para ser investido; y, a partir de 1982, el PSOE de Felipe González logró sucesivas mayorías gracias a un programa socialdemócrata liberal y moderado (yo todavía lo añoro). Otro tanto ocurrió durante décadas en Estados Unidos, cuna del modelo Hotelling-Downs.

– La paradoja del tonto útil. Desde hace años, sin embargo, muchos líderes políticos han descubierto que si logran enardecer las pasiones e impulsos más tribales y primitivos de sus votantes –como el nacionalismo, el miedo a los inmigrantes, el rechazo a la libre empresa o la hostilidad al mérito y a quienes triunfan–, sus esfuerzos podrán granjearles una mayoría absoluta –como ha logrado Trump–; votos suficientes para alcanzar y mantenerse en el poder –como ha conseguido Sánchez–; o escaños suficientes para tener protagonismo público e incluso influir en quienes necesitan su apoyo –como Abascal–. En presencia de múltiples partidos, podrá surgir otra paradoja, la del “tonto útil”: en efecto, un partido extremo y sus votantes –como, en España, Vox–, al enardecer a los votantes de un político que abominan, pueden, paradójicamente, hacer que se mantenga en el poder, y convertirse, en la práctica, en su mejor aliado.

La paradoja de la polarización se manifiesta también en los medios de comunicación, como explica Torreblanca cuando describe la estrategia del cofundador y presidente de Fox News, la cadena de noticias ultraconservadora estadounidense: “La estrategia de Roger Ailes, sin la cual no se puede explicar la división en dos mitades que sufren nuestras democracias, aspiraba a darle la vuelta a esa campana para estrujarla y convertirla en una U, donde todo el mundo se agrupara en los extremos, no dejando a nadie en el centro”.

En mi opinión, la manifestación tristemente cotidiana de esa estrategia de polarización que, con mayor o menor intensidad, impulsan muchos políticos y medios la describió el gran escritor británico George Orwell en su obra 1984: el ritual diario de los “dos minutos de odio” (two minutes hate), en el que el Gran Hermano atiza a través de una gran pantalla el odio de las masas hacia el enemigo público del partido y el irrefrenable deseo de destruirlo.

– La paradoja de Torreblanca. Como le ocurre a Ignacio Torreblanca, yo también valoro “el esfuerzo del Rey por encontrar el tono y las palabras para dirigirse y hacerse escuchar por esa parte (mayoría, espero) de la ciudadanía que rechaza la política de trinchera y sin espacio para los matices que nos anega”. Y comparto su paradójica conclusión, que en el título de esta columna he llamado “paradoja de la U”, pero que bien podríamos llamar “paradoja de Torreblanca”: “Cuando escucho el discurso del Rey sobre Gaza en Naciones Unidas y lo sumo a otros pronunciados recientemente, pienso: la Jefatura del Estado, definida por su carácter no electivo, es, paradojas de la vida, la institución que mejor me representa”.

He ahí, en esencia, esa gran paradoja política: en aquellas democracias en las que los partidos adoptan una estrategia de polarización, luchan de forma cainita por llevar a los votantes a sus trincheras y evitan todo consenso, puede ser un cargo público no electo –como Don Felipe–, precisamente porque ese carácter no electivo le aleja de la refriega política, quien mejor representa el punto de vista de la amplia franja de ciudadanos que detestamos la polarización.

Europa, alternativa de inversión frente al imprevisible EEUU. Chris Iggo. Cio Axa Investment Managers (BNP Paribas)

El mundo está cambiando y los inversores deben tener una visión clara de cómo y qué significa en nuestro caso.

Europa es un bloque económico importante con una influencia política sustancial en el escenario mundial. Sin embargo, la narrativa sobre las perspectivas europeas es menos clara. Se ha avanzado mucho en la creación de una economía europea unificada: el mercado único es un éxito, al igual que el euro. Sin embargo, la unificación de la banca y los mercados de capitales es dolorosamente lenta.

Con demasiada frecuencia se considera que la regulación está frenando la innovación. Varios miembros de la UE se enfrentan a decisiones fiscales difíciles, en un contexto de fragmentación política. Externamente, el conflicto de Ucrania crea una frágil situación de seguridad en el Este del continente.

Desde la victoria de Friedrich Merz en las elecciones federales alemanas en febrero han aumentado las expectativas de un impulso significativo a la economía europea a partir de sus planes para aumentar el gasto en defensa e infraestructura.

Dichos planes están ampliamente alineados con las recomendaciones del informe Draghi, incorporando la digitalización, la modernización de la red eléctrica y un mayor gasto en seguridad.

Otros Estados miembros se han comprometido a aumentar el gasto en defensa. Existe un claro potencial para aumentar la producción de varias industrias en las cadenas de suministro de los sectores de defensa, infraestructura, energía y comunicaciones. Esto ha respaldado el desempeño de las Bolsas en 2025.

Adicionalmente, Europa sigue siendo líder en sostenibilidad, con el Pacto Verde impulsando la transición energética y la actividad de inversión europea regida por factores ambientales y sociales en mucha mayor medida que en otras regiones. Junto con el apoyo gubernamental, esto también debería respaldar el crecimiento de la productividad a largo plazo. Un ejemplo de ello es el mercado de bonos verdes, que ha demostrado cómo los mercados financieros europeos pueden contribuir significativamente a la financiación de la transición.

Con las fortalezas existentes de Europa en áreas como energías renovables, servicios digitales y financieros y la tecnología, las oportunidades potenciales para los inversores de renta variable a largo plazo son claras. El hecho de que las empresas europeas tiendan a pagar más en dividendos también es atractivo.

Sin embargo, a corto plazo hay desafíos. Europa llegó a un acuerdo comercial con Estados Unidos a finales de julio, pero es una economía más abierta que la norteamericana o la china y, como tal, corre el riesgo de cualquier cosa que socave la competitividad de sus exportaciones o ponga barreras al comercio.

Por ahora, la esperanza es que una mayor claridad en el comercio limite la desventaja del crecimiento económico.

Otra preocupación son las perspectivas fiscales en algunos países. La de Francia es especialmente preocupante, dados los recientes fracasos políticos para avanzar en la consolidación fiscal. Sin embargo, en conjunto, las perspectivas se comparan bien con las de Estados Unidos, lo que debería significar menores rendimientos reales de los bonos y menos volatilidad del mercado.

Rendimiento de la deuda

Los diferenciales entre los rendimientos de los bonos soberanos de la zona euro son bajos y más estables que en cualquier otro momento desde la crisis de deuda europea hace más de una década, gracias a un mejor crecimiento y consolidación fiscal en países del sur como España, Italia y Portugal.

La renta variable europea debería seguir ofreciendo un atractivo equilibrio entre crecimiento y rentabilidad de los ingresos en el próximo año. El contexto de débil crecimiento del PIB no ha impedido que las ganancias corporativas crezcan a un ritmo alto de un dígito. Mientras tanto, las empresas europeas se están adaptando a las oportunidades que brinda la inteligencia artificial.

Por el lado de la renta fija, los bonos de alto rendimiento han sido gratificantes, mientras que los diferenciales de crédito europeos reflejan la salud de los balances corporativos. En última instancia, Europa puede ofrecer una opción diferente para los inversores, dada la creciente imprevisibilidad de Estados Unidos y los destinos más desafiantes políticamente en otros lugares. Si los mercados europeos continúan prosperando, el euro tendrá un buen desempeño, y los inversores a largo plazo deberían ser recompensados con rendimientos saludables a medida que el crecimiento se vuelva más sostenible en la región.

Buen Fin de Semana!