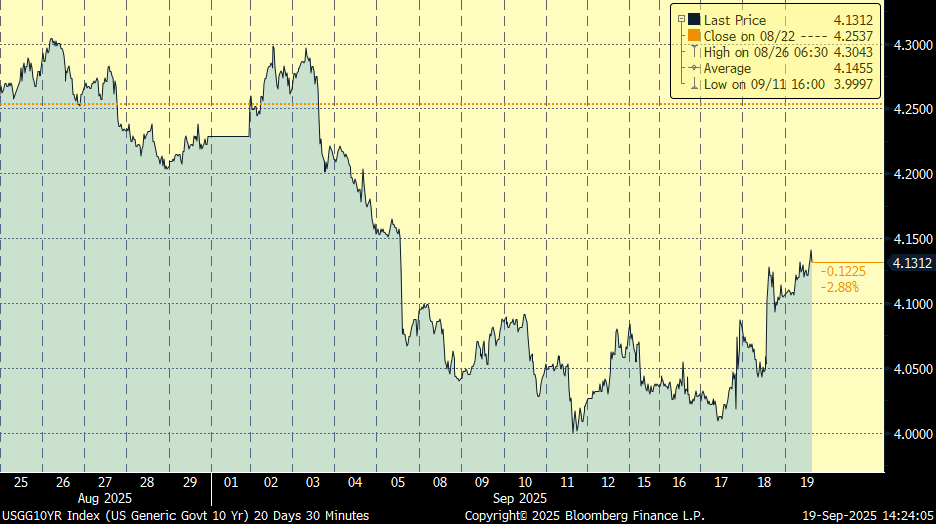

La noticia del recorte de tipos por parte de la Fed estaba más que descontada por el mercado, los movimientos más significativos de las últimas sesiones se experimentaron en la renta fija de Estados Unidos con el bono a 10 años cotizando al 4% de rentabilidad, aunque se ha recuperado en estas dos últimas sesiones se la semana y cotiza a 4,13%. Esto se tradujo en que el bono a 10 años acumula ganancias por precio (subida del precio, bajada de rendimiento) alrededor de un 2,90% en los últimos 30 días y por encima del 4% en 2025, rompiendo con la racha bajista de los últimos años, el precio del papel llegó a perder casi un 17% en 2022.

Rentabilidad del Bono a 10 años de Estados Unidos último mes (-2,88%):

En Europa la decisión del presidente francés Emmanuel Macron de convocar elecciones parlamentarias anticipadas en 2024 ha sido calificada como un error, su partido centrista fue aplastado entre la izquierda socialista y la extrema derecha de Marine Le Pen. Desde entonces, ha nombrado tres primeros ministros, siendo el último su aliado desde hace tiempo, Sébastien Lecornu. Las decisiones de Macron han provocado un nivel de agitación política no visto desde la fundación de la Quinta República en 1958. Los números parlamentarios no han cambiado, por lo que aprobar un presupuesto creíble para 2026 que reduzca el déficit será complicado. La parálisis política no suele ser buena receta para la disciplina fiscal. Fitch ha rebajado la calificación soberana de Francia de AA- a A+, justificando su decisión por el deterioro de las perspectivas fiscales y del perfil de deuda del país. Los mercados están cotizando la deuda francesa e italiana como inversiones equivalentes en el tramo a 10 años, cotizando ambos bonos en torno al 3,49%, cuando hace un año el bono a 10 años francés estaba al 2,82%.

Bono a 10 años Italiano (línea verde) Bono a 10 años Francés (línea blanca) últimos 12 meses.

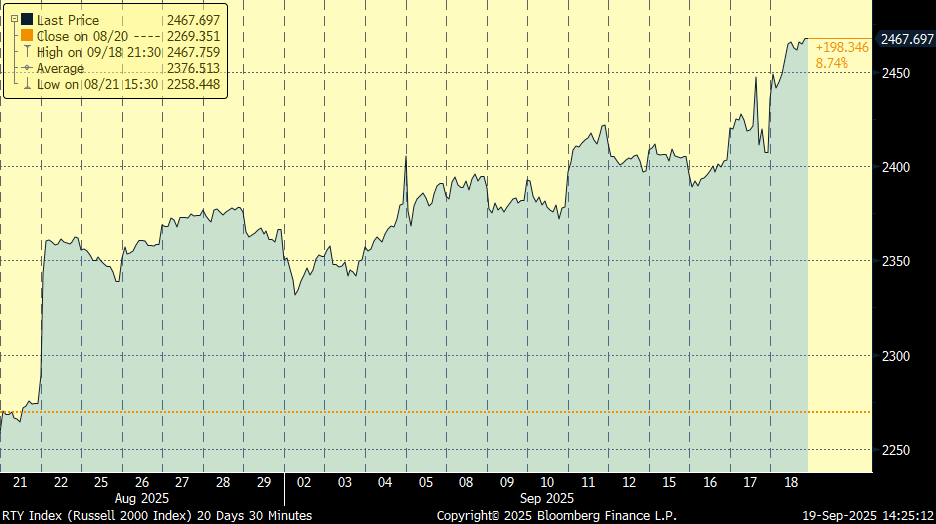

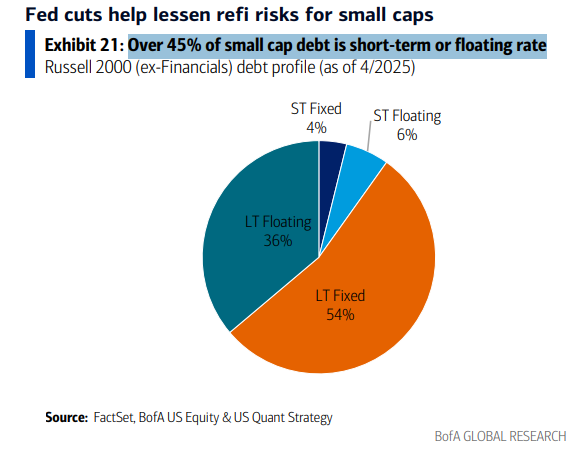

Mientras el S&P 500 y el Nasdaq 100 van de récord en récord, el índice Russell 2000 también ha marcado un máximo histórico, atravesando un periodo de casi mil días desde que marcara su anterior máximo, al final de 2021. Este índice bursátil, que agrupa a cotizadas estadounidenses de mediano y pequeño tamaño, alcanzó los 2.442 puntos el 8 de noviembre de 2021, y luego comenzó un declive ante el inicio de una etapa de subidas de tipos de interés. Pero ahora, precisamente ante la expectativa de que la Reserva Federal bajase el precio del dinero, el Russell 2000 ha repuntado ha superado esos niveles. Ayer cerró la jornada en 2.467,70 puntos. En el último mes, de manera sorprendente, han conseguido incluso batir a las grandes empresas, el Russell 2000 gana más del 8,5%, el doble que el S&P 500. Además, el Russel puede beneficiarse si se produce un auge de las fusiones y adquisiciones, que en el último mes se ha animado bastante. Más del 45% de la deuda de pequeña capitalización es a corto plazo o a tipo de interés flotante, con lo que los recortes de tipos les benefician mucho.

Russell 2000 último mes.

La política monetaria ha sido el centro de atención esta semana, la avalancha de reuniones de los bancos centrales del G10 comenzó el 11 de septiembre, con el BCE manteniendo su postura expectante. La estabilidad económica y algunos datos positivos no favorecen el cambio de la política monetaria desde una postura neutral a una abiertamente laxa. Julius Bäer publicó esta semana una nota en la que mantenía su proyección de un nuevo recorte de 25 puntos básicos en diciembre por parte del BCE, bajando el tipo de interés de depósito al 1,75%. Más allá de eso, la probabilidad de una mayor flexibilización de la política monetaria está disminuyendo. En Estados Unidos datos recientes, como el estancamiento del mercado laboral, han confirmado la desaceleración económica que equilibra la presión inflacionista derivada del aumento de aranceles. De hecho, los datos de inflación del 10 de septiembre mostraron una escasa repercusión de los aranceles en los precios al consumidor, mientras que el IPC subyacente subió ligeramente, como se esperaba, hasta el 3,1 % interanual. La Reserva Federal interpreta el aumento de la inflación como temporal y podrá pasar de una postura restrictiva a una más neutral. En Estados Unidos Julius Bäer prevé un total de cinco bajadas de tipos hasta finales del primer trimestre de 2026, lo que reducirá el rango del tipo oficial al 3% – 3,25%.

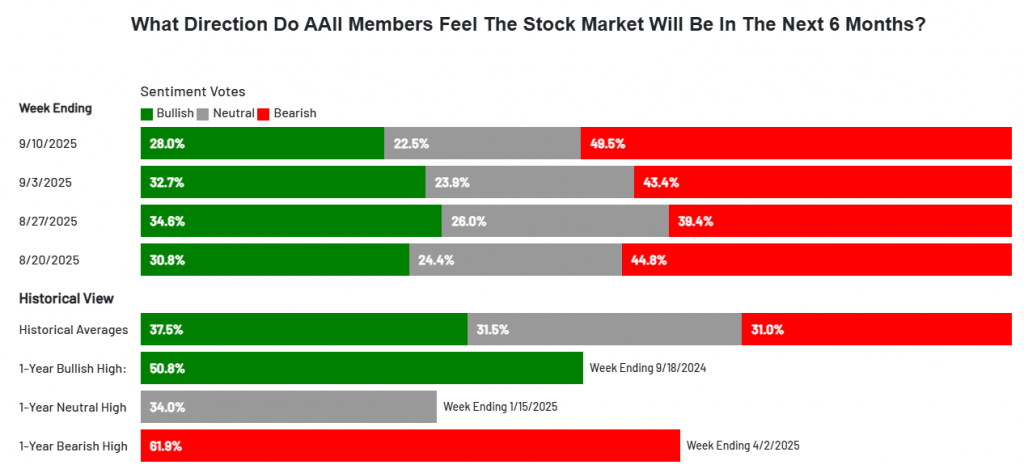

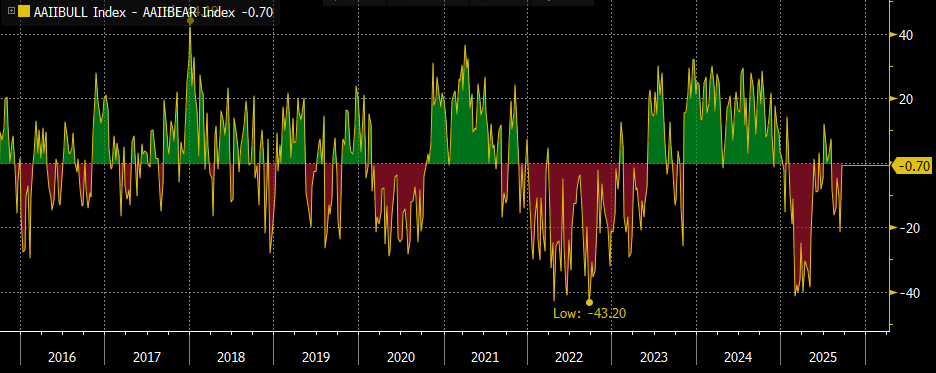

La renta variable sigue alcanzando nuevos máximos históricos, incluso mientras los inversores se preocupan por el crecimiento y la geopolítica. Sin embargo, el sentimiento de mercado es de todo menos eufórico. El indicador alcista-bajista ha vuelto a caer en territorio negativo, mientras que los inversores que lo hacen a través de mandatos discrecionales han pasado de una posición neutral a ligeramente infraponderada en renta variable. Este posicionamiento cauto indica que ante cualquier retroceso probablemente se encontrarán compradores. En este contexto, es natural que resurja la preocupación sobre las valoraciones. El S&P 500 cotiza a aproximadamente 21 veces beneficios del próximo año, un nivel que suena elevado e invita a una corrección. Sin embargo, la historia ofrece una conclusión más matizada. Los múltiplos precio-beneficio elevados, por sí solos, tienen poco poder predictivo de la rentabilidad a corto plazo. Lo que impulsa los mercados en horizontes cortos son el crecimiento de los beneficios y la trayectoria de la política monetaria. Las valoraciones elevadas no son un catalizador de una recesión inminente. Mientras los beneficios sigan creciendo y la política monetaria se vuelva más expansiva, las acciones pueden mantenerse arriba más tiempo. La cotización de Lyft, un operador de transporte urbano de pasajeros, llegó a subir el miércoles un 25% en el Nasdaq tras anunciar un acuerdo con Google para introducir taxis sin conductor en la localidad estadounidense de Nashville. Aunque la revalorización se moderó conforme avanzaba la sesión bursátil, esa subida vertical confirma el nivel de exuberancia que rodea a algunas acciones en Wall Street, y en general, a buena parte del mercado.

Así también lo refleja el indicador de euforia bursátil (EEI) creado por Barclays a partir de los datos de volatilidad y actividad en el mercado de opciones y futuros. Esta semana, los analistas de Barclays han actualizado esa referencia y su conclusión es que está a punto de entrar en un territorio que normalmente presagia una corrección. Así, un 11,9% de los 1.500 valores de la Bolsa estadounidense incluidos en el índice se encuentran en estado de euforia, estadísticamente, el EEI solo ha superado el 12% en un 5% del tiempo de la serie, coincidiendo con grandes eventos para el mercado como la burbuja puntocom, el auge de las acciones meme y el reciente boom de la inteligencia artificial (IA). Su nivel actual sitúa el mercado cerca de ese umbral crítico. Según Barclays el S&P 500 siempre ha bajado en el mes posterior a un EEI por encima del 12%.

AAII US Bulls Minus Bears Index desde 2015.

Este sentimiento más cauto en Bolsa también se vio esta semana en la última encuesta elaborada por Bank of America que tiene en cuenta la opinión de alrededor de un centenar de gestores europeos, con un patrimonio conjunto de 207.000 millones de dólares, que muestra, en todo caso que, los niveles de inversión en Bolsa europea todavía son elevados, impulsados por las perspectivas de buenos beneficios empresariales. Los grandes inversores comienzan a revisar su apuesta por Europa. Los gestores de fondos dudan ahora sobre el excepcionalismo de la Unión Europea, tras meses de mucho optimismo, y han empezado a rebajar su sobreponderación a la Bolsa europea en cartera. La brecha entre la sobreponderación de Europa y la infraponderación en renta variable estadounidense se ha estrechado al nivel más bajo desde febrero. En el conjunto del año, el índice americano S&P 500 sube alrededor de un 12%, mientras que el Euro Stoxx 50 avanza un 9,76%.

Los grandes fondos de inversión, que hasta ahora han mantenido una fuerte convicción en los sectores más cíclicos, están ahora preocupados por no tener suficiente exposición a activos defensivos ante un aumento de perspectivas de desaceleración del crecimiento económico. El sector financiero, que mantiene su rally en Bolsa, sigue siendo el favorito de los fondos de inversión, y es la apuesta favorita de los gestores desde hace diez meses de manera ininterrumpida, si bien tras la fuerte escalada de los grandes bancos europeos en los últimos años, los gestores comienzan a hablar de que los potenciales podrían estar llegando a su fin. Junto al sector financiero, el sector de la salud es el que mejores perspectivas de revalorización muestra. El 19% cree que será el mejor sector en Bolsa de los próximos doce meses, frente al 4% del mes pasado. Por otra parte, industria, utilities, valores ligados a la construcción y tecnología se encuentran entre los más sobreponderados en las carteras las últimas semanas. Mientras que, por el lado contrario, la energía y el sector de la automoción siguen estando entre los sectores que los gestores miran con recelo. La tecnología sigue teniendo un peso relevante en las carteras de los gestores europeos, según se desprende de la encuesta, pese a que los grandes inversores todavía ven a los grandes valores tecnológicos como las compañías más sobrevaloradas del mercado.

En cuanto a las posibles amenazas sobre la estabilidad de los mercados, los gestores siguen preocupados por el estado de salud del mercado laboral de Estados Unidos, mientras que miran de cerca los movimientos en materia de política monetaria y la inestabilidad geopolítica. En Europa, Francia centra el foco de los grandes inversores. Los fondos de inversión vigilan de cerca la crisis política que protagoniza el país, y Francia ha superado a Suiza en las últimas semanas como el mercado peor valorado por los gestores. Por el contrario, Alemania es el país preferido de los inversores institucionales.

En cuanto a los mercados emergentes, el índice MSCI de Mercados Emergentes lleva un +23% en lo que va de año, superando el nivel de 1.300 puntos por primera vez en cuatro años. Sin embargo, el repunte está muy concentrado, con un puñado de empresas asiáticas relacionadas con la tecnología y la IA explicando casi la mitad de la rentabilidad. Diez empresas de las casi 1.200 del universo de los mercados emergentes, explican el 48,4% de la subida de este mercado. Las estimaciones del beneficio por acción de los mercados emergentes en general han disminuido desde el verano, sin embargo, las revisiones de las empresas tecnológicas asiáticas se mantienen en positivo. Cabe destacar que Taiwán y Corea del Sur se han convertido en los principales beneficiarios de la demanda impulsada por la IA, mientras que China se beneficia de forma más selectiva y otras regiones siguen rezagadas.

Esta semana llegaba desde Kepler Chevreux un estudio muy interesante analizando las tendencias de uso de ChatGPT. A julio del 2025 ChatGPT había sido usado semanalmente por más de 700 millones de usuarios, los cuales enviaron más de 2,5 billones de mensajes al día (29.000 mensajes por segundo). El 70% de las cuestiones no estaban relacionadas con temas laborales, y aunque las preguntas o cuestiones relacionadas con temas laborales se han ido incrementando las que tienen que ver con temas no-laborales se han incrementado más rápido. Las tres conversaciones más comunes con ChatGPT tenían como temas búsquedas, cuestiones de escritura o guías prácticas, siendo el 78% de los mensajes (https://www.nber.org/papers/w34255).

Importante esta semana:

Lo más importante de esta semana han sido las reuniones de varios Bancos Centrales, tras la del BCE la semana pasada:

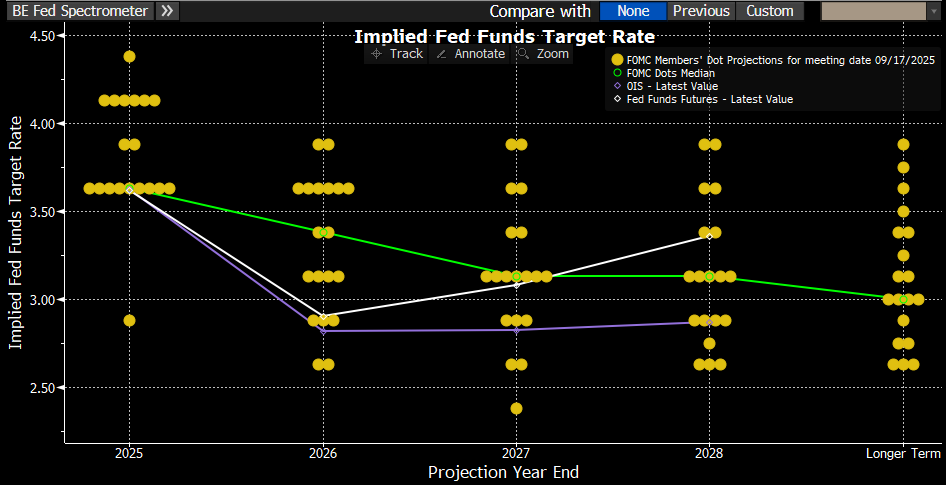

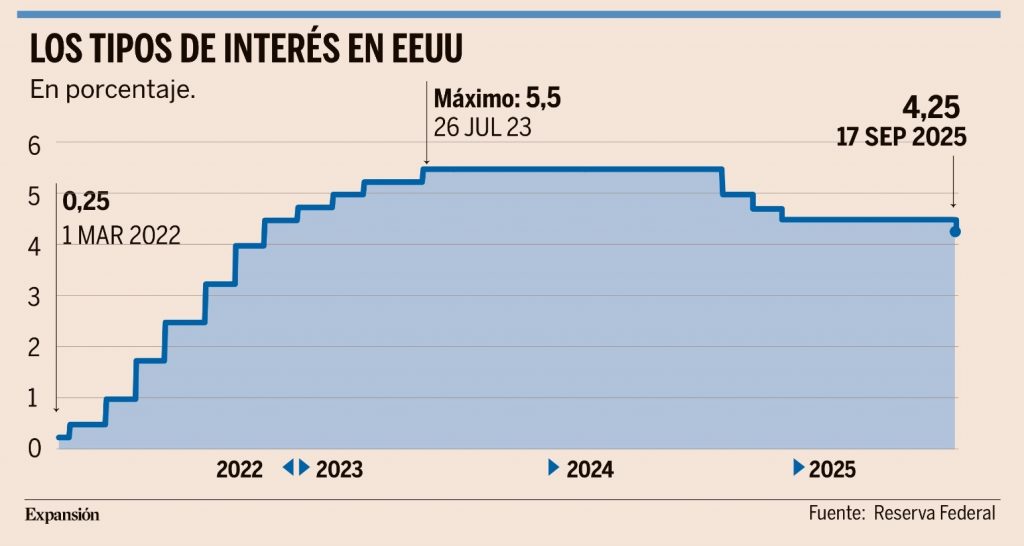

Empezando en Estados Unidos, tras más de 270 días, la Reserva Federal se movió. La autoridad monetaria estadounidense anunció este miércoles un recorte de los tipos de interés de 25 puntos básicos, un ajuste que lleva el precio del dinero al 4,25%. Es el primer descenso de tasas que anuncia la institución con sede en Washington desde el regreso de Donald Trump a la Casa Blanca. El ajuste, según ha reconocido en numerosas ocasiones el presidente de la Fed, Jerome Powell, hubiera llegado antes de no haber sido por la guerra arancelaria desatada por el país y que auguraba fuertes presiones inflacionistas que congelaron los movimientos del banco central. Finalmente, el rebote en los precios no ha hecho acto de presencia. Estados Unidos ha sido capaz de encajar la incertidumbre comercial sin sufrir un nuevo repunte de la inflación y esto, unido al enfriamiento de su mercado laboral, ha acabado por convencer a la Fed. “En vista del cambio en el equilibrio de riesgos, el Comité decidió reducir el rango objetivo para la tasa de los fondos federales en un cuarto de punto porcentual”, señaló Powell. A diferencia de otros, como el Banco Central Europeo, la Fed tiene un mandato dual que le fuerza a preservar la estabilidad de precios, una inflación que se sitúe en el 2% a medio plazo, y también el pleno empleo. Los datos laborales recientes en Estados Unidos mostraron en agosto una desaceleración general, con una tasa de desempleo que subió al 4,3%, su nivel más alto desde finales de 2021. Además, el crecimiento de las nóminas se ralentizó, creando la menor cantidad de empleos desde la pandemia. “Aunque el desempleo sigue siendo bajo, ha rebotado y se han materializado algunos riesgos. Al mismo tiempo, la inflación ha subido recientemente y permanece en niveles algo elevados”, detalló Powell, que aseguró que “esta es una situación inusual” porque habitualmente cuando el empleo se debilita la inflación cae. Al tomar los dos objetivos de la Fed direcciones diferentes, el presidente señaló que “lamentablemente no habrá un camino sin riesgo”, pues la inflación podría rebotar si afloja los tipos de interés para sostener el mercado laboral y, al contrario, si decide mantener alto el precio del dinero. En cualquier caso, el cambio de ciclo llega en un momento en el que Trump ha redoblado la presión sobre la Fed para que inicie un gran descenso del precio del dinero, por lo que existe cierto temor a que se puedan ver los recortes de tipos como una cesión. De hecho, la mano del presidente de Estados Unidos ya se dejó notar en esta cumbre. El nuevo miembro de la Fed, Stephen I. Miran, se desmarcó del consenso a pesar de llevar apenas un día en el cargo. Según revela el comunicado de la institución estadounidense, el representante avalado por Trump (y muy afín a los tipos de interés bajos) hubiera preferido acometer un recorte de 50 puntos básicos que habría dejado el precio del dinero en el 4%. En septiembre la Fed acostumbra a arrojar nueva información sobre los movimientos previstos por el banco central a través del famoso dot plot, un instrumento que revela de forma anónima el nivel en el que cada miembro cree que finalizarán los tipos de interés en cada año. En la nueva actualización se aprecia un claro ajuste del consenso, que pasa a anticipar dos recortes de las tasas ya en 2025. Esto, presumiblemente, anticiparía otro movimiento en las citas de finales de octubre o principios de diciembre. Este dot plot, sin embargo, apunta a una importante división en el órgano de decisión de la Fed, con hasta seis miembros considerando que los tipos de interés deberían permanecer en el 4,25% actual. A largo plazo, la Fed no espera embarcarse en un agresivo proceso de recortes del precio del dinero y apunta a que las tasas descenderán hasta, como mucho, la zona del 3% a lo largo de los próximos tres ejercicios. Pese a todo, un representante se desmarcó completamente del resto al considerar que el precio del dinero podría acabar el año en el 3%, lo que implicaría asumir recortes de más de 50 puntos básicos en al menos una de las dos cumbres que quedan en el ejercicio. Aunque estos datos son completamente ciegos y no se suelen exponer los votos de los representantes monetarios, todo apunta a que ese pronóstico tan poco común cuenta con el sello de Miran. Las proyecciones macroeconómicas, también actualizadas una vez cada trimestre, no apoyan una revolución de tal calibre. Según las estimaciones realizadas por la plantilla de la Fed, el crecimiento será más elevado de lo esperado al revisarse hasta el 1,6% para este año, frente al 1,4% anticipado en junio. La economía estadounidense eleva su fortaleza también para los ejercicios siguientes y, si se cumplen las proyecciones de la Fed, el PIB avanzará un 1,8% en 2026 y un 1,9% en 2027, dos y una décima más que en junio. En cuanto a los elementos que más afectan a la toma de decisiones de la institución dirigida por Jerome Powell, la inflación y el desempleo, ambos se mantuvieron sin cambios en esta actualización. La Fed anticipa que el paro se quedará en un saludable 4,5% este año y que el crecimiento de los precios seguirá en el 3%. Esta última variable, que todavía sigue un punto porcentual por encima del objetivo de estabilidad de precios de la Fed, el 2%, debería impedir que la autoridad monetaria sea muy agresiva con sus recortes de tipos. De hecho, las proyecciones muestran que no se espera alcanzar la meta hasta 2027.

Siguiendo con las reuniones de los bancos centrales, el Banco de Japón ha mantenido tipos (0,5%) en línea con lo esperado, pero anuncia que empezará a vender sus tenencias de ETFs y J-REITs a un ritmo anual ETFs de 620.000 millones de yenes. El Banco de Japón se convirtió en 2020 en el mayor tenedor de bolsa japonesa tras la implementación de su política monetaria ultraexpansiva. En julio finalizó las ventas de las acciones adquiridas a la banca en problemas durante la crisis de los 2000, tardado 18 años en completar dicha venta, desde su inicio en Octubre del 2007. Se calcula que el valor de mercado de sus ETFs sería de 75 billones de yenes, valorado a Marzo del 2025, y mayor desde entonces, ya que el Nikkei ha seguido avanzando. En cuanto a las expectativas de tipos de intervención, tras el IPC de agosto (+2,7% frente al +3,1% anterior), y con un aumento de la presión dentro del Banco de Japón para seguir subiendo tipos (2 votos de 9 a favor), el mercado aumenta la probabilidad de que la próxima subida sea este mismo año, en octubre o diciembre, una vez se haya resuelto la incertidumbre sobre el futuro electoral del país.

Por su parte, el Banco de Inglaterra cumplió ayer también con lo previsto al mantener tipos sin cambios por 7 a 2 votos en el 4%, tras la bajada de tipos de 25 puntos básicos del pasado 7 de agosto y ante una inflación alta (general 3,8%, aunque esperando pico 4% en septiembre, subyacente 3,6% y servicios 4,7%). El Banco de Inglaterra reiteró su prudencia respecto a futuros movimientos de tipos. Asimismo, y tal y como se esperaba, el BoE ralentiza el ritmo de su QT desde los 100.000 millones de libras anuales de los últimos tres años hasta 70.000 millones de libras tras la reciente volatilidad vista en los mercados de bonos. Los movimientos futuros de política monetaria dependerán del comportamiento del mercado laboral, así como del próximo presupuesto, el consenso de analistas no descuenta bajadas adicionales hasta 2026.

En cuanto al Banco de Noruega recortó los tipos de interés en 25 puntos básicos a 4%, aunque fue un recorte agresivo con el que no parecen sentirse cómodos dado que se produce en un contexto de sólido crecimiento económico e inflación que supera su objetivo. El Banco central noruego revisó el crecimiento del PIB esperado hasta +2% (por encima de potencial) a la vez que la inflación subyacente se mantiene alta, 3,5% frente al objetivo del 3,1%.

A nivel comercial, Trump y Xi Jinping hablarán hoy después de alcanzarse un acuerdo para que TikTok siga funcionando en Estados Unidos, además el martes entró en vigor el arancel del 15% impuesto por Estados Unidos a los automóviles japoneses, lo que supone un golpe a la competitividad de Toyota, Honda y otros fabricantes en el mercado estadounidense.

Siguiendo en Estados Unidos el Senado confirmó a Miran para cubrir de forma temporal el puesto en la Junta de la Reserva Federal que dejó vacante Adriana Kugler tras su salida. Al mismo tiempo, un tribunal de apelaciones bloqueó provisionalmente el intento de Trump de destituir a Lisa Cook, manteniéndola en su cargo. Además, el ex presidente de la Fed de St. Louis, James Bullard, reveló que ha mantenido conversaciones con el secretario del Tesoro, Scott Bessent, sobre la posibilidad de ser candidato a la presidencia de la Fed en el futuro.

El viernes pasado la revisión a la baja del rating de Francia por parte de Fitch (de AA- hasta A+, con perspectiva estable), ya esperada ante el deterioro de las finanzas públicas (mayor déficit público de la Eurozona, 5,4% esperado en 2025 frente al objetivo de 3% en 2029, que Fitch ve improbable de cumplir, estimando que siga superando el 5% en 2026-2027) y la inestabilidad política que complica la necesaria consolidación fiscal. La prima de riesgo se mantiene en torno a 80 puntos básicos, a la espera que el nuevo primer ministro Sebastien Lecornu sea capaz de sumar apoyos para sacar adelante los PGE 2026 (que pretenden recortar el déficit público al 4,6% del PIB) y evite nuevas elecciones anticipadas que piden tanto la derecha como la izquierda, si bien la tarea se anticipa complicada ante un parlamento altamente fragmentado (desde las últimas elecciones anticipadas, a mediados de 2024, Francia ha tenido 3 gobiernos distintos).

España, por el contrario, vio el viernes de la semana pasada cómo la agencia S&P revisaba al alza su rating por primera vez desde 2019, de A a A+, alegando que la economía española seguirá creciendo claramente por encima de la Eurozona (+2,6% esperado en 2025, el triple que la media de la Eurozona, apoyada por una sólida demanda interna, inversión privada y los fondos europeos Next Generation, así como por un mercado laboral apoyado por migración) y apenas sufrirá por los aranceles de Estados Unidos, las exportaciones de bienes a Estados Unidos suponen menos del 5%, a la vez que se beneficia de un notable desapalancamiento del sector privado en la última década. En negativo valora el hecho de que no haya presupuestos, el gasto indexado a la inflación y las tensiones dentro de la coalición gobernante, que limitan una consolidación fiscal más ambiciosa.

Esta semana hemos conocido numerosos datos de agosto en China, que se han situado en todos los casos por debajo de lo esperado, con un sector manufacturero debilitándose ante el entorno arancelario y un consumo privado que empeora, con la crisis inmobiliaria de fondo. Las ventas al por menor subieron un +3,4% frente al +3,8% esperado y +3,7% anterior, la producción industrial +5,2% por debajo del +5,6% esperado y +5,7% anterior e inversión en propiedades -12,9% lo que supone una caída mayor que el -12,5% esperado y -12% anterior, con precios de la vivienda nueva -0,30% frente al -0,31% anterior y usada -0,58% frente al -0,55% anterior. Tras los malos datos de julio, el empeoramiento adicional en agosto muestra una creciente debilidad de la economía china que precisará de nuevos estímulos si quiere cumplir con el objetivo de crecimiento del PIB (+5%).

En Alemania, las elecciones municipales de Renania del Norte-Westfalia, volvieron a dar como vencedor a la CDU que siguió siendo partido más votado (34.2%), seguido por el SPD (22.6%). Los Verdes fueron los grandes perdedores mientras que el partido ultraderechista AfD triplicó sus votos respecto a la anterior cita local hace 5 años.

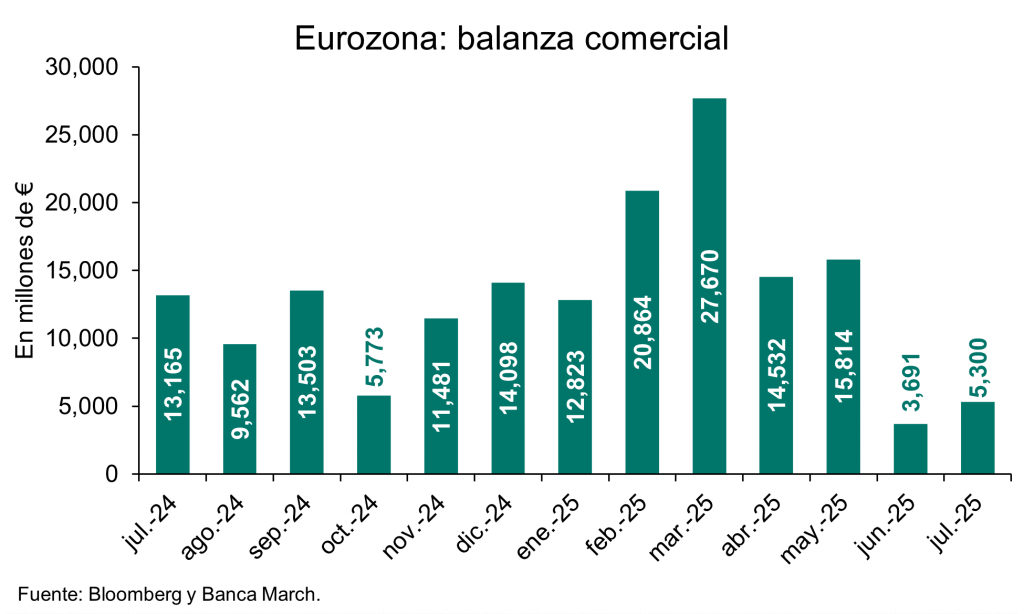

En Europa conocimos esta semana que el superávit comercial de la zona euro repuntó en julio, pero sigue en niveles bajos acusando el deterioro de las relaciones comerciales con Estados Unidos. En concreto, en julio el saldo positivo de comercio de bienes exterior de la región se situó en 5.300 millones de euros, un dato por encima del mes previo (3.700 millones) pero muy inferior a lo esperado (12.000). Por destino de las exportaciones, destacó el fuerte retroceso de las ventas a Estados Unidos que cayeron un -4,4% interanual pero también llamó la atención que las ventas a China bajaron en mayor cantidad (-6,6%). Por el lado de las importaciones, crecieron las provenientes de esas dos grandes regiones, las compras a Estados Unidos se aceleraron un +10,7% interanual y un +3,9% en el caso de China. Con ello, el superávit comercial con la economía estadounidense se redujo hasta los 13.000 millones de euros frente a los 18.000 millones del año pasado, mientras que con China siguió incrementándose el déficit hasta -30.700 millones de euros frente a los -27.600 millones del año pasado.

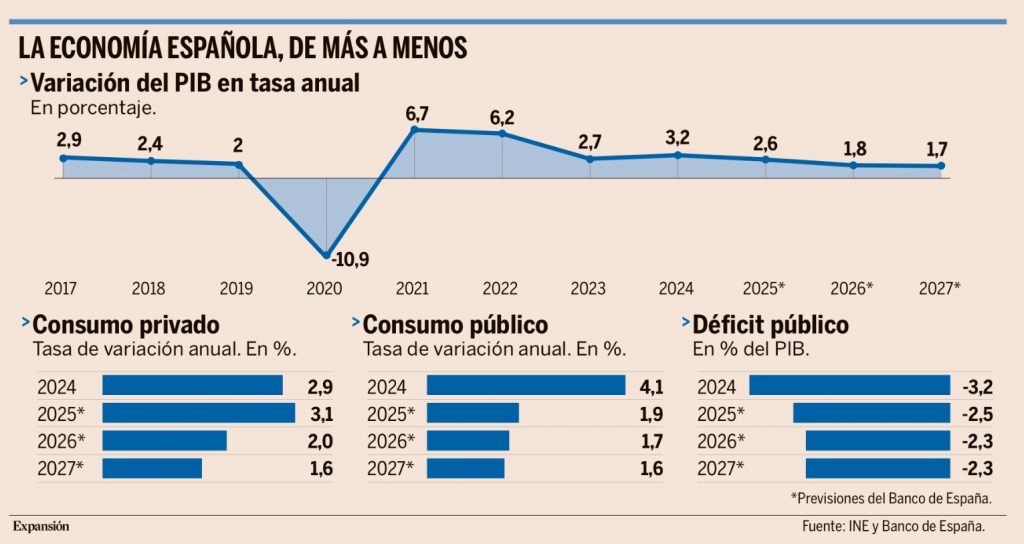

En España esta semana ha habido revisiones de perspectivas del crecimiento de PIB por parte del Gobierno y del Banco de España. El Gobierno se adentró esta semana en el terreno del optimismo económico al elevar sus previsiones de crecimiento por encima de las de la mayoría de analistas privados y organismos nacionales e internacionales. El Consejo de Ministros aprobó así un nuevo cuadro de previsiones macroeconómicas que eleva en una décima el avance del PIB previsto para este año, hasta el 2,7%, como marco que sustentará el proyecto presupuestario para el próximo ejercicio. El informe de situación económica impulsado por el ministro de Economía, Carlos Cuerpo, sustenta fundamentalmente esta mejora en “el dinamismo del empleo, la positiva evolución del consumo de las familias y un comportamiento mejor de lo esperado tanto de la inversión como del sector exterior”. Los datos en tiempo real recopilados por Economía le llevan a concluir que el crecimiento del tercer trimestre fue del 0,7%, replicando el del segundo, y superando el 0,6% del primero. A partir de ahí, el Ministerio estima un incremento de 1,4 puntos de la inversión empresarial, hasta el 5,7% este año y el 5,1% el próximo, un avance del consumo privado del 3,1% en 2025 y el 2,4% en 2026, apoyado en la creación de empleo y el aumento de los salarios. En este sentido, el Gobierno cuenta con la creación de unos 480.000 empleos anuales, hasta rozar los 23 millones de ocupados en 2026, permitiendo que la tasa de paro caiga este año al 10,3%, baje al 9,6% el próximo ejercicio y culmine 2028 en el 8,7%, en niveles inéditos desde el estallido de la burbuja inmobiliaria.

Lo cierto es, sin embargo, que la mejora del PIB aprobada este martes resitúa las proyecciones oficiales del Gobierno por encima de las previsiones de la mayoría de analistas. De hecho, el cuadro macro supera la estimación de crecimiento publicada también este martes mismo por el Banco de España, que elevaba el avance esperado del PIB en 2025 del 2,4% al 2,6%, en línea con el panel de expertos de Funcas, que refleja el consenso de los principales analistas del país.

Se trata, en todo caso, de un marco que ampara el techo de gasto expansivo para las cuentas de 2026 que Hacienda aspira a aprobar para finales de mes en paralelo a la senda fiscal.

Por su parte el Banco de España ha subido sus previsiones de crecimiento del PIB de 2025, pero avisa de un gradual enfriamiento. Aún en plena reorganización de su servicio de estudios, a la espera de que David López Salido, procedente de la Fed de Estados Unidos, asuma el próximo 1 de octubre su cargo como nuevo director general de Economía, el Banco de España presentó también este martes sus nuevas proyecciones macro, que muestran una economía sólida en un contexto internacional difícil, con luces a corto plazo pero también con importantes sombras a medio. El BdE elevó al 2,6% su pronóstico de PIB para este año, dos décimas más que en junio, cuando lo había recortado en tres décimas por la incertidumbre comercial. Ahora, el acuerdo sellado entre Estados Unidos y la UE si bien no ha despejado todas las dudas, al menos sí parece haber conjurado “los escenarios más extremos de incremento de aranceles y de represalias comerciales entre las economías implicadas”. Lo que no quita que, con ese pacto, España se enfrente a unos aranceles efectivos superiores al 15%. El Banco de España justificó la revisión al alza de su previsión para este año por “la fortaleza que muestran los indicadores coyunturales más recientes”, que apuntan a “un crecimiento robusto” de entre el 0,6% y el 0,7% en el tercer trimestre. Sin embargo, junto a esos destellos luminosos aparecen zonas de penumbra, entre las que sobresalen los mayores precios de la energía y los tipos de cambio que, según la institución, frenarán parcialmente la actividad. El resultado final es una revisión al alza de dos décimas y un crecimiento notable del PIB este año, en línea con el 2,6% que vaticina el panel de Funcas, publicado la víspera, pero un pronóstico menos optimista que el del Gobierno.

En este escenario y pese a la revisión al alza, el Banco de España alerta de que su pronóstico para los próximos trimestres “contempla una desaceleración gradual de los ritmos de avance del PIB hacia tasas compatibles con el crecimiento potencial de la economía española, estimado ligeramente por debajo del 2% al final del horizonte de proyección”. Esa zona de penumbra en el horizonte se deja notar con claridad en el medio plazo, donde la economía española dibuja una parábola descendente en 2026 y 2027, con crecimientos del 1,8% y 1,7%, respectivamente, esto es, inferiores en 8 y 9 décimas al previsto para 2025, que a su vez estará claramente por debajo del 3,2% registrado el año pasado. De hecho, el Banco de España admite que su pronóstico para el año que viene “enmascara una ligera revisión al alza por el efecto arrastre del mayor crecimiento proyectado para 2025”, en un contexto en el que augura “un empeoramiento en el entorno exterior” por los mayores precios de la energía, la apreciación del tipo de cambio del euro frente al dólar y las dudas sobre los mercados de exportación, de los que anticipa “una desaceleración significativa” para España en 2026.

Todo ello sin olvidar, ni descartar, posibles shocks en el futuro y aderezado por la baja productividad de la economía en un contexto de continuado incremento de los costes laborales (acumulan 18 trimestres al alza, según el INE), tendencia que, de mantenerse, “podría afectar negativamente a la competitividad externa de la economía española y dificultar el proceso de desinflación”. Para el Banco de España, estos factores constituyen una de “las principales fuentes de riesgo de origen interno”, a los que se añade la persistencia de “dudas relevantes sobre el desarrollo de la guerra comercial”, alertando de que “es posible que la incertidumbre llegue a tener un impacto más acusado sobre la economía española que el experimentado hasta el momento”.

A más corto plazo, serán el consumo privado y la inversión los que tirarán del carro del crecimiento este año, gracias en buena medida al abaratamiento de la financiación. Según el supervisor, el gasto de los hogares aumentará un 3,1% en 2025, aunque perderá fuelle en 2026 y 2027, mientras que el consumo público contribuirá en mucha menor medida que en 2024 (crecerá un 1,9% este año frente al 4,1% del pasado) y también irá a menos. Pero aún más relevante será la contribución de la inversión, que este año se disparará un 5% (frente al 1,9% de 2024) gracias al “despliegue” de los fondos europeos, a “unas condiciones de financiación propicias” y al “dinamismo de la inversión residencial”, que, no obstante, se desacelerará en los próximos meses. Esto es, será la demanda nacional la que impulsará la llama del crecimiento, ya que la aportación del sector exterior será negativa tanto este año como el que viene, con una contracción del 0,5% y el 0,2%, respectivamente.

La muerte del dólar ha sido predicha muchas veces. César Pérez. Director global de inversiones en Pictet WM.

La muerte del dólar ha sido predicha muchas veces. Sin embargo, ni el fin del patrón oro en 1973, ni la gran crisis financiera mundial han acabado con su dominio.

Históricamente la moneda de reserva ha servido de unidad de cuenta, medio de pago y depósito de valor, reflejo de fuerza militar y política, la mayoría en patrón metálico, típicamente oro. Unas pocas han sido fiduciarias, como las de ciudades-estado italianas y el florín holandés en los siglos XIV y XVII. El dólar es el único ejemplo moderno de moneda fiduciaria internacional cuyo estatus depende completamente de la credibilidad y autoridad de su Estado emisor.

El caso es que el papel dominante del dólar en el sistema financiero mundial ha sido cuestionado repetidamente, especialmente por el yen japonés en la década de 1980 y el euro de 2000. Pero la burbuja económica de Japón estalló en los años 1990 en un doloroso y largo período de desapalancamiento deflacionario de bajo crecimiento. Además, la crisis de deuda 2009-2012 puso de manifiesto que la zona euro carece de integración económica y fiscal para hacer frente a sus grandes desequilibrios internos. Su mercado de bonos sigue fragmentado, con divergente riesgo crediticio.

De manera que Estados Unidos logró restaurar su liderazgo económico tras la gran crisis financiera mundial, recapitalizando su sistema bancario. Su liderazgo en renta per cápita y tecnológico se ha ampliado desde entonces. El 96% del comercio en América Latina es en dólares, el 74% en Asia-Pacífico y el 79% en el resto del mundo. Los préstamos bancarios en dólares representan el 51% del total en moneda extranjera, la moneda más negociada. La Reserva Federal estimaba en más de un billón de dólares los billetes en manos de extranjeros a finales de 2022, aproximadamente la mitad del total. El dólar lidera el mercado global de bonos soberanos, 14 billones de dólares, mientras el de la zona es de 7,2 billones de dólares y el de Japón 6,4 billones. De 12 billones de dólares en reservas mundiales alrededor del 60% se mantiene en dólares –aproximadamente la mitad entre aliados de Estados Unidos y regímenes menos amigables con superávit por cuenta corriente como China, Rusia y Arabia Saudita–.

Las principales razones del dominio del dólar están en la profundidad, amplitud y liquidez de los mercados de capitales de Estados Unidos y la protección que su ley y tribunales brinda a los tenedores extranjeros, aunque el país ha utilizado sanciones contra países extranjeros para sus objetivos geopolíticos.

La alternativa china

Con el surgimiento del Sur Global y la invasión rusa de Ucrania, los bancos centrales han trasladado reservas a otras monedas y oro. China promueve pagos comerciales en renminbi. La errática política de la Administración Trump ha hecho mella en la confianza en el dólar. El desarrollo de monedas digitales, patrocinadas oficial o privadamente, implica más alternativas. De manera que la proporción de reservas en dólares en poder de los bancos centrales ha disminuido del 75% en 1999 al 57%, lo que ha beneficiado a la libra y el euro, además del franco suizo, entre otras.

Esta diversificación no refleja falta de utilidad del dólar como medio de intercambio, sino más bien renuencia de ciertos países a la influencia política de Estados Unidos. La imposición de sanciones tras la invasión rusa de Crimea en 2014 llevó a Rusia a cambiar reservas de dólares por euros, renminbi y oro, creando el sistema alternativo de pagos Mir, aceptado por países “amigos” de América Latina, el Cáucaso y Asia Central. Rusia lanzó el Sistema de Transferencia de Mensajes Financieros, a la que están conectados 20 países según su banco central. Sin embargo, está lejos de ser un competidor del sistema Swift de 11.000 bancos corresponsales en 200 países. Por su parte, el renminbi de China carece de ventajas. Su tipo de cambio no es de mercado y China mantiene controles de capital. En 2015 estableció el Sistema de Pagos Interbancarios Transfronterizos en renminbi con participantes en 119 países. Pero estas transacciones representan sólo el 3% del global. Aunque hay planes para la creación de una moneda compartida por países BRIC (Brasil, Rusia, India y China), ninguno está adoptando el renminbi. Una alternativa puede ser la Central Bank Digital Currencies si las monedas de los participantes estuvieran conectadas a un sistema de pagos centralizado directamente en monedas digitales. Pero es probable que la plena interoperabilidad, marcos de gobernanza y mecanismos de adjudicación tarden en desarrollarse.

En el período de posguerra Estados Unidos ha proporcionado paz y protección militar para Europa y partes de Asia, al tiempo que brindado prosperidad económica a cambio de influencia política, con una red de aliados que ayuda a contener a adversarios ideológicos. Pero Estados Unidos es el país con mayor déficit por cuenta corriente del mundo, una brecha anual de un billón de dólares, el 4% de su PIB, como destino de exportación clave para países con superávit, para los que reducir sus reservas de dólares implica reducir flujos comerciales e incluso un ajuste doloroso de su demanda interna.

Los bancos centrales han aumentado sus compras de oro hasta llegar al 20% del total de activos extranjeros, nivel del patrón oro de 1973, con una subida de precio del 227% del metal amarillo, sin riesgo crediticio ni geopolítico, en la última década. Además, el público lo utiliza como cobertura contra la inflación e inestabilidad financiera. Pero es probable que haya un límite a la cantidad de oro en reservas de los bancos centrales. Puede superarse si se tokenizara y liberara de control físico, con titulares anónimos.

Trump, como un capo de la mafia. Rafael Pampillón Olmedo. Catedrático en la Universidad CEU San Pablo y en el IE Business School.

La política estadounidense ha conocido presidentes polémicos, presidentes imprevisibles y presidentes impopulares. Pero pocos han generado un consenso negativo tan amplio en la academia, la diplomacia y el mundo de los negocios como Donald Trump. Su estilo no se parece al de un estadista, sino al de un capo de la mafia. La diferencia es que, en lugar de negociar en callejones oscuros de Queens o clubes privados en Sicilia, Trump despliega su poder desde la Casa Blanca. Y transforma la primera potencia mundial en un espacio en el que las reglas del juego cambian al antojo de un solo hombre.

Instituciones: la clave del progreso

Los economistas Daron Acemoglu y James Robinson sostienen en su influyente obra ¿Por qué fracasan los países? que la prosperidad no depende únicamente de los recursos naturales, la geografía o el talento de la población. Lo decisivo son las instituciones. Que deben crear incentivos para la innovación, la inversión y la competencia. Cuando esas instituciones son inclusivas (pluralistas, transparentes, sujetas a controles y equilibrios), las naciones prosperan. Cuando, en cambio, se convierten en extractivas (capturadas por élites que utilizan el poder para enriquecerse y perpetuarse), las naciones terminan en el estancamiento. Y, a la larga, en la decadencia.

Trump representa una deriva hacia esas instituciones extractivas. Su estilo de gobierno se asemeja al del capo que reparte favores y castiga a quienes no se pliegan a su voluntad. En este esquema, la lealtad personal importa más que la productividad, y el miedo sustituye a la certeza.

Capitalismo de Estado con rostro mafioso

Estados Unidos ha presumido siempre de ser el bastión del libre mercado frente a modelos intervencionistas como China o Rusia. Sin embargo, con Trump, esa narrativa se resquebraja. Sus decisiones en política comercial no se orientan por criterios de eficiencia o de seguridad nacional, sino por la lógica del chantaje.

Los aranceles a productos europeos o chinos se utilizan no como herramientas técnicas, sino como instrumentos de negociación. Trump ha persuadido también a las grandes corporaciones tecnológicas. El pacto con Silicon Valley se basa en amenazas, contratos públicos y promesas de grandes beneficios. El mensaje no puede ser más claro: quien rinde pleitesía obtiene protección; quien no lo hace paga un precio elevado. Estamos ante un sistema de extorsión en el que las empresas y los países deben comprar seguridad política, del mismo modo que un comerciante paga a la mafia para evitar que su negocio arda en llamas.

La corrupción, en este contexto, deja de ser un fenómeno moral o anecdótico para convertirse en un problema estrictamente económico. Cuando el acceso a los mercados o a la protección del Estado depende de favores personales, la productividad pierde peso frente a la cercanía al poder.

Si las empresas saben que su supervivencia depende más de una cena con Trump que de invertir en tecnología, la innovación se frena. Los costes de transacción aumentan, la competencia se distorsiona y los proyectos a largo plazo pierden atractivo.

Estados Unidos, que durante décadas ofreció un marco de seguridad jurídica y de reglas estables, comienza a parecerse a un país en el que las decisiones se toman en función de los caprichos personales de su Presidente. Y, en un entorno de incertidumbre, el capital busca refugios más predecibles.

Democracia a prueba

El estilo mafioso de Trump no se limita a la economía. También amenaza los cimientos institucionales. Los ataques a la Reserva Federal, la presión sobre los jueces, las destituciones de funcionarios y los embates contra los medios de comunicación forman parte de un patrón: debilitar los contrapesos para concentrar más poder.

En Europa lo hemos experimentado: firmamos acuerdos comerciales bajo presión, confiando en asegurarnos su apoyo en la guerra de Ucrania. Pero pronto descubrimos que las promesas de Trump eran volátiles, lo que reforzó la percepción de que negociar con él equivale a aceptar un trato que no se sabe si luego se va a cumplir.

El legado económico del capo

El impacto de esta dinámica se percibe en dos niveles. A corto plazo, las medidas de Trump le permiten presentarse como defensor del pueblo frente a las élites y los extranjeros. Esa retórica nacionalista le da réditos políticos inmediatos.

Pero, a medio y largo plazo, los daños son significativos:

– Incertidumbre crónica: ni gobiernos aliados ni empresas saben qué exigirá Trump al día siguiente.

– Debilitamiento de la confianza internacional: la percepción de que Estados Unidos incumple compromisos erosiona su papel como socio comercial fiable.

– Fragilidad interna: los déficits públicos en ascenso y una inflación persistente, avivada por los aranceles, continúan presionando a la economía sin dar tregua. La mafia tradicional ofrecía al menos un mínimo de previsibilidad: protección a cambio de obediencia. Con Trump, ni siquiera eso está garantizado.

La teoría de Acemoglu y Robinson encuentra múltiples ejemplos históricos: desde el Zaire de Mobutu hasta la Unión Soviética. En todos los casos, las élites utilizaron el poder político para saquear recursos, bloquear la innovación y sofocar la competencia. El resultado fue siempre el mismo: decadencia económica y pérdida de poder internacional.

Donald Trump, al llevar la lógica mafiosa al corazón del Estado, se arriesga a reproducir esos patrones en Estados Unidos. La potencia que en el siglo XX fue un ejemplo de instituciones inclusivas empieza a parecerse a aquellos sistemas en el que el botín se reparte en el entorno del poder, mientras se destruye el tejido productivo.

Conclusión

Donald Trump no inventó el capitalismo de Estado ni la corrupción política. Pero sí ha transformado la presidencia en un escenario en el que las reglas cambian constantemente. Y las instituciones, en lugar de ser un freno al poder personal, se convierten en herramientas de extorsión.

La metáfora del capo de la mafia responde a esa lógica: favores a cambio de lealtad, amenazas contra quien se resiste, promesas que a veces no se cumplen. La diferencia es que aquí no se juega en Queens, sino con la estabilidad de la primera economía mundial.

El precio de esta deriva lo pagan, los ciudadanos estadounidenses, sus empresas, sus aliados. En última instancia, el propio sistema democrático. Y si algo nos enseña la historia de las instituciones extractivas es que, tarde o temprano, ese precio resulta demasiado alto.

La batalla por la Fed va más allá de los tipos. Gillian Tett. Financial Times.

Cuando Scott Bessent, secretario del Tesoro de Estados Unidos, quiere enviar un mensaje a los mercados, suele recurrir a un programa de televisión de negocios o a un foro mediático amistoso. De ahí su aparición en Fox TV el miércoles pasado, pidiendo a la Reserva Federal que baje los tipos en su reunión de esta semana.

Esta vez Bessent también se ha adentrado en un terreno inesperadamente complejo: hace dos semanas una publicación especializada llamada International Economy publicó un extenso ensayo que escribió esta primavera, en el que describe su crítica a la Fed.

Esto resulta sorprendente dado que, antes de la reunión de la Fed, el presidente Donald Trump ha exigido no sólo recortes de tipos, sino también la expulsión de Lisa Cook, miembro de la junta directiva, por presunto fraude. Y más aún si tenemos en cuenta que Jerome Powell, presidente de la Fed, lucha por proteger la independencia de la institución y un tribunal ha frenado los esfuerzos para destituir a Cook.

Pero lo más notable de la diatriba intelectual de Bessent es que no se centra en absoluto en los tipos de interés. En su lugar, critica a la Fed por supuestamente enturbiar su misión, al politizarse en su forma de participar en la regulación financiera y de aplicar la relajación cuantitativa.

Bessent es muy mordaz con la relajación cuantitativa, que considera que tiene “fundamentos teóricos inciertos y consecuencias económicas problemáticas”, ya que distorsiona los mercados y aumenta la desigualdad de ingresos (al inflar los activos de los ricos). Por lo tanto, quiere que la Fed adopte un “mandato limitado”, sin compras de activos, para “ofrecer mejores resultados económicos y salvaguardar la independencia del banco central”. Y subraya que dicha independencia “es fundamental para el éxito económico de Estados Unidos”. Sí, en serio.

Bessent no es el único que opina así. Kevin Warsh, uno de los principales candidatos a la Presidencia de la Fed, transmitió un mensaje similar en un contundente discurso a finales del mes de abril. Lo mismo hizo Stephen Miran, asesor de la Casa Blanca que (de forma controvertida) se incorpora a la junta directiva de la Fed, en un ensayo del que es coautor. Kevin Hassett, otro asesor de Trump y principal candidato a suceder a Powell, también manifestó su oposición a la relajación cuantitatica en una carta abierta hace muchos años.

La camarilla de Trump

En suma, existe una camarilla en torno a Trump que quiere que la Fed limite su misión. En otras palabras, la interminable palabrería sobre la bajada de los tipos de interés es sólo una parte de la historia.

¿Qué deberíamos concluir? La verdad es que simpatizo con algunas de las críticas. Si bien la relajación cuantitativa tuvo sentido durante la crisis financiera de 2008 (y a principios de 2020, con la pandemia), su posterior uso excesivo distorsionó los mercados financieros y tuvo un impacto económico desigual. Además, pedir una revisión de la regulación financiera y del papel de la Fed en ella no es una locura, dado que el marco actual está extremadamente fragmentado.

Pero detesto la idea de que la Casa Blanca intente controlar la regulación financiera, aborrezco los ataques vengativos de Trump a Powell y temo que el ataque del presidente a la independencia de la Fed pueda destruir la credibilidad monetaria.

Hay otras objeciones a Bessent. Por ejemplo, el economista Paul Krugman, partidario de la relajación cuantitativa, detesta que el secretario del Tesoro utilice la llamada analogía de “ganancia de función” del Covid para fundamentar sus argumentos, ya que esto está vinculado a las teorías de la conspiración que fascinan a muchos en la base MAGA (Make America Great Again).

Interrogantes en el mercado

En cualquier caso, a medida que se intensifica la difamación monetaria los inversores se plantean al menos cuatro preguntas. Una: si la supuesta creencia de Bessent, Hassett, Warsh y Miran en la independencia de la Fed puede sobrevivir a los ataques despreocupados de Trump.

La segunda es si Bessent realmente puede detener o reducir las compras de activos, dado que la Fed ha sido un gran comprador de bonos del Tesoro, y que se necesitarán más compradores en el futuro. Cuanto más crezca el déficit estadounidense, mayor será la presión para el dominio fiscal (gestionar la política monetaria para gestionar la deuda). De hecho, es algo que ya está pasando: Trump justificó recientemente su petición de una bajada de tres puntos porcentuales de los tipos de interés señalando que esto “nos ahorraría un billón de dólares al año” en pagos de intereses.

Una tercera pregunta es cómo podrían encajar las opiniones de Bessent sobre la compra de activos con los tipos. Si Warsh, por ejemplo, sucede a Powell, ¿podría rebajar ligeramente los tipos para complacer a Trump, pero al mismo tiempo reducir el balance para satisfacer sus propios instintos de línea dura? Parece bastante probable.

Una cuarta y última pregunta se refiere al impacto para otros bancos centrales. La Fed no es la única que se enfrenta a preguntas sobre el supuesto desvío de la misión y el balance hinchado: por ejemplo, un drama alarmante se está gestando actualmente en el banco central de Nueva Zelanda.

Sin embargo, no esperen que estos cuatro temas salgan a la luz en la reunión de esta semana. Estará dominada por el debate sobre los tipos. Y mi propia apuesta es que la Fed aplicará un ligero recorte, pero luego no actuará durante un tiempo, para observar si los aranceles afectan (o no) a la inflación, sobre todo teniendo en cuenta las noticias sobre la subida de los precios.

La clave es que estos dramas sobre los tipos de interés no son lo único en juego; la batalla por el balance general y la misión de la Fed también importa. Y si la deuda sigue aumentando, la lucha se intensificará aún más. Prepárense: la gran batalla en torno a la Fed apenas ha comenzado.

El día en el que Sánchez se puso al frente de los violentos en Madrid. Javier Ayuso. Expansión 16 de Septiembre.

De tanto doblar el espinazo ante los golpistas catalanes y los herederos de ETA, Pedro Sánchez ha debido llegar a la conclusión de que la violencia es una herramienta eficaz en política. Este domingo, emulando a los defensores del procés cuando jaleaban los disturbios callejeros (“apreteu”, que decía Quim Torra), o a EH Bildu y sus homenajes a los asesinos, el presidente del Gobierno decidió ponerse al frente de las manifestaciones violentas propalestinas para boicotear La Vuelta ciclista a España en Madrid. El resultado fue el caos en la capital, grave peligro para los ciclistas, 22 policías heridos y un descrédito para nuestro país.

Después de veinte etapas en las que han intentado frenar la competición ciclista por la participación de un equipo de Israel, los manifestantes recibieron el apoyo implícito del líder socialista en un mitin en Málaga. “Mi admiración a los que están protestando”, afirmó; “España brilla como ejemplo en el mundo”. Era un mensaje claro: apretad, que la policía os va a dejar reventar la última etapa. Y así fue.

El ministro del Interior, Fernando Grande Grande-Marlasca, que ya había demostrado su desprecio a la ley al dejar escapar a Carles Puigdemont en su última incursión a Barcelona, desistió de controlar los disturbios públicos en la capital de España y dejó que sus policías fueran heridos por los manifestantes. El delegado del Gobierno en Madrid, Francisco Martín, llegó a celebrar públicamente el fracaso operativo de seguridad en La Vuelta y afirmó que la ciudad “ha sido ejemplo de dignidad”, por unas protestas que a su juicio no han causado “incidentes graves”.

Ese es el relato que han querido contar desde La Moncloa y desde Ferraz, con la colaboración de innumerables ministros, dirigentes socialistas y periodistas con la bufanda del PSOE. Probablemente, cuestionados por la presión de los políticos de Podemos, que llevan varias semanas liderando lo que consideran “desobediencia civil”, los socialistas han dado un paso más hacia la izquierda radical y han jaleado a esa minoría violenta dispuesta a todo. Sánchez fue este domingo un pirómano que dejó vendidos a los deportistas y a las fuerzas y cuerpos de seguridad.

No pongo en tela de juicio el derecho a los ciudadanos a manifestarse públicamente contra la masacre que está cometiendo el Estado de Israel contra la población palestina en Gaza y en otros territorios ocupados. Ya muy pocos dudan de que la respuesta de Benjamin Netanyahu ante el terrorismo de Hamás está siendo absolutamente desproporcionada y que la palabra genocidio es aplicable a la matanza de más de 60.000 personas, 20.000 de ellos niños, en la franja. Hay que combatirlo, por supuesto, pero no de esa forma.

De qué sirve lanzar a los violentos contra unos deportistas que se limitan a cumplir su trabajo, mientras se sigue comerciando con armas con Israel. Por mucho que lo nieguen, la realidad es que España compra y vende armamento al Estado israelí y mantiene las relaciones diplomáticas y comerciales. Defender el reconocimiento del Estado palestino es un paso importante (que, por cierto, está cundiendo entre nuestros socios europeos), pero si Sánchez quiere que nuestro país sea “un ejemplo de dignidad”, no hay que jalear a los violentos, sino actuar diplomáticamente con lo que consideran un Gobierno genocida.

Pero no nos equivoquemos. El movimiento de los socialistas este fin de semana va mucho más allá de la protesta contra Israel. Se trata de un plan estratégico para ocupar el espacio a su izquierda, en un momento en el que la lucha entre Sumar y Podemos divide a sus votantes. El presidente ha iniciado su larga marcha hacia la radicalidad, con vistas hacia las próximas citas electorales. Andalucía y Castilla León irán a las urnas de 2026 y no hay que descartar, cada vez menos, unas elecciones generales anticipadas.

Lo preocupante de este movimiento estratégico no es la posición ideológica que quiera ocupar Pedro Sánchez. Lo grave es cómo pretende hacerlo. No hay que descartar que tengamos un otoño caliente en las calles, promovido por los socialistas en contra de los que consideran la “extrema derecha y la derecha extrema”. La polarización y el frentismo le ha dado buenos resultados en el pasado y seguro que lo volverán a hacer. De hecho, ya lo están haciendo.

Una operación en la que ayuda mucho el radicalismo de Vox y la falta de respuesta por parte del PP. Este fin de semana, Santiago Abascal ha movilizado a miles de seguidores y a algunos de los más importantes líderes mundiales de la ultraderecha para el inicio de una campaña populista y xenófoba contra la inmigración ilegal. Un apoyo inestimable a la política que ha puesto en marcha el PSOE.

En su día, Mariano Rajoy pensó que fomentar el crecimiento de Podemos le ayudaría en su batalla contra el PSOE. Y el resultado fue que entre la formación morada y los socialistas, con la ayuda de los independentistas, le sacaron del poder con una moción de censura. Ahora desde Ferraz ayudan a crecer a Vox, incluso a través de las pseudoencuestas del CIS de Tezanos, con la esperanza de restar votos a Alberto Núñez Feijóo.

El curso político ha comenzado más polarizado que nunca, en un mundo lleno de odio y de violencia. Si los líderes españoles, de un lado y de otro, siguen alentando esos movimientos violentos nos va a quedar un país irreconocible. En esta lucha a bastonazos, Feijóo debería aprovechar para ocupar ese espacio de centro y de centro derecha que le están dejando libre Sánchez y Abascal.

Buen Fin de Semana!