A nivel geopolítico, esta semana la atención se centró en el ataque de Israel en solitario a líderes de Hamas en Qatar, aumentando el temor a un recrudecimiento del conflicto en Oriente Medio. En lo que respecta al plano comercial, Trump anunció que está preparado para imponer aranceles secundarios a China e India, a la que ya se los duplicó hasta el 50% este verano, por seguir comprando crudo ruso, siempre y cuando la Unión Europea también lo haga, y como forma de presión para que Rusia acabe con la guerra de Ucrania, una vez que ha finalizado el plazo que Trump dio a Putin para sentarse a negociar con Zelensky. Asimismo, esta semana Polonia (OTAN) ha derribado tres drones lanzados por Rusia hacia Ucrania, declarándolo “acto de agresión” y obligando al cierre temporal de parte del espacio aéreo polaco, posteriormente restablecido.

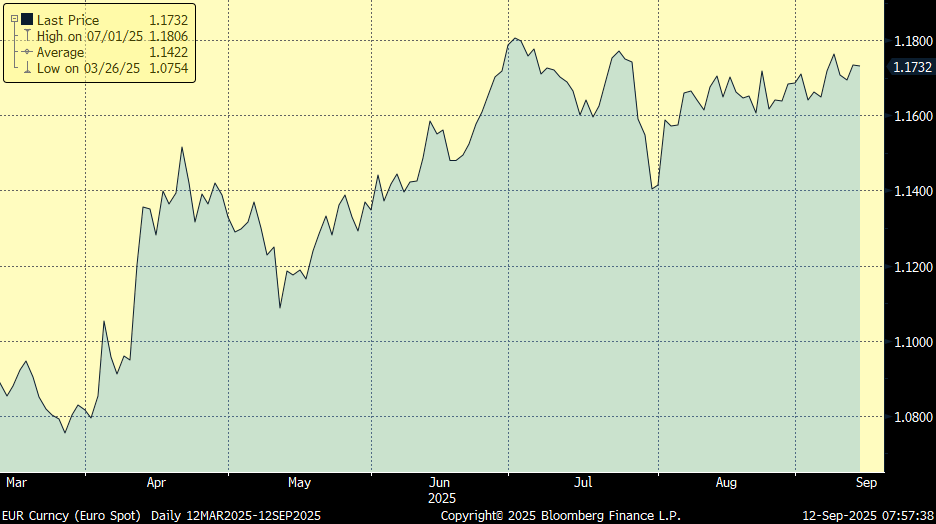

El dólar cae esta semana frente al euro pese al embrollo político que se vive en Francia tras la moción de confianza a Bayrou. Las expectativas de recortes de tipos oficiales en Estados Unidos siguen pesando con fuerza sobre el billete verde.

Eurodólar últimos 6 meses:

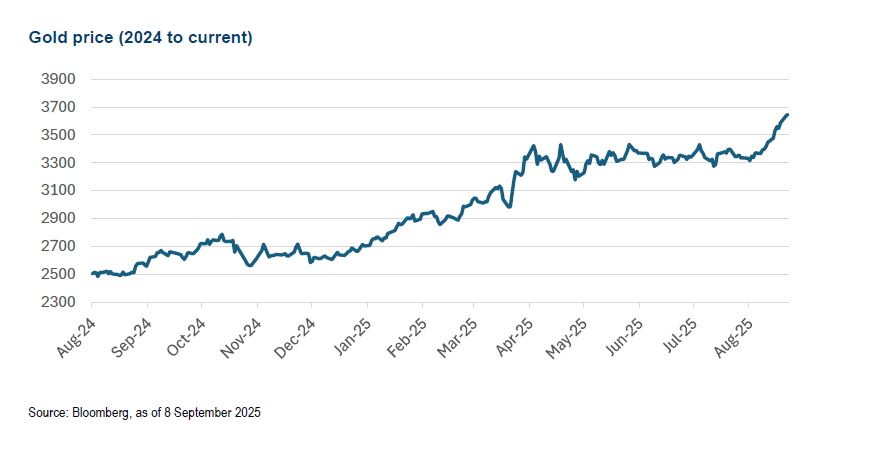

A medida que el precio del oro sigue subiendo los rendimientos de los bonos soberanos han caído tras los datos económicos débiles de Estados Unidos y las discusiones en curso sobre la independencia de la Reserva Federal. El oro sigue alcanzando máximos históricos en términos de precio. Aunque tradicionalmente se considera una cobertura contra la inflación, realmente lo que consideran la mayoría de analistas es que en la última década la compra de oro por parte de los bancos centrales globales ha sido impulsada por tensiones geopolíticas. El historiador de Princeton Harold James sostiene que el papel del oro va más allá de lo meramente monetario, señala que, a medida que se acercaba la Segunda Guerra Mundial, la razón para mantener reservas de oro se volvió cada vez más importante para Polonia y otras naciones fronterizas con la Alemania nazi. No era solo una base de la moneda nacional, sino un medio para defender tanto el presente como el futuro del Estado nación. En 2018, el banco central de Polonia tomó la decisión estratégica de duplicar sus reservas de oro comprando 126 toneladas, tras la invasión rusa de Ucrania, el gobernador del banco central polaco explicó que unas reservas de oro grandes y en crecimiento hacían de Polonia un país más creíble. Los bancos centrales de Hungría y República Checa también han realizado importantes aumentos en sus reservas de oro, ya que la sombra rusa en Europa del Este se ha vuelto más amenazante.

El Banco Central Europeo anunció ayer que los tipos de interés se mantienen en el 2%, el BCE considera que se encuentra en un buen punto para navegar las incertidumbres y dejó sin cambios el precio del dinero por segunda cumbre consecutiva. Se trata de algo que no pasaba desde mayo de 2024, justo antes de iniciar el periodo de recortes de los tipos, y que confirma el cambio de ciclo iniciado por el BCE. Ya quedan atrás los agresivos movimientos, tanto al alza como a la baja, que experimentaron sus tipos de interés en estos últimos años. “Seguimos en una buena posición. La inflación está donde queremos que esté”, aseguró Christine Lagarde, presidenta del banco central. Con la inflación en el 2%, el BCE disfruta del objetivo conquistado de la estabilidad de precios tras años de lucha. Aunque vigila de cerca los riesgos a los que se enfrenta la zona euro, puede permitirse el lujo de tomarse más tiempo para fundamentar con datos sus decisiones monetarias. Las amenazas, además, son ahora menores. La firma del acuerdo comercial entre la Unión Europea y Estados Unidos en unos términos ligeramente peores a los recogidos en el escenario base, pero mucho más positivos que los contemplados en el adverso, retira elementos de incertidumbre económica. Algunos miembros del Consejo de Gobierno llegaban a la nueva cumbre abiertos a la opción de acometer un nuevo recorte de los tipos de interés, pero finalmente el consenso fue total respecto a que la mejor opción para esta cita era no hacer cambios. “Fue una decisión unánime”, se limitó a confirmar Lagarde. La gran novedad de la cumbre estuvo en las perspectivas sobre los futuros movimientos. Sin comprometerse a adoptar un camino predeterminado, Lagarde sí que alejó las posibilidades de un nuevo recorte de los tipos de interés al señalar que “el proceso desinflacionario se ha acabado”. Con ello Lagarde parece indicar que, más que una pausa en el nivel actual, el 2% puede ser el final de la senda de bajadas. Pese a ello, por cautela, evitó referirse a ello en esos términos. La tesis de que no habrá más bajadas de tipos también se vio reforzada por la lectura que hizo Lagarde de las nuevas proyecciones macroeconómicas. La presidenta del BCE desdeñó el hecho de que en 2026 y en 2027 la inflación se situará por debajo del objetivo del 2% al señalar que “nuestra nueva estrategia nos permite obviar pequeñas desviaciones”. Realmente, los nuevos cálculos ofrecen una de cal y otra de arena. La inflación esperada para 2026 escala al 1,7% dejando atrás ese 1,6% que tanto preocupaba a los banqueros centrales más cautos. Sin embargo, para el año siguiente también se queda por debajo del objetivo, dando síntomas de una debilidad algo persistente. En esa revisión mixta, el hecho de que Lagarde, en nombre de la mayoría del Consejo de Gobierno, recalque la visión que reforzaría no bajar más los tipos se percibe en el mercado como toda una declaración de intenciones. El crecimiento económico, además, se ha revisado al alza para este año del 0,9% al 1,2% pese a que el acuerdo comercial firmado entre Estados Unidos y la Unión Europea es menos benigno que el recogido en el escenario base. El avance del PIB se frena después al 1% el próximo año, dejando el avance en niveles muy similares a los contemplados en la cumbre de junio y muy lejos de cualquier riesgo de una potencial crisis, lo que elimina urgencias.

Cuando los bancos centrales suben con fuerza los tipos de interés, como lo hizo el BCE entre 2022 y 2023, suelen acabar rompiendo algo en la economía y provocando algún tipo de crisis para contener la inflación, sin embargo, el BCE ha conseguido cerrar el círculo de un periodo de enorme volatilidad en el precio del dinero, 450 puntos básicos de subida y 250 puntos básicos de bajada, manteniendo la estabilidad financiera y un crecimiento frágil, pero positivo, en todo momento pese a las amenazas. Es el famoso aterrizaje suave de la economía, un objetivo que todas las autoridades persiguen, pero que muy pocas logran.

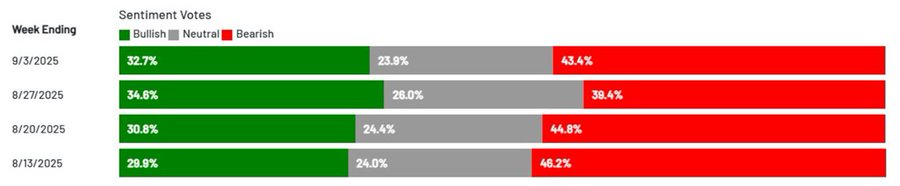

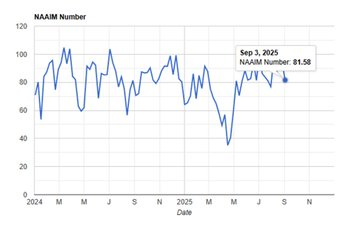

En cuanto a los índices de sentimiento de mercado, aunque el S&P500 cotiza en máximos históricos el sentimiento es bastante cauto y la euforia no está presente en los inversores, el índice miedo/euforia de la CNN (Fear&Greed Index) está en 53 frente al 75 que estaba al inicio de Julio, el índice alcistas menos bajistas (AAII Bulls Minus Bears) vuelven a ver más bajistas que alcistas, más de 10 puntos de diferencia. Y en la encuesta NAAIM los gestores bajan en la semana 10 puntos de exposición a la renta variable.

Importante esta semana:

El dato más importante de la semana fue el de inflación de Estados Unidos publicado ayer que no deparó sorpresas, el IPC estadounidense del mes de agosto se saldó con una aceleración de la referencia general de dos décimas hasta el 2,9%, en línea con lo esperado. Por su parte, el dato subyacente se mantuvo sin cambios en el 3,1% también en línea con las estimaciones del consenso. En términos mensuales el dato general se aceleró en dos décimas hasta el 0,4% frente al 0,3% estimado, mientras que el subyacente se mantuvo sin cambios en el 0,3%, en línea con lo manejado por el consenso. Esta última referencia, más relevante para valorar la inflación de fondo, confirma que la aceleración de precios está vinculada en parte a productos importados que siguen encareciéndose, si bien es cierto que todavía de forma moderada, reflejando cada vez más el impacto de los aranceles. Todo apunta a que en la reunión de la Reserva Federal de la próxima semana se anunciará un recorte de tipos de 25 puntos básicos, en un contexto en el que la Autoridad Monetaria está priorizando la evolución del mercado laboral, y su impacto en materia de actividad.

En Estados Unidos según Wall Street Journal, la Casa Blanca estaría preparando un informe sobre las estadísticas laborales publicadas por la Oficina de Estadísticas Laborales (BLS), lo que apunta a una posible disputa política en torno a la fiabilidad de los datos de empleo.

También en Estados Unidos este martes un juez dictaminó que Lisa Cook puede continuar en su puesto como gobernadora de la Fed mientras avanza el proceso legal que cuestionaba su nombramiento, así que continuará en su puesto por el momento. Por otra parte, el secretario del Tesoro, Scott Bessent, criticó que los tipos de interés actuales están “ahogando el crecimiento” y pidió una recalibración tras la revisión a la baja de las cifras de empleo.

Polonia informó este miércoles que sus fuerzas armadas derribaron drones rusos que violaron el espacio aéreo polaco, lo que incrementa la tensión en la frontera oriental de la OTAN.

Las expectativas de inflación de los consumidores americanos siguen subiendo y según la encuesta de la Fed de Nueva York en agosto se elevaron hasta el +3,2% a 12 meses vista, un repunte desde el nivel del +3,1% anterior y vuelven a su mayor nivel desde mayo tras el anuncio de la subida de aranceles del Día de la Liberación. Por otro lado, aumenta la concesión de crédito para el consumo y en julio el flujo de incremento de crédito alcanzó los 16.010 millones de dólares frente a los 9.613 millones del mes anterior y un ritmo de crecimiento interanual del +3,8%.

En cuanto a los datos macroeconómicos americanos, que guiarán a la Fed en las próximas decisiones de tipos de interés destacan los datos de empleo, este martes conocimos una fuerte revisión a la baja de las cifras de creación de empleo en Estados Unidos, que mostrarían ahora un menor dinamismo del mercado laboral que lo publicado anteriormente. En la revisión preliminar de los datos históricos de creación de empleo para el periodo comprendido entre abril 2024 y marzo 2025, se rebajaron en términos acumulados en 911 mil personas, una media de 76 mil empleados menos al mes frente al dato publicado previamente. Estas cifras serán revisadas nuevamente a comienzo del próximo año y solamente ahí pasarán a formar parte de la serie histórica. Este es el segundo año consecutivo donde las estadísticas de empleo sufren fuertes revisiones, siendo esta la mayor en al menos los últimos 25 años y refleja, entre otras cosas, la menor tasa de respuesta que está teniendo el Bureau of Labour Statistics en sus encuestas, que son la base para la confección del dato de creación de empleo. Habitualmente, en años anteriores, la revisión final ha sido algo menos negativa que la preliminar, publicada este martes. Por ejemplo, el año pasado pasó de -811 mil empleos hasta -598 mil. También conocimos esta semana una mejora de la confianza de las pymes estadounidenses, que en agosto se elevó a su mayor nivel desde enero y apunta a una reactivación de la actividad interna. En concreto, el índice realizado por el NFIB subió cinco décimas hasta 100,8 y superó las expectativas. Esta mejora vino impulsada por un aumento de las expectativas de ventas en los próximos meses, un 12% de los empresarios espera este mes un incremento de sus ventas futuras, el doble de lo visto en julio. Sin embargo, menos positivo es el hecho de que continúa reduciéndose las intenciones de inversión de las pymes, un 21% frente a la media del 26% de los últimos 25 años, una muestra de que la incertidumbre sobre la política económica está pesando en el ánimo de los empresarios.

El déficit presupuestario estadounidense alcanzó un récord de 345.000 millones de dólares en agosto, ligeramente por encima de lo esperado (340.000 millones), a pesar de los ingresos récord por aranceles, que sumaron 30.000 millones.

En Europa según fuentes de Bloomberg y Reuters, el BCE considera que no se necesitan más recortes de tipos para alcanzar el objetivo del 2% en materia de inflación, aunque sus nuevas proyecciones muestren una leve desviación a la baja. En este sentido, Lagarde minimizó la relevancia de la ligera revisión a la baja de la inflación prevista para 2027 (1,9% IPC general y 1,8% IPC subyacente), argumentando que se trata de una desviación técnica vinculada a la apreciación del euro.

En Francia la moción de confianza en Francia se saldó este lunes con la caída del gobierno de Bayrou, en línea con lo esperado, y supondrá el tercer cambio de gobierno en poco más de un año, una señal de la elevada fragmentación política y dificultad de acuerdos. La búsqueda de apoyo a sus medidas de reducción del déficit público, en 44.000 millones de euros en 2026 hasta 4,6% esperado en 2026 frente al 5,4% en 2025, sin estas medidas, el déficit público se elevaría a 6,1%, recibió 364 votos en contra frente a 194 a favor. Bayrou presentó el lunes formalmente su dimisión al presidente Macron, que nombrará un nuevo primer ministro para evitar la convocatoria de nuevas elecciones. Un primer ministro que podría salir de los partidos de centro y buscando acuerdos con los Socialistas, en la medida en que la derecha ha rechazado la posibilidad de un gobierno dirigido por los socialistas. No hay un plazo definido para el nombramiento del nuevo primer ministro, Macron tardó algo más de una semana en nombrar a Bayrou y dos meses en hacerlo con Barnier, que sólo duró 90 días en el cargo, aunque la necesidad de aprobar los Presupuestos Generales del Estado 2026 apremia. El Presidente Macron nombra a Sébastien Lecornu, fiel macronista y actual ministro de Defensa, como nuevo primer ministro. La elección sorprende a la izquierda ya que Lecornu es un viejo miembro de Los Republicanos, por lo que el nombramiento es interpretado como un giro a la derecha a la hora de buscar pactos parlamentarios.

El IPC chino cayó un -0,4% interanual en agosto, por debajo de lo esperado (-0.2% interanual), mientras que los precios de producción se mantuvieron en 2,9%, en línea con las previsiones. Los datos confirman la debilidad de la demanda interna y los riesgos deflacionistas, lo que podría presionar a Pekín a intensificar medidas de estímulo económico en los próximos meses.

Según la NBC, un grupo de políticos estadounidenses de ambos partidos viajará a China este mes, en lo que será la primera visita oficial de este tipo desde 2019.

Esperanza en las OPV de EEUU. Lex Column. Financial Times.

La gran oleada de ofertas públicas de venta de 2025 –esa que nunca se materializó, a pesar de la gran expectación– ha vuelto. Varios nombres de alto perfil saldrán al mercado en los próximos días. Algunos intentaron, sin éxito, debutar antes del anuncio de aranceles del presidente Donald Trump en abril.

Entre ellos se encuentran Klarna, la empresa sueca especializada en la compra al instante y el pago posterior, que fijó el precio de su OPV en una valoración de 15.000 millones de dólares (12.800 millones de euros), y la plataforma de compraventa de entradas StubHub. Entre los debutantes figura Gemini Space Station, la plataforma de negociación de criptomonedas. Juntas, las tres firmas representan más de 25.000 millones de dólares de capitalización de mercado en el extremo superior de sus rangos de precios indicados.

La opinión generalizada es que, una vez que algunas emisiones se desarrollen sin contratiempos, la llamada ventana de OPV permanecerá abierta durante un tiempo. Esto facilitaría el regreso a los niveles anteriores: según LSEG, este año solamente se han recaudado 22.000 millones de dólares mediante OPV en EEUU, un 9% menos que en el mismo período de 2024, y muy por debajo del récord de 151.000 millones de 2021.

Las condiciones son bastante atractivas. Las bolsas están en máximos históricos o cerca de ellos, y el mercado cuenta con una alta probabilidad de que la semana que viene se rebajen los tipos de interés. Inversores y empresas parecen haberse resignado a que la volatilidad relacionada con los aranceles de Trump sea la nueva normalidad. Renaissance Capital estima que entre 40 y 60 OPV en EEUU podrían recaudar aproximadamente 10.000 millones de dólares entre septiembre y finales de año.

En el caso de Klarna, una valoración razonable debería ser beneficiosa. En 40 dólares, el precio de la acción se fijó por encima de su rango objetivo, pero un 66% por debajo de su valoración máxima de 2021, cercana a los 46.000 millones de dólares. También parece barata en comparación con su rival estadounidense, Affirm. Suponiendo que Klarna siga creciendo al ritmo actual, estaría valorada en 4,5 veces los ingresos del próximo año. Affirm, con una valoración de mercado de casi 29.000 millones de dólares, cotiza a un múltiplo de más de siete veces.

Los defensores del mercado estadounidense de OPV apuntarán al índice de OPV de Renaissance, que rastrea la evolución de las emisiones durante los dos años siguientes a su debut en Bolsa. El índice ha subido un 17% en lo que va de año, superando el alza del 11% del S&P 500, lo que sugiere un fuerte interés por los nuevos valores.

Pero gran parte de esa cifra se debe a los sólidos debuts en Bolsa de empresas de sectores en auge, como Circle Internet Group, emisor de la stablecoin USDC, el operador de centros de datos de inteligencia artificial CoreWeave, y el fabricante de software Figma.

Klarna y StubHub pondrán a prueba el interés del mercado por valores que, a pesar de su matiz tecnológico, están expuestos a la economía en general –préstamos al consumo en el caso de Klarna y gasto en entretenimiento en el de StubHub–, así como por aquellos que aprovechan el auge de la IA y las criptomonedas. Un mercado de OPV con mucha actividad es una cosa; uno sano y diverso es aún mejor.

El asesinato de Charlie Kirk y la “violencia despreciable” de la política de EEUU. James Politi y Lauren Fedor. Financial Times.

Parecía el tipo de evento que llevó al joven influencer Charlie Kirk a lo más alto de la política y lo convirtió en una figura clave para la reelección de Donald Trump el año pasado. Una carpa, un micrófono en mano y un grupo de estudiantes deseosos de hablar sobre política bajo el sol con una estrella del movimiento Maga de Trump. Esta fue la primera parada de Kirk en una nueva gira para convencer a los jóvenes de la visión del presidente de Estados Unidos. Duró solo unos minutos. Una bala impactó a Kirk en el cuello, acabando con su vida, provocando un gran desconsuelo entre los votantes conservadores y otro impactante acto de violencia política en Estados Unidos.

Spencer Cox, gobernador republicano de Utah, calificó el asesinato de Kirk de “asesinato político”. “Nuestra nación está rota… nada de lo que diga puede unirnos como país”, declaró Cox en una emotiva declaración en una rueda de prensa el miércoles. La sangrienta brutalidad se volvió aún más extrema por el contexto, un evento para estudiantes que acudieron a un acto a participar en un discurso político civil.

En la Casa Blanca, el duelo se mezcló con una sensación de rabia. Al anunciar su muerte en Truth Social, Trump calificó a Kirk de “grande e incluso legendario”, y añadió que “nadie comprendía ni tenía el corazón de la juventud de Estados Unidos mejor que Charlie”. El presidente canceló una cena en el Jardín de las Rosas prevista para el miércoles y ordenó que las banderas estadounidenses ondearan a media asta hasta el atardecer del domingo.

Horas después, Trump publicó un vídeo en Truth Social culpando a la “izquierda radical” de la muerte de Kirk y señalando que su administración estaba decidida a erradicar la violencia política contra sus correligionarios conservadores. “Mi administración encontrará a todos los que contribuyeron a esta atrocidad y a otros actos de violencia política, incluyendo a las organizaciones que la financian y apoyan, así como a quienes persiguen a nuestros jueces, fuerzas del orden, funcionarios y a todos los que mantienen el orden en nuestro país”, declaró Trump en el vídeo grabado en el Despacho Oval.

Añadió que “la violencia política de la izquierda radical ha herido a demasiadas personas inocentes y se ha cobrado demasiadas vidas”.

Horas antes, los principales demócratas se habían unido para condenar el asesinato del hombre de 31 años, padre de dos hijos, que era un ferviente crítico de la política progresista.

“Todavía no sabemos qué motivó a la persona que disparó y mató a Charlie Kirk, pero este tipo de violencia despreciable no tiene cabida en nuestra democracia”, escribió el expresidente Barack Obama en X.

Gavin Newsom, el gobernador demócrata de California, que elogió a Kirk en su podcast a principios de este año, calificó el ataque de “repugnante y vil”. Por su parte, el expresidente republicano George W. Bush declaró que “la violencia debe ser erradicada de la esfera pública. Los miembros de otros partidos políticos no son nuestros enemigos; son nuestros conciudadanos”. Pero la indignación y la enorme polarización política del país no tardaron en hacer acto de presencia, no solo en el Despacho Oval. En la Cámara de Representantes, la tensión se desató después de que el presidente Mike Johnson presidiera un minuto de silencio en memoria de Kirk, y Lauren Boebert, republicana de Colorado, pidiera una oración. Ante la protesta de los demócratas, la polémica derivó en una discusión a gritos en la Cámara. Anna Paulina Luna, republicana de Florida, exclamó: “¡Ustedes han provocado esto!”.

Nancy Mace, republicana de Carolina del Sur, declaró a la prensa que “los demócratas son responsables de lo ocurrido hoy”, incluso antes de que se identificara a un sospechoso. Fuera de Washington, Elon Musk aseguró que “la izquierda es el partido del asesinato”. Katie Miller, esposa de Stephen Miller, asesor cercano de Trump, escribió que los liberales tenían “sangre en sus manos”.

Los asesinatos selectivos han formado parte de la vida política estadounidense durante generaciones, desde el de Abraham Lincoln en 1865 hasta los asesinatos de John F. Kennedy, su hermano Robert F. Kennedy y el líder de los derechos civiles Martin Luther King Jr. en la década de 1960. Ronald Reagan también sufrió un intento de asesinato en 1981.

Violencia creciente

Pero en los últimos años la violencia política ha ido a más en Estados Unidos, junto con la creciente polarización del país y la laxa legislación sobre armas. Gabrielle Giffords, entonces legisladora demócrata por Arizona, recibió un disparo durante un mitin con sus electores en 2011. Steve Scalise, miembro republicano de la Cámara de Representantes por Luisiana, recibió un disparo en un partido de béisbol del Congreso en 2017. Una serie de ataques más recientes han conmocionado a la nación. Esto incluye el violento asalto al Capitolio por parte de seguidores de Trump en 2021 y los dos intentos de asesinato contra él durante la campaña electoral del año pasado. Uno de ellos hirió a Trump y mató a un espectador en un mitin en Butler, Pensilvania.

En abril, Josh Shapiro, gobernador demócrata de Pensilvania, fue blanco de un incendio provocado en su residencia en plena noche. El pasado junio, Melissa Hortman, representante demócrata de Minnesota, fue asesinada en su domicilio junto con su esposo en un asesinato con motivos políticos. El temor ahora es que, en un país demasiado acostumbrado a episodios violentos que desgarran la vida política, el asesinato de Kirk provoque una reacción más violenta en lugar de un ejercicio de introspección o una desescalada de la retórica política que ha dominado el país en los últimos años.

Algunos líderes electos afirmaron que se necesitaba un cambio en la cultura política. “Debemos apelar a un sentimiento común de humanidad y aceptar nuestras diferencias. Eso es lo que significa vivir en una sociedad pluralista”, sentenció David Holt, alcalde republicano de Oklahoma City, escenario del peor acto de terrorismo interno en la historia de Estados Unidos, cuando una bomba destruyó un edificio del gobierno federal, acabando con la vida de 168 personas.

Buen Fin de Semana!