Los mercados de renta variable europeo llevan una caída de más del 5% desde los máximos de finales de Julio debido a los datos débiles económicos, con caída de la producción industrial en Alemania por tercer mes consecutivo, junto con su alta inflación no están ayudando a disipar el miedo de recesión, cuya posibilidad parece aumentar otra vez de cara a los inversores.

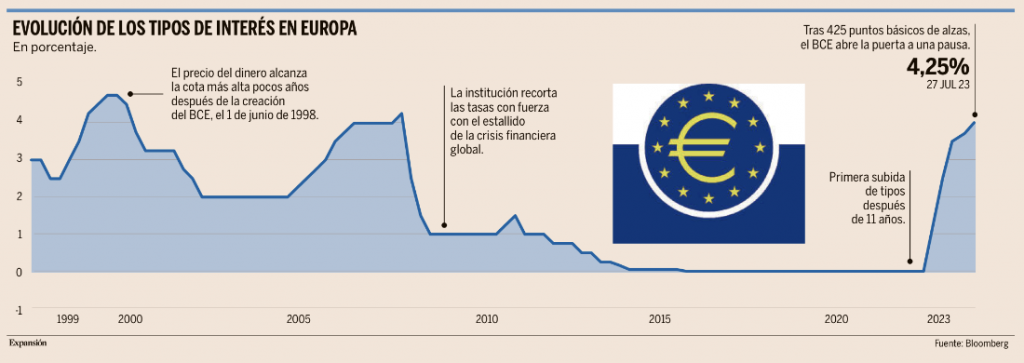

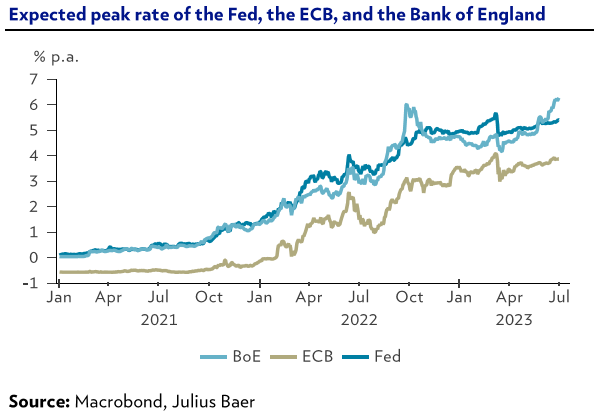

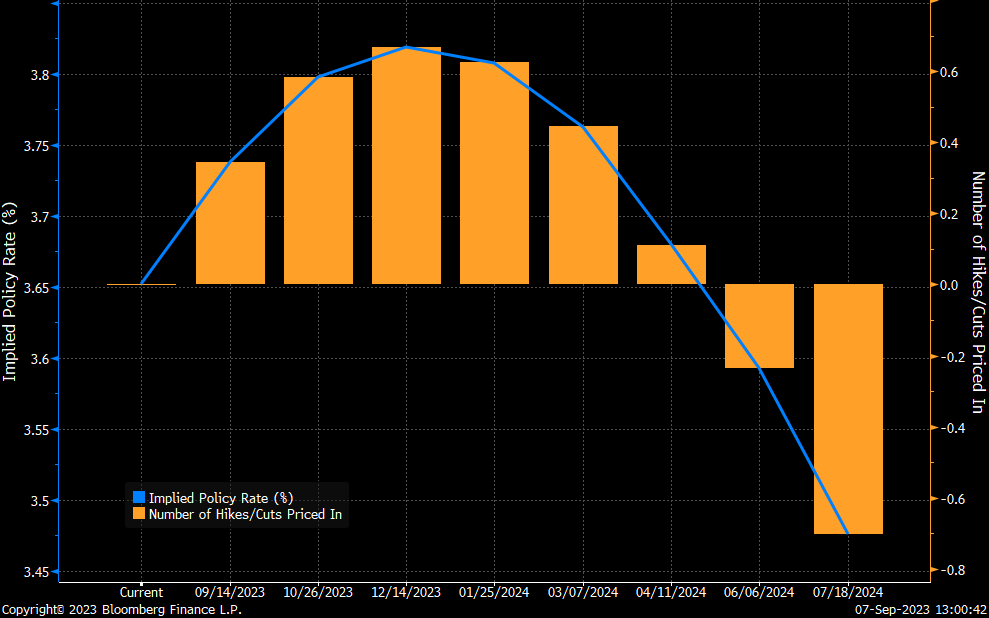

Las palabras de los miembros del Banco Central Europeo esta semana un claro tono hawkish. Hablaron dos miembros del BCE este miércoles, Visco dijo que la Autoridad Monetaria puede estar cerca de dejar de subir, aunque debería evitar tanto excederse en el proceso de subidas, como no hacer lo suficiente y Knot dijo que el mercado está infravalorando las probabilidades de que se produzca una nueva subida de 25 puntos básicos en septiembre, y que la decisión estará muy reñida , es probable que el objetivo final de las declaraciones no fuese tanto el de llevar al mercado a descontar una nueva acción de 25 puntos básicos para la reunión de la semana que viene, como el nivelar un posicionamiento demasiado sesgado hacia el mantenimiento, especialmente después de los comentarios de otro miembro del BCE, Schnabel, de hace unos días. La reacción del mercado fue la esperada en prácticamente todas sus bases. De esta manera, la probabilidad de ver un nuevo incremento de tipos el próximo jueves aumentó desde el 25% hasta situarse por encima del 30% de manera bastante holgada.

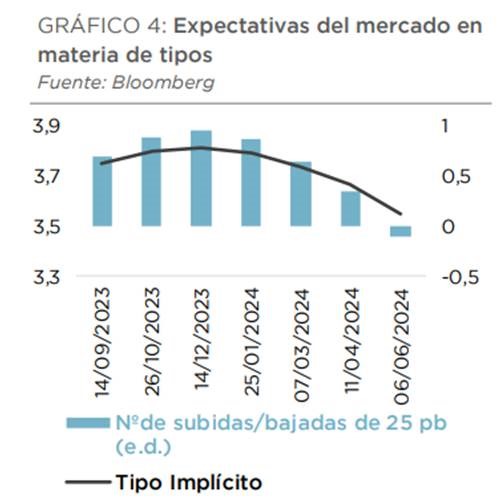

Una encuesta de Bloomberg a analistas publicada ayer muestra cómo una mayoría de los encuestados (20 de 39) no esperan que se produzca ninguna subida de tipos la próxima semana por parte del Banco Central Europeo. Una pequeña mayoría ve la última acción por parte del BCE en octubre y el primer recorte en marzo. En este sentido, el 65% anticipa que la Autoridad Monetaria confirmará en diciembre que los tipos han alcanzado su máximo. Por otra parte, el 43% de los encuestados espera que se produzcan ventas activas del APP y el 39% espera que se adelante el final de las reinversiones del PEPP.

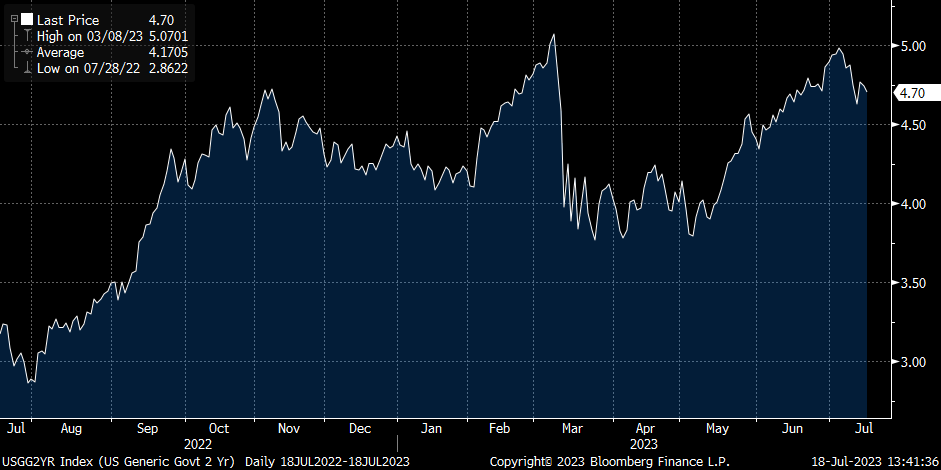

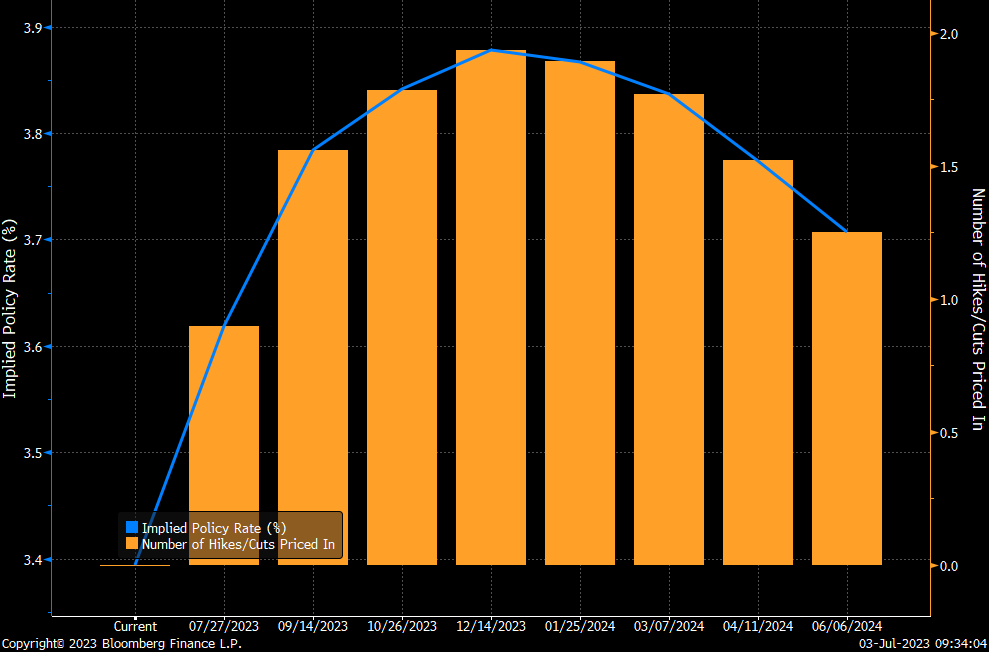

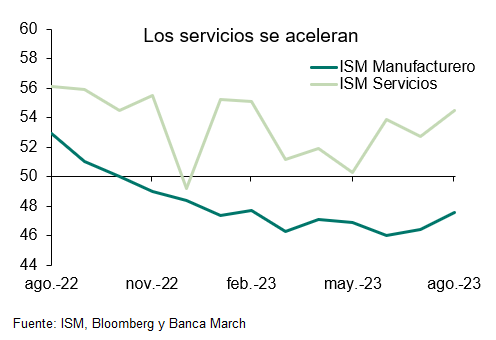

En Estados Unidos los datos de confianza empresarial del sector servicios repuntaron en agosto por encima de lo esperado, por eso las Bolsas han caído fuerte esta semana. Desde hace unos meses las buenas noticias macroeconómicas son interpretadas por los mercados como negativas, ya que una economía demasiado fuerte implica que el camino de moderación de precios puede verse comprometido. Por ello ayer las bolsas han caído y los tipos de la deuda soberana han subido en todos los tramos, la Rentabilidad del bono soberano norteamericano a 2 años vuelve a situarse por encima del 5% y el mercado pone un 40% de posibilidades a que la Fed suba tipos en la reunión de noviembre, lo que sería algo parecido a lo visto en el mes de junio, con una parada momentánea.

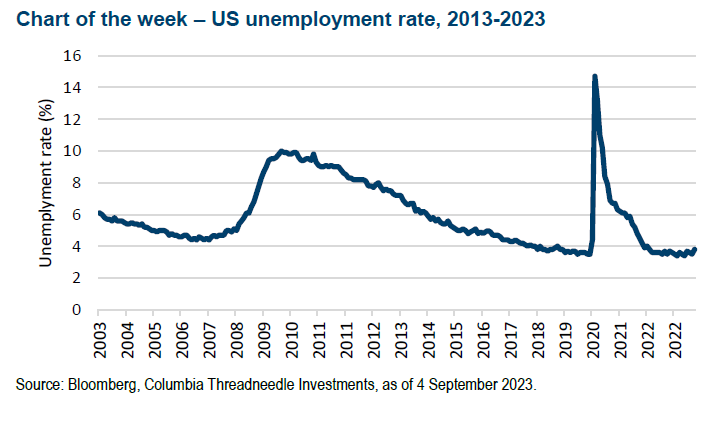

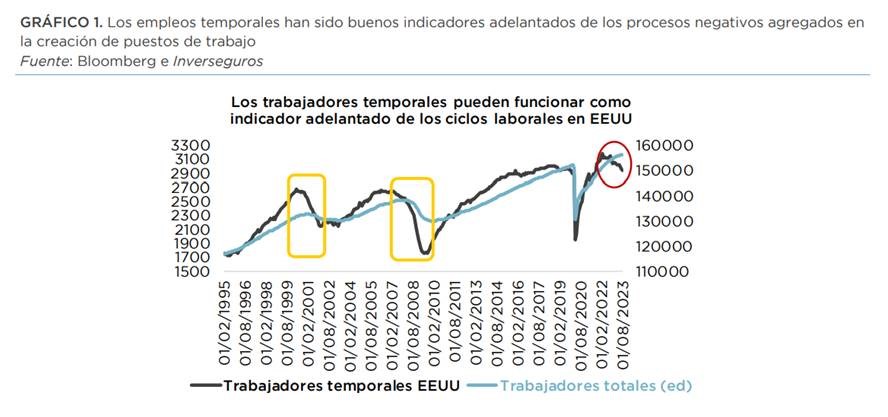

El informe de empleo estadounidense publicado el viernes pasado acaparó buena parte de la atención de los mercados, el dato ayudó a consolidar más si cabe la idea de que la Fed no realizará más subidas de tipos, lo cual sería extensible igualmente para el Banco Central Europeo. Parece que los inversores están trasladando la idea de que la estrategia de los bancos centrales puede acabar alimentando en mayor medida las presiones inflacionistas, especialmente en una economía estadounidense que sigue sin ofrecer señales de debilidad especialmente claras. Ello hace que los desarrollos macro sigan siendo importantes a la hora de contener este temor. En este sentido, el dato de paro americano planteó señales para todos los gustos. Por un lado, se sigue viendo una dinámica de creación de puestos de trabajo bastante sólida en términos agregados y, además, el fuerte repunte de la tasa de desempleo hasta el 3,8% (desde el 3,4%) vendría determinada por la corrección alcista que planteó la ratio de participación y no tanto por una señal negativa propiamente dicha. Por el otro, se sigue observando una dinámica constate de revisión a la baja de las cifras positivas que se dieron a conocer en meses anteriores (-110.000 puestos de trabajo entre junio y julio), lo que no traslada una sensación de elevada consistencia en las referencias. Adicionalmente, se observa cómo hay varios sectores que ya están destruyendo empleo, siendo ello especialmente importante en la partida de temporales que, históricamente, ha sido un indicador adelantado bastante fiable de los procesos negativos en las cifras agregadas. En el corto plazo es factible que la sensación de robustez siga imperando en Estados Unidos.

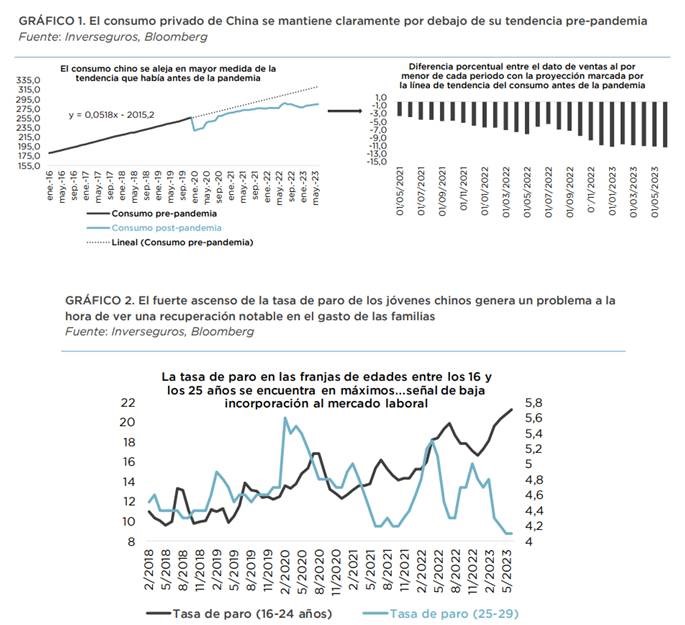

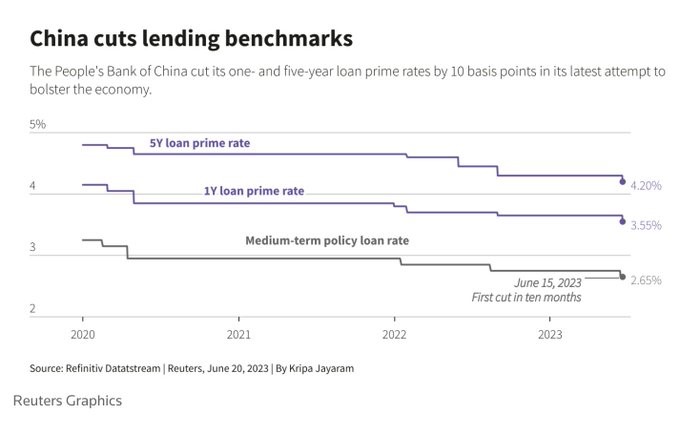

En las últimas semanas se ha visto una capitulación en toda regla en la bolsa china, con ventas fuertes tras la crisis del promotor inmobiliario Country Garden, y la falta de actuación por parte de las autoridades monetarias chinas.

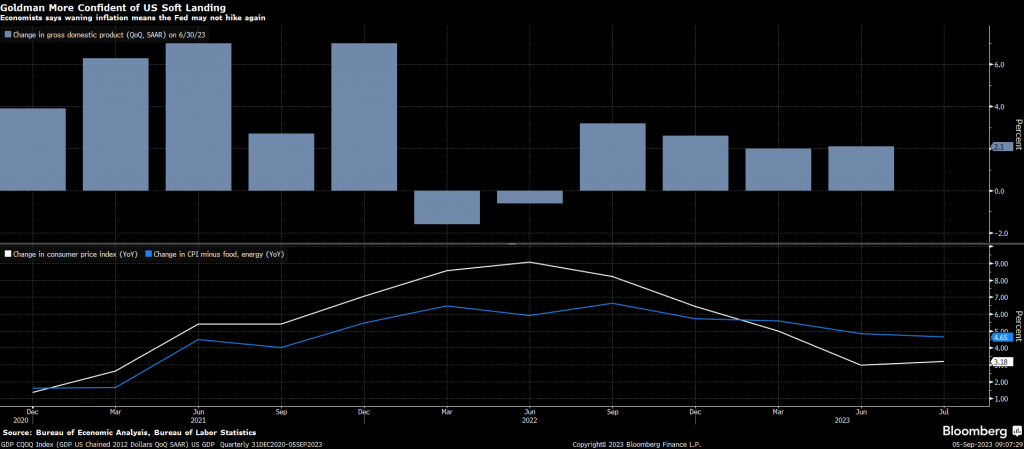

Goldman Sachs publicaba un informe esta semana en el que rebajaba la probabilidad de recesión en Estados Unidos hasta un 15% (desde el 20%) en los próximos 12 meses. Su estudio concluye que la evolución favorable tanto de la inflación como del mercado laboral hace que podamos ser optimistas en cuanto a la consolidación del crecimiento en Estados Unidos.

A medida que los datos vayan confirmando el aterrizaje suave de la economía estadounidense, con el empleo perdiendo algo de dinamismo y la inflación comportándose, la Reserva Federal (Fed) se verá menos obligada a actuar y ello permitirá que los beneficios empresariales empiecen a mejorar.

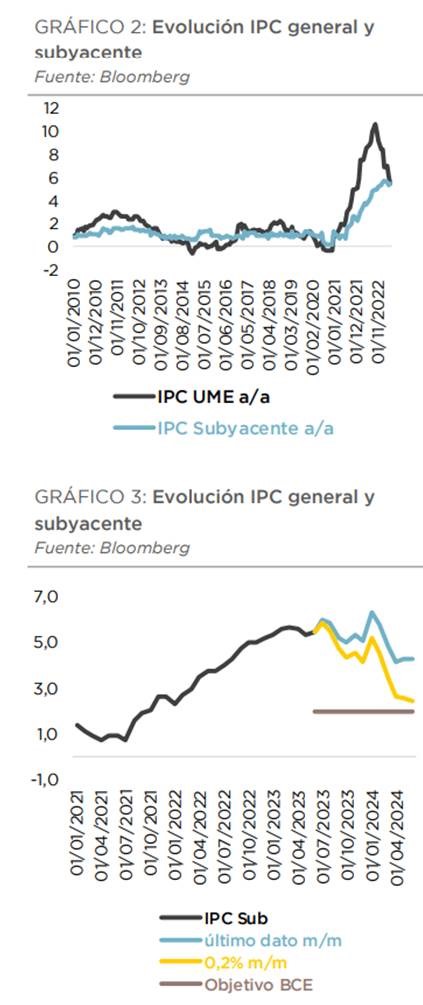

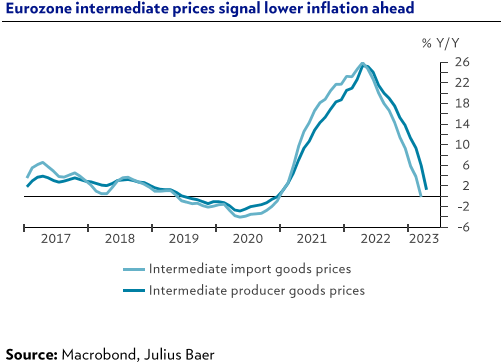

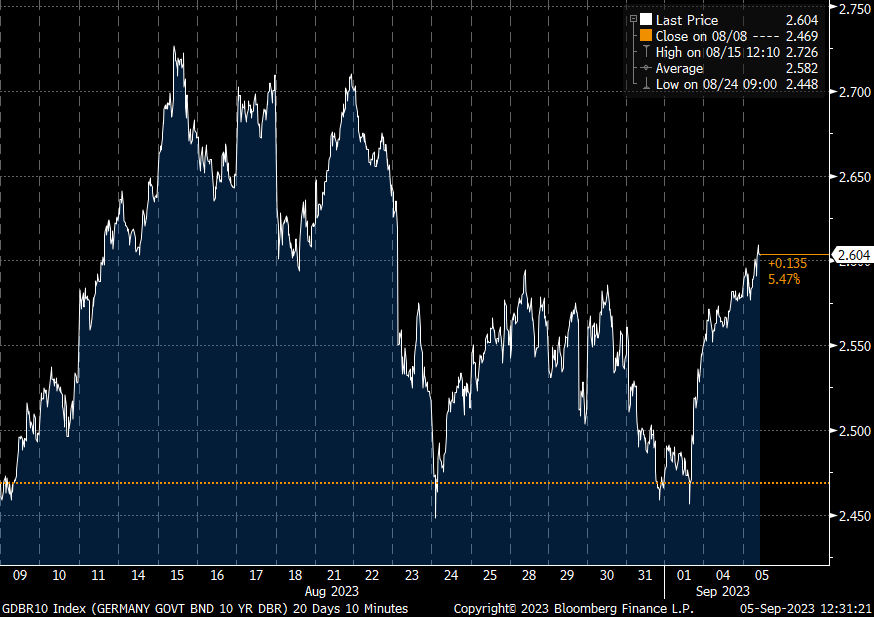

Los precios de la energía empiezan a preocupar a los analistas. Los recortes anunciados en la oferta de petróleo y las huelgas en Australia vuelven a presionar a los precios del petróleo y del gas respectivamente. Las huelgas en Australia son especialmente relevantes para el precio del gas europeo que sube un 44% desde los mínimos de junio, aunque se mantienen muy lejos de lo visto el año pasado. Este resurgir en los costes energéticos confirman que la parte “fácil” de reducción en la inflación queda atrás, especialmente en Europa, algo que preocupa a la parte larga de la curva de deuda soberana europea, que ha retomado las subidas en las últimas sesiones. Ya muchos analistas empiezan a pensar que la inflación puede repuntar momentáneamente por los efectos de la energía, pero la clave a medio plazo estará en el control de los precios de los servicios, algo que lleva buen camino en Estados Unidos y que en Europa parece que tomará más tiempo.

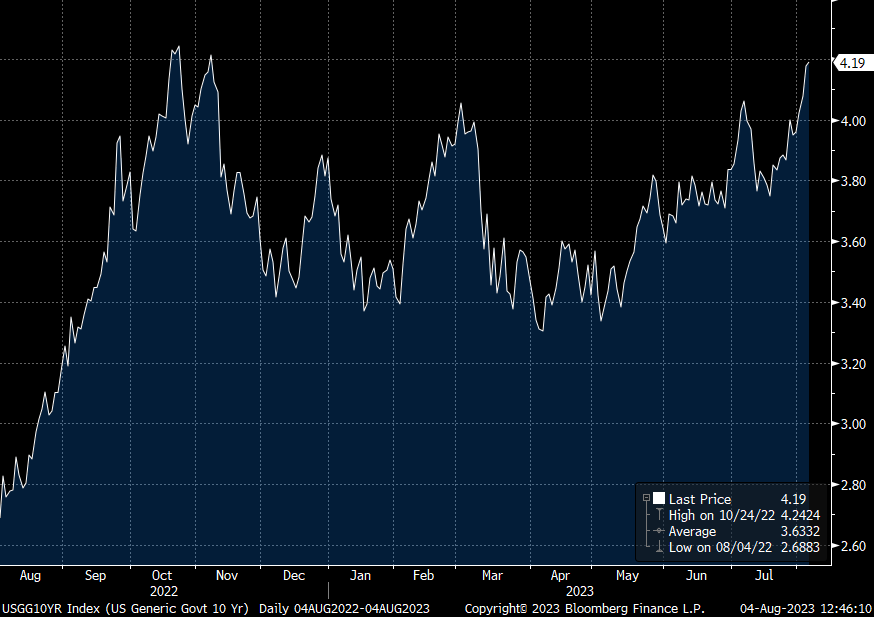

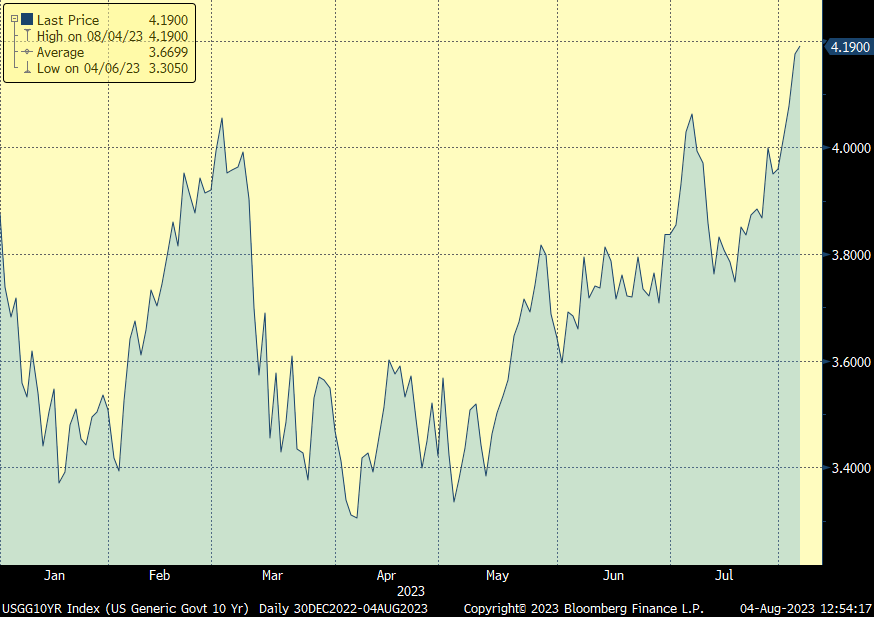

Bono a 10 años alemán últimos 10 días.

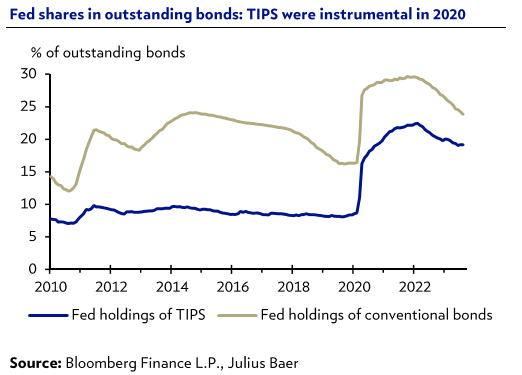

Los bonos ligados a la inflación (TIPS: Treasury Inflation Protected Securities) pagan un tipos de interés real, después de inflación, y devuelven capital ajustado por dicha inflación. Ahora mismo rinden un +1.92% (máximo desde 2009) frente al -1.26% que llegaron a rendir en octubre de 2021. Parecería una buena oportunidad de compra, según los analistas de Julius Bäer, pero todo depende de la Fed. Por un lado, la rentabilidad actual descuenta que la Fed deshará una gran parte de las posiciones que tiene comprada de estos activos. Por otro, si la Fed cumple con su objetivo del 2% de inflación, estos bonos lo harán peor que los bonos tradicionales.

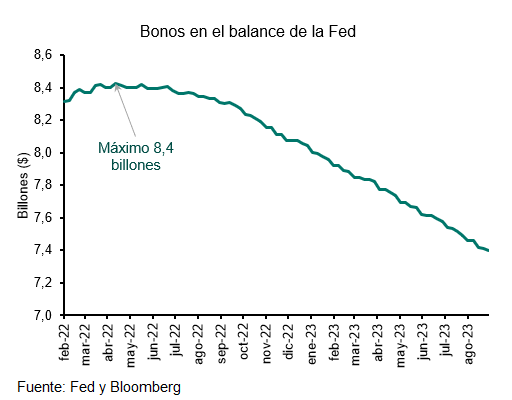

Los últimos datos publicados por la Fed indican que la reducción de activos cruzó un hito a finales de agosto, pues la cantidad de bonos que acumula en su balance la autoridad monetaria, que son parte de los estímulos lanzados en la pandemia, se han reducido en 1 billón de dólares (americanos), superando ampliamente el valor nominal de la reducción lanzada en 2017, que fue de alrededor de 700.000 millones. No obstante, la introducción del programa de liquidez bancaria (BTFP) en marzo tras la crisis de SVB hace que el balance total no se haya reducido tanto desde abril de 2022, aproximadamente en 850.000 millones de dólares.

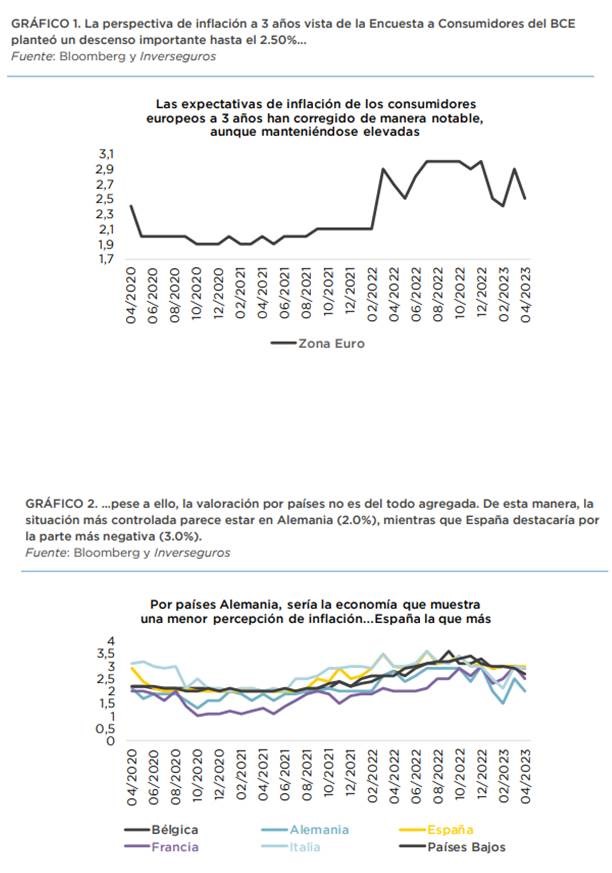

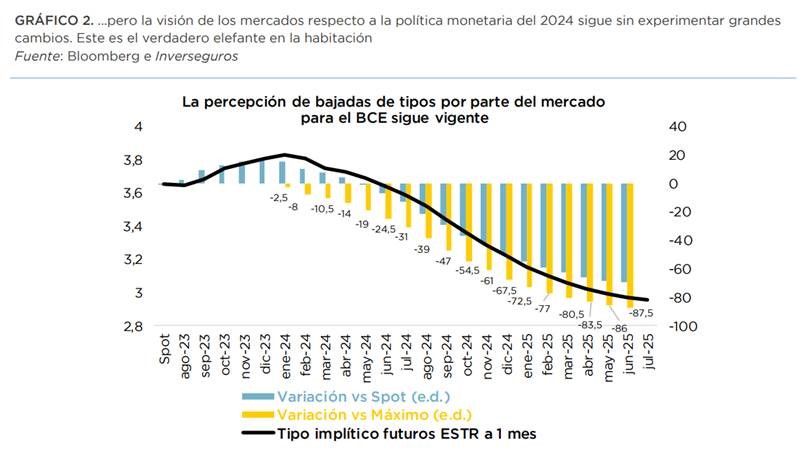

El Banco Central Europeo (BCE) reconocía en sus actas de la reunión de julio la clara pérdida de dinamismo de la economía y el enfriamiento de la actividad crediticia. Por ello, y a pesar de que la inflación subyacente baja muy lentamente, y con mucha dispersión entre países, la mayoría de analistas piensan que el BCE hará una pausa en septiembre y no subirá tipos (aunque hay riesgo de que suba un 0.25%).

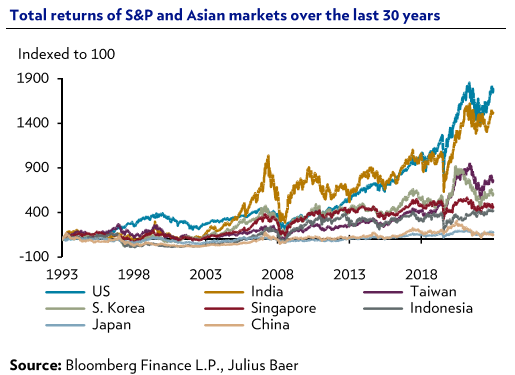

El mes pasado empezamos a ponernos positivos en la Renta Variable India, tras un mal primer trimestre de la bolsa India, el segundo trimestre la llevó a nuevos máximos y se ha quedado lateral desde entonces, dejando las valoraciones en su media histórica de 10 años. La situación macro es estable y se espera un crecimiento de doble dígito de beneficios empresariales en los próximos años. Estamos positivos con la bolsa de la India y creemos que es de las bolsas que más potencial tenía.

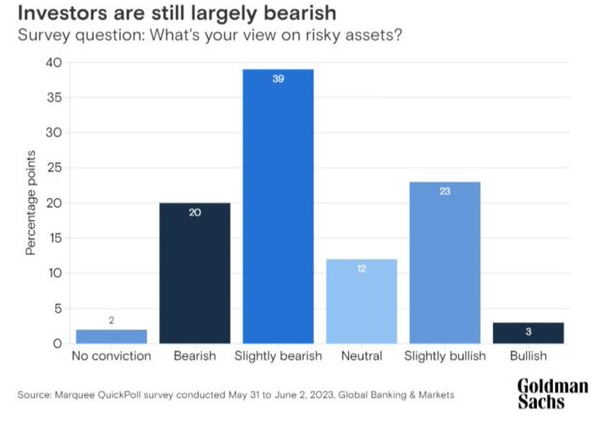

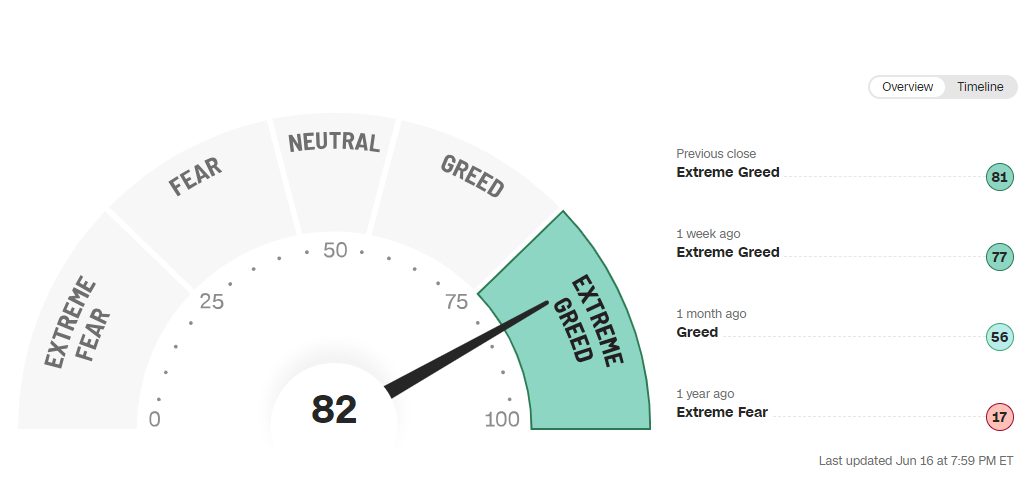

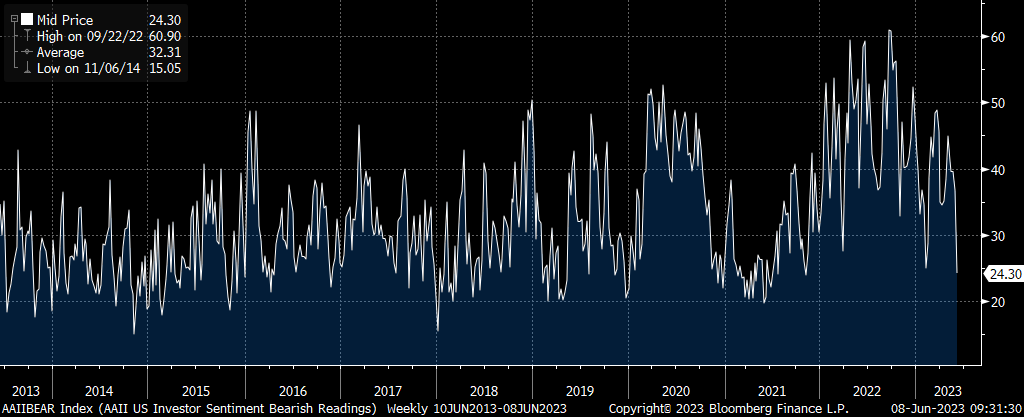

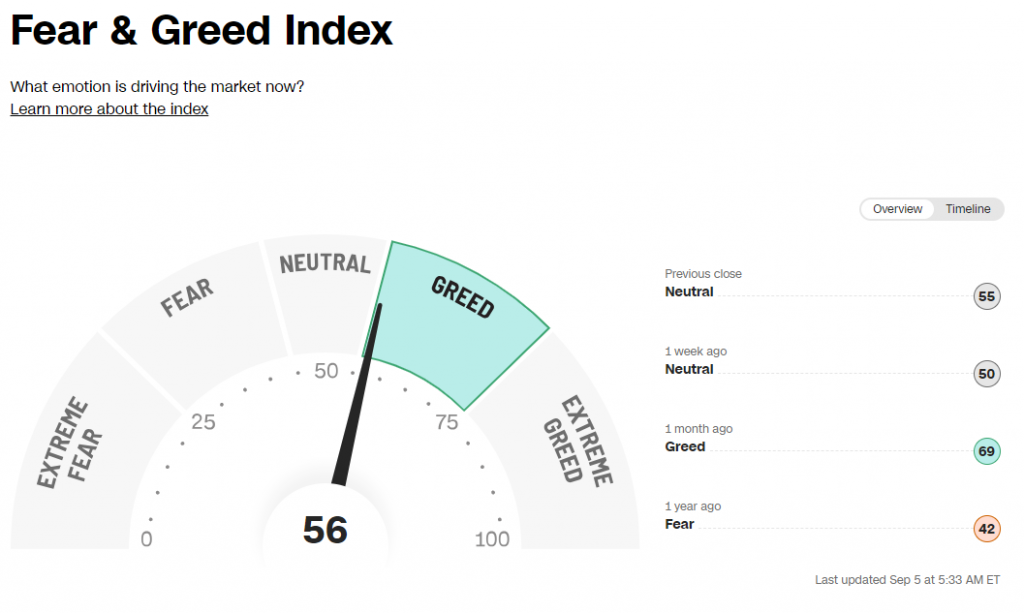

Después de las correcciones de los mercados de Agosto el índice Fear & Greed (miedo/avaricia) de la CNN se encuentra en territorio prácticamente Neutral desde el extreme greed en el que estaba en Julio (https://edition.cnn.com/markets/fear-and-greed)

Importante esta semana:

Una de las noticias más importantes de la semana fue el anuncio el martes del recorte en la producción de crudo, Arabia Saudí y Rusia han extendido los recortes en la producción y las exportaciones hasta finales de año, lo que significó una fuerte subida del precio del petróleo, llevando el futuro del Brent por encima de los 90 dólares el barril, lo que significó alcanzar un máximo desde el mes de noviembre del año pasado.

El promotor inmobiliario más importante de China, Country Garden, que anunció sus dificultades para realizar los pagos como consecuencia de la falta de liquidez, obtiene un breve respiro tras la negociación con sus acreedores. Los tenedores del bono han concedido una prórroga de casi 4.000 millones de renminbi (550 millones de dólares) que vencía el pasado sábado, permitiendo así al promotor reembolsar la deuda en plazos durante los próximos 3 años. Las acciones de Country Garden subieron el lunes un 18%, en parte gracias a las nuevas medidas impulsadas el viernes para favorecer la demanda del sector. No obstante, el valor de las acciones se mantiene un 61% por debajo con respecto al comienzo del año.

Los pedidos de fábrica de Alemania publicados el martes en el mes de julio se saldaron con una caída del –11.7% mensual, quedando claramente por debajo de las estimaciones iniciales.

En Estados Unidos el Libro Beige traslada un crecimiento «modesto» en julio y agosto. Muchas empresas esperan que «el crecimiento salarial se desacelere ampliamente en el corto plazo». Por otro lado, un análisis de la Fed de Chicago de esta semana pone de manifiesto que la Autoridad Monetaria ya ha restringido su política monetaria lo suficiente como para alcanzar el objetivo de inflación a mediados de 2024.

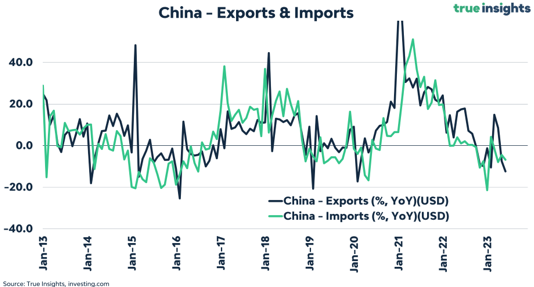

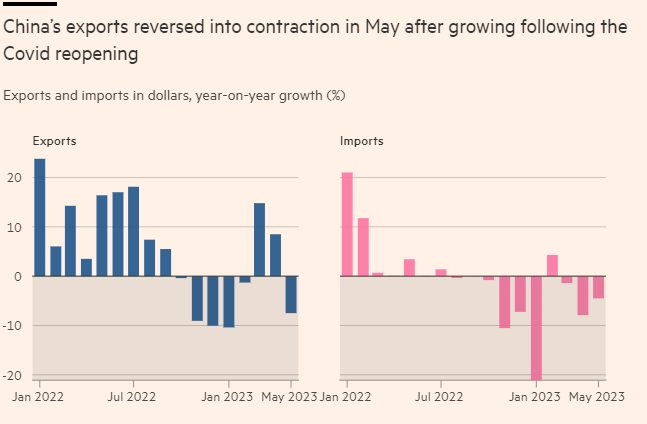

En China, se frena el superávit comercial y los datos de comercio exterior de esta semana siguen mostrando debilidad. En agosto el superávit comercial se redujo hasta 68.360 millones de dólares desde los 80.600 millones de Julio. Este comportamiento se explicó por un retroceso del 8,8% interanual de las exportaciones mientras que las importaciones cayeron a un menor ritmo al reducirse un 7,3% interanual. Ahora bien, aunque estas cifras siguen siendo negativas, los datos han mejorado frente a julio e incluso han superado las expectativas de los analistas. Una posible señal de estabilización en el deterioro del sector exterior y también de la demanda interna.

El modelo de ‘superciclo de deuda’ vuelve a China. Gilles Moëc. Economista jefe en AXA IM.

En su última columna en Project Syndicate, Ken Rogoff propuso analizar China a través del prisma de su modelo de “superciclo de deuda”, y nos parece bastante persuasivo. De hecho, encontramos muchas similitudes con los patrones que se observaron en Estados Unidos o en gran parte de la periferia de la zona euro durante e inmediatamente después de la gran crisis financiera de 2008-2009. Tras años de excesos financieros –la aparición en China de una sobrecapacidad inmobiliaria alimentada por la deuda se asemeja hoy al frenesí subprime estadounidense de 2005-2007 o al exceso de oferta inmobiliaria de los bancos regionales españoles hasta 2010–, Pekín tendría que aceptar una dolorosa fase de corrección mientras se absorbe el exceso de apalancamiento, lastrando el gasto de los consumidores y alimentando la deflación. El análisis histórico de Rogoff sugiere que las desaceleraciones económicas que se materializan al final de los superciclos de deuda tienden a durar más, causan daños más duraderos y son más difíciles de tratar que las contracciones que se dan sin ninguna acumulación previa de sobreapalancamiento.

Las correcciones de los balances macroeconómicos rara vez se producen sin un ajuste más profundo de la economía, y, en la China actual, el sistema de asignación de recursos es el que probablemente esté en el punto de mira. La mezcla de economía dirigida y de mercado, aunque ha tenido un éxito innegable al convertir al país en una superpotencia económica mundial, puede no ser adecuada para superar la “maldición de la renta media”; otros países asiáticos, como Corea del Sur, no consiguieron superar cómodamente el techo de cristal de los 10.000 dólares por habitante sin pasar por grandes cambios estructurales.

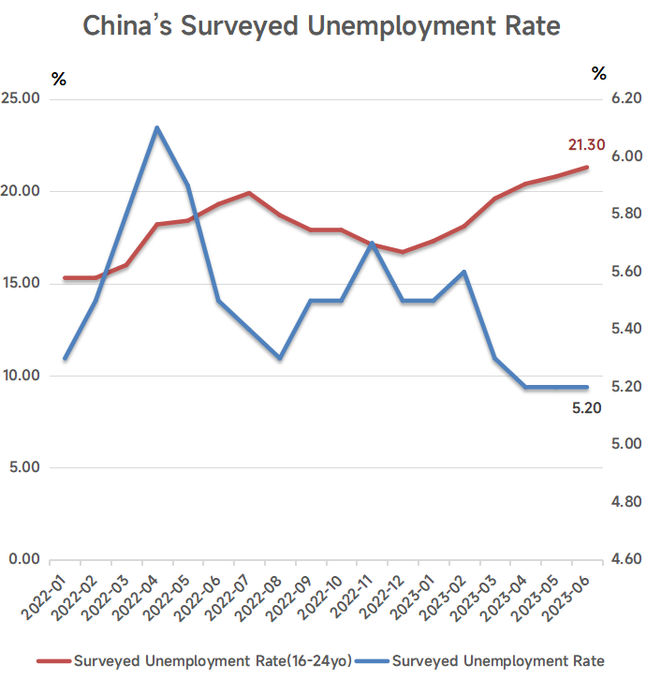

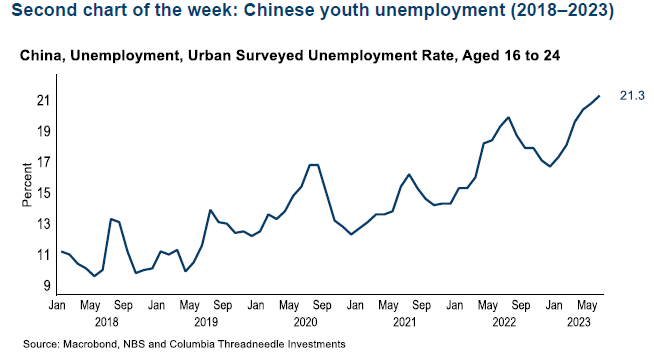

Llevo tiempo sosteniendo que una política de estímulo dirigida al consumo es la solución a la difícil situación actual de China, dado tanto el contexto deflacionista y el aumento de la capacidad no utilizada como el incremento del desempleo juvenil que, curiosamente, Pekín ha decidido dejar de medir. El enfoque habitual –pedir a las autoridades locales que pongan en marcha otra oleada de proyectos de infraestructuras– parece inadecuado cuando el principal problema es la escasez de demanda y no la falta de oferta. Sin embargo, por ahora, el apoyo ha resultado tímido.

Entendemos la reticencia de las autoridades chinas a fomentar una mayor asunción de riesgos en el sector inmobiliario –el peso de este sector en la economía es claramente malsano– pero no vemos cómo China puede cuadrar su ecuación, apretada entre una tracción más lenta del resto del mundo y un necesario desapalancamiento del sector privado, sin recortes significativos de los tipos de interés oficiales, que están subiendo en términos reales a medida que se instala la deflación. Probablemente sea demasiado tarde para evitar un efecto riqueza adverso, pero no lo es para reducir el peso del servicio de la deuda sobre los futuros flujos de ingresos.

Aquí es donde la singular estructura económica de China podría ayudar realmente: dado que el sector bancario es de propiedad estatal y la regulación ya es bastante intrusiva, debería ser relativamente fácil volver las condiciones monetarias generalmente acomodaticias, evitando al mismo tiempo que este apoyo se canalice de nuevo hacia el sector inmobiliario y retrase el saneamiento de este sector. Después de todo, la corrección comenzó con la aplicación de nuevas normas de limitación de la financiación en agosto de 2020, antes de ser relajadas de nuevo en 2022 cuando quedó claro que la vivienda se deslizaba demasiado rápido y demasiado lejos.

Sin embargo, hay que moderar el entusiasmo por los mecanismos ajenos al mercado, ya que existe un argumento convincente de que es precisamente la falta de asignación autónoma de recursos en la vivienda lo que está en el centro del desequilibrio del sector. Un documento de trabajo del Instituto Peterson sostiene que el mercado chino de la vivienda está dividido entre un segmento demasiado caliente en las grandes ciudades ya desarrolladas de las zonas costeras y un segmento demasiado tibio en el oeste del país y las ciudades pequeñas. El documento no atribuye esta situación a la especulación en las grandes ciudades de la costa, sino a una gestión inadecuada de la oferta; es decir, se construye demasiado poco donde los chinos quieren vivir y demasiado donde no quieren quedarse. Reformar el urbanismo a nivel nacional podría ser la mejor forma de resolver los desequilibrios financieros del sector sin desencadenar un declive general de la actividad constructora.

Respuesta estancada

Por ahora, la respuesta política parece estancada. La protección de los márgenes de los tipos de interés del sector bancario se menciona como una de las razones que explican la reticencia del Banco Central de China a emprender recortes de los tipos a gran escala, lo que nos parece un planteamiento poco obvio cuando nos enfrentamos a un exceso de apalancamiento en el sector no financiero. Evitar un mayor ablandamiento de la moneda china sería otra de las razones para ello, pero dada la falta de inflación en este momento no vemos cómo el país podría enfrentarse a un conflicto de objetivos en este frente. Sean cuales sean los motivos, este ritmo vacilante está contribuyendo a una profunda revisión de la opinión de los inversores sobre las perspectivas económicas chinas, y probablemente no ayude a reinstaurar la confianza a nivel interno.

Las vacilaciones internas son tanto más difíciles de entender cuanto que no cabe esperar un alivio inmediato del exterior. Teníamos nuestras dudas sobre la eficacia de la estrategia estadounidense de “desvinculación de China”, pero los datos comerciales sugieren que ahora es material. Las cifras de la Oficina del Censo de Estados Unidos sugieren que en el mes de junio México alcanzó a China como proveedor de productos manufacturados a la economía norteamericana. Mientras Pekín no presente un paquete de estímulos decisivo persistirá la actual falta de entusiasmo por la economía china.

La Fed y el BCE rechazan elevar el objetivo de inflación. Salvador Arancibia.

La reunión en Jackson Hole celebrada hace unos días ha servido para rechazar de plano, o al menos para aplazarla hasta otros momentos, la posibilidad de que las autoridades monetarias decidieran modificar el objetivo de inflación a conseguir, elevándolo del 2% actual hasta el 3% o incluso algo más.

Quienes abogan por hacerlo sobre la base de que el control de los precios va a ser muy complicado de conseguir en las circunstancias actuales han perdido de nuevo la pelea.

De manera cíclica se plantea si es posible que los bancos centrales mantengan como objetivo de inflación conseguir que esta se sitúe de forma permanente en el entorno del 2% o si, por el contrario, se trata más de un objetivo utópico que de algo real.

Mientras las presiones inflacionistas eran prácticamente negativas, o incluso lo que preocupaba era la deflación, durante los años posteriores a la crisis financiera de 2008 algunos teóricos de la economía abogaban por rebajar por debajo del 2% el objetivo de inflación a establecer por los bancos centrales por entender que era más fácil de alcanzar y que ello permitiría una menor holgura en la evolución de los tipos de interés, al acercarse el tipo nominal mucho más al tipo de interés neutral.

Si bien esta posibilidad se planteó en su momento, en las últimas semanas y coincidiendo con la reunión anual de Jackson Hole, donde la Reserva Federal de Estados Unidos reúne a los principales responsables monetarios mundiales, hubo quienes abogaron precisamente por lo contrario.

En lugar de rebajar el objetivo de inflación, elevarlo hasta el 3% o el 4%, de forma que las autoridades monetarias tuvieran una mayor capacidad de actuación sobre los tipos de interés, por entender que cuanto mayor sea el objetivo de inflación más se tardaría en alcanzar el suelo de los tipos a la hora de modificarlos.

Inamovible

El presidente de la Fed, Jerome Powell, fue tajante al respecto: el objetivo de inflación, renovado no hace mucho tiempo se mantendrá inamovible al menos hasta que se alcance de manera estable en el futuro.

El Banco Central Europeo (BCE) lo discutió también hace un par de años, cuando, en 2021, reelaboró la estrategia de política monetaria vigente para los próximos años y decidió modificar ligeramente el objetivo de evolución de los precios desde el estricto 2% vigente entonces hasta situarlo en ese porcentaje, pero dejando paso a una cierta flexibilidad al señalar que debía ser simétrico y que podía situarse durante un tiempo indefinido tanto por encima como por debajo de esa cifra sin que ello implicara necesariamente que hubiera que adoptarse alguna medida sobre la evolución de los tipos de interés.

En principio, los responsables monetarios no están en contra de modificar el objetivo de inflación en un entorno de precios más altos y durante un tiempo más prolongado porque ello les permitiría tener más margen a la hora de tomar decisiones sobre la evolución de los tipos de interés y les permitiría no tener que recurrir a medidas no ortodoxas de política monetaria, como poner en marcha mecanismos de aumentos de su balance.

Pero lo que sí tienen claro es que, una vez que se ha establecido un objetivo de inflación, este no puede ser modificado, y menos al alza, en medio del proceso de alcanzarlo.

Una vez que se consiguiera llegar al 2% de manera estable y sostenida, si las circunstancias lo aconsejaran no habría problemas a la hora de establecer un nuevo horizonte. Sin embargo, mientras eso no ocurra cambiarlo a mitad del camino no haría sino introducir reticencias sobre la actuación de los bancos centrales.

Cómo evitar la guerra entre China y Estados Unidos. Nouriel Roubini.

Estados Unidos y China siguen en un curso de colisión. La nueva guerra fría entre ambos puede terminar recalentándose por la cuestión de Taiwán. La “trampa de Tucídides” –en la que una potencia en ascenso parece destinada a chocar con un poder hegemónico gobernante– se asoma ominosamente. Pero una escalada seria de las tensiones chino-norteamericanas, por no hablar de una guerra, todavía se puede evitar, lo que le ahorraría al mundo las consecuencias catastróficas que, inevitablemente, sobrevendrían después.

Siempre habrá al menos algunas tensiones cuando una potencia en ascenso desafía al poder global prevaleciente. Pero China se enfrenta a Estados Unidos en un momento en que el poder relativo de éste puede estar debilitándose, y cuando está decidido a impedir su propia decadencia estratégica.

Ambas partes, en consecuencia, se están volviendo cada vez más paranoicas respecto de las intenciones del otro y la confrontación, esencialmente, ha suplantado a la competencia y la cooperación saludables. Ambos países tienen parte de culpa.

Bajo la Presidencia de Xi Jinping, China se ha vuelto más autoritaria y ha avanzado aún más hacia un capitalismo de Estado, en lugar de adherir al concepto de “reforma y apertura” de Deng Xiaoping. Asimismo, la máxima de éste –“esconde tu fuerza, espera tu momento” ha cedido espacio a una asertividad militar. Pekín implementa una política exterior cada vez más agresiva y las disputas territoriales entre ella y varios vecinos asiáticos se han agravado. China ha intentado controlar el Mar de la China Oriental y el Mar de la China Meridional, y se ha vuelto cada vez más impaciente para lograr una “reunificación” con Taiwán por cualquier medio necesario.

Los temores de Pekín

Sin embargo, Xi ha acusado a Estados Unidos de perseguir su propia estrategia agresiva de “contención integral, cerco y supresión”. Por otro lado, muchos en EEUU temen que China pueda desafiar su hegemonía estratégica en Asia, un factor decisivo en la paz, la prosperidad y el progreso relativos de la región desde la Segunda Guerra Mundial.

Los líderes chinos también temen que Estados Unidos ya no esté comprometido con el principio de “una sola China” que ha sustentado las relaciones chino-norteamericanas durante medio siglo. No sólo Washington ahora es menos “estratégicamente ambiguo” respecto a la cuestión de si defender o no a Taiwán; también ha atizado los miedos de contención por parte de China al reforzar sus alianzas indo-pacíficas a través del pacto Aukus (Australia, Reino Unido y Estados Unidos), el Quad (Australia, India, Japón y Estados Unidos) y un eje asiático por parte de la OTAN.

Un primer paso para impedir una colisión es reconocer que algunos de estos temores reinantes son excesivos. Por ejemplo, la ansiedad norteamericana respecto del ascenso económico de China es reminiscente de su actitud frente al ascenso de Alemania y Japón hace décadas. Después de todo, China tiene problemas económicos importantes que podrían recortar su crecimiento potencial a apenas un 3% ó 4% al año, muy por debajo de la tasa de crecimiento del 10% anual que alcanzó en las últimas décadas. China tiene una población que envejece y un desempleo juvenil estratosférico, altos niveles de deuda tanto en el sector privado como en el público, una caída de la inversión privada como resultado de la intimidación ejercida por el partido gobernante y un compromiso con el capitalismo de Estado que obstaculiza el crecimiento de la productividad total de los factores.

Asimismo, el consumo doméstico chino se ha debilitado debido a la creciente incertidumbre económica y a la falta de una red amplia de seguridad social. Frente a una deflación que se consolida, China ahora debe preocuparse por una japonificación: un período prolongado de crecimiento perdido. Al igual que tantos mercados emergentes, podría terminar en la “trampa del ingreso medio” en vez de alcanzar un estatus de ingresos altos y convertirse en la economía más grande del mundo.

Si bien EEUU puede haber sobreestimado el potencial ascenso de China, también puede haber subestimado su propio liderazgo en muchas de las industrias y tecnologías del futuro: inteligencia artificial, aprendizaje automático, semiconductores, computación cuántica, robótica y automatización y nuevas fuentes de energía como la fusión nuclear. Pekín ha invertido profusamente en algunas de estas áreas en el marco de su programa “Hecho en China 2025”, pero su objetivo de alcanzar un dominio a corto plazo en diez industrias del futuro hoy parece improbable.

Los temores de Washington

Los temores norteamericanos respecto de un predominio de China en Asia también son excesivos. China está rodeada por casi 20 países, muchos de los cuales son rivales estratégicos o “amienemigos” –la mayoría de los pocos aliados que sí tiene, como Corea del Norte, le suponen un drenaje de recursos–. Aunque se suponía que su iniciativa One Belt, One Road le iba a granjear nuevos amigos y generar nuevas dependencias, se está encontrado con muchos obstáculos, entre ellos gigantescos proyectos fallidos (elefantes blancos) que conducen a incumplimientos en los pagos de la deuda. Por más que China quiera dominar el Sur Global y sus “estados oscilantes” internacionales, muchas potencias medianas rechazan y contrarrestan esta ambición.

Washington ha impuesto de forma acertada algunas sanciones para mantener sus tecnologías clave fuera del alcance del Ejército chino y frustrar el dominio chino en la inteligencia artificial. Pero debe tener cuidado de limitar su estrategia a la eliminación del riesgo evitando un desacople, más allá de algún desacople tecnológico necesario y de limitar la inversión directa en China y Estados Unidos. Mientras determina qué sectores incluir en su estrategia de “un patio pequeño y una valla alta”, debe evitar ir demasiado lejos. Las sanciones comerciales que impuso Donald Trump a China se aplicaban a un amplio rango de bienes de consumo y, en su mayoría, deberían eliminarse gradualmente.

En lo que concierne a Taiwán, Estados Unidos y China deberían intentar alcanzar un nuevo acuerdo para distender la peligrosa escalada de hoy. El presidente norteamericano, Joe Biden, debería reafirmar claramente el principio de “una sola China” y realinear sus compromisos y declaraciones con el principio de “ambigüedad estratégica”. Estados Unidos debería vender a Taiwán las armas que necesita para defenderse, pero no a un ritmo o una escala que pueda incitar a China a invadir la isla antes de que su defensa de “puercoespín” avance demasiado. Washington también debería manifestar claramente que se opone a cualquier avance taiwanés hacia una independencia formal, y evitar las visitas de alto nivel a líderes de la isla.

China, por su parte, tendría que interrumpir sus incursiones aéreas y navales cerca de Taiwán, además de manifestar claramente que cualquier reunificación sería estrictamente pacífica y de común acuerdo; también tomar nuevas medidas para mejorar la relación entre ambas orillas del estrecho, y rebajar las tensiones territoriales con otros vecinos.

China y Estados Unidos necesitan implementar políticas que reduzcan las tensiones económicas y geopolíticas, así como fomentar una cooperación saludable en cuestiones globales como el cambio climático y la regulación de la inteligencia artificial. Si no llegan a un nuevo acuerdo sobre los factores que generan esta confrontación, acabarán colisionando. Eso llevaría, inexorablemente, a una confrontación militar que destruiría a la economía mundial y que podría, inclusive, escalar a un conflicto (nuclear) poco convencional. Los altos riesgos exigen una limitación estratégica de ambas partes.

La preocupante realidad de la economía. José María Rotellar.

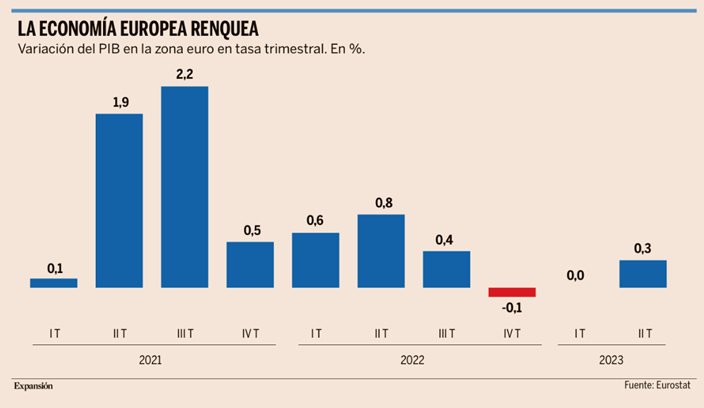

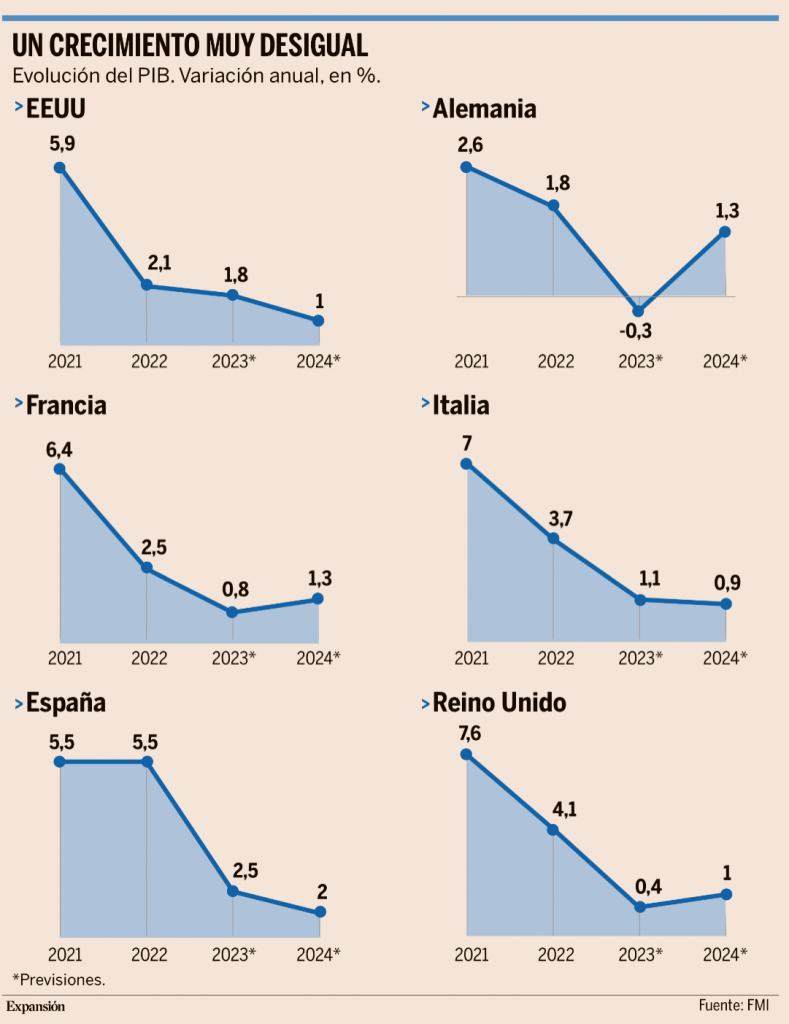

Nos enfrentamos a un horizonte económico muy complicado. Puede que la economía haya evitado, hasta ahora, la recesión de forma técnica –no Alemania, el principal motor de la economía europea, que entró en recesión en el 2T2023–, pero eso no es lo realmente importante, sino la tendencia estructural de la economía, y dicha tendencia no muestra signos de mejora. Hay momentos de rebote, que parecen de reanimación, pero muy sujetos a hechos coyunturales concretos, que no van más allá de repuntes esporádicos. Es más, dichas variaciones, que luego pierden su impulso, no hacen sino acentuar el carácter volátil que vivimos en la economía.

Por eso resulta sumamente importante analizar la economía con un horizonte más amplio que el de la constante variación de los indicadores que se van publicando, que si bien son elementos que conforman la evolución económica, no se pueden analizar ni por separado ni como hechos concretos mensuales o trimestrales, ni para mejorar ni para empeorar las previsiones, porque de hacerlo tan aisladamente se corre el riesgo de estar variando las previsiones con cada dato publicado, de forma que no serían realmente unas previsiones fiables, que es algo que se está observando últimamente ante la fiebre de la inmediatez en la que ahora vivimos. No se trata, por tanto, de subir o bajar dos, tres o cuatro décimas en cada previsión de crecimiento por un cambio coyuntural en un indicador, sino que si se modifica ha de ser porque marca un claro cambio en la tendencia a medio y largo plazo, ya que, de lo contrario, con la publicación del siguiente dato habría que recorrer el camino inverso, que haría que las previsiones dejasen de tener validez a largo plazo, siendo así efímeras y empobreciendo el conjunto de herramientas de análisis disponible para poder tomar decisiones, tanto de política económica, como empresariales, como de las economías domésticas.

¿Y qué nos dicen los datos de cara a conformar esa tendencia que es la que realmente importa? Que vivimos un periodo largo de elevada volatilidad, de incertidumbre, que es de las peores cosas que puede sufrir una economía. Por ello la tendencia no mejora, sino que se encuentra en permanente estado de alarma, porque el crecimiento no es robusto, sino sostenido por ingentes cantidades de dinero público, aunque vayan retirándose tímidamente; al mismo tiempo, la inflación no termina de ceder, con la consiguiente pérdida de poder adquisitivo y el alto riesgo, junto con lo señalado respecto al crecimiento, de que entremos en una etapa de estanflación, cada vez más cercana.

Todo ello, al estar sujeto, como digo, por un enorme gasto público, en medio de unos desequilibrios presupuestarios muy importantes, que han llevado el endeudamiento público a unos niveles que han de ser reducidos con urgencia, tanto por sostenibilidad de las finanzas públicas, como para evitar un indeseado efecto expulsión de la iniciativa privada, que ya se está empezando a producir, además de para no ralentizar la transmisión de los efectos de la política monetaria restrictiva en su lucha contra la inflación, ya que si se mantiene un elevado gasto público se presionará la demanda de forma artificial, introduciendo rigidez en la bajada de los precios.

Contexto internacional

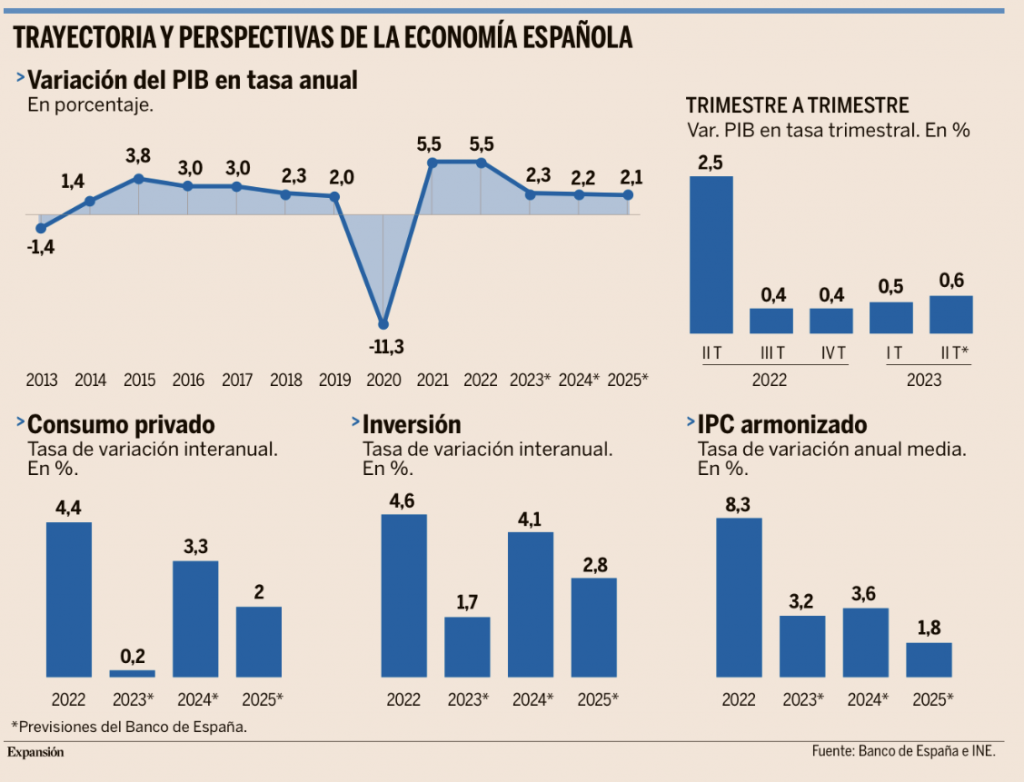

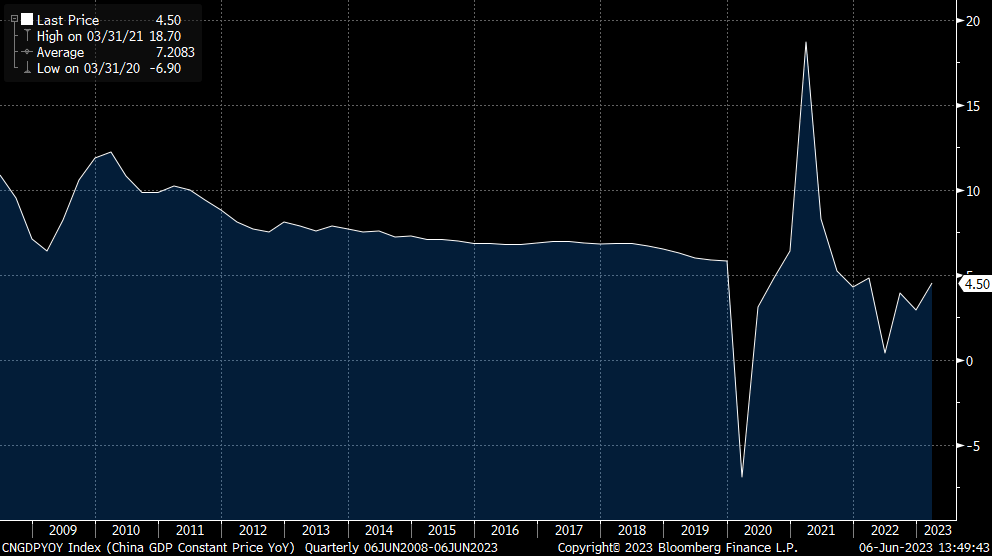

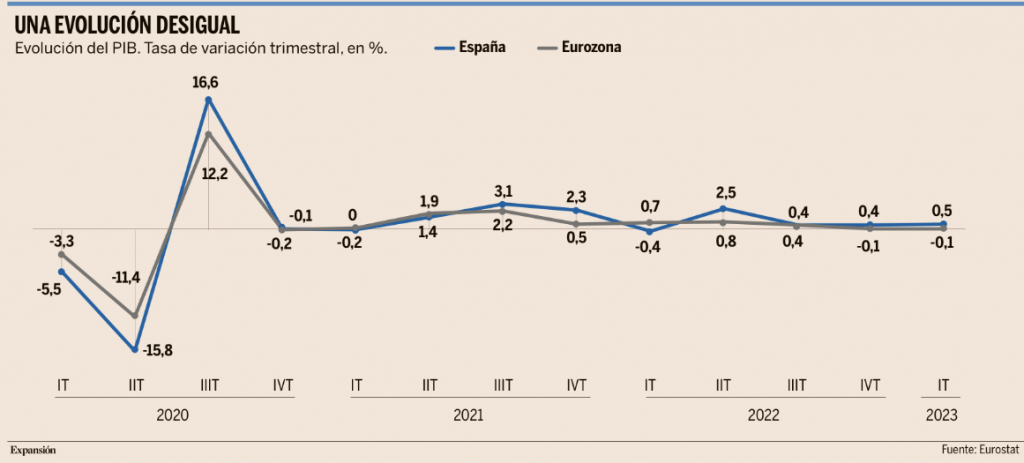

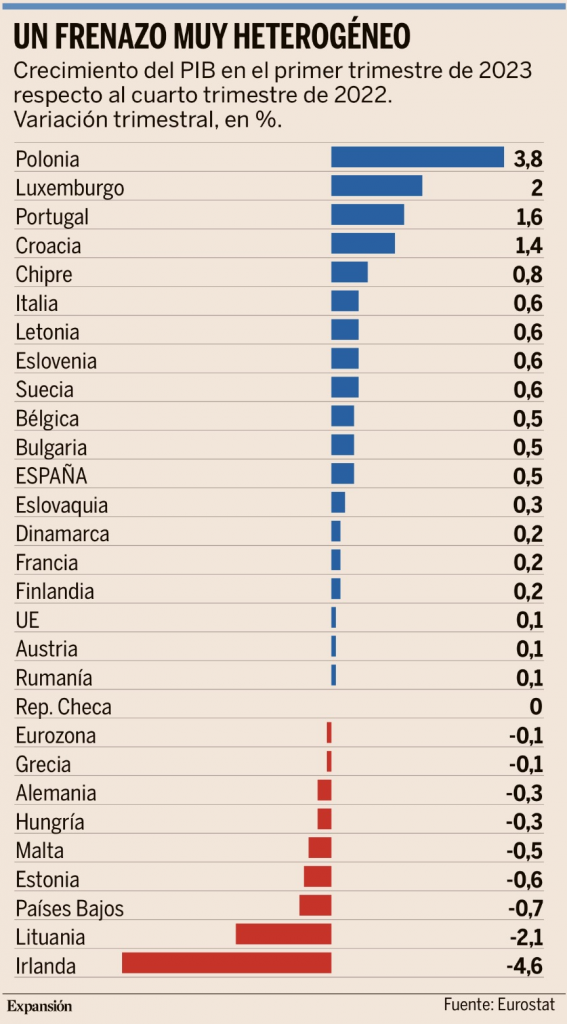

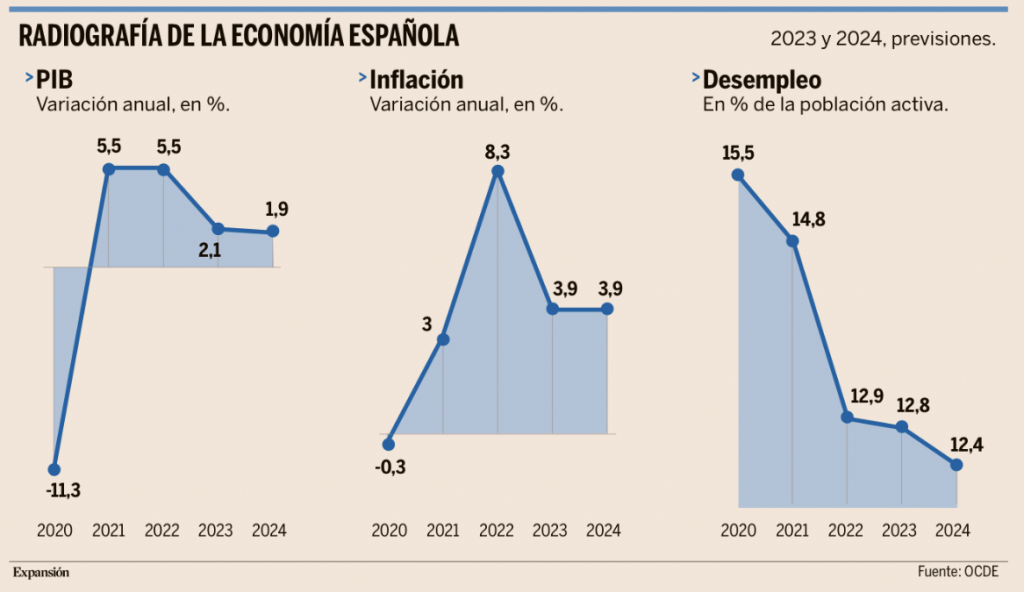

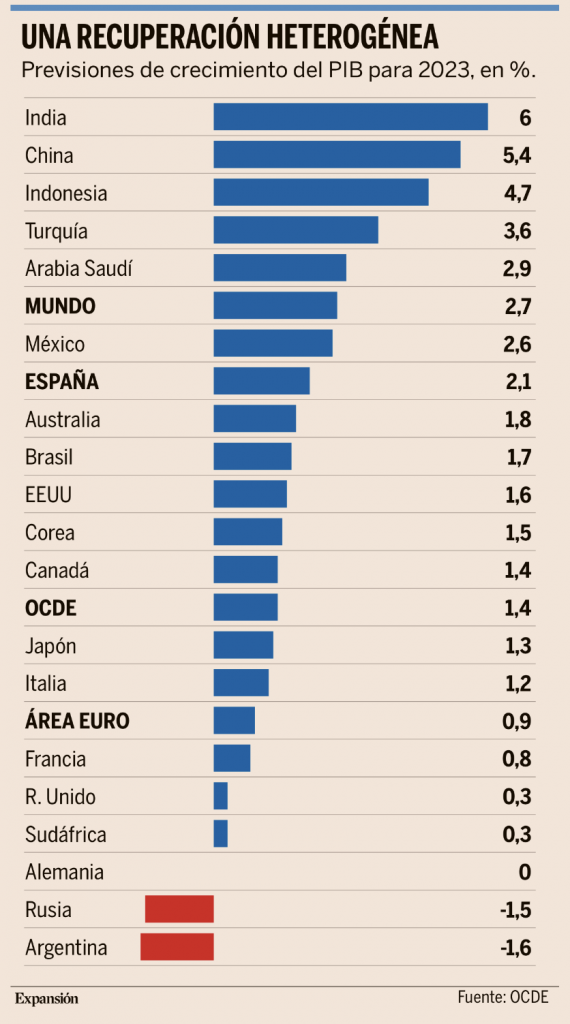

En el contexto internacional, si bien la OCDE ha mejorado, en su última revisión de junio, el dato de crecimiento de 2023 tanto del mundo (2,7%), de la zona euro (0,9%), de Estados Unidos (1,6%), de España (2,1%) o de China (5,4%), dicho crecimiento sigue siendo muy volátil y sobre un movimiento coyuntural, no sobre un cambio de tendencia. La OCDE señala, además, que la inflación sigue siendo algo preocupante.

Por su parte, el BCE acaba de decir que la zona euro presenta unas perspectivas de crecimiento más débiles de lo que el banco emisor estimaba en junio, aunque considera que puede no estar al borde de una recesión profunda o prolongada. Es decir, el BCE ahora estima que la economía de la zona euro va peor, que seguramente revisará a la baja sus previsiones y no descarta la recesión en la que el motor económico de la zona euro, Alemania, ya está, sino que espera que no sea profunda. No obstante, sigue apostando por el mantenimiento de una política monetaria restrictiva, con la previsión de una subida de otros veinticinco puntos básicos en su reunión de mediados de septiembre.

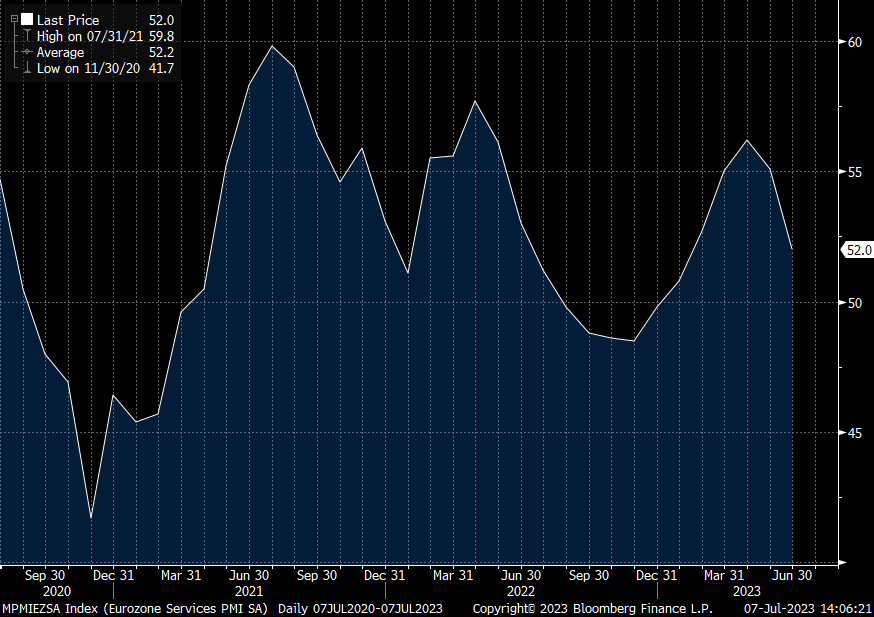

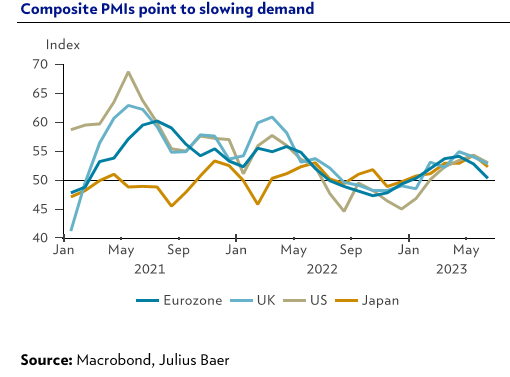

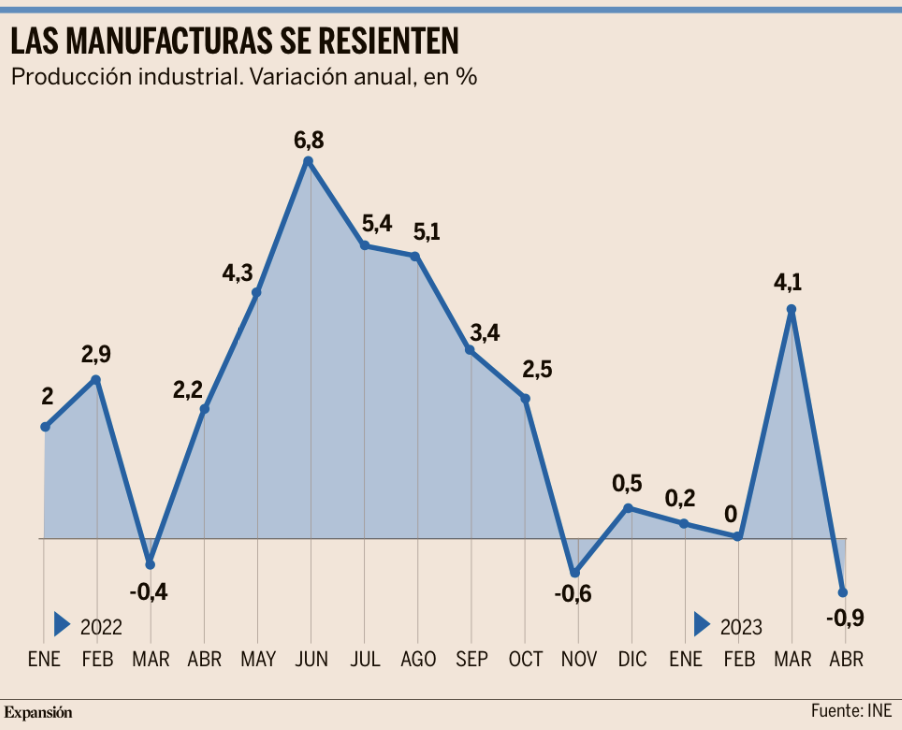

Los datos de PMI, cuyas actualizaciones se publicarán a lo largo de esta primera semana de septiembre, muestran, claramente, el camino de la contracción económica, con el PMI compuesto de Alemania en 44,7 puntos; el de Francia en 46,6 puntos; Italia en 48,9 puntos; Reino Unido en 47,9 puntos; Estados Unidos ligeramente en expansión, con 50,4 puntos, pero descendiendo; idéntica situación en China, con 51,3 puntos, pero descendente respecto a los meses previos; y España, en la misma tónica, con 51,7 puntos, descendiendo desde los 52,6 del mes anterior, con el PMI de servicios en 52,80, disminuyendo desde 53,40, y el PMI manufacturero en claro retroceso, con 46,50 puntos.

Todo ello, resultados volátiles y que no terminan de consolidar una tendencia, envueltos en mucha incertidumbre marcada por diversas perturbaciones, desde la guerra de Ucrania hasta la crisis bancaria de los meses anteriores, pasando por una crisis de suministro sin resolver definitivamente y con una inflación que no cede. La política monetaria restrictiva endurece la financiación e incide negativamente en el crecimiento, pero es necesaria para poder embridar los precios, que de momento no está consiguiendo.

Banqueros centrales

En la reunión de Jackson Hole, los banqueros centrales, principalmente la Reserva Federal y el BCE, insistieron en la necesidad de luchar contra la inflación, empleando, para ello, el mantenimiento de una política monetaria restrictiva. Efectivamente, es necesario hacerlo, pero siguen sin reconocer dos cosas: la primera, que dejaron pasar un tiempo precioso negando la existencia de una inflación persistente; la segunda, que siguen sin aceptar que la inflación, en último término, es en exclusiva un fenómeno monetario, y que si hay incremento de costes y precios por el lado de la demanda se debe a la inundación de liquidez que ha habido, que alimenta esas tensiones.

Si con esa gran cantidad de dinero circulando se sigue aumentando el gasto público por parte de los gobiernos, se impedirá la transmisión adecuada de la política monetaria y habrá de mantenerse más tiempo y de forma más agresiva, impactando más negativamente en la economía.

Aunque su economía todavía muestra signos de pujanza, no es descartable que Estados Unidos pueda entrar en recesión a final de año. Con Alemania ya en recesión, con Reino Unido bordeándola, y con el conjunto de países de la eurozona en estancamiento, las perspectivas no son halagüeñas, especialmente para la economía española. ¿Por qué? Porque nuestra economía se ha mantenido más dinámica por tres factores: el primero, efecto base que provoca otro efecto rebote, al venir de niveles de caída del PIB más acusados. El segundo, por el ingente gasto público que ha mantenido el crecimiento de manera artificial. El tercero, por el sector exterior.

Sin embargo, el efecto base ya pasa, el gasto público habrá de reducirse, pues en 2024 retorna el cumplimiento de las reglas fiscales y habrá que realizar severos ajustes –y si el Gobierno sube los impuestos será peor, pues perjudicará a la actividad económica en mayor medida– y el sector exterior ya se está debilitando, tanto nuestras exportaciones como el turismo que se pueda recibir, ante la caída de renta disponible en nuestros principales socios comerciales y emisores de turistas.

Expectativas

Ese deterioro económico nacional se percibe en los distintos indicadores que se publican, especialmente los relativos al comercio, al sector servicios en general y a la industria, donde el empeoramiento de expectativas se pone de manifiesto, con caída de la confianza empresarial.

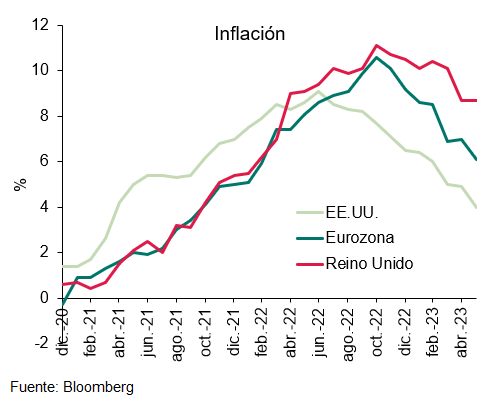

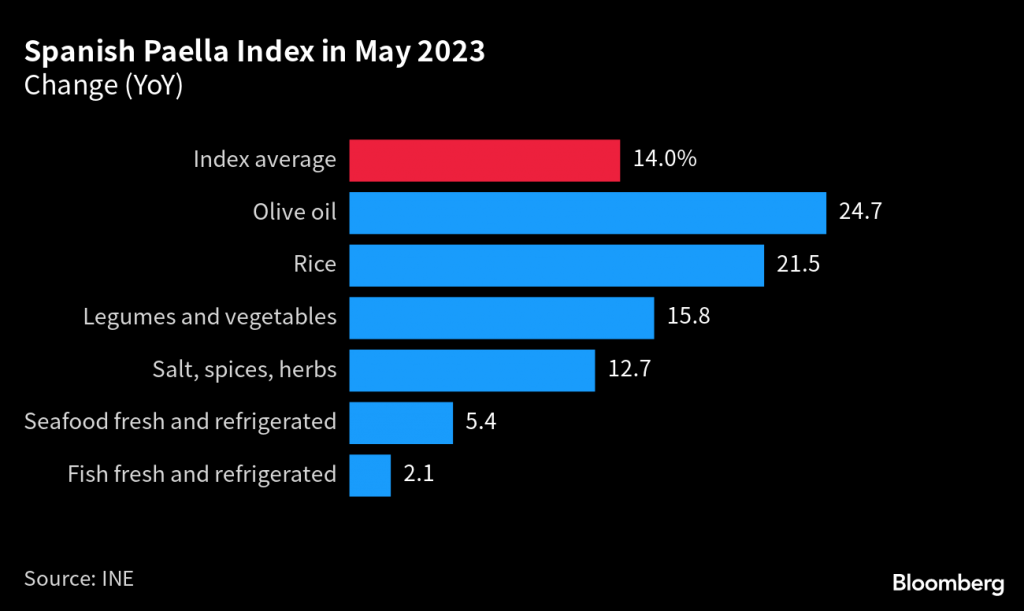

Mientras, el empobrecimiento de la población en España continúa, con una intensa pérdida de poder adquisitivo, debido a un aumento de más de un 16% de la inflación en el último quinquenio –un 14% la subyacente en el mismo período– y elevada subida de productos básicos, como la leche, que en un año ha podido incrementarse en precio de mercado en cerca de un 60%; el aceite, que camina hacia los diez euros el litro; el azúcar, con más de un 50%; o la carne y el pescado, con crecimientos también a doble dígito. Junto con ello, el nivel de ahorro acumulado por los hogares durante la pandemia se ha agotado, al emplearse para compensar el incremento de precios; los tipos de interés de las hipotecas variables suben la cuota mensual de las familias entre 200 y 600 euros; la financiación de las empresas se estrangula; y el sector público se queda sin margen contracíclico al situarse la deuda casi en 1,6 billones de euros y encarecerse su financiación.

Todo ello, con un mercado laboral que, más allá de espejismos, no genera realmente empleo, sino que lo reparte. Comienza ya a verse el artificio de la contratación indefinida, que cae a plomo, al empezar a comparar con meses del año pasado en los que ya se aplicaba la nueva normativa que obligaba a convertir los temporales en indefinidos fijos-discontinuos. Poco bien le haría un aumento salarial elevado, que puede provocar una espiral precios-salarios y un mayor empobrecimiento de la población, incremento que flota en el aire. Inflación, crecimiento económico productivo débil, apoyado en el gasto público, que habrá de reducirse en cuanto retornen las reglas fiscales en 2024, mercado laboral que reparte el empleo, pero que no lo crea, y una inflación resistente a la baja, dibujan un panorama incierto, que puede llevarnos a un escenario de estanflación, a lo que se añade la inseguridad jurídica por intromisión en decisiones empresariales y empeoramiento de un mercado tan importante como el del alquiler con la nociva ley de vivienda.

Incertidumbre política

Todo ello, en un contexto de incertidumbre política, donde el miedo a un incremento del extremismo populista en las decisiones gubernamentales si se repite el modelo de la anterior legislatura, puede impactar más negativamente todavía en la economía.

Por eso, es imprescindible acometer un programa de reformas profundas, que reduzcan el gasto público, que aligeren los impuestos netos, especialmente los directos, que eliminen las trabas a las empresas, sin interferir en sus decisiones, que impulsen una política energética eficiente, sin renunciar a la energía nuclear ni al gas a través del fracking, y que dote de certidumbre y seguridad jurídica a la economía. Es esencial hacerlo cuanto antes para impulsar el crecimiento potencial de la economía española y corregir los graves desequilibrios estructurales creados y acentuados en los últimos años.

Buen fin de semana!