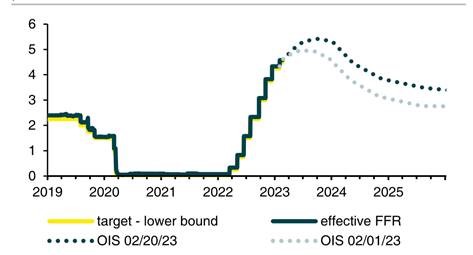

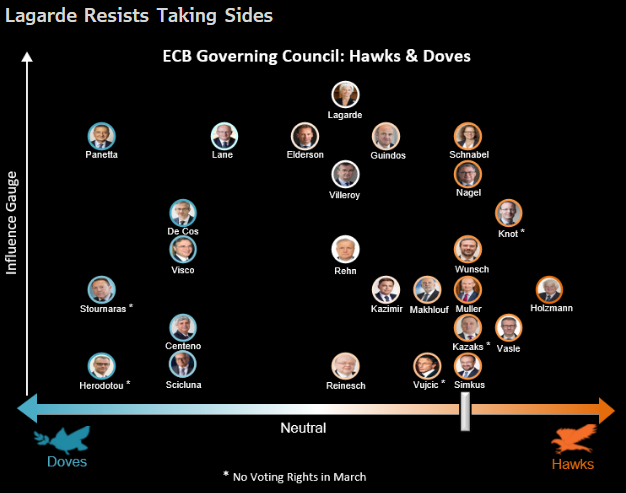

Las curvas del mercado monetario se desplazan al alza descontando subidas adicionales tanto en Europa como en Estados Unidos, y eso está metiendo presión a las Bolsas. Para la Eurozona se cotiza que el techo de los tipos de interés oficiales alcance el 3,75% en el tercer trimestre del año, frente al 2,5% actual, lo que ha llevado al bono a 2 años de la curva swap al 3,5% y a su 10 años al 2,99%. En Estados Unidos, los operadores descuentan que la Fed sitúe los tipos oficiales en el 5,25% en el tercer trimestre, frente al 4,5% actual. De forma similar la consecuencia ha sido que el bono a 2 años americano ha alcanzado el 4,73% y el 10 años el 3,91% actual (ayer llegó a estar por encima del 3,95%). No obstante, la gran diferencia radica en el coro de mensajes desde cada Banco Central. Mientras que en Estados Unidos cada vez más miembros de la Fed abogan por seguir endureciendo la política monetaria, en el Banco Central Europeo hay voces discordantes, un sector defiende también seguir subiendo tipos de forma agresiva, otro sector considera que después de marzo habría que ver el impacto de las subidas ya realizadas. Esta ambivalencia, junto al éxito de la herramienta aprobada por el BCE (PTI) para contenerlas, está permitiendo que las primas de riesgo de la periferia se mantengan en rango.

Para la siguiente reunión de Mayo se espera que el Banco Central Europeo suba tipos 25 puntos básicos, pero algunos miembros del BCE más agresivos (hawkish) piden una subida de 50 puntos para atajar la inflación.

Los principales temas en los que está centrado el mercado, y seguirá centrado en los próximos meses, son la inflación y la reapertura China. Respecto a la primera, la mayoría de analistas piensan que va a moderarse sustancialmente en los próximos meses, si bien los últimos datos no disipan el riesgo de un error de política monetaria, es decir, ser más restrictivos de lo necesario. Respecto a la reapertura de la economía china, aún falta tener más datos, pero parece que está volviendo a la normalidad a buen ritmo. Esto será positivo para el crecimiento global y no debería tener tanto impacto en la inflación gracias al mejor funcionamiento de las cadenas de producción y a que el sector inmobiliario sigue siendo un lastre. De momento paciencia, no hay en los próximos días ninguna noticia que debiera impactar significativamente el mercado.

El brusco parón en la caída de la inflación y la fortaleza de los datos de crecimiento han llevado a los miembros de la Reserva Federal (Fed) ha indicar que seguirán subiendo tipos de interés. La actividad crediticia y empresarial se está frenando de manera importante y parece que el aumento mensual de la inflación ha sido puntual y no un cambio de tendencia.

Sigue el buen comportamiento de las Bolsas más castigadas el año pasado y, como decíamos la semana pasada, por un cierto miedo por parte de los inversores de perderse la subida (Fear of Missing Out), han hecho subir con fuerza a las bolsas. Pese a las caídas de esta semana el IBEX 35 lleva una rentabilidad del 12,37% en el año, el índice italiano (FTSE MIB) un 14,74% y el Nasdaq un 10,74%.

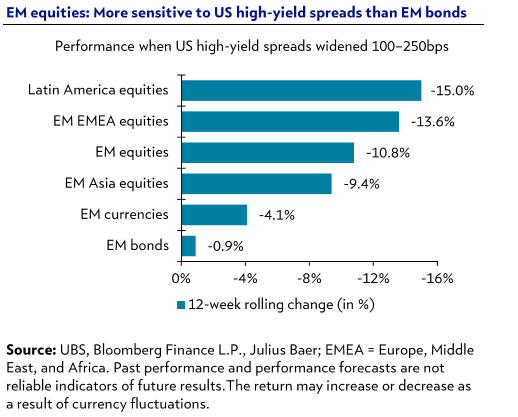

El apetito por el riesgo y los retornos de la renta variable emergente siguen estando muy ligados a las perspectivas económicas de Estados Unidos, durante los últimos 12 años, cada vez que los diferenciales de crédito “high-yield” se han ampliado entre 1% y 2,5%, las bolsas emergentes han caído un 11% en los 3 meses siguientes.

Un informe reciente del banco de inversión Goldman Sachs se mantiene muy positivo con la futura evolución de la economía y las bolsas Chinas y ve una recuperación tanto de valores como de índices que pudiera rondar el +20%. El banco central chino ha mantenido esta semana las tasas del precio del dinero en un movimiento inequívoco para fomentar el crecimiento y la recuperación económica del gigante asiático. Las tensiones con Estados Unidos, siguen no obstante muy activas tras la crisis de los globos espía que según China ha propiciado una respuesta ‘desmesurada e histérica’.

En cuanto al flujo inversor sigue entrando dinero en Renta Variable, la semana pasada según datos de Kepler Chevreux (+2,5 billones de dólares) y siguen las mismas dinámicas de las últimas semanas, hubo una entrada de 2,4 billones en Renta Variable Europea y salida de 830 millones de dólares en Bolsa americana.

Importante esta semana:

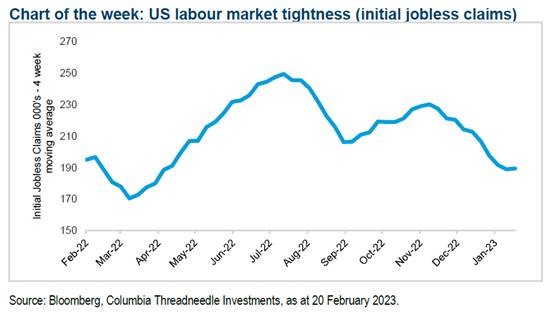

En Estados Unidos, se revisó a la baja el PIB del cuarto trimestre del 2022, el crecimiento se situó en el +2,7% trimestral anualizado frente al +2,9% publicado en la primera estimación. Aunque el PIB sigue mostrando un crecimiento sostenido la lectura de componentes fue débil dado que esta revisión se explicó sobre todo por una menor aportación del consumo privado que creció un +1,4% trimestral anualizado frente al +2,1% publicado anteriormente. Siguiendo con otros datos, en el mercado laboral, las cifras siguen mostrando fortaleza con las peticiones semanales de subsidio por desempleo reduciéndose en la última semana hasta 192 mil peticiones desde las 195 mil anteriores y por debajo de las 200 mil esperadas. También en Estados Unidos el miércoles se publicaron las Actas de la Fed que no depararon muchas sorpresas, reflejando que la mayoría de los miembros estaban a favor de 25 puntos básicos de subida y que algunos pocos se mostraron dispuestos a respaldar subidas de 50 puntos de nuevo. Casi todos los miembros de la Fed ven apropiado reducir el ritmo de las subidas de tipos para observar la evolución de la economía y evaluar cómo se están comportando los objetivos de empleo y de estabilidad de precios tras el tensionamiento del pasado año. El debate se centró en las condiciones financieras, y como una flexibilización imprevista complicaría los esfuerzos de la Autoridad Monetaria para mantener el grado de restricción política que devolviera la inflación al objetivo del 2%.

Ayer Larry Summers, exsecretario del Tesoro, declaró que ve señales de fuerte caída en la actividad económica. “Tenemos una economía extremadamente difícil de interpretar”, señaló Summers en el programa “Wall Street Week” de Bloomberg Television con David Westin. “La gente puede estar leyendo un poco demasiado el momento en términos de fortaleza económica, en relación con la forma en que las cosas podrían verse muy diferentes en un trimestre o dos”. Los indicadores coincidentes “parecen muy sólidos”, dijo Summers, pero “hay una serie de indicadores adelantados que son más preocupantes”, advirtió. Entre las señales de preocupación:

- Los inventarios “parecen estar aumentando en relación con las ventas”.

- Las empresas están “informando preocupación sobre sus carteras de pedidos”.

- El sector empresarial parece tener un alto número de empleados en relación con “el nivel de producción que están generando”.

- “Los ahorros de los consumidores se están agotando, con una baja tasa de ahorro”.

Según Bloomberg el valor de las casas estadounidenses experimentó una caída del 4,9% en la segunda mitad del 2022, lo que supone la mayor caída desde el 2008.

En Estados Unidos, por otro lado mejoró el dato de confianza de los empresarios que vuelve a terreno de expansión, mientras que en el mercado inmobiliario continúa la debilidad. Comenzando por la confianza de los empresarios, al igual que en la zona euro, la mejora vino impulsada sobre todo por el sector de los servicios, pero en el caso de Estados Unidos también repuntó la confianza de las manufacturas.

El gobierno americano prepara más apoyo a Ucrania y más sanciones contra Rusia después de la visita de Biden de esta semana.

Ayer China emitió un comunicado en el que pedía un alto al fuego en Ucrania y el fin de las sanciones unilaterales a Rusia en una propuesta de 12 puntos. Sin embargo, según muchos medios, Rusia estaría negociando con China la compra de 100 drones de ataque que se entregarían en Abril.

Esta mañana conocimos datos negativos en Alemania, el PIB del 4T22 se revisa a la baja y la economía se contrajo con mayor intensidad de lo previsto, debido a un peor comportamiento de la demanda interna. El PIB en el último trimestre del 2022 cayó un -0,4% trimestral frente al -0,2% anterior, lo que sitúa el crecimiento interanual en el +0,9% y un dato que apunta a una recesión durante los meses del invierno en Alemania. Esta revisión a la baja de las cifras de actividad se debió principalmente al deterioro del consumo privado (-1% trimestral vs. +0,7% anterior) y también al peor desempeño de la inversión (-2,5% trimestral vs. +1,3% anterior). Datos que confirman la debilidad de la actividad interna de la economía. Estas cifras se han visto acompañadas de la publicación del índice de confianza de los consumidores GFK, ya relativo a marzo y que repunta, pero se mantiene en terreno acorde con fuerte contracción del consumo. Este indicador se situó en -30,5 desde el -33,8 anterior. El Bundesbank pronostica recesión en Alemania en el primer trimestre de este año. El organismo anticipa un crecimiento negativo entre enero y marzo de 2023, ahondando en la caída del -0,2% del último trimestre del 2022.

Por otro lado, también en Alemania, conocimos esta semana el índice ZEW que superó las expectativas, mostrando una importante mejora de la confianza de los inversores y analistas. En concreto, este indicador se elevó en febrero hasta niveles de 28,1 desde el 16,9 anterior y superando las estimaciones que apuntaban a una subida hasta niveles del 23. El menor temor a una recesión profunda de la zona euro está apoyando esta mejora de las perspectivas de analistas e inversores. Además, esta mañana se ha publicado el dato final de inflación que en febrero confirmó niveles del +8,7% interanual, como había apuntado el dato preliminar.

El martes se publicaron los datos de PMI en Europa, el PMI Composite de la Zona Euro del mes de Febrero se saldó con un incremento de la referencia de dos puntos hasta los 52,3, lo que supone un dato mejor del esperado por el consenso de analistas del mercado (50,7). Este dato de PMI es el más alto de los últimos nueve meses. La mejora vino liderada por el comportamiento del sector servicios que aumentó de 50,8 a 53, quedando por encima de las estimaciones (51). El PMI Manufacturero se mantuvo estable al pasar de 48,8 a 48,5, por debajo de los 49,3 que esperaba el consenso de mercado. El componente de producción tuvo un crecimiento muy modesto al aumentar de 48,9 a 50,4. Tanto Francia (PMI Composite 51,6 desde 49,1 de Enero) como Alemania (51,5 desde el 49,9 de Enero) regresaron a territorio de crecimiento en Febrero por primera vez desde Octubre y Junio del año pasado, respectivamente, con niveles por encima de los 50 puntos.

En Reino Unido el dato de PMI fue bastante bueno, PMI de servicios 53,3 frente a 49,2 esperado y el manufacturero 49,2 frente al 47,5 esperado, provocando un rally en la libra de casi un 1% frente al euro, y provoca que de momento el mercado respire aliviado. Si la economía británica se mantiene mejor de lo esperado, será más fácil para el Banco de Inglaterra continuar con su ciclo de aumento de tipos. Además parece que un acuerdo entre la UE y Reino Unido sobre el asunto del protocolo de Irlanda del Norte y la posición especial que ha asumido Irlanda sobre el Brexit parece cada vez más probable, lo que ahora será un desafío para el primer ministro Sunak que tiene que venderlo a su propio partido, tiene que conseguir que todos los críticos se unan y probablemente contar con el apoyo del partido laborista para lograr el acuerdo con la UE en la cámara de los comunes, que no es un requisito legal, pero sí políticamente correcto. El miércoles conocíamos la amenaza de varios ministros con dimitir por este acuerdo, el ala más euroescéptica anunciaba su intención de dimitir si este acuerdo “socava” la soberanía británica de Irlanda del Norte.

Gráfico eurolibra últimas 10 sesiones.

Putin retiró el martes a Rusia del pacto nuclear con Estados Unidos. El presidente ruso ha decidido abandonar las negociaciones del nuevo START, programa que pretende limitar los arsenales nucleares de las principales potencias del mundo. Blinken ha calificado la decisión de «profundamente desafortunada e irresponsable, haciendo que el mundo sea más peligroso», mientras Putin afirma que la guerra será larga, apelando a una guerra espiritual contra la «decadencia moral» de Occidente.

Xi Jinping planea un viaje a Rusia en abril. El líder chino visitará Rusia en abril para encontrarse con Putin y jugar un papel “más activo” en las conversaciones de paz, reiterando además el papel de China en evitar el uso de armas nucleares. No obstante, los gobiernos occidentales son escépticos con el papel diplomático de China en la guerra ruso-ucraniana.

En Japón el nuevo presidente del Banco Central, Ueda, dijo ante el Parlamento que la Autoridad Monetaria detendrá la compra de bonos si se cumple el objetivo de inflación del 2%. Por su parte, el antiguo gobernador, Kuroda, dijo que espera que la inflación se mantenga por debajo del 2% en 2023 y 2024, aunque ya no ve a Japón en un entorno deflacionista.

En España, esta mañana los precios de producción industriales bajan con fuerza en enero. El índice de precios de producción cayó un -2% mensual lo que frena el incremento de los costes de producción hasta un +8,2% interanual frente al +14,9% anterior. El efecto base de los precios de la energía comienzan a ser más visibles en la comparativa anual, lo que modera el ritmo de crecimiento de la inflación por el lado de los costes de producción industriales.

Buen fin de semana!