Semana de volatilidad en Renta Variable (semana plana para los índices europeos y con ligeras caídas para los americanos) y de caídas en Renta Fija, con el bono a 10 años americano que vuelve a los niveles del 4%. Los datos de inflación recientes no dan respiro ni justificación alguna para que los bancos centrales quiten el pie del acelerador para aplacar los precios.

Como digo, ayer se confirmaban las malas noticias por el lado del aumento de precios, esta vez en Europa, con una inflación subyacente que vuelve a tocar máximos, y en Estados Unidos las peticiones de subsidios semanales se mantienen bajas, lo sigue apuntando a que el mercado laboral estadounidense sigue fuerte. Por otra parte, dos miembros de la Fed dieron algo de luz en el camino de tipos, Waller y Bostic, mantuvieron ayer el mensaje de que la Fed seguirá luchando contra la inflación, aunque con ciertos matices. El primero, miembro con voto en la decisión de tipos, apuntó a que, bajo su opinión, sería positivo ver algún dato de moderación en el mercado laboral para pensar en una pausa en el corto plazo, y el segundo, miembro sin voto, consideró que un ritmo moderado pero continuo de subidas sería lo más adecuado, apuntando a que apoyará un subida de 25 puntos básicos en la próxima reunión, lo que contiene las especulaciones de un movimiento de 50 puntos. Además, Bostic apuntó a que la moderación en el ritmo de subidas es el camino más adecuado a seguir, pues el efecto de los tipos sobre el crecimiento se empezará a notar en los meses de primavera. Por lo tanto, la Fed se debate en la búsqueda del equilibrio, en el que la moderación en la inflación no conlleve una grave penalización para el crecimiento, aunque la balanza parece haberse escorado al lado más hawkish en los último días.

Gráfico rentabilidad Bono americano a 10 años últimos 5 años.

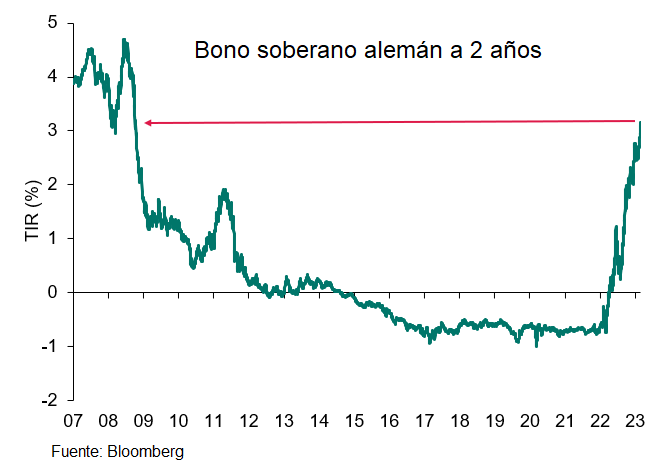

La yield de los bonos sigue al alza, ya que los informes de inflación siguen promoviendo las apuestas de que el banco central continúe luchando contra las presiones desenfrenadas de los precios. El rendimiento del bono alemán a 10 años (Bund) cotiza al 2,73%, recordemos que unos meses atrás, concretamente en julio 2022 el bono cotizaba al 1,77%

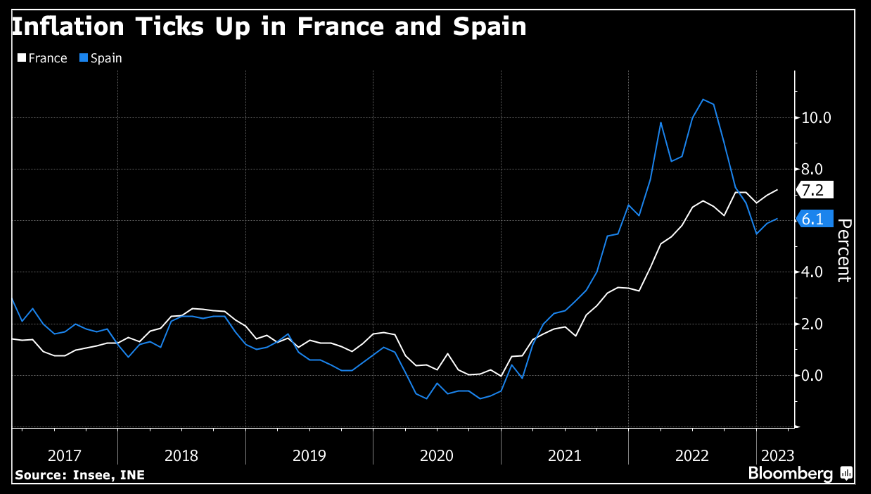

Los informes muestran una aceleración de la inflación en Francia y España. Por otro lado en Europa, destacamos la confianza empresarial alemana aumentando y el sentimiento de los inversores subiendo. Esta semana se han publicado los IPCs en España que ha sido de un 6,1% anual frente al 5,9% anterior.

Respecto la macro, la última lectura del modelo GDPNow de la Fed de Atlanta espera un crecimiento anualizado del PIB real de Estados Unidos del 2,8% en el primer trimestre 2023, lo que supone una mejora significativa de su estimación inicial del 0,7% hace 2 meses

La solidez del mercado laboral en Estados Unidos, la energía más barata para Europa y la reapertura en China hacen muy poco probable una rotura de la economía. Más bien al contrario, Estados Unidos está creciendo a un ritmo del 3% en este primer trimestre. La parte negativa es que mayor crecimiento ahora probablemente se traduzca en menor crecimiento después, sobre todo con el camino que están tomando los Bancos Centrales.

La fortaleza de los mercados laborales y la buena dinámica de crecimiento del sector servicios han llevado a muchos analistas, como esta semana ha hecho Julius Baer, a revisar sus estimaciones de crecimiento para 2023 al 1,1% en Europa y al 1,9% en Estados Unidos, frente al 0,7% y 0,9% que esperaban anteriormente. Esto hará que los Bancos Centrales sigan subiendo tipos de interés en las próximas reuniones y por ello Julius Baer ha rebajado el crecimiento para el año que viene al 0,3% en Estados Unidos y el 0% para Europa.

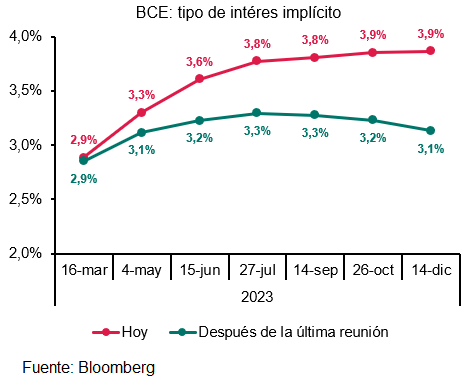

Christine Lagarde, presidenta del Banco Central Europeo (BCE), confirmó ayer en Madrid que los tipos seguirán subiendo y, una vez que alcancen su punto más alto, se mantendrán ahí durante un largo periodo de tiempo. La máxima responsable de la autoridad monetaria subrayó que, aunque la inflación ha bajado en los últimos meses en Europa, el crecimiento de los precios “sigue siendo muy elevado”, lo que conlleva que tendrán que seguir elevando los tipos de interés en las próximas reuniones. A la subida prácticamente garantizada, y descontada por los mercados, de 50 puntos básicos en la próxima cumbre del 16 de marzo, Lagarde ha añadido que “en este momento es posible que tengamos que seguir subiendo los tipos después de marzo, pero lo dirán los datos”. Por lo tanto, en apenas un par de semanas se situarán ya en el 3,5% y de ahí seguirán su camino al alza.

La banquera central no quiso adelantar cuál es el techo que el Consejo de Gobierno vislumbra para los tipos de interés en el corto plazo y que los analistas sitúan hasta en el 4,5%, pero sí ha destacado que, una vez que se alcance ese nivel, el precio del dinero “se mantendrá ahí a lo largo del tiempo”. Con una inflación del 8,5% en la eurozona en febrero, Lagarde quiere evitar cualquier tipo de error que pueda alejar al BCE de su objetivo de devolver a la región a la estabilidad de precios. Lagarde recordó que, atendiendo a las proyecciones de la institución europea, la inflación no volverá al objetivo del 2% hasta 2025, una fecha muy lejana que quieren tratar de acelerar con un mayor endurecimiento monetario. Este pronóstico no quiere decir que los tipos se mantendrán en terreno restrictivo para la economía hasta entonces, pero sí que intentarán que permanezcan elevados hasta que haya señales claras de mejoría.

“Lo que no queremos hacer es bajar los tipos antes de tiempo para después volver a tenerlos que subir”, insistió Lagarde. Se trata de un discurso en línea con lo señalado el martes por su economista jefe, Philip Lane, que indicó que no aflojarán la presión sobre las tasas hasta que haya pruebas de que la inflación está camino del objetivo del 2% que se marca la institución. “La inflación seguirá bajando en los próximos meses, pero es una bajada direccional y no estable. Además, sigue siendo demasiado alta. Es un veneno que ha entrado en la economía y que debemos combatir”.

Para la presidenta del BCE, las perspectivas económicas de la zona euro en su conjunto han mejorado en los últimos meses respecto a los peores augurios de invierno en los que se casi se asumió un escenario de recesión para 2023. “Basándonos en nuestras proyecciones, en general en la zona euro no vemos una recesión. Puede que se dé de forma técnica en algún país, con dos trimestres puntuales de crecimiento negativo, pero no en el conjunto de la región”.

Las mejores perspectiva de crecimiento en Estados Unidos llevan a esperar mayores subidas de tipos de interés y eso ha dado cierta fortaleza al dólar. Según los analistas de Julius Baer esto tan sólo pospone la depreciación, sobre todo frente al euro teniendo en cuenta la mejor situación energética, y siguen esperando que esté en 1,15 el eurodólar a 12 meses, si bien a 3 meses debería situarse en el 1,10 en lugar del 1,12 que esperaban anteriormente.

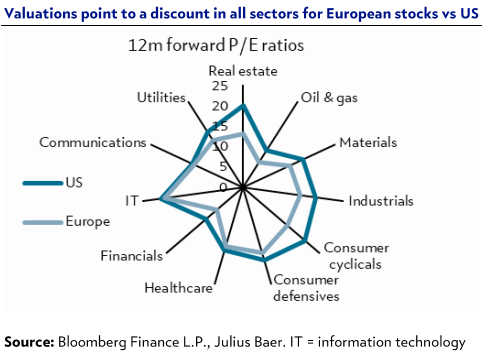

La corrección en los precios de la energía, la reapertura China y mejores datos macroeconómicos de lo esperado, han hecho subir con fuerza a las bolsas en este comienzo de año (Eurostoxx 50 +12,72% YTD, IBEX 35 +14,50%, Nasdaq +9,50%, S&P 500 +3,69%) . Por el momento vemos el movimiento agotado y vemos razonable cierta consolidación. Las mejores valoraciones nos hacen mirar con buenos ojos los bancos y las farmacéuticas.

En España las compañías del Ibex han cerrado 2022 con ganancias récord por segundo año consecutivo, pese a la incertidumbre económica y los mayores costes, gracias al repunte de los precios energéticos tras la invasión rusa de Ucrania; las subidas de tipos que han espoleado a la banca; y la intensa recuperación del turismo después del golpe del Covid.

2021 y 2022 se caracterizaron por el fuerte impacto de factores atípicos, que el primer año fueron en general positivos y lastraron, en parte, el resultado del pasado ejercicio. Aun así, tanto el beneficio neto como, sobre todo, el resultado bruto de explotación (EBITDA), que excluye los elementos no recurrentes, han cerrado en cotas históricas.

El año pasado, el EBITDA global subió un 7%, hasta 85.546 millones, su segundo récord consecutivo, impulsado por un incremento de los ingresos del 32%, hasta 582.220 millones, otro hito que pulveriza todos los registros.

El ránking de ganancias lo lidera Santander, con 9.605 millones, y BBVA (6.420 millones), Iberdrola (4.338 millones) y Repsol (4.251 millones) ocupan la tercera, cuarta y quinta plaza, respectivamente.

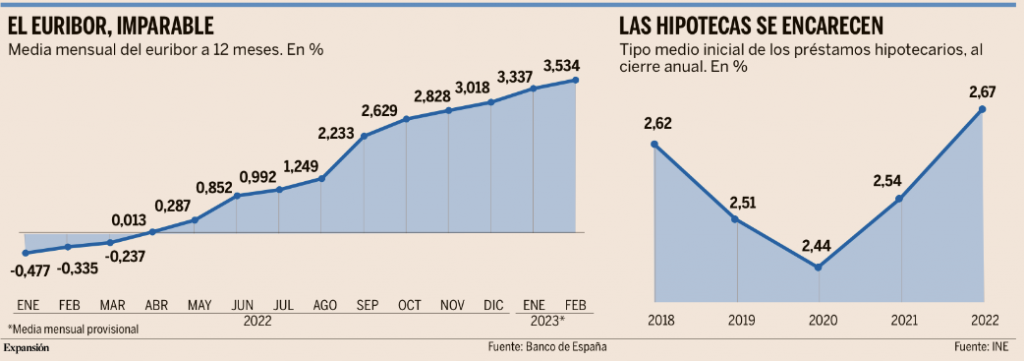

El euribor a 12 meses ha protagonizado un final del mes de febrero frenético. Después de cuatro subidas consecutivas hasta el 3,725% en tasa diaria, el indicador ha cerrado febrero en una media del 3,534%. Es el nivel más alto desde finales del 2008.

En cualquier caso, todo hace indicar que la subida tendrá continuidad en las próximas semanas y meses. Los analistas creen que, en un escenario de nuevas subidas de los tipos de interés en la zona euro, el Euribor consolidará en marzo los niveles diarios superiores al 3,7% alcanzados en la última semana de febrero antes de continuar la escalada hasta nuevas cotas.

Importante esta semana:

En Estados Unidos se publicó también el ISM manufacturero que mostraba que los precios pagados también repuntaban por encima de lo esperado, volviendo a indicar una presión en costes.

Como decía antes esta semana se han publicado los datos de inflación en Francia y España del mes de febrero, ambos rompen la tendencia a la baja de los últimos meses, y en el caso del país galo es un nuevo máximo interanual con una subida de precios del 7,2%. Estos datos redoblan la presión sobre el Banco Central Europeo, que se reunirá el 16 de marzo, y posiblemente aplacen el final de la subida de tipos. En las últimas semanas, los mercados han añadido una subida más, elevando el tipo terminal esperado por encima del 3,75%, y se esperan aún dos subidas de 50 puntos básicos antes de reducir la velocidad a 25 puntos. Además, la máxima autoridad europea empezará a dejar vencer hasta 15.000 millones de euros mensuales en bonos de su balance a partir del 1 de Marzo (antes de ayer), una reducción que viene precedida por la devolución masiva de los TLTRO, que ha provocado una reducción de 1 billón de euros, dejando el balance del BCE en los 7,8 billones.

Ayer se publicó el dato preliminar del IPC de la zona euro que se desaceleró en tan solo una décima hasta el 8,50%, lo que supuso un resultado por encima de las estimaciones de los analistas de mercado (8,30%). En términos mensuales la referencia experimentó un crecimiento muy relevante (+0,80% Vs +0,5% estimado), lo que supone situarse en niveles claramente por encima del 0,20% que supondría una normalización de las presiones inflacionistas. Además el índice subyacente se aceleró en tres décimas hasta registrar una variación interanual del 5,6% frente al 5,3% que esperaba el consenso..

La Unión Europea y Reino Unido alcanzaron este martes un acuerdo sobre el protocolo de Irlanda del Norte, con dicho acuerdo, el comercio entre Gran Bretaña e Irlanda del Norte se definirá a través de dos corredores, uno verde para aquellos productos que procedan de Gran Bretaña con destino Irlanda del Norte, donde los bienes no serán controlados, y otro rojo para los productos con destino Irlanda o el resto de la Unión Europea, los cuales sí deberán someterse a controles aduaneros. El primer ministro británico, Rishi Sunak, que ha prometido llevar el acuerdo al Parlamento cuando sea apropiado, se enfrentará a la oposición de parte de su propio partido para sacar el plan adelante, algo que ya le costó el puesto a Theresa May tras tres rechazos a su acuerdo del Brexit.

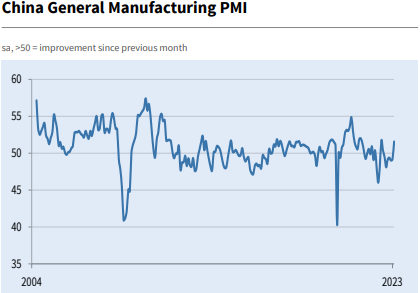

En China el miércoles se publicado los PMI’s que superaron las expectativas. Así, la referencia oficial manufacturera pasó de 50,1 a 52,6, se estimaba 50,6, la no manufacturera pasó de 54,4 a 56,3 (frente a 54,9 estimado), y la referencia Caixin manufacturera también fue mejor de lo esperado, pasó de 49,2 a 51,6 frente al 50,7 estimado, todos en niveles de expansión económica (por encima de 50).

El miércoles se publicó el dato de inflación en Alemania que superó las expectativas en febrero. El índice preliminar mostró que el crecimiento de los precios al consumo se situó en el +8,7% interanual, dos décimas por encima de las expectativas y confirmado que la moderación de la inflación se ha frenado en febrero. Un dato que sigue poniendo presión sobre el BCE para que continúe elevando los tipos oficiales.

Por otro lado, en la zona euro, se confirmó el dato de confianza de los empresarios de las manufacturas que sigue en terreno de contracción de la actividad. En concreto, el PMI manufacturero relativo a febrero se situó en el 48,5 manteniéndose por debajo del umbral de expansión económica (50).

En España se publicó el martes el dato de IPC de Febrero, el dato reflejó que los precios vuelven a acelerar y disparan la inflación subyacente a tasas récord del 7,7%.

“Todavía no podemos cantar victoria en el control de la inflación”, advirtió recientemente la consejera alemana del BCE Isabel Schnabel, frase que esta semana cobró especial relevancia en España tras conocerse el dato adelantado del IPC de febrero, que muestra cómo los precios han vuelto a acelerar su escalada tras la senda de moderación iniciada meses atrás. El índice de precios de consumo (IPC) se aupó el mes pasado hasta el 6,1% en tasa interanual, dos décimas más que en enero, devolviendo la subida de precios hasta niveles inéditos desde mediados de 1992. Y aún más preocupante resulta el imparable avance de la inflación subyacente, que el mes pasado se disparó hasta el 7,7%, 1,6 puntos por encima del IPC general, dos décimas más que enero y la tasa más alta desde que existen registros (1986). Un dato que excluye los elementos más volátiles, como la energía y los alimentos sin elaborar, y que, por tanto, refleja el componente más estructural de la subida de precios. En otras palabras, el indicador muestra que la espiral de costes y precios con origen en la energía se ha incrustado en la cesta de la compra, provocando incrementos que costará tiempo y grandes esfuerzos revertir.

Los principales culpables del avance del IPC general en febrero (aunque no los únicos) volvieron a ser el precio de los alimentos, que acumula subida tras subida (un 15,4% en enero), sin apenas efecto apreciable hasta ahora de la bajada del IVA de algunos productos básicos que entró en vigor a principios de año, y el renovado encarecimiento de la electricidad, verdadera pesadilla para las familias en 2022 y que, pese a las medidas paliativas adoptadas por el Gobierno, entre ellas el mecanismo ibérico, sigue cercenando su poder adquisitivo.

Estas cifras ponen de relieve que la curva de los precios, pese a haber moderado su ritmo de avance desde los máximos de julio (10,8%), aún dista de haber sido doblegada, como defiende el Gobierno desde hace semanas.

Lejos de amainar, la tormenta inflacionaria amenaza con empeorar. De hecho, siete de cada diez empresas medianas españolas, pertenecientes a todo tipo de sectores de actividad, aseguran que no tendrán más remedio que subir los precios de venta de sus productos este año para hacer frente a los fuertes sobrecostes provocados por el encarecimiento de la energía y de las materias primas, el aumento de precios por parte de sus proveedores y la mejora de salarios a la que se han visto obligados para compensar, aunque sea parcialmente, el impacto de la inflación.

China celebrará este fin de semana su Congreso Nacional en el que podría situar su objetivo de crecimiento para 2023 en el 6%. Varias fuentes aseguran que el gobierno chino podría subir su objetivo de crecimiento este año hasta el 6%, fundamentalmente con el ánimo de impulsar la confianza del consumidor y el sentimiento inversor. El fin de la política de «covid cero» y la estabilización del frenazo inmobiliario son las dos principales bazas para la economía china este año, con datos recientes de PMI sorprendiendo al alza. Además, conoceremos más detalles alrededor del nuevo plan quinquenal.

Invertir a largo plazo sigue siendo rentable. Jacques Henry y Nadia Gharbi. Economistas de Pictet WM.

El ejercicio 2022 fue un annus horribilis para los mercados financieros. Las agresivas subidas de tipos de interés por parte de los bancos centrales ante el aumento de la inflación contribuyó a una muy alta rentabilidad negativa, tanto en bonos como en acciones.

De hecho, fue el cuarto peor año en términos reales –es decir, descontando la inflación– desde 1926 para una cartera equilibrada formada al 60% por acciones suizas (Swiss Performance Index) y al 40% por bonos suizos (índice Pictet Bond hasta finales de 2003 y Total Return AAA-BBB Index desde 2004), sólo superado en los años 2008 (Gran Crisis Financiera Mundial), 1973-74 (primera crisis del petróleo e inflaciones de doble dígito) y 1931 (colapso de Wall Street de 1929).

Ahora bien, 2022 ha sido diferente, pues tales excepcionales años anteriores se caracterizaron por una liquidación masiva de acciones, pero esta vez las caídas en los bonos representaron un tercio de las pérdidas de esa cartera 60/40. Además, la inflación ha sido considerablemente más alta que en el promedio de los últimos 30 años y hay que prestar atención a las rentabilidades reales. En todo caso, observar las rentabilidades anuales promedio a largo plazo brinda una perspectiva más completa.

Es la “magia” de la capitalización. 1.000 francos suizos invertidos en acciones suizas a finales de 1925 (suponiendo que los dividendos se reinviertan y no se retire el dinero) habrían crecido hasta ser 1,31 millones después de 97 años. Pero debemos considerar las comisiones de corretaje y de reequilibrar las carteras. Si deducimos un 0,5% de la rentabilidad anual por los costes, los 1.000 francos suizos en acciones suizas en 1926 valdrían en la actualidad 830.000. De manera que para llegar al millón en 2025 se requiere una rentabilidad anual del 6,4% en los próximos tres años, lo que se aproxima precisamente a la media anual de largo plazo.

Desde 1926, nadie que haya invertido en renta variable suiza y la hubiera mantenido al menos catorce años experimentó la pérdida de la inversión inicial. Ese periodo sin pérdidas se reduce a diez años en el caso de la cartera con 60% en acciones y 40% en bonos, asumiendo que se reequilibra anualmente.

Sin embargo, para los inversores que desafortunadamente invirtieron a principios de 2008 en acciones suizas la rentabilidad anual promedio fue un 1,9% negativa hasta finales de 2012. Pero si no hubieran retirado su dinero su rentabilidad anualizada se habría recuperado hasta un 4,7% el año pasado, nada mal teniendo en cuenta las pérdidas del 34% en 2008 y 16,5% en 2022. Incluso un inversor con un horizonte temporal de apenas cinco años se habría enfrentado a rentabilidades totales negativas en acciones suizas en sólo 14 de los 97 años desde 1926, todos vinculados al crash de Wall Street en 1929, el estallido de la burbuja puntocom en 2001 o la Gran Crisis Financiera de 2008. Pero los inversores con un horizonte temporal mayor, de diez años, sólo sufrieron rentabilidades negativas en el caso de que su inversión inicial hubiera tenido lugar en alguno de los tres años desde 1926 vinculados a la crisis del 29.

Así que estas cifras muestran que hay que considerar la capacidad de las acciones para recuperarse tras una venta masiva, cuyo impacto tiende a disiparse a lo largo del tiempo.

De hecho, la renta variable es el principal impulsor de la rentabilidad a largo plazo en las carteras 60/40. La rentabilidad real media anualizada (geométrica) de acciones y bonos suizos en diez años se sitúa en el 7,7%, un 3,9% en términos nominales respectivamente. En términos reales, la rentabilidad anualizada de las acciones suizas fue del 5,6% entre 1926 y 2022.

Poder para mitigar el riesgo.

Las cosas son diferentes para la renta fija. Por ejemplo, los bonos suizos muestran una desviación estándar anualizada, medida de volatilidad, del 4% en comparación con el 20% de las acciones suizas. Además, la posible pérdida de haber invertido en máximos y vendido en mínimos es menor en bonos (12% en 2022) que en acciones suizas (34% en 2008). Por otra parte, la rentabilidad anualizada de los bonos suizos fue del 3,9% desde 1926, frente al 7,7% de las acciones suizas; un 2% y un 5,6%, respectivamente, en términos reales. Así que los bonos, a pesar de tener una rentabilidad nominal negativa el año pasado del 12,1% en el caso de los suizos, el peor año de su historia, han demostrado su poder para mitigar el riesgo desde 1926, mientras que la renta variable se comporta mucho mejor a largo plazo.

Dicho de otro modo, el horizonte temporal de los inversores puede marcar la diferencia. Contar con un horizonte de largo plazo y cierta tolerancia al riesgo justifica una significativa asignación a renta variable. En este sentido, un enfoque disciplinado y paciente es la mejor respuesta al viejo adagio de que “no es posible sincronizarse con el mercado”, dado que se puede aumentar la resistencia de la cartera con un enfoque de “comprar y mantener”.

La experiencia sugiere que reducir drásticamente la exposición a renta variable ante problemas de baja o negativa rentabilidad a corto plazo y perderse el posterior repunte es el mayor riesgo para los inversores de largo plazo. Bajo esta perspectiva, 2021-2022 es un caso extremo. Esta cuestión, de vital importancia, pasa con demasiada frecuencia a un segundo plano frente a otras consideraciones, como el coste de la gestión de los activos y de asesoramiento, que puede marcar una gran diferencia a largo plazo.

Buen fin de semana!

David.