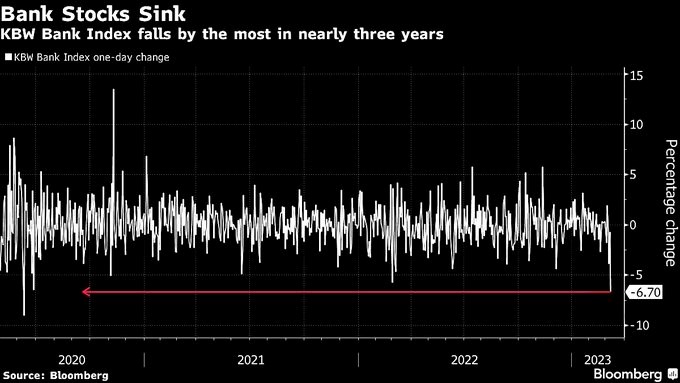

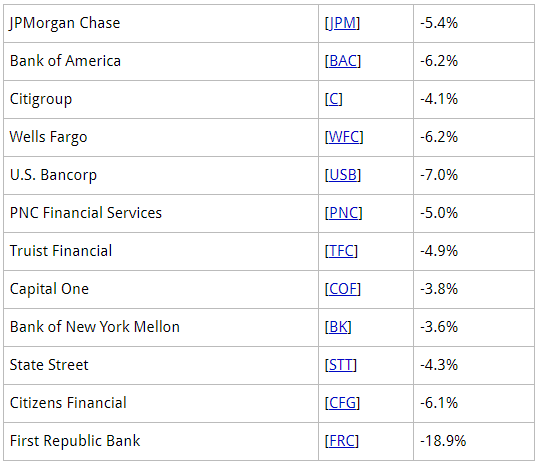

Fuertes caídas en las Bolsas americanas ayer, que arrastran hoy a las bolsas europeas, después de que Silicon Valley Bank (SVB), una entidad bancaria centrada en préstamos a tecnológicas, reconociese ayer pérdidas relevantes en bonos del Tesoro americano lo que desató el pánico bancario con la retirada de depósitos. Se percibió el temor a que el caso de SVB arrastre a bancos de pequeño tamaño pero no a las grandes entidades. Dicho esto, el sector bancario de banca de inversión terminó cerrando con una caída de -7%, con SVB cayendo un -60% y -9,5% del sector de bancos regionales en el que está incluido el mencionado SVB. Entendemos aquí que por el efecto contagio el impacto debería focalizarse en los bancos más locales americanos y por el momento descartaríamos impactos reseñables en la banca europea más allá de la caída puntual que estamos viviendo hoy.

SBV es uno de los principales prestamistas estadounidenses en el mundo de los startups, con una notable exposición al sector tecnológico y una capitalización de 13.600 millones de dólares a finales del año pasado, actualmente, tras la caída de ayer, se situaría en los 6.300 millones. En el día de ayer se produjeron varias recomendaciones de retirada de dinero de SVB ante los problemas financieros que podría llegar a tener. Posteriormente, la empresa matriz anunció por sorpresa que estaba realizando la venta de acciones por un total de 2.250 millones de dólares para compensar una pérdida significativa en sus carteras, la cual incluía Treasuries y MBS’s. Todo ello justificó la caída del 60% de su valor en bolsa. Lo cierto es que el grado de información que existe es lo suficientemente limitado como para no poder sacar demasiadas conclusiones. Sabemos que el tamaño de la entidad está muy lejos de ser sistémico y, por lo tanto, la capacidad efectiva de que la crisis pase a mayores dependerá de hasta ver hasta qué punto el resto de entidades comparables puede llegar a presentar problemas similares y si el mercado entra en modo pánico, provocando que bancos que no presenten demasiados problemas se vean arrastrados por la histeria.

La línea dura de la Fed no muestra signos de disminuir, impulsando los tipos al alza (esta semana el bono a 10 años americano volvió a cotizar al 4% y el 2 años al 5%) y haciendo que las acciones sean menos atractivas. Sin embargo, las acciones europeas no están para nada caras respecto a la rentabilidad de la deuda europea. Si bien las expectativas sobre los tipos se han movido al alza en Estados Unidos, están más tranquilas en Europa. Puede que la Fed haya marcado la pauta, pero en Europa, las acciones continúan beneficiándose de un colchón de rendimiento, lo que les ayuda a mantener sus ganancias de 2023, pese a las caídas de hoy. “La renta variable sigue siendo atractiva en relación con los bonos en Europa, mientras que este ya no es el caso en los Estados Unidos”, dicen los estrategas de Bernstein, que señalan que, si bien los rendimientos de los bonos han aumentado en ambas regiones desde finales de 2019, las valoraciones se han reducido en un 14 % en Europa y se han mantenido estables en Estados Unidos, eso ha llevado a la prima de riesgo de la renta variable por encima de su media a largo plazo en Europa, pero por debajo de ella en US.

Una encuesta planteada por Bloomberg respecto a la política de tipos del BCE, señala un nivel de llegada en el 3.75% para el mes de julio. Adicionalmente, entorno a un 59% de las respuestas plantearon que no esperan una recesión den la Zona Euro. Cabe destacar que un 50% también considerar que la Autoridad Monetaria va por detrás de la curva y un 43% que se pasará subiendo tipos. En materia de APP, la media maneja que el cap en el cese de la reinversión se sitúe en los 30.000 millones de euros en la primera parte del 2024 y un 64% que no habrá venta de activos aunque el proceso de reducción de balance por esa vía se acelerará.

El presidente de la Reserva Federal lanzó esta semana un mensaje agresivo en la comparecencia frente al senado de Estados Unidos, aunque al día siguiente trató de suavizar el mensaje en el Congreso. Powell remarcó que si es necesario el ritmo de subidas de tipos podría volver a los 50 puntos básicos, y el mercado ya le da una probabilidad del 76% a una subida de 50 puntos en Marzo. Por otro lado, Powell también indicó que el camino de reducción de la inflación no será lineal y habrá obstáculos en el camino, además, apuntó que el tipo terminal de la Fed podría ser más alto de lo previsto anteriormente en caso de que la economía siga mostrando la fortaleza vista en enero. Tras las declaraciones, los tipos de los bonos a corto recogieron rápidamente el cambio de expectativas, con el bono a dos años estadounidense alcanzando niveles por encima del 5%, lo que condujo a un nuevo máximo desde 1981 en la inversión de la curva 10–2 años, situándose en los 106 puntos básicos.

Rentabilidad del bono americano a 2 años últimos 5 años.

Los indicadores adelantados apuntan a una economía global en crecimiento. Así, incluso aunque la inflación tarde más en bajar y los tipos de interés se mantengan altos, la economía debería aguantar sin entrar en recesión.

La inflación en Europa ha decepcionado las expectativas de una bajada rápida, aumentando la presión sobre el Banco Central Europeo. El mercado da por hecha una subida del 0,5% en marzo, lo que llevaría los tipos de referencia al 3,5%, y el tipo de depósito al 3%, e incluso espera que llegue al 4,5% hasta final de año. Esto tendrá poco efecto sobre la inflación en el corto plazo y tiene riesgo de frenar la economía en exceso.

En China los indicadores adelantados confirman que la recuperación es generalizada, en servicios y manufacturas. El objetivo del 5% de crecimiento para este año es inferior al 5,5% del año anterior y ha decepcionado, pues se esperaban más medidas de estímulo, pero realmente dichas medidas no son necesarias para que el crecimiento se recupere.

La subida de comienzo de año de las Bolsas se ha dejado atrás al sector salud, que pierde un -4%. Su alta calidad y poder de fijación de precios hace que sigamos siendo positivos en el sector e incrementemos peso.

La inteligencia artificial se está volviendo una tecnología de uso general y es lo que hablan todos los analistas e inversores estos últimos meses. Según cálculos de PwC, podría añadir 15,7 billones de dólares a la economía mundial, sumando un 1% al crecimiento del PIB global anualmente. Entre los sectores más beneficiados estarán el software, semiconductores y proveedores de “cloud”.

La mejora de los datos económicos ha hecho que los analistas de Deutsche Bank revisen esta semana al alza las previsiones de crecimiento, pero también las cifras de inflación. La clave ahora es saber hasta dónde pueden llegar los bancos centrales para controlar la inflación. En este sentido, esperan que los tipos de la Fed lleguen 5,25%-5,5%, mientras que el tipo de depósito del BCE llegaría hasta el 4%.

Importante esta semana:

Esta semana el presidente de la Fed, Powell, adelantaba, en su comparecencia en el Senado y en el Congreso de los Estados Unidos, un alza de los tipos mayor de la prevista. El mercado reaccionó aumentando la probabilidad de un incremento de 50 puntos básicos en la reunión del 22 de Marzo, el consenso le da una probabilidad del 74% frente al 31% que le daba antes del discurso, y elevando el nivel de llegada para diciembre de 2023 a 5,50%-5,75% frente al rango de 5,25%-5,5% anterior, que probablemente hará a la Fed revisar al alza su dot plot en Marzo, 5,1% es su estimación de Diciembre del 22.

“Es probable que el nivel final de los tipos de interés sea más elevado de lo previsto hasta ahora”. El presidente de la Reserva Federal, Jerome Powell, advirtió el martes a los senadores de Estados Unidos de que los últimos datos publicados sobre la economía estadounidense, especialmente la inflación, “son más altos de lo previsto” y eso podría obligar a la Fed a endurecer más su política monetaria.

En este contexto, Powell aseguró que “si los datos lo justifican, la Fed está dispuesta a aumentar el ritmo de subidas de tipos”. ¿Hasta dónde? El presidente del banco central estadounidense no desgranó cuál sería la hoja de ruta en ese caso, habrá que esperar a la reunión que el consejo de gobernadores mantendrá a finales de este mes para decidir la próxima subida de tipos.

Las últimas previsiones de la Fed apuntaban a que no sería necesario superar el umbral de 5,25% este año e, incluso, empezar a bajar los tipos en el segundo semestre del 2023 o, como muy tarde, en el primer trimestre de 2024. El escenario ha empeorado, según se desprende de la comparecencia de Powell ante la Comisión de Banca del Senado de Estados Unidos.

Actualmente, los tipos en Estados Unidos se sitúan entre el 4,5% y el 4,75%, tras la subida de un cuarto de punto realizada en enero.

Las Bolsas cayeron con fuerza el martes en cuanto el presidente de la Fed confirmó los peores temores de los inversores desde que hace unas semanas se conociera el último dato de la inflación. El Nasdaq retrocedió un 1,25%, mientras que el S&P 500 y el Dow Jones se dejaron un 1,5% y un 1,7%, respectivamente.

El presidente de la Fed ha endurecido el tono de su mensaje principalmente debido al último dato del IPC de Estados Unidos, que si bien cayó una décima, hasta el 6,4%, en enero y lejos ya del máximo del 9,1% alcanzado en junio del pasado año, el descenso fue mucho menor de lo esperado tanto por los analistas como por la Reserva Federal. “La caída de la inflación subyacente –aquella que no tiene en cuenta las variables más volátiles, como alimentos o energía– ha sido inferior a las previsiones que manejábamos”, reconoció ayer Powell.

El presidente insistió en que la Fed no dejará de subir los tipos “hasta que el trabajo esté hecho”, y eso pasa por un enfriamiento de la economía, con la inflación descendiendo hasta niveles cercanos al 2%, y con un ligero incremento en la tasa de desempleo, que en estos momentos se encuentra en mínimos del último medio siglo en EEUU, lo que, en opinión de Powell, es una muestra de que la economía estadounidense todavía puede manejar un endurecimiento de la política monetaria mayor del previsto.

Ante la insistencia de varios senadores preocupados por si la escalada de tipos dispara el paro en el país de aquí a los próximos seis meses, Powell hizo hincapié en que “el mercado laboral estadounidense es muy fuerte y todavía estamos lejos del momento en el que eso sea un problema”. Es más, aseguró que “ningún dato sugiere que hayamos sido demasiado duros”.

De hecho, mostró su confianza en que “no sea necesario ver un aumento pronunciado del desempleo” para cumplir con su objetivo de doblegar la inflación en los próximos meses. El presidente de la Fed consideró que el fantasma de la recesión se ha alejado, a tenor de los últimos datos macro publicados, incluido el PIB de Estados Unidos, que cerró el pasado ejercicio con un crecimiento del 2,1%, superando todas las previsiones, incluidas las de la Fed, que en el mejor de los escenarios pronosticaba un escaso incremento del 0,5%. Por tanto, “un aterrizaje suave de la economía todavía es posible”. Incluso, aunque el organismo se vea forzado a llevar los tipos más allá del 5,25% este año.

Eurostat revisó esta semana a la baja los datos de crecimiento que muestra una zona euro estancada y una Unión Europea en retroceso, con Alemania e Italia en contracción. Eurostat recortó en una décima su estimación inicial de PIB en la zona euro en el cuarto trimestre del 2022, que finalmente se estancó (0,0% frente al 0,1% calculado inicialmente), mientras que la Unión Europea de los 27 pasó del 0,0% al -0,10%. Un tercio de los países de la UE cerraron el año en niveles de contracción económica, y el crecimiento para el conjunto del año se reduce al 3,5% en la UE, una décima menos. El PIB alemán se contrajo un 0,4% en el cuarto trimestre del año pasado, dos décimas por encima de las estimaciones preliminares.

En China la inflación general bajó al +1% interanual (vs +2,1% anterior) por la debilidad tanto el sector servicios como de bienes de consumo, que agrava las dudas sobre el alcance de la recuperación de la demanda interna ante los débiles datos de comercio exterior que se conocieron el martes.

Buen fin de semana!