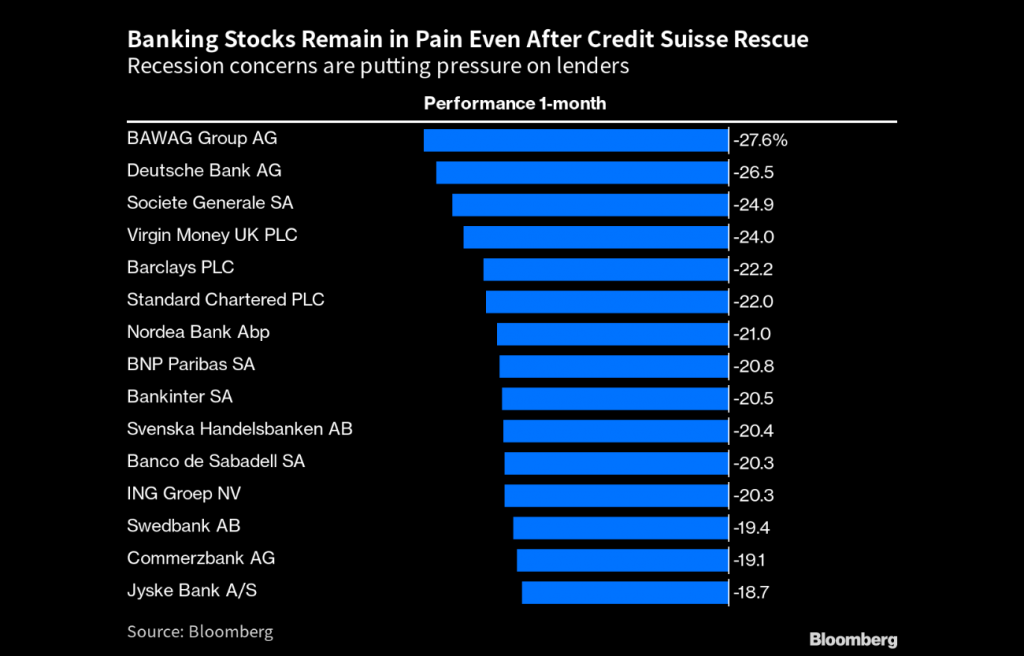

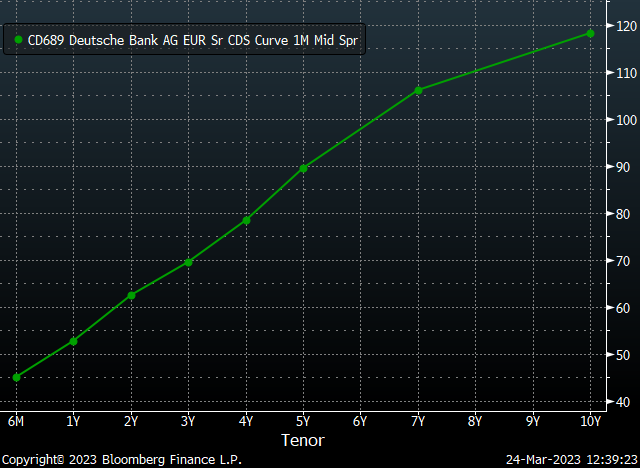

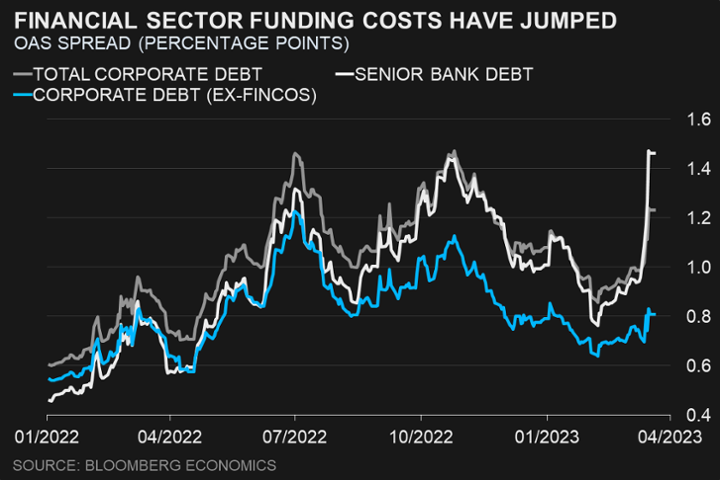

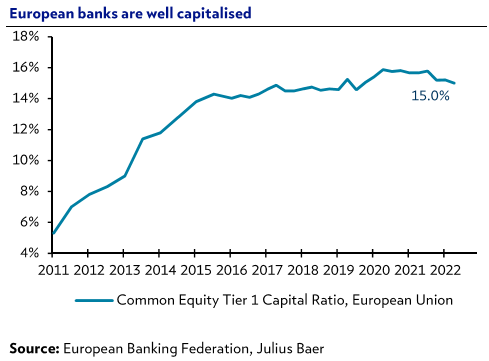

Hoy está siendo otro día muy duro en los mercados, con las acciones de Deutsche Bank cayendo un 15% y arrastrando a todo el sector de banca europea (BBVA -5,25%, Santander -5%, BNP -6,50%, ING -5%…) porque vuelven a surgir los miedos a nueva crisis financiera, el contagio de los colapsos de Silicon Valley Bank y Credit Suisse se extiende esta vez hasta Deutsche Bank, cuyos swaps de incumplimiento crediticio (CDS), que aseguran a los inversores contra posibles impagos, se disparan a máximos de cuatro años. Un alza del precio de estas protecciones frente al impago que pone de relieve la preocupación de los inversores por la estabilidad general de los bancos europeos, los temores de hoy se han originado después de que Deustche Bank anunciase la amortización a la próxima call de dos emisiones Tier 2 por 1.500 millones dólares. Deutsche Bank tiene un ratio de capital total a Diciembre del 2022 de 18,4% (CET1 13,4%, AT1 2,3% y 2,7% T2). De acuerdo con las estimaciones de algunos analistas esta amortización supondría -0,4% en el colchón T2, por lo que no es imperioso que salga a emitir nueva deuda T2. De hecho, la amortización anticipada de un instrumento de deuda, que requiere la autorización del BCE, debería haber tenido una lectura positiva, dado que el mercado antes no lo descontaba, porque transmite un mensaje de fortaleza al mercado en cuanto a liquidez y solvencia. Pero la lectura del mercado a la call de Tier 2 ha sido la contraria y se ha traducido en una ampliación de los diferenciales CDS de unos +36 puntos básicos en la deuda senior unsecured a 5 años y 63 puntos en los CDS de la deuda subordinada, hasta niveles de 205 puntos básicos y 524 puntos respectivamente. Estos niveles no serían comprometidos y estarían muy alejados de los vistos en Credit Suisse, al tiempo que tampoco estaría habiendo apenas contagio en el iTraxx europeo. Creemos que la actual coyuntura de incertidumbre es la que termina generando sobrerreacciones en el sector. Por el lado del contagio al resto de bancos europeos la reacción no estaría justificada más allá del ángulo de la desconfianza que hay en el sector con todo lo acontecido. Al menos por el lado positivo destacar que todos los agentes implicados (reguladores supervisores y entidades involucradas) han puesto todas las medidas sin precedentes para continuar respaldando a la estabilidad del sector.

Esta inestabilidad del sector bancario está impactando fuerte en el eurodólar, que vuelve al 1,07 después de haber estado por encima del 1,09 ayer.

Eurodólar últimos 3 días.

Desde la publicación del Forex Insights de los analistas de BBVA de febrero su escenario para el eurodólar no ha cambiado significativamente y siguen apostando por un mantenimiento de los rangos vistos desde diciembre (1,05-1,10) de cara al verano y algo más de sesgo alcista para la segunda mitad de año (1,10-1,15). Los miedos sobre el sector financiero estadounidense que penalizaban al dólar antes de la reunión de la Fed, se están trasladando, como he explicado, al sector financiero europeo y han generado una caída fuerte de los bancos en bolsa en la sesión de hoy y están arrastrando al euro a la baja. La evolución de los diferenciales de tipos será clave a corto plazo mientras que el apetito por el riesgo también seguirá influyendo al cruce. Si los miedos vienen desde Estados Unidos y empujan a la curva de tipos de los bonos americanos a la baja, el eurodólar tenderá a consolidar en la parte alta del rango. Si los miedos provienen de Europa como es el caso de hoy, el euro tenderá a debilitarse. Las curvas de tipos en Europa hoy se están viendo fuertemente presionadas a la baja mientras los bancos se hunden en bolsa. Los riesgos financieros son compartidos y no deberían implicar unos movimientos lejos de los rangos recientes en el eurodólar pero sí que pueden penalizar a los activos de riesgo, al ciclo, tensionar las condiciones financieras y favorecer un comportamiento más cauteloso por parte del BCE y la Reserva Federal. El ciclo de crecimiento y sus implicaciones en política monetaria implican menos riesgos bajistas para el euro (en comparación con 2022) pero el contexto geopolítico sigue condicionando las perspectivas a futuro. Una resolución pactada de la invasión rusa sería un factor claramente alcista mientras que un deterioro de la situación mantendría al euro infravalorado por más

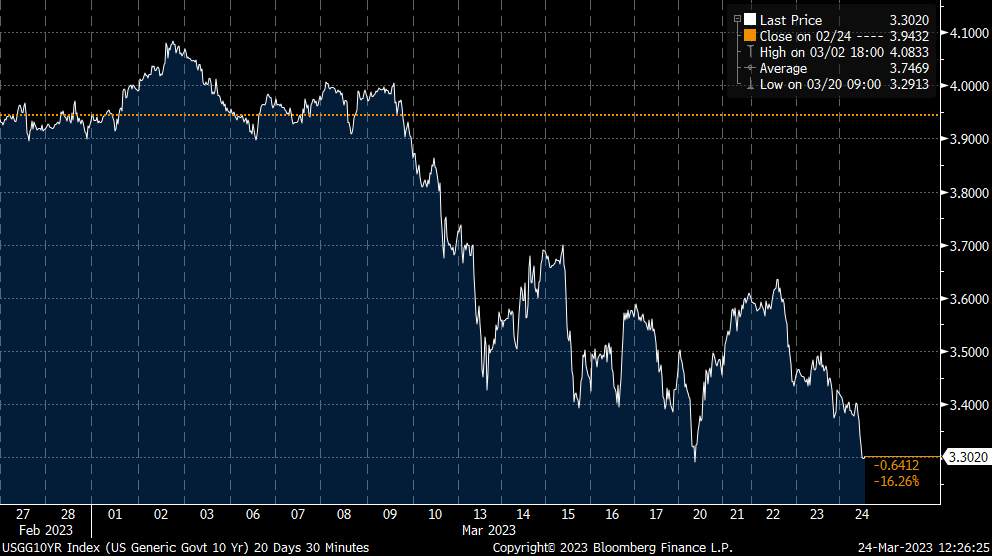

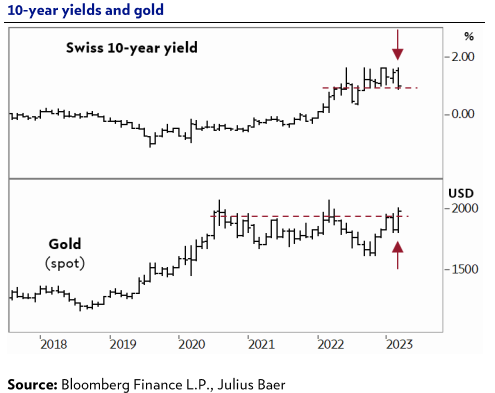

La curva de deuda gubernamental experimentó un fuerte proceso de compra en lo que parece ser la respuesta a la penalización que siguen experimentado los bancos pequeños y medianos en Estados Unidos, el bono a 10 años americano se ha ido desde el 4,08% al 3,30% actual. Hasta cierto punto ello tendría bastante sentido, pero hay algunos desarrollos que no casarían del todo con esta teoría del “flight to quality”, como el hecho de que los índices bursátiles de primer orden, como puede ser el S&P 500, se hayan desmarcado de manera tan clara y evidente de la dinámica mostrada por el nicho financiero anteriormente señalado. Ello plantearía que el mercado no atisba un contagio del todo claro de esta problemática al cómputo general de la economía, lo que, al mismo tiempo, también sería un argumento que iría en contra de la puesta en precio de recortes de tipos por parte de la Reserva Federal.

Evolución índice S&P 500 Vs Índice S&P Bancos últimos 12 meses.

Rentabilidad del Bono a 10 años americano en el último mes.

Las autoridades públicas de la Unión Europea están centrando buena parte de sus esfuerzos en tratar de convencer a los inversores de que la resolución de Credit Suisse es un hecho excepcional y que en modo alguno se puede extender al resto de Europa. Poco a poco parece que el mensaje empieza a calar en los mercados, observándose una corrección al comportamiento netamente desordenado que se observó a comienzos de semana, aunque manteniendo unos diferenciales frente a la curva swap claramente tensionados.

Como digo, los gobiernos, las autoridades bancarias y los bancos centrales a nivel global continúan realizando acciones para recuperar la confianza perdida en el sistema financiero tras la caída de 4 bancos en los últimos 15 días. El fin de semana pasado la autoridades suizas en bloque, gobierno, banco central y regulador financiero, consiguieron orquestar la venta de Credit Suisse a su mayor competidor, UBS, en un canje de acciones (1 acción de UBS por 22,48 de Credit Suisse) que valora el banco suizo en 3.000 millones de francos suizos, un 60% por debajo de su valoración del viernes pasado. Además, el Banco Nacional de Suiza proporcionará una línea de liquidez por 100.000 millones de francos a UBS y la Confederación Suiza ha diseñado una protección para las pérdidas derivadas de restructuración, dotada con 9.000 millones de francos, que cubriría los excesos de pérdidas por encima de los 5.000 millones. También, la entidad suiza cuenta con la amortización de la deuda hibrida emitida por Credit Suisse, por lo que el colchón de protección conjunto es de 25.000 millones (9.000 del gobierno y 16.000 de los bonos amortizados). En este sentido, el acuerdo deja como daño colateral a los poseedores de deuda hibrida del banco rescatado, que fue dejada sin valor por parte de la autoridad financiera suiza, lo que provocó fuertes caídas en la deuda del mismo tipo correspondiente a bancos europeos. No obstante, el BCE y la Autoridad Bancaria Europea (EBA), han salido rápidamente a informar que este tipo de normativa no aplica a los CoCo europeos, pues estos no cuentan con una cláusula de amortización total como el de las entidades suizas.

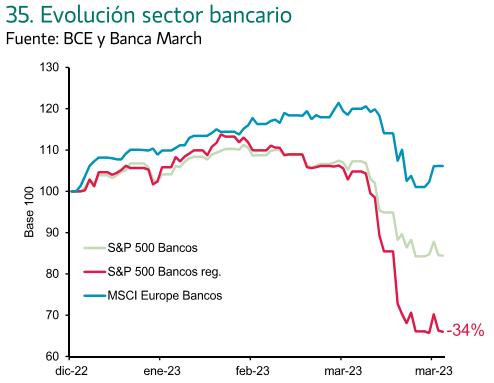

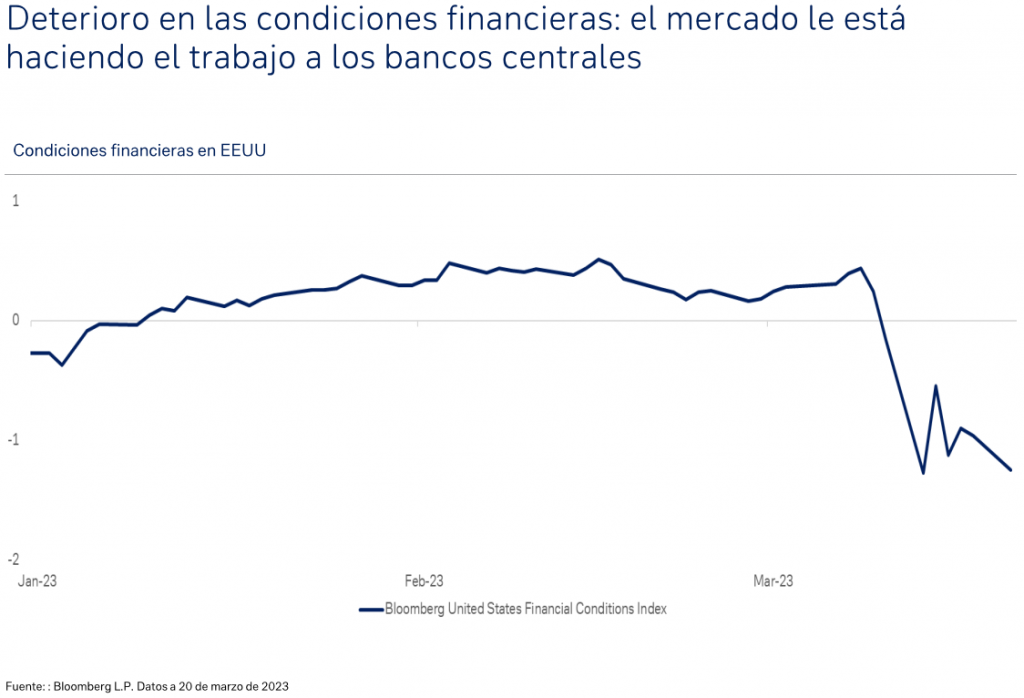

El problema con los bancos ha sacudido la complacencia de los mercados y ha ajustado drásticamente a la baja las expectativas de tipos a Diciembre del 2023 a ambos lados del Atlántico, se espera que la Fed suba tipos hasta un 3,5% frente al 5,65%de Diciembre y que el BCE lo haga hasta el 3,25% frente al 4,0% previo a la crisis bancaria actual. Tras el exceso de liquidez de la última década tanto en Estados Unidos como en Eurozona, el drástico tensionamiento de la política monetaria no será gratuito. Los problemas en el sector bancario no harán más que endurecer aún más las condiciones de acceso al crédito bancario que se viene observando desde 2022 con el consiguiente impacto negativo en PIB. Así, en EuroStoxx 50 en el último mes los valores defensivos han aguantado el susto mientras que los valores más cíclicos han caído de media un -7,0%.

En 2023 las empresas tendrán que hacer frente a mayores costes de financiación y dificultad de acceso al crédito, presión en costes salariales y beneficios deteriorándose. En Eurozona la TIR del índice de crédito corporativo apuntaría a un repunte en el porcentaje de compañías con ratio EBIT/Intereses inferior a 2,0x.

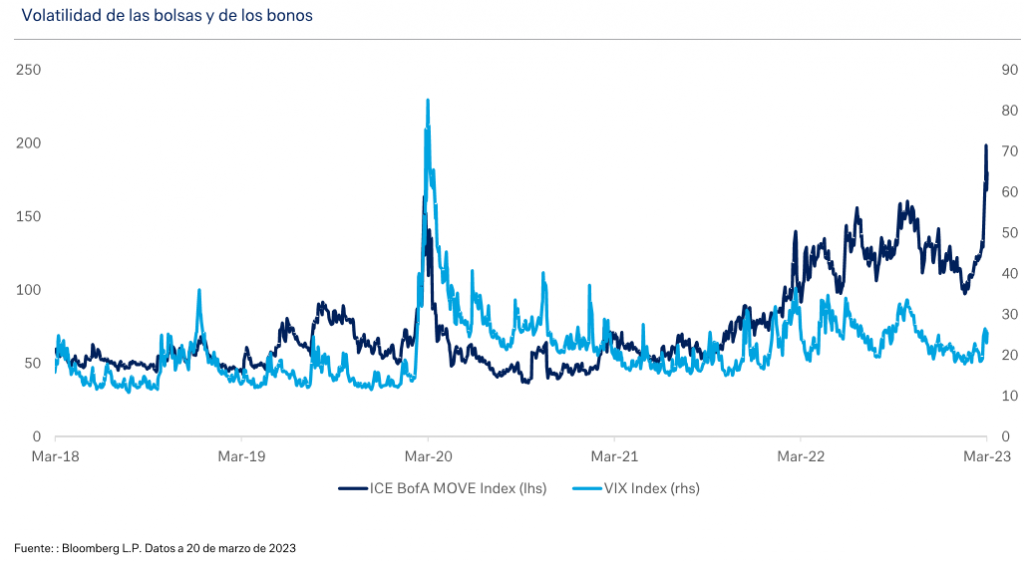

Los bonos de gobierno la semana pasada tuvieron una semana muy significativa, entre otras cosas, se produjo la mayor caída del Tesoro estadounidense a dos años desde principios de la década de 1980. A principios de esta semana, el bono de referencia del Tesoro estadounidense a 10 años estaba en torno al 3,3%, este rendimiento superaba el 4% a principios de año. Tras la quiebra de los bancos SVB y Signature en Estados Unidos y el apoyo prestado a otros bancos regionales, el rescate del banco suizo Credit Suisse el pasado fin de semana provocó una reducción significativa de las expectativas de tipos de interés en EE.UU. (y en otros países). Ahora se prevé que en septiembre de este año los tipos se sitúen en torno al 4%, cuando hace tan sólo unas semanas, esta previsión se acercaba al 5,5%. Se teme una inestabilidad financiera y un endurecimiento de las condiciones financieras. Estas quiebras bancarias se consideran daños colaterales de lo que ha sido un ciclo muy agresivo de endurecimiento de la política monetaria. Pero, una vez más, los mercados de deuda pública están cumpliendo su función en la construcción de carteras y compensando los daños que se observan en los mercados de renta variable y de crédito. Esto contrasta fuertemente con el año pasado.

Lo que no ha cambiado es que la inflación se mantiene por encima de los niveles en los que los bancos centrales se sentirían cómodos. Para estas instituciones existe un tira y afloja entre la actual volatilidad de los mercados financieros y la fragilidad percibida del sector bancario y su papel como objetivo de una inflación más baja. La dirección que tomen los mercados de deuda pública en el futuro dependerá de cuál tenga más fuerza. Esta semana, los bancos centrales de EE.UU. y el Reino Unido decidirán sobre los tipos de interés, y parece que las probabilidades de una subida de 25 puntos básicos o de que no se produzca ningún movimiento son parejas. Sin embargo, Europa no se muestra tan conservadora. El BCE endureció los tipos un 0,5% la semana pasada, aunque parece haber adoptado una postura expectante (en función de los datos) de aquí en adelante

Dos cosas diferencian las antiguas crisis bancarias de la actual, la velocidad de contagio de un lado a otro del atlántico y la velocidad de respuesta de las autoridades. A partir de ahora queda por ver si los Bancos Centrales seguirán primando la lucha contra la inflación, subiendo los tipos de interés, frente al crecimiento, gestionando los riesgo sistémicos vía balance de los bancos centrales. Parece que la probabilidad de recesión sigue disminuyendo a medida que los Bancos Centrales frenan sus subidas.

Los problemas en Los bancos regionales estadounidense están endureciendo las condiciones de crédito, haciendo el trabajo de la propia Fed.

Llevará tiempo que las cosas se asienten y se recupere la confianza, pero seguimos positivos con los grandes bancos, especialmente europeos, y hemos aprovechado la crisis bancaria actual para incrementar pesos en el sector.

Con la crisis actual el precio del oro y de la plata han subido con fuerza, +10% el oro que llego a superar los 2.000 dólares la onza y +14% la plata hasta los 22.5 dólares la onza, ante el riesgo de una crisis sistémica. No lo vemos como un escenario probable, ni tampoco un giro en la política monetaria, por lo que vemos excesivo el movimiento.

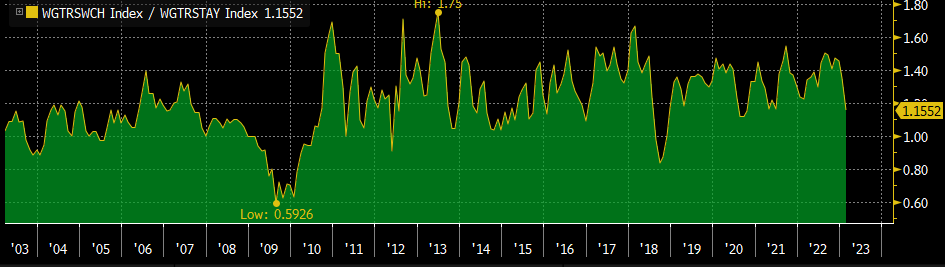

Varios indicadores siguen apuntando a desaceleración de los salarios. El ratio de crecimiento de salarios de la Fed de Atlanta Tracker Job Switcher / Job Stayer empieza a caer desde máximos recientes (fuente Kepler Chevreux).

Esta semana se publicó el informe de estrategia de Deutsche Bank en el que se hablaba de que la combinación de desaceleración económica e inflación aún elevada probablemente repercutirá negativamente en los beneficios empresariales. No obstante, el posible impacto negativo debería ser menor que en recesiones anteriores. Las valoraciones de las bolsas internacionales parecen razonables. Sin embargo, la renta variable estadounidense es la excepción y resulta algo menos atractiva, según los analistas de Deutsche Bank. Las noticias negativas desde el sector bancario provocaron un repunte de los diferenciales de los bonos corporativos, aunque se mantienen muy por debajo de los máximos de septiembre. Aunque las dudas sobre el futuro de la política monetaria y la evolución económica pueden pesar a corto plazo sobre el precio del crudo, a medio plazo el control de la oferta por parte de la OPEP debería mantener los precios, según el informe.

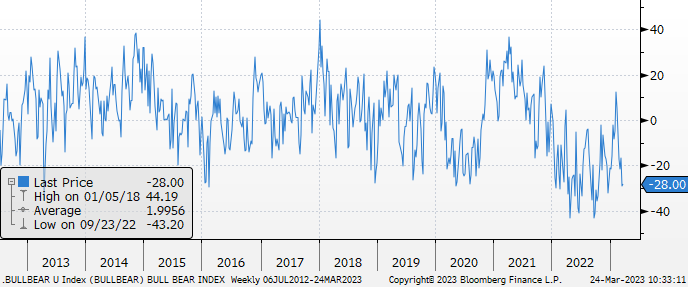

El dato semanal del índice Bulls Minus Bears vuelve al rango bajo, cerca de mínimos históricos (sentimiento muy negativo en el mercado que suele indicar niveles de compra de Bolsa):

Importante esta semana:

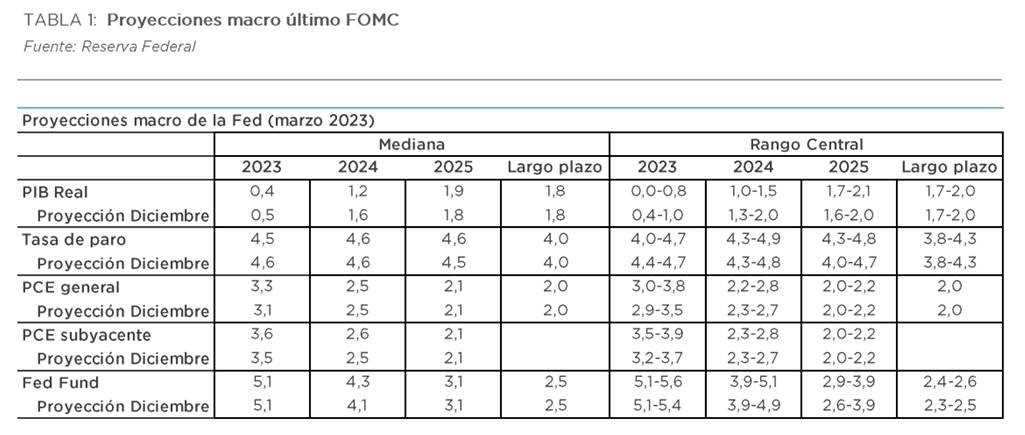

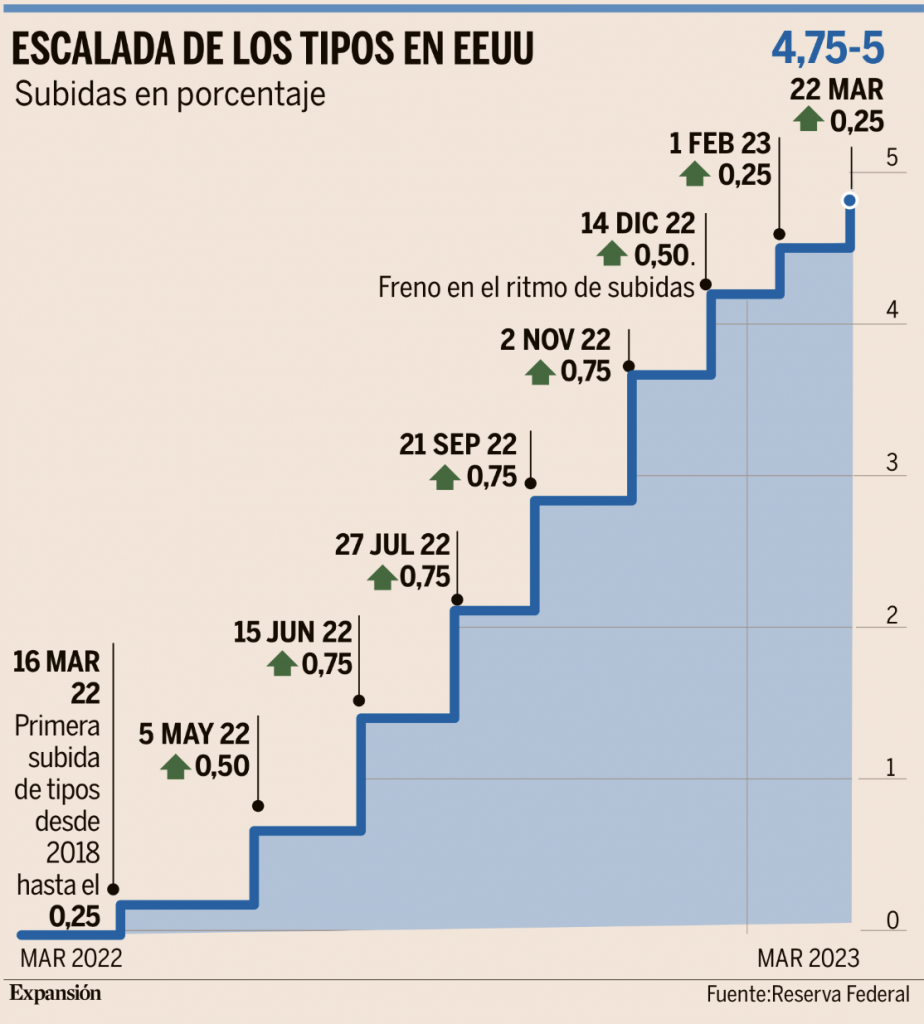

Este miércoles La Fed subió tipos 0,25 puntos y suavizó su hoja de ruta en plena tormenta. La decisión fue unánime. Los gobernadores de la Fed acordaron esta semana incrementar los tipos de interés en 25 puntos básicos, hasta situarlos entre el 4,75% y el 5%, el nivel más alto desde septiembre de 2007. Aunque el banco central adelantó que “puede ser necesaria una mayor firmeza de la política monetaria para lograr una orientación lo suficientemente restrictiva como para que la inflación vuelva a situarse en el 2% con el tiempo”, señalando que todavía habrá alguna subida más, las previsiones que publicó ayer suponen también volver a una hoja de ruta más suave de lo que preveía el mercado.

La Fed se enfrentaba esta semana a una decisión que a los analistas se les antojaba más que complicada, subir los tipos en medio de una complicada tormenta financiera que no se vivía desde 2008 o hacer una pausa aunque la inflación siga muy por encima de lo previsto. Finalmente, se ha decantado por la primera opción, siguiendo también los pasos del Banco Central Europeo, que la semana pasada los revisó al alza (en su caso, en medio punto porcentual), convencido de que se puede garantizar la estabilidad financiera y seguir endureciendo la política monetaria.

Esa fue la misma idea que defendió el presidente de la Fed, Jerome Powell, que aseguró que la institución “ha adoptado todas las medidas necesarias para proteger la economía y recuperar la confianza en el sector financiero” y se comprometió a seguir en esa línea: “Los bancos tienen a su disposición diferentes vehículos de la Fed para asegurar su liquidez”.

Hasta hace solamente dos semanas, el mercado daba por descontado que ayer la subida sería de 50 puntos básicos, en tanto que el propio Powell había avisado que era “probable que el nivel final de los tipos de interés sea más elevado de lo previsto”. En ese momento las previsiones de la Fed apuntaban a que no sería necesario superar el umbral del 5,25% este año e, incluso, empezar a bajar los tipos en el segundo semestre del 2023 o, como muy tarde, en el primer trimestre de 2024. Sin embargo, los malos datos de la inflación alteraron la hoja de ruta y los analistas empezaron a temer que los tipos llegaran este año a superar el umbral del 6%.

Si bien el IPC bajó en febrero hasta el 6%, lo cierto es que la inflación subyacente, que no tiene en cuenta los elementos más volátiles, se mantiene alta. Y en términos mensuales, los precios volvieron a subir ligeramente en febrero respecto a los registros de enero. Mientras, el desempleo sigue en mínimos de las últimas cuatro décadas.

En menos de dos días, la situación dio un vuelco radical, con el colapso de Silicon Valley Bank y, posteriormente, de Signature Bank. En este escenario, la Fed ha recuperado la hoja de ruta en la que prevé un escenario con los tipos en un máximo del 5,25%, aun así, algunas voces dentro del supervisor creen que será necesario llegar al 5,5%.

Si se cumplen las previsiones publicadas el miércoles, supondría afrontar una subida más de un cuarto de punto en mayo y, en el peor de los casos, otra similar a mediados de junio. Los tipos podrían entonces empezar a bajar en el segundo semestre, hasta situarse entre el 4% y el 4,5% durante 2024. Según la Fed, a largo plazo los tipos se situarían en el entorno del 2,5%.

Lo peor de la tormenta parece haber pasado y, según Powell, “el sistema financiero estadounidense sigue siendo sólido”. Aun así, sobre el horizonte planean las dudas sobre la viabilidad de otras dos entidades: First Republic y PacWest, que trabajan en medidas alternativas para garantizar su solvencia.

También el miércoles Janet Yellen, secretaria del Tesoro americano, dijo no haber considerado ni discutido un seguro de depósitos “general” con el fin de estabilizar el sistema bancario, como se había estado especulando. Por su parte, el senador Brown declaró que las perspectivas para aumentar el límite del FDIC están mejorando.

En Reino Unido el martes se publicó dato de inflación ayer, os precios subieron un 10.4% en febrero, al ritmo más alto de los últimos 45 años. El parlamento inglés votó a favor del acuerdo de Rishi Sunak con la UE sobre Irlanda del Norte. En materia bancaria, Bailey dijo que el Banco de Inglaterra había advertido al regulador estadounidense sobre el riesgo de SVB, ya que la unidad británica de dicha entidad había sido analizada por el regulador británico mucho antes de la quiebra.

Nagel, de los miembros más “hawish” del Banco Central Europeo, declaró que la lucha de la Autoridad Monetaria contra la inflación “no ha terminado» y que todavía hay «mucho camino por recorrer, aunque nos estamos acercando a territorio restrictivo». Además, quiere que la QT se acelere después del mes de junio. En cuanto a la situación del sistema bancario europeo dice que no ve una crisis financiera y confirma que la Zona Euro no dejará que los AT1 asuman pérdidas antes del equity como ha sucedido en CS. En esta misma línea, el vicepresidente del BCE, Constancio, dijo que las «autoridades suizas cometieron un error» al hacer asumir pérdidas a los bonos AT1, un «tratamiento que nunca sucederá en la UE».

Yellen abrió la puerta el martes a que el gobierno proteja los depósitos. La secretaria del Tesoro afirmó que el gobierno podría actuar en caso de que los bancos más pequeños sufriesen fugas de depósitos para impedir el contagio a más entidades. Yellen también ha evitado contestar directamente a si Estados Unidos debería considerar cambios regulatorios para impedir crisis como esta, asegurando de que tendrán tiempo para evaluarlo.

Hoy se han publicado los datos de PMI de la Zona Euro del mes de Marzo, que se saldó con un incremento de más de dos puntos hasta los 54,10 (se esperaba 52), se trata del nivel más alto de los últimos 10 meses. La mejora vino liderada por el comportamiento del sector servicios, que aumentó de 52,7 a 55,6, quedando por encima de las estimaciones (52,0). Por su parte la referencia manufacturera empeoró, al pasar de 48,5 a 47,1, decepcionando al consenso de analistas que esperaban 49. Su composición puso de manifiesto un nuevo descenso de los nuevos pedidos, lo que indica que la producción actual sólo está sustentada por la acumulación de inventarios. En resumen el PMI de Marzo es un dato positivo una vez que parece que la zona euro podrá evitar el escenario de recesión profunda que se observaba hace tan sólo unos meses.

Este miércoles compareció también la presidenta del Banco Central Europeo. Cada comparecencia lleva a Christine Lagarde a mostrarse más firme en su estrategia de flexibilidad total en estos tiempos de incertidumbre. La banquera central, tras la cumbre en Fráncfort del pasado jueves y su discurso del lunes ante el Parlamento Europeo, señaló esta semana, en las jornadas monetarias organizadas por la Universidad de Goethe y el Instituto Monetario y de Estabilidad financiera, que “no nos comprometemos a seguir subiendo los tipos de interés, pero tampoco a parar de hacerlo”.

La visión del banco central es clara, no existe suficiente certidumbre sobre cómo la nueva tormenta bancaria acabará afectando a la inflación y al crecimiento y, por lo tanto, resulta aconsejable dejar que los datos vayan llegando y despejen las incógnitas. En función de eso, se tomará después la decisión sobre el nuevo nivel del precio del dinero, cuando llegue la cumbre de mayo.

“Alguna de estas incertidumbres van a remitir, conforme las consecuencias de los eventos recientes en los mercados financieros se hagan más claros. Sin embargo, golpeados por shocks que se solapan y riesgos geopolíticos, hay una alta probabilidad de que el nivel de incertidumbre permanezca elevado. Para confirmar nuestro escenario base en el tiempo, necesitaremos mirar indicadores adicionales”, explicó en su intervención Lagarde.

Si los datos confirman el escenario central del BCE, es decir, que la inflación “va a seguir demasiado alta durante demasiado tiempo”, el organismo europeo apostará por seguir elevando las tasas, tal y como confirmó la propia Lagarde. “Si finalmente se confirman nuestras proyecciones, aún tendremos camino por recorrer para asegurarnos de que las presiones inflacionistas desaparecen”.

El BCE elevó los tipos de interés la pasada semana hasta el 3,5%, lo que supone que en ocho meses ha llevado a cabo incrementos por 350 puntos básicos en el ciclo de endurecimiento monetario más intenso de la historia de la región. Los analistas abogan ahora porque el BCE se moverá en con alzas más pequeñas, de 25 puntos básicos en 25 puntos básicos, si es que finalmente decide mantener la senda de incrementos.

“Proporcionaremos estabilidad de precios. Devolver la inflación al 2% en el medio plazo no es negociable”, concluyó la presidenta del BCE.

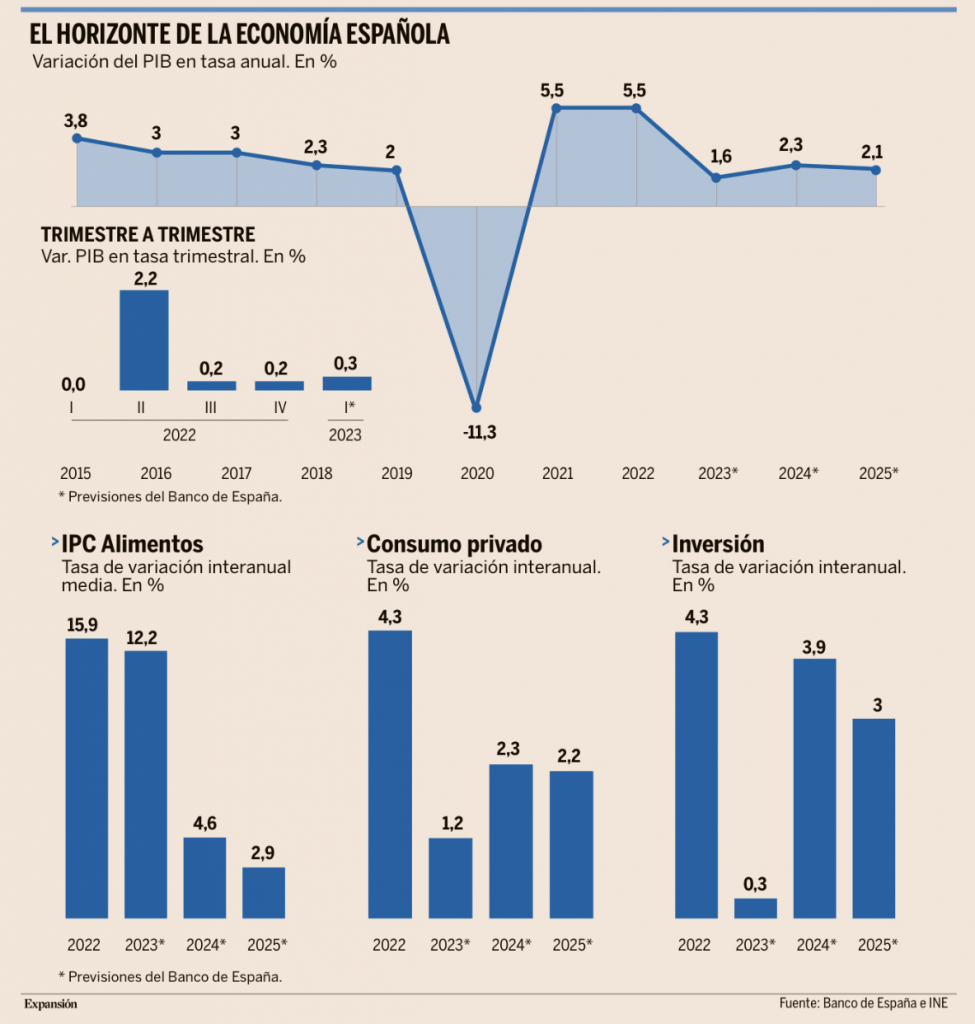

El Banco de España fue esta semana portador de buenas y malas noticias sobre la inflación. Pese al repunte de la inflación en los meses de enero y febrero (cerró el mes pasado con una tasa del 6% frente al 5,7% de diciembre), el Banco de España confía en que el IPC general reanude el proceso de desaceleración que se inició el verano pasado y, de hecho, sitúa la tasa media de inflación para este año en el 3,7%, 1,2 puntos menos que en el informe de diciembre, fruto tanto de la progresiva relajación de los precios energéticos como del efecto escalón respecto a las fuertes subidas que se registraron en 2022. La mala noticia es sobre el precio de los alimentos, una parte esencial de la cesta de la compra, seguirá castigando aún durante un tiempo el bolsillo de las familias españolas. Así lo advirtió el Banco de España durante la presentación de su informe trimestral sobre proyecciones macroeconómicas. La institución que gobierna Pablo Hernández de Cos prevé que la inflación media de los alimentos ronde el 12,2% este año, muy por encima del 7,8% que preveía en el mes de diciembre, asestando un duro golpe a las perspectivas de un consumo privado ya debilitado.

La causa hay que buscarla en que “la transmisión de los aumentos pasados de costes a los precios finales de los bienes y servicios de consumo está sometida a ciertos desfases”. El Banco de España considera que la inflación de los alimentos, que en febrero marcó un alza récord del 16,7%, aún no habría alcanzado su pico, algo que, según el director general de Economía y Estadística de la entidad, sucederá a lo largo de 2023.

La fiebre alcista que aqueja al precio de los alimentos se ha producido a pesar de la rebaja del IVA aprobada por el Gobierno para algunos productos básicos, que entró en vigor en enero. ¿Significa esto que esa bajada no se ha trasladado a los precios? No necesariamente. De hecho, el supervisor calcula que esa medida habría contribuido a reducir en 0,2 puntos la inflación general en enero, lo que “sería coherente con una traslación de la rebaja impositiva a los precios de consumo de aproximadamente el 90%”. El problema es que los costes siguen pesando, y mucho, en la dinámica empresarial.

El Banco de España considera que el impacto de los alimentos sobre la inflación general es muy similar en toda el área del euro, pero en España se deja sentir con mayor intensidad por el mayor peso que los productos alimentarios tienen en la cesta de la compra. Mientras que en la zona euro su peso promedio es del 20,9%, en España ese porcentaje asciende al 25,1%.

En este contexto, en el que la cesta de la compra seguirá deparando noticias desagradables a las familias, el Banco de España, que ya había anticipado semanas atrás que revisaría al alza sus previsiones de PIB para este año tras los ajustes realizados por el INE en los datos de 2022, ha plasmado este miércoles en blanco sobre negro esa mejoría. La institución ha elevado en tres décimas su pronóstico de PIB para 2023, hasta el 1,6%, y avanza un crecimiento del 0,3% en el primer trimestre del año, acelerando así respecto al 0,2% registrado en el último cuarto de 2022.

Los vaticinios del Banco de España están en línea con los de otros organismos económicos nacionales e internacionales, como el panel de Funcas, cuyo consenso de expertos apuesta por un crecimiento del 1,5% este año, dos décimas más que en su informe anterior, o la OCDE, que recientemente revisó al alza, hasta el 1,7%, sus proyecciones para España en este ejercicio.

Junto a los riesgos ya conocidos, como el impacto de la guerra en Ucrania; la persistencia de los cuellos de botella en las cadenas de suministro (aunque gradualmente se van desatascando), y las presiones inflacionistas, concentradas ahora en el IPC subyacente y en el precio de los alimentos, el supervisor resaltó la aparición de una nueva amenaza: las turbulencias financieras.

El Banco de España señala que “existe una considerable incertidumbre en cuanto a la magnitud y persistencia de estas tensiones”, pero advierte de que “parece probable que dichas tensiones puedan ejercer un cierto efecto adverso sobre el desarrollo de la actividad económica en los próximos trimestres”. Esto es, el seísmo bancario con epicentro en Estados Unidos pero con rápida réplica en Europa que obligó a un acelerado rescate de Credit Suisse, puede acabar lastrando el crecimiento.

De hecho, las proyecciones del Banco de España no recogen los posibles efectos sobre la economía de esa crisis, que se desencadenó cuando el informe ya estaba cerrado. Sin embargo, esos episodios han “generado dudas en los mercados de capital internacionales en cuanto a la solidez de otras entidades financieras”, y en un contexto, además, en el que “los tipos de interés han venido aumentando de forma muy intensa, rápida y sincronizada a escala global en los últimos trimestres”, señala el supervisor.

En paralelo a los viejos y nuevos riesgos, el BdE alertó de “señales de debilidad” en el consumo de los hogares, “lastrado por la pérdida de poder adquisitivo y por el tensionamiento de las condiciones financieras que se han venido acumulando en los últimos trimestres”. Como consecuencia del encarecimiento de la financiación, el Banco de España ha recortado sus previsiones de PIB para 2024, hasta el 2,4% frente al 2,7% del informe anterior.

La Fed mantiene su política restrictiva. José María Rotellar (Expansión jueves 23 de Marzo).

La Reserva Federal ha mantenido la restricción de su política monetaria, como viene haciendo desde hace meses, cuando comenzó a girar hacia una política monetaria restrictiva. Tras no reaccionar hasta principios de 2022 –aunque muy por delante del Banco Central Europeo–, la Reserva Federal intensificó hace meses su política monetaria restrictiva, al corroborar que la inflación no iba a ser un fenómeno ni transitorio ni corto. Tras las primeras subidas, intensificó su restricción con tres subidas de 75 puntos básicos, que tenían una intensidad no recordada desde los años 1990, para pasar después a subidas de 50 puntos básicos y la anterior, en febrero, de 25 puntos básicos. Ayer los subió de nuevo otros 25 puntos básicos, dejando el precio del dinero entre el 4,75% y el 5%, el nivel más alto desde hace más de quince años.

Por tanto, y aunque la inflación ha mitigado su incremento, al quedarse en febrero en el 6% interanual, no termina de ceder y la economía ofrece claros signos de recalentamiento, que la Reserva Federal tiene que enfriar. Por ello, tal como ya advirtió hace semanas Jerome Powell, la Fed no va a cesar en su lucha contra la inflación, pese a que en el mercado se especulaba con un cambio de política monetaria o, al menos, un descanso, debido a la crisis financiera iniciada por el Silicon Valley Bank.

Su previsión es que los tipos sigan incrementándose en lo que resta de 2023, hasta llegar a un 5,5% este año, con mantenimiento posterior, ceteris paribus.

La inflación en Estados Unidos sigue siendo preocupante, por mucho que se mitigue por efecto estadístico en los datos interanuales. Aunque la Fed tiene como objetivo principal estimular el crecimiento económico, no puede permitir que se descontrolen los precios por el problema que supondría especialmente a medio y largo plazo, con pérdida de competitividad de su industria en los mercados y empobrecimiento generalizado de la población, máxime en un contexto económico adverso. De hecho, lucha contra la inflación para poder sostener un crecimiento estructural sano en el medio y largo plazo.

No cejar ahora en su política monetaria está motivado por el largo retardo interno que existió a la hora de tomar la decisión de subir los tipos de interés, que fue importante, aunque mucho menor, como decía antes, que el del BCE. A su vez, el mayor retardo interno ha podido provocar que el retardo externo sea mayor, al haberse enroscado la inflación más profundamente y tardar más en hacer efecto la nueva política monetaria que, por ello, tiene que ser más intensa y sin posibilidad de pausa.

Máxime incertidumbre

Por eso, las medidas de política monetaria tienen que ser ahora mucho más drásticas en unos momentos de máxime incertidumbre económica y ralentización de la recuperación, en medio de una guerra que contribuye a incrementar la tensión en los precios, si bien es cierto que más en Europa que en Estados Unidos. Esto supondrá un encarecimiento de la financiación para las empresas y los particulares.

Es cierto que la política monetaria restrictiva hará disminuir la actividad económica, pero más caerá si no se actúa con firmeza y determinación para atajar la inflación, que provocaría un mal mucho mayor al de la restricción monetaria. Es más, cuanto más creíble resulte la política monetaria, mayor probabilidad habrá de que los agentes económicos anticipen futuras expectativas positivas derivadas de una correcta aplicación de la política económica, y antes se recuperará el ritmo de crecimiento en un entorno de menores precios.

Esto parece que en Estados Unidos es la posición firme de la autoridad monetaria, siendo la del BCE siempre más endeble, ya que si bien se ha visto forzado a incrementar los tipos de forma muy notable y se prevé que siga haciéndolo en las próximas reuniones, siempre despierta más dudas sobre si su único objetivo –velar por la estabilidad de precios– siempre será cuidado o si se verá postergado por el seguimiento del crecimiento económico, como durante muchos meses ha hecho la autoridad monetaria europea.

La decisión de la Fed de mantener la restricción en política monetaria es imprescindible si no queremos que la inflación se apodere completamente de la economía, cosa en la que también debe perseverar el BCE y no caer en las tentación de rebajar su lucha contra el alza de precios.

La era de los pánicos bancarios acelerados. Nicolás M. Sarriés.

Silicon Valley Bank (SVB) dejó antes de su intervención por parte de las autoridades estadounidenses una importante lección para el sector bancario mundial. El colapso financiero puede llegar y desencadenarse de manera acelerada, llevando a una entidad a una situación de inviabilidad en pocas horas.

La combinación de factores, como una creciente operativa digital en la banca y el mayor peso de las redes sociales, han cambiado el panorama de las entidades a la hora de afrontar una crisis. Es lo que Sam Theodore, consultor sénior de Scope Ratings, llama la nueva “era digital” en el sector bancario, que puede llevar a que en apenas un día un grupo pierda 42.000 millones de dólares de liquidez, equivalentes a un 25% de su base de depósitos.

La mayor parte de las retiradas de dinero de SVB “se produjeron por medios online”, resalta el analista de la agencia de calificación alemana, que opina que una situación como la vivida por el banco norteamericano es difícil de imaginar hace unos años.

Theodore cree que una retirada masiva de depósitos digitales “puede tener consecuencias fatídicas para cualquier banco”, aunque matiza que son las entidades grandes las más resistentes en este contexto.

“La situación es diferente para los bancos de segundo y tercer nivel, más pequeños e insuficientemente diversificados, que siguen siendo intrínsecamente más vulnerables”, según el analista, que advierte que esta tendencia se irá agudizando a medida que Europa avance en su unión del mercado de capitales y, por tanto, fomente una mayor cantidad de ahorro localizada fuera del perímetro bancario.

Un punto de vista similar comparten los analistas de otra agencia de ráting, DBRS, que consideran que el fracaso de SVB muestra que “las crisis bancarias y de liquidez se pueden desplegar a una velocidad no vista hasta ahora” e impensable hace solo unos pocos años.

Ponen como ejemplo el caso de Banco Popular, que hace apenas seis años acabó resuelto por las autoridades tras una fuga continuada de depósitos que duró 90 días y que restó un 20% de los recursos de pasivo de la entidad.

Nuevas medidas

A la vista de que los riesgos vinculados a una fuga de depósitos que pueden llevar a un banco a una situación insostenible han evolucionado, analistas como los de DBRS reclaman una reforma de la regulación que se adapte al contexto actual: “Son necesarias nuevas herramientas para abordar las crisis de liquidez”, advierten, señalando que el marco de resolución vigente, que las autoridades europeas están sometiendo a debate, deberá tener en cuenta las nuevas necesidades que ha mostrado esta crisis.

Scope, por su parte, mantiene que los supervisores deben “perfeccionar sus escenarios y herramientas” para anticipar potenciales quiebras en esta era. Además, reclama que las autoridades compartan con el mercado los resultados de sus trabajos.

Lo cierto es que son varias las autoridades supervisoras que desde hace tiempo abordan cómo reformar el marco regulatorio para reforzar la liquidez de las entidades bancarias en contextos de grandes salidas aceleradas de depósitos. Es el caso del Riksbank, el banco central sueco, que hace un año planteó la necesidad de crear un nuevo indicador de riesgo vinculado a las salidas de fondos a un ritmo de hipervelocidad.

En un estudio, el Riksbank propone complementar las dos principales métricas existentes para testar la resistencia de un banco ante salidas de depósitos (la ratio de cobertura de liquidez o LCR, en la jerga del sector, y el coeficiente de financiación estable neto o NSFR) con un nuevo indicador, llamado “capacidad de pérdida de depósitos” o DLC.

Este DLC calcularía cuándo (en qué momento del futuro) la posición de liquidez de un banco es más endeble, teniendo en cuenta además qué capacidad de resistencia tendría a salidas de depósitos en ese momento de especial debilidad.

En los próximos meses, las autoridades comunitarias abordarán la reforma del marco regulatorio de las crisis bancarias. Sobre la mesa de los legisladores está, entre otras medidas, la utilización de los fondos de garantía europeos para la ampliación de la potencia de fuego de la que disponen los supervisores para lidiar con una crisis de liquidez.

Buen fin de semana!