Los mayores bancos europeos han perdido en las dos últimas semanas 121.500 millones de euros de capitalización bursátil. Las entidades aseguran que sus posiciones de solvencia y de liquidez son holgadas y que lo que sucede es que el miedo se ha instalado en el mercado. Según Goldman Sachs, los niveles de capital superan en 400 puntos básicos los mínimos regulatorios.

Estos últimos días hemos estado viendo una recuperación del sector financiero en Bolsa, ya que no parece que la crisis vivida vaya a tener mayores consecuencias, o eso afirman la mayoría de los analistas, el sector disfruta de un enorme aumento de sus márgenes, gracias a las subidas de tipos, capaz de compensar sobradamente un eventual aumento de los costes de los depósitos, bonos subordinados y convertibles, así como un fuerte repunte del coste del riesgo por morosidad. Fuera de la Bolsa, la situación es mucho menos visceral. El indicador compuesto de estrés sistémico del BCE está en 0,4 sobre 1, por debajo del año pasado. Algo parecido sucede con el diferencial medio de la deuda bancaria subordinada.

Existen muchas razones para confiar en los bancos europeos. En parte, porque la regulación del BCE es mucho más estricta que en Estados Unidos. Donald Trump decidió hace cinco años abrir la mano con los bancos americanos con balances inferiores a 250.000 millones y, desde entonces, están exentos de cumplir los requerimientos de liquidez y capital de la Ley Dodd-Frank. Esa desrregulación ha desembocado en el colapso de Silicon Valley Bank.

El BCE, en cambio, no se ha movido ni un milímetro del marco normativo que tejió hace 15 años. Para que no hubiera dudas, el pasado lunes recordó al mercado que son los accionistas, primero, y los bonistas después, los que deben cargar con el coste del rescate de una entidad financiera que es intervenida. Es decir, tal y como sucedió con Popular en 2017 y no como ha pasado en Suiza con Credit Suisse.

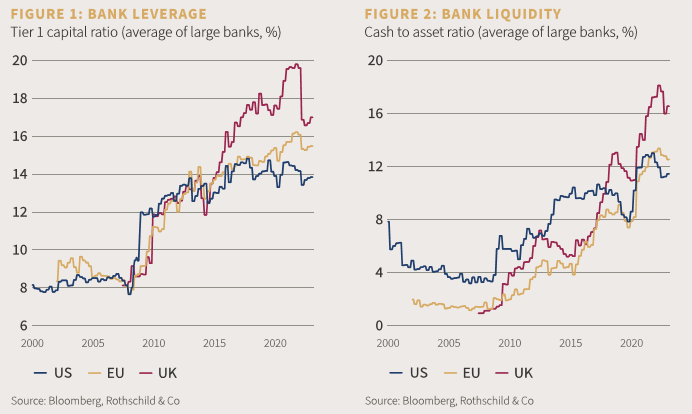

Los costes regulatorios no han parado de crecer en la Unión Europeo para los bancos europeos desde la caída de Lehman Brothers en 2007. Independientemente de su tamaño y un poco más para los sistémicos. Desde entonces, el requerimiento medio de capital se ha multiplicado por 2,75 veces. Y el nivel mínimo de CET 1 (capital de máxima calidad), por cuatro, hasta el 14,7%.

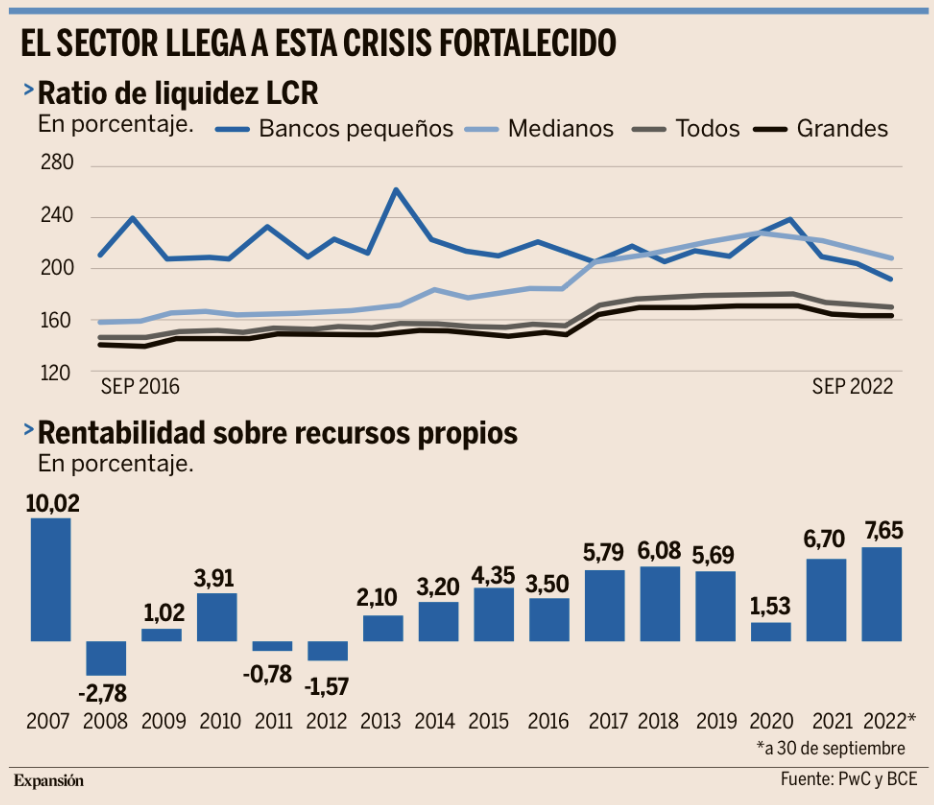

En términos de capital total, el promedio exigido para 2023 es el más alto de la historia reciente, según PwC. Otro tanto sucede con las ratios de liquidez. La normativa obliga a reportar una ratio LCR mínima del 100%. Es decir, a tener una cuantía de activos líquidos (o susceptibles de ser convertidos rápidamente en liquidez) suficiente como para absorber una fuga de depósitos fuerte y continua durante 30 días consecutivos.

El sector cumple con holgura este requisito, ya que la ratio promedio es del 163% (asciende al 184% en el caso español). En el caso de la banca estadounidense está situada en el 118%. Allí, además, las entidades pequeñas están exentas de cumplir determinados mínimos.

Andrea Enria, presidente del Consejo de Supervisión del BCE, lanzó un mensaje de tranquilidad la semana pasada, durante su comparecencia en el Parlamento europeo. “Los índices de cobertura de liquidez [LCR] solo han disminuido marginalmente desde que el año pasado comenzó el proceso de normalización de la política monetaria. Más de la mitad de los colchones están compuestos por efectivo y reservas del banco central, lo que mitiga sensiblemente el riesgo de pérdidas de valor de mercado cuando surgen necesidades de liquidez”, señaló.

Con el final del dinero barato y el encarecimiento de las líneas especiales TLTRO del BCE, el coste de la financiación bancaria se ha encarecido. No obstante, para muchos bancos (especialmente los españoles) eso no es un problema, porque se nutren sobre todo de los depósitos minoristas. Las grandes carteras de deuda pública que tienen en sus balances se han depreciado, pero esas pérdidas latentes no tienen por qué materializarse ni a corto, ni a medio plazo.

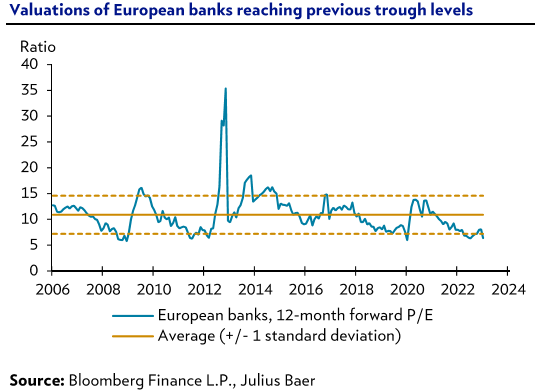

Gracias a las subidas de tipos de interés, la rentabilidad de la banca europea está en su nivel más alto en doce años. Aun así, todavía es insuficiente (7,55%) para cubrir el coste de capital que exigen los accionistas para invertir en un sector. Se calcula que este coste ronda el 12%. Esa es la razón por la que los bancos siguen cotizando un 50% por debajo de su valor en libros.

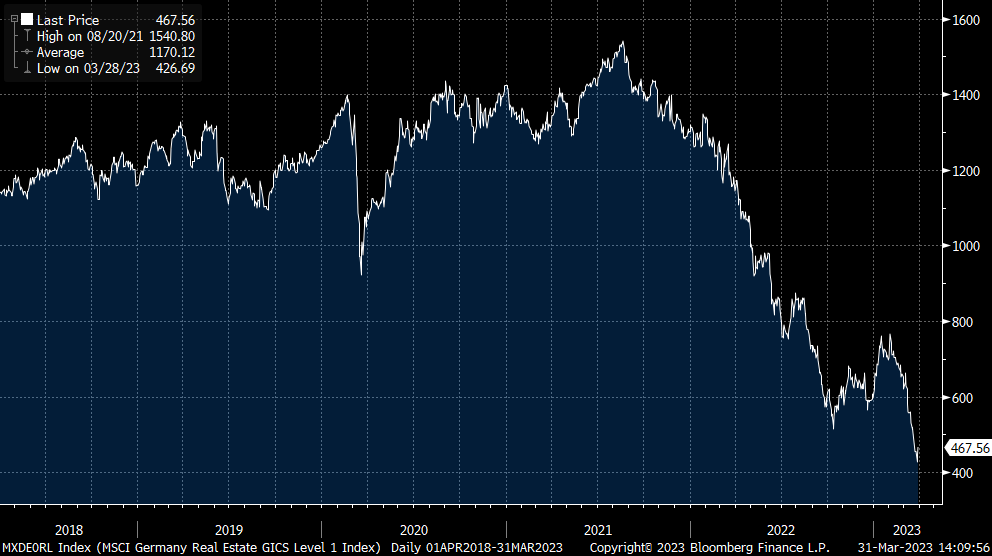

Sí preocupa la sobrevaloración de los activos inmobiliarios en algunos países, como Suecia, Alemania, Países Bajos y Francia. No, de momento, en España. El volumen de préstamos impagados ha bajado de los 958.000 en diciembre de 2015 a los 349.000 millones de septiembre de 2022. Los créditos bajo moratoria tienen una tasa de mora del 6,4%, un nivel manejable. La tasa de impagos de los préstamos en vigilancia especial es del 22,7%. “Las ayudas crediticias aprobadas durante la pandemia no han provocado un incremento significativo de la morosidad”, asegura PwC.

MSCI Germany Real Estate Index últimos 5 años.

Amparadas por un 2022 de beneficios récord, las entidades bancarias han anunciado para 2023 dividendos y programas de recompra de acciones muy superiores a los del año anterior. El BCE no ha puesto objeciones a estos planes.

La fotografía más nítida de la situación del sector se verá en tres meses, cuando se publiquen los resultados de los test de estrés, que miden su resistencia a un shock económico y de liquidez. Parte del mercado cuestiona la utilidad de este ejercicio, aunque la EBA ha ido mejorando las pruebas. En esta ocasión, el test alcanzará a muchas más entidades. Frente a los 50 bancos que se sometieron al ejercicio en 2021, este año la cifra se elevará a 70 entidades.

El escenario adverso será especialmente severo en esta ocasión, ya que contempla una caída del PIB del 6% en tres años, la más elevada desde que se hacen estas pruebas.

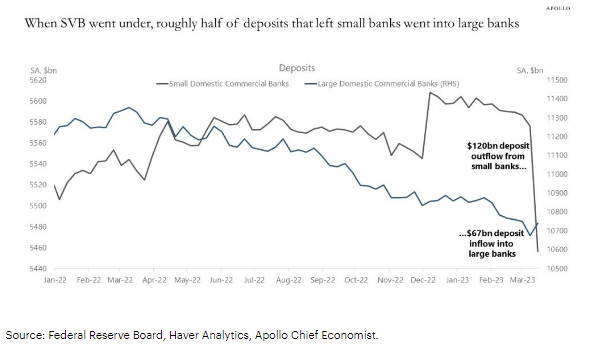

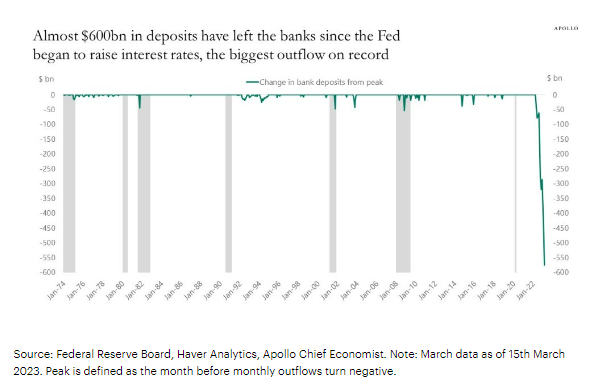

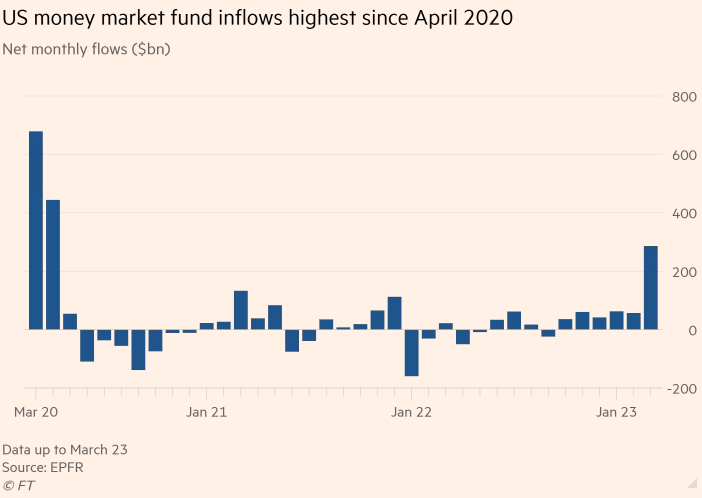

Desde que la Fed ha subido tipos han salido 600 billones en depósitos en el sector bancario, cifra récord, según se desprende de un informe de Apollo que publicaba esta semana (https://apolloacademy.com/wp-content/uploads/2023/03/USBankingSector.pdf) lo que contrasta con le cantidad de flujos de suscripción (inflows) que ha habido en el mes de Marzo en fondos monetarios (Money Market fund inflows) fueron de 286 billones de dólares, los mayores flujos de entrada desde el inicio de la crisis del Covid (Marzo del 2020) según datos del Financial Times.

El primer trimestre del año ha traído más crecimiento del que esperaban los analistas, pero también más inflación de la deseada, obligando a los Bancos Centrales a no ceder y seguir subiendo tipos. El crecimiento no debería flojear de cara a verano, pero quizá sí en otoño cuando las subidas de tipos de interés empiecen a hacer daño.

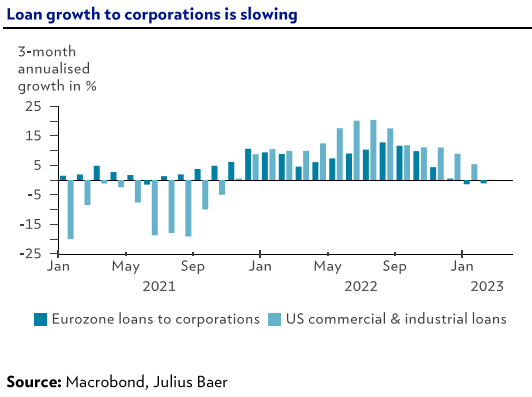

La transmisión de las subidas de tipos de interés a la economía real se suele producir con un decalaje de unos 12 meses, pero el endurecimiento de las condiciones financieras y estándares de crédito ya está pesando en los planes de inversión de las empresas. Los analistas de Julius Bäer publicaban esta semana que esperan que el mayor efecto se produzca en la segunda mitad del año, si bien con algo menos de impacto gracias a los ahorros acumulados durante la pandemia. El reconocimiento por parte de los Bancos Centrales de que los mayores tipos están empezando a impactar la economía apunta al final de las subidas.

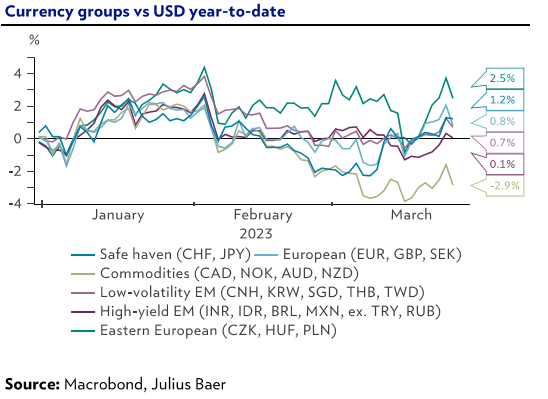

La tendencia de depreciación del dólar debido a un mayor apetito por el riesgo y menores expectativas de subidas de tipos por parte de la Fed se vio interrumpido en febrero ante la fortaleza del mercado laboral y la inflación estadounidenses. La indicación por parte de la Reserva Federal de que será más cauta en sus subidas de tipos, debería permitir que se retome la tendencia. De manera similar, debería haber hueco para que las divisas emergentes con altos tipos de interés lo hagan mejor.

La crisis bancaria ha tenido poco efecto en Asia, mientras que el crecimiento de beneficios debería dar soporte a la renta variable. Reiteramos nuestra recomendación de sobreponderar el sureste asiático e India, mientras que vemos una oportunidad táctica en China. Latinoamérica tiene mejor pinta para la segunda mitad del año, cuando su dinámica de crecimiento económico debería mejorar de la mano de un USD más débil y el efecto de la reapertura China.

La divisa que más se ha apreciado desde comienzos de Marzo, cuando el inicio de las turbulencias financieras, ha sido el yen que se ha apreciado un 4.7% contra el dólar.

Retornos de las divisa del G10 contra el dólar desde el 07 de Marzo 2023.

Importante esta semana:

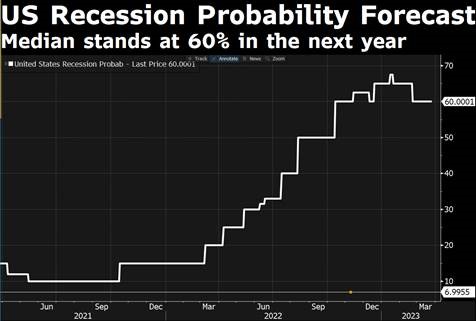

El presidente de la Fed de Minneapolis, Kashkari, ve a Estados Unidos más cerca de la recesión por la crisis bancaria, cree que la inestabilidad en la banca ha incrementado el riesgo de recesión en Estados Unidos, aunque también asegura que es demasiado pronto para juzgar el impacto en la economía y política monetaria. Esta visión más cauta contrasta con sus declaraciones durante los últimos meses, donde se había destacado como un miembro hawk dentro de la Reserva Federal. Ayer otro miembro de la Fed, Susan Collins presidenta de la Fed de Boston, cree que subidas de 25 puntos básicos suponen un ritmo «apropiado», ya que los datos recientes sugieren que hay «más trabajo por hacer». En esta misma línea, Barkin (miembro de la Reserva Federal, presidente de la Fed de Rihcmond) dice sentirse cómodo con el ritmo de 25 puntos, añadiendo que la situación de Credit-Suisse quitó de la mesa la subida de 50 puntos básicos.

El FMI advierte sobre mayores riesgos para la estabilidad financiera. Georgieva, directora del organismo, ha advertido esta semana sobre el aumento de los riesgos para la estabilidad financiera, que «llegan en un momento de mayores niveles de deuda». Georgieva ha recordado que la previsión de crecimiento del PIB global está por debajo del 3%, principalmente por la guerra de Ucrania y la política monetaria restrictiva.

Mario Centeno, Gobernador del Banco Central de Portugal y uno de los miembros más dovish del Banco Central Europeo, declaró que si el proceso de subidas termina o no, vendrá determinado por los datos. En este sentido añadió que él puede esperar hasta “principios de mayo”.

En Reino Unido, Bailey dijo que los tipos no tendrán que volver necesariamente a los niveles anteriores a la crisis. Además, en materia bancaria dice que los avances tecnológicos han aumentado la velocidad a la que pueden tener lugar las fugas de depósitos derivadas del pánico.

La Unión Europea retrasó esta semana en un mes el desembolso de 19.000 millones de euros de los Fondos Next Generation a Italia como consecuencia de las dudas en cuanto a la consecución de los objetivos fijados para ello.

Los empresarios alemanes se muestran más optimistas sobre la evolución de la economía. Tras el fin del invierno y comenzando a dejar a tras el mayor riesgo de falta de suministro de gas, la confianza de los empresarios germanos ha repuntado en marzo, con el índice IFO de clima empresarial elevándose hasta niveles de 93,3 desde el 91,1 anterior y alcanzando su mayor nivel desde enero de 2022. Además, cabe destacar que esta mejora vino tanto por el lado de las condiciones actuales (95,4 desde el 93,9 anterior), mientras que por el lado de las expectativas el subíndice se elevó hasta 91,2 desde el 88,4 previo. Datos alentadores y que apuntan a que tras el invierno la actividad de la economía germana repuntaría.

En Francia, el primer ministro Borne se reunirá con el líder sindical a principios de la próxima semana para discutir la reforma de las pensiones. Por otra parte, uno de los ex-asesores económicos de Macron insta a hacer una pausa en la reforma de las pensiones.

Isabel Schnabel, miembro del Banco Central Europeo, dice que no está habiendo retiradas de depósitos en la eurozona, asegura que se aprecia cierto trasvase de depósitos a la vista a depósitos a plazo, pero que no se están viendo salidas generalizadas de depósitos de los bancos a pesar de la preocupación por la estabilidad financiera. Según Schnabel, la restricción del crédito tendrá un efecto desinflacionario que deberán tener en cuenta, aunque abre la puerta al debate sobre lo grande que puede resultar ese efecto.

Hoy hemos conocido el IPC preliminar de Marzo de la Unión Europea mostró una desaceleración importante pasando del 8,50% al 6,9% interanual, lo que supuso un resultado por debajo de lo esperado por el consenso de analistas del mercado que estimaban 7,10%. En términos mensuales la referencia experimentó una aceleración del 0,90% (1,1% esperado). El índice subyacente se aceleró en una décima hasta registrar una variación interanual del 5,7%, situándose en línea con lo que estimaba el consenso. Todas las partidas aportaron en positivo en sus variaciones mensuales salvo la energía que cayó un 2,2%.

Ayer también conocimos una fuerte moderación del IPC en España, pero con la tasa subyacente manteniéndose en niveles muy elevados y confirmando que las presiones inflacionistas, que comenzaron el año pasado por la subida de los precios energéticos, ya se han traspasado al conjunto de la cesta de la compra. En concreto, el dato preliminar publicado por el INE mostró que el IPC frenó su ritmo de crecimiento hasta el +3,3% interanual desde el +6% del mes anterior y se situó en su menor nivel desde julio de 2021. Esta evolución es debida principalmente a que los precios de la electricidad y de los carburantes aumentaron en marzo de 2022 y este mes disminuyeron. Sin embargo, la evolución de la tasa de variación anual de la inflación subyacente (sin alimentos no elaborados ni productos energéticos) es menos alentadora, dado que en marzo solamente disminuye una décima y su ritmo de crecimiento sigue muy elevado en niveles del +7,5% interanual.

En China hemos conocido hoy los PMIs oficiales de marzo, que muestran cierta moderación en manufacturas, aunque continúa en zona de expansión, y una fuerte subida en servicios desde unos niveles ya elevados, al calor del final de la política de Covid Cero, el PMI manufacturero ha sido de 51,9 frente a los 51,6 puntos que esperaban los analistas y el dato de 52,6 anterior, el de servicios 58,2 frente a 55 esperado por los analistas y 56,3 anterior y el PMI compuesto 57,4 frente al 56,4 anterior.

En Japón, el IPC de Tokio anual de marzo +3,3% (+3,2%e vs+3,4% anterior) aunque la subyacente repunta más de lo esperado, +3,4% (+3,2%e vs +3,1% anterior revisado), unos niveles que justifican ir retirando los estímulos monetarios.

Nueva vuelta de tuerca al ‘acabado suizo’. Patrick Jenkins. Financial Times.

Un “acabado suizo” era tradicionalmente la descripción que se daba a la capa adicional de salvaguardias financieras exigidas por los reguladores bancarios de Suiza, lo que refleja la alta calidad por la que el país ha sido tradicionalmente famoso, desde sus relojes hasta su sector bancario. La desaparición de Credit Suisse le ha dado al término un desafortunado nuevo significado.

Pero la fatídica ironía puede no terminar ahí. La forma en que Credit Suisse (CS) fracasó, la mecánica de su rescate masivo por parte de su archirrival UBS y las implicaciones de la resaca para “Finanzplatz Schweiz”, el centro financiero suizo en su conjunto, son profundas.

Gran parte de la culpa de los problemas de CS se debe al propio banco: su cultura agresiva, su mala gestión de riesgos y su toma de decisiones falsificada. Pero resulta que el mismo sistema regulatorio que se suponía que daría a los bancos un halo de fuerza virtuosa era otra parte del problema.

En 2019, un trío de académicos de la Escuela de Administración de Yale y el Bundesbank cuestionaron el papel inusualmente importante en el país de los llamados instrumentos de capital contingente [CoCos o AT1] que sufren amortizaciones en valor o se convierten en capital en tiempos de estrés para absorber pérdidas. Los académicos señalaron que el uso de bonos AT1, una forma de capital contingente, en la estructura de capital regulatorio de los bancos “puede cuestionar hasta qué punto el ‘acabado suizo’ [aplicado a la regulación global ] representa una mejora significativa para la estructura [global].

Finma, el regulador prudencial, ha sido criticado por no controlar adecuadamente la solidez financiera de Credit Suisse. Y Finma, junto con el gobierno suizo, ahora está en la mira de los inversores estadounidenses, que han acusado a Suiza de actuar como una “república bananera” por la decisión de cambiar la jerarquía habitual de cobro de los inversores y eliminar a los tenedores de bonos AT1, mientras se preserva algo del valor de las acciones.

El objetivo del CoCo –ayudar a estabilizar una institución en quiebra de una manera predecible– se ha puesto en duda.

Todo esto es importante porque el sistema bancario de Suiza es enorme. Sus activos totales equivalen al 520% del PIB del país, una proporción mucho más alta que la de cualquier otro país desarrollado importante.

De rodillas

Los últimos 15 años han sido difíciles para la banca suiza. UBS, hoy el salvador de Credit Suisse, estaba de rodillas en la crisis financiera de 2008.

Poco después, las autoridades fiscales de EEUU persiguieron a los bancos suizos por facilitar la evasión de impuestos a los ciudadanos estadounidenses y, en 2018 , se eliminaron las reglas del secreto bancario de larga data en el país. Aunque algunos banqueros suizos están complacidos, diciendo que elimina una bocanada de posible asociación delictiva, también ha eliminado un atractivo para algunos clientes.

Las consecuencias

Luego comenzó el goteo del escándalo en Credit Suisse, que culminó con el colapso de este mes. Como resultado, se infligirán al menos media docena de lesiones más en el centro financiero suizo. Ha dañado profundamente la reputación de Suiza en la banca de inversión, la gestión patrimonial y la regulación.

La forma en que las autoridades utilizaron una ordenanza de emergencia para reducir a cero el valor de los bonos AT1 sin ni siquiera una votación parlamentaria ha socavado la reputación de Suiza como un estado de derecho sólido y predecible.

Los detalles del tratamiento de los tenedores de bonos AT1 de Credit Suisse, ahora objeto de impugnación legal , han dañado la reputación de las autoridades suizas y de los bancos del país. La emisión adicional será extremadamente difícil durante algún tiempo y los inversores clave, en particular los asiáticos ricos, muchos de ellos clientes de bancos suizos, han perdido mucho dinero y fe en sus bancos.

Los accionistas también han sido casi eliminados, lo que daña a otro grupo de clientes de gestión patrimonial, esta vez en el Medio Oriente, donde los accionistas de Qatar y Arabia Saudita han perdido miles de millones.

El resultado neto es que UBS representará dos veces y media el PIB de Suiza, un riesgo para el país aún más desafiante de “demasiado grande para quebrar”.

A nivel nacional, existe el riesgo en banca minorista porque el acuerdo implica una exención de competencia. JPMorgan estima que el banco combinado tendrá alrededor del 30% de cuota de mercado.

Suiza sigue siendo atractivo, con una fuerza laboral altamente cualificada, una democracia bien arraigada y un sistema financiero sofisticado. Nueva York y Londres se recuperaron de sus quiebras bancarias. Suiza también podría terminar teniendo un campeón nacional más fuerte en UBS. Pero está claro que debería haber reconocido antes la magnitud de los problemas de Credit Suisse y haberlos abordado con más ahínco.

La complacencia fue un factor clave y es una lección no solo para el país, sino para otras partes del mundo financiero. El shock de CS recuerda la fragilidad de la confianza en la banca, incluso después de las reformas posteriores a la crisis. Si CS puede caer, otros también pueden.

Turbulencias bancarias e inflación. Miguel Jiménez González-Anleo. BBVA Research.

Las turbulencias financieras recientes sobre los sistemas bancarios estadounidense y suizo han complicado el panorama de política monetaria e inflación, de por sí complejo tras varios años de choques económicos que han dado la vuelta al contexto precedente de muy baja inflación, tipos en torno al 0% y, no lo olvidemos, riesgos de deflación.

El confinamiento y el freno en seco de la actividad en muchos sectores dio lugar a fuertes disrupciones en la oferta, con cuellos de botella en las cadenas de producción globales en las que el buque encallado en medio del canal de Suez fue una metáfora perfecta. A este choque de oferta se unió, casi simultáneamente, la recuperación de la demanda de manera desbocada y desorganizada. Primero de algunos bienes complementarios de las actividades en casa (cacharrería electrónica), y después de las de ocio para “recuperar el tiempo perdido”, aderezadas por los fuertes estímulos fiscales (en Estados Unidos, principalmente) y por el ahorro acumulado durante el confinamiento. A principios de 2022, la guerra en Ucrania añadió otro fuerte choque de oferta, sobre todo en Europa, y algo distinto a los tradicionales, al afectar a una materia prima (el gas ruso) con menos sustitutivos que el petróleo.

La primera reacción de bancos centrales y analistas fue esperar que, como suele ser habitual al ser eventos únicos y particularmente de oferta, el aumento de la inflación fuese temporal y reducido. La credibilidad de las políticas monetarias, ganada merecidamente desde los años 1990 y reflejada en las bajas expectativas de inflación, hacía presagiar un impacto acotado en el tiempo. De hecho, las expectativas de inflación a largo plazo para Estados Unidos y la zona euro nunca han llegado a niveles elevados en estos tres años, pero la insistencia de los golpes inflacionarios ha empujado la inflación a niveles de doble dígito, con traslación (y esto es más preocupante) a la subyacente. Visto a posteriori, se puede decir que la reacción de los bancos centrales, que endurecieron sus discursos anti-inflacionistas desde mediados de 2022 y después empezaron a subir los tipos de manera rápida, llegó con retraso.

Se mantiene la tendencia

¿Dónde estamos actualmente en términos de inflación, y qué implican las incertidumbres levantadas por los casos de Silicon Valley Bank y Credit Suisse para la política monetaria? La inflación general lleva ocho meses seguidos bajando en Estados Unidos (desde el máximo del 8,9% en junio al 6% en febrero), y cinco en zona euro (del 10,5% en octubre al 8,5%), pero la subyacente sigue siendo elevada y ha caído más lentamente (está en torno al 5,5% en ambas economías). Al cierre de este artículo no se había publicado la inflación europea de marzo, pero los datos de España y Alemania apuntan a que la tendencia –bajada del índice general y resistencia de la subyacente– no cambia sustancialmente.

Las nuevas turbulencias bancarias han apretado las tuercas a los bancos centrales, que habían conseguido convencer a los mercados de que iban en serio con la inflación –y que no iban a bajar los tipos este año una vez que alcanzaran los máximos–, y que han reaccionado bien ante el estrés financiero separando los instrumentos de lucha contra la inflación –tipos– de los dedicados a frenar el contagio de crisis bancaria –asegurar la liquidez y gestionar una solución para los bancos afectados–. La dominancia financiera de la política monetaria se ha evitado, aunque se sigue transmitiendo un mensaje de cautela, incluso por los más hawkish del lugar. En parte, esto se debe a que las tensiones financieras recientes, por sí mismas, ya hacen parte del trabajo anti-inflacionista que corresponde a los bancos centrales.

En principio, la situación está bajo control. Los problemas bancarios detectados son idiosincráticos y no responden a desequilibrios estructurales. Los niveles de estrés financiero están mejorando, y el panorama de inflación para los siguientes meses se va a ver afectado positivamente por fuertes efectos base. No parece que el tensionamiento de las condiciones financieras vaya a ser suficiente para generar una recesión, que parecía haber desaparecido del radar desde principios de año. Un equilibrio precario al que nos enfrentaremos en los próximos meses… si no aparecen otros cisnes negros tras el próximo recodo del río.

Feliz Semana Santa!