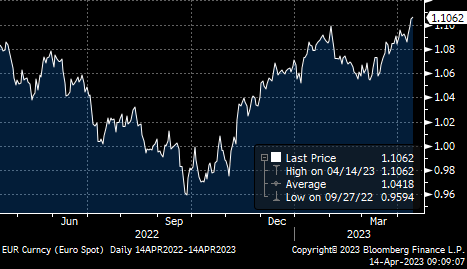

Se mantiene el positivo tono en el mercado, los mercados asiáticos han cerrado esta noche en máximos de los últimos dos meses, tras unos datos de precios industriales a la baja y de subsidios de desempleo al alza en Estados Unidos. Se descuenta que la Fed girará su política monetaria, en contraste con la necesidad en la Eurozona de seguir elevando tipos ante una inflación subyacente todavía al alza. Esta semana han pesado claramente las declaraciones hawkish de varias personalidades del BCE, entre las que destacan las palabras de De Guindos del miércoles planteando que la inflación subyacente se estaba mostrando más persistente de lo inicialmente pensado, lo que, al menos en teoría, abriría la puerta a ver subidas de tipos más agresivas. De esta manera, los mercados volvieron a poner en precio un nivel de llegada superior al 3,50% que se había barajado hasta el momento, trasladando registros ligeramente por encima del 3.60%. En consecuencia, el euro lo capitaliza y supera la barrera de los 1,10 (1,1062 actual).

Eurodólar últimos 12 meses.

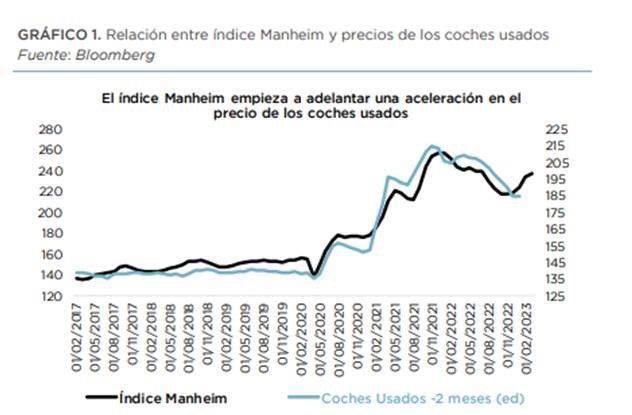

El viernes de la semana pasada se publicó el informe de empleo estadounidense, el cual, pese a trasladar una cierta ralentización en el nivel de contratación, continuó mostrando un entorno netamente tensionado en términos generales, con una tasa de paro en el 3.5%. Es altamente probable que el contexto laboral en Estados Unidos suponga un paso más que afiance a la Fed en su necesidad de seguir subiendo tipos en mayor medida, aunque, por el momento, el mercado no parece estar muy de acuerdo con esta idea y no sólo no está poniendo en precio el nivel de llegada del 5,25% que planteó la Autoridad Monetaria en la publicación de sus “dots” en marzo, sino que sigue apostando de manera indisimulada por recortes en la segunda parte del año. En este sentido, la publicación del IPC de marzo será especialmente relevante, ya que cualquier paso expansivo en esta materia debe de ir precedido por una ralentización clara y evidente de los precios en la economía estadounidense. El dato subyacente podría experimentar una aceleración de cierto calibre después de que elementos que hasta hace poco planteaban un entorno incluso deflacionista como puede ser el caso de los coches usados, parece que puede comenzar a revertir esta dinámica, tal y como muestra la evolución del índice Manheim que trata de medir, precisamente, este extremo.

Fuente: Inverseguros.

Esta semana el Bitcoin ha superado de nuevo la barrera de los 30.000$ y sube un +80% en lo que va de 2023.

Precio del Bitcoin en dólares en 2023:

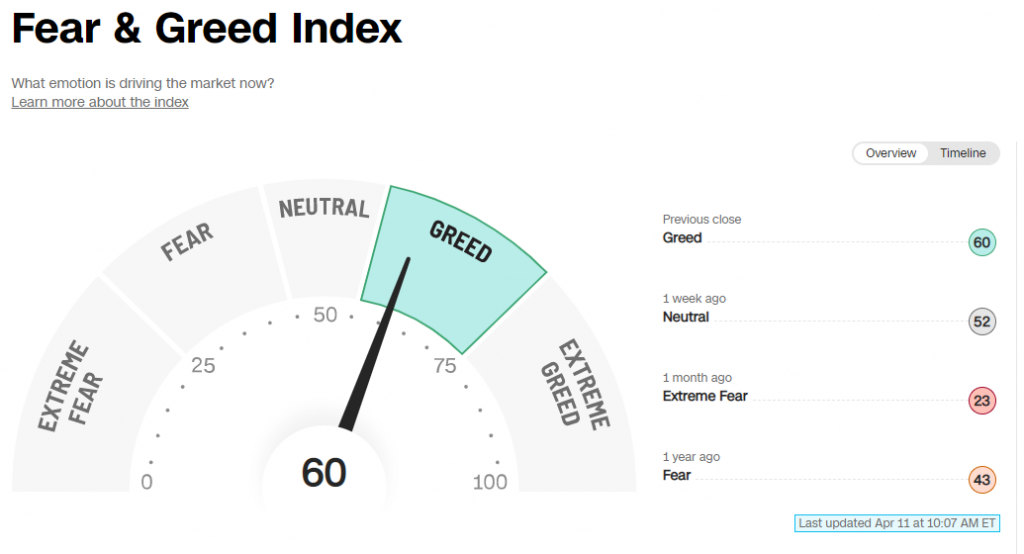

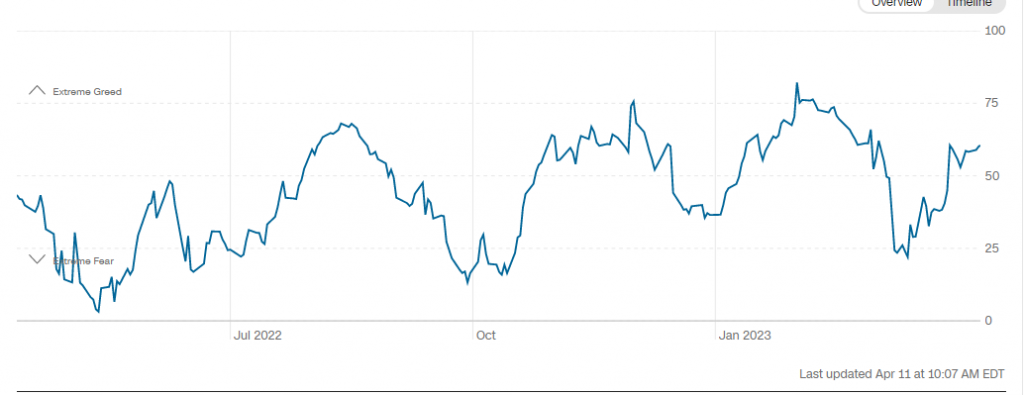

El índice Fear & Gread de la CNN sigue en Greed (https://edition.cnn.com/markets/fear-and-greed), suele ser una señal bajista para los mercados.

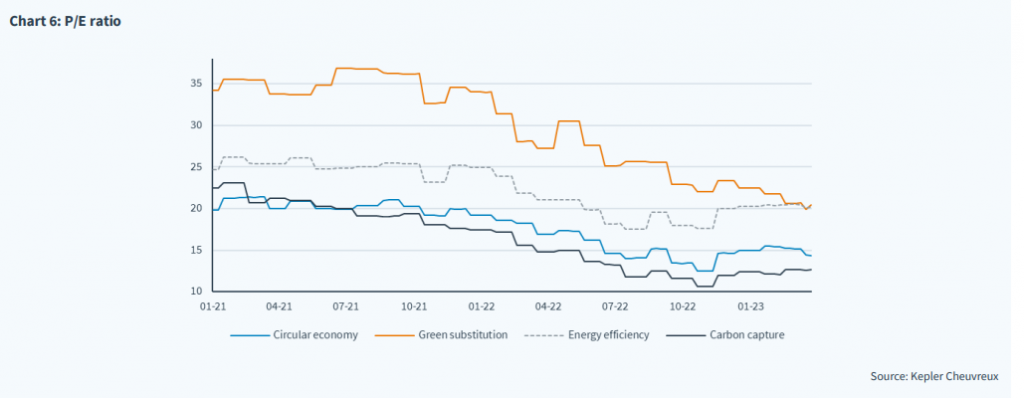

Esta semana leía un comentario muy interesante de Kepler Chevreux en el que se interpretaba que podemos concluir que se ha pinchado finalmente la burbuja de renovables. El índice S&P GLOBAL CLEAN ENERGY cotiza a 18x PER a niveles no muy lejos de como cotiza MSCI WORLD. En el 2020 el índice CLEAN ENERGY llegó a cotizar a 50x PER. Por primera vez en mucho tiempo CLEAN ENERGY cotiza a múltiples inferiores al NASDAQ. Muchas de las temáticas de ESG que estaban muy caras hace un par de años (Economía Circular, renovables, Energy Storage…) están teniendo una corrección importante pese a la caída de rentabilidades.

S&P Global Clean Energy. PER esperado a 2024.

PER 2024 esperado S&P Global Clean Energy Index (linea verde) y MSCI World (blanca)

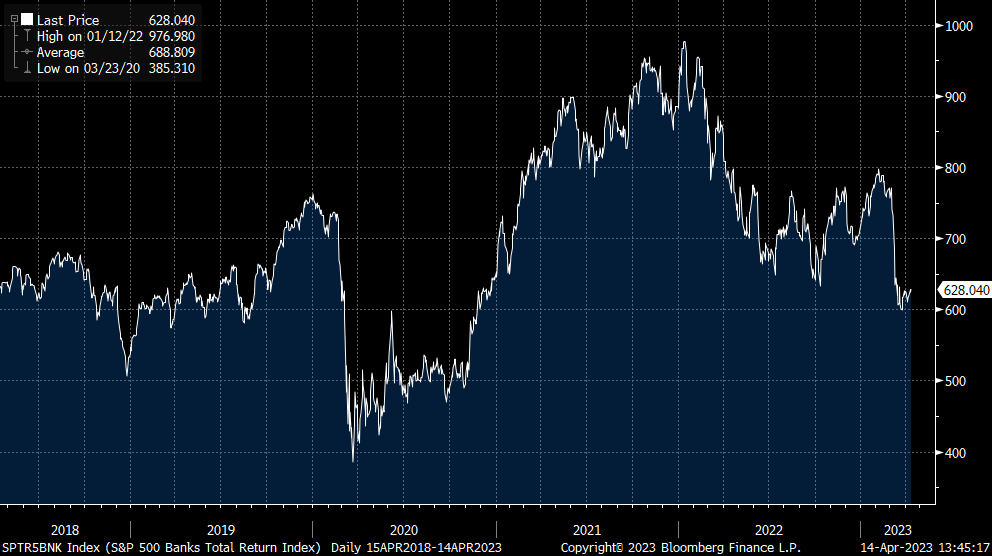

Hoy comienza la temporada de publicación de resultados empresariales del primer trimestre del 2023. Acaba de publicar resultados JPMorgan un 7% por encima de lo esperado por los analistas (39,34 billones de dólares de ingresos), por unos mejores márgenes de intermediación y ha incrementado el guidance para el 2023 a 81 billones de dólares desde los 73 billones que preveía en el trimestre anterior y por encima de los 74 billones que espera el consenso de analistas. Estos resultados deberían hacer subir con fuerza hoy al sector financiero americano, las acciones de JPMorgan están indicando una subida del 6% en pre-market. Wella Fargo también ha publicado resultados del 1T23 por encima de lo que esperaban los analistas (Revenues 20,73 billones de dólares frente a los 20,03 esperados).

S&P 500 Banks Total Return Index -11,97% YTD:

En Estados Unidos se espera una temporada de resultados floja, el consenso de analistas del mercado espera una caída del Beneficio Por Acción para el 1T23 del 6,0%, sobre todo por peores números en compañías sectores más defensivos, se espera una caída en BPA del-13,4% frente al -3,7% del 4T22, frente a la recuperación de compañías del sector financiero, que se espera un crecimiento del +1,3% frente al -9,1% del 4T22 y con las compañías cíclicas más estables, BPA esperado+5,2% frente al +5,9% publicado en el 4T22. El mal guidance facilitado en 4T22 y la revisión del BPA para este 1T23 desde el final de la campaña anterior -1,5% sobre todo por Energía, Materiales Básicos y Financieras vs revisión al alza de Consumo Cíclico, facilita que pueda haber sorpresas positivas por encima del trimestre pasado. No obstante la acogida en mercado seguirá dependiendo de los guidance para el total del año. En este sentido las revisiones a la baja en BPAs para el 2024 deberían ir a más.

En Europa el consenso de analistas del mercado espera una caída del BPA para el 1T23 del -9,1%, lo que será la primera caída desde la pandemia, tras revisarse un -2,5% desde el año anterior, por compañías de Retail y Energía sobre todo frente al alza en químicas, recursos básicos y seguros. El guidance el trimestre anterior fue positivo, lo que tenderá a reducir las sorpresas positivas. El BPA esperado para el 2023 del Euro STOXX, continúa siendo bastante optimista, comienza a revisarse a la baja, en el último mes se ha rebajado un -0,4% y un -1,3% en los últimos 6 meses.

El Ibex, en donde tienen un mayor peso los bancos, continúa revisándose el BPA esperado al alza un +0,4% en el último mes hasta un crecimiento BPA en este 1T23 del +41,7%.

Importante esta semana:

En Estados Unidos los datos macro de ayer volvieron a plantear un contexto relativamente desinflacionista, con unos precios de producción que se situaron por debajo de las previsiones iniciales, lo que puede justificar que la ralentización del IPC general observada el pasado miércoles pudiese tener algo más de recorrido. Sin embargo, las demandas de desempleo, pese a la subida y situarse algo por encima de las estimaciones, continuaron mostrando registros bastante reducidos en términos históricos, lo que no evidencia un cambio relevante respecto al escenario de tensionamiento del mercado laboral que sigue estando vigente en la actualidad.

El dato más importante de la semana se publicó el miércoles, que fue el dato de IPC de Marzo de Estados Unidos, que se desaceleró en tres décimas respecto al mes anterior, experimentando un crecimiento del 0,10% intertrimestral frente al +0,20% que esperaba el consenso de analistas de mercado. La referencia subyacente pasó del 0,50% de Febrero al 0,40% de Marzo. En términos anuales el IPC siguió confirmando el proceso de desaceleración que se está viendo en los últimos meses hasta situarse en el 5% (el mercado esperaba un 5,10%). Por el contrario la inflación subyacente se aceleró en una décima hasta el 5,60%. La fuerte desaceleración del IPC general de Marzo se debe a la comparativa con los datos de Marzo del 2022, cuando los precios de la energía se dispararon tras la invasión de Ucrania por parte de Rusia. Analizando la composición del IPC destacó la desaceleración del componente de servicios, que aumentó en 0,3% frente al aumento del 0,5% del mes anterior. El dato de IPC de Marzo sigue confirmando el proceso de desaceleración de las lecturas de precios, si bien es cierto que las presiones inflacionistas de base se mantienen elevadas, lo que seguiría apoyando el proceso de subida adicional de tipos por parte de la Fed. El mercado sigue manteniendo las expectativas de una subida de 25 puntos básicos el 3 de Mayo (Probabilidad del 71,4% según datos de Bloomberg) y de dos o tres bajadas de tipos de cara a final de año. Las Actas de la Fed que también se publicaron el miércoles ven una recesión suave en Estados Unidos a final de año.

El jueves en China se publicó un muy buen dato de balanza comercial, las exportaciones de marzo rebotaron con mucha fuerza (+14,8%) y de forma imprevista mientras que las importaciones se desaceleraron algo menos de lo esperado, señal de la reapertura.

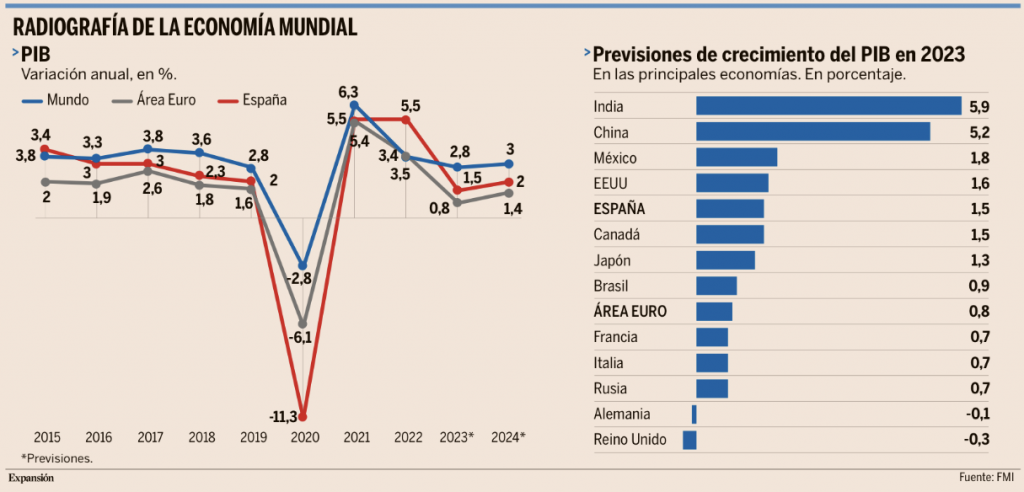

El FMI cree que los tipos de interés reales volverán a niveles prepandémicos tras controlar la inflación, en su último informe, Perspectivas de la Economía Mundial, cree que los bancos centrales de las economías avanzadas flexibilizarán la política monetaria en cuanto se controle la inflación, hecho que devolverá los tipos reales a niveles previos a la pandemia. Esto ocasionaría la reaparición de límite inferior efectivo de los tipos de interés, normalizando el uso de políticas no convencionales a través de la gestión activa de los balances de las autoridades monetarias.

Según el informe del FMI España crecerá este año un 1,5%, situándose a la cabeza entre los países de su entorno. El dato supone un alza de cuatro décimas porcentuales respecto a las cifras que se manejaban en enero, y de tres décimas más si se compara con las estadísticas de hace seis meses.

Aun así, no todo son buenas noticias, ya que a largo plazo, la situación podría empeorar. De hecho, el organismo liderado por Kristalina Georgieva ha revisado a la baja las previsiones para España en cuatro décimas para 2024, hasta situar la tasa de crecimiento en el 2%. Pese a todo, seguiría por encima de la media de la eurozona, que el próximo año crecería alrededor de un 1,4% (con un recorte de dos décimas respecto a las cifras que el organismo publicó en enero).

Tras la revisión de las estadísticas en el último WEO, Alemania es quien se lleva la peor parte, ya que el FMI ha recortado sus pronósticos tanto para los próximos dos ejercicios. La mayor economía de la eurozona entraría en recesión este año, con una caída del 0,1%, para luego recuperarse hasta el 1,1% en 2024. En Francia se espera un crecimiento modesto del Producto Interior Bruto (PIB) del 0,7% en 2023, y del 1,3% en 2024, mientras que Italia registraría un 0,7% y un 0,8%, respectivamente.

Por su parte, fuera de la moneda comunitaria, las sombras sobrevuelan la economía de Reino Unido, que pasaría de avanzar un 4% en 2022 a entrar en recesión este año, con un PIB negativo del 0,3%. Con una inflación por encima del 10%, el Banco de Inglaterra ha subido los tipos hasta el 4,25% y es previsible que se vea forzado a seguir endureciendo su política monetaria. Aun así, el FMI ha revisado al alza sus previsiones para el conjunto de la economía británica. Una vez superadas las turbulencias, volvería a la senda del crecimiento en 2024, apuntándose un impulso del 1%.

Si las estadísticas del FMI se confirman, las economías avanzadas crecerían una media del 1,3% en 2023, con Estados Unidos como principal motor (1,6%). De hecho, las previsiones para el PIB estadounidense también han mejorado, tanto respecto a los datos que se manejaban hace seis meses como a los que se publicaron en enero.

Pese a la rápida subida de tipos protagonizada por la Reserva Federal, y la tormenta financiera vivida en las últimas semanas que ha resucitado los fantasmas de la crisis de 2008, lo cierto es que los datos de paro (3,5%, mínimo de los últimos cuarenta años) confirman las buenas previsiones del FMI para EEUU.

Entre las economías avanzadas, las más sensibles, afectadas tanto por las subidas de tipos como por los efectos de la guerra en Ucrania, serían precisamente las europeas. El FMI considera que lo peor de las tensiones inflacionistas ya ha pasado, pero alerta de que los precios seguirán más altos este año de lo inicialmente previsto.

De hecho, en la zona euro, las previsiones de crecimiento para el próximo año han empeorado de forma generalizada sobre las cifras que se manejaban hace tan solo seis meses, con un descenso de cuatro décimas porcentuales, hasta el 1,4%. Aun así, y pese a suponer un avance respecto al 0,8% previsto para 2023, está lejos del 3,5% con el que se cerró 2022. España, sin embargo, no sólo crecería por encima de la media europea, sino que también estaría por encima de la del conjunto de economías avanzadas, igualando registros de otros motores del crecimiento, como será Canadá.

El FMI ha adelantado mejores perspectivas para las economías emergentes, que de media crecerán este año un 3,9%. Aun así, supone una décima porcentual menos de lo que se preveía en enero. India y China serán los grandes impulsores de este grupo, con avances del 5,9% y 5,2%, respectivamente. La apertura del gigante asiático y el fin de los confinamientos tras las últimas oleadas del Covid el año pasado han sido determinantes a la hora de registrar estos avances.

La buena evolución de China tendrá, según el FMI, un impacto positivo también sobre la economía rusa. Tras caer por encima del 2% a consecuencia de las sanciones internacionales impuestas por los países occidentales como respuesta a la invasión de Ucrania, en 2023 volvería a registrar un PIB positivo del 0,7%.

De hecho, es más del doble de lo que se preveía en enero y tres puntos porcentuales más de lo que se pronosticaba hace seis meses, cuando se creía que el Producto Interior Bruto ruso se desplomaría cerca de un 3%. Sin embargo, la reorientación de sus relaciones comerciales hacia China y otros países emergentes de Asia para sortear los efectos de las sanciones ha obligado al FMI a revisar al alza sus perspectivas para Rusia.

El Gobernador del Banco de España, Pablo Hernández De Cos, miembro del BCE, ha declarado que “si se mantiene el escenario base” todavía hay camino por recorrer en materia de tipos ya que aunque los componentes de la inflación subyacente muestran cierta estabilización, las presiones inflacionaria de base siguen ampliando. Por su parte, Knot, dijo que el BCE todavía no ha terminado con las subidas, y que un recorte de tipos hacia finales de año es «casi imposible». En este mismo sentido otro miembro del BCE, Vujcic, dijo que la lucha contra la inflación no ha terminado

China publicó este martes los datos de precios de marzo, que muestran la ausencia de presiones inflacionistas y con ello la posibilidad de nuevos estímulos monetarios, al contrario que en el caso americano o europeo, IPC general +0,7% frente al +1,0% que esperaba el mercado y anterior, y del IPP anual -2,5% frente al -2,5% esperado y -1,4% anterior. A todo ello se suma un discurso “dovish” de Ueda, el nuevo gobernador del Banco de Japón que acaba de tomar posesión del cargo, al afirmar que no espera cambios significativos de su política monetaria por el momento.

El dato de PIB de Reino Unido de Febrero evidencia cómo la economía británica ha conseguido evitar la recesión técnica.

Alemania cierra las últimas centrales nucleares en funcionamiento, con la mayoría del país en contra. Así lo recoge la encuesta del instituto demoscópico YouGov, en la que muestra que en torno a dos tercios de los alemanes están en contra del cierre inminente de las tres últimas centrales nucleares del país. Este cierre está previsto para mañana sábado, después de que se les concediera una prórroga de tres meses y medio para garantizar el suministro durante el invierno.

Los temblores bancarios legan una contracción del crédito. Mohamed El-Erian. Presidente de Queens’ Collage, Cambridge, y asesor de Allianz y Gremercy.

Empecemos por las buenas noticias. La luz roja parpadeante resultante de una retirada masiva de depósitos del sistema bancario estadounidense, o lo que los economistas denominan en términos generales contagio financiero, ha quedado atrás.

Sin embargo, es demasiado pronto para que los responsables políticos declaren cumplida la misión. El rojo se ha convertido en un amarillo intermitente debido al contagio económico, de evolución más lenta, y cuyo principal canal de transmisión, el de la restricción del crédito a la economía, aumenta el riesgo no sólo de recesión, sino también de estanflación.

La mala gestión del riesgo y la inadecuada diversificación de los negocios fueron el origen de las quiebras bancarias. Quedaron evidenciadas por dos factores: en primer lugar, un ciclo de tipos de interés mal gestionado, en el que la Reserva Federal de Estados Unidos empezó a subir los tipos demasiado tarde y se vio obligada a realizar una serie de incrementos muy concentrados; y en segundo lugar los fallos en la supervisión y la regulación.

El riesgo de que se produjera una fuga generalizada de depósitos de bancos similares era evidente, especialmente cuando, inmediatamente después de la quiebra Silicon Valley Bank, Signature y Silvergate, un cuarto, First Republic, se vio contra las cuerdas. La combinación de un seguro de depósitos ilimitado para los bancos en quiebra y un rescate parcial de la gran banca para ayudar a First Republic contribuyeron a detener el pánico. Sin embargo, el shock no se ha eliminado.

Los bancos más pequeños han sufrido importantes salidas de depósitos hacia sus rivales más grandes, los fondos del mercado monetario y, en mucha menor medida, el espacio de las criptomonedas. Es poco probable que esto se invierta por completo a corto plazo. En cambio, forzará un ajuste por parte de unas instituciones que son grandes proveedores de préstamos a pequeñas y medianas empresas, así como de hipotecas. Como es poco probable que los beneficiarios de las salidas de depósitos lleven a cabo este tipo de actividades a cualquier escala, el crédito a todo el sistema se contraerá.

Es probable que aumente la regulación y la supervisión, sobre todo por parte de una Fed que se ha visto sorprendida cometiendo otro error en sus políticas y que no puede permitirse más. También hay otras tres consideraciones que harán que el sistema bancario en su conjunto sea más cauteloso.

En primer lugar, las quiebras bancarias han alertado a los inversores sobre las pérdidas de las carteras “mantenidas hasta el vencimiento” del sistema, que nominalmente ascienden a más de una cuarta parte del capital. Si el sistema bancario se viera obligado a materializar semejantes pérdidas a través de importantes salidas de depósitos, acabaría con un acuciante agujero de capital.

En segundo lugar, algunos modelos bancarios se consideran ahora mucho más frágiles. En marcado contraste con la crisis financiera mundial de 2008, esto se aplica a las instituciones que gestionan más un modelo bancario “estrecho” con poco o ningún componente de banca de inversión.

Por último, la capacidad de los bancos para repercutir el aumento de los costes de financiación y unas mayores comisiones por el seguro de depósitos se verá limitada por la mayor disponibilidad de productos alternativos que pagan intereses.

Todo esto nos lleva a la incómoda conclusión de que estamos en la cúspide de una contracción del crédito que se desarrollará a lo largo de los próximos trimestres, alcanzando probablemente su punto álgido hacia finales de este año o principios del próximo. Este fenómeno no se contrarresta fácilmente con políticas.

El uso de la política fiscal se ve limitado por las divisiones políticas y la preocupación de que esta herramienta se haya utilizado en exceso durante y después de la pandemia. La política monetaria debe seguir centrándose en reducir la inflación.

De hecho, las declaraciones recientes de la Fed sugieren que los responsables políticos reconocen que esto podría ser contraproducente, ya que permitiría que persistiera una inflación elevada. La reciente decisión de la OPEP+ de recortar la producción agrava este riesgo de estanflación.

El éxito a la hora de abordar la amenaza inmediata de retiradas masivas de depósitos, por muy bienvenido que sea, no ha eliminado el riesgo que los temblores bancarios estadounidenses suponen para la economía en su conjunto. En lugar de apostar por una pronta bajada de los tipos, los mercados deberían animar a la Fed a completar su tarea de reducir la inflación antes de intentar compensar una contracción del crédito que se producirá a lo largo de varios trimestres. De lo contrario, afrontaremos una mayor probabilidad de encontrarnos ante el reto aún más complicado de la estanflación.

Buen fin de semana!