Esta semana el mercado ha seguido centrado en las expectativas de subidas de tipos y en los datos de inflación y datos macroeconómicos que puedan dar pistas sobre los próximos movimientos de los Bancos Centrales. El Eustoxx lleva una caída en la semana del 0,36%, lleva una rentabilidad en el año del 15,35%, el IBEX 35 en la semana sube un ligero 0,07% y en el año lleva una rentabilidad del 13,87%, y en Estados Unidos el S&P 500 en la semana lleva una caída de un 0,19% (lleva una rentabilidad del en 2023 del 7,56%) y el Nasdaq ha sido el que más ha sufrido en la semana (-0,72%), sobre todo por caídas como la de Tesla de ayer (-9,75%) tras publicar resultados del 1Q23 por debajo de lo esperado muy presionados por los márgenes al haber bajado precios, y el Nasdaq lleva una rentabilidad del 15,22% en el año.

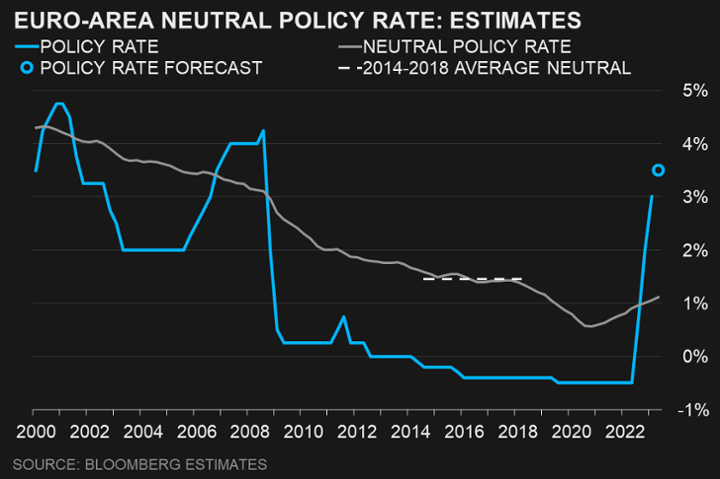

Esta semana Bloomberg publicaba un informe sobre sus expectativas de subidas de tipos, los analistas de Bloomberg creen que el Banco de Inglaterra ya ha terminado con su ciclo de subidas de tipos, aunque hay un cierto riesgo a que suba unos últimos 25 puntos básicos en Mayo. Para el Banco Central Europeo estiman que suba tipos en Mayo y en Junio. Bloomberg estima que el tipo neutral del Banco de Inglaterra (tipo que mantiene la economía creciendo con la inflación en su nivel objetivo) ha subido al 1,50% desde el 0,70% de comienzos del 2021. Para el BCE Bloomberg considera que el tipo de neutralidad ha subido al 1,1% desde el 0,60% del 2021. En una encuesta de Reuters de esta semana, los analistas descuentan una subida de tipos adicional por parte del Banco de Inglaterra.

Recientemente publicaba el Wall Street Journal un análisis interesante de como los economistas se han vuelto más pesimistas sobre la inflación, y aunque el IPC americano ha caído al 3,5% este año, 3 de cada 5 economistas no anticipan recorte de tipos en lo que resta de año, tras una subida final de 25 puntos básicos en mayo.

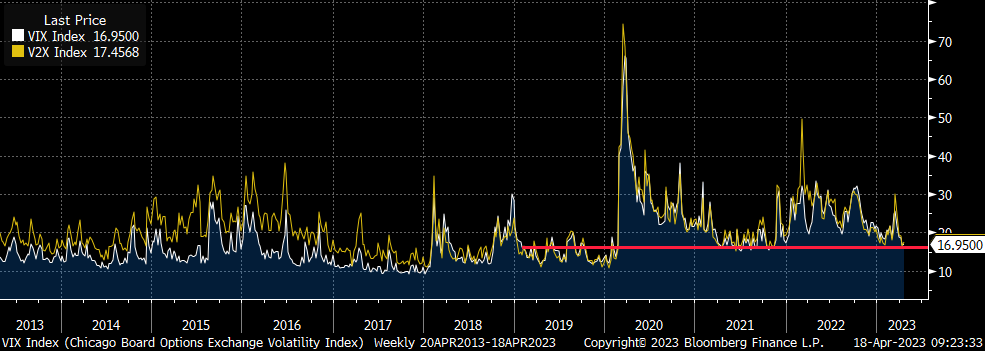

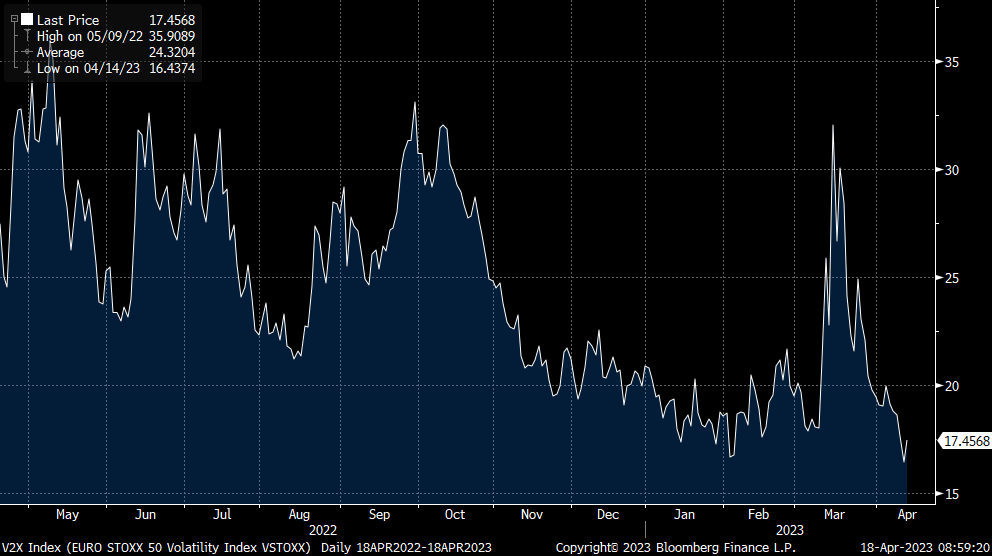

Es noticia también ver cómo algunos indicadores importantes de volatilidad como son el VIX Index dan sus lecturas más bajas del año, último 16,95, y hay bastante consenso sobre el que la volatilidad pudiera estar en descenso en estos momentos. De ser cierto cabría pensar que lo peor de la crisis financiera y de la política monetaria contractiva habría pasado ya. Estas medidas de volatilidad junto con el estrechamiento de los diferenciales de crédito hacen que muchos inversores permanezcan en estado más cauto, por lo menos en lo que a Renta Fija se refiere. De hecho para muchos inversores que estos indicadores estén a estos niveles apuntan a corrección táctica de mercado en el corto plazo. Tanto el VIX como el VSTOXX están a la parte baja de rango de los últimos 10 años, y el porcentaje de valores del EuroStoxx 50 por encima de la media de las últimas 200 sesiones se acerca al 100% (96%), otro indicador que suele adelantar una corrección de las Bolsas.

VIX (línea blanca), V2X (amarilla).

Porcentaje de valores del EuroStoxx por encima de la media de las últimas 200 (línea amarilla) vs EusoStoxx Index precio (blanca)

Gráfico VIX (Volatilidad del S&P 500) en 2023.

VSTOXX (Volatilidad del EuroStoxx 50) en 2023 (mínimo 16,44 el 14 de Abril).

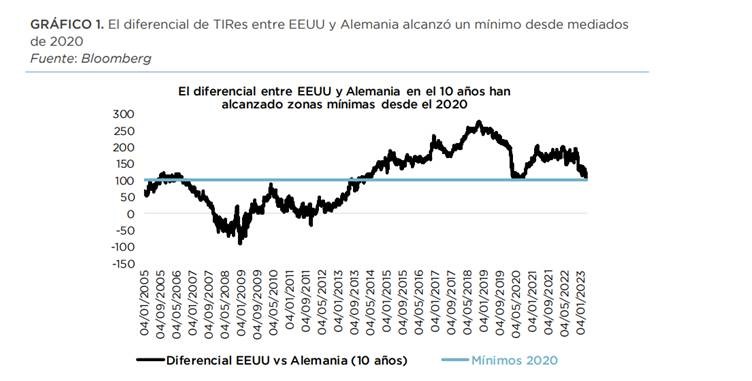

Las expectativas del mercado son que el BCE pueda alcanzar un nivel de tipos del 3,75% mientras que en el caso de la Fed la visión ya está claramente instalada en el 5,25%. La variación llega en la percepción respecto a la estrategia posterior, donde se maneja un contexto de mantenimiento con un cierto sesgo dovish para la Zona Euro, mientras que en Estados Unidos se siguen poniendo en precio las famosas bajadas que han predominado a lo largo de prácticamente todo este año. Esta divergencia puede llegar a explicar buena parte del notable estrechamiento de diferenciales entre Estados Unidos y la Zona Euro, tanto en la parte corta de la curva como en los vencimientos más elevados. De esta manera, en el 10 años el spread ya llegó a tocar los mínimos alcanzados en el 2020

En Estados Unidos la menor inflación, junto con caídas mayores de lo esperado en ventas minoristas y producción manufacturera, son muestras de enfriamiento de la economía. La probabilidad de recesión en 2024 ha aumentado y es necesario que la Reserva Federal deje de subir tipos para posibilitar un aterrizaje suave, en opinión de muchos analistas.

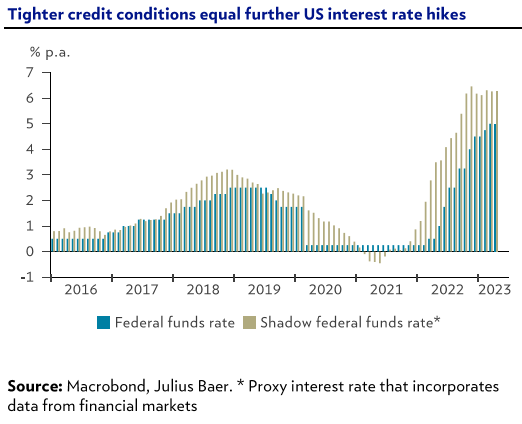

Esta semana Julius Bäer publicaba su estrategia mensual en la que no esperan subidas de tipos de interés por parte de la Fed, mientras que el Banco Central Europeo aún va a tener que seguir subiendo, lo que sumado a la fragilidad mostrada por el sector financiero estadounidense resta soporte fundamental al dólar según los analistas de JB y abre la puerta a una mayor depreciación. Julius Bäer ha revisado su estimación a 3 meses del dólar al 1,12 dólares por euro desde el 1,10 anterior.

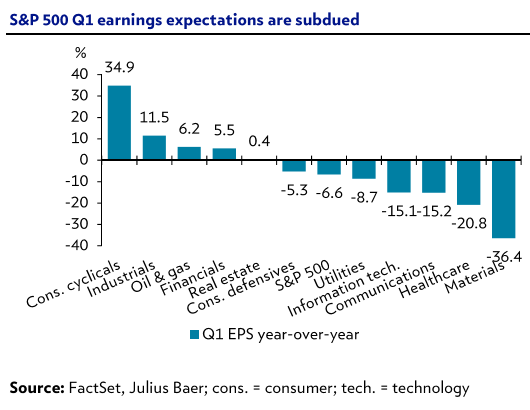

Esta semana ha sido intensa en las publicaciones de resultados de las compañías, y la semana que viene continuará, el consenso de analistas espera una caída del -6.6% en los beneficios empresariales de las compañías del S&P 500 respecto al mismo trimestre del año pasado, sumando el segundo trimestre de caídas consecutivas y siendo, técnicamente, una recesión de beneficios. Las expectativa se han rebajado un -6% los últimos 3 meses y un -15% desde el máximo del año pasado, por lo que será difícil que veamos sorpresas negativas, como hemos estado viendo con los bancos americanos, Johnson&Johnson... El foco estará en el “guidance” que den las empresas, sobre todo en lo que se refiere al reciente endurecimiento de las condiciones financieras.

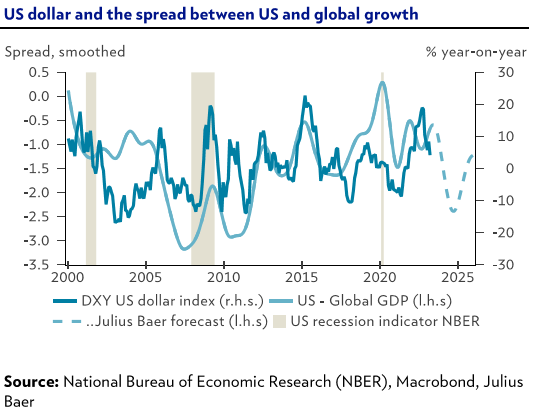

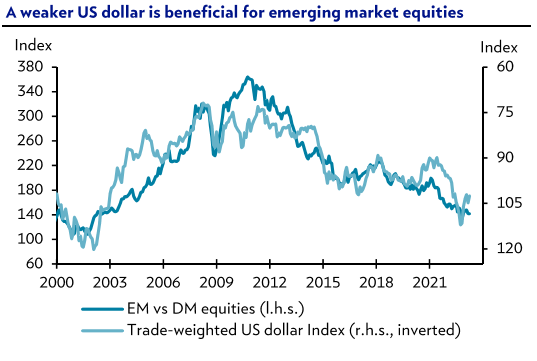

Esta semana hemos estado leyendo varios informes de analistas según los cuales la renta variable emergente se podría ver beneficiada por un dólar sostenidamente débil, en los últimos 20 años la bolsa de mercados emergentes ha subido un 3,4% por cada 1% de depreciación del dólar. Sin embargo, el mayor riesgo de recesión en Estados Unidos y ampliación de diferenciales de crédito podría lastrar esa subida.

Importante esta semana:

El miércoles en la Eurozona se hicieron públicos los datos finales de marzo de IPC anual, confirmando las estimaciones tanto en la tasa general con una subida de precios del 6,9%, en línea con lo que esperaba el consenso de mercado, frente al dato preliminar de +8,5%, la inflación subyacente subió un 5,7% frente al dato +5,6% anterior e igualando lo esperado por el consenso de analistas.

En Estados Unidos la Reserva Federal publicó el miércoles el Libro Beige sobre las condiciones económicas actuales en cada uno de los 12 distritos federales de Estados Unidos, apuntando a un estancamiento de la economía en las últimas semanas.

Barkin, Presidente de la Fed de Richmond, y miembro hawkish de la Reserva Federal, realizó unas declaraciones esta semana en las que comentaba que quiere ver «más evidencia de que la inflación se está asentando entorno al objetivo». En este sentido, añade que la economía funciona bien con tipos en el entorno del 5%.

En Febrero, las tenencias chinas de dólares cayeron a su nivel más bajo desde 2010. De la misma forma, gran parte de las tenencias en divisa extranjera también disminuyeron.

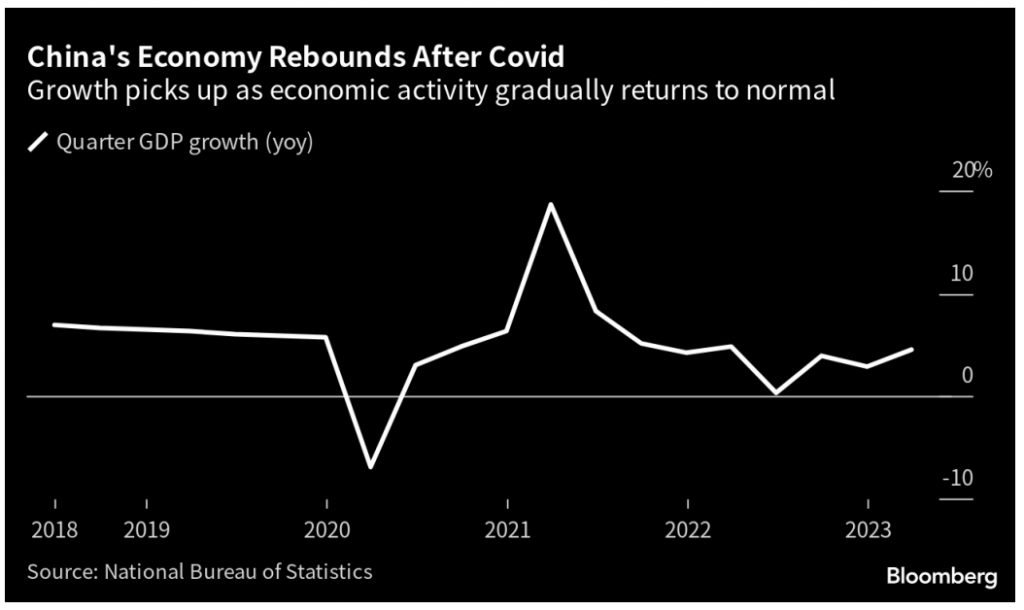

El martes se publicaron datos de crecimiento de enChina que muestran la positiva evolución de su economía tras poner fin a la política Covid cero, se publicó un dato de PIB del 1T23 +2,2% trimestral frente al +0,6% anterior, +4,5% interanual frente al +2,9% previo, aunque la mejora se produce sobre todo en consumo, que subió un +10,6%, mayor subida desde Junio del 2021, y no tanto en manufacturas ni en inmobiliario.

Lagarde, presidenta del BCE, destaca la importancia de la coordinación de políticas monetarias, fiscales y estructurales en un mundo cada vez más fragmentado donde los bancos centrales necesitan proporcionar «un ancla de estabilidad monetaria».

Ayer se publicaron las Actas del BCE en la que se reflejó que varios miembros se mostrasen preocupados ante unas estimaciones de inflación demasiado benignas. Las últimas previsiones del BCE, fijadas antes de los eventos de SVB y Credit Suisse, contemplaban una aceleración del crecimiento hacia su nivel potencial a principios de 2024, con ralentización de salarios y moderación gradual de la inflación hacia su objetivo del 2%. Este escenario no parece muy factible, y de hecho varios miembros aprecian riesgo al alza sobre las previsiones de inflación hasta 2025 (2%), con creciente división en el seno del BCE respecto a dónde se tienen que situar los tipos de interés. Por el momento, el mercado está dividido en torno a la cuantía de la subida de tipos en la reunión del 4 de Mayo, entre 25 y 50 puntos básicos, y sitúa el nivel de llegada del tipo de depósito en 3,75% frente al 3% actual.

Hoy se ha publicado el PMI de la Zona Euro de Abril, el PMI Composite de la Zona Euro subió hasta 54,4 puntos desde los 53,7 del mes de Marzo, y por encima de los 53,7 que esperaba el consenso de analistas del mercado. Es el nivel máximo de los últimos once meses, gracias al crecimiento de la demanda y a un significativo incremento en el empleo concentrado fundamentalmente en el sector servicios que aumentó de 55 a 56,6 por encima de los 54,5 que esperaba en mercado. La referencia manufacturera volvió a empeorar al pasar de 47,3 a 45,5 por debajo de los 48 que esperaba el consenso. La diferencia entre el sector servicios y el manufacturero es el mayor desde principios del 2009. Es un PMI positivo en la medida que pone de manifiesto que la zona euro podrá evitar el escenario de recesión profunda que se observaba hace unos pocos meses.

La confianza de los inversores y analistas en Alemania del mes de Abril, publicada el martes, se deteriora. El índice ZEW cayó mas de lo esperado en abril al situarse la lectura de expectativas económicas en 4,1 desde el 13 anterior y por debajo del 15,6 previsto. Un dato que apunta a que las previsiones de evolución económica de cara a los próximos trimestres se están ensombreciendo tras el deterioro de las condiciones financieras registradas en marzo. Por su parte, el componente de situación actual del índice ZEW repuntó más de lo esperado, aunque se mantiene en terreno negativo (-32,5 frente al -46,5 anterior).

Esta madrugada se han publicado datos de inflación en Japón, donde el IPC de marzo se mantiene estable en tasa general, pero acelera más de lo esperado en tasa subyacente, el IPC general subió un 3,2% interanual en línea con lo que esperaba el mercado y frente al +3,3% del mes anterior, y el IPC subyacente +3,8% interanual frente al +3,6% que esperaba el mercado y +3,5% anterior. Estos datos presionan al Banco de Japón para ir normalizando su expansiva política monetaria.

El futuro de los tipos de interés es un enigma. Martin Wolf. Financial Times.

La vuelta de la inflación ha cambiado el mundo, aunque todavía no sabemos cuánto. La vuelta de la inflación ha sorprendido a muchos, incluidos los banqueros centrales. También lo ha hecho la consiguiente subida de los tipos de interés nominales. Estas sorpresas han traído consigo otras, en concreto una pequeña sacudida en el sector bancario.

La pregunta, por tanto, es: “¿Qué pasará ahora?” ¿Disminuirá la inflación a los niveles ultrabajos anteriores a la pandemia o será un problema duradero, como en los años 1970 y principios de 1980? ¿Qué ocurrirá con los tipos de interés?

Como señala Ste-phen King, asesor del HSBC, en “We Need to Talk About Inflation”, muchos fueron demasiado complacientes ante la posibilidad de una vuelta de la inflación. Como también relata, una vez que la inflación y, sobre todo, las expectativas inflacionistas están arraigadas, es tremendamente difícil eliminarlas. ¿Hemos llegado a ese punto? ¿O nuestras instituciones siguen teniendo suficiente credibilidad y la inflación sigue siendo transitoria como para que podamos volver a una inflación baja sin pagar un alto precio?

En mi opinión, lo más seguro es que volvamos a una inflación en torno al 2% anual, o quizá un poco más alta. Esto es también lo que esperan los mercados: según el Banco de la Reserva Federal de Cleveland, la inflación prevista en Estados Unidos es del 2,1%, casi exactamente en línea con el objetivo. Esto pone de relieve la confianza en que se cumplirá el objetivo. La prima de riesgo de inflación también se estima en 0,5 puntos porcentuales, en línea con las valoraciones históricas.

Exceso de optimismo

Hay dos argumentos (superpuestos) según los cuales esto podría resultar demasiado optimista. Uno es que las condiciones de la oferta se han vuelto más inflacionistas. La desglobalización y otras perturbaciones han reducido de forma permanente la elasticidad de la oferta de insumos clave. Esto aumentará los costes de mantener baja la inflación. La otra es que la economía política de frenar la inflación ha empeorado. A la opinión pública le preocupa menos la inflación ahora, en parte porque no recuerda un largo periodo de inflación elevada. Además, los gobiernos quieren reducir su endeudamiento, que ahora es mucho mayor que hace 15 años, sin frenar los déficits fiscales. Por último, el genio de la inflación ya ha salido de la botella y volver a meterlo no será fácil.

Sigo sin estar convencido. Evidentemente, no hay un vínculo necesario entre oferta e inflación, ya que la demanda también importa. Siempre que la demanda agregada crezca en línea con la producción potencial y la estructura de la producción sea razonablemente flexible, las restricciones específicas son perfectamente coherentes con una inflación global baja. Además, los responsables de la política monetaria no querrán pasar a la historia como los que provocaron una pérdida de estabilidad monetaria. Por último, pero no por ello menos importante, saben que será mucho más fácil aplastar la inflación ahora que tener que volver a ajustarla más adelante.

Supongamos que esto es cierto. Entonces, los componentes de inflación en los tipos de interés nominales no se elevarán permanentemente. ¿Pero qué pasa con el elemento real? Los tipos de interés reales cayeron durante una generación, antes de alcanzar niveles negativos durante la pandemia. Desde entonces, se han recuperado de forma repentina. ¿Qué ocurrirá ahora?

En su último informe de perspectivas de la economía mundial, el FMI aborda esta cuestión examinando el “tipo de interés natural”, que se define como “el tipo de interés real que ni estimula ni contrae la economía”. También es el tipo al que cabría esperar que se mantuviera estable la inflación (en ausencia de perturbaciones). Aunque el tipo natural no se puede observar directamente, puede calcularse. La principal conclusión del análisis es que “una vez superado el actual episodio inflacionista, es probable que los tipos de interés vuelvan a los niveles anteriores a la pandemia en las economías avanzadas”. Tras las últimas sacudidas, los tipos reales y nominales volverán a situarse donde estaban en 2019. En concreto, espera que el efecto de un mayor envejecimiento sea modesto, al igual que el efecto (contrario) de una mayor deuda pública.

En marzo, dos importantes expertos en macroeconomía, Olivier Blanchard y Lawrence Summers, debatieron en detalle esta cuestión para el Peterson Institute for International Economics. De los dos, Blanchard fue el que más se acercó a la postura del FMI. Summers, que había reintroducido la idea del “estancamiento secular” en el debate político en 2015, ha cambiado ahora de opinión, argumentando que los tipos serán bastante más elevados que en el pasado reciente.

Transición energética

La diferencia no es enorme. Blanchard sostiene que los tipos de interés reales se mantendrán por debajo de la tasa real de crecimiento económico, que es fundamental para la sostenibilidad de la deuda. No sugiere que vuelvan a niveles negativos. Summers cree que serán algo más altos que la estimación de la Fed de una tasa natural del 0,5%. Los dos coinciden en apuntar que uno de los motivos por los que los tipos reales serán más altos que antes es la mayor inversión en la transición energética. Otro es la necesidad de invertir más en defensa. El aumento de la deuda pública también puede elevar los tipos reales, aunque la inflación está erosionando la deuda.

No obstante, ambos discrepan sobre si la persistente demanda refleja factores temporales (relacionados con la pandemia) o una fortaleza más duradera. No coinciden en hasta qué punto la aversión al riesgo mantendrá bajos los rendimientos de los activos seguros. Discrepan sobre si el envejecimiento aumentará aún más el ahorro. Y tampoco se ponen de acuerdo en el probable impacto de la deuda pública en los tipos de interés. Blanchard adopta una posición que justifica unos tipos naturales más bajos y Summers una que justifica lo contrario. Su posición se aproxima a la adoptada por Charles Goodhart y Manoj Pradhan.

Supongamos que la inflación caiga hasta el 2%-3%. Supongamos también un tipo de interés real de equilibrio del 0%-2%. Entonces, los tipos nominales a corto plazo serían del 2%-5% y, dadas las primas de riesgo, los tipos a largo plazo del 3%-6%. En el extremo inferior, la sostenibilidad de la deuda sería sencilla. En el superior, sería un desafío. Este rango de incertidumbre es amplio. Sin embargo, la realidad podría ser diferente.

La vuelta de la inflación ha cambiado el mundo. La cuestión es hasta qué punto. El tiempo dará la respuesta. Mi opinión es que no lo hará de forma decisiva.