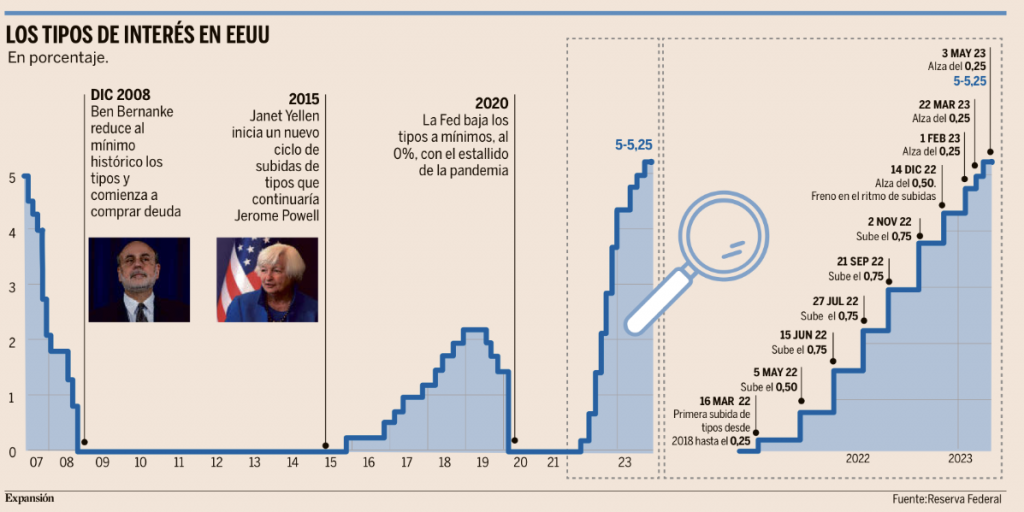

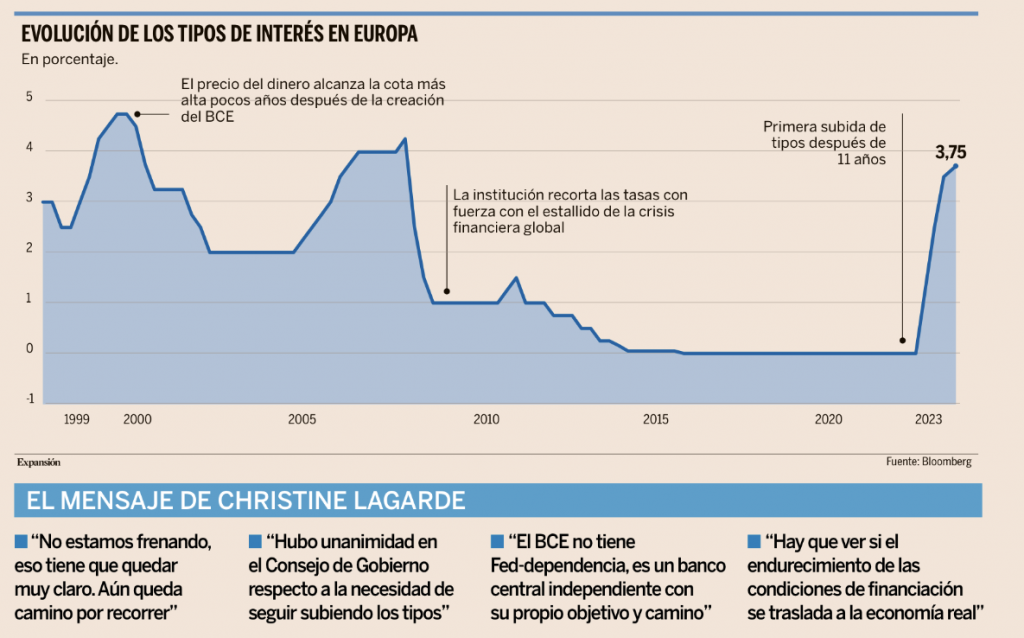

Tras un año y dos meses de subida de tipos, el ritmo más rápido de los últimos 40 años, llegamos a la cumbre de este ciclo de política monetaria. Las buenas noticias del lado de la inflación y los temores a una ralentización económica en los próximos trimestres, derivados de las quiebras bancarias y la restricción crediticia, dan espacio a los Bancos Centrales, y especialmente a la Fed, para darse por satisfecho con la última subida de tipos, dejando el tipo oficial, en el caso americano, en la horquilla del 5-5,25%. En lo importante de la semana comentaré con detalle la reunión de la Fed, pero lo más destacable, en un primer análisis, fue que se produjeron cambios en el forward guidance de la entidad, eliminando del comunicado oficial la frase que alude a la posibilidad de seguir realizando subidas, «el comité anticipa que puede ser apropiada alguna medida adicional». En esta misma línea, Powell dijo que los tipos están posiblemente en un nivel suficientemente restrictivo y que espera una “recesión leve”. En cuanto al pivote que descuenta el mercado de cara a la segunda mitad de este año, Powell dijo que la Fed tiene la intención de mantenerse en un «nivel suficientemente restrictivo» y que las perspectivas de inflación «no respaldan recortes de tipos». En cuanto al techo de deuda, el Presidente dijo que la Reserva Federal no puede proteger a la economía estadounidense del efecto adverso de un posible default. El Banco Central Europeo ayer también cumplió con las expectativas del mercado al subir 25 puntos básicos, tanto el tipo de depósito, que alcanza el 3,25%, como el precio oficial del dinero, hasta el 3,75%, aflojando así el ritmo de subidas ante el riesgo de una crisis financiera. Lagarde, presidenta del BCE, deja abierta la puerta a nuevas subidas de tipos de interés hasta niveles “suficientemente restrictivos” para alcanzar el objetivo de inflación del 2%, por lo que el mercado espera nuevas subidas de 25 puntos básicos adicionales en las reuniones de junio y julio.

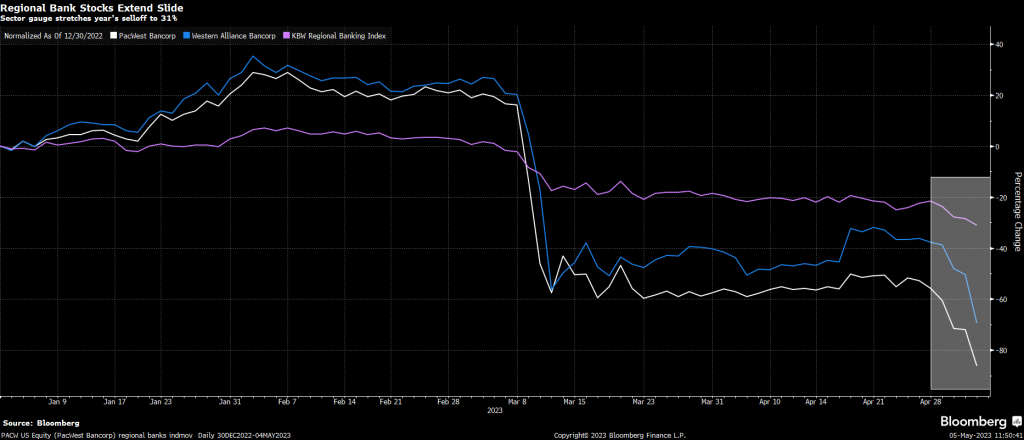

En cuanto a la crisis de los bancos regionales americanos PacWest, que ya acumula caídas en bolsa de más del 86% desde principios de año, estudia varias opciones para poder seguir adelante, como son la escisión de la entidad, el aumento de capital o una posible venta. Tras la rápida venta del First Republic a JPMorgan, Bill Isaac, Director del FDIC en la década de los 80 y que gestionó la crisis de aquella época advirtió que habrá más sufrimiento en el horizonte ya que la brusca subida de tipos ha dejado expuestos a muchos bancos regionales y pequeños tanto por el lado del pasivo como por el activo. Según la FDIC a finales de 2022 los bancos tenían un total de 620.000 millones dólares de pérdidas no realizadas en su cartera de bonos mientras que los bancos pequeños poseen cerca del 70% del crédito inmobiliario comercial donde el espacio disponible ha ido repuntando constantemente mientras se encarece el coste de financiación. Por el lado del pasivo los depósitos en el total de bancos comerciales caían un 5,0% interanual a finales de abril.

Estados Unidos, expectativas de tipos:

Europa, expectativas de tipos:

Los datos de inflación en la Eurozona y los renovados temores alrededor de los bancos regionales apoyan a los bonos soberanos como activos refugio. La moderación en la inflación core en la eurozona apoya que veamos un BCE más moderado lo que ha reducido los tipos largos con la rentabilidad del bono alemán a 10 años por debajo del 2,3%.

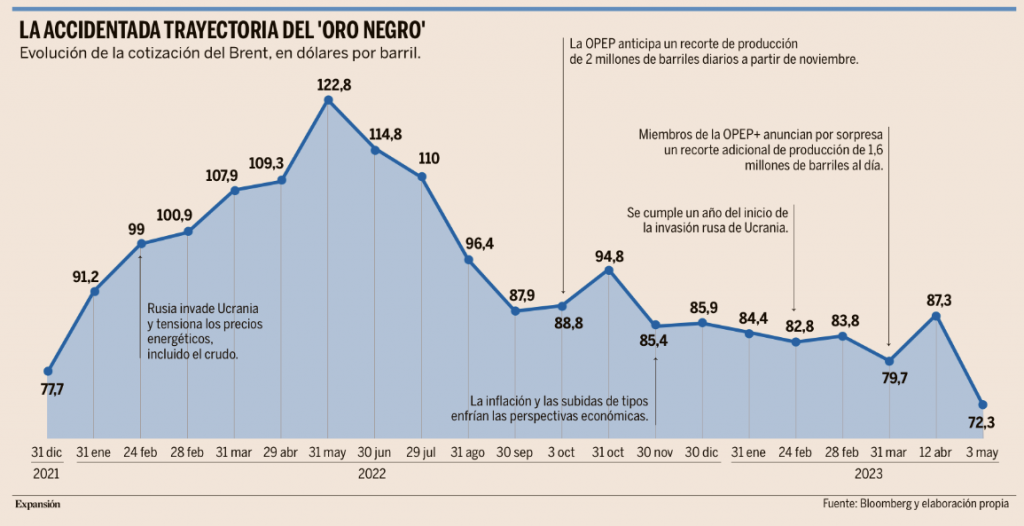

En el mercado de materias primas, el precio del petróleo tuvo una fuerte caída el martes, el Brent cayó un 5%, en mínimos de cinco semanas en paralelo a la preocupación del mercado por el menor empuje de la demanda global.

Precio del petróleo Brent últimos 12 meses.

Si el petróleo es uno de los grandes termómetros del estado de salud de la demanda y la economía mundiales, sus síntomas empiezan a ser preocupantes. Aunque la demanda resiste de momento, espoleada por la reapertura de China tras poner fin a su férrea política de Covid cero, el mercado se mueve a golpe de expectativas y éstas se nublan a corto y medio plazo. De un lado, porque crece el temor a una entrada en recesión de Estados Unidos, la primera economía del planeta, alimentado por las subidas de los tipos de interés para contener la inflación y las turbulencias bancarias que ha provocado el abrupto giro en la política monetaria de la Fed, cuyo último episodio es el rescate del First Republic Bank por JP Morgan Chase. De otro, el anémico crecimiento en Europa, con la zona euro prácticamente estancada (el PIB apenas creció un 0,1% en el primer trimestre) y su mayor economía, Alemania, mostrando un encefalograma plano y siempre bajo la amenaza de contracción. Y tercero, porque los índices PMI más recientes arrojan dudas sobre algunos aspectos de la economía china, entre ellos su sector manufacturero, que en abril retornó a territorio de contracción tras caer hasta los 49,2 puntos debido en parte a una insuficiente demanda para absorber la rápida reactivación productiva de su industria. En otras palabras, los mercados cotizan un posible enfriamiento global de la economía que golpearía la demanda de crudo.

Con este telón de fondo, el precio del Brent, petróleo de referencia en Europa, acumula una caída próxima al 17% en apenas dieciséis jornadas hábiles, esto es, desde el pico alcanzado el 12 de abril en los 87,3 dólares por barril después de que la OPEP diera un golpe en la mesa a principios de ese mes y anunciara un fuerte ajuste adicional en sus niveles de producción, precisamente para propulsar su cotización. Desde entonces, su precio se ha desinflado, retrocediendo hasta el entorno de los 72 dólares por barril, que le devuelven a los niveles de mediados de marzo y le sitúan claramente por debajo de la cotización previa a la invasión de Ucrania por Rusia, cuando rondaba los 90 dólares. Todo ello tras hundirse cerca de un 9% solo en los tres primeros días de mayo, un severo correctivo que se ha producido a pesar de esos esfuerzos de la OPEP y de sus aliados, entre ellos Rusia, para impulsar el precio del crudo a golpe de tijeretazo en la producción.

A principios de abril, los principales socios del cartel petrolero, entre ellos Arabia Saudí, Irak, Emiratos Árabes o Kuwait, además de aliados como Rusia, anunciaron por sorpresa un recorte voluntario de bombeo de 1,6 millones de barriles diarios que se añadió a la reducción de 2 millones de barriles al día pactada en noviembre. Ese inesperado anuncio, en un contexto en el que China resurgía del confinamiento del Covid y la oferta ya estaba constreñida por falta de capacidad técnica y de inversiones de algunos miembros de la OPEP, elevó puntualmente el precio del crudo, hasta los 87 dólares. De hecho, ese golpe de efecto ha terminado siendo efímero. No sólo no ha espoleado los precios, como pretendía la OPEP, sino que ni siquiera está contribuyendo a sostenerlos.

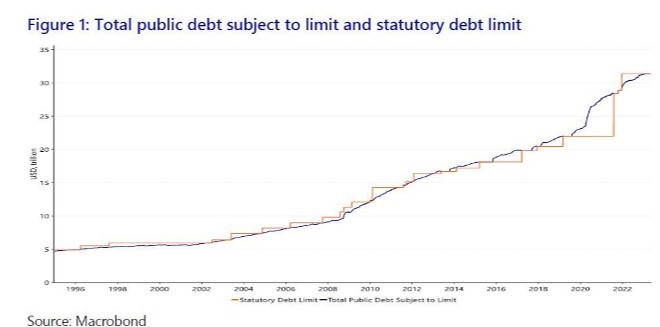

Estados Unidos suspenderá pagos el 1 de junio si no eleva el techo de deuda. El 1 de junio Estados Unidos no podrá hacer frente a sus obligaciones financieras y suspenderá pagos si demócratas y republicanos no llegan a un acuerdo para que el Congreso autorice levantar el techo de deuda del país, situado en estos momentos en 31,4 billones de dólares (28,5 billones de euros).

Ambos partidos llevan meses retrasando cualquier intento de negociación, utilizando el techo de deuda como un mecanismo de presión de cara a la próxima campaña electoral. La secretaria del Tesoro, Janet Yellen, ya puso en marcha en enero medidas especiales para racionalizar el gasto de la Administración federal y estirar los recursos todo lo posible. Entonces, alertó de que, sin un acuerdo, el país se enfrentaría a una suspensión de pagos técnica a lo largo del verano.

Ahora, con el calendario más avanzado, Yellen ha puesto una fecha concreta en una carta remitida esta semana al presidente de la Cámara de Representantes, el conservador Kevin McCarthy: “No podremos seguir cumpliendo con todas las obligaciones del Gobierno a principios de junio, y posiblemente tan pronto como el 1 de junio, si el Congreso no eleva o suspende el límite de deuda antes de esa fecha”.

De esta forma, el Congreso estadounidense necesita llegar a un acuerdo antes de un mes y las negociaciones ni siquiera han comenzado. Gran parte del retraso se debe a las diferencias que existen dentro de las propias filas republicanas. Aun así, la semana pasada, McCarthy logró poner a los suyos en sintonía y aprobaron la primera propuesta para elevar el techo de deuda a cambio de una importante reducción del gasto público.

Sin embargo, la medida no tenía ninguna posibilidad en el Senado, controlado por los demócratas, ya que aumentar el presupuesto para políticas sociales es una de las claves en el borrador de presupuesto para la Casa Blanca de cara a 2024 y, por tanto, también para las próximas elecciones presidenciales, a las que Joe Biden ya ha confirmado que se volverá a presentar.

En su carta, Yellen reconoce que “es difícil predecir la fecha exacta” en la que Estados Unidos no podrá hacer frente a sus obligaciones, pero también alerta de los peligros de no avanzar en esta línea. “Hemos aprendido del pasado que esperar hasta el último minuto para suspender o aumentar el límite de la deuda puede causar un daño grave a las empresas y la confianza del consumidor, aumentar los costes de endeudamiento a corto plazo para los contribuyentes y afectar negativamente la calificación crediticia de los Estados Unidos”.

De hecho, las consecuencias ya se están dejando notar en el mercado de bonos. Los inversores se están centrando en la deuda a muy corto plazo, la que vence antes de junio, al tiempo que ha subido el precio de las coberturas en caso de impago del Tesoro estadounidense. A nivel internacional, una quiebra técnica de Estados Unidos tendría consecuencias sistémicas en el conjunto de las economías globales, sobre todo teniendo en cuenta que el dólar es la divisa de referencia, no solo para negociar materias primas u otro tipo de transacciones, sino también para emisiones de deuda soberana de muchos países.

Importante esta semana:

Este miércoles la Fed llevó los tipos de interés al 5,25% y dio señales de una posible pausa.

La Reserva Federal de Estados Unidos subió este miércoles los tipos de interés un cuarto de punto, hasta llevarlos a un tramo comprendido entre el 5% y el 5,25%. Se trata de la décima subida consecutiva que realiza el banco central estadounidense desde que empezó a endurecer su política monetaria en marzo del año pasado. Con este último incremento, el precio del dinero en Estados Unidos se sitúa en máximos de los últimos 16 años al superar la barrera del 5%.

La buena noticia es que la escalada de tipos en Estados Unidos, la más rápida de los últimos 40 años, podría haber tocado techo, tal y como se desprende del cambio en el discurso del comunicado publicado por la Fed. Hasta ahora, el banco central siempre se había referido a “futuras subidas”, mención que en esta ocasión ha sido sustituida por la expresión “ajustar la política monetaria” en función de los próximos datos macroeconómicos.

El mercado ha interpretado estas palabras como una señal de que se trata de la última revisión al alza, siempre y cuando se cumplan ciertos hitos económicos, como que la inflación no repunte. La subida de 25 puntos básicos se daba por descontada por el mercado.

En la rueda de prensa Jerome Powell no aportó mayor claridad sobre el futuro. No habló de nuevas subidas, pero al mismo tiempo aseguró que aún “no hemos tomado una decisión sobre una pausa”. Prefirió dejar todas las opciones abiertas: “La decisión la tomaremos en cada reunión según los datos disponibles cada momento”.

El movimiento de la Reserva Federal llega en plena segunda oleada de la crisis bancaria que se desató en marzo, tras la quiebra de Silicon Valley Bank. Ya entonces, la Fed decidió mantener su hoja de ruta e incrementar los tipos otro cuarto de punto, asegurando que el sistema bancario era sólido y se podía garantizar su estabilidad al mismo tiempo que seguía escalando el precio del dinero. Powell entonó esta semana el mea culpa y aseguró que la Fed trabaja en fortalecer la regulación y su papel como supervisor “para que esto no vuelva a ocurrir”. Aun así, destacó que “el sistema bancario de Estados Unidos es muy fuerte y resistente”. Esta misma semana ha caído First Republic, que ha terminado en manos de JPMorgan en una acción coordinada con el regulador para intentar contener la fuga de depósitos en otras entidades. Powell defendió ayer la operación como necesaria para estabilizar el sistema. Aun así, han resucitado los miedos sobre el futuro de la banca regional en EEUU, que esta semana ha vivido una auténtica debacle en Bolsa. Por ejemplo, PacWest, uno de los más afectados, llegó a desplomarse un 35% entre el lunes y el martes. La nueva subida de tipos no ayudará a las entidades medianas a cuadrar sus balances, ya que la escalada en el precio del dinero es lo que ha provocado un desajuste en las valoraciones de sus carteras de deuda.

El mercado laboral sigue siendo fuerte, se acaba de publicar el dato de paro del mes de Abril que se sitúa en un 3,4%, uno de los principales argumentos de la Fed para asegurar que la economía estadounidense todavía puede resistir un endurecimiento de la política monetaria. De hecho, la tasa de paro en marzo se situó en el 3,5%, prácticamente en mínimos de las últimas cuatro décadas. Aun así, los analistas consideran que la crisis bancaria compensa sobradamente estas estadísticas, de forma que el endurecimiento en el acceso al crédito, que ya se está empezando a observar en los mercados, haga el resto del trabajo a la Reserva Federal, que ya se estaría planteando hacer una pausa en sus dos próximas reuniones, previstas para mediados de junio y finales de julio.

Tras el verano, una vez analizado el impacto real de la subida de tipos y la crisis bancaria en la economía estadounidense, el banco central se plantearía diseñar su nueva hoja de ruta de cara al último trimestre del año. Las previsiones apuntan a que los primeros recortes en los tipos no llegarían antes de diciembre.

En Estados Unidos en una carta, un grupo de legisladores liderados por los demócratas piden a Powell que detenga las subidas de tipos ya que las recientes turbulencias en el sistema bancario estadounidense junto a los efectos retardados de las subidas ya realizadas, dejan a la economía en una posición «aún más vulnerable a una reacción exagerada de la Fed». Por su parte, Boushey, asesor de la Casa Blanca, dice que las subidas de tipos están teniendo un impacto negativo en el sector bancario y advierte a los republicanos que no añadan más leña al fuego con amenazas relativas al techo de deuda. En este sentido, en cuanto al techo de deuda, Biden fija una reunión de alto nivel con los líderes del Congreso el próximo 9 de mayo. Por su parte, el WSJ informa que los demócratas de la Cámara de Representantes están tratando de forzar una votación.

En Europa, como decía al principio del mail, el Banco Central Europeo anunció una subida de 25 puntos básicos, lo que supone rebajar el ritmo después de tres acciones consecutivas de 50 puntos. De esta forma, el tipo de interés de las operaciones principales de financiación y de la facilidad de depósito se sitúan en el 3,75% y 3,25% respectivamente. La Autoridad Monetaria sigue diciendo que los niveles de inflación están siendo muy elevados durante demasiado tiempo, y que, aunque el IPC general se ha desacelerado en los últimos meses, la referencia subyacente sigue manteniéndose en tasas muy elevadas. En este sentido, añadió que las subidas pasadas se están transmitiendo con fuerza a las condiciones monetarias y de financiación de la Zona Euro, tal y como se ha visto reflejado en la encuesta de Estándares de Crédito de las entidades bancarias europeas elaborada por el BCE que ha sido publicada este martes. Cabe recordar que esta estrategia funcionaría como una subida de tipos en sí misma y ayudaría a la Autoridad Monetaria a conseguir el objetivo de inflación en el 2%. En cuanto a posibles subidas futuras, el BCE se compromete a que los tipos alcancen niveles lo “suficientemente restrictivos” como para lograr el objetivo de inflación a medio plazo del 2%, manteniéndose en esos niveles durante el tiempo que sea necesario. En este sentido, durante la comparecencia de Lagarde, la presidenta dijo que es imposible determinar actualmente un nivel concreto, aunque afirmó que el mismo todavía no se ha alcanzado, lo que abre la puerta a ver por lo menos una subida adicional. El Consejo vuelve a recalcar su enfoque data-dependiente, como la Fed, para determinar el nivel y la duración apropiada de su política monetaria, por lo que monitorizarán, además de los datos de inflación, también la trasmisibilidad de su política monetaria a la economía real, al igual que la evolución de la crisis bancaria en Estados Unidos.

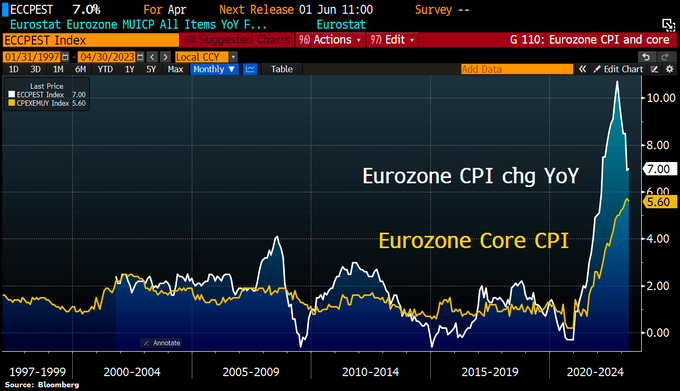

En la zona euro, la inflación sigue en cotas elevadas, pero en abril se frenó la subida de las tasas subyacentes. La tasa general del IPC preliminar de abril repuntó una décima hasta el +7% interanual con un nuevo repunte de los precios de los combustibles en el mes. Sin embargo, más positivo fue el freno de la inflación subyacente que se moderó una décima en marzo hasta el +5,6% interanual, siendo esta la primera moderación de la inflación subyacente en los últimos 10 meses. Por otro lado, la oferta monetaria de la zona euro continúa frenándose: en marzo, el crecimiento de la M3 se moderó hasta el +2,5% interanual, cuatro décimas por debajo del mes anterior y su menor ritmo de crecimiento desde septiembre de 2014. Además, la evolución de los préstamos confirma este menor dinamismo del crédito con los préstamos a los hogares avanzando un +2,9% interanual (tres décimas menos que en el mes anterior), mientras que los préstamos a las empresas no-financieras también se moderaron en cinco décimas hasta un crecimiento del +5,2%. Datos que confirman que las subidas de tipos del BCE están frenando ya el crédito y también la inflación.

Siguiendo en la zona euro, también se publicaron este martes datos finales de la confianza de los empresarios de las manufacturas. El PMI manufacturero conjunto de la región se revisó ligeramente al alza en abril hasta los 45,8 puntos frente a los 45,5 anteriores pero se mantiene en terreno acorde con contracción de la actividad. Por países, hay que destacar que en Alemania el PMI manufacturero se situó en 44,5, en Francia en 45,6 y en Italia los datos decepcionaron con un fuerte retroceso hasta 46,8 desde el 51,1 anterior. Por su parte, a nivel nacional, también decepcionaron los datos de confianza al caer hasta 49 desde el 51,3 anterior y entrando así en terreno de contracción

El ministro de finanzas alemán, Lindner, pide una consolidación de las finanzas públicas. Así, afirma que «el Estado no puede seguir gastando más dinero del que proporcionan los contribuyentes».

Cuando EEUU impagó su deuda. Jesús Sánchez-Quiñones. Consejero Delegado de Renta4 Banco.

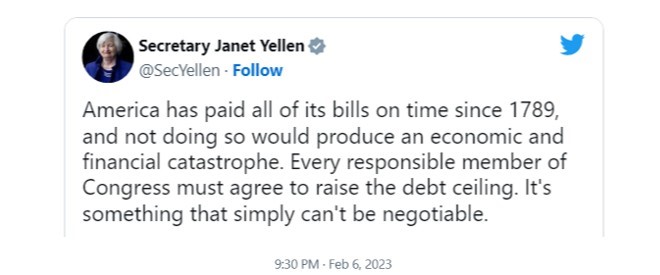

Durante los próximos meses será noticia la posibilidad de que EE. UU. impague su deuda si no consigue aumentar su «techo de deuda». La secretaria del Tesoro, Janet Yellen, ha instado a todos los miembros del Congreso americano a llegar a un acuerdo para evitar que EE. UU. impague su deuda por primera vez desde 1789.

«América ha pagado todas sus facturas a tiempo desde 1789 y no hacerlo produciría una catástrofe económica y financiera. Cada miembro del Congreso debe acordar el aumento del techo de deuda. Es algo que simplemente no se puede negociar».

Primero hay que entender qué es el «techo de deuda». Es el límite numérico de deuda que el Tesoro estadounidense tiene permitido emitir. Alcanzado el «techo de deuda», el Tesoro sólo puede emitir nueva deuda según va venciendo la existente. Actualmente hay 31 billones de dólares (millones de millones) de deuda pública estadounidense. Desde enero, el Tesoro sólo emite nueva deuda en la cuantía en que se producen vencimientos de la deuda viva, sin incrementar el límite de los 31 billones de dólares. El problema surge cuando se ha alcanzado el «techo de deuda» y el gobierno estadounidense sigue teniendo déficit. En otras palabras, gasta más de lo que ingresa. Aunque el Tesoro ha tomado medidas extraordinarias para seguir pagando las facturas, sin un incremento del «techo de deuda», EE. UU. impagaría su deuda: incurriría en default.

Aunque Yellen ha dicho que sin un acuerdo para la elevación del «techo de deuda» el impago se podría producir incluso en junio, es posible una ampliación temporal del techo durante meses mientras los dos partidos negocian un acuerdo.

Las posiciones entre Republicanos y Demócratas están enormemente distantes. En 2011 ante la incertidumbre sobre el acuerdo para el aumento del «techo de deuda», llegando incluso a pararse la administración americana por falta de fondos, EE. UU. perdió la máxima calificación crediticia de AAA y las bolsas sufrieron serias correcciones. Finalmente se llegó a un acuerdo para ampliar el límite de deuda.

Este año previsiblemente ocurrirá algo similar a lo acontecido en 2011. Habrá tensión en los mercados financieros ante un inminente impago, para finalmente llegar a un acuerdo. En cualquier caso, no es cierto que Estados Unidos nunca haya impagado su deuda. EE. UU. no ha sido fiel a sus compromisos financieros en al menos dos ocasiones:

En 1934, Estados Unidos impagó sus cuartos «Bonos de la Libertad» («fourth Liberty Bond»). Los bonos debían ser pagados a su vencimiento en oro. Roosevelt decidió que los tenedores domésticos de dichos bonos no cobraran en oro. Adicionalmente, devaluó el dólar respecto al oro un 40% (de 20,67 a 35 dólares la onza). Los americanos tenedores de los Liberty Bonds recibieron dólares devaluados en lugar de oro.

Justo un año antes, en 1933 Roosevelt emitió una orden ejecutiva que prohibía a los ciudadanos poseer oro. Los ciudadanos y empresas debían entregar el oro que poseyeran a la Reserva Federal al cambio de 20,67 dólares por onza. Apenas un año más tarde, una vez realizada la confiscación, el gobierno revaluó el oro un 69% hasta 35 dólares la onza.

El segundo impago de facto se produjo en 1971 cuando Nixon unilateralmente acabó con la convertibilidad del dólar en oro para los países extranjeros. Con esta medida se acabó con el sistema monetario creado en Breton Woods en 1944.

Mediante el acuerdo de Breton Woods, el dólar se convirtió en la moneda de reserva mundial. La gran mayoría del comercio global se realizaría en dólares, aunque ni el comprador ni el vendedor fuera Estados Unidos. Todas las monedas quedaban referenciadas al dólar y, a su vez, las posiciones en dólares de los distintos países eran convertibles a oro a 35 dóladres la onza. Se decía que el dólar era tan valioso como el oro («as good as gold»).

El sistema funcionó durante algo más de veinte años, mientras los distintos países confiaban en que EE. UU. no iba a crear más dólares de los que pudiera convertir a oro al cambio de 35 dólares la onza. En la práctica, Estados Unidos emitió más dólares de los que sus reservas de oro le permitían. Cuando a finales de los años sesenta Francia solicitó la conversión del 80% de sus reservas en dólares a oro, otros bancos centrales hicieron lo mismo. El resultado fue que, ante los bajos niveles de reservas de oro y la imposibilidad de cumplir su promesa de conversión, en 1971 Nixon acabó con la convertibilidad del dólar en oro. En otras palabras: Estados Unidos impagó de acuerdo con los compromisos adquiridos.

A pesar de ello, el dólar siguió siendo la moneda de reserva global, apoyado por el acuerdo de EE. UU. con los países árabes para fijar el precio del petróleo en dólares y venderlo sólo en esa divisa. Se mantuvo una demanda mundial de dólares. Este acuerdo dio al dólar una fortaleza artificial, pero con grandes beneficios para la economía americana.

Conocer la historia ayuda a poner en duda algunas afirmaciones realizadas, como que Estados Unidos no ha impagado nunca su deuda, y a saber qué medidas es capaz de tomar un gobierno, incluso el estadounidense, en momentos de crisis.

El «techo de deuda» será noticia durante semanas o meses, pero sería una gran sorpresa que finalmente no se llegara a un acuerdo. Impagos pasados no presuponen impagos futuros

Buen fin de semana!