Tras unos datos de inflación americana moderándose, ayer los precios de producción en Estados Unidos mostraron nuevos signos de relajación y se sitúan en niveles del 2,3%, los niveles más bajos desde octubre de 2021. Este dato refleja que los problemas en las cadenas de suministro quedan atrás y la normalización en la producción seguirá apoyando la moderación de los precios. Por otra parte, el mercado laboral también esta mostrando signos de moderación en los datos semanales de peticiones de subsidio, lo que son más buenas noticias alrededor de la inflación en Estados Unidos. En el lado europeo, cabe destacar también la fuerte moderación en los precios del gas que caen un 88% desde los máximos del mes de agosto y se sitúan en los niveles más bajos desde julio de 2021. Estas noticias apoyan la parada en la subida de tipos por parte de la Fed y dejan margen al BCE para que detenga el ciclo de alzas de tipos en la reunión de julio, y está generando subidas en las Bolsas, con el permiso de las presentaciones de resultados trimestrales de las compañías:

S&P 500 desde el jueves 4 de Mayo (+2%):

EuroStoxx 50 desde el jueves 4 de Mayo (+1,5%):

El sentimiento del mercado ha experimentado estas semanas una cierta mejora con respecto a las semanas pasadas, lo que se está traduciendo en un comportamiento favorable de los activos de riesgo y un tensionamiento de las curvas de las rentabilidades de os bonos soberanos a nivel global, estando el mismo algo más concentrado en los tramos cortos. Ello evidencia que el debate respecto al nivel de llegada de los bancos centrales y más concretamente del BCE sigue presente, lo que provoca que el mercado asigne una probabilidad algo mayor a alcanzar el 3,75%.

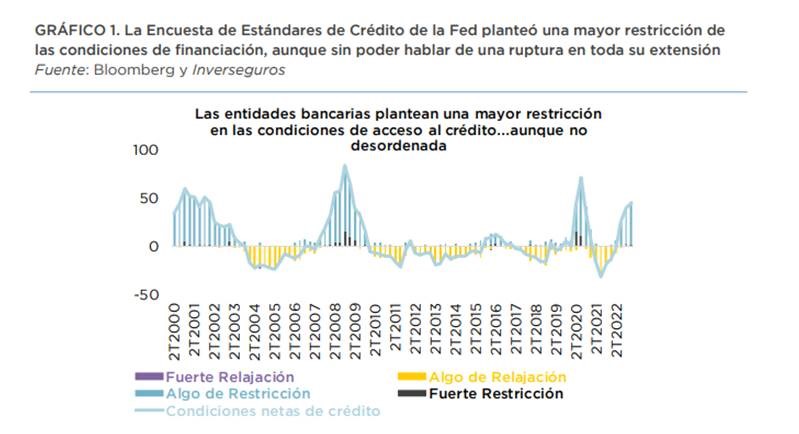

En Estados Unidos, la Encuesta de Estándares de Crédito de la Fed correspondiente al primer trimestre del año planteó un mayor endurecimiento de las condiciones vinculadas a los préstamos bancarios en la práctica totalidad de los elementos que cubre el sondeo. En realidad, los cambios no fueron especialmente agresivos, aunque si lo unimos con la dinámica que ya se arrastraba anteriormente, plantean un grado de restricción relativamente elevado en términos históricos, aunque no se puede hablar de un contexto desordenado, sin llegar a alcanzar los niveles observados en crisis anteriores y más concretamente la del 2008. Pese a ello, no deja de ser interesante que la demanda de financiación descendiese de manera bastante marcada, lo que probablemente sea un elemento que la Fed valore positivamente en estos momentos. En dicha encuesta de estándares de crédito se apreció un endurecimiento generalizado en todos los elementos vinculados al Commercial Real Estate (CRE), planteando la aplicación de spreads más elevados a los tipos de referencia y menores Loan To Value (LTV). Los bancos alegaron como razones para aplicar una mayor restricción general, las condiciones económicas menos favorables, la reducción de la tolerancia al riesgo, el deterioro del valor de los colaterales y la incertidumbre respecto al coste de financiación de las entidades, así como su posición de liquidez. La mayoría de los encuestados plantearon la perspectiva de mantener las condiciones restrictivas de cara al segundo trimestre del año.

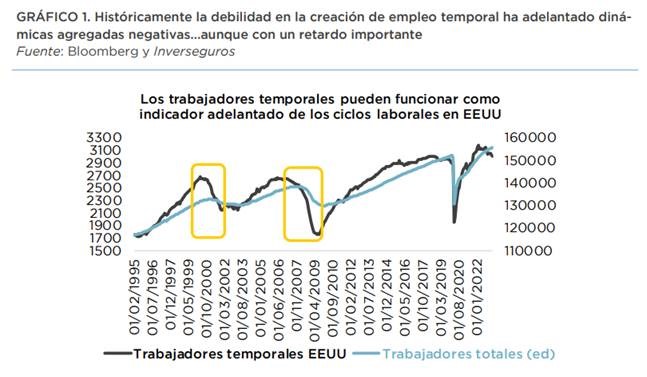

El informe de empleo estadounidense del mes de abril publicado el viernes pasado volvió a mostrar un resultado mejor de lo esperado, con sus principales referencias planteando un claro tensionamiento. De esta manera, la creación neta de puestos de trabajo se situó claramente por encima de la previsión del mercado y, desde luego, del benchmark que empezaría a justificar un incremento importante en la tasa de paro, en torno a los 70.000 empleos. De hecho, la tasa de paro volvió a descender hasta el 3,4%, en un contexto de estabilidad de la ratio de participación, lo que no supone una buena noticia a la hora de vislumbrar una dinámica a la baja de unos salarios que se aceleraron dos décimas hasta el 4,4%. Pese a todo lo comentado, lo cierto es que la creación de puestos de trabajo se está desacelerando, aunque de manera un tanto tibia. La partida de empleo temporal volvió a dar señales de debilidad, encadenando tres meses consecutivos de lecturas negativas. Esto puede llegar a ser importante, ya que se trata de un elemento que a lo largo de los últimos años ha adelantado cambios de dinámicas generales, aunque con un grado de retardo bastante relevante

El fin de semana pasado se celebró la Junta General de Accionistas de Berkshire Hathaway, evento muy seguido por el mundo de la inversión, y del que se suele aprender mucho, “es una broma pensar en los tokens como moneda de reserva mundial”, aseguró Warren Buffett ante los miles de accionistas de Berkshire Hathaway que este fin de semana pasado han acudido hasta Omaha (Nebraska), entre los que se encontraba el CEO de Apple, Tim Cook, o la consejera delegada de Citi, Jane Fraser. El inversor llegó a reconocer que es posible que se esté “perdiendo la fe” en el dólar, pero eso no significa que el bitcoin llegue a brillar alguna vez lo suficiente como para convertirse en un alternativa real. De hecho, hizo hincapié en que no le puede interesar menos todo lo relacionado con el mundo cripto.

Al mismo tiempo, Buffett también aseguró que “es una locura seguir imprimiendo dinero”. No se refería a la frontera entre el mundo digital y los billetes en papel, sino a la política de la Reserva Federal durante la pandemia y los meses posteriores, inundando el mercado de efectivo, para luego articular la subida de tipos más rápida de los últimos 40 años en Estados Unidos. Charlie Munger, vicepresidente del hólding, fue mucho más incisivo: “Imprimir dinero para comprar bancos siempre será contraproducente”. Y ahora es el sector bancario el primero en pagar el precio del dinero casi gratis. Buffett aplaudió el papel del regulador. Si no hubiera garantizado todos los depósitos tras la caída en marzo de Silicon Valley Bank (SVB) “habría sido catastrófico”. Aun así, se mostró convencido de que la crisis financiera todavía no ha terminado.

El inversor figuró en la lista de asesores de la Casa Blanca cuando estalló la crisis en marzo, fantasmas que han vuelto a resurgir tras los problemas de First Republic, que la semana pasada fue intervenido por el regulador y acto seguido vendido a JPMorgan. Pese a todo, Buffett mantiene su confianza en el sector financiero y aseguró que no tiene intención de desprenderse de su participación en Bank of America: “Me gusta su gestión; así que me quedo con él”. Otro valor que le gusta especialmente es Apple. El gigante tecnológico es la gran apuesta en la cartera de Berkshire, hasta el punto de que representa el 35% de sus inversiones en Bolsa. Controla cerca del 6% de la empresa tecnológica. Delante de Tim Cook, aseguró que la compañía de la manzana “es un negocio mejor que cualquiera de los que poseemos”. Es más, incluso llegó a reconocer que se arrepentía de haber vendido algunos títulos hace un par de años por motivos fiscales: “Fue una decisión tonta”.

En cuanto a otros valores, preguntados por Tesla y su fundador, fue Munger quien respondió: “Elon Musk tiene mucho talento, pero se sobreestima”. En su opinión, el empresario ha llegado a la cima “asumiendo el trabajo imposible” y matizó que cree que “no habría logrado lo que tiene en la vida si no se hubiera fijado unos objetivos irrazonablemente extremos”. Por el contrario, “Warren y yo buscamos el trabajo fácil que podamos identificar”, aseguró en referencia a su filosofía de invertir en negocios que son capaces de entender. Buffett matizó que él sabe “dónde estará Apple en cinco o diez años”, pero no lo ve tan claro cuando se trata de coches. En Berkshire Hathaway “no queremos competir con Elon Musk”, concluyó. Munger fue más contundente: “No queremos tanto fracaso”. Ninguno despreció el carácter visionario de Musk, e incluso compartieron sus temores sobre el desafío que supone la inteligencia artificial, aunque se mostraron escépticos sobre su alcance real. “No hay duda de que vamos a ver muchos más robots”, apuntó Munger. Sin embargo, Buffett puso en duda que la inteligencia artificial vaya a superar a la humana. “Es evidente que puede hacer cosas espectaculares”, pero no los trabajos más complejos y descartó que “te pueda decir qué acciones comprar”. Podrá analizar los aspectos más técnicos, “pero en la toma de decisión hay otros factores a tener en cuenta”. Munger coincidió: “Soy escéptico ante algunas de las exageraciones; la inteligencia tradicional ha funcionado bastante bien hasta ahora”.

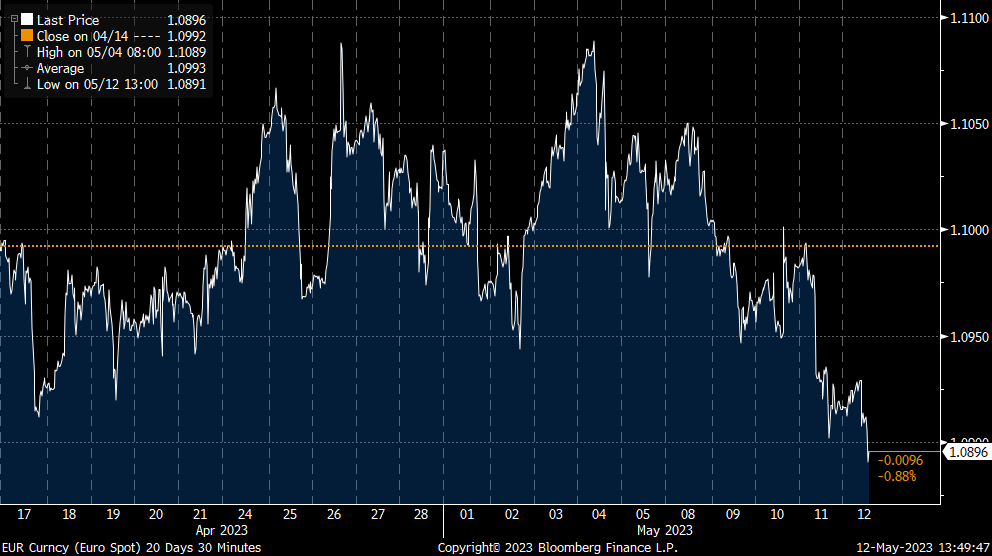

El dólar cae esta semana perjudicado por la perspectiva de que la Fed pueda iniciar el proceso de bajada de tipos, registrando una depreciación en términos de cesta de divisas del -0,5% al caer contra todas las monedas del G10 y contra las divisas emergentes, a pesar de los menores precios de las materias primas.

Eurodólar último mes (1,0885 actual):

Importante esta semana:

En Estados Unidos se publicó el miércoles el dato de IPC de Abril, que se aceleró en tres décimas respecto al mes anterior, experimentando un crecimiento del 0,4%. EL IPC subyacente se mantuvo sin cambios respecto al mes anterior (+0,40%). En términos interanuales, la referencia general siguió confirmando el proceso de desaceleración que se está viendo en los últimos meses hasta el 4,90%, ligeramente por debajo del 5% que esperaba el consenso de analistas del mercado. La inflación subyacente también se desaceleró en una décima hasta el 5,5%. Este IPC publicado sigue confirmando el proceso de desaceleración de precios, si bien es cierto que las presiones inflacionistas de base se mantienen elevadas, lo que seguiría apoyando el proceso de subida adicional de tipos por parte de la Fed.

La reunión entre Biden y McCarthy (Presidente de la Cámara de Representantes) para debatir entorno al techo de deuda se retrasó hasta la semana que viene. Los medios interpretan este hecho como una señal de que las negociaciones a niveles inferiores están progresando.

EL Gobernador del Banco Central Francés, y miembro del Banco Central Europeo, Francois Villeroy, declaró que la Autoridad Monetaria “ya ha completado la mayor parte del viaje» y que lo que queda por hacer es “más marginal». Por su parte, el gobernador del Banco Central Portugués, también miembro del BCE, Mario Centeno, dijo que el BCE podría alcanzar el máximo en materia de tipos en junio o julio, para posteriormente mantenerlos en esos niveles durante algún tiempo. En cuanto a posibles bajadas, dijo que los tipos podrían reducirse en algún momento del próximo año.

En Alemania, el lunes se publicó la producción industrial retrocede en marzo y cierra el primer trimestre con un dato negativo y que confirma la debilidad del sector manufacturero. La cifra de producción industrial ha caído un -3,4% mensual revirtiendo la subida del +2,1% anterior y situando el ritmo de crecimiento interanual en el +1,56%.

Esta semana hemos conocido datos mixtos del sector exterior de China. Por el lado positivo, las exportaciones continuaron creciendo a un ritmo sostenido al avanzar un +8,5% interanual frente al +14,8% anterior, pero por encima del +8% previsto. Unas cifras que, aunque se ven afectadas por la comparativa anual dado que en este mismo mes del año pasado grandes ciudades del país estaban sufriendo cierres por la necesidad de frenar los contagios de COVID, muestran que la mejora de las exportaciones sigue vigente. Si analizamos el destino de las ventas al exterior, destaca negativamente las exportaciones a Estados Unidos que acumulan ya nueve meses consecutivos de retroceso y en abril cayeron a ritmos del -6,5%. En el caso de Europa, las exportaciones de China avanzaron un +3,9% interanual. Sin embargo, por el lado menos positivo, las importaciones cayeron un -7,9% interanual un dato que empeora desde el retroceso del -1,4% anterior. Este dato ha estado afectado en términos nominales por el descenso de los precios de las materias primas energéticas algo que reduce la factura de China. Con estos datos, el superávit comercial de China continuó ampliándose y se situó en abril en niveles 90.200 millones de dólares, un fuerte crecimiento frente a los 49.500 millones registrados en el mismo mes del año pasado.

En España, se confirma el repunte de la inflación en abril. Tras la fuerte moderación de marzo, en abril, el IPC registró un crecimiento del +4,1% frente al +3,3% anterior, pero muy lejos de los máximos vistos en julio del año pasado (+10,8%). Los componentes que empujaron al alza la inflación este mes vinieron por el lado de los gastos en vivienda, dado que los precios de la electricidad disminuyeron en menor medida que en marzo. Por el contrario, finalmente se ha visto una moderación en los precios de los alimentos y bebidas no-alcohólicas, aunque las tasas de crecimiento de los precios de los alimentos siguen muy elevadas (+12,9%), esta tasa se sitúa más de tres puntos y medio por debajo de la del mes anterior y se anotó la primera moderación en 15 meses. Influye en este comportamiento la bajada de los precios de las legumbres y hortalizas, que subieron en abril de 2022, y que el aumento de los precios de la carne, el pan y cereales, los aceites y grasas y la leche, queso y huevos es menor que el del año pasado.

Ante un horizonte volátil, reformas imprescindibles. José María Rotellar. Profesor de Economía. Director del Observatorio Económico de la Universidad Francisco de Vitoria

Hace un año escribía en estas páginas de EXPANSIÓN que nos enfrentábamos a un horizonte económico muy complicado, y así sigue siendo. Puede que la economía haya evitado, hasta ahora, la recesión de forma técnica, pero eso no es lo realmente importante –ni hace un año ni ahora–, sino la tendencia estructural de la economía, y dicha tendencia no muestra signos de mejora. Hay momentos de rebote, que parecen de reanimación, pero muy sujetos a hechos coyunturales concretos, que no van más allá de repuntes esporádicos. Es más, dichas variaciones, que luego pierden su impulso, no hacen sino acentuar el carácter volátil que vivimos en la economía.

Por eso, resulta sumamente importante analizar la economía con un horizonte más amplio que el de la constante variación de los indicadores que se van publicando, que si bien son elementos que conforman la evolución económica, no se pueden analizar ni por separado ni como hechos concretos mensuales o trimestrales. Tampoco para mejorar ni para empeorar las previsiones, porque de hacerlo tan aisladamente se corre el riesgo de estar variando las previsiones con cada dato publicado, de forma que no serían realmente unas previsiones fiables, que es algo que se está observando últimamente ante la fiebre de la inmediatez en la que ahora vivimos. No se trata, por tanto, de subir o bajar dos, tres o cuatro décimas en cada previsión de crecimiento por un cambio coyuntural en un indicador, sino que si se modifica ha de ser porque marca un claro cambio en la tendencia a medio y largo plazo. De lo contrario, con la publicación del siguiente dato habría que recorrer el camino inverso, que haría que las previsiones dejasen de tener validez a largo plazo, siendo, así, efímeras y empobreciendo el conjunto de herramientas de análisis disponible para poder tomar decisiones, tanto de política económica, empresariales, como de las de las economías domésticas.

¿Y qué nos dicen los datos de cara a conformar esa tendencia que es la que realmente importa? Que vivimos un período largo de elevada volatilidad, de incertidumbre, que es una de las peores situaciones que puede sufrir una economía. Debido a ello, la tendencia no mejora, sino que se encuentra en permanente estado de alarma, porque el crecimiento no es robusto, sino sostenido por ingentes cantidades de dinero público; al mismo tiempo, la inflación no termina de ceder, con la consiguiente pérdida de poder adquisitivo y el altísimo riesgo, junto con lo señalado respecto al crecimiento económico, de que entremos en una etapa de estanflación. Todo ello, al estar sujeto, como digo, por un enorme gasto público, en medio de unos desequilibrios presupuestarios muy importantes, que han llevado el endeudamiento público a unos niveles que han de ser reducidos con urgencia, tanto por sostenibilidad de las finanzas públicas, como para evitar un indeseado efecto expulsión de la iniciativa privada, que ya se está empezando a producir, además de para no ralentizar la transmisión de los efectos de la política monetaria restrictiva en su lucha contra la inflación, ya que si se mantiene un elevado gasto público se presionará la demanda de forma artificial, introduciendo rigidez en la bajada de los precios.

En el contexto internacional, si bien la OCDE ha mejorado, en su última revisión de hace algunas semanas, el dato de crecimiento de 2023 tanto del mundo (3,2%), de la zona euro (0,8%), de Estados Unidos (1,5%, un punto más que la previsión anterior), de España (1,7%, cuatro décimas más que la anterior previsión) o de China (5,3%, siete décimas más que la anterior previsión), dicho crecimiento sigue siendo muy volátil y sobre un movimiento coyuntural, no sobre un cambio de tendencia. Adicionalmente, además de rebajar el dato de crecimiento para Japón, Corea del Sur, Brasil, Argentina o Turquía, la OCDE señala que la inflación sigue siendo preocupante.

Por su parte, Moody’s incrementa también la tasa de crecimiento de China, hasta el 5%, debido a la reapertura de su economía al finalizar las restricciones por coronavirus, pero reduce las perspectivas del G20, que de un crecimiento del 2,7% en 2022, pasa a uno estimado del 2% en 2023 y del 2,4% en 2024.

PMI, en la frontera

En cuanto al análisis del PMI compuesto, vemos cómo a lo largo de los últimos meses no hace sino confirmar también la volatilidad de la economía, con sucesivas variaciones a lo largo de la frontera que separa la expansión de la economía de su contracción. Así, el de Estados Unidos alcanza los 53,4 puntos, que mejora algo el registro anterior, pero ligeramente inferior a las previsiones. Del mismo modo, España se sitúa en 56,3 puntos, pero en una tasa de nuevo descendente, al venir de un registro previo de 53,7 puntos. La zona euro, igualmente, alcanza los 54,1 puntos, desde los 53,7, pero por debajo de la previsión de 54,4 puntos. El de Japón desciende a 54,5 puntos desde los 52,9. China, por su parte, ve cómo su índice baja desde los 57 puntos a los 54,4. El de Alemania se sitúa en 54,2 puntos, con una mejoría de tres décimas. Francia, por su parte, retrocede desde los 53,9 puntos a los 52,4. El de Italia casi no varía, manteniéndose en 55,3 puntos, con un avance del índice del Reino Unido, hasta los 54,9 puntos.

Todo ello, resultados volátiles y que no terminan de consolidar una tendencia, está envuelto en mucha incertidumbre, marcada por diversas perturbaciones, desde la guerra en Ucrania hasta la crisis bancaria, pasando por una crisis de suministro sin resolver definitivamente y con una inflación que no cede. La política monetaria restrictiva endurece la financiación e incide negativamente en el crecimiento, pero es necesaria para poder embridar el alza de precios.

Ello hace que en Estados Unidos vuelva a temerse la llegada de una recesión. De hecho, la propia Reserva Federal sigue atenta la evolución económica, con una variación en el fondo de su último comunicado tras subir otros veinticinco puntos básicos.

Por su parte, el Banco Central Europeo teme también una desaceleración económica mayor, a raíz de la encuesta de préstamos bancarios. Los resultados que de ella se desprenden son concluyentes. Por ejemplo, en el primer trimestre de 2023 se alcanzaron las condiciones de crédito más duras desde la crisis de deuda en el año 2011. De hecho, se esperaba un endurecimiento de las condiciones algo más liviano, pero diversos factores lo acentuaron. Por ejemplo, el empeoramiento de las perspectivas económicas y del riesgo de empresa son dos factores que contribuyeron a dicho endurecimiento.

Así, los bancos comunicaron una caída de la demanda de crédito sumamente importante en todos y cada uno de los países grandes de la zona euro, junto con un endurecimiento de las condiciones. De esa manera, al incrementarse la dureza de las condiciones la oferta se reduce también.

Para las empresas en la zona euro, se produce un endurecimiento de las condiciones, con un incremento del 27% entre los bancos que comunican dicho endurecimiento en el primer trimestre de 2023, que venía ya sobre un endurecimiento del trimestre anterior. En lo referente a la demanda de crédito, con reducciones de un 38%, viniendo de una caída anterior del 12%.

Endurecimiento que en España es algo menor (17%) pero con mayor caída de la demanda de crédito empresarial (42%), que denota una peor marcha de la economía nacional, pues ante un menor endurecimiento cae, sin embargo, más la demanda de crédito.

Hipotecas

Si analizamos los préstamos hipotecarios, el endurecimiento de la media de la eurozona es de un 19%, similar al de España (20%), pero la demanda de crédito vuelve a caer más en España que en la media de la eurozona: 90% en España frente al 72% en la eurozona. En lo referente al crédito al consumo, se endurece en un 10% en la zona euro, frente al 33% en España, y la demanda de crédito cae un 19% en la zona euro y un 42% en España.

Todo ello, denota que la economía, en general en la eurozona, se está frenando, cada vez con más intensidad, con el efecto que provoca la restricción monetaria en el encarecimiento de la financiación, y las peores expectativas que endurecen las condiciones, por aumento de riesgo, y disminuyen la demanda de crédito, por prudencia de los potenciales prestatarios. Dicha percepción de un mayor riesgo es la variable fundamental para el endurecimiento de condiciones, especialmente a las empresas. Se puede ver cómo el encarecimiento de la financiación supone el mayor freno a la demanda de crédito empresarial, afectando a España más que a la media europea. Este es un dato preocupante, que puede ser, como en otras crisis, un indicador adelantado de rápido empeoramiento de la situación económica.

Eso hace que, pese a que se produce una mejoría en la encuesta de previsiones realizada por el BCE, las estimaciones sigan por debajo de las previsiones del propio servicio de estudios del BCE. Así, aunque baja la previsión de inflación en 2023 del 5,9% que estimó en el primer trimestre de 2023 al 5,6%, la sube respecto a la propia previsión del servicio de estudios del BCE (5,3%). Para 2024 y 2025 la encuesta estima 2,6% y 2,1%, respectivamente. Adicionalmente, sube una extensión de la subyacente (una clasificación algo distinta que excluye energía y alimentos, pero también alcohol y tabaco), del 4,4% estimado en el primer trimestre de 2023 al 4,9% que estima ahora la encuesta. También es más alta que la previsión del servicio de estudios del BCE, que la sitúa en el 4,6%. Para 2024 y 2025, la encuesta estima 2,8% y 2,3%, respectivamente.

En cuanto al crecimiento para 2023, la encuesta sube la previsión de la zona euro y la eleva al 0,6%, desde la previsión del 0,2% realizada en el primer trimestre, pero sigue por debajo de la previsión del servicio de estudios del BCE (1%). Para 2024 y 2025, la encuesta estima un crecimiento del 1,2% y 1,6%, respectivamente, inferiores a los estimados en el primer trimestre y por debajo de lo estimado por el servicio de estudios del BCE.

En cuanto a la tasa de paro, la encuesta la baja al 6,8% en 2023, desde el 7% estimado en el primer trimestre, pero por encima del 6,6% estimado por el servicio de estudios del BCE. Para 2024 y 2025, la encuesta estima un 6,8% y un 6,6%, respectivamente.

El caso español

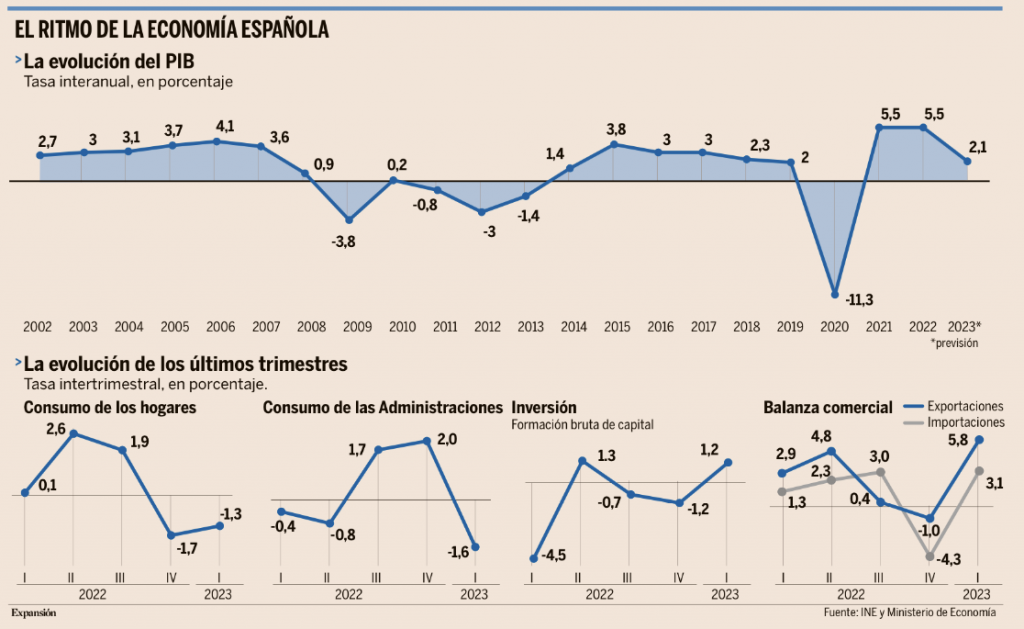

¿Y España? Aunque he ido analizando su situación conjuntamente con la del contexto internacional, merece la pena que nos detengamos algo más específicamente. La economía, pese a las revisiones al alza de algunos indicadores, mantiene su senda de desaceleración e incertidumbre.

Es cierto que dichos indicadores han tenido un comportamiento mejor del esperado, pero a base de un ingente gasto público que ha mitigado el deterioro a costa de incrementar el gasto, impedir la reducción del déficit público pese al exceso de recaudación derivado de la inflación, aumentar la deuda pública y dificultar la transmisión de la política monetaria con la presión artificial sobre los precios vía gasto público.

Junto a dicha ralentización, la inflación no cede. Tras el dato de marzo publicado por el INE que dejaba la tasa interanual de inflación en el 3,3% (2,7 puntos menos que la de febrero) los precios siguen creciendo mensualmente, ya que dicha moderación se debía al efecto base interanual, es preocupante que en abril, según el indicador adelantado, ha repuntado la tasa interanual hasta el 4,1%, con una subyacente todavía muy fuerte, en el 6,6%, pese a venir de niveles muy elevados. Dicha inflación está haciendo mucho daño, como siempre sucede, en las rentas más bajas, porque son las que destinan más porcentaje de su renta al consumo, prácticamente el 100%, de manera que también soportan un mayor porcentaje de incremento de impuestos sobre su renta derivado de la inflación. Esto empobrece mucho a dichas personas y merma el consumo del conjunto de la población, así como la capacidad de ahorro, esencial para poder canalizarla hacia la inversión.

El crecimiento no deja de ser tibio, sin recuperar todavía el nivel previo a la pandemia, por mucho que el crecimiento del el primer trimestre haya sido mejor de lo esperado, pero sobre una caída del consumo muy fuerte. Ese crecimiento no tiene nada de solidez, desgraciadamente, sino que, como hemos venido diciendo durante los últimos años, se basa, en exclusiva, en el ingente gasto público movilizado.

Y es que ese gasto público movilizado es casi 80.000 millones mayor que en 2018, y eso sólo en lo referente al techo de gasto no financiero de los Presupuestos Generales del Estado, sin contar el resto de administraciones. Dado que el PIB nominal ha crecido poco más de 140.000 millones, poco ha sido el impulso de casi 80.000 millones de gasto, de manera que no sólo no se ha sabido conseguir un buen efecto multiplicador del gasto, sino que, además, muestra que la actividad económica productiva no logra un buen nivel de crecimiento debido a la ausencia de reformas estructurales, al clima de inseguridad jurídica creado y al nivel cuasi confiscatorio de los impuestos promovidos por el Gobierno.

Todo ello, con un mercado laboral que, más allá de espejismos, no genera realmente empleo, sino que lo reparte, en el que comienza ya a verse el artificio de la contratación indefinida, que cae a plomo, un 24,06%, al empezar a comparar con un mes del año pasado, abril, en el que ya se aplicaba la nueva normativa que obligaba a convertir los temporales en indefinidos fijos-discontinuos. Poco bien le hará un incremento salarial elevado, que puede provocar una espiral precios-salarios y un mayor empobrecimiento de la población.

Crecimiento económico productivo débil, apoyado en el gasto público, que habrá de reducirse en cuanto retornen las reglas fiscales en 2024, mercado laboral que reparte el empleo, pero que no lo crea, y una inflación resistente a la baja, dibujan un panorama volátil e incierto, que puede llevarnos a un escenario de estanflación, a lo que se añade la inseguridad jurídica por intromisión en decisiones empresariales y empeoramiento de un mercado tan importante como es el del alquiler con la nociva nueva ley de vivienda.

Por eso, es imprescindible acometer un programa de reformas profundas, que reduzcan el gasto público, que aligeren los impuestos netos, especialmente los directos, que eliminen las trabas a las empresas, sin interferir en sus decisiones, que impulsen una política energética eficiente, sin renunciar a la energía nuclear ni al gas a través del fracking, y que dote de certidumbre y seguridad jurídica a la economía.

Es esencial hacerlo cuanto antes para impulsar el crecimiento potencial de la economía española y corregir los graves desequilibrios estructurales creados y acentuados en los últimos años.

El oráculo de Omaha critica la gestión de la crisis bancaria. Pablo Martínez.

Este primer sábado de mayo se ha vuelto a celebrar en Omaha la junta general de accionistas de Berkshire Hathaway, el conglomerado presidido por Warren Buffett (92) y cuyo vicepresidente es su socio Charles T. Munger (99). Lo más destacable de la jornada es la energía y agilidad mental de dos nonagenarios cuyos hábitos alimenticios dejan bastante que desear (no pararon de beber Coca-Cola y comer crocante de cacahuete de See´s Candies, ambas inversiones de Berkshire).

Buffett anunció buenos resultados trimestrales, con ingresos de 83.800 millones de dólares, un 22% superiores a los de 2022. El beneficio operativo, la métrica preferida de Buffett ha subido un 12,6% hasta los 8.070 millones. Buffett parece no haber encontrado suficientes oportunidades atractivas durante el trimestre, pues vendió cerca de 13.300 millones en acciones de compañías americanas, pero tan solo reinvirtió 2.900 millones y otros 4.400 millones en acciones propias. Van ya 4 años en los que Berkshire ha recomprado 67.000 millones, reduciendo así cerca de un 11% el número total de acciones. La posición de liquidez asciende ya a 130.600 millones, la cifra más alta desde finales de 2021. A buen entendedor…

Buffett y Munger estuvieron acompañados durante la primera parte de la conferencia por Greg Abel y Ajit Jain. Abel será el futuro consejero delegado y gestiona actualmente todo lo que no tiene que ver con las inversiones en Berkshire (cuyos futuros responsables será Todd Combs y Ted Weschler). Jain seguirá siendo el responsable de todo el negocio asegurador y reasegurador de Berkshire, que es la parte más importante del conglomerado y una persona de la máxima confianza de Buffett.

En cuanto al turno de preguntas, una joven de 13 años planteó la que, probablemente, fuera la más difícil de toda la jornada: ¿supone a futuro un peligro para la hegemonía del dólar la monetización de deuda por parte de la Reserva Federal? Buffett descartó dicho escenario, entiende que no existe una divisa que pueda reemplazar al dólar, al tiempo que alabó la gestión de Powell. No obstante, reconoció que no es su labor gestionar la política fiscal y nadie sabe realmente hasta dónde se puede llegar con el dinero fiat “antes de perder el control”. Las declaraciones sobre la gestión de la crisis bancaria americana fueron contundentes. Buffett criticó la gestión de banqueros, agencias y medios de comunicación. A fin de cuentas, la banca se sustenta en un elemento frágil: la confianza de los depositantes. Buffett cree que las quiebras bancarias aún no han terminado, si bien matizó que no espera que los depositantes sufran sus consecuencias.

La ralentización económica combinada con el impacto de las subidas de tipos de interés se hizo notar en diferentes negocios, como el productor de helados Dairy Queen, el fabricante de componentes de aviones Precision Castparts o en el tránsito de mercancías de los trenes de BNSF. Buffett afirmó que los ingresos de 2023 caerán por el fin de los estímulos, que aumentaron el gasto de los consumidores. El alza de tipos tuvo un impacto positivo, concretamente en bonos del tesoro americanos, cuyos ingresos se multiplicaron hasta los 1.100 millones con respecto al año pasado.

Otra pregunta interesante fue acerca de la inteligencia artificial (IA). Ambos mostraron cierto escepticismo esgrimiendo que aún no es capaz de contar chistes buenos o reemplazar a Ajit Jain. Buffett sí reconoció que una vez nos supere la IA, no podremos “desinventarla”, escenario que le recuerda a la invención de la bomba atómica.

Las tensiones entre China y Estados Unidos también generaron preguntas de los asistentes. Munger, habitual defensor del régimen comunista, afirmó que ambos países son “culpables de ser estúpidos”, en alusión a la escalada del conflicto entre las dos superpotencias mundiales. “Debería de haber mucho libre comercio entre ambos países”, afirmó Munger. Preguntados nuevamente por Elon Musk, reconocieron que no quieren competir con él, pues es “una persona brillante, que logra objetivos irracionales extremos.” Munger rechazó invertir en Tesla en 2008 a una valoración de 200 millones, confesión que Musk compartió por Twitter recientemente. Apple brilló nuevamente en el foro, habiendo batido máximos de cotización el pasado viernes (subiendo un 30% este 2023). No escatimó en halagos a su máxima posición en cartera, reforzada durante el trimestre: “Apple es el mejor negocio de la cartera de Berkshire”, esta compañía va camino de completar la recompra de acciones más ambiciosa (y rentable) de la historia: 586.000 millones en 10 años, cifra superior a la capitalización de 493 compañías del S&P 500. La principal desventaja de Berkshire (y por ende de Apple) es su tamaño, confesó Buffett. “Hay multitud de oportunidades en compañías de pequeña y mediana capitalización”. Haremos caso al maestro.

Buen fin de semana!