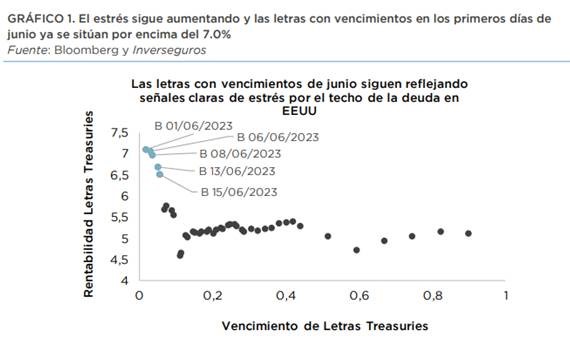

El optimismo respecto a la negociación del techo de deuda en Estados Unidos creció de manera importante en la tarde de ayer, precipitando un tensionamiento marcado de la curva de los bonos soberanos americanos, especialmente concentrado en los tramos más cortos. Al mismo tiempo ello permitió una corrección en el repunte de rentabilidades que se había observado en las letras cuyos vencimientos se situaban en los primeros días del mes de junio, aunque sigue sin haber una situación del todo normalizada, lo que indicaría que, pese a que las noticias trasladan que las partes estarían próximas a un pacto, todavía existe incertidumbre al respecto. Según fuentes de Bloomberg, parece que se está elaborando un principio de acuerdo relativo al techo de deuda. Se trataría de un acuerdo de 2 años de duración por el cual se impondrían límites estrictos a los gastos discrecionales no relacionados con la defensa durante el mismo período. Así, se permitiría que el gasto militar aumente un 3% el próximo año. Por ahora, el límite de gasto federal aún no se ha acordado. Mientras tanto, el Tesoro está preparando un plan de contingencia y ajustes en el procedimiento de pago de las agencias federales, siendo actualmente el saldo de efectivo del Tesoro inferior a los 50.000 millones de dólares.

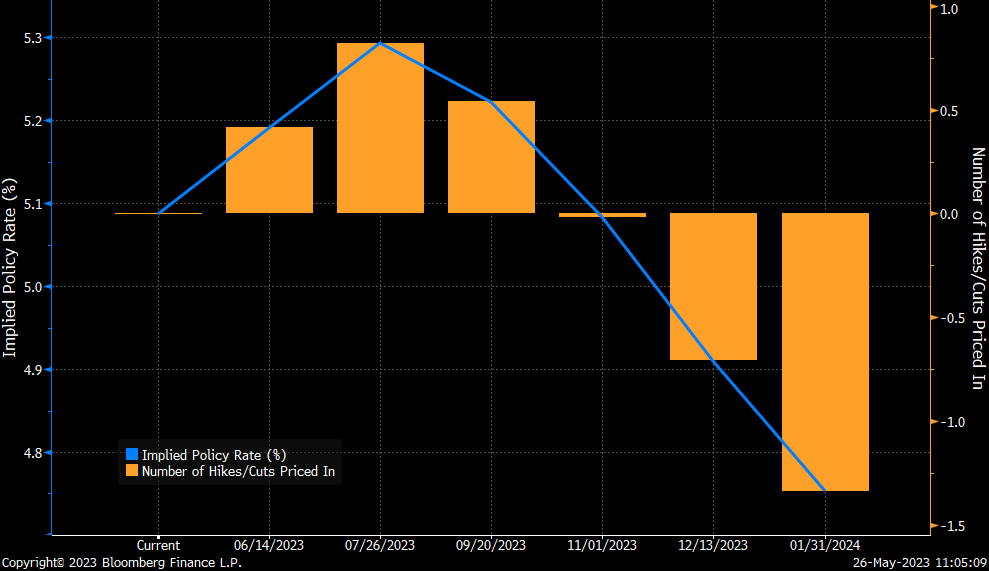

Actualmente el mercado asigna un 40% de probabilidades de que veamos una subida en la próxima reunión, pero el movimiento más interesante se ha producido en el tipo esperado para enero de 2024, que ha pasado del 4%, poniendo en precio 4 recortes de tipos, al 4,75%, descontando apenas una bajada de tipos, debido a la solidez de los datos de crecimiento americanos. Por lo tanto, las asunciones del mercado sobre los tipos en Estados Unidos están más ajustadas a las expectativas de la Fed, que no espera bajar los tipos en 2023, y por ello el movimiento en la parte larga de la curva de bonos soberanos americanos parece justificado.

Para Enero del 2024 el mercado le asigna un 64% de probabilidades a una bajada de 25 puntos en lo que sería la tercera bajada de la Fed (Noviembre, Diciembre y Enero del 2024).

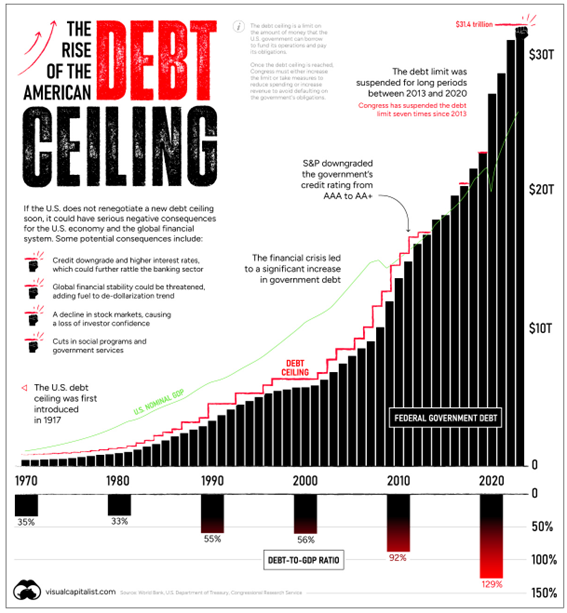

Rentabilidad del bono a 10 años americanos último mes (último 3,81%).

Rentabilidad del bono a 2 años americanos último mes (último 3,81%).

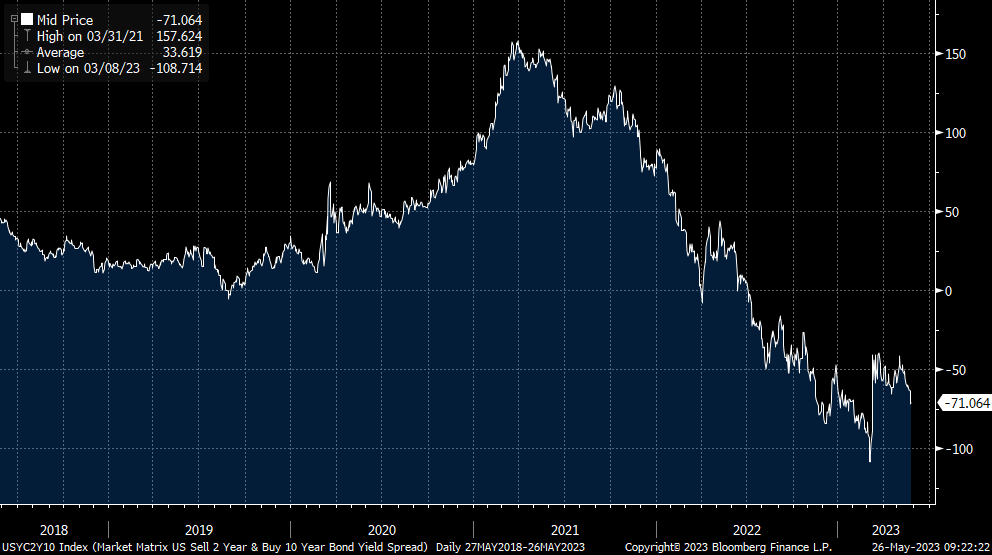

Diferencial Bono a 2 años Vs 10 años americano (se ha vuelto a tensionar).

Ya hemos vivido más veces episodios como el de la dramática tensión que se está viviendo en estos momentos en el Congreso de los Estados Unidos en torno al techo de deuda, pero nunca en un escenario político tan polarizado como el actual. Además, esta situación se ve agravada por la proximidad de la campaña electoral de 2024 y la amenaza del regreso de Donald Trump a la Casa Blanca. El espectáculo que están dando los senadores estadounidenses, mientras juegan con fuego, es peligroso, como ha advertido la secretaria del Tesoro, Janet Yellen, que recordó que a partir del 1 de Junio la Tesorería Americana podría quedarse sin efectivo.

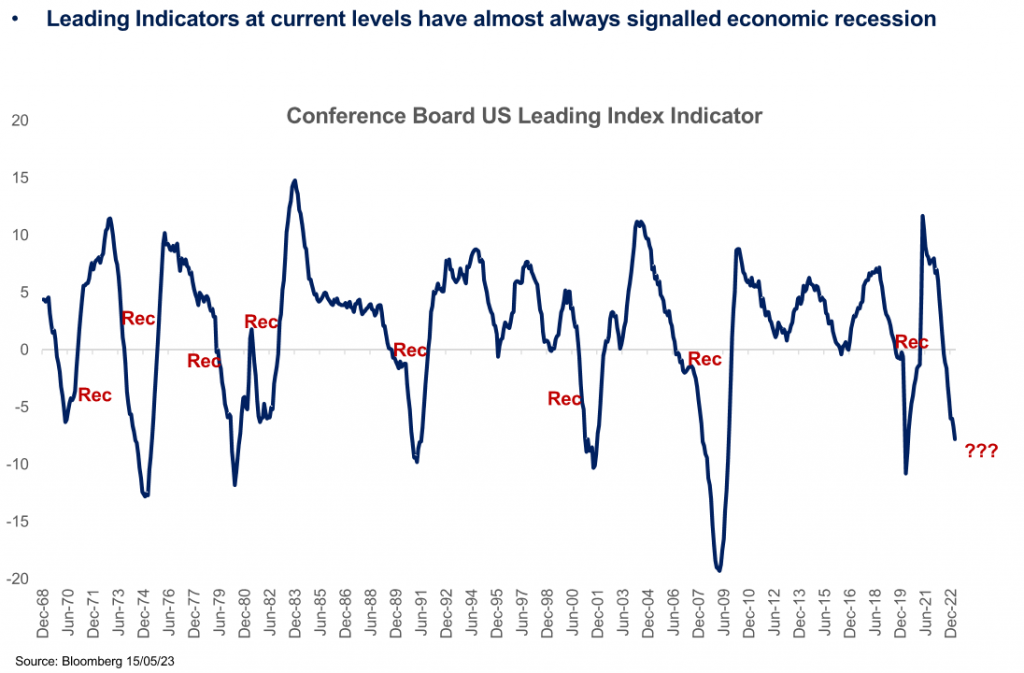

Los indicadores adelantados están situándose en niveles que suelen anunciar una recesión en Estados Unidos:

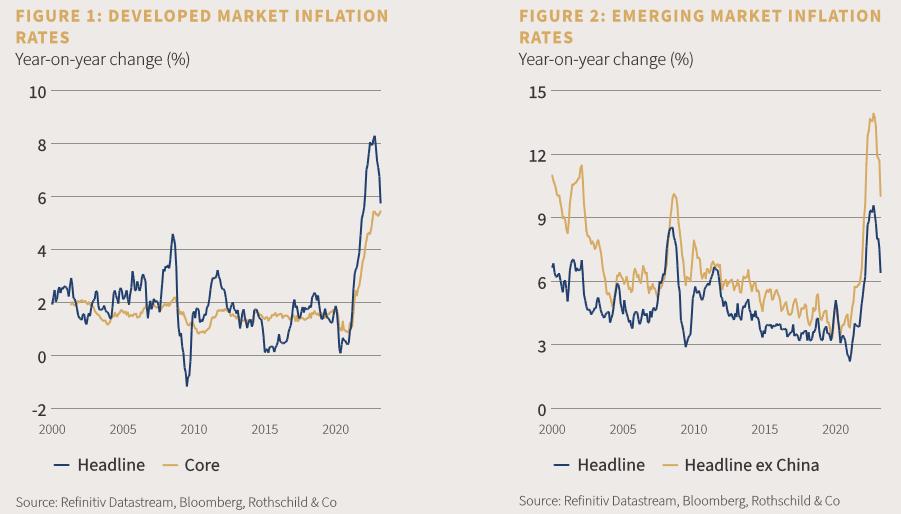

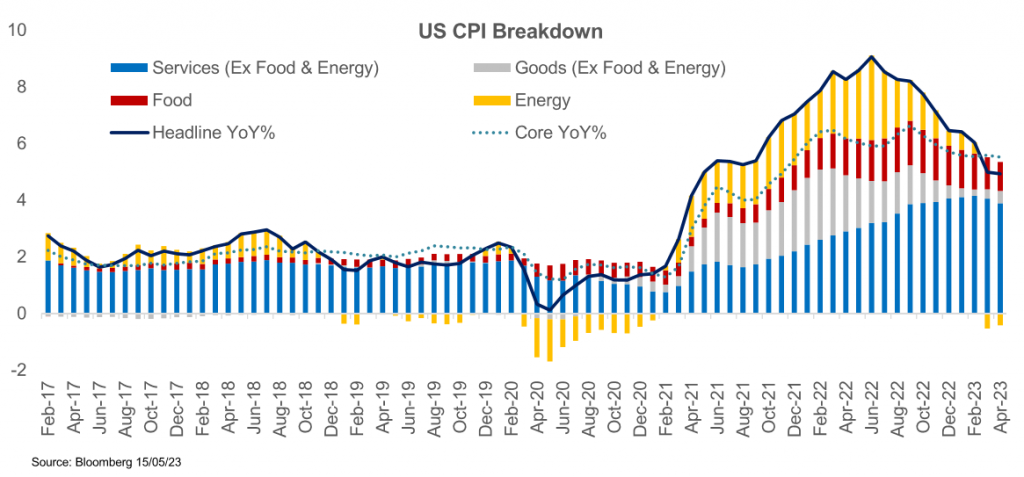

Echando un vistazo al que es el tema de este 2023, la inflación, los últimos datos están poniendo de manifiesto una vuelta a la baja de la inflación en todas las economías globales. La inflación agregada en los países desarrollados, de acuerdo con el análisis de Rothschild & Co, está un 2,5% por debajo del nivel que marcó en Octubre del 2022. En los países emergentes ocurre lo mismo, incluso excluyendo del análisis a China, cuya inflación ha registrado caídas pronunciadas.

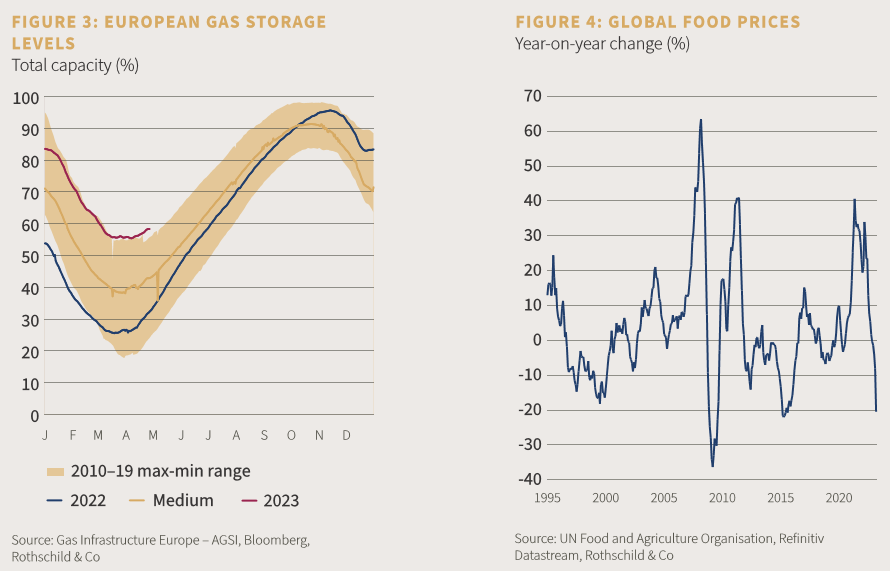

La caída de los precios de la energía, unido a que las reservas de gas en Europa siguen en niveles muy elevados están ayudando a que haya una relajación en los precios:

Gráfico últimos 12 meses del precio del Gas Natural (TTF- Netherlands TTF Natural Gas Forward Month 1) por debajo de 30€ actualmente.

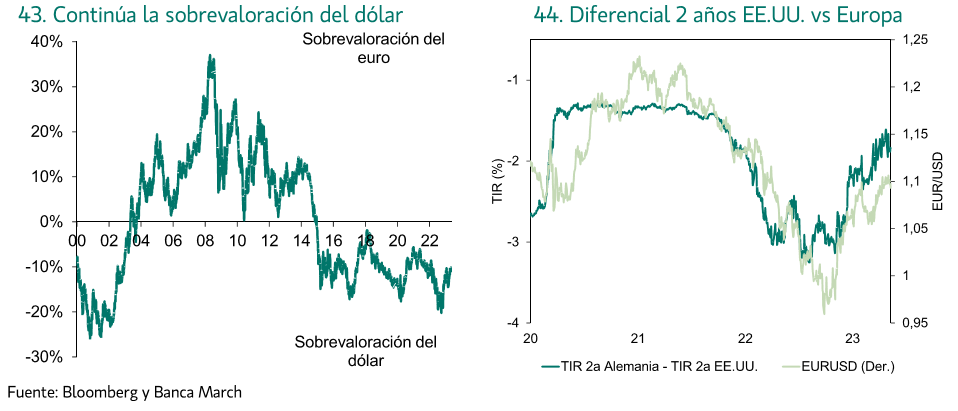

Pese a la ligera apreciación del euro en el año (+2,2%), hay factores que incrementarán la presión sobre el dólar, que permanece sobrevalorado frente al euro. De un lado, el déficit público estadounidense que cerró 2022 en el 5,5% del PIB y, aunque supuso una reducción del 50% frente a 2021, fue la cuarta mayor cifra de déficit en la historia del país. A ello, se une en el corto plazo la delicada negociación en torno al techo de la deuda, con fecha límite el próximo 1 de junio. Por otra parte, se acerca el final del ciclo de subidas de tipos de la Fed, factor que presionará a la baja el dólar por el esperado cierre en el diferencial de tipos frente a la eurozona.

Importante esta semana:

Ayer se revisó ligeramente al alza el PIB de Estados Unidos del primer trimestre del año. La economía estadounidense continuó expandiéndose en los tres primeros meses del año al lograr un crecimiento del PIB del +1,3% trimestral anualizado frente al +1,1% de la primera estimación. Este mejor desempeño de la economía se debió por una parte a la mejora del dato de crecimiento del consumo privado, que avanzó un +3,8%, una décima más que el dato preliminar. Además, también se revisó al alza el dato de inventarios. Por el lado de los precios, el deflactor subyacente del consumo personal del PIB se situó en un crecimiento del +5% trimestral, una décima por encima del dato anterior.

También en Estados Unidos hemos conocido esta semana las Actas de la Fed no depararon sorpresas y reflejaron una elevada dispersión en torno a la decisión de tipos de junio. No obstante, muchos miembros se mostraron a favor de una pausa temporal pero dejando la puerta abierta a retomar las subidas si son necesarias. En este sentido reconocen que la inflación persiste en niveles elevados y que se ha moderado menos de lo esperado con componentes core dentro de servicios reteniendo ritmos de avances preocupantes.

En Europa esta semana Lagarde ha declarado que el Banco Central Europeo subirá tipos «a un nivel suficientemente restrictivo y los dejará allí durante el tiempo que sea necesario». En esta misma línea, Nagel, miembro del BCE, dijo que «todavía serán necesarias varias subidas para alcanzar un nivel suficientemente restrictivo», nivel que luego debe mantenerse «durante un tiempo suficientemente largo. Hasta que la inflación haya bajado».

El FMI prevé que la economía británica esquivará la recesión en 2023. En concreto, el organismo espera ahora un crecimiento para el ejercicio actual del 0,4% frente al ligero retroceso esperado anteriormente (-0,3%). La directora gerente del Fondo, Kristalina Georgieva, anunciaba esta semana así que la economía británica valora de forma especialmente favorable la evolución de la coyuntura del país frente a otros países del G7. La revisión se produce fundamentalmente por la mejor previsión de la demanda interna, mostrándose más resiliente de lo previsto pese al incremento de los costes de la energía y apoyado en el incremento salarial de sectores en los que hay escasez de mano de obra. El FMI también elogia la credibilidad del Gobierno tras el “episodio de estrés” sufrido a finales del año 2022, cuando la entonces primera Ministra Liz Truss anunciaba una rebaja de impuestos, con el consiguiente deterioro adicional de las cuentas públicas, anuncio posteriormente revertido. También en Reino Unido esta semana se han publicado datos negativos de inflación. El IPC se modera en abril menos de lo esperado, pero la tasa subyacente repunta nuevamente y confirma las elevadas presiones inflacionistas de la economía británica. En concreto, el crecimiento del IPC se moderó en abril hasta el +8,7% interanual desde el +10,1% anterior pero un dato que quedó cinco décimas por encima de las expectativas. Además, la tasa subyacente que retira los precios de energía y alimentos volvió a repuntar, en abril avanzó a ritmos del +6,8% interanual, seis décimas por encima del mes anterior y alcanzando nuevos máximos desde el inicio de los años 90. Unos datos que siguen confirmando las elevadas presiones inflacionistas sobre la economía y que dejan poco margen de maniobra al Banco de Inglaterra aumentando las probabilidades de nuevas subidas de los tipos oficiales.

También en Reino Unido, un informe de London School of Economics muestra que un tercio del incremento en el precio de los alimentos desde 2019 se debe al Brexit. En materia de política monetaria, Bailey declaró que el Banco Central de Inglaterra continuará evaluando los riesgos para la economía vinculados al clima, aunque que el objetivo principal sigue siendo el de inflación del 2%.

Muchos datos esta semana en Europa, la confianza de los consumidores de la zona euro se mantiene débil. En mayo el índice realizado por el Eurostat se situó en niveles de -17,4 frente al -17,5 anterior, pero por debajo del -16,8 previsto. Un dato que, aunque sigue apuntando a una recuperación, se mantiene en niveles muy negativos y acordes con una contracción del consumo en los próximos meses. Hay que recordar que este indicador alcanzó mínimos históricos en septiembre del año pasado al situarse en -28,7, un nivel que fue incluso peor que lo visto durante la Covid y la crisis financiera del 2008. También conocimos esta semana que la actividad del sector constructor retrocedió en marzo un -2,4% mensual, lo que sitúa ahora la caída de la actividad en términos interanuales en el -1,5% frente al avance de +2,1% anterior. Cifras que confirman el deterioro de un sector que es altamente sensible a la subida de los costes de financiación y también de los costes de los materiales. Pero los datos más importante de la semana se publicaron el martes, que eran los PMIs de la zona euro. En Alemania, el sector manufacturero intensifica su deterioro y la confianza medida por el PMI manufacturero retrocedió hasta 42,9 desde el 44,5 anterior y muy por debajo del 45 previsto. Un dato muy negativo y que apunta a una contracción del importante sector industrial germano. Por el lado más alentador, el PMI de los servicios consiguió nuevamente sorprender al alza y repuntó en mayo hasta niveles de 57,8 desde el 56 anterior y muy por encima del 55 previsto. Con estos datos, en conjunto, la confianza de los empresarios germanos se mantuvo en terreno de expansión (PMI compuesto de mayo en 54,3). También se publicaron los datos de confianza empresarial en Francia, que en este caso mostraron un comportamiento divergente, repuntó ligeramente la confianza de las manufacturas (46,1 vs. 45,6 anterior), pero decepcionó la confianza de los servicios (retrocedió hasta 52,8 desde el 54,6). En conjunto, los datos apuntan a una menor actividad en los próximos meses de la economía francesa, con el PMI compuesto cayendo hasta 51,4 desde el 52,4 anterior.

El gobernador del Banco de España, Hernández de Cos, en un discurso que dio esta semana en el Círculo Financiero La Caixa en Barcelona, prevé que la reciente fortaleza del euro enfríe la inflación. De Cos subrayó que “cabría esperar un impacto significativo a la baja sobre los precios en los próximos trimestres”. Según de Cos, y al igual que la caída del euro había provocado un repunte de la inflación debido al encarecimiento de los precios energéticos y otros bienes denominados en dólares, el movimiento contrario debería ahora aliviar esa prisión. Hay que recordar que, desde los máximos visto del dólar sobre el euro en septiembre pasado, llegando a tocar niveles de 0,96 dólares por euro, el euro se ha revalorizado prácticamente un 12% frente al dólar desde entonces.

El tiempo se acaba para la deuda estadounidense. Gilles Moëc. Economista jefe en AXA Investment Managers

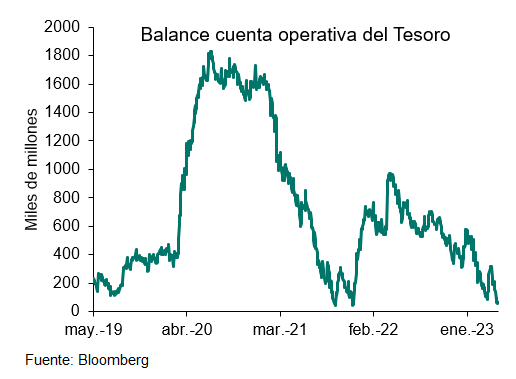

La semana pasada solo quedaban 64.000 millones de dólares en efectivo en la cuenta del Tesoro en la Fed, menos del 10% de la cantidad observada en el mismo periodo del año en 2021 y 2022. El Tesoro ha comunicado que el 1 de junio sería la fecha a partir de la cual se agotarían las actuales “medidas extraordinarias” y tendría que empezar en serio el aplazamiento del gasto. Según la secretaria del Tesoro estadounidense, Janet Yellen, los sustanciales ingresos del impuesto de sociedades deberían llegar a la cuenta del Tesoro antes del 15 de junio, pero Yellen expresó su nerviosismo sobre el flujo de caja del Tesoro hasta la fecha.

Si no se eleva el techo, el Tesoro sólo podrá emitir nueva deuda hasta el importe de los títulos que se amorticen. Esto sugeriría que no hay riesgo sobre los reembolsos del principal de los bonos federales estadounidenses: el Tesoro aún debería poder “refinanciarlos”. Sin embargo, toda la parte del gasto público que no está cubierta por los ingresos fiscales y que, por tanto, debe financiarse mediante la emisión de deuda adicional tendría que reducirse. De este déficit federal, el 5,8% del PIB, aproximadamente la mitad corresponde al pago de intereses, y la imposibilidad de pagar estos intereses pondría al Gobierno federal en una situación de impago técnico.

Teniendo en cuenta los flujos y reflujos de los ingresos fiscales, habría que aplazar suficientes pagos sin intereses para garantizar que la cuenta del Tesoro tenga el dinero necesario para hacer frente a los pagos de los cupones. A título ilustrativo, en un escenario –muy extremo– en el que el impasse se prolongara durante todo un año, habría que aplazar cerca del 6% del PIB del gasto público ordinario –por ejemplo, salarios, suministros– para hacer hueco al pago de intereses y cumplir con la imposibilidad de emitir más deuda de la que se amortiza. Incluso si suponemos un nivel de multiplicador bajo, esto provocaría probablemente una contracción del PIB superior al 3%. Por supuesto, todo esto depende del tiempo. Si el aplazamiento sólo dura unos días o unas semanas, el impacto macroeconómico sería relativamente pequeño. Sin embargo, su mero anuncio tendría probablemente un fuerte efecto adverso sobre la confianza de los hogares y las empresas, precipitando probablemente una contracción del PIB que, en cualquier caso, creemos inminente.

Pero la hipótesis de que el Tesoro podrá refinanciar la deuda que expira no es tan evidente. En la reunión de emergencia celebrada por la Fed en octubre de 2013, este fue un punto clave de la conversación. En efecto, es posible imaginar una situación en la que el Tesoro perdería su acceso al mercado: ya nadie querría participar en las subastas de letras y pagarés federales, por miedo a verse atrapado en las dificultades de tesorería del Tesoro. Esto desencadenaría rápidamente una situación de impago real y esto es “terreno desconocido” desde el punto de vista de la estabilidad financiera. ¿Qué pasaría, por ejemplo, con las operaciones de derivados garantizadas por los bonos del Tesoro estadounidense? ¿Qué decidirían hacer los ahorradores particulares sentados en fondos del mercado monetario llenos de letras estadounidenses a corto plazo?

Dados estos profundos riesgos sistémicos, en este escenario muy adverso, pensamos que la Fed no tendría otra opción que actuar masivamente para apoyar al Gobierno federal. Una forma de evitar una interrupción del acceso del Tesoro al mercado sería dejar claro a los operadores primarios que la Fed está dispuesta a asumir el riesgo de los bonos recomprando los bonos adquiridos en las subastas a los pocos minutos del cierre de la operación.

En conjunto, no vemos cómo, si fracasan las negociaciones, EEUU podría evitar, en el mejor de los casos, un shock adverso para el crecimiento mediante el aplazamiento del gasto, cuya intensidad variaría en función de la duración del conflicto político. Tampoco vemos cómo las agencias de calificación podrían permitirse no revisar a la baja su calificación de la deuda federal estadounidense, aunque sólo fuera para ser coherentes con la decisión de 2011. Suponiendo que esto no se transforme en una crisis financiera en toda regla, ¿cuál podría ser la reacción de los mercados?

Mientras el mercado crea que alcanzar el techo de deuda sería un acontecimiento a muy corto plazo que se sumaría a su ya fuerte convicción de que la Fed tendrá que revertir su postura política en la segunda mitad de este año, la reacción del mercado de bonos puede ser leve. Sin embargo, esperaríamos que el mercado de renta variable se resintiera, así como el tipo de cambio del dólar. Sin embargo, este “aterrizaje suave” podría seguir exigiendo una acción cuantitativa masiva e inmediata por parte de la Fed para evitar que la situación se transforme en una crisis sistémica mundial de gran envergadura. Por el contrario, si se llegara rápidamente a un acuerdo, el mercado tendría que prepararse para una emisión masiva de bonos del Tesoro para reconstituir sus reservas de efectivo, esta vez sin el apoyo de la Fed.

Y lo que quizá sea más importante, nos preocupa el hecho de que la política fiscal se haya convertido en rehén de lo que parece ser un conflicto político irresoluble. La rectitud fiscal está ahora tan políticamente cargada que los políticos están perdiendo de vista lo que es la verdadera cuestión: el hecho de que, sin una acción decisiva en los próximos años, será muy difícil mantener la deuda pública bajo control en los EEUU.

Buen fin de semana!