Ayer las bolsas en Estados Unidos cayeron con fuerza tras el dato de precios a la producción (mayor subida mensual desde junio) y que suponen una muestra más, junto con el IPC, de que el proceso desinflacionario se está desinflando. La Rentabilidad del bono a 10 años americano repunta de nuevo con fuerza, al igual que el dólar (T-bond marca máximos del año en 3,9%, 16 puntos básicos en cómputo semanal). Y todo ello en un contexto de señales de desaceleración cíclica (débiles viviendas iniciadas, Philly Fed), con la excepción del mercado laboral que sigue muy fuerte, desempleo semanal más sólido de lo esperado, y que junto a los datos de inflación lleva a varios miembros de la Fed (Mester, Bullard) a defender subidas de tipos de 50 puntos, el mercado descuenta subida de 25 puntos en Marzo, 25 en Mayo y no descarta otra subida de +25 en Junio o Julio.

Gráfico del bono a 10 años americano últimos 12 meses.

Gráfico del eurodólar últimos 12 meses.

Esta semana, el martes, hemos conocido el dato de inflación de Enero de Estados Unidos. La inflación ha seguido bajando hasta niveles del 6,4% interanual (5,6% en el caso de la inflación subyacente, que excluye alimentos y energía), ligeramente por encima de lo que esperaba el mercado, que esperaba un 6,20% y una subyacente del 5,50%. El bono a 10 años americano ha subido a niveles de 3,8% desde mínimos de 3,4%, y ahora se estabiliza en niveles del 3,70%. Tras el dato de inflación, el mercado mantiene sus expectativas de subida de 25 puntos básicos en las dos próximas reuniones de la Fed (22 de Marzo y 3 de Mayo) y no descarta una más en la reunión del 14 Junio hasta un nivel de llegada de 5,25%-5,5% a mitad de año, a la vez que apunta a 5% al cierre de 2023, en línea con el dot plotde la Fed, 5,1% a Diciembre del 2023.

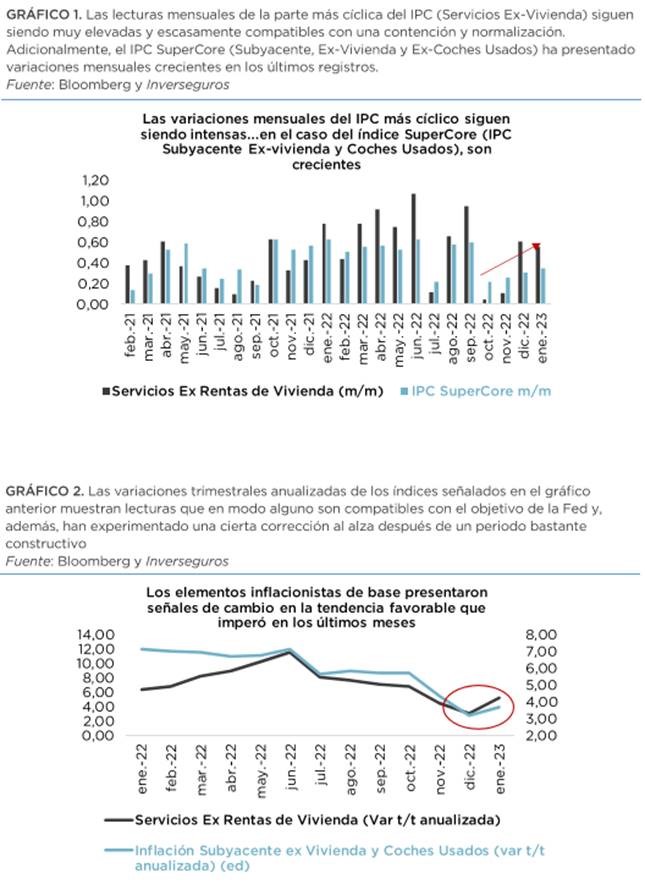

En un contexto de especial incertidumbre como consecuencia de los cambios metodológicos que en este mes de enero afectaban al cálculo de la inflación, la inflación subió mensualmente un 0,5% y la subyacente un 0,40%, esta variación mensual vuelve a situarse en niveles muy elevados. En cuando a la composición la energía fue el principal factor que impulsó la subida con un +2,0% mensual y la vivienda que se aceleró respecto al mes anterior, del 0,70% al 0,80%. Pese a los cambios metodológicos el dato de IPC sigue confirmando una desaceleración de los precios, si bien de manera más moderada que los datos de Diciembre, que además se revisaron esta semana al alza. A pesar de la tendencia a la baja la presión inflacionista se mantiene lo que seguirá apoyando posteriores subidas de tipos de la Fed.

Gráfico del bono a 10 años americano últimos 6 meses.

El IRA (inflation Reduction Act) aprobado por la administración Biden supone destinar 400.000 millones de dólares a transición energética y cambio climático, favoreciendo a las empresas que producen en Estados Unidos. Su impacto en la inflación, más allá del nombre, es cuando menos debatible y tiene a la Unión Europea preocupada por su naturaleza proteccionista. Pese a ser innecesario (la producción de energía renovable es totalmente competitiva en costes en Europa), seguramente la respuesta acabe suponiendo mayores subsidios para proyectos que ya están en marcha.

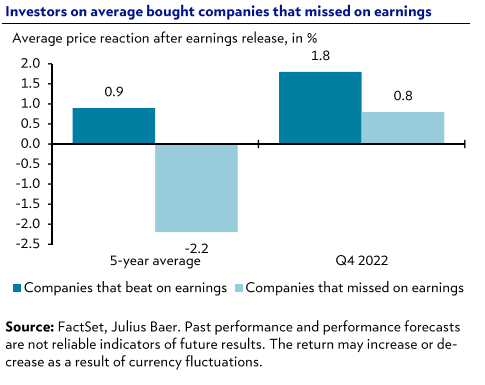

La mayoría de las compañías americanas han presentado ya resultados y batido ligeramente expectativas, +0,6% mejor crecimiento de beneficios del esperado, con los sectores más defensivos como salud y utilities habiendo sorprendido más positivamente que los sectores más cíclicos como telecomunicaciones, media y oil&gas. Al contrario que en anteriores ocasiones, los inversores han comprado aquellas que han decepcionado en resultados (han subido de media un +0,8% el día de sus resultados frente a una caída media de -2,2% los últimos 5 años). El mejor comportamiento de la parte cíclica del mercado, especialmente Europa, ya descuenta un fuerte rebote de la actividad económica, y creemos que veremos una reversión de este mejor comportamiento.

En Japón el profesor Ueda ha sido el candidato elegido para sustituir al Kuroda al frente del Banco de Japón, algo que ha sorprendido al mercado, ya que se esperaba que fuera el actual vicepresidente, si bien deberá ser confirmado por el parlamento el 24 de febrero. La última reunión liderada por Kuroda (10 de marzo) debería pasar sin pena, ni gloria. La primera de Ueda (28 de abril) podría ir acompañada de una ampliación de la banda de fluctuación permitida para el bonos a 10 años (+/- 1% alrededor del 0%), mientras que no esperaríamos una primera subida de tipos de interés hasta la segunda mitad del año.

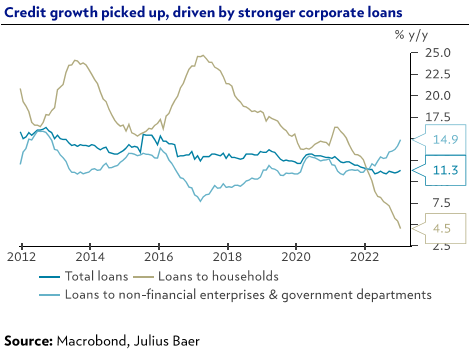

El crédito bancario en China sorprendió positivamente en enero, alcanzando máximos históricos y reflejando la voluntad de los bancos propiedad del estado de financiar proyectos de infraestructura y de conceder préstamos a empresas. La nota negativa la ponen los hogares, que siguen sin aumentar su endeudamiento, indicando que aún no se ha recuperado la confianza en el sector inmobiliario. Esta divergencia nos lleva a mantener nuestra expectativa de crecimiento para el año en el 5,2%.

Goldman Sachs confía en que las acciones europeas mantengan un mejor comportamiento respecto a las de Estados Unidos este año. Bancos, energéticas, utilities y el sector de consumo cotizan con un descuento “inmerecido” respecto a sus comparables europeos, según un análisis publicado esta semana por los estrategas de Goldman Sachs. Los expertos del banco de inversión americano también confían en las empresas de los sectores de salud y energía europeos porque aseguran que aunque cotizan a valoraciones similares, las expectativas de crecimiento son mayores que para las americanas. Por eso, Goldman incrementa el precio objetivo del índice europeo Stoxx 600 hasta los 475 puntos a doce meses, que implica una subida adicional del 6%. Este recorrido alcista es superior al esperado para el S&P 500, que es nulo. Eso sí, también señalan que donde más recorrido alcista detectan es en Asia (ex-Japón), con un potencial del 16%.

El descenso de los precios de gas y la reapertura de China (a la que Europa tiene una elevada exposición), son dos motores que pueden apuntalar el mejor comportamiento de las bolsas europeas. A esto se une que el entorno de tipos al alza juega a favor de Europa. Otro punto positivo para las acciones europeas es que el posicionamiento de los inversores sigue siendo débil. “Los flujos de fondos de inversión mostraron ventas durante todo el año pasado que sólo han empezado a invertirse modestamente”, apunta el informe. Por sectores, los bancos europeos siguen cotizando con descuento, del 25%, según Goldman, a pesar del rally que viven en 2023. Está por encima de la media histórica y aunque en parte pueda estar justificado por la menor rentabilidad del sector (el Rote se sitúa en torno al 10% en Europa, frente al 12% en EEUU), Goldman resalta que los márgenes de los bancos europeos están mejorando y que el sector ofrece una elevada rentabilidad por dividendo (cercana al 6%, de media). De las energéticas el informe destaca que el retorno de caja a los accionistas ofrece atractivo, con una rentabilidad por dividendo del 4,5%, de media, a lo que se suman recompras de acciones. Entre las utilities, Goldman prefiere las renovables, ya que se han quedado atrás en los últimos dos años y aportan crecimiento porque Europa está intentando acelerar en energía verde. En cuanto al sector de consumo, los analistas destacan como ventaja que las compañías europeas son más globales, con alrededor de un tercio de sus ingresos expuestos a los mercados emergentes. Estos cuentan ahora con mayores previsiones de crecimiento. Los economistas de Goldman esperan que el PIB de China crezca un 6,5% en 2023. Del sector sanitario europeo los analistas esperan un crecimiento anual del 8% hasta 2024, superior al de EEUU, “que se sitúa ligeramente por encima de cero” con varias patentes que expiran. También esperan más crecimiento en las tecnológicas europeas, que se benefician además de su mayor exposición a Asia.

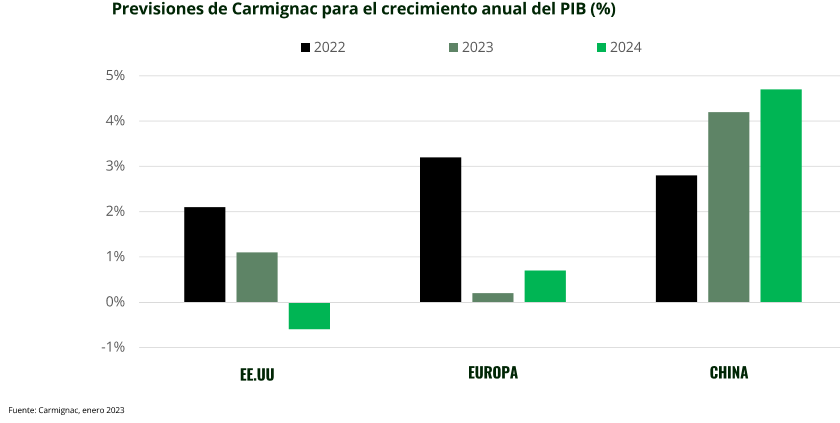

Esta semana también ha habido una presentación de estrategia y de previsiones de Carmignac, que al ser una gestora de fondos siempre es interesante conocer su visión, porque no son un banco de inversión o una firma de análisis que tiene que vender su producto, Carmignac gestiona fondos de Renta Fija y presentaron unas previsiones bastante optimistas, donde ven un “aterrizaje suave” de la economía, y para el 2024 ven caídas en el crecimiento americano pero con la inflación ya bastante controlada:

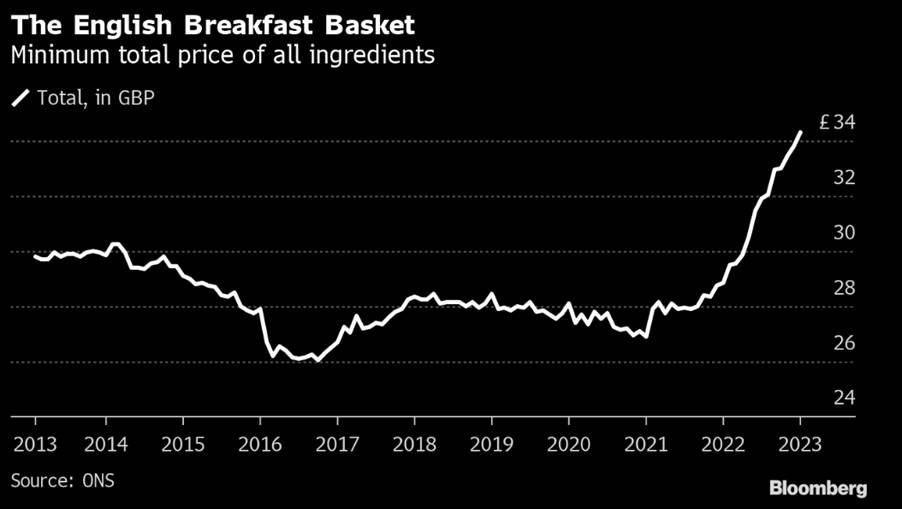

Desde AXA IM nos llega un gráfico muy interesante, después de ver la subida de precios de los ingredientes de la pizza ahora es muy gráfico para ver la evolución de la inflación cómo se ha incrementado el precio de un “desayuno inglés”:

Importante esta semana:

Cómo decía ayer Mester y Bullard, miembros de la Fed, se posicionaron a favor de subidas de 50 puntos básicos en la próxima reunión de la Fed. Dos de los miembros más hawkish del FOMC abrieron la posibilidad de incrementar el ritmo de subidas de tipos tras las últimas lecturas de inflación y mercado laboral. Mester aseguró que había una “justificación económica” para haber subido 50 puntos en la reunión del 1 de febrero, mientras Bullard cree que la Fed debe estar preparada para incrementar el ritmo en sucesivas reuniones si se dan las condiciones.

Schnabel incrementaaba ayer la agresividad del mensaje del Banco Central Europeo. La banquera alemana cree que la asunción del mercado de situar el tipo terminal en el 3,5% es demasiado optimista, asegurando que existe el riesgo de que la inflación sea más persistente de lo esperado. La reacción de los futuros ha sido la de elevar el tipo terminal implícito por encima del 3,6%.

Lagarde, en su discurso ante el Parlamento de la UE este miércoles, reiteró su intención de subir tipos en 50 puntos básicos en el mes de marzo. Además, dijo que la inflación subyacente sigue siendo alta, los salarios están creciendo rápido y que las perspectivas de crecimiento se han vuelto «más equilibradas».

En una encuesta de Reuters, la mediana de los encuestados esperan un tipo de interés terminal del BCE en el 3,25% en el segundo trimestre del 2023, y la mayoría considera que el riesgo es que se produzcan subidas por encima de dichos niveles.

La Agencia Internacional de la Energía advierte que Europa aún podría enfrentarse a escasez de suministro de gas este año si no se reduce el consumo.

En Japón, el mandato actual del gobernador del BOJ termina en abril. Su política monetaria de los últimos años ha sido ultra laxa. Recordemos que la actual inflación en Japón es del 4% y los tipos de interés actuales siguen siendo negativos (-0.10%). Todo apunta a que el nuevo gobernador adoptará medidas en la política con el objetivo que la economía japonesa derive en una inflación equilibrada y sostenible del 2% y apostando por el crecimiento de los salarios.

La economía China, va mostrando señales de re-apertura, sobre todo el sector empresarial que representó la mayor parte del crecimiento de los nuevos préstamos. Sin embargo la economía real china y de los hogares sigue mostrando un crecimiento débil del crédito al consumo. Recordemos que la tasa de paro actual es de un 5.5% y antes de la pandemia se situaba en un 3.8%.

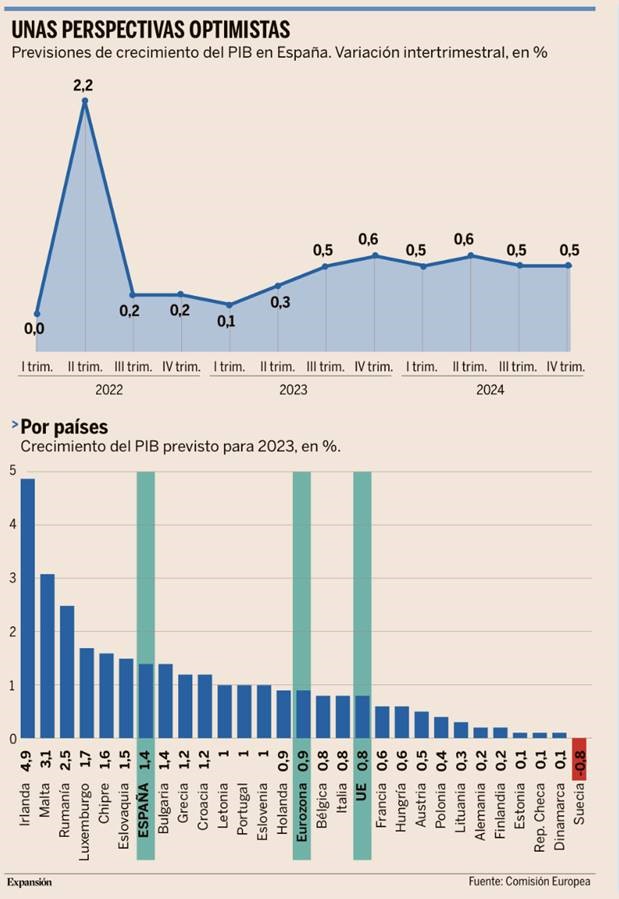

Bruselas prevé que Europa esquive la recesión y eleva al 1,4% el PIB de España. La Comisión Europea publicó este lunes sus Previsiones Económicas de Invierno bajo un título que parece toda una declaración de intenciones: La economía de la UE se prepara para evitar la recesión, pero los vientos de cara persisten. La CE realiza una revisión al alza del PIB generalizada en todo el Viejo Continente, y prevé que Europa en su conjunto y prácticamente todos los países que la componen sorteará la recesión, entendida como dos trimestres consecutivos en contracción, además el informe realiza un recorte de sus previsiones de inflación, que resulta crucial para mantener el consumo y para empezar a ver el final de las subidas de los tipos de interés. “La economía europea está demostrando ser resiliente frente a los desafíos actuales. Hemos podido evitar la recesión”, resumió el vicepresidente económico de la Comisión, Valdis Dombrovskis.

Bruselas elevó cuatro décimas (frente a seis en la unión monetaria) sus previsiones de crecimiento del PIB español para este año, hasta el 1,4%, un avance que irá seguido de otro incremento del 2% en 2024, la misma cifra que la establecida en el anterior documento, de noviembre. Esta revisión al alza, que comparten en mayor o menor medida todos los países de la UE salvo la República Checa, Finlandia, Estonia y Lituania, se debe a que “la diversificación de las fuentes de suministro de gas y la fuerte caída de su consumo han dejado los niveles de almacenamiento por encima del promedio de los últimos años, y los precios mayoristas del gas han caído muy por debajo de los niveles anteriores a la guerra. Además, el mercado laboral de la UE sigue funcionando con fuerza, con la tasa de desempleo en su mínimo histórico del 6,1%”. Por ello, “la confianza está mejorando y las encuestas [de actividad empresarial] de enero sugieren que la actividad económica también está lista para evitar una contracción en el primer trimestre de 2023”.

Además, este mayor vigor de la economía no reforzará la espiral inflacionista. De hecho, el Índice de Precios de Consumo (IPC) también se modera de forma generalizada en la mayor parte de los países europeos. Por ejemplo, España, que registró una inflación del 8,5% en promedio en 2022, moderará esta cifra hasta el 4,4% en este año, quedando entre los países con menores presiones inflacionistas de Europa. Esta moderación se debe principalmente al descenso de la factura energética derivado del abaratamiento del gas y el petróleo en los mercados internacionales, lo que reduce también el coste de producción de numerosos bienes y servicios. Sin embargo, “la inflación subyacente [la que excluye la evolución de la energía y los alimentos por considerarse más volátiles] aún no ha tocado techo”, debido a que los fabricantes seguirán repercutiendo progresivamente el encarecimiento de los costes de producción, que ahora han absorbido en gran medida mediante una reducción de sus márgenes de beneficios. Esto podría llevar a una mejora del poder adquisitivo de los europeos en los próximos trimestres, aunque “solo gradualmente”, advirtió el comisario de Economía, Paolo Gentiloni, lo que impulsará el consumo.

Con todo, Bruselas advirtió de que parte de la mejoría en las cifras de crecimiento se debe a que el cierre del ejercicio ha sido más positivo de lo esperado inicialmente, lo que deja la economía en una mejor posición para este año. Por ejemplo, en el primer trimestre, la Comisión apuesta por un crecimiento del 0,1% respecto al trimestre anterior, una décima más que lo previsto en otoño, mientras que para el segundo mantiene el 0,3% anticipado tres meses atrás. Y no es hasta la segunda mitad del año cuando se dará un acelerón, gracias a la moderación de los precios, con avances del 0,5% entre julio y septiembre (el mismo dato que en las anteriores previsiones) y del 0,6% entre octubre y diciembre (una décima más). Si bien se trata de una mejora mínima, tiene un gran efecto psicológico al evitar el estancamiento en el arranque del año, al tiempo que Europa sortea la recesión. En concreto, Bruselas apuntaba a un descenso de la actividad del 0,1% entre enero y marzo tras un recorte del 0,5% en el último trimestre del año pasado, pero finalmente 2022 cerró en positivo (con un alza del 0,1%) y 2023 podría arrancar con un estancamiento de la actividad.

“Aún enfrentamos múltiples desafíos, por lo que no es momento para la autocomplacencia, sobre todo porque la guerra implacable de Rusia contra Ucrania todavía genera incertidumbre”, señaló Dombrovskis, mientras que Gentiloni advirtió de un “difícil periodo por delante” con “poderosos vientos de cara”. “Los consumidores y las empresas continúan enfrentando altos costos de energía y la inflación subyacente seguía aumentando en enero, erosionando aún más el poder adquisitivo de los hogares”, señala el texto. “Al tiempo que persisten las presiones inflacionarias, se prevé que el endurecimiento de la política monetaria continúe, lo que lastrará la actividad comercial y la inversión”. Dicho de otra forma, que aunque hay una mejora en las perspectivas y “los riesgos parecen menores […], no se puede descartar una posible reversión de esa caída de la inflación en el contexto de continuas tensiones geopolíticas” y de la reapertura de la economía china.

Para España en sus últimas proyecciones macro, presentadas en diciembre, el Banco de España pronosticó un avance del PIB del 1,3%, y esta semana ha elevado al 1,6% el crecimiento previsto para este año, aun así cinco décimas por debajo del 2,1% que defiende el Ejecutivo. En otras palabras, el Banco de España mejorará sus estimaciones esencialmente por un ajuste automático tras las revisiones al alza del PIB de los últimos trimestres, sumado a una “mayor fortaleza del consumo privado”, que ha compensado, al menos parcialmente, la “mayor debilidad de la inversión y menor aportación positiva del sector exterior”. Tal como pronosticó el Banco de España en diciembre, “en los próximos meses, se espera que las dinámicas de la actividad económica española sigan caracterizadas por una considerable debilidad”, en el contexto de un arranque de año marcado por las todavía altas presiones inflacionistas, el gradual “endurecimiento de las condiciones financieras”, unos niveles de confianza en horas bajas y una actividad económica global con “escaso dinamismo”.

Aun con todo, la información que proporcionan los últimos indicadores, “aún muy parcial e incompleta”, según el supervisor, apunta a que en el primer trimestre de este año “en España la actividad estaría manteniendo un grado de dinamismo similar al observado en el tramo final de 2022”, cuando el PIB creció un 0,2%, conjurando así la amenaza de contracción que auguraban algunos expertos y casas de análisis.

La revisión al alza anunciada este martes por el Banco de España se alinea con el movimiento efectuado el lunes por la Comisión Europea. Entre las muchas incógnitas que impiden atisbar con claridad el horizonte, el Banco de España resalta las presiones inflacionistas, que “permanecen elevadas y muy generalizadas”, aunque confía en un alivio gradual de esa presión a partir de primavera. En este sentido, la institución anticipó que también podría revisar a la baja su pronóstico de inflación media para 2023, aunque en este caso muy tímidamente, unos 0,15 puntos, hasta el 4,75%. Eso sí, “asumiendo que la rebaja del IVA de los alimentos se traslada completamente a su precio”, y partiendo de la premisa de que “no se producirán efectos de segunda vuelta significativos sobre la inflación a través de márgenes o salarios”. Las alzas salariales siguen claramente por debajo del IPC (una subida del 2,81% pactada en los convenios registrados en enero vs. una inflación del 5,8%), aunque alerta de que “ha aumentado la incidencia de las cláusulas de salvaguarda”. La invasión de Ucrania, los vaivenes del sector energético y las dudas sobre el crecimiento de las principales economías mundiales (EEUU, China, Alemania…) son otras de las muchas fuentes de incertidumbre.

China y EEUU están atrapados en una relación de codependencia destructiva. Rana Foroohar. Financial Times.

Cuál es el mejor lenguaje para entender los complejos acontecimientos del mundo actual? ¿Es el económico, el político, el cultural? He empezado a pensar que podría ser el psicológico.

Los psicólogos suelen dividir el mundo en dos tipos de personalidades: los paranoicos, que actúan como si siempre estuvieran jugando un juego de suma cero, y los depresivos, que parecen más preparados para percibir los matices (y, por tanto, la tristeza). Al igual que las personas pueden inclinarse hacia cualquiera de esos dos polos de personalidad, también pueden hacerlo los países. La Alemania nazi era paranoica, como ocurre hoy en día con Rusia. Los países socialdemócratas escandinavos son depresivos. Lo mismo puede decirse de la UE.

Los recientes acontecimientos mundiales, desde el Brexit y la elección de Donald Trump hasta la guerra de Rusia contra Ucrania o la desvinculación económica, también pueden verse a través de un punto de vista psicológico. Como ha manifestado el economista conductual Robert Shiller en su trabajo sobre economía narrativa, tales acontecimientos están impulsados por “la prevalencia y la vivacidad de ciertas historias, no por la retroalimentación puramente económica o los multiplicadores que a los economistas les encanta modelar”.

Aunque estas historias pueden ser subjetivas, sus efectos son reales. El trabajo de Shiller estudia cómo acontecimientos como la corrección del mercado de 1920, la mayor de la historia, se vieron impulsados tanto por relatos inquietantes sobre el auge del comunismo, la gripe y los disturbios raciales como por una política de tipos de interés equivocada. Las historias influyen en nuestra psicología y esa psicología cambia el mundo.

Blinken

En ningún lugar se cumple más esta premisa que en la relación entre EEUU y China. En su reciente libro Accidental Conflict, Stephen Roach, exdirector de Morgan Stanley Asia y profesor de Yale, aplica una perspectiva psicológica a las crecientes fricciones entre ambos países. El último foco de tensión quedó en evidencia con la cancelación de la visita del secretario de Estado estadounidense, Antony Blinken, a Pekín tras el derribo de un globo chino que sobrevolaba el espacio aéreo de EEUU.

Roach compara esta reacción, así como el aumento de las tensiones diplomáticas entre ambos países en los últimos años, con la de una pareja insegura que se encuentra en la fase conflictiva de la codependencia. La pareja, en este caso China y EEUU, se necesita mutuamente por razones que no les gusta reconocer. “Una economía estadounidense con escasez de ahorro carece de un cierto sentido”, explica Roach, y está preocupada por los objetivos de desarrollo de China, que implican utilizar su propio excedente de ahorro de forma que pueda alejar el capital del dólar. Mientras tanto, “China, que carece de su propio apoyo interno al crecimiento impulsado por el consumo” se siente amenazada por los aranceles estadounidenses.

A Roach no le falta razón. Aunque a los políticos estadounidenses les gusta acusar a China de “robar” puestos de trabajo, fue Estados Unidos quien decidió crear una economía basada más en la inflación de activos que en el crecimiento de los ingresos. El capital extranjero contribuyó al despilfarro.

La deuda estadounidense en relación con el PIB ha aumentado un 95% desde el año 2000, y ahora es mayor que antes de la crisis financiera. La deuda pública creció a 0,7 veces el PIB, sobre todo como consecuencia de esa crisis y de la pandemia. La deuda de los hogares y la del sector financiero han descendido desde los máximos alcanzados antes de 2008, pero siguen siendo más elevadas que antes de 2000, según datos del McKinsey Global Institute. Todo esto sería mucho menos sostenible si China dejara de comprar deuda estadounidense.

China, por su parte, puede señalar con el dedo a EEUU por las guerras comerciales, aunque durante años ha seguido una política económica mercantilista, y aún tiene que demostrar que puede generar suficiente confianza política interna para que la gente deje de acumular efectivo, o hacer frente a los problemas estructurales del exceso de apalancamiento, sobre todo en lo que respecta al sector inmobiliario. Si se mantiene el actual paradigma, China envejecerá antes de enriquecerse.

Codependencia reactiva

El problema de esta codependencia económica, explica Roach, es que es intrínsecamente reactiva. “La más mínima perturbación se exagera, aumentando el riesgo de represalias. El globo de China desencadena una respuesta diplomática de Blinken que recuerda a las acciones de la Guerra Fría en 1960, cuando la URSS derribó nuestro avión espía U-2. Aquello, sin duda, marcó el comienzo de la Guerra Fría, que culminó en la crisis de los misiles de Cuba”, recuerda.

“No hay confianza en una codependencia conflictiva, lo que dificulta volver a juntar las piezas de una relación que en su día fue satisfactoria. Eso hace que la codependencia conflictiva aumente su vulnerabilidad en momentos delicados”. Ante la próxima visita a Taiwán del presidente de la Cámara de Representantes, Kevin McCarthy, cabe preguntarse si ese país insular será la próxima Cuba.

¿Cómo pueden ambas partes evitar un desenlace tan desastroso? Haciendo lo que cualquier buen terapeuta aconsejaría: utilizando frases en primera persona. Los responsables políticos estadounidenses tienen que admitir que la deuda importa y que EEUU debe empezar a vivir dentro de sus posibilidades, ahorrar más y utilizar esos ahorros para financiar las cosas que impulsan el crecimiento real –infraestructuras, educación e I+D básica– en lugar de las de tipo financiero. La Casa Blanca ha empezado con buen pie con el Plan de Rescate de Estados Unidos y la Ley de los Chips, pero harán falta años, si no décadas, para colmar la laguna de la inversión en Estados Unidos.

China, por su parte, tendría que plantearse cómo y por qué ha perdido la confianza del mundo. Desde los confinamientos hasta los ataques al sector privado, pasando por el capitalismo de vigilancia, hay una razón por la que los consumidores chinos siguen guardando tanto dinero en efectivo bajo el colchón. No hace falta un globo para darse cuenta de que no es culpa de EEUU.

Buen fin de semana!