Esta semana ha sido como una montaña rusa en los mercados ante las crecientes dudas sobre si los tipos de interés oficiales empezarán a disminuir a partir de la segunda parte del año o se mantendrán elevados por más tiempo. El cuadro macro que se presenta es el de una inflación en retroceso, pero todavía en niveles elevados, en un contexto de elevada fortaleza del mercado laboral que no invita a pensar en una abrupta caída del consumo, lo que haría necesarios tipos de interés oficiales superiores a los que se descontaban hace solo una semana para el año 2024.

En los últimos 12 meses las Bolsas europeas están en niveles que no se veían desde los máximos del 2021 mientras que la Bolsa americana todavía está un 15% por debajo de esos niveles.

Gráfico del IBEX 35, el EuroStoxx 50, el S&P 500 y el Nasdaq en los últimos 12 meses.

Enero ha sido uno de los mejores comienzos de año en los mercados de Renta Variable y Renta Fija debido a que China reabrió sus puertas, los precios del gas se desplomaron y la inflación siguió bajando. Aunque comenzamos febrero con una serie de subidas de tipos (Estados Unidos +25 puntos básicos, Europa y Reino Unido +50 puntos básicos), el rumor de mercado es que los bancos centrales están haciendo una pausa para reflexionar sobre el impacto causado hasta ahora. La mayoría de los analistas y las expectativas de mercado apuntan a unos tipos de interés finales cercanos a los niveles actuales, al menos en Estados Unidos, e incluso a la posibilidad de recortes de tipos este mismo año, ya que los datos económicos han sido uniformemente malos. La confianza de las empresas y los consumidores ha caído, los consumidores se enfrentan a la destrucción de la demanda por el aumento de los precios y las condiciones políticas. El problema es que la situación del empleo sigue siendo tensa, con pocos signos, por ahora, de mejora. Es cierto que las tasas de desempleo son un indicador rezagado, pero están en mínimos del ciclo. Una vez más, los bancos centrales deben sopesar los efectos retardados del endurecimiento anterior con la relajación de algunas condiciones monetarias, como el estrechamiento de los diferenciales de crédito y la caída de los rendimientos.

Fuente: Renta 4 Banco.

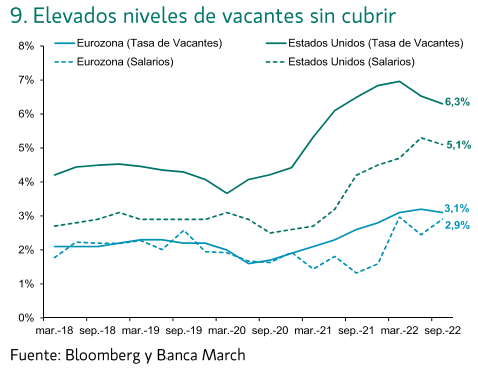

A pesar de la desaceleración económica actual, las tasas de vacantes sin cubrir siguen históricamente elevadas en Estados Unidos. Este factor hará que el previsible aumento del desempleo por el deterioro del crecimiento en esta ocasión sea más contenido que en anteriores ciclos recesivos. Por otro lado, esta fortaleza del empleo podría aumentar la presión al alza en los salarios, y el temor de los Bancos Centrales sobre posibles efectos de segunda ronda de la subida de la inflación.

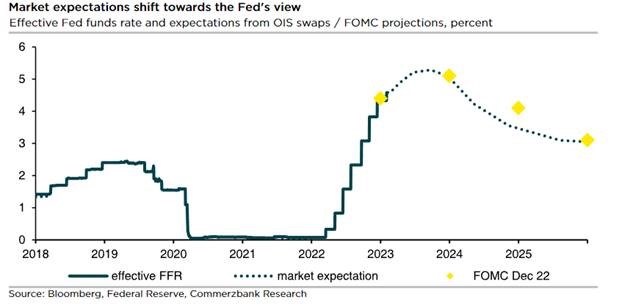

Según Jerome Powell en un discurso de esta semana la hoja de ruta de la Reserva Federal de Estados Unidos es llevar los tipos como máximo hasta el 5,25% este año, pero no descarta ir más allá si fuera necesario y los datos macroeconómicos siguieran superando todas las previsiones, como ha ocurrido hasta ahora, sobre todo con las cifras de empleo. No es el objetivo principal, pero “si la economía sigue más fuerte de lo previsto, subiremos aún más los tipos”, aseguró el presidente del banco central estadounidense, Jerome Powell, durante su participación en el Club Económico de Washington.

¿Habría actuado la Fed igual la semana pasada de haber conocido el último dato del paro, del 3,4% y en mínimos del último medio siglo? Sí, fue la contundente respuesta de Powell. Reconoció que el dato le sorprendió y se situó por encima de las previsiones de la institución. Aun así, es un escenario que estaba cubierto: “Sabíamos que el mercado laboral es fuerte”.

Powell prefirió centrarse en la inflación, que sí está dando muestras de ralentización y apostó por un mensaje optimista. Si sigue así, la Fed se encontraría en el mejor de los escenarios, moderación en los precios y pleno empleo. Justo los dos cometidos que tiene por mandato la institución.

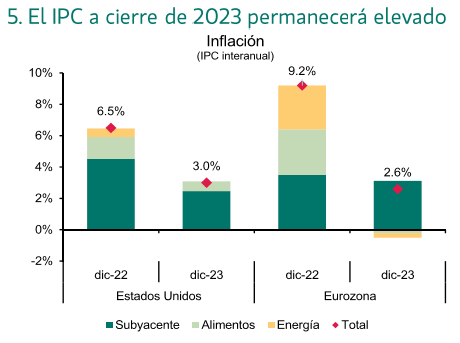

El presidente de la Fed es consciente de que no se puede doblegar la inflación sin causar cierto daño económico. Por eso cree que el desempleo subirá, pero aumentan las probabilidades de un aterrizaje suave. Y aunque Powell hizo hincapié en que llevarán los tipos hasta donde haga falta, sus palabras transmitían calma, e insistió en que los datos apuntan a un proceso claramente desinflacionista (el IPC en diciembre de 2022 se situó en el 6,5%, mínimo del año). El objetivo, ha recalcado, es “entrar en 2024” con una inflación en el entorno del 2%.

El mensaje sentó bien a los mercados y las Bolsas americanas subieron con fuerza el martes. También avisó de que “no será un proceso lineal, sino que habrá altibajos”. Por eso, aseguró que la Fed apuesta por mantener su hoja de ruta, que implicaría dos subidas más de tipos de un cuarto de punto en las próximas dos reuniones. La semana pasado, tras un alza de 0,25 puntos porcentuales, se situaron en el tramo entre el 4,5% y el 4,75%, la cifra más alta de los últimos 15 años. En cuanto a las perspectivas del mercado de que la Fed podría empezar a recortar los tipos antes de lo previsto gracias a una reducción de la inflación más rápida de lo que se calculaba inicialmente, Powell lanzó un mensaje de optimismo contenido: “Todavía es demasiado pronto para saberlo”. Aun así, quiso dejar claro que en estos momentos suavizar la política monetaria en 2023 es algo que no se plantea en el seno del banco central.

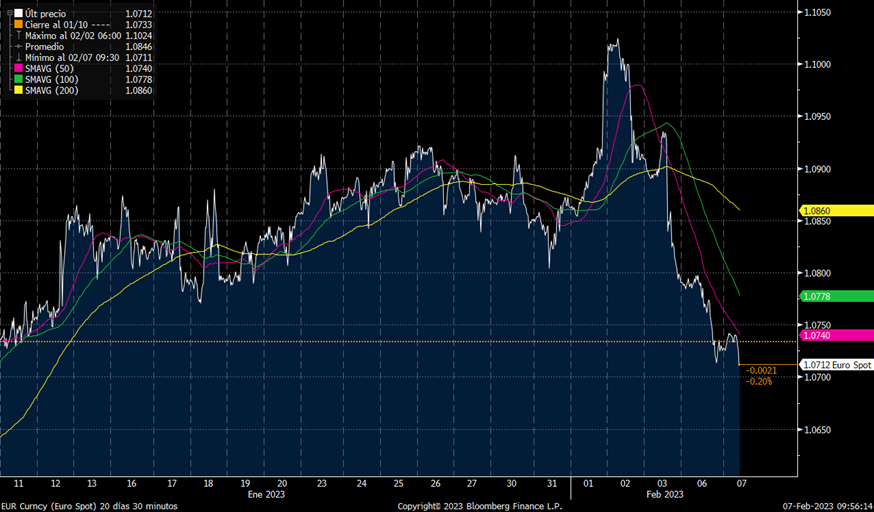

Comenzamos y terminamos la semana con un euro sufriendo movimientos a la baja y prolongando el movimiento bajista que inició la semana pasada tras la reunión del BCE. Estamos 3 figuras por debajo de los máximos alcanzados hace 4 sesiones en el 1,1033 y es un movimiento que confirma sus expectativas que vienen resaltando tiempo atrás de que el movimiento alcista era muy exagerado y cabía esperar una toma de beneficios, según los analistas de BBVA Research. La corrección en su opinión tiene recorrido y esperan que podría llegar al 1,05. Dependerá de los datos y las noticias de política monetaria que son las que más están condicionando al cruce en las últimas semanas. A un lado ha quedado la crisis energética y la guerra de. Evidentemente si hubiera un final de la guerra sería muy positivo para el euro y viceversa. Pero eso no parece que vaya a ocurrir a corto plazo.

Si ya parecía una sobrerreacción ver la rotura de paridad y después la llegada más niveles del 0,95 en septiembre de 2022, a los analistas de BBVA también les parecía exagerado la vuelta a 1,10 que vimos en tan poco tiempo. Para ellos esa sobrerreacción debía revertirse de alguna manera. Lo que parece que estamos viendo ahora. La semana pasada, la FED confirmó una subida de 25 puntos básicos y Powell daba un mensaje todavía hawkish aunque el mercado no compraba su mensaje y el dólar sufrió ventas tras la decisión. El día siguiente el BCE confirmaba la subida de 50 puntos y dijo que pensaba subir otros 50 en marzo, lo que les sorprendía a BBVA GM Research, sin embargo el mercado en un movimiento contraintuitivo penalizó al euro y corregían las curvas de tipos europeas a la baja. Desde BBVA GM piensan que los buenos datos de empleo van a forzar a la FED a seguir subiendo tipos y sería favorable para el dólar. Con unos datos tan sólidos en Estados Unidos y con las sorpresas a la baja que estamos teniendo en las últimas sesiones en Europa creen que el movimiento bajista a corto plazo podría continuar. A largo plazo sí que esperan niveles de equilibrio por encima de los niveles actuales de cara a segundo semestre e inicio de 2024. Las últimas previsiones del BBVA publicadas son de 1,08 para Marzo (consenso de Bloomberg de 1,07) y de 1,06 para Junio (consenso de Bloomberg de 1,08).

Gráfico del último mes eurodólar.

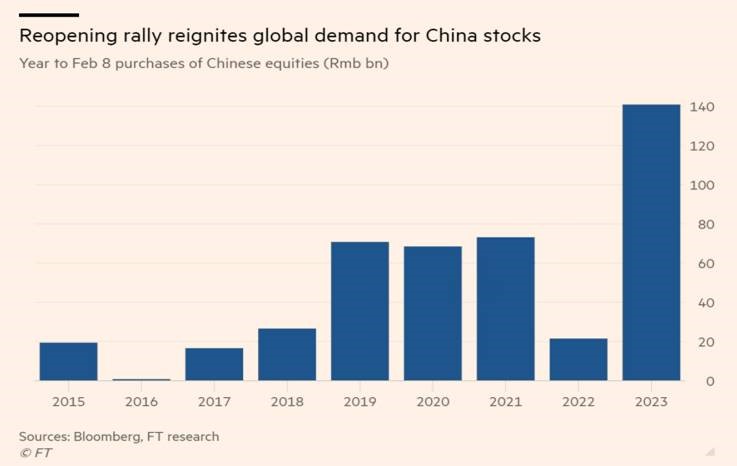

El interés comprador de inversores extranjeros en acciones chinas ha subido hasta los 21 billones de dólares desde principios de año (el doble que la cifra record previa que vimos en 2021 para el mismo periodo).

El IBEX lleva una rentabilidad en el año del 11%, segundo mejor índice europeo tras el FTSE MIB italiano que lleva una subida en el año del 16%. Tras ese boyante estreno de 2023, con pocos precedentes, los analistas de Deutsche Bank esperan para las bolsas una corrección durante los próximos trimestres (con el S&P 500 bajando a 3.250 puntos en verano, desde los más de 4.100 puntos actuales), para luego rebotar (Wall Street acabaría el año en 4.500 puntos).

Si hay un mercado que puede evitar esa montaña rusa, al estar todavía en una valoración atractiva, es el español, según los “estrategas cuantitativos” de Bank of America Merrill Lynch. En un informe, estos analistas han comparado los precios actuales de las bolsas europeas con los de la gran crisis financiera, tomando en consideración los descensos de beneficios que las cotizadas sufrieron entonces para marcar el peor caso que podría darse en los próximos años si llega la recesión. El objetivo es identificar mercados “baratos y resistentes a una crisis”. Su conclusión es que “mirando a los PER (número de veces que el precio de las acciones contiene su beneficio), la Bolsa española no está cara comparada con los últimos 15 años, y además vivió las rebajas de beneficios más pequeñas durante la crisis financiera global”. Con esas métricas, el Ibex estaría más barato que los parqués británico, alemán e italiano. Por sectores, Bank of America apunta a las eléctricas y los productos de consumo como los más atractivos en Europa, según los mismos criterios.

Hoy termina el grueso de presentaciones de resultados del cuarto trimestre en Estados Unidos. Al finalizar la jornada de hoy se habrán presentado los resultados del equivalente al 77% de la capitalización bursátil del S&P 500, con dichos resultados se confirma la primera caída de beneficios en términos interanuales desde finales de 2020, con un retroceso del 2,7% en términos interanuales. Por otro lado, ha sido una temporada sin grandes sorpresas, ni al alza ni a la baja, en la que ha pesado sobre todo la debilidad de algunos sectores cíclicos como el de materias primas (-32,6%) o el lado más cíclico de la tecnología, como todo lo relacionado con publicidad en internet (-29%), semiconductores (-37%) y hardware (-15,4%), sin embargo, el lado del software aguanta y consigue subir sus beneficios un 2,2%.

Importante esta semana:

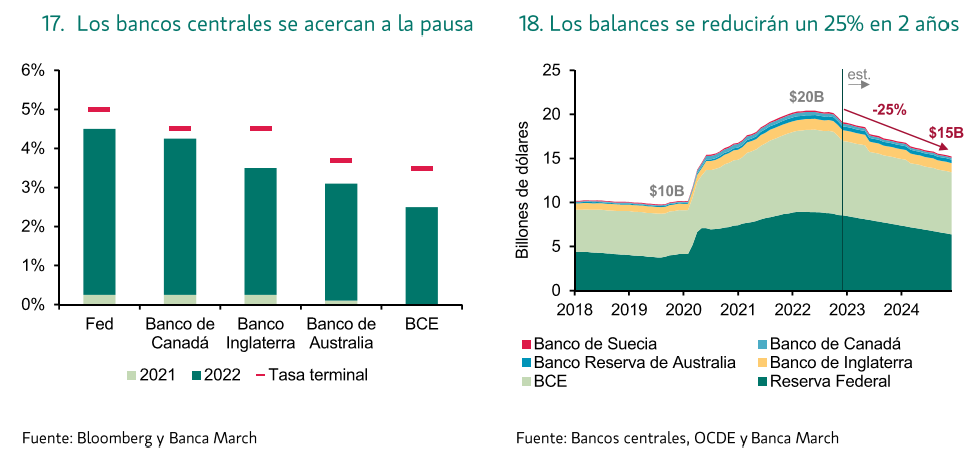

Esta semana hemos tenido unas cuantas declaraciones de miembros de la FED de tono “hawkish”, como el Presidente de la FED de Minneapolis Neel Kashkari que llego a decir “no pretendemos causar una recesión, pero el trabajo aún no está terminado”, y esto dio alas a nuevas creencias de que la Fed, a diferencia de lo que dijo Jerome Powell, podría estar aún lejos del tope y que incluso podría llegar hasta un 6%, cuando el consenso de mercado es un 5%, ya veremos. También hemos tenido declaraciones de Bostic, Presidente de la FED de Atlanta, aludiendo a que el sólido dato del mercado laboral conocido el viernes de la semana pasada podría conllevar no sólo subidas más fuertes de tipos por parte de la Fed, el mercado descuenta una subida de otros 25 puntos básicos para su próxima reunión, sino que podría suponer que el techo a alcanzar también podría llegar a ser superior al 5%, escenario base que de momento se baraja tanto por la Fed como por el mercado. Estas declaraciones están alineadas con lo dicho por Jerome Powell la semana pasada sobre que la Fed mantiene su intención de realizar subidas adicionales en la medida en que la inflación, pese a haberse moderado, continúa en niveles elevados, y no permite dar su trabajo por concluido. De este modo se descarta una pausa en marzo, y una bajada de los tipos inmediata de 50 puntos en la segunda mitad del año tal y como descuenta el mercado.

También desde el Banco Central Europeo hemos tenido declaraciones esta semana, Nagel señaló que se necesita una respuesta resolutiva para evitar un desanclaje de las expectativas de inflación a largo plazo. En este sentido, comentó que todavía hay camino por recorrer y que abandonar demasiado pronto sería un pecado capital. De igual manera, abogó por una reducción más rápida del APP. De Guindos se mostró relativamente optimista respecto a la evolución de la inflación. Al mismo tiempo, resaltó que no se observan señales de fragmentación del mercado de deuda.

La inflación de China se aceleró hasta el 2.1% en el mes de enero, situándose en línea con lo esperado. Los precios de producción, por su parte, cayeron un –0.8% (-0.5% esperado por el mercado).

En Japón se mantiene una elevada presión sobre los Precios a la producción en enero con una subida del 9,5% interanual frente al +9,7% que esperaba el mercado y +10,5% anterior, un argumento adicional para que el Banco de Japón vaya girando hacia una política monetaria menos expansiva.

La inflación en Alemania publicada ayer, reflejó un repunte en enero a +8,7% interanual frente al +8,9% que esperaba el mercado y +8,6% anterior, que muestra que el problema de la elevada de la inflación está lejos de poderse dar por zanjado.

Las lecciones de la gran reflación. Martin Wolf. Financial Times.

¿Qué podemos aprender de los monetaristas sobre lo que ocurrió con los precios tras la pandemia del Covid? ¿Qué podemos aprender de los errores cometidos en los años 70? El propósito de plantear estas preguntas es inyectar humildad en los debates actuales, especialmente entre los banqueros centrales. Su incapacidad para prever, o evitar, los grandes saltos en los precios de los últimos años es significativa. Entonces, ¿por qué ocurrió y qué puede sugerir la historia sobre los errores que están por venir? Es posible argumentar que no hay nada que aprender. El Covid-19 fue, podría decirse, un acontecimiento único al que los responsables políticos respondieron de la forma más sensata posible. Del mismo modo, los años 70 son historia antigua. Nuestros responsables políticos no cometerían el error de dejar que la inflación se disparara de nuevo, afianzando así las expectativas de una inflación permanentemente alta. Me gustaría creer estas proposiciones. Pero no lo hago.

Empecemos por el dinero. Ha habido dos obstáculos para tomarse en serio la masa monetaria. El más importante es que hace tiempo que los macroeconomistas “respetables” la descartaron como objetivo e incluso como indicador. El menos importante fue la histeria de muchos por la relajación cuantitativa introducida tras la crisis financiera mundial. Esto oscureció lo que era tan diferente esta vez.

Como señalé en una columna publicada hace casi un año, el economista británico Charles Goodhart argumentó en 1975 que “cualquier regularidad estadística observada tenderá a colapsar una vez que se ejerza presión sobre ella con fines de control”. Esta idea resultó relevante para el monetarismo de los años ochenta. Pero existe una consecuencia lógica: si deja de utilizarse como objetivo, el dinero podría volver a ser un indicador útil. Recientemente, Claudio Borio, del Banco de Pagos Internacionales, sugería que esto podría volver a ocurrir con el dinero. Según él, la importancia del dinero depende de si la inflación está alta o no. En otras palabras, la presencia de “exceso de dinero” en los balances influye más en el comportamiento cuando la gente es sensible a la inflación que cuando no lo es.

En un excelente artículo publicado en Money: Inside and Out, Chris Marsh, de Exante Data, explica cómo el dinero desapareció del pensamiento de los economistas monetarios y los banqueros centrales. Sin embargo, señala que es probable que una gran expansión de la masa monetaria afecte al gasto de forma significativa. Esto es aún más probable si el dinero creado por los bancos centrales financia eficazmente déficit fiscales, como ocurrió de forma tan sorprendente en 2020.

Un punto crucial es que esto difiere en gran medida de lo que ocurrió después de 2008. El resultado de la crisis financiera fue una drástica ralentización de la creación de dinero mediante préstamos bancarios. El dinero creado por los bancos centrales a través de sus compras de activos (QE) compensó esta ralentización endógena del crecimiento monetario. Esto redujo significativamente la gravedad de la desaceleración económica posterior a la crisis.

A principios de 2020, ocurrió lo contrario: tanto el crecimiento del crédito privado como la creación de dinero por parte de los bancos centrales fueron muy fuertes. El crecimiento anual medio del agregado monetario M2 estadounidense desde finales de 2008 hasta finales de 2019 fue de solo el 6%. En el año hasta febrero de 2021, creció un 27%. No es sorprendente entonces que, con los impulsos fiscales también, la demanda interna nominal de EEUU aumentara en más del 20% en los dos años hasta el tercer trimestre de 2022. Esto generó una fuerte recuperación. Pero también apoyó un salto en el nivel de los precios: en los dos años hasta diciembre de 2022, el índice de precios al consumo de EEUU subió un 11,5%, muy por encima del 4% implícito en el objetivo anual del 2% de la Reserva Federal.

Eso era el pasado. ¿Y ahora qué? Los indicadores monetarios en EEUU están cayendo. En diciembre de 2022, por ejemplo, el M2 estadounidense estaba un 2,5% por debajo de su máximo alcanzado en marzo. Los datos sobre mediciones más amplias proporcionados por el Centro para la Estabilidad Financiera muestran el mismo panorama. Esto sugiere que la inflación podría caer más rápido de lo esperado. Incluso es posible que si el objetivo es sólo estabilizar la inflación en lugar de hacer retroceder el nivel de los precios, la política sea demasiado restrictiva. Sin embargo, todavía parece haber un exceso monetario. Además, el economista danés Jesper Rangvid, en su blog, ofrece una aleccionadora comparación con la década de los 70. Señala, con razón, la pertinencia de las comparaciones con otro período en el que una combinación de fuertes expansiones fiscales y monetarias interactuó con los shocks de oferta para generar una elevada inflación. Pero en la década de 1970 hubo dos picos. Los precios de la energía influyeron en ambos. Pero también lo hizo la política monetaria expansiva. Rangvid añade que “en cuanto la inflación empezó a caer a principios de los 70, la Fed redujo el tipo de interés de los fondos federales. Lo hizo demasiado pronto. Esto implicó que el tipo de interés real cayera demasiado y demasiado rápido”. En diciembre de 2022, lo que el Banco de la Reserva Federal de Atlanta denomina inflación de “precios rígidos” se situaba por encima del 5% sobre una base anualizada de uno y tres meses y sobre una base anual. Rangvid llegó a la conclusión de que podría llevar aún más tiempo volver a situar la inflación en el 2% que a mediados de la década de 1970, quizá otros dos años. Pero existe el peligro no sólo de relajar demasiado pronto, sino también de relajar en exceso bajo lo que muy probablemente sea una feroz presión política, generando así otro repunte.

Lo importante es que el genio de la inflación ya ha salido de su lámpara. Estoy de acuerdo con Rangvid en que la política monetaria debería haberse endurecido antes. También estoy de acuerdo con Marsh en que los bancos centrales no deberían haber ignorado el dinero, como también ha argumentado Mervyn King. Podría haber razones para esperar a ver qué pasa antes de seguir endureciendo la política monetaria, al menos en EEUU, sobre todo si nos centramos en los datos monetarios. Pero la inflación también podría resultar más rígida a la baja de lo esperado. Pase lo que pase, no hay que repetir lo que ocurrió en los años 70: rebajar la inflación y luego mantenerla baja.

El mundo no está preparado para la larga rutina que le espera. Ruchir Sharma. Presidente de Rockefeller International.

En el último medio siglo, cuando los gobiernos y los bancos centrales se empezaron a coordinar mejor para gestionar el crecimiento económico, las recesiones fueron cada vez menos frecuentes. A menudo fueron más cortas y menos graves de lo que podrían haber sido. Después de una política económica tan flexible, la mayoría de la gente no puede imaginar un ciclo económico difícil y duradero. Sin embargo, la economía mundial se encamina hacia un periodo como no se ha visto en décadas.

La fe en el gobierno como salvador en las recesiones se ha ido instalando en la mente de la gente durante la mayor parte de su vida. Desde 1980, la economía estadounidense ha pasado sólo el 10% del tiempo en recesión, en comparación con casi el 20% entre el final de la segunda guerra mundial en 1945 y 1980, y más del 40% entre 1870 y 1945. Una razón cada vez más importante son los rescates públicos.

El estímulo combinado en EEUU, la UE, Japón y Reino Unido, incluido el gasto público y las compras de activos por parte de los bancos centrales, pasó del 1% del producto interior bruto en las recesiones de 1980 y 1990 al 3% en 2001, al 12% en 2008 y a un asombroso 35% en 2020.

Aunque la recesión de 2020 fue acusada, fue la más breve desde que se tienen registros, pues duró sólo dos meses. Los rescates gubernamentales en la pandemia fueron tan rápidos y cuantiosos que a muchas personas, sobre todo a los empleados que trabajaban desde casa, les pareció como si la recesión nunca hubiera existido.

De hecho, en muchos casos sus ingresos aumentaron. Su riqueza explotó con la subida de los mercados de acciones y bonos. Ahora, esta experiencia de la recesión como algo ajeno parece haber calado en la psique profesional.

De nuevo el ‘aterrizaje suave’

Algunos analistas empiezan a pronosticar que la economía mundial podría estar a punto de sufrir un “aterrizaje suave”, no una auténtica recesión. En las últimas encuestas, los economistas no son tan optimistas. Pero siguen esperando la recesión más suave desde la segunda Guerra Mundial, que parece inminente pero que durará menos de seis meses, mientras la Reserva Federal acude de nuevo al rescate.

Esta visión puede ser equivocada en algunos aspectos clave, ya sea sobre lo pronto que llegue la próxima recesión, su duración o lo generoso que pueda ser el rescate.

En 2020, los gobiernos inyectaron tanto dinero en la economía que, dos años después, los consumidores aún conservan gran parte de él: 1,5 billones de dólares sólo en Estados Unidos.

La inversión de las empresas estadounidenses y europeas apenas se detuvo. Los gobiernos siguen gastando. Por todo ello, es posible que la próxima ralentización se produzca más tarde de lo esperado, una opinión reforzada por los últimos datos del PIB estadounidense, que mostraron una economía resistente.

Cuando los estímulos de la pandemia se agoten a finales de año, la próxima ralentización, una vez que llegue, podría no ser tan efímera. El principal escollo es la inflación.

Ahora está retrocediendo casi tan rápido como se disparó el año pasado, a medida que las cadenas de suministro se normalizan y el gasto desencadenado por el fin de los confinamientos e impulsado por el estímulo, se calma. Pero no parece probable que vaya a volver a su nivel anterior a la pandemia, por debajo del 2%.

El legado más duradero del Covid puede ser su impacto en el trabajo y la inflación salarial. Una de cada ocho personas afirma que “no piensa volver” a las actividades anteriores a la pandemia, incluido el trabajo.

El número de horas que la gente de todas las edades quiere trabajar ha caído en picado, y su actitud también ha cambiado. Las redes sociales celebran las dimisiones y el “trabajar en función de lo que se cobra, es decir, hacer aquello por lo que nos pagan y nada más.

Poder de fijación de precios

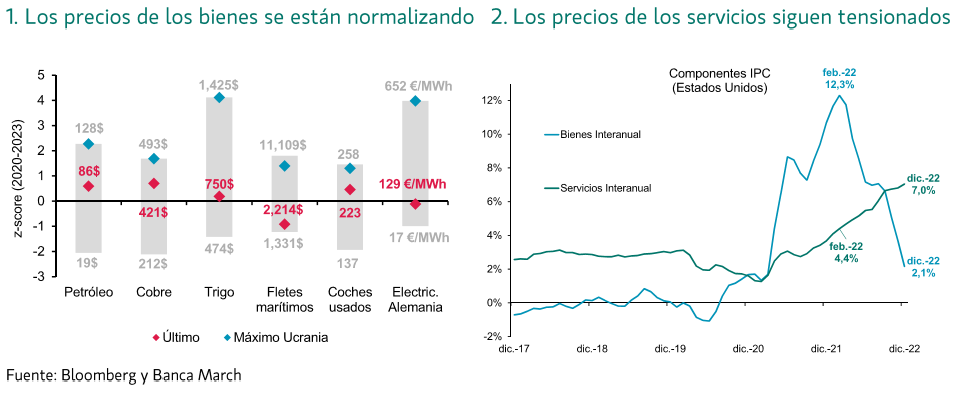

Ahora se escucha decir a los altos ejecutivos que tienen “poder de fijación de precios” por primera vez en décadas. La inflación de los bienes, como los coches, se ralentiza rápidamente, pero la de los servicios es más dura.

La Reserva Federal tiene un índice especial de “servicios rígidos”, como los inmobiliarios y recreativos, en los que los precios se mueven lentamente, y está subiendo.

Mientras tanto, el mundo está cambiando: el índice de natalidad lleva años descendiendo y la población en edad de trabajar se está reduciendo rápidamente. Los países adoptan una actitud más proteccionista, deslocalizando hacia las naciones más cercanas en lugar de hacia las menos costosas.

La presión de la demografía y la desglobalización hará que la nueva normalidad de la inflación sea más alta, más cercana al 4% que al 2%.

Esto hará que a los bancos centrales les resulte más difícil bajar los tipos para contrarrestar la próxima recesión. Unos tipos más altos significan que los gobiernos pueden pedir prestado y gastar mucho para estimular las economías más ralentizadas, sólo a riesgo de ser castigados en los mercados mundiales de deuda, que ya son mucho menos tolerantes con el gasto libre.

Aunque la próxima recesión puede tardar más en llegar, es probable que sea distinta a las anteriores, posiblemente no mucho más profunda pero sí más prolongada, ya que una inflación más duradera obliga a los bancos centrales y a los equipos de rescate de los gobiernos a mantenerse al margen. El mundo no está preparado para la larga rutina que le espera.

Buen fin de semana!