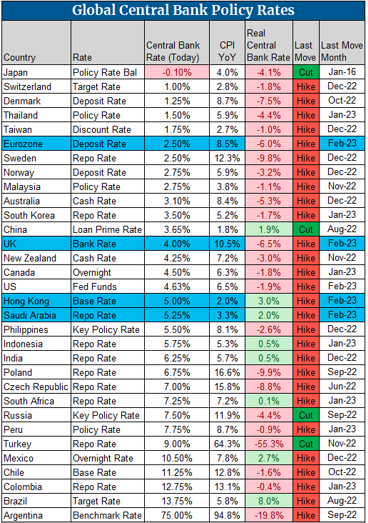

En tan sólo un mes los inversores han pasado de verlo todo negro a sufrir de nuevo el miedo de perderse la subida (“Fear of Missing Out”). Esta semana ha sido intensa con reuniones de los bancos centrales que han traído mucha volatilidad a los mercados, tanto de renta variable, como de renta fija como de divisas. La Reserva Federal (Fed) tiene gran parte de la culpa de la euforia de los mercados, pero ha sido el Banco Central Europeo (BCE) quien ha sorprendido más al mercado, el BCE sigue subiendo el precio del dinero a un ritmo de 50 puntos básicos por cumbre, ha enseñado que la luz ya asoma al final del túnel de su dura batalla contra la inflación.

Según fuentes de Reuters, los miembros de Consejo del BCE esperan «al menos dos subidas más», aunque el importe de las mismas no se discutió en el día de ayer. En este sentido, algunos piensan que la subida del mes de mayo podría ser la última, y que el tipo de interés de llegada estará en el 3.5%, otros prevén subidas durante el verano hasta alcanzar niveles aún más altos.

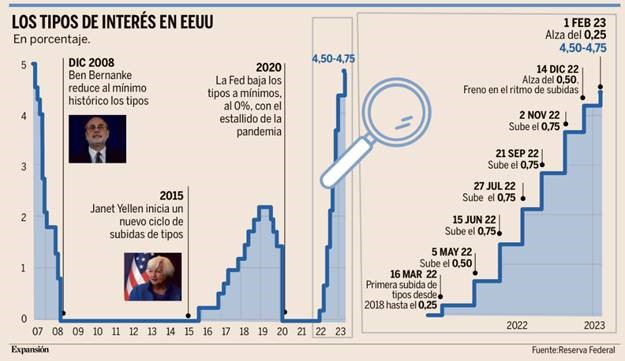

El miércoles la Fed, tras subir los tipos un 0,25% (hasta 4,5%-4,75%), en la conferencia de prensa de Jerome Powell ofreció un mensaje más optimista sobre la economía que alimenta la tesis del aterrizaje suave de la economía americana y por primera vez habla del inicio de un ciclo deflacionista. Powell dijo que no espera que haya un incremento significativo de paro mientras la inflación vuelve al 2%, aunque habló de que es prematuro cantar victoria, indicó que el proceso desinflacionista ya se ha iniciado, especialmente en bienes, uno de los factores más relevantes sigue siendo la fortaleza del mercado laboral con datos como el de esta semana que vuelve a situar el ratio nuevas vacantes/desempleados cerca de máximos. El mercado espera subida adicional de 25 puntos básicos en la próxima reunión hasta un techo de 5%, y posteriormente una bajada inmediata de tipos de 50 puntos en la segunda mitad del año.

El discurso de la Fed llevó al euro a recuperar los niveles de 1,10 dólares, pero luego la reunión del Banco Central Europeo de ayer lo volvió a llevar por debajo del 1,09 hasta el 1,093 actual:

Los buenos datos macroeconómicos en Estados Unidos, +2.9% de crecimiento de PIB en el último trimestre de 2022, ha hecho que la Fed suba un 0,25% adicional los tipos de interés hasta el rango 4.5%-4.75% y hay ya varios analistas previendo que en marzo ya no subirá más.

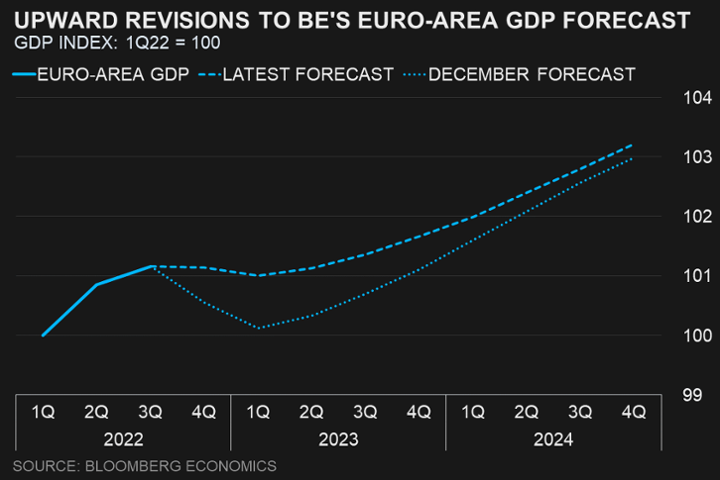

En Europa esta semana ya varios analistas están revisando estimaciones de crecimiento al alza, después de comprobar que las probabilidades de recesión global en Europa son más bajas. Aunque Bloomberg Economics publicaba esta semana un informe en el que ve ciertos riesgos a la baja después de las publicaciones del PIB alemán que sorprendió con una lectura por debajo de lo esperado, y el de España, con un crecimiento muy modesto.

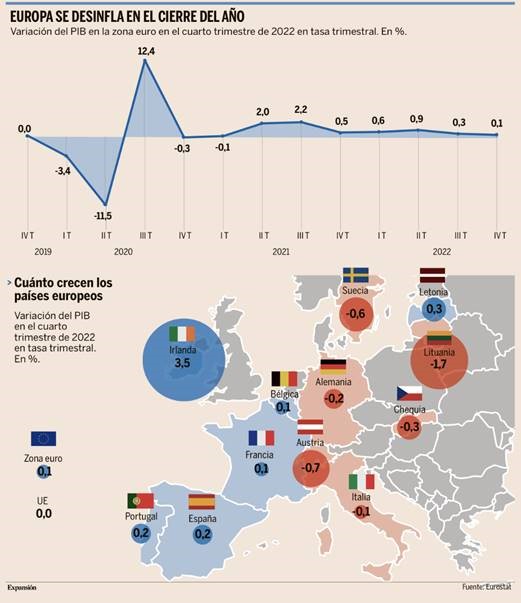

Como digo los datos de crecimiento que se están publicando en Europa este comienzo de año sobre el último trimestre del 2022 constatan que Europa se está produciendo un parón económico, con seis países en contracción al cierre del 2022.

La economía europea se debate entre la esperanza de una crisis más suave de lo que se preveía semanas atrás y el temor a que la realidad, siempre tozuda, agrie ese giro en las expectativas ante unos datos que, si bien han empezado a mostrar síntomas de mejoría, siguen deparando sorpresas negativas.

Entre ellas, el tropiezo de Alemania en el cuarto trimestre, con una contracción del PIB del 0,2%, en lugar del estancamiento que se había anticipado, situando a la locomotora germana al filo de la recesión técnica si se cumplen los pronósticos de una nueva caída en este primer trimestre. El resbalón germano, cuya economía representa alrededor del 20% del PIB de la UE, nubla el horizonte a corto plazo en la región, porque si Alemania estornuda, toda Europa se resfría. Así lo muestran los datos de Eurostat, que esta semana corroboró el frenazo económico de la región en el cuarto trimestre de 2022, con un anémico crecimiento del 0,1% en la zona euro y del 0% en el conjunto de la Unión Europea.

La palabra es estancamiento y ello a pesar de que el dato promedio está edulcorado por el fuerte crecimiento registrado por Irlanda, un 3,5% trimestral, a lomos de las numerosas multinacionales instaladas en la isla por sus ventajas fiscales. Aunque ese dato es suficiente para aportar algunas centésimas al crecimiento global y maquillar así tibiamente un cierre de año aciago (el peso de Irlanda en el PIB europeo no es muy grande), no lo es para ocultar el mal de fondo que aqueja a la eurozona por la crisis energética, la guerra en Ucrania y la tormenta inflacionista

Lituania, país báltico cuya economía presenta una de las tasas de inflación más altas de toda Europa (un 20% en diciembre) y cuyo sector turístico se ha resentido de la proximidad de la guerra en Ucrania, encabeza el ránking de caídas, con una contracción del PIB del 1,7% trimestral tras haber crecido en los tres trimestres anteriores. Le siguen Austria, con un retroceso del 0,7%; Suecia, con una caída del 0,6%; Chequia (–0,3%); Alemania (–0,2%) e Italia (–0,1%). Esto es, de las cuatro grandes economías del euro, dos se encuentran ya en contracción, mientras que Francia ha logrado eludirla con un raquítico avance del 0,1% y España, con un alza, también exigua, del 0,2%.

Todas ellas presentan un denominador común, el pinchazo de la demanda interna, con especial énfasis en la caída del consumo de las familias, apisonado por los elevados precios energéticos y de la cesta de la compra; la incertidumbre y desconfianza generadas por la guerra en Ucrania, y el súbito incremento de los tipos de interés, que han encarecido la financiación de empresas y hogares. Así, por ejemplo, el consumo de los hogares cayó un 0,9% en Francia en el cuarto trimestre, arrastrando su demanda interna a una aportación negativa del 0,2% tras haber crecido un 0,9% en el tercero.

En el conjunto del año, la estimación preliminar de Eurostat arroja un crecimiento del PIB del 3,5% en la zona euro y del 3,6% en la UE

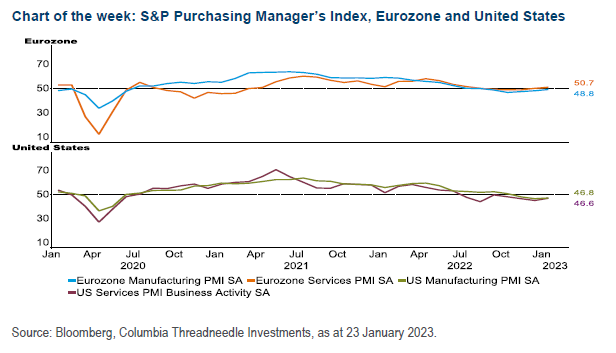

Los indicadores empresariales adelantados (PMI, “Purchasing Manager Index) apuntan a una recuperación del crecimiento en Europa y Japón, e incluso a un mejor tono de la economía estadounidense, que habría tocado suelo si bien desde niveles bajos. Las malas noticias vendrían por parte del Reino Unido, cuya situación se sigue deteriorando.

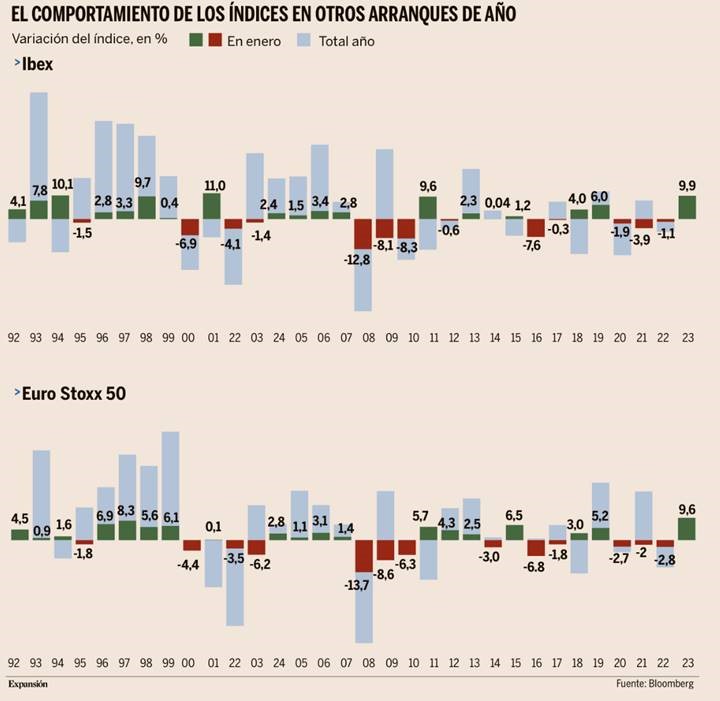

Las bolsas ha vivido este año su mejor arranque en décadas. El Ibex ha tenido el enero más alcista desde 2001, cuando se disparó un 9,78%, y el Euro Stoxx 50, el mejor de su historia al subir casi un 10%. En el caso del S&P 500, la ganancia del 6,18% que acumula no es tan lejana y sería su segundo mejor comienzo de año desde enero de 2019 cuando subió un 7,87%, los mejores comienzos de año desde 1987, cuando se disparó un 13,18%.

Hay un aforismo bursátil que reza: Enero alcista, año alcista. En el caso del Ibex, por ejemplo, en las tres últimas décadas el 58% de los eneros ha terminado con revalorizaciones. Pero no siempre ha logrado cerrar ese año también en positivo. Lo ha conseguido en 12 de los 18 años de eneros alcistas.

Las estadísticas que hay del S&P 500 señalan que cuando este índice sube en enero en el 86% de las ocasiones cierra el año al alza, con una rentabilidad media del 11,9%, según apunta Ryan Detrick, estratega jefe de Mercado de la firma americana Carson Group.

Importante esta semana:

Lo más importante de la semana fue la reunión de la Fed que ya he comentado.

Como se esperaba, el BCE subió los tipos de interés de referencia en 50 puntos básicos y anunció en su comunicado otra subida de 50 para la reunión de Marzo para luego decidir reunión por reunión en función de la evolución macro. En cuanto a la reducción de balance no se anunció ningún cambio, excepto que las reinversiones en el programa de bonos corporativos favorecerá aquellos emisores más respetuosos con el medio ambiente. Lagarde aclaró que esta subida y la de marzo se acordaron de forma unánime y que los riesgos sobre el crecimiento y la inflación se encuentran ahora más equilibrados aunque los salarios plantean el mayor desafío para la inflación este año.

El Banco de Inglaterra subió también ayer 50 puntos básicos hasta el 4.0% su nivel más alto desde el otoño de 2008. En este sentido, Bailey declaró que el Reino Unido todavía tiene un «largo camino por recorrer» en su lucha contra la inflación. Además, declaró que no puede afirmar con certeza que las próximas subidas sean más moderadas. Por su parte, Broadbent, subgobernador del BoE, advirtió que el daño económico del Brexit se está materializando antes de lo esperado.

Según el Financial Times, la Unión Europea planea facilitar a los estados miembros el otorgar créditos fiscales a las empresas que están aumentando sus inversiones verdes. Así se pretende hacer frente a la Ley de Reducción de la Inflación de Estados Unidos. La UE no propondrá nuevos préstamos conjuntos con el fin de apoyar a la industria verde en contra de la competencia china y estadounidense.

El FMI eleva sus estimaciones del PIB de 2023 por primera vez en un año en dos décimas hasta el 2.9%. Destaca el hecho de que Reino Unido es la única economía del G7 que se contraerá en 2023. En materia de precios el FMI prevé que la inflación mundial disminuya al 6.6% en 2023 frente al 8.8% de 2022. Tobias Adrian, consejero de finanzas del FMI, declaró que el optimismo del mercado en materia de inflación es «algo preocupante» y que los bancos centrales deberían seguir subiendo tipos «hasta que esté absolutamente claro que la inflación está retrocediendo de manera sostenible»

El miércoles se publicó el dato preliminar de IPC de la zona euros de Enero, que se desaceleró más de lo previsto por el consenso de analistas, pasando del 9,2% interanual al 8,5% frente al 8,9% esperado. En términos mensuales la referencia experimentó una caída del -0,40% en línea con el dato del mes de Diciembre, lo que supone un descenso mayor del esperado por el consenso que esperaba un crecimiento del 0,10% mensual. El índice subyacente se mantuvo sin cambios respecto del mes anterior con una variación del 5,20%. Se trata de un dato de IPC positivo, en cuanto a la desaceleración experimentada por la referencia general, si bien es cierto que la subyacente sigue manteniéndose en niveles elevados.

La reapertura de China (previamente completamente cerrada por temas COVID) podría darle un empujón al crecimiento global, pero a diferencia del 2009 cuando la economía China ayudo al mundo a recuperarse del colapso financiero mundial, esta vez, ese empujón podría afectar a los niveles de inflación a nivel global justo cuando la FED y otros bancos centrales mundiales parecen estar restableciendo niveles “normales” a base de subidas de tipos. De hecho, Kristalina Georgieva, jefa del IMF, dijo tener precisamente esta preocupación hace no muchos días en el Forum de Davos. Según modelos de Bloomberg que tienen en cuenta la relación entre el crecimiento del GDP Chino, los precios de la energía y sus efectos en la inflación global; un crecimiento en China del 5.8% en 2023 (a esto apuntan las estimaciones – fue un 3% en 2022) podría aportar hasta un +1% en el último cuarto del 2023 a la inflación global…sin embargo, si el crecimiento de China fuera mayor, como por ejemplo un 6.7%, estaríamos hablando de un 2%.

El precio de la vivienda en España tuvo en enero su mayor subida desde la burbuja inmobiliaria del 2006. Los precios subieron un 9% en Enero de acuerdo con el Índice Inmobiliario Fotocasa. Ese es la mayor subida desde Septiembre del 2006. Según ese índice el precio de la vivienda de segunda mano en España cerró 2022 con un incremento anual del 7,5%. Así, la subida anual de este 2022 (7,5%) es la séptima registrada en el Índice Inmobiliario Fotocasa en sus 17 años de análisis y es la tercera más abultada de estos años, después del 7,8% registrado en 2018 y del 7,7% registrado en 2006.

El lunes se publicó el dato de IPC en España. La balanza de la inflación ha vuelto a decantarse en España del lado de las subidas, evidenciando que la amenaza alcista de los precios, el gran quebradero de cabeza de los gobiernos y de los bancos centrales a lo largo de 2022, aún no se ha conjurado. Tras cinco meses de moderación en el ritmo de subidas, el índice de precios de consumo (IPC) ha retomado en enero su escalada, aupándose hasta el 5,8% interanual, una décima más que en diciembre. Y lo que es aún peor, la inflación subyacente, que excluye los elementos más volátiles, como la energía y los alimentos frescos y, por tanto, refleja el componente más estructural de la subida de precios, sigue en ascenso, catapultándose en enero hasta el 7,5%, cinco décimas más que el mes anterior y la tasa más alta en 36 años (desde 1986).

En este contexto, en el que la inflación seguirá tensionando las negociaciones salariales e incrementando los riesgos de efectos de segunda vuelta, los expertos alertan de que unos niveles tan abultados de IPC subyacente lastran la capacidad de crecimiento del PIB, al mermar “la renta disponible de las familias para actividades complementarias como ocio o inversión”. Gasolina y gasóleo encadenan cuatro semanas consecutivas al alza y sus precios se han encarecido un 18% y un 15%, respectivamente, desde comienzos de año, añadiendo renovada presión a la cesta de la compra.

El dato publicado esta semana por el INE, que ha acometido importantes cambios y revisiones desde el relevo en su presidencia el verano pasado, es el primero que emplea “ponderaciones procedentes de la Contabilidad Nacional e incorpora los mercados libres del gas y la electricidad”. Esto es, el cálculo del índice tiene ahora también en cuenta la evolución de los precios energéticos en el mercado libre y no solo en el regulado, como le reclamaban algunas casas de análisis, que meses atrás veían un sesgo al alza en el IPC por esta omisión.

El BCE muestra la luz al final de un túnel aún muy largo. Andres Stumpf.

La gran semana de los bancos centrales toca a su fin y los inversores salen de ella con un respiro de alivio y con la cartera llena. Esto, que no parecería nada fuera de lo ordinario en los años de los grandes estímulos monetarios, no tiene precedentes desde que las grandes autoridades monetarias comenzaron a apretar las tuercas de la economía el año pasado.

La Reserva Federal (Fed) tiene gran parte de la culpa, pero ha sido en Fráncfort donde se han concentrado las mayores sorpresas. El Banco Central Europeo (BCE), que sigue subiendo el precio del dinero a un ritmo de 50 puntos básicos por cumbre, ha enseñado que la luz ya asoma al final del túnel de su dura batalla contra la inflación.

El BCE optó por la estrategia del palo y la zanahoria y, si bien adelantó que la zona euro comenzará el segundo trimestre con las tasas en el 3,5%, también insinuó que la reunión de marzo puede ser la última en la que se vean incrementos de gran tamaño.

“No podemos hacer la norma de subidas de tipos de tamaño extraordinario”, señalan a EXPANSIÓN fuentes cercanas al Consejo de Gobierno del BCE.

El anuncio de política monetaria de ayer entró al inversor por los ojos, pues ya había descontado totalmente el golpe que se llevaría a corto plazo. Por ello, acogió con todavía mejores sensaciones la caricia que le llega al mirar al largo plazo.

Visiones distintas

Aunque el BCE apunta a una reducción en la intensidad de los incrementos que le permita seguir subiéndolos de forma sostenible durante más tiempo, los inversores conocen de sobra cómo es ese recorrido. Consta de tres pasos:

En primer lugar, la autoridad monetaria sube con fuerza el precio del dinero para dar un golpe sobre la mesa y refrendar su credibilidad. Después, con la emergencia algo más controlada, va poco a poco reduciendo el ritmo de sus intervenciones. Finalmente, opta por frenar y mantener las tasas habiendo alcanzado el pico.

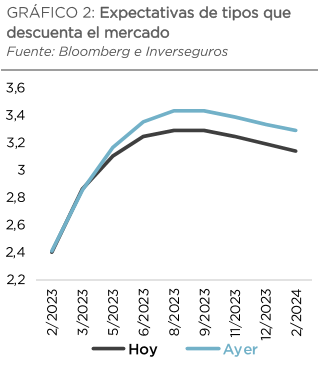

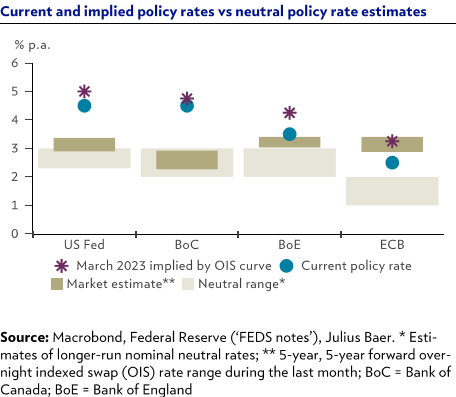

Los inversores cuentan con que el BCE se encuentra ahora en la segunda etapa, mientras que la Fed, adelantada unos meses, estaría a las puertas ya de la última fase.

Las expectativas de revisión del rumbo de la política monetaria en marzo, junto con un mensaje más tranquilizador sobre la inflación por parte de Christine Lagarde, la presidenta del BCE, es lo que ha llevado a que una reunión que tenía potencial de acabar con el rally de las bolsas haya terminado contribuyendo a la fiesta.

“Los riesgos sobre la inflación están ahora más equilibrados que en diciembre”, indicó Lagarde ahondando en ese deje de optimismo con el que transcurrió la cita.

Sin embargo, tal y como también refrendó el BCE, la lucha aún no se ha terminado. Los mercados han optado por mirar la parte buena del anuncio, pero el crecimiento de los precios sigue en el 8,5%, niveles desorbitados teniendo en cuenta el objetivo de inflación de la institución Europea se encuentra en el 2%.

Largo recorrido

Esas cifras muestran que aún queda un largo recorrido en ese túnel de las alza de los tipos de interés, que de seguro se aproximarán mucho al 4%, un nivel que hace tan sólo un mes tanta conmoción causó entre los inversores. Aunque el crecimiento de los precios evolucione de forma favorable, los mercados deberán digerir al menos una subida más de 50 puntos básicos y un mínimo de otra más (seguramente dos) de 25 puntos básicos.

En una región que tuvo que mantener el precio del dinero en negativo durante prácticamente ocho años, el incremento adicional de entre un 0,75% y un 1% no debería tomarse a la ligera.

Además, justo cuando se alcance el pico de los tipos de interés en la zona euro se revelarán también el alcance pleno de todos los incrementos acumulados desde el pasado julio, que siempre actúan sobre la economía real con meses de retraso. Hace muchos años que las empresas y las familias no lidian con una fuerte subida de los costes de financiación y pueden surgir dudas sobre la capacidad de la economía para soportarlo.

Peligros

La felicidad monetaria con la que ahora se han encontrado los inversores encara, sin embargo, algunas amenazas de gran calibre.

La primera es que, por el motivo que sea, la inflación no se comporte de la forma esperada y se mantenga tozudamente alta. El BCE va acompasando sus movimientos al descenso de la inflación a pesar de que su mandato le fuerza a mirar al medio plazo. Por ese motivo, y más con elementos de tanta volatilidad como la guerra entre Rusia y Ucrania, las sorpresas que hagan que la autoridad monetaria vuelva a tener que echar el resto no pueden descartarse.

Pero quizá la mayor amenaza es la euforia. Los inversores han pasado del negro al blanco y descuentan ahora que habrá recortes en los tipos en la segunda mitad del año. Por ahora, la intención del BCE es mantenerlos un tiempo en una suerte de meseta, algo que, de cumplir, podría causar una profunda decepción.

Cuando las buenas noticias económicas podrían no ser buenas. Martin Wolf.

Ha llegado el momento de frenar los ajustes monetarios o incluso de invertirlos? Que la respuesta a esta cuestión sea ‘sí’ es una opinión cada vez más extendida. Ahora mismo, los mercados se comportan como si los días de los ajustes estuvieran contados. Puede que incluso acierten. Sin embargo, sólo tendrán razón sobre el futuro de la política monetaria si las economías se debilitan. Cuanto más fuertes sean las economías, mayor será la preocupación de los bancos centrales de que la inflación no vuelva a un 2% estable y, por tanto, más probable será que se mantengan las políticas restrictivas durante más tiempo.

Lo deseable sería que las economías sean fuertes, la política se relaje y la inflación se desvanezca, todo al mismo tiempo. Pero el mejor de los mundos posibles dista mucho de ser el más probable.

La actualización de las Perspectivas Económicas Mundiales del FMI ofrece una visión algo más optimista del futuro económico. En concreto, se prevé un crecimiento económico mundial del 3,2% entre el cuarto trimestre de 2022 y el mismo periodo de 2023, frente al 1,9% registrado entre los trimestres correspondientes a 2021 y 2022. Esta cifra se situaría por debajo de la media de 2000-2019, del 3,8%. Sin embargo, dada la enorme volatilidad y los repuntes de la inflación, sería un buen resultado.

Es cierto que, en el mismo periodo, se prevé un crecimiento de sólo el 1,1% en los países de renta alta, con un 1% en Estados Unidos y sólo un 0,5% en la zona euro. Pero la economía de Reino Unido es la única del G7 que se contraerá, un 0,5%. La previsión de Downing Street para 2023 también se ha revisado a la baja en 0,9 puntos porcentuales. Este es uno de los regalos del Brexit.

Sin embargo, lo más llamativo de las previsiones es la fortaleza de los países emergentes y en desarrollo. Se prevé que sus economías crezcan un 5% entre el cuarto trimestre de 2022 y el de 2023 (frente al 2,5% del periodo anterior), con un alza de los países emergentes de Asia, del 6,2% (en vez del 3,4%).

China crecería un 5,9% (desde el 2,9% previo) e India, un 7% (frente al 4,3%). Incluso se prevé que este año China e India generen la mitad del crecimiento económico mundial. Si el FMI está en lo cierto, Asia está de vuelta, a lo grande.

La reapertura de China y la caída de los precios de la energía en Europa se consideran las principales razones de la mejora de las perspectivas. También se calcula que la inflación mundial descenderá del 8,8% en 2022 al 6,6% en 2023, y hasta el 4,3% en 2024. El economista jefe del FMI, Pierre-Olivier Gourinchas, asegura que este ejercicio “podría representar un punto de inflexión”, con una mejora de la situación en los años siguientes. Además, no hay ningún indicio de recesión mundial.

Según el Fondo, los riesgos siguen siendo a la baja. En realidad, los riesgos adversos se han moderado desde octubre de 2022. En el lado positivo, podría haber una demanda más fuerte o una inflación más baja de lo esperado. En el lado negativo, existen riesgos de posibles rebrotes por Covid en China, un repentino aumento de las tensiones en la guerra en Ucrania o turbulencias financieras. A esto podrían unirse otros focos de tensión, no sólo en Taiwán, sino también el riesgo de un ataque al programa de armas nucleares de Irán que, a su vez, podría derivar en un bombardeo de los yacimientos petrolíferos del Golfo Pérsico.

Algunos podrían pensar que se están subestimando los riesgos a la baja para el crecimiento en los países de renta alta: los consumidores podrían retraerse, al agotarse las ayudas que recibieron en pandemia. Sin embargo, el riesgo opuesto es que la fortaleza de las economías impida que la inflación descienda hasta el objetivo del 2% con la suficiente celeridad. La inflación general podría haber sobrepasado su nivel máximo.

El dilema de los bancos centrales

Los bancos centrales se enfrentan a un dilema: ¿han hecho ya lo suficiente para alcanzar su objetivo y anclar las expectativas de inflación? Si la Reserva Federal se fijara en el optimismo de los mercados, podría concluir que no. Pero si analizara las previsiones de los fondos para el crecimiento estadounidense, podría concluir lo contrario. Es probable que no sean desastrosas, pero no son muy halagüeñas.

Lo mismo cabe decir del Banco Central Europeo y, más aún, del Banco de Inglaterra cuando analizan sus propias economías. Antes de tomar decisiones, estos bancos centrales podrían esperar a ver hasta qué punto se debilitan sus economías.

Que la economía mundial parezca un poco más fuerte de lo esperado es, sin duda, un dato positivo. Sin embargo, para los bancos centrales y los inversores, esto también crea dificultades.

Al fin y al cabo, el objetivo estratégico de los primeros debe seguir siendo situar la tasa de inflación anual en el 2% y, de paso, anclar las expectativas en ese nivel.

Por tanto, el dilema para los bancos centrales es si el mayor optimismo actual es coherente con la consecución de ese objetivo estratégico, mientras que para los inversores es si la visión de los mercados sobre cómo verán esta cuestión los bancos centrales es correcta.

La dificultad analítica estriba en intentar dilucidar, en un mundo en el que existe un “juego” interactivo entre los bancos centrales y los agentes económicos, si los primeros han hecho lo necesario para situar la inflación subyacente en el objetivo, se han excedido, o se han quedado cortos. Dada la incertidumbre, hay buenas razones para pensar que lo más conveniente es esperar.

En un mundo inflacionista, las buenas noticias sobre la actividad económica hoy no son necesariamente buenas noticias para la política y, por tanto, para la actividad futura, a menos que revelen que la compensación a corto plazo entre producción e inflación también es favorable.

Si resulta que lo es, los bancos centrales podrán relajar sus políticas monetarias antes de lo previsto. Si no es así, tendrán que endurecerlas más de lo esperado. Por el momento, cabe esperar lo primero, aunque la posibilidad está lejos de ser segura.

Sobre el declive demográfico de España. Ignacio de la Torre. Economista jefe, Arcano Partners. Profesor en IE Business School.

En su libro de 1968, The Population Bomb, Paul Ehr-lich afirmó que, si los países no activaban mecanismos de control de población, cientos de millones de personas morirían de hambre. Se equivocaba.

Aunque el mundo haya alcanzado hace poco la cifra de 8.000 millones de habitantes, todo parece indicar que las hipótesis de Naciones Unidas, que contemplan crecimientos hasta la franja de 9.000 a 12.000 millones de habitantes durante este siglo, errarán. Son más probables las estimaciones del Centro Wittgenstein de que la población mundial alcanzará un pico inferior a 9.700 millones a mediados de siglo, y comenzará su declive desde entonces, al caer la natalidad por debajo de los 2,1 hijos por mujer que aseguraría la sostenibilidad del nivel de población.

Sería la primera vez que el mundo experimentase una contracción de habitantes no explicable por guerras o pandemias. En concreto, Asia sufrirá la más fuerte reducción de población de las diferentes zonas del planeta, y la única que aportará crecimiento vegetativo en ese escenario sería el África subsahariana.

El declive demográfico se gestó hace ya años en Occidente, y está afectando de lleno a países emergentes. La prolífica India presenta ahora una natalidad de dos hijos por mujer, lo que no garantiza el reemplazo generacional, y la de China, es inferior a 1,3 hijos por mujer, que supone la antesala de un claro invierno demográfico.

España no ha sido ajena a estas tendencias. Una vez más, nuestro país ha pasado de experimentar tasas de natalidad más elevadas que Occidente a situarse en niveles más deprimidos. Si la media de los países de la OCDE se sitúa en 1,7 hijos, España presenta unas cifras inferiores, 1,2 hijos, lo que ha desembocado en que nuestro país experimente crecimientos vegetativos negativos (fallece más gente de la que nace).

Para compensar el declive demográfico se ha utilizado la inmigración. A fecha de hoy, en tres cuartas partes de las provincias españolas la inmigración supera a los nacimientos. Además, aproximadamente una cuarta parte de los nacimientos procede de madres no nacidas en España. El resultado será un profundo cambio de nuestra sociedad.

Las hipótesis futuras sobre crecimiento de la población (como las del INE en España, o las de la ONU a nivel internacional) se basan en una recuperación lenta y paulatina de la natalidad, así como en el mantenimiento de los flujos migratorios. La evidencia empírica del primer caso es bastante limitada (cuando un país reduce su natalidad por debajo de la tasa de reemplazo, como Japón o Corea del Sur, el nivel no revierte, al menos hasta la fecha), y la segunda hipótesis (mantenimiento de los flujos migratorios) dependerá de las actitudes sociales y políticas cambiantes hacia la menor permisividad (Estados Unidos es un buen ejemplo).

Consecuencias profundas

Esta situación nos lleva a plantear como escenario central el del declive demográfico. Y las consecuencias de ello pueden ser muy profundas:

Primera, el Estado Social se paga con PIB, no con felicidad o con bienestar. El PIB a su vez depende de las horas trabajadas y la productividad. Ésta apenas crece desde hace décadas. Las horas trabajadas dependen principalmente del crecimiento de la población activa. Por lo tanto, los crecimientos económicos futuros serán más que mediocres, lo que abrirá el debate de si podemos sostener el gasto social actual.

Segundo, la deuda se paga con PIB, no con felicidad o con bienestar. Dado que hemos alcanzado cotas de endeudamiento público de las más elevadas de la historia, se generará un debate sobre su sostenibilidad en un contexto de declive demográfico.

Tercero, poblaciones envejecidas ejercen y ejercerán un importante peso político a través de sus votos. El resultado es escorar cada vez más el Estado Social hacia sus prestaciones (pensiones, sanidad) a costa de gasto público que puede favorecer más a los jóvenes (educación). Esta tendencia hará aumentar la desafección de los jóvenes por la democracia, proceso que se inició hace ya unos cuantos años.

Cuarto, las implicaciones microeconómicas serán muy profundas. ¿Cuánto pueden valer las casas, por ejemplo, en Palencia, si desaparece un tercio de su población en las próximas décadas?

Malthus ya nos avisó en 1800 de cómo la población mundial creciente experimentaría hambre. Se equivocó de lleno, justo porque comenzaban los efectos positivos de la revolución industrial; proceso que, entre otras cosas, fue capaz de multiplicar la producción de alimentos. La Historia está llena de sorpresas, pero si la demografía nos sorprende, por los puntos expuestos hasta ahora, creo que tardará muchos años en revertir estas tendencias.

Buen fin de semana!