El optimismo se instaló ayer en las Bolsas, que estuvieron pendientes de la temporada de resultados y los datos macro. El dato estrella fue el PIB de Estados Unidos del 4T22, que batía expectativas y con su deflactor de precios que retrocedía bastante y redujo los temores a la llegada de la recesión. Aunque por otro lado, mirando el lado negativo de unos resultado macro tan sólidos, dan más espacio a la Fed para subir tipos por encima de lo previsto.

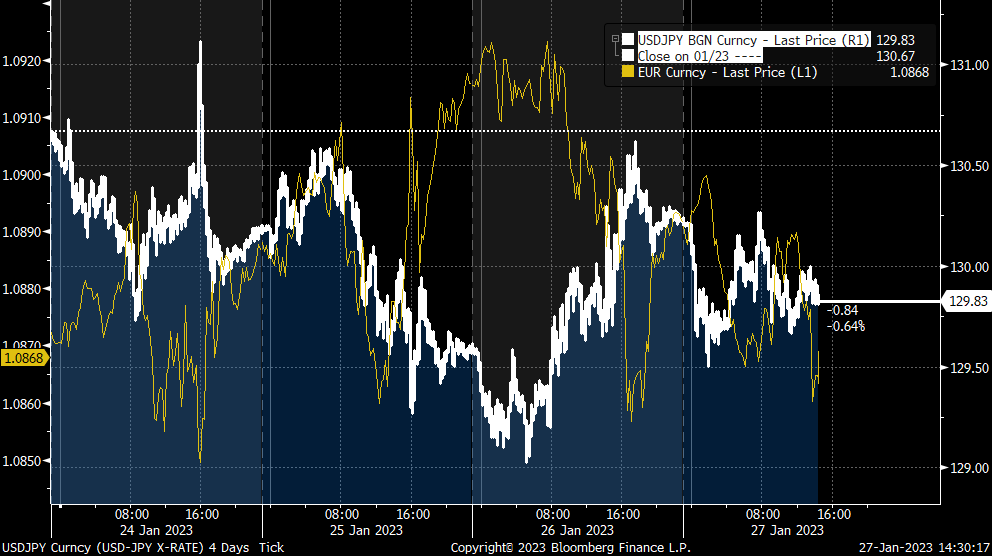

El eurodólar sigue chequeando máximos, y de nuevo volvemos a romper técnicos por la parte de arriba, en este caso 1,0927, aunque ahora está de nuevo por debajo del 1,09 en el 1,0871, el motivo vuelve a ser los diferenciales de tipos entre euro y dólar y expectativas de mercado sobre las siguientes subidas de tipos, además sumamos que los mercados asiáticos han estado cerrados esta semana por la celebración del nuevo año chino, mientras que en el Banco Central Europeo apuntan a dos subidas de 50 puntos básicos, en la Fed, las previsiones se relajan y ya el mismo Wall Street Journal habla de una subida de 25 puntos en la próxima reunión, lo que hace que el mercado siga disparando el euro al alza.

Aparentemente dos fuerzas opuestas se ven en el mercado de divisas ahora mismo, por un lado el dólaryen que parece que repunta alejándose de mínimos de 127 yenes por dólar debido principalmente a la inacción del Banco Central de Japón la semana pasada, relajando los tipos a largo aunque sigan por encima de 0,40%, y por otro lado el eurodólar que alcanza picos de 1,0927 acercándose al umbral de 1,10.

Gráfico eurodólar y dólaryen últimos 4 días.

En cuanto a los datos semanales de flujos de ETFs que publica Kepler Chevreux hay cosas muy interesantes que ver en el mercado, en Renta Variable entraron 6,6 billones de dólares pero mucha divergencia por regiones. Entraron 8,5 billones de dólares en mercados emergentes, es el cuarto mayor flujo comprador semanal desde que Kepler publica los datos, bastante indicativo del sentimiento inversor positivo en Emergentes para este año. Los inflows en Emergentes vienen principalmente en índices que replican China (+4,7 billones de dólares) pero también índices generalistas de mercados Emergentes (+2,7 billones de dólares). En Europa hubo el mayor inflow semanal (2,3 billones de dólares) en los últimos doce meses. Por el contrario, en Estados Unidos hubo la tercera semana consecutiva de flujos vendedores (-6,2 billones de dólares).

Esta semana se ha publicado el “Personal Consumption Expenditure”, el indicador preferido por la Reserva Federal (Fed) para medir la inflación, y se ha situado en el 4.4% (mínimo de 18 meses), debería ser suficiente para que los banqueros centrales reconozcan el terreno en el que se están moviendo.

En China, la reapertura debería ser un alivio cíclico para la economía y le quitará presión a los precios, al ser mayor el efecto producido por la vuelta a la normalidad de las cadenas productivas que el efecto del mayor consumo de materias primas.

En Estados Unidos ayer se publicó un buen dato de PIB, el consumo lidera el crecimiento y aguanta el efecto negativo de la inversión residencial y menores inventarios. La mezcla de buen crecimiento e inflación moderándose debería permitir a la Fed subir 0,25% adicional en la próxima reunión y terminar con el ciclo de subidas.

La reapertura china después de 3 años debería permitir al país crecer un 5,2% en 2023, frente al 4,7% que esperan muchos analistas, dando un empujón al resto de Asia y terminando de evitar que Europa entre en recesión. La inflación global no debería verse afectada negativamente gracias a la normalización de las cadenas de producción, mientras que el efecto sobre la demanda de metales industriales ya se ha puesto en precio. El primer beneficiario de esa reapertura será el turismo doméstico, dado que salir y entrar del país aún tiene sus dificultades (visados, tests, etc.).

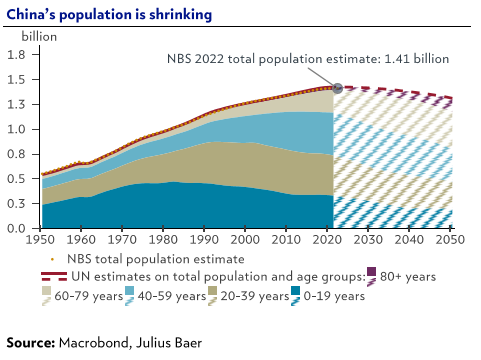

La semana pasada supimos que la población china ha disminuido por primera vez desde 1961, a cierre de 2022 había 1.410 millones de persona en China, 850.000 menos que el año anterior. Esto supone que el mercado inmobiliario está sufriendo un desaceleración cíclica, pero también estructural (menor cantidad de compradores potenciales, menor urbanización, etc.).

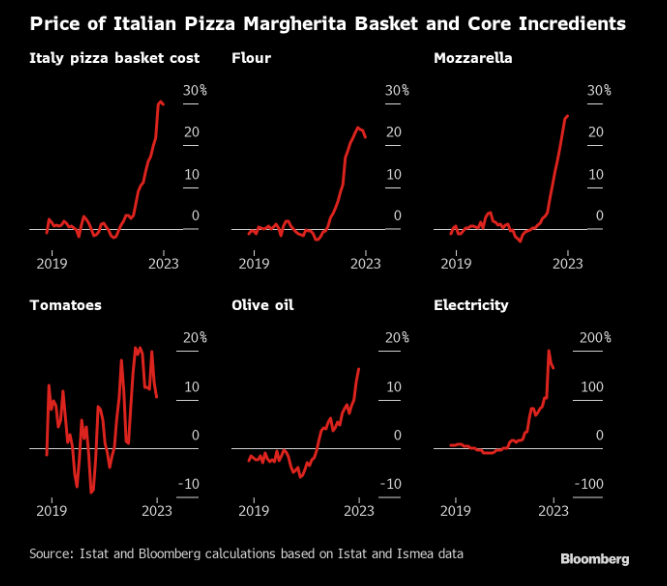

Desde AXA IM me llega un gráfico muy interesante que refleja cómo la inflación sigue permeando en todos los bienes y servicios de la economia, los siguientes gráficos reflejan la evolución de los precios de los diferentes componentes que se necesitan para elaborar una pizza.

Importante esta semana:

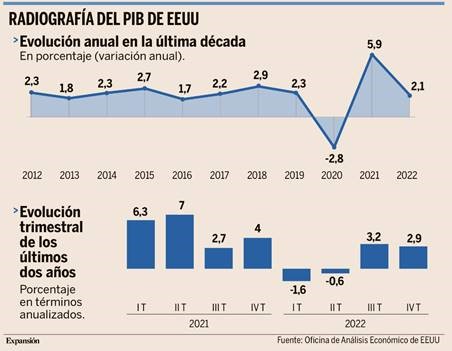

Ayer se publicó el dato de PIB de Estados Unidos creció un 2,1% en el 2022, muy por encima de las previsiones que manejaban los gobernadores de la Reserva Federal (Fed), que esperaban un ligero crecimiento alrededor del 0,5% para el conjunto de 2022. Los datos, publicados ayer por la Oficina de Análisis Económico (BEA, por sus siglas en inglés), son todavía provisionales, y hasta finales de marzo no se conocerán las estadísticas definitivas.

Aun así, aumentan las posibilidades del aterrizaje suave de la economía estadounidense que Jerome Powell, presidente de la Fed, lleva prometiendo desde marzo del año pasado, cuando empezó a subir los tipos de interés para intentar contener la inflación que amenazaba con llevar al abismo la economía del país. Si bien se aleja el fantasma de la recesión, al mismo tiempo podría ser una mala noticia para los inversores y los tipos de interés, ya que la fortaleza de la economía estadounidense es un argumento a favor de los gobernadores de la Fed que consideran que todavía hay margen para endurecer aún más la política monetaria y seguir subiendo el precio del dinero.

La próxima semana se espera que la Fed vuelva a subir los tipos, aunque el mercado confía no solo en que lo haga a un ritmo menor que en 2022, sino que además fije el techo de las revisiones al alza en el primer semestre de 2023, para empezar a relajar su postura en la segunda mitad del año, confiando en que el precio del dinero no supere el umbral del 5,25%, actualmente se encuentran entre la franja comprendida entre el 4,25% y el 4,5%.

Sin embargo, los analistas temen que la recuperación del PIB estadounidense podría ser un argumento por la Fed para dilatar un poco más el endurecimiento en la política monetaria. Hay que tener en cuenta que en el primer semestre de 2022 la economía norteamericana entró en recesión técnica, al retroceder el PIB durante dos trimestres consecutivos. Sin embargo, entre julio y septiembre se recuperó con fuerza, al registrar un incremento en tasa anualizada del 3,2%. En el cuarto trimestre del año este indicador se ha situado en el 2,9%, que si bien está por encima de las previsiones, también pone de manifiesto que se ha producido una ralentización en el crecimiento de los últimos tres meses del año.

Si se analiza en términos anuales, el dato del 2,1% también es inferior al 5,9% que logró EEUU en 2021. Sin embargo, hay que tener en cuenta que esta última cifra es consecuencia del efecto rebote tras el desplome del PIB durante la pandemia y, por tanto, está muy lejos de las estadísticas habituales de la economía estadounidense, que en la última década se ha situado de media en un nivel similar al registrado en 2022.

En términos generales, el año pasado se registraron aumentos en el gasto de consumo, las exportaciones, la inversión en inventarios privados y la inversión fija no residencial, mientras que descendió la inversión fija residencial, se construyeron menos viviendas destinadas a familias, y el gasto del Gobierno federal, que si bien aumentó en el cuarto trimestre, en el conjunto de 2022 fue inferior al gasto público de 2021, según explicó ayer la Oficina de Análisis Económico.

La Unión Europea y China refuerzan los lazos de cooperación en materia energética. En concreto ambos bloques inician la tercera fase de la Plataforma de Cooperación Energética Unión Europea-China, iniciado en mayo del 2019, buscando compartir intereses y objetivos comunes para avanzar en la transición hacia una energía limpia. Más concretamente, la Comisión Europea ha sacado a licitación el contrato para seleccionar a un proveedor de servicios que apoye a la Unión en la consecución de resultados durante el proceso de fortalecimiento del diálogo con China. Hay que recordar que la Unión Europea y China son responsables conjuntamente de un tercio del consumo de energía final a nivel global.

En Europa esta semana se publicaron datos de producción, los datos de PMI que fueron bastante mixtos y que despistan algo al mercado, para Alemania, el PMI manufacturero sale en 47 cuando se esperaba 48 y en Francia 50.8 cuando se esperaba algo pero en 49.50. La actividad de la zona del euro mostró resistencia en las encuestas PMI, y el índice de producción compuesto volvió a subir a territorio expansivo. Sin embargo, todavía no estamos fuera de peligro ante las presiones sobre los precios, ya que los índices de precios de las encuestas siguen siendo elevados, e incluso han aumentado marginalmente en la zona del euro.

El Financial Times publicaba un artículo hablando sobre la capacidad de ahorro de los chinos, que tras el cierre por Covid, ha incrementado a cifras récord de 2,3 trillones de dólares. El fin de las restricciones alimenta las expectativas de lo que llaman “gasto por venganza” y que este dato de ahorro respalde una recuperación global.

La inflación es demasiado alta para Lagarde. La presidenta del BCE volvió a enviar este lunes un mensaje restrictivo a los mercados, asegurando que la inflación está «demasiado alta» y que los tipos de interés «continuarán subiendo significativamente a un ritmo constante». El BCE prosigue con su mensaje agresivo desde la última reunión de diciembre, desplazando las expectativas del tipo terminal al 3,3% e impulsando el rally del euro.

Esta mañana se ha publicado ya el PIB del 4T22 en España que supera las previsiones, aunque apunta a un deterioro de la demanda interna en la parte final del año pasado. El crecimiento se situó en el +0,2% trimestral y además se revisaron al alza las cifras del trimestre anterior. Con estos datos, el crecimiento en el último trimestre del año pasado se situó en el +2,7% interanual, una desaceleración frente al +4,8% anterior pero un dato por encima del +2,2% previsto, lo que apunta a que la actividad está siendo más elevada de lo esperado. En el conjunto del año pasado el avance del PIB fue del +5,5%. Sin embargo, la economía ha registrado claramente dos partes muy diferenciadas y en el segundo semestre el crecimiento se ha estancado. En particular, si analizamos las cifras publicadas relativas a estos tres últimos meses del año pasado, el consumo privado ha registrado una caída del -1,8% trimestral y también cayó la inversión un -1,2% trimestral, lo que muestra un fuerte deterioro de la demanda interna de la economía en la parte final del año. Esta caída de la demanda interna ha pesado en las importaciones (retrocedieron un -4,2% trimestral) lo que, por su parte, ha impulsado una mayor aportación del sector exterior al crecimiento del PIB en este trimestre. Un dato que supera las expectativas, pero que mirando los componentes apunta a una elevada pérdida de dinamismo de la demanda interna.

ASML (Tenemos una exposición en la cartera de Renta Variable del 2,08%):

Publicó este miércoles resultados del 4T22 por encima de lo esperado por los analista de mercado en EBIT gracias a unas ventas algo mejores, y también por un margen bruto por encima de lo esperado (51,5%), que se beneficia de la fortaleza de los ingresos por servicios (26% ventas). Respecto a las ventas, hay que destacar que los ingresos por Equipos (74% del total) alcanzaran los 4.748 millones de euros, lo que está en línea con las guías dadas por la compañía, pero habrían sido mucho mayores (1.000 millones euros, +21%) de no estar afectados por los llamados fast shipments (donde el reconocimiento contable se retrasa respecto de la entrega).

Respecto a las guías para este 2023 esperan un crecimiento de ventas por encima del 25% (frente al +20% que espera el consenso). Además, esperan una ligera mejora del margen bruto en 2023 (51,9% consenso, y 50,5% en 2022). Por otro lado, destaca que siguen viendo la demanda fuerte en la mayor parte de sus clientes, que indican que esperan una mejora de las condiciones de mercado a partir de 2S23. En línea con esto, la cartera de pedidos alcanza niveles récord (40.000 millones de euros, 1,5x ventas), si bien en 4T22 presenta cierta desaceleración (6.316, -10% frente al 4T21) como se esperaba.

En conclusión los resultados son sólidos y las perspectivas para 2023 mejores, lo que debería seguir dando soporte al valor, en el 2023 lleva un rebote del 22% y no descartamos que haya en el corto plazo una toma de beneficios por los inversores, pero nuestra visión a medio plazo sigue siendo muy positiva y ASML todavía está -19% por debajo de máximos de noviembre 2021 y un 25% por debajo de nuestro precio objetivo.

De la conference call de resultados que hizo después de la presentación de resultados la compañía los analistas de Banco Sabadell destacaban los siguientes puntos:

Situación de la demanda. Pese a la desaceleración de la demanda a corto plazo, ésta sigue estando notablemente por encima de la capacidad de producción de la compañía. En concreto, indican que ahora es superior en un doble dígito frente al 40%-50% en 2022. En todo caso, de las conversaciones con sus clientes se desprende que la confianza en el crecimiento de medio/largo plazo del sector sigue intacta, y de cara al 2S23 ya esperan mejoría.

Inflación. De cara a 2023 el impacto de la inflación en el margen bruto de la compañía debe ser inferior a los -1,5% de impacto en 2022.

Evolución del margen bruto en 2023. Destacan 2 factores que pesarán negativamente en la evolución del margen bruto en 2023,primero las mayores inversiones en la tecnología High NA más avanzada, y segundo un approach prudente respecto a la evolución de las ventas por servicios (de mayor margen) tras el buen performance visto en 2022. En todo caso, estos factores se normalizarán a medio plazo, de forma que consideran que están encaminados a cumplir el guidance de largo plazo del 56%-60%.

Previsión del negocio para 2023. En relación con las guías para el 2023 de crecimiento de ventas de más del 25%, aclaran que asume un efecto neutro de los fast shipments, (3.100 millones de euros de ingresos por envíos en 2022, cuyo reconocimiento contable se producirá en 2023, 15% de los ingresos del 2022), ya que esperan que en 2023 se difieran ingresos por el mismo importe en 2024. En todo caso, siguen trabajando con los clientes para reducir este desfase en el reconocimiento de ingresos, por lo que a mediados de 2023 podría haber noticias positivas en este punto.

MELIA HOTELES (Tenemos una exposición en la cartera de Renta Variable del 2,76%):

Ayer se publicaba el dato de que los hoteles disparan un 84% los ingresos en 2022 por la subida de precios.

Las hoteleras firman un buen año 2022 en lo que a ingresos se refiere. Con un incremento del 84% frente al ejercicio anterior y una ligera mejora de casi el 2% respecto a 2019, los ingresos medios por habitación disponible (RevPAR) superaron los 90 euros en el año, impulsados por un incremento en las tarifas, según el barómetro elaborado de forma conjunta por STR y Cushman & Wakefield, que recoge los datos de unos 1.200 hoteles y 180.000 habitaciones.

Si bien la recuperación de ingresos y precios es prácticamente total respecto a las cifras de 2019 en la gran mayoría de destinos, la ocupación sigue de media siete puntos porcentuales por debajo de la lograda ese año a la espera de una recuperación total de la industria turística.

En concreto, la ocupación media en los hoteles españoles se ha situado en un 67,7% para el conjunto del ejercicio, frente al 44% de 2021 y el 74,7% de 2019, que fue un año histórico para el sector.

En cuanto a las tarifas, el precio medio diario alcanzó en 2022 los 133 euros, lo que supone un incremento del 20% respecto a 2021 y una subida del 12% si comparamos con 2019.

Desestacionalización

La comparativa con 2019 demuestra que hay algunos destinos en los que todavía no se han alcanzado las cifras pre-Covid, como Barcelona, Madrid o Bilbao, mientras que en otros, como Canarias, Marbella, Málaga o Baleares, el RevPAR ya está por encima .

Estos datos confirman que los destinos vacacionales se están recuperando muy rápidamente, mientras que queda espacio de mejora en las ciudades donde el segmento de ferias, eventos y congresos (Mice, en sus siglas en inglés) y el corporativo tiene un peso mayor.

En ocupación, las consultoras destacaron el paso al frente en lo que se refiere a la desestacionalización de destinos como reflejan las cifras de ciudades como Málaga, con una ocupación media del 79% o de las islas Canarias, con un 74%.

Por su parte, Barcelona registra el mayor incremento en ocupación respecto a 2021, pasando del 40% al 71%, mientras que Madrid también logra una subida notable alcanzando el 66% frente al 42% del año anterior. Ambas ciudades se benefician de la llegada del turismo internacional pero siguen por debajo de la media.

Los peores datos en ocupación se registraron en Córdoba, Granada y Bilbao, con ocupaciones del 65%, y en las islas Baleares, con un 63%.

“El sector demuestra resiliencia ante las dificultades y se ha beneficiado en 2022 de una demanda deseosa de viajar. En 2023 esperamos también una evolución positiva en ocupación y precios pero con el reto de los costes operativos afectados por la factura energética y otras partidas fundamentales como el coste de personal y materia prima. De cómo se afronte esta realidad dependerán los resultados del ejercicio actual”, explica Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España.

César Escribano, director general de STR para España y Portugal, aclara que, si bien las expectativas son buenas para 2023, para una recuperación total es necesaria la reactivación de mercados como China.

Alta inflación

Desde las consultoras indican también que la solidez en la demanda permitirá un mantenimiento en el incremento de precios motivado también por la inflación, que sigue siendo alta en España igual que en los principales mercados emisores como Francia o Reino Unido.

En 2022 los destinos con mayores precios medios registrados fueron Marbella, con 292 euros, seguido de Baleares (172 euros), Barcelona (153 euros), Canarias y Madrid (con 133 euros). Por el contrario, las ciudades con precios más bajos durante 2022 fueron Granada (88) y Zaragoza (66).

Segmento de lujo

“Los hoteleros hicieron un esfuerzo por mantener precios medios durante la mínima actividad de 2020 y 2021, lo que ha permitido alcanzar rápidamente los niveles de mercado que garantizan una buena actividad”, apunta Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España.

Grau considera que la gestión de precios a futuro dependerá de la “definitiva recuperación” del segmento de lujo, especialmente proveniente de Asia y América, que todavía están lejos de los niveles de 2019, sobre todo en lo referente a China.

Los analistas de Renta 4 Banco organizaron una reunión con la directiva de Meliá para conocer la evolución más reciente del grupo. El mensaje sigue siendo positivo y destacan lo siguiente:

1-. Se mantiene la tendencia de las reservas, RevPar y de la evolución del negocio desde 3T 22.

2-. El nivel de reservas actualmente es similar al que tenían a estas alturas del año en 2019. Se mantiene las reservas de “último minuto” aunque ya se empieza a reservar de cara al verano.

3-. Los precios siguen siendo más elevados que los de 2019 y la ocupación sigue estando por debajo.

4-. La evolución de los grandes eventos (MICE) está siendo muy favorable. Fitur ha sido un éxito y las perspectivas para el MWC de Barcelona son muy favorables. Se llenan los hoteles y a precios más elevados que antes si bien el número de eventos es inferior. Todavía faltan eventos en el calendario.

5-. Insisten en mejorar el margen EBITDA 24e +250 pb desde el 26,4% de 2019. Renta 4 cree que el entorno de inflación persistente, en el que están subiendo prácticamente todas las partidas de gastos, podría comprometer dicho cumplimiento y sus estimaciones son más conservadoras (margen EBITDA 2024 esperado por Renta 4 sería del 27%).

6-. En cuanto al acuerdo sobre los hoteles Tryp (17 hoteles en España y 2.706 habitaciones), el acuerdo será bajo la modalidad de gestión (antes alquiler). El cambio de modalidad conllevará implicaciones en la cuenta de P&G. Meliá calcula que en un año bueno (2019) estos hoteles aportaban unos 100 millones de euros de ingresos al año, en torno a 30 millones de euros de EBITDA y 4 millones de resultado neto. A partir del 2T23, cuando se espera que entre en vigor el nuevo acuerdo, Meliá tendrá impacto a nivel de ingresos y EBITDA que se equilibrará prácticamente en términos de EBIT y resultado neto.

7-. Esperan cerrar el acuerdo de la venta de hoteles anunciado inicialmente para el 1S22 en el 1T23.

La evolución actual y las perspectivas en base al nivel de reservas y los precios es muy favorable. Meliá está sorteando la “esperada desaceleración” mejor de lo que se preveía hace unos meses. En consonancia, los títulos han reaccionado al alza desde unos niveles deprimidos. La situación macro continúa siendo compleja y todavía se tienen que despejar algunas dudas para tener una mejor visión sobre la evolución del grupo en los próximos meses. El acuerdo para seguir ligados a la gestión de los 17 hoteles Tryp es positivo y es acorde a la estrategia de un modelo “asset light”. Seguimos positivos en el valor, aunque en el corto plazo la visibilidad es limitada.

La inflación: evolución reciente y perspectivas. María Jesús Fernández. Economista sénior en Funcas.

La tasa de inflación tocó techo en julio y, desde entonces, ha descendido con relativa rapidez hasta el 5,7%. Este nivel sigue siendo superior a cero, porque los precios son aún superiores a los del año anterior, pero el Índice de Precios al Consumo (IPC) permanece estable desde agosto, con pequeños altibajos. Independientemente de cuáles sean los determinantes macroeconómicos últimos del proceso inflacionista, su análisis desde la perspectiva más inmediata de la evolución de los componentes del IPC resulta de gran interés. La estabilidad registrada desde agosto significa que la cesta de la compra, que engloba todos los bienes y servicios adquiridos por el consumidor (medio), no se ha encarecido desde entonces, pero este resultado esconde una evolución contrapuesta de los diferentes grupos de productos que la integran.

Por una parte, los precios de los productos energéticos se han reducido –el de la electricidad fue en diciembre un 41% inferior al máximo de agosto; el del gas, un 7%; y el de los combustibles, un 11%–. Pero, por otra parte, los precios de los alimentos han seguido ascendiendo, especialmente los elaborados. También se han seguido encareciendo, aunque de forma más moderada, los bienes manufacturados, mientras que el índice que engloba los precios de los servicios se ha mantenido, más o menos, estable.

Es decir, desde verano, el encarecimiento de los alimentos y de otros bienes se ha compensado con el abaratamiento de los productos energéticos, de tal modo que la cesta total de la compra nos costaba en diciembre más o menos lo mismo que en agosto. Aun así, no lo olvidemos, era un 5,7% más cara que un año antes, y un 13% respecto a su coste antes de que se iniciara la escalada inflacionista en 2021.

La estabilidad del precio de la cesta de la compra en la segunda mitad del año pasado es difícil que se vaya a prolongar a lo largo de este ejercicio. Por una parte, los precios de los productos energéticos van a seguir mostrando una gran volatilidad, y por tanto existe un riesgo de que las tensiones en el mercado del gas se reproduzcan en algún momento a lo largo del año. El desvío de la demanda europea desde Rusia, que fue uno de sus principales suministradores, hacia otros países productores supone una transformación estructural de calado, que conlleva un proceso de adaptación importante en cuanto a las infraestructuras y medios de transporte, y que se intenta realizar en tiempo récord. Por otra parte, la reapertura de la economía china tras la relajación de la política de Covid cero supondrá, previsiblemente, un aumento de la demanda global de productos energéticos, tanto gas como petróleo, lo que presionará al alza sobre sus precios.

Traslado con retardo

En cuanto a los alimentos, su encarecimiento está muy vinculado al de las materias primas agrícolas y de los fertilizantes (y éstos, a su vez, entre otras cosas, a los precios energéticos). Estos insumos han descendido de precio sólo moderadamente desde los máximos alcanzados a mediados de 2022. Los traslados de sus movimientos hacia los precios al consumo no se producen de forma inmediata, sino paulatina y con retardo, de modo que es posible que, pese a esa moderación reciente, aún no se hubieran terminado de transmitir los ascensos anteriores. De hecho, los insumos agrícolas comenzaron a encarecerse en los mercados internacionales a finales de 2020 (y se agudizaron tras la invasión rusa de Ucrania), pero no fue hasta un año después cuando la subida se comenzó a transmitir a los precios de consumo. Es previsible que ese mismo retardo se produzca también cuando la evolución es la opuesta.

Por otra parte, el índice de precios industriales de productos alimenticios, que mide los precios de salida de fábrica a lo largo de la cadena de producción, sigue creciendo sin mostrar señales de ralentización. Por eso podríamos anticipar que la subida del IPC de alimentos se va a mantener algún tiempo. Y si la energía se vuelve a encarecer, la reciente moderación de los insumos alimentarios podría darse la vuelta.

Es muy probable que el IPC vuelva a ascender, aunque no a un ritmo tan intenso como el pasado año, de modo que la inflación retrocederá con lentitud. Las previsiones de Funcas apuntan a que al final del año la tasa general seguirá por encima del 5%, y la subyacente no bajará del 4%.

Buen fin de semana!