Esta semana se ha roto la narrativa de mercado de que los malos datos son buenos para el mercado, ya que suponen una relajación de los Bancos Centrales en su política monetaria. Esta semana hemos conocido en Estados Unidos unos malos datos tanto en ventas minoristas como en producción industrial. Por el lado del consumo, las ventas al por menor cayeron más de lo esperado al retroceder un -1,1% mensual y además se revisó a la baja la cifra del mes anterior (caída del -1% mensual). Cifras negativas y que apuntan a un enfriamiento más intenso del consumo en la parte final del año pasado. También fueron negativas las cifras de producción industrial al retroceder un -0,7% la actividad en el sector en el mes de diciembre. Asimismo, también se revisó a la baja las cifras del mes anterior. En cuanto al sector de la construcción, hay que destacar que la confianza de los constructores sorprendió al alza al repuntar en enero cuatro puntos hasta niveles de 35. A pesar de esta mejora, la confianza sigue en niveles bajos y apunta a debilidad de la actividad del sector. Finalmente, también se publicaron datos de precios de producción industrial que bajaron más de lo esperado en diciembre al retroceder un -0,5% mensual lo que frena el ritmo de crecimiento de los precios hasta el +6,2% interanual desde el +7,3% anterior. Un dato que confirma la moderación de las presiones inflacionistas por el lado de los costes energéticos. Por lo tanto, el mercado volvió a poner el foco en el crecimiento con caídas generalizadas esta semana, y el S&P 500 ya sólo sube en el año un 1,5% y el Dow Jones está en rojo en el año.

La confianza del consumidor occidental se mantiene muy resistente y la reapertura China, junto con los estímulos que acompañan, le han dado alas a los mercados emergentes. La inflación está en la buena dirección y los Banco Centrales parece que empiezan a calmarse.

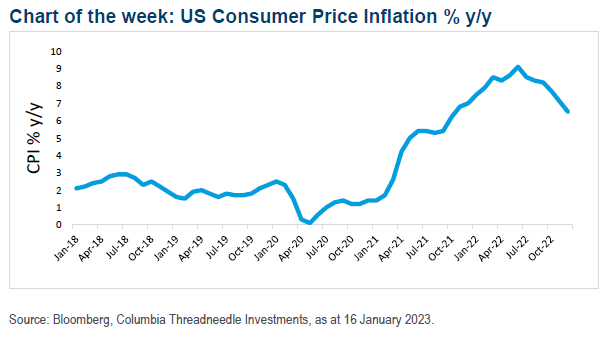

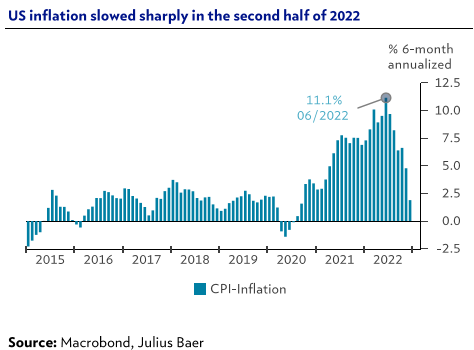

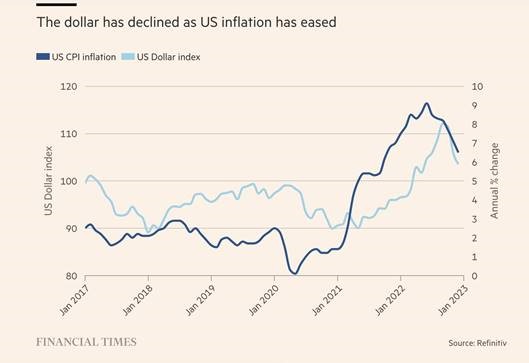

El dato de inflación estadounidense de la semana pasada confirma la bajada continuada y permite a la Fed seguir reducir el rimo de subidas al 0,25% en su próxima reunión. Desgraciadamente, no sorprendió y evitan que la Fed pueda no subir tipos. El dato de inflación anualizado de los últimos 6 meses del año ha sido del +1,9% (frente al +11,1% del primer semestre, en termino anualizados). Si además tenemos en cuenta los flojos que están siendo los datos de actividad en Estados Unidos, cualquier subida adicional sería un error.

Aumenta la convicción de que Europa podrá evitar en recesión en 2023, gracias a las sorpresas positivas que ha dado la actividad industrial y el crecimiento económico alemán, y a la continua bajada de los precios de la energía. A cambio, está mayor resistencia permitirá al Banco Central Europeo subir un 0,5% en su próxima reunión y 0,25% en la siguiente.

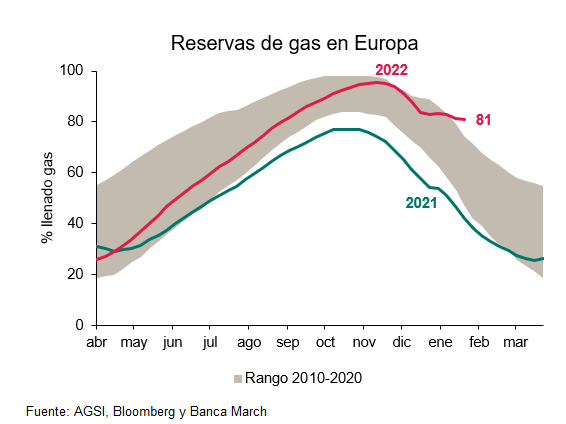

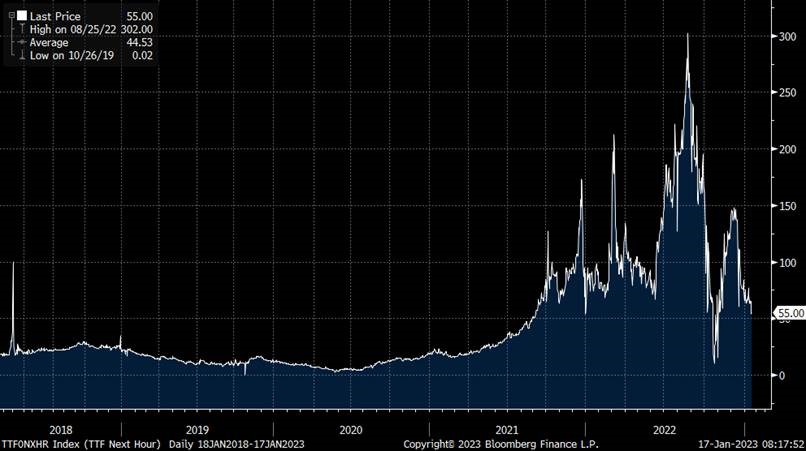

Esta semana Europa atraviesa el ecuador de la temporada invernal con las reservas al 81%, muy por encima del promedio habitual para esta época del año, favorecido por unas temperaturas en diciembre y la mitad de enero inusualmente elevadas para la temporada invernal, por ejemplo, en el norte de Europa las temperaturas promedio del final de año fueron hasta 8 grados más elevadas que el promedio de los últimos treinta años. Además, el consumo del gas en Asia, nuestro competidor global por el suministro, también se mantiene estable, lo que ha permitido que en estos días veamos precios del gas no vistos desde mitades de 2021.

Precio del Gas (Dutch Transfer Facility) últimos 5 años.

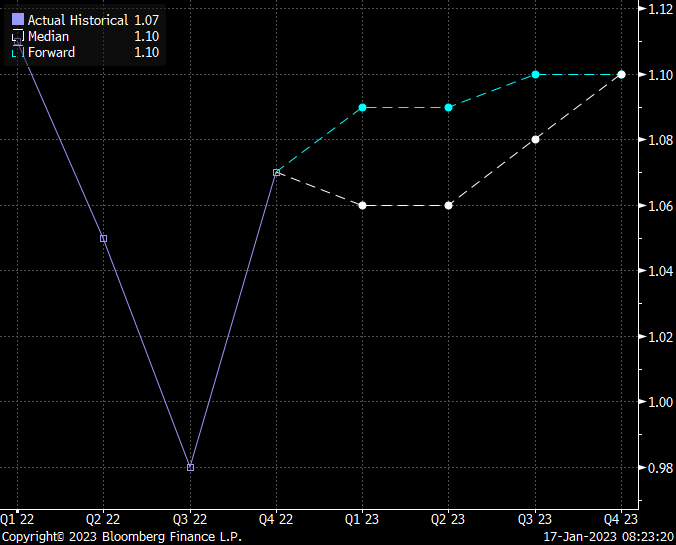

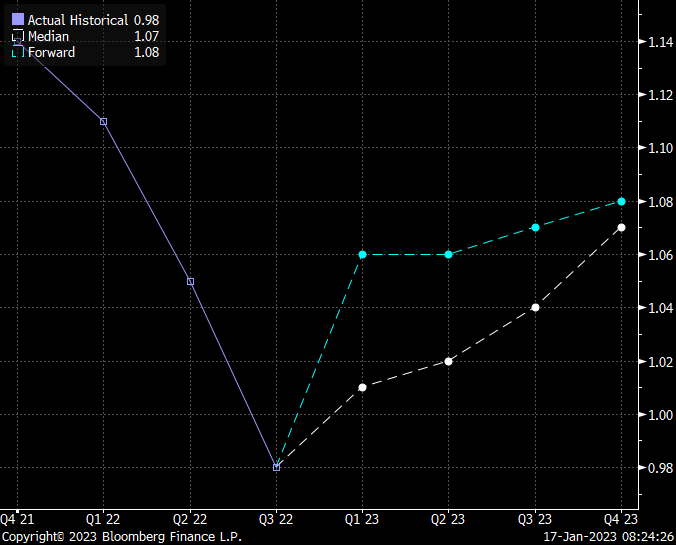

La expectativas de política monetaria están llevando a muchos analistas a revisar sus estimaciones para el eurodólar y el consenso de analistas de Bloomberg espera un nivel del 1,10 para finales de año, frente al 1,07 que esperaban el 1 de Diciembre del 2022.

Expectativas analistas Bloomberg para el eurodólar (Actual).

Expectativas analistas Bloomberg para el eurodólar (1 de Diciembre del 2022).

Estamos en plena temporada de resultados en Estados Unidos, el consenso de analistas ha rebajado agresivamente sus expectativas de crecimiento de beneficios para el cuarto trimestre de 2022, se espera un -4,4% frente al +12% que se esperaba. Esto deja poco espacio para sorpresas negativas, por lo que la atención se va a centrar en las indicaciones sobre beneficios que den las propias compañías para 2023 (“guidance”) y, en particular, en como defenderán su margen de beneficios.

Importante esta semana:

El miércoles habló ayer el presidente de la Fed de St Louis, James Bullard, con un tono hawkish, lo que fue un jarro de agua fría para las Bolsas, afirmó que los tipos deberían mantenerse en niveles restrictivos durante 2023, cerrando el año en 5,25%-5,5% (desde 4,25%-4,5% actual) y frente a las expectativas del mercado que ve un techo en torno al 5% en mayo y caída de 50 pb en la segunda mitad del año.

Ayer Brainard hizo unas declaraciones ayer en las que cree que el soft landing en Estados Unidos es cada vez más probable. La número 2 de la Fed ve evidencia en favor de un aterrizaje suave de la economía, escenario donde la inflación bajaría sin provocar grandes despidos en el mercado laboral. Brainard cree que es probable que el mayor efecto de las subidas de tipos en empleo, demanda e inflación está todavía por llegar.

El dato final de inflación de la zona euro de diciembre, que conocimos este miércoles, confirmó la moderación de los precios al consumo. El crecimiento del IPC se situó en el +9,2% interanual alejándose así de los máximos vistos en octubre cuando el IPC aumentó un +10,6%. Por componentes, esta moderación de la inflación se explicó principalmente por el menor aumento de los costes de la energía y por otro lado destacó la evolución de los precios de los alimentos y bebidas que aportaron un 2,7% a la inflación. En cuanto a la tasa subyacente, confirmó el repunte hasta un nuevo máximo al situarse en el +5,2% interanual, un dato que seguirá presionando al BCE para que suba los tipos de interés. De hecho ayer Christine Lagarde, presidenta del Banco Central Europeo (BCE), salió al paso en su intervención en Davos frente a los rumores que apuntaban a que la autoridad monetaria podría frenar el ritmo de las subidas de tipos. La banquera central aseguró que el BCE mantendrá su rumbo porque la inflación “es demasiado alta”.

“Tenemos cifras muy elevadas. Miramos todos los componentes de la inflación, desde la general a la subyacente, y, se mire por donde se mire, la inflación es demasiado alta”. Lagarde restó importancia a la mejoría de los datos de la inflación, que cayeron en diciembre por segundo mes consecutivo hasta el 9,2%, y parece apoyar así las palabras de su compañero en el Consejo de Gobierno, el neerlandés Klaas Knot. El presidente del Banco de Países Bajos indicó ayer que “serán varias subidas de tipos de interés de 50 puntos básicos, no una”.

De esta forma, los banqueros centrales contraatacan frente a las informaciones de agencias internacionales que apuntaban a que se estaba barajando reducir nuevamente el ritmo de los incrementos del precio del dinero en marzo, hasta los 25 puntos básicos por reunión, y que habían llevado de nuevo una moderación a las condiciones de financiación.

El mercado de deuda reaccionó con celeridad. Los efectos de las palabras de la presidenta del BCE se dejaron notar en todas las regiones y, por ejemplo, el bono español a 10 años, que había logrado situarse por debajo del 3% por primera vez desde comienzos de diciembre, se elevó por encima de esa cota al propulsarse más de 7 puntos básicos. “Nuestra determinación en el BCE es devolver la inflación al 2% tomando todas las medidas y por eso ya hemos subido los tipos 250 puntos básicos y mantendremos el rumbo”, indicó Lagarde.

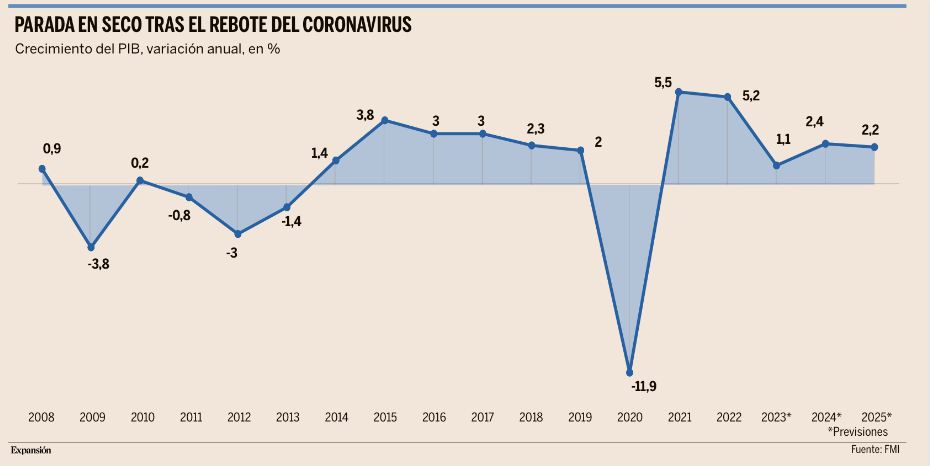

Esta semana el FMI se ha mostrado más optimista sobre la situación de la economía mundial después de los buenos datos de Estados Unidos y Europa de las últimas semanas, con lo que podrían revisarse al alza las previsiones del 2023 y 2024. En este sentido, la directora del FMI, Gopinath, espera que la mejoría se deje sentir en el segundo semestre del año. Eso sí, el Fondo Monetario Internacional (FMI) enfrió ayer las perspectivas de la economía española para este año. Después de estimar un crecimiento del PIB más elevado de lo esperado en 2022, el Fondo recortó sus previsiones económicas para este año en una décima, rebajándolas hasta el 1,1%, de acuerdo con las cifras publicadas dentro del Capítulo IV que analiza la situación de la economía española dos semanas antes de la publicación del próximo informe de previsiones de la economía mundial (WEO, por sus siglas en inglés). Y, aunque el Fondo ha alabado la “resiliencia frente a los vientos de cara” desatados por la invasión rusa de Ucrania, también ha alertado de un frenazo del mercado laboral y de una deuda que tardará mucho tiempo en digerirse.

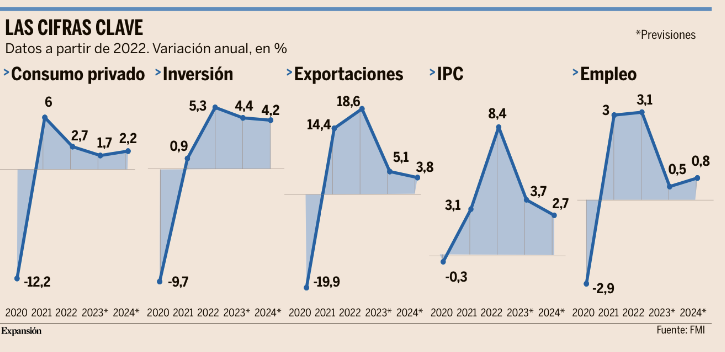

Este frenazo, después del crecimiento del 5,2% estimado para el año pasado, que queda seis décimas por encima de las previsiones anteriores, se debe fundamentalmente a “los elevados precios mundiales de la energía y los alimentos, el debilitamiento del crecimiento de los socios comerciales, el deterioro de la confianza de los consumidores y las empresas y el aumento de los tipos de interés, que han frenado la recuperación” de la actividad en los últimos meses y seguirán haciendo mella en la economía durante 2023. Con ello, el consumo privado apenas crecerá un 1,7%, un punto menos que el año pasado, y las exportaciones solo avanzarán un 5,1%, menos de un tercio del 18,6% logrado en 2022, mientras que la formación bruta de capital fijo (incluyendo tanto la inversión empresarial como en construcción) aguantará algo mejor el tipo, aunque con una ralentización del 5,3% el año pasado, al 4,4% en el ejercicio actual. Por su parte, las importaciones también van a moderar su ritmo de crecimiento por la pérdida de poder adquisitivo de los hogares españoles y por el freno en la escalada de los precios de las materias primas, pero aumentarán un 7,6% anual, por encima de las exportaciones, lo que agravará un déficit comercial que ya se triplicaba en 2022.

Paradójicamente, este avance se produce en un momento en el que la inflación ya se empieza a moderar. De hecho, los precios de consumo limitarán su crecimiento al 3,7% este año, frente al 8,4% del año pasado, por la “elevada base de 2022, la reducción de los cuellos de botella en el suministro y cierta normalización del combustible”, aunque tardarán en volver a niveles moderados debido a los cada vez más intensos efectos de segunda ronda sobre los salarios, que registrarán un alza del 4,5% (ver información a la derecha). De hecho, la inflación subyacente, que ya supera a la general, crecerá un 4,6% durante este año. Y eso, junto con el frenazo económico, llevará al empleo al estancamiento, con un tímido avance del 0,5%. Esto es, poco más de 102.000 nuevos puestos de trabajo. Todo ello complicará el ajuste del déficit y la deuda, que ya había acusado ciertas dificultades para reducirse en los años anteriores, a pesar del fuerte rebote tras la pandemia. Esto se debe a que hasta ahora las Administraciones habían aprovechado los mayores ingresos fiscales derivados de la inflación y el rebote tras la pandemia para engordar el gasto (algo también necesario en parte para frenar la espiral inflacionista) en lugar de reducir el desequilibrio fiscal, por lo que, cuando la economía se frena, el déficit volverá a repuntar una décima este año, hasta el 4,6% del PIB. Y eso hará que la deuda quede estancada en el 112,1% del PIB, apenas siete décimas menos que en 2022. Después de tocar techo en el 120,4% del PIB, los pasivos se han empezado a reducir en términos relativos por el crecimiento económico, mientras que aumentaban en cifras absolutas, quedando por encima de los 1,5 billones de euros. Por ello, la ralentización económica sumada a un incremento de los tipos de interés supondrá el estancamiento de la deuda en torno al 110% del PIB, 15 puntos más que antes del coronavirus

En Alemania, la encuesta entre inversores y analistas alemanes ZEW mejoró ostensiblemente en enero, volviendo a nivel positivo, nivel no visto desde febrero del año pasado, antes de la invasión rusa de Ucrania, apoyada en el menor riesgo de crisis energética. Por otro lado, también se confirmó la caída de la inflación general alemana (8,6% interanual frente al 10% anterior) por los menores precios de la energía, aunque la subyacente subió al 5,2% (5% anterior).

En España, la fundación de Cajas de Ahorro (FUNCAS) elevó sus previsiones para 2022 hasta el 5,2% (+0,7% frente a la previsión anterior) y para 2023 hasta el 1,0% (+0,3%) por la moderación de los precios de la energía.

En Japón el Banco Central mantuvo inalterada su abanico de medidas de política monetaria y Kuroda advierte que no es necesario ampliar el rango de fluctuación del bono a 10 años.

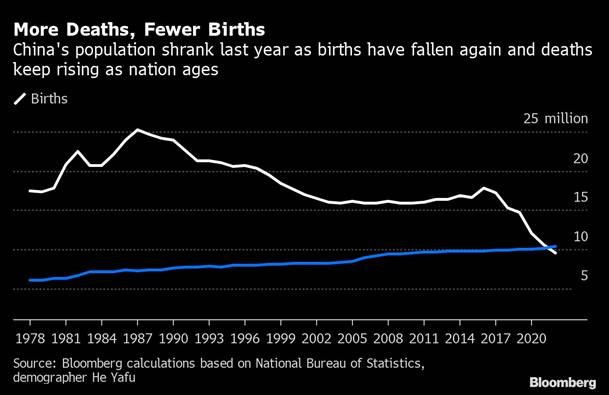

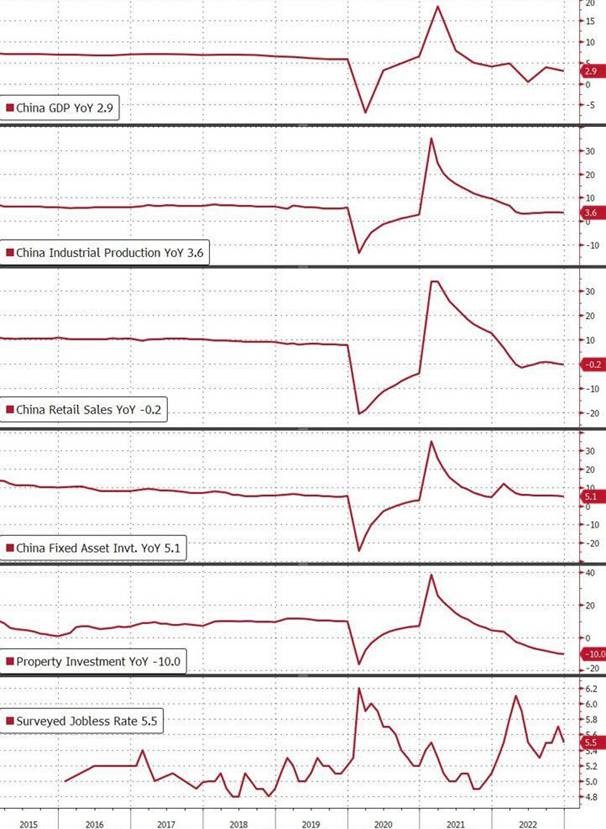

En China se publicó el martes el PIB del 4T22 que moderó su ritmo de avance menos de lo previsto, 2,9% interanual frente al 3,9% anterior y 1,6% esperado, gracias al buen comportamiento de la inversión en infraestructuras y una contracción del consumo menor a la esperada, las ventas al por menor de diciembre cayeron -1,8% frente a la caída del 9,0% que esperaban los analistas y –el 5,9% anterior. Por otro lado, la población de china se contrajo en 2022 por primera vez en 60 años lo que podría ser uno de los cambios demográficos más importantes para la evolución de la inflación a nivel global.

En Europa los tipos negativos y los masivos programas de compras de deuda son historia de la zona euro. Así lo dio a entender Philip Lane, economista jefe del Banco Central Europeo (BCE) que, en una entrevista con Financial Times esta semana, aseguró que “no creo que la baja inflación crónica que tuvimos antes de la pandemia vuelva”.

Aunque las herramientas monetarias no convencionales siguen siendo parte de la caja de herramientas del banco central, estas medidas se diseñaron para prevenir entornos deflacionarios. Si estos no existen en el futuro, más allá de que se puedan dar episodios de compras de deuda para evitar la fragmentación del mercado, la política monetaria se regirá por los habituales movimientos de los tipos de interés.

Para Lane, la clave está en las expectativas de inflación. Ahora, “las expectativas se han anclado a largo plazo en la zona de nuestro objetivo del 2%, mientras que antes se situaban muy por debajo. Eso implica que la política monetaria se mantendrá en un nivel consistente con ese objetivo, no de vuelta a los tipos ultra bajos que se necesitaban para combatir la reducida inflación”.

Mientras que en el pasado los inversores y los agentes económicos habían asumido de forma errónea que un crecimiento desbocado de los precios no se volvería a ver en la zona euro, “el actual fenómeno externo ha recordado al mundo que los shocks inflacionarios pueden ocurrir”.

Por el momento, sin embargo, el BCE se encuentra plenamente concentrado en combatir la inflación, disparada a niveles de casi doble dígito en la región y contra la que cargan con las subidas de los tipos de interés. La autoridad monetaria incrementó en 2022 el precio del dinero en 250 puntos básicos y planea seguir elevando las tasas a lo largo este año “a un ritmo sostenido” que en principio se traducirá en alzas de 50 puntos básicos por reunión.

Lane ahondó en esa cuestión señalando que “tenemos que subir los tipos de interés más”. El economista jefe indicó que en la actualidad se ha alcanzado el tipo de interés neutral, que marca el nivel en el que la política monetaria no aporta expansión ni contracción a la economía. Sin embargo, en línea con el resto del Consejo de Gobierno, considera que se debe entrar en terreno restrictivo.

“Tenemos que llevar los tipos de interés a terreno restrictivo”, indicó Lane, que aclaró que la institución aún no puede saber qué nivel es el apropiado para el precio del dinero ni cuál será su techo más allá de analizar la situación conforme vayan llegando los datos.

Para el banquero central, conforme se vayan subiendo los tipos de interés a lo largo de 2023, llegará el momento en el que habrá que “volver a valorar los riesgos de hacer demasiado frente a la posibilidad de quedarnos cortos”. El economista jefe del BCE, por lo tanto, sostiene que a lo largo de este año se llegará a un punto en el que pese más no dañar el crecimiento en demasía que luchar contra la inflación.

La flexibilidad de los grandes bancos centrales será la gran diferencia entre lo ocurrido en este shock inflacionario y otros del pasado como el de los años 70. Lane recordó que, entonces, hubo un mal diagnóstico de las necesidades de la política monetaria durante un largo periodo de tiempo en el que se subestimó la alta inflación seguido de otro en el que se llegó demasiado lejos y se acabó induciendo graves problemas al crecimiento económico. “Tenemos que tener flexibilidad en las dos direcciones para asegurarnos de que ajustamos nuestra política en un tiempo prudente y no mantenemos una visión fija durante demasiado tiempo”, explicó el banquero central.

Y este cambio de escenario para poner el foco en no dañar el crecimiento frente a la inflación podría llegar más pronto que tarde. Según indicó ayer en Davos el gobernador del Banco de Portugal, Mario Centeno, “existen razones para pensar que en esta ocasión la inflación caerá con velocidad una vez que empiece a bajar”.

Este supuesto entra dentro de las proyecciones macroeconómicas del BCE, que anticipan que el crecimiento de los precios, aunque refleje una media elevada para 2023, se limite a poco por encima del 3% en el último trimestre del ejercicio. Si no se suceden más shocks externos que devuelvan las subidas a los precios de la energía como el año pasado, esto posibilitaría una reducción o incluso una pausa en el ritmo de subidas de tipos.

Pocos banqueros centrales se atreven a dar una hoja de ruta. Después de que la inflación dejara obsoletas todas y cada una de las predicciones realizadas en Fráncfort en 2022, el Consejo de Gobierno ha aprendido la lección y se limita a señalar que, dada la poca visibilidad macroeconómica existente, tomarán las decisiones de cada reunión en base a la evolución de los datos. Así lo repitió ayer Lane, que insistió en que “trabajamos con una altísima incertidumbre, por lo que tenemos que depender de los datos”.

MELIÁ HOTELS (tenemos una exposición en la cartera de Renta Variable del 3,09%):

Esta semana se ha publicado una entrevista al CEO de Meliá, Gabriel Escarrer, en El Economista, en la que han destacado los siguientes puntos:

RevPAR (Rentabilidad por habitación disponible): siguen esperando niveles elevados, al menos, para el próximo año o año y medio una vez que la demanda embalsada se normalice. La estimación de los analistas para 2023 es de 85 euros por habitación frente a los 86,9 del 2019. Esperan que el 1T23 esté muy por encima del 1T19. No atisban ningún tipo de desaceleración de la actividad.

Dividendo: para que volviera a repartir dividendo tendría que recuperar los niveles de 2019 en las principales métricas (Deuda Financiera Neta y EBITDA). Esperan que la DFN alcance los niveles de 2019 entre 2024 y 2025. Para ese periodo esperan que el EBITDA supere los niveles de 2019 de 478 millones de euros.

Operaciones corporativas y ventas de activos: Escarrer vuelve a confirmar que la venta de activos ya anunciada cercana a los 200 millones de euros está firmada, pero sigue retrasándose por temas burocráticos. En cuanto a operaciones corporativas, no se cierra en un futuro mientras la compañía liderara la operación. En el corto plazo no hay nada.

El CEO sigue confiado en poder dar la batalla en la reclamación que interpuso al Estado por 200 millones de euros (16% de la capitalización) por el primer estado de alarma, sobre todo desde que el Tribunal Constitucional lo declarara inconstitucional. En cualquier caso, no esperan nada en el corto plazo.

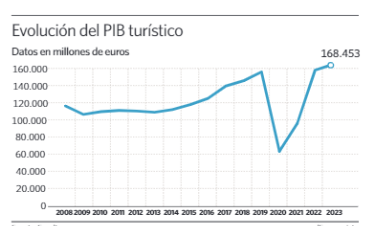

Lo importante de la entrevista, y de los datos publicados esta semana sobre la evolución del turismo en España, es que no ven desaceleración en 2023 a pesar del contexto macroeconómico. España cerró el 2022 con 72 millones de turistas. Tras dos años nefastos por la pandemia, España ha recuperado la mayor parte de sus turistas extranjeros en 2022, con 72 millones de visitantes frente a los 83,5 millones previos a la pandemia. Además, los ingresos turísticos alcanzaron los 69.000 millones de euros, frente a los 71.000 millones de 2019. Geográficamente, la menor llegada de turistas británicos y alemanes lastró la recuperación completa del sector.

Gabriel Escarrer, participó también esta semana en un evento celebrado en la feria de Fitur, y explicó que la compañía confía en mantener la explotación de los activos pero bajo el modelo de gestión, en lugar de en alquiler, que es como actualmente los explota.

Según la publicación CoStar, el fondo de Abu Dabi ha ofrecido ya 600 millones de libras (unos 700 millones de euros) por esta cartera y el proceso de due diligence sigue su curso. “Se trata de un socio con solvencia que no requiere de más inversión porque cuenta con recursos propios”, avisó ayer Escarrer en referencia a esta operación.

En cuanto a la rotación de activos, Escarrer recordó que en “breve” se concretará la venta de una cartera de activos por unos 200 millones de euros en el Caribe. Esta operación, que implicará mantener una participación en el capital, conllevará un contrato de gestión a 25 años. “Al margen de esto no esperamos otras operaciones de rotación de activos. Nos sentimos cómodos con la posición actual”, señaló Escarrer.

Aunque no asumirá un rol comprador activo, el directivo abre la puerta a crecer de la mano de socios financieros que asuman el riesgo inversor, acompañándoles Meliá con una participación minoritaria. Una estrategia que ha seguido el grupo en los últimos años. “Nos centraremos en el crecimiento orgánico con la incorporación de unos 30 o 35 hoteles al año, que es lo que podemos digerir sin crear cuellos de botella”.

Para 2023 la cadena prevé abrir, al menos, 25 hoteles en catorce países (España, Italia, Malta, Albania, México, Cuba, Brasil, Tailandia, Malasia, Vietnam, Cabo Verde, Tanzania, Qatar y Arabia Saudí). Estos establecimientos se sumarán a los 32 que ha inaugurado a lo largo del pasado año.

Entre las nuevas aperturas figuran las que realizará la cadena de la mano del tenista Rafael Nadal bajo la marca Zel. El primero de los hoteles surgidos de esta alianza en abrir sus puertas será el Innside Cala Blanca, en Palmanova. A este se sumará otro en México y, ya en 2024, esperan llegar con esta enseña a Madrid, Canarias, Marbella y Sudeste Asiático.

También se abrirá este año el hotel Juan Carlos I de Barcelona con la marca de lujo Gran Meliá bajo el nombre de Miranda de Pedralbes. “No tengo duda alguna sobre la viabilidad del hotel. Lo ha comprado el fondo Tyrus Capital, con el que trabajamos desde hace más de 15 años y es gente muy seria. Se va a acometer un gran proceso de reforma para llevarlo a los estándares previstos”, anunció Escarrer.

El directivo se muestra confiado en la buena evolución del año y espera mantener las subidas tarifarias dado el interés de los turistas por seguir viajando.

De acuerdo con los datos aportados, actualmente, en España, las reservas de Meliá son un 30% superiores a las de 2022 y un 23% mejores respecto a las de 2019. En términos globales, el crecimiento de las reservas es de un 35% frente a 2022 y del 40% respecto a 2019. En cuanto a las tarifas, éstas están un 7% por encima de las de 2022 y son un 30% mayores que las de 2019.

¿Tiene sentido abandonar el objetivo de inflación del 2%? George Brown. Economista de Schroders.

Los inversores empiezan a preguntarse si los bancos centrales deberían subir sus objetivos de inflación. Desde la introducción de los objetivos de inflación en los años 1990, las economías avanzadas se han unido en torno a un objetivo común del 2%. En las décadas transcurridas, los bancos centrales han logrado, en gran medida, mantener la inflación baja y estable. Pero en los últimos años esto se ha ido al traste, ya que la inflación se ha disparado hasta alcanzar el nivel más alto registrado en una generación, avivando el debate sobre si los responsables de la política monetaria deberían abandonar el omnipresente objetivo del 2% y, en su lugar, poner sus miras en una inflación más alta.

Los que apoyan un objetivo de inflación del 3% ó, incluso, del 4% argumentan que implicaría unos tipos nominales más altos. Unos tipos nominales más altos reducirían el riesgo de que los bancos centrales se vieran condicionados por el límite inferior efectivo (ELB, por sus siglas en inglés), ya que tendrían más margen para reducir los costes de endeudamiento cuando se enfrentaran a una recesión económica. Es una solución aparentemente sencilla al problema que ha atormentado a los responsables políticos durante los años posteriores a la crisis financiera mundial. Pero conlleva sus propios desafíos. Uno de ellos es si la inflación podría converger hacia el objetivo superior.

Es un reto que el Banco de Japón conoce muy bien. Hace 10 años, elevó su objetivo de inflación del 1% al 2% en un intento de superar la deflación crónica del país. Para fomentar la inflación, inició una colosal flexibilización cuantitativa que ha elevado su balance del 30% al 130% del PIB. Hay que decir que no funcionó. Salvo por una subida de impuestos en 2014, la inflación se mantuvo persistentemente baja, al menos hasta el reciente repunte mundial.

Aunque la economía japonesa es, en cierto modo, un caso particular, otros países lucharon con inflaciones persistentemente bajas durante el mismo período. Uno de los factores fue la crisis financiera, que abrió una brecha de producción en el G7 del 5,8% del PIB que tardó varios años en reducirse. Otro factor ha sido la globalización, especialmente tras la adhesión de China a la Organización Mundial del Comercio en el año 2001. También lo han sido la innovación y los avances tecnológicos, como los teléfonos inteligentes y los servicios de suscripción.

Inversión inflacionista

Cabe esperar que algunas de esas tendencias desinflacionistas se inviertan. Es posible que estemos en un cambio de régimen hacia un mundo menos globalizado, en el que la seguridad y la proximidad se prioricen sobre las consideraciones de eficiencia y costes que han caracterizado el modelo globalizado de cadenas de suministro amplias en las últimas décadas. Este cambio podría dar lugar a una mayor estanflación que empuje al alza los precios y ralentice el crecimiento mundial.

Un impulsor de este cambio puede ser el “activismo fiscal”, que podría dar lugar al aumento de los objetivos de inflación de los bancos centrales, o a la anulación de su independencia. Parece probable que los gobiernos se vuelvan más generosos fiscalmente después de que las expectativas de los votantes hayan cambiado debido a los planes de apoyo a la pandemia. El activismo fiscal podría ser otra fuente potencial de presión al alza sobre la inflación a corto y medio plazo.

Las vías hacia una política fiscal más activa podrían incluir que los gobiernos modifiquen el sistema de los bancos centrales para gestionar el impacto del gasto adicional. Un escenario en el que la regulación se utilice para dirigir fondos hacia el mercado de bonos, junto a cambios en el mandato de las autoridades monetarias para tolerar una mayor inflación, no es inconcebible si se producen grandes cambios en las prioridades políticas como resultado, entre otros factores, del populismo.

Sin embargo, está por ver si alguna de nuestras predicciones se cumple. Por no hablar de si hemos calibrado correctamente cuál será el impacto neto. Y no se sabe a ciencia cierta cómo influirán otros factores. Existe un debate sobre si el envejecimiento de la población será en última instancia inflacionista o deflacionista. Además, la disrupción tecnológica puede actuar como viento en contra de la inflación, por ejemplo, si la inteligencia artificial generativa provoca despidos masivos de trabajadores.

También es cuestionable que deba tolerarse una mayor inflación a menos que pueda mejorarse el anémico crecimiento de la productividad. La mayoría de los estudios empíricos encuentran una correlación negativa entre ambos, pero pasar a un régimen de inflación más alta podría ayudar a estimular la inversión empresarial. Aunque si la productividad sigue siendo baja y otros países no elevan también sus objetivos de inflación, se producirá una deterioro gradual de la competitividad y del nivel de vida.

Elevar el objetivo de inflación también entraña el riesgo de dañar la credibilidad de los bancos centrales. En particular, la Reserva Federal y el Banco Central Europeo, cuyas recientes revisiones de su política monetaria han mostrado su disposición a tolerar excesos de inflación tras años por debajo del 2%. Un giro de 180 grados para elevar sus objetivos en medio de una inflación tan alta podría dar la impresión de que no tienen el control y de que corren el riesgo de desanclar las expectativas de inflación más allá del nuevo objetivo más elevado.

Se trata de una situación muy delicada. Sobre todo porque el poder de negociación de los trabajadores es alto y debería seguir siéndolo ante el envejecimiento de la población, el sentimiento contra la inmigración y los esfuerzos por deslocalizar. Por tanto, a las empresas no les quedaría más remedio que acceder a las demandas de los trabajadores para que se les compense por el aumento de la inflación. A menos que el crecimiento de la productividad pueda seguir el ritmo, se corre el riesgo de provocar una espiral de precios y salarios que tendría que ser detenida por los bancos centrales mediante un endurecimiento agresivo de sus políticas monetarias, al estilo Volcker.

Aunque parece que la inflación será estructuralmente más alta en esta década que en la anterior, esto no está ni mucho menos garantizado. Y, en tal caso, es probable que se necesiten reformas del lado de la oferta para acomodarla, pues de lo contrario la competitividad y el nivel de vida podrían resentirse. Además, los bancos centrales tienen que alcanzar primero sus objetivos actuales de forma sostenible para garantizar su credibilidad. Hasta que no se cumplan estos criterios, es prematuro hablar de abandonar el objetivo de inflación del 2%.

Buen fin de semana!