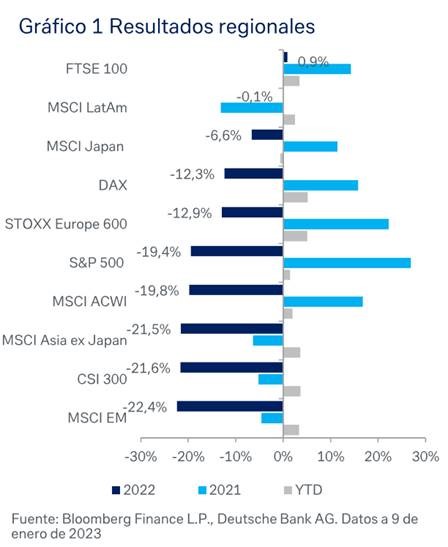

En el 2022 , el Ibex fue el índice europeo que tuvo un mejor comportamiento relativo frente al resto de comparables (-5,2% frente al Euro STOXX -11,5%, DAX alemán -12,3%, CAC francés -9,0% y MIB italiano -12,6%) y Europa se comportó mejor que Estados Unidos (S&P 500 -19,65%, Nasdaq -33,41% y Dow Jones -8,93%).

Este 2023 estamos teniendo el mejor comienzo de año de los últimos 10 (Nasdaq +5%, S&P 500 +3,74%, EuroStoxx 50 +9,22%, IBEX 35 +8%). Hay varios motivos que podrían explicar parte del comportamiento del mercado estás dos últimas semanas, un motivo es que el posicionamiento en Renta Variable de los inversores institucionales en Diciembre acabó en mínimos, 2022 ha sido el año con más volumen de posiciones cortas (vendidas) desde 2018, con 185 billones de dólares de volumen de posiciones vendidas, en corto, además Diciembre del 2022 fue el mes con mayor flujo vendedor de inversores minoristas de la historia, con ventas netas (acciones, fondos y ETFs) por valor de 115 billones de dólares frente a una media a 6 años de 25 billones. Además el mercado ha empezado el año positivo por una mayor confianza en la reapertura de China, unos datos de ISMs ya en contracción y datos de inflación mejor de lo esperado que hacen vislumbrar una Fed menos agresiva.

Este 2023 comienza con lo que los analistas llaman el “pain trade”. El mejor comportamiento de las Bolsas europeas frente a las americanas sigue pillando a la mayoría de inversores infraponderados en Europa. Pese al rerating de Europa el pasado 2022 y este comienzo de año, la Bolsa europea sigue cotizando con un 30% de descuento frente al S&P500 y con un 20% de descuento de media en los últimos 10 años

PER relativo 2023 esperado Euro Stoxx 50 / S&P500

Parece que el 2023 trae también sus eventos, un barco bloqueando el canal de Suez, una turba tomado el parlamento brasileño, problemas con la reapertura de la economía China, por el lado positivo, el mercado laboral en Estados Unidos empieza a estar menos sobrecalentado y China parece totalmente comprometida con apoyar su economía y volver a la normalidad.

Uno de los movimientos más importantes que está habiendo este comienzo de año es el del dólar, debido a la diferencia de opiniones en cuanto a la perspectiva de Estados Unidos, parte del mercado opina que el dólar ha de debilitarse por la probabilidad de que haya aterrizaje sueva de la economía norteamericana, en cierto modo, la cifra del paro del viernes pasado y la de ISM confirman ese lado. Los datos de empleo, más fuertes de lo esperado, publicaba una tasa de 3,5% desde 3,7% que se esperaba, con una creación de empleo de 223.000 frente a los 200.000 esperados se llevaban el eurodólar hasta 1,0480 de mínimo ya desde ahí, seguir el ascenso hasta donde lo tenemos esta semana en 1,0850.

El índice del dólar frente a una cesta de divisas globales lleva una caída desde septiembre del 9%.

Como digo, el dólar se sitúa en el nivel más bajo desde hace ocho meses impulsado por la creencia de mercado de que la Fed no va a subir los tipos por encima del 5%, ya en los últimos dots, los miembros de la Fed veían niveles cercanos al 5,25% para el primer trimestre, pero parece que el mercado se niega. Este martes Daly, miembro de la Fed de San Francisco, sugería que sería una buena idea reducir el ritmo de subida de tipos para ver cómo han afectado a la economía los últimos movimientos. El dólar deja un 0,9% en términos de cesta de divisas, retrocediendo contra todas las monedas del G-10, destacando la apreciación del Yen (2,4%) impulsado por las filtraciones sobre el cambio de régimen en la estrategia monetaria del BoJ. El Euro se aprecia un 0,9% contra el billete verde (1,085 dólares por euro). No obstante, en términos de cesta de divisas la apreciación fue inferior (0,5%) principalmente por el buen comportamiento del Yen. Las monedas emergentes siguieron subiendo contra el Dólar (0,7%) impulsadas no solo por los menores tipos del área Dólar, sino también por los mayores precios de las materias primas y la reapertura china.

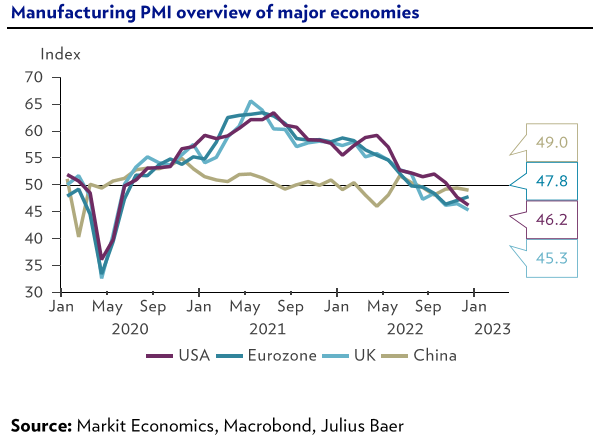

Las encuestas a los responsables de compras de las empresas (“Purchasing Manager Index”) pintan un escenario algo más oscuro de lo que esperan muchos analistas, el sector manufacturero sigue sufriendo, mientras que el sector servicios aguanta mejor, como se vio en el dato de IPC americano de ayer, de manera similar, Europa parece estarse recuperando, mientras que Estados Unidos aún sigue debilitándose. Estos datos limitan la capacidad de la Reserva Federal (Fed) para seguir subiendo los tipos de interés, lo que da soporte a un rebote sólido de las Bolsas.

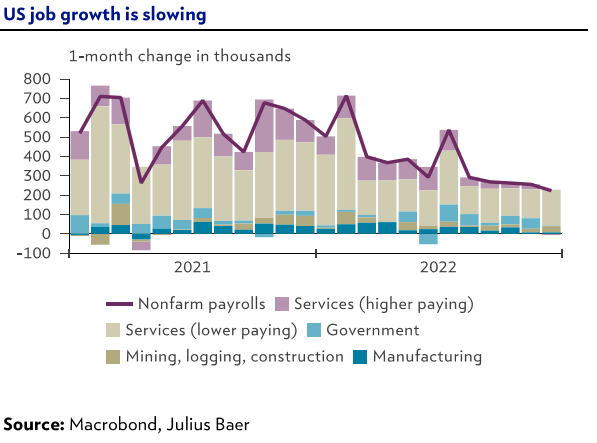

El mercado laboral en Estados Unidos acabó el año con una sólida creación de empleo (223.000 nuevos puestos en diciembre), pero dando señales de cierta pérdida de dinamismo. El salario medio por hora también se desacelera y reduce el riesgo de que veamos efectos inflacionarios de segunda ronda en los próximos meses. Todo esto ha llevado al mercado a descontar que la Fed sólo subirá un 0,25% en su próxima reunión y algunos analistas, como los de Julius Bäer, consideran que la subida podría incluso no ocurrir si la inflación sigue relajándose.

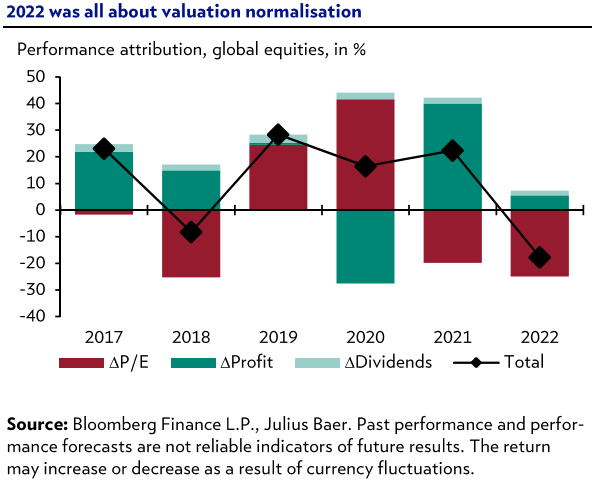

Tras una corrección provocada exclusivamente por una reducción del múltiplo, es decir, una caída de precios sin que caigan los beneficios, los inversores están centrados en ver si, efectivamente, los beneficios empresariales aguantan o no. La caída del año pasado ha llevado el ratio precio-beneficio empresarial esperado a 12 meses a 15x frente al 17.2x medio de los últimos 10 años.

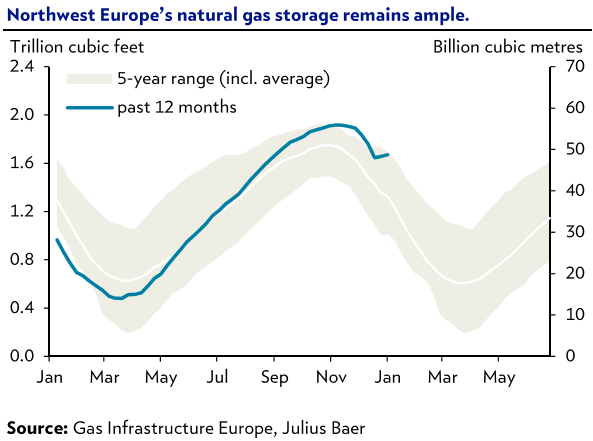

Los precios de la energía y del gas en Europa han caída más de un 50% desde sus máximos de diciembre, no sólo debido a un tiempo inusualmente cálido, sino también a la capacidad demostrada por Europa de abastecerse sin gas ruso (el nivel de almacén sigue en máximos). No se aprecia un déficit estructural de energía y es posible que la crisis energética desaparezca tan rápido como apareció, según los analistas de Julius Bäer.

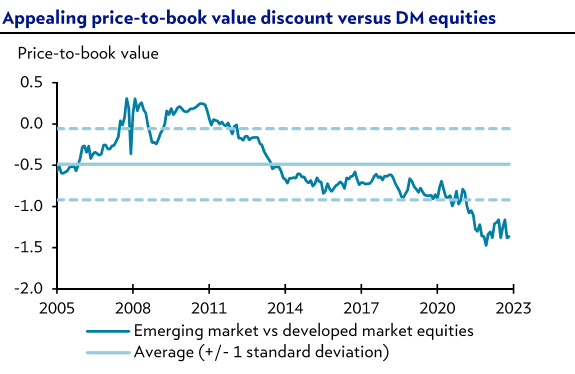

En las perspectivas para este año muchos analistas están recomendando tomar posiciones en mercados emergentes, actualmente los mercados emergentes son los que cotizan a múltiplos más baratos, y el ratio entre mercados emergentes y mercados desarrollados está en mínimos históricos.

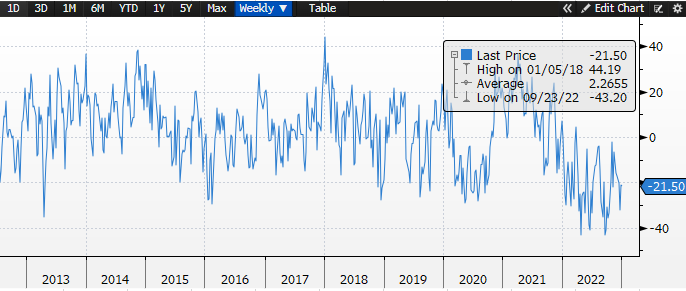

A pesar del rebote de los mercados de comienzo de año el índice Bulls Minus Bears sigue en la parte mínima del rango (-21 es la actualización de la semana pasada).

Bulls minus Bears

Importante esta semana:

Ayer se publicó el Dato de IPC de Diciembre en Estados Unidos, que se saldó con un resultado en línea con lo que esperaba el mercado, el índice general descendió un 0,10% mensual, mientras que la subyacente subió un 0,30%. La tasa interanual se desaceleró, de este modo, de manera notable, del 7,10% al 6,50% que era lo que esperaba el consenso de mercado, y la subyacente se fue del 6% al 5,70%, situándose en su menor nivel en dos años y medio. El principal motivo es la menor presión de los precios energéticos, y la subyacente disminuyó gracias a la menor presión del sector de las manufacturas de consumo. No obstante, el punto negativo lo registró el aumento de la inflación de servicios (7% frente al 6,8% anterior). Tras el dato de inflación Pat Harker, miembro de la Fed de Filadelfia, declaró que una subida de 25 puntos básicos “sería apropiada” para la siguiente reunión de la Fed. El dólar llegó a perder el nivel del 1,08 tras el dato, hizo un 1,0831 frente al euro, mínimos del dólar frente al euro desde Abril del 2022.

IPC Estados Unidos (interanual) desde el 2017

Gráfico eurodólar último mes.

Esta semana hemos seguido teniendo declaraciones “hawkish” en la Fed. La presidenta de la FED de San Francisco, Mary Daly, dijo que espera que la Reserva Federal suba los tipos por encima del 5%. También Raphael Bostic, su homólogo de Atlanta, dijo que los responsables políticos deberían subir los tipos por encima del 5% a principios del segundo trimestre y luego esperar durante un largo periodo de tiempo.

China reabre sus fronteras tras casi tres años de política de «covid cero». El gobierno ha rebajado de forma oficial la categoría de alerta por Covid desde el nivel A hasta el B, finalizando de facto la política de covid cero. Entre las principales medidas destacan la retirada de las cuarentenas en los vuelos internacionales y la reapertura de los controles fronterizos terrestres. Según Bloomberg, el gobierno chino estaría valorando la posibilidad de incrementar el objetivo de déficit fiscal para este año. Adicionalmente el mercado especula con una emisión de deuda de gobierno local prácticamente récord.

Esta mañana en España se ha publicado también el dato final de inflación, la tasa general de inflación bajó más de un punto en diciembre y el IPC se sitúa en +5,7% interanual, además este dato significa una décima menos que el dato preliminar. Con este dato, la tasa de inflación se ha reducido más de cinco puntos en los últimos cinco meses. Por el lado de la inflación subyacente, se registra un incremento del +7% interanual, siendo esta la tasa más alta desde noviembre de 1992 y sitúa su diferencia con el IPC general en más de un punto, lo que sigue confirmando que las presiones inflacionistas provenientes de los mayores costes de la energía se han traspasado ya al conjunto de la cesta.

En China aumenta el superávit comercial en diciembre, pero los datos siguen mostrando debilidad de la actividad. En concreto, el saldo comercial positivo se incrementó en diciembre hasta los 78.010 millones de dólares muy por encima de los 69.250 millones previos. Sin embargo, se registraron caídas tanto en las exportaciones (retrocedieron un -9,9% interanual) como en las importaciones (cayeron un -7,5% interanual).

El martes el Banco Mundial recortó sus previsiones de crecimiento, advirtiendo del riesgo de recesión en la economía mundial. Espera PIB global +1,7%e en 2023, -1,3pp vs lo previsto en jun-22, con EEUU +0,5% y Eurozona 0%. Para 2024, +2,7%e (-0,3pp). Estas cifras son más pesimistas que las ofrecidas por otros organismos. Los factores determinantes del recorte de previsiones de crecimiento son una inflación persistente y unos tipos de interés más altos. Este contexto, junto a un elevado endeudamiento, podría pesar sobre la inversión y provocar impagos de deuda corporativa. Recomendó asimismo que la política fiscal se centre exclusivamente en los colectivos vulnerables.

En Inglaterra, los problemas derivados del Brexit no cesan sino más bien se agudiza. Este jueves el alcalde de Londres habló a un panel de líderes de la City resaltando el “inmenso daño” ocasionado por la salida de Europa debido a la pérdida de talento y competitividad. Estos cometarios, llegan después de que una encuesta reciente de YouGov que indica que hasta un 25% de los que votaron a favor del Brexit, estarían arrepentidos de su decisión y que claramente las cosas están ahora peor que antes. Por otro lado, siguen las huelgas y unos 100.000 funcionarios de hasta 124 departamentos del Gobierno harán huelga el 1 de Febrero afectando a servicios de todo tipo. Será la huelga más grande en muchos años.

En España el ahorro de los hogares alcanzó en el tercer trimestre del 2022 un 5,70% sobre el total de ingresos frente al anterior trimestre que estaba en el 8,40%, es el dato más bajo de los últimos 4 años, desde el 3T18 que estuvo en el 4,80%, debido a los efectos adversos de las subidas de tipos y de la inflación.

GRIFOLS (Tenemos una exposición del 3,23% en la cartera de Renta Variable):

Esta semana ha subido con fuerza después de publicar resultados positivos de su ensayo en fase 3b con Vistaseal en pacientes pediátricos.

1-. Ha obtenido resultados preliminares positivos (95% de resultados positivos) en un ensayo de fase 3b con su adhesivo tisular de fibrina (Vistaseal/Veraseal) para el tratamiento de hemorragias quirúrgicas en pacientes pediátricos.

2-. Se han alcanzado todos los objetivos primarios y secundarios del ensayo mostrando el producto un perfil positivo de seguridad y tolerabilidad.

3-. Adicionalmente, la consultora especializada Evaluate Pharma incluyó ayer a la compañía entre las que espera que más aumenten sus ingresos durante 2023 ante la recuperación de la demanda de hemoderivados en línea con la recuperación de las donaciones de plasma y por lo tanto disponibilidad de materia prima en 2022. Una estimación que se encuentra en línea con nuestras estimaciones.

Ampliar la indicación del producto a pacientes pediátricos permitirá a Grifols aumentar el alcance de este producto que la compañía comercializa a través de Ethicon, una compañía de J&J. El impacto en ingresos de la mencionada ampliación de la indicación entendemos que es limitada, con poco impacto en valoración, pero la empresa empieza a tener momentum y se nota en su cotización.

CELLNEX (Tenemos una exposición del 3,08% en la cartera de Renta Variable):

Esta semana hemos seguido comprando acciones de Cellnex después de la dimisión de su CEO, creemos que es una excelente compañía que entra en un nuevo periodo de consolidación del negocio después de varios años de crecimientos elevados. La dimisión de Tobías Martínez como consejero delegado de Cellnex, muy reconocido y una persona centrada en el crecimiento, será efectiva en junio. Ahora que la compañía se enfrenta a otro escenario, mejor adaptarse. Lo vemos positivo, a pesar de que el actual fuera muy bueno, pero con un sesgo muy de growth.

El relevo es, sobre todo, el principal síntoma de la profunda transformación que tendrá que llevar a cabo el gigante español de las telecomunicaciones. Tras una década prodigiosa, con un crecimiento inédito en el panorama empresarial español, multiplicando exponencialmente su tamaño y capitalización bursátil a través de multimillonarias compras de activos en Europa, lideradas por Martínez, llega el momento de la consolidación. Éste es el gran desafío que afronta ahora la compañía: gestionar con éxito el cambio de una empresa growth, que fundamenta su valor en el crecimiento inorgánico, a una compañía madura, que busca maximizar su rentabilidad y ofrecer un retorno atractivo a sus inversores en forma de dividendo. Para lograrlo, el futuro consejero delegado de Cellnex se enfrenta a cinco importantes retos:

- Nueva estrategia de crecimiento. Ya no hay más grandes paquetes importantes de torres que comprar por ahora en Europa, y será así al menos durante los 3 o 4 próximos años, cuando el private equity empiece a vender lo que ha comprado. La nueva estrategia pasa por el crecimiento orgánico, con la incorporación de 21.000 torres nuevas comprometidas hasta 2030, de operaciones de compra ya ejecutadas, sobre las cerca de 105.000 que ya tienen. Además del orgánico hay otro crecimiento vía ‘torres aumentada’, es decir, negocios adyacentes como fibra a la torre, edge computing, compartición de la radio y 5G privado.

- Reducción de deuda. La situación macroeconómica ha cambiado al subir la inflación y los tipos de interés. Ahora se penaliza a las empresas muy endeudadas y Cellnex tiene una deuda de más de 17.000 millones, casi 9 veces ebitda, que urge reducir. El recorte de deuda es clave para la compañía, que tiene como objetivo lograr el investment grade en los dos próximos años.

- Dividendo generoso. La compañía ha fundamentado su atractivo para los inversores en su espectacular revalorización bursátil, que le llevó a pasar de 3.200 millones de capitalización cuando salió a Bolsa en 2015 a superar los 40.000 millones en 2021, su máximo histórico. Desde entonces ha perdido el 47% de su valor, en línea con sus grandes competidores mundiales. Como quiere dejar de ser compañía de crecimiento, ahora Cellnex tendrá que incrementar su dividendo.

- Beneficios. Hasta ahora, los inversores han puesto el foco en la capacidad de crecimiento y que éste fuera sano, en términos de resultado de explotación, un reto que Cellnex ha superado estos años. En la nueva etapa, la compañía tendrá que dar más peso en su estrategia a la generación de cash flow libre positivo, necesario para convencer al mercado de capacidad de ofrecer alta remuneración al accionista.

- Liderazgo. En estos años, Cellnex ha logrado una posición de liderazgo como la mayor gestora de infraestructuras de Europa. El futuro consejero delegado afronta el reto de mantener esa posición. Contará con una envidiable posición de salida: los 110.000 millones de euros de los contratos que ya tiene firmados la compañía y que heredará el primer ejecutivo que tome el relevo de Tobías Martínez.

2023: el año de las oportunidades. Beatriz Catalán Corredor. Doctora en Economía. Responsable de Asset Allocation en Ibercaja Gestión.

El año 2022 será recordado como aquel en que la inflación apareció y un crecimiento más lento nos llevó a la estanflación por vez primera desde los años 70, junto a unos bancos centrales que despegaron toda su vertiente más dura. Pero ahora nos toca hablar de futuro. Los titulares de este nuevo año serán los siguientes:

- 2023: Año de daño profundo al crecimiento económico. Es una realidad ya constatada que los fundamentales no van a aguantar mientras las condiciones financieras sigan tan restrictivas. La gran incógnita sigue siendo cuánto daño efectúa una política monetaria restrictiva. Según nuestras estimaciones, por cada 100 puntos básicos de subida, se suele producir una caída del PIB anual de la misma cuantía. Por ello, esperamos un crecimiento global en el entorno del 2%, muy lejos de su tendencia a largo plazo, del 3,5%.

- 2023: Año de la relajación de la inflación. La inflación ha sido la principal preocupación de los mercados en 2022, pero la narrativa que vamos a ir viviendo a lo largo del año será la de “desinflación”. El pico de inflación ya vio en las principales economías en el cuarto trimestre.

- 2023: Año de la relajación de las condiciones financieras. Tras los últimos mensajes restrictivos de las autoridades monetarias, el mercado espera tipos de llegada en el entorno del 5% para la Fed y del 3,5% para el BCE. Pero la cuestión clave es cuándo se producirá el ‘pivot’ por parte de los bancos centrales; es decir, el momento a partir del cual empezarán a revertir sus políticas restrictivas. A finales del primer trimestre podríamos encontrar este punto.

- 2023: Año de la fuerte contracción de los beneficios empresariales. No son creíbles las expectativas de consenso de un crecimiento para 2023 en los beneficios del Euro Stoxx 600 del 2,6% y del 6,7% para las compañías del S&P 500. Por tanto, va a llevar de forma irremediable a una revisión a la baja en la estimación de los beneficios empresariales. Nuestros modelos prevén caídas en beneficios entre el 8% y el 10% en ambos mercados en un escenario central.

Sin olvidar dos riesgos que pueden enturbiar nuestro escenario:

- Unos bancos centrales todavía más duros, si perdura la inflación “pegajosa”.

- La posible retroalimentación de las tensiones geopolíticas a nivel global.

2023 será el año de las oportunidades desde el punto de vista inversor. Después de uno de los peores años de la historia para la renta fija, este ejercicio puede suponer una de las mejores oportunidades para el inversor en bonos de la última década. La deuda pública soberana es nuestra apuesta de inversión firme este año. En un contexto de curvas planas, es lógico pensar que no nos compensa una mayor duración para conseguir rentabilidades similares, pero desde una perspectiva de medio plazo el riesgo de duración se ve minimizado por el nivel de tipos del que partimos.

En cuanto a la renta fija privada, seguimos prefiriendo el segmento de mayor calidad crediticia, especialmente ante la ralentización económica, ya que debe primar la calidad de los balances. También en cuanto a valoración, la apuesta por la renta fija es clara frente a la variable, donde aún necesitamos un ciclo económico estabilizándose para encontrar el mejor momento de inversión, y, además, en términos de PER las valoraciones no son lo extremadamente atractivas para llevarnos a una sobreponderación, especialmente en un contexto en el que van a seguir produciéndose revisiones a la baja de los beneficios.

Por todo ello, la volatilidad persistirá. No obstante, 2023 tiene una foto algo más aliviada para la renta variable pese al débil perfil de crecimiento, y por ello nuestras estrategias tienen un perfil aún defensivo y de calidad. Especialmente atractivo el sector sanidad y consumo estable, estrategias de dividendo, compañías con fuertes balances, altos y estables márgenes, y dividendos altos y consistentes a lo largo del tiempo. También energías sostenibles, donde el sector de utilities y renovables va a seguir teniendo un fuerte crecimiento.

Por último, estrategias de crecimiento estructural. La relajación de las restricciones por el Covid en China va a aumentar el consumo de productos de lujo, un sector que asimismo se muestra muy resistente en momentos de recesión económica.

Cuando la deuda vale más que los activos. Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE Business School

Dicen que hay dos leyes inmutables en la economía: nada es infinito, y nada es gratis. En 2006 un conocido banco de inversión publicó un informe de estrategia con el llamativo título “Cuando la deuda es un activo”. El argumento se basaba en que la deuda presentaba un coste más barato que el de los recursos propios, y además proporcionaba un escudo fiscal, ya que los intereses reducen la carga impositiva. Por tanto, animaba a las empresas a que explotaran al máximo su capacidad para emitir deuda, para así aumentar su valoración.

Al año estalló la crisis de la deuda, y ésta “volvió a ser un gran pasivo”. De hecho, muchas empresas cayeron a raíz de esta insana decisión. Y por aquello de que los seres humanos no aprendemos de nuestros errores, la adicción a la deuda pasó de Occidente a Oriente, y la segunda economía del mundo, China, tiró del crédito barato para maximizar su crecimiento económico. Lo sano es que una economía crezca nominalmente en línea con su deuda nacional total (sector público y privado), de forma que la ratio de deuda sobre el PIB se mantenga estable. Pues bien, en el caso de China el endeudamiento (empresas, hogares y gobierno, sin contar la mayorista bancaria) ha crecido muy por encima de su PIB desde 2008, pasando de 1,5 veces a 3 veces su PIB. En otras palabras, China ha necesitado mucho más de un yuan de crédito para generar un yuan de nuevo PIB.

Una parte de este gran endeudamiento se ha dirigido a financiar la enorme burbuja inmobiliaria que afrontó el país desde entonces. Se trata, en mi opinión, de la mayor de la historia, ya que abarca al mayor mercado que jamás se haya generado, con un valor total estimado de 52 billones de dólares (ligeramente inferior a la suma de los mercados de bonos y de acciones en Estados Unidos).

Otra parte se asignó a costear importantes infraestructuras elegidas por los gobiernos provinciales del Partido Comunista, a través de entidades vehículo que emitían deuda fuera del balance de estos (llamados LGFV, siglas de Local Government Financing Vehicles), y que se financiaban en gran parte con la venta de suelo a las promotoras para seguir alimentando la burbuja inmobiliaria. Se seguían criterios políticos para construir dichas infraestructuras, no criterios económicos. Son los famosos “puentes a ninguna parte”, que generaban empleo, pero dudosa rentabilidad. El problema es que la rentabilidad del activo es la que, en teoría, afronta el pago de la deuda.

Ese mundo toca a su fin. La burbuja inmobiliaria china comenzó a estallar a finales del año 2022, y, con ella, la capacidad para seguir financiando infraestructuras cuestionables. Ahora se hace frente a una dura realidad, parecida a la que sufrió el sector corporativo occidental en 2008: la de que los activos valen menos que la deuda.

Y esta realidad ocurre en un momento muy frágil para China, un contexto en el que tiene que lidiar con una crisis sanitaria sin precedentes que ha generado una caída del consumo (del 5,9% el pasado mes de noviembre en tasa interanual), así como una debilidad de sus exportaciones, a medida que los occidentales migran su gasto de bienes a servicios.

Implicaciones globales

Las implicaciones de esta situación serán muy profundas para China y para el mundo, como estamos señalando en varios informes recientes. Expongamos algunas:

Primera: los excesos de endeudamiento provocan un periodo de digestión que conlleva un menor crecimiento económico futuro.

Segunda: el menor crecimiento económico futuro, exacerbado por las preocupantes tendencias en demografía y en productividad, posiblemente redunden en que China no superará a Estados Unidos como primera economía del mundo.

Tercera: el estallido de la burbuja inversora china generará una demanda de materias primas sensiblemente menor a la del pasado, algo que afectará a sus precios, lo que generará un mecanismo de contagio hacia países productores (la cuenca andina, el África subsahariana, Australia, Indonesia, etc.).

Cuarta: las finanzas públicas chinas se resentirán a medida que el Gobierno central, que ya afronta un relevante déficit fiscal, intente acudir al rescate de las administraciones regionales y de las compañías públicas.

Quinta: en función de la gravedad de la crisis inmobiliaria, esta crisis de deuda podrá devenir en una crisis bancaria. De hecho, ya se observan las primeras tensiones en el mercado interbancario chino.

En una publicación de 1988, Bennett Stewart y David Glassman afirmaban: “los recursos propios son suaves, la deuda es dura; los recursos propios perdonan, la deuda es insistente; los recursos propios son una almohada, la deuda es una espada”. Estamos ahí.

La amenaza de una década perdida en el desarrollo. Martin Wolf. Financial Times.

Las convulsiones de los tres últimos años han afectado a todos los países, pero han golpeado con especial dureza a las naciones emergentes y en desarrollo. Como resultado, según el informe Perspectivas Económicas Mundiales 2023 que acaba de publicar el Banco Mundial, la convergencia de los ingresos medios entre países pobres y ricos se ha estancado. Y lo que es peor, es posible que no se recupere pronto, dados los daños que ya se han producido y que probablemente persistan en los próximos años.

Para finales de 2024, se prevé que los niveles de Producto Interior Bruto de las economías emergentes y en desarrollo sean un 6% inferiores a los previstos antes de la pandemia. La pérdida acumulada en el PIB de estos países entre 2020 y 2024 se prevé que ascienda al 30% del PIB de 2019. En las zonas frágiles y afectadas por conflictos, se espera que los ingresos reales per cápita hayan caído drásticamente en 2024. Si la economía mundial se ralentiza más de lo previsto, como consecuencia de una política monetaria restrictiva y quizás de otros trastornos, estos resultados podrían ser fácilmente peores.

Estas pérdidas, con todo lo que significan para la difícil situación de las personas más vulnerables del mundo, reflejan el impacto de la pandemia, la guerra de Ucrania, la subida de los precios de la energía y los alimentos, el repunte de la inflación y el brusco endurecimiento de la política monetaria en los países de altos ingresos, especialmente en Estados Unidos, y la consiguiente subida del valor del dólar. Un peligro evidente ahora es que se produzca una oleada de impagos en los países en desarrollo sobreendeudados. En conjunto, estas convulsiones causarán efectos duraderos, quizás décadas perdidas, en muchos lugares vulnerables.

Precedentes

Es algo que ya ha ocurrido antes. De hecho, es lo que sucedió en Latinoamérica tras la crisis de la deuda de 1982. Esta crisis, cabe recordar, también se produjo tras un aumento del crédito privado a los países en desarrollo, lo que entonces se denominó el “reciclaje” de los superávit de los exportadores de petróleo. Desgraciadamente, a este aumento de la deuda le siguió la invasión de Irán por parte de Irak, una segunda “crisis del petróleo” (la primera fue en 1973), un repunte de la inflación, un fuerte endurecimiento de la política monetaria estadounidense y un dólar más fuerte. La consecuencia fue un desastre: una crisis de la deuda que duró una década.

Resulta inquietante que el reciente endurecimiento de la política monetaria por parte de los bancos centrales de las grandes economías que forman el Grupo de los Siete se haya parecido más a los de los años setenta y principios de los ochenta que a ninguno de los que se han producido desde entonces, tanto en velocidad como en magnitud. Según las previsiones actuales sobre los tipos de interés implícitas en el mercado, la subida acumulada se acercará a los 400 puntos básicos en 17 meses. La subida a partir de mayo de 1979 fue en última instancia mayor, pero también llevó más tiempo. Es cierto que esta vez los tipos parten de un nivel mucho más bajo. Pero eso puede no suponer tanta diferencia si la gente ha confiado en estos tipos bajos. Además, la apreciación del dólar estadounidense ha sido especialmente fuerte. Para los países que tienen una importante deuda externa denominada en la moneda estadounidense, esto también aumentará bruscamente los costes del pago de la deuda.

Es útil que en esta ocasión el endeudamiento no haya sido tanto con los bancos a tipos variables, sino en bonos, que tienen vencimientos más largos y tipos fijos. Sin embargo, una interrupción repentina del flujo de crédito provocará un estrangulamiento despiadado. El Banco Mundial muestra un aumento de 17 puntos porcentuales en los diferenciales de los bonos soberanos en divisas extranjeras de los países importadores de materias primas con calificaciones crediticias bajas en 2022. De hecho, estos países quedan excluidos de los mercados. Además, la deuda externa del África subsahariana también es elevada, superior al 40% del PIB. No es de extrañar que se haya producido un enorme descenso en la emisión de bonos públicos y privados en los países emergentes y en desarrollo desde febrero de 2022 en comparación con un año antes.

Inevitablemente, los países altamente endeudados que ya han sufrido el shock del Covid y un fuerte deterioro de su relación de intercambio al dispararse los precios de los alimentos y la energía, se verán ahora en problemas aún más graves y duraderos. Esto incluirá también a un gran número de países de bajos ingresos donde los medios de subsistencia de muchos ya están al borde de la supervivencia. Según el Banco, el número de personas que sufren “inseguridad alimentaria” (es decir, que están al borde de la inanición) en los países de bajos ingresos pasó de 56 millones en 2019 a 105 millones en 2022. ¿Cuándo podría invertirse esta tendencia?

Escenario probable

Sabemos, además, que muchos niños perdieron a sus padres durante la pandemia y que su educación también se vio gravemente afectada. Por otra parte, la inversión física se ha reducido considerablemente. Así, para el conjunto de los países emergentes y en desarrollo, el banco prevé que la inversión agregada en 2024 será un 8% inferior a la prevista en 2020. Si a esto se añade la probabilidad de sufrir problemas de deuda de larga duración y, por tanto, un cese de los flujos de capital externo, la posibilidad de una década perdida para la convergencia se convierte sin duda en algo muy probable para muchos países. Ni que decir tiene que este tampoco será un entorno en el que se hagan muchos avances en la transición energética en muchos lugares.

El Covid no fue culpa de estos países. La falta de cooperación mundial para hacerle frente no fue culpa suya. La falta de una financiación oficial externa adecuada no fue culpa suya. La inflación mundial no fue culpa suya. La guerra no fue culpa suya. Pero si los países de altos ingresos no ofrecen la ayuda que ahora evidentemente necesitan, será inequívocamente culpa suya.

Las democracias de altos ingresos desean embarcarse en una guerra de valores con China. He aquí una batalla. Hay que encontrar la manera de resolver los problemas de deuda que están surgiendo ahora de manera efectiva y no, como ocurrió en el caso de Latinoamérica, tras casi una década de pretensión. Hay que encontrar la manera de salir del círculo vicioso en el que la baja solvencia engendra diferenciales inasequibles, que engendran crisis de deuda y luego una solvencia aún más baja.

Esto no sólo redunda en el interés de los países pobres. También interesa a los ricos. Los problemas de los países frágiles y empobrecidos serán también los suyos. Es hora de hacer las cosas de otra manera. La próxima semana estudiaré cómo.

Buen fin de semana!