Hoy es la última sesión del 2022, lo más destacable de la semana es que China continúa reduciendo las medidas anti covid y los casos aumentan exponencialmente, lo que está llevando a varios países, a los que ayer se unieron Estados Unidos e Italia, a requerir test a los viajeros procedentes del país asiático por los temores a nuevas variantes. En el lado positivo, las grandes aerolíneas planean incrementos de capacidad por la esperada mayor demanda de viajeros chinos. Las Bolsas siguen con mucho volatilidad ya que la escalada de casos Covid en China podría impactar negativamente en el crecimiento económico y volver a tensionar las cadenas de suministro globales. Los informes de movilidad muestran que ciudades donde los brotes fueron más tempranos como Beijing, que está atravesando el pico de infecciones según fuentes oficiales, empiezan a recuperar la movilidad – con aumentos en la afluencia en el metro del 100% con respecto a la semana pasada – mientras que las poblaciones con brotes más tardíos todavía están viendo como la movilidad cae, por ejemplo, Shanghái muestra una caída de afluencia en el metro de alrededor del 34% con respecto a la semana pasada. No obstante, a pesar de que la caída en las cifras de movilidad es tan severa como las acaecidas en 2020, también se aprecia que la normalización se produce a gran velocidad, una vez se supera el pico de infecciones.

Cerramos el que ha sido el al peor año bursátil desde la crisis de 2008. En conjunto, prevalece el temor a que los esfuerzos de los bancos centrales por contener la inflación provoquen una ralentización económica, uniéndose la incertidumbre sobre la evolución de la economía china tras la supresión de los controles frente a la Covid-19.

Gráfico MSCI World 2022 (-19,18%):

Por su parte, el Banco Central de Japón ha llevado a cabo una nueva compra de bonos no programada ante la presión sobre los tipos del bono soberano a 10 años, que había vuelto a subir al +0,48% tras el cambio anunciado la semana pasada por Kuroda (objetivo tipo +0,5% vs +0,25% anterior).

Gráfico Bono a 10 años japonés último año:

El 2022 ha sido un Gran año para los hedge fund que invierten en bonos y divisas. Los hedge fund macro, que se hicieron famosos por inversores como George Soros y Louis Bacon, atravesaron un período estéril cuando los mercados se calmaron después de 2008, cuando los bancos centrales inyectaron billones de dólares en compras de bonos. Pero este año han prosperado gracias a los movimientos sísmicos en los mercados mundiales de bonos y al rally del dólar que han provocado la Fed y otras autoridades monetarias en lucha contra la inflación. Entre los ganadores se encuentra el multimillonario Chris Rokos, que tras las pérdidas del año pasado, gana un 45,5% en 2022, gracias a las apuestas sobre el aumento de tipos de interés. El cofundador de Brevan Howard va camino de su mejor año desde que lanzó su propio fondo macro, que es ahora uno de los más grandes del mundo con alrededor de 15.500 millones de patrimonio. El director ejecutivo de Caxton Associates, Andrew Law, ganaba hasta mediados de este mes un 30,2% con su fondo de 4.300 millones de dólares, que está cerrado a nuevas suscripciones. Haidar Capital, de Said Haidar, con sede en Nueva York, gana un 194% con su fondo Júpiter que apuesta por bonos y materias primas. Ha llegado a subir más del 270%.

Las bolsas globales han caído un 20% este año y los bonos han registrado sus mayores caídas en décadas, lo que hace que 2022 sea un año para olvidar para la mayoría de los gestores de activos. Pero los hedge fund que apuestan contra los bonos o invierten en divisas ganan de promedio un 8,2% hasta noviembre. Es su mejor registro desde 2007, cuando se inició la crisis financiera mundial. Los gestores han sacado provecho del aumento de los rendimientos de la deuda estadounidense a dos años, que se disparó del 0,7% al 4,3%, y del bono británico a 10 años, que pasó del 1% al 3,6%. Y del cambio inesperado por parte del Banco de Japón en su política de control de la curva de rendimiento, que disparó los rendimientos de los bonos públicos.

Mientras tanto, Whale Rock, un fondo centrado en tecnología con sede en Boston, pierde un 42,7%. Y Skye Global, creada por el exanalista de Third Point, Jamie Sterne, se deja un 40,9% debido a las pérdidas en Amazon, Microsoft y Alphabet. Sterne escribió en una carta a los inversores en la que decía que se había equivocado sobre la “gravedad de los riesgos macro”.

Los fondos de renta variable en general pierden un 9,7%, lo que los encamina hacia su peor año de rentabilidad desde la crisis financiera de 2008, según HFR.

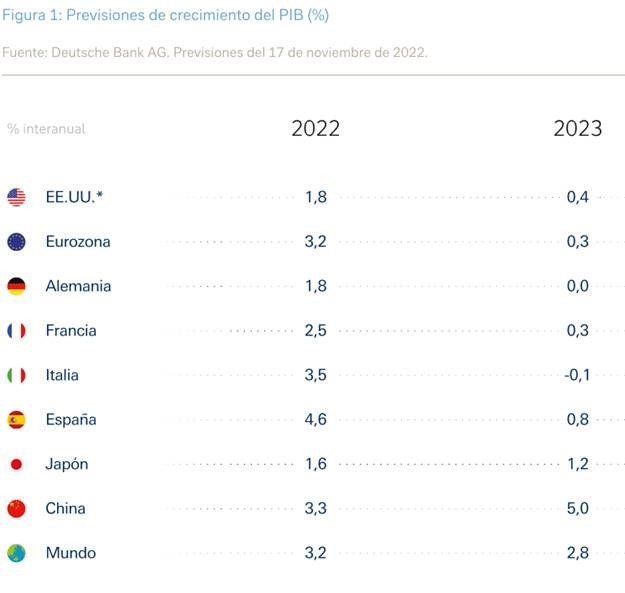

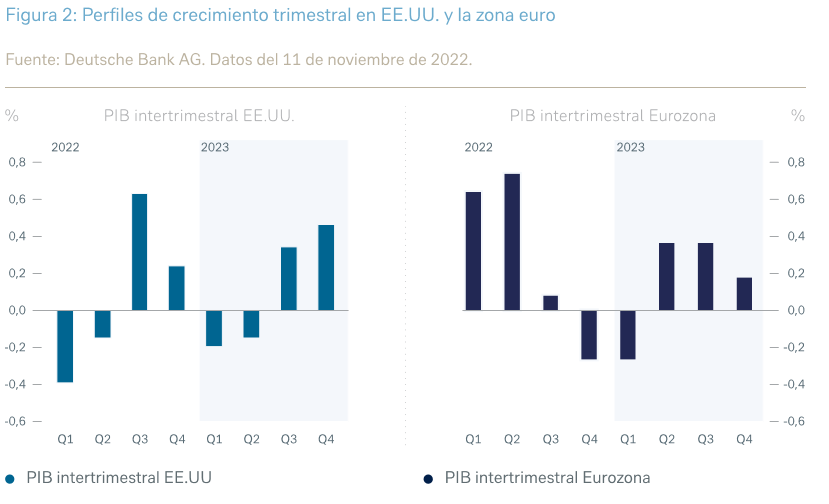

Para el 2023 la mayoría de analistas prevén que se mantenga una débil dinámica económica hasta principios de 2023. Tanto Europa como Estados Unidos se encuentran atrapados entre una política monetaria restrictiva que frena la inflación y la economía, y una política fiscal expansiva para respaldar el crecimiento y amortiguar los efectos de la actual crisis energética, entre otras cosas. En la zona euro, esto significa que se prevé que el tipo de los depósitos del BCE suba al 3% durante el año, mientras que Alemania, por ejemplo, ha previsto unas medidas fiscales equivalentes a un 7,5% de su Producto Interior Bruto. Deutsche Bank en su último informe de estrategia prevé una recesión moderada general en la zona euro hacia principios del año. Con el inicio de la recuperación en el segundo trimestre, el crecimiento económico para todo el año 2023 será seguramente de un 0,3%. El principal factor de riesgo sigue siendo la energía, junto con una posible escasez de gas en el invierno de 2023/2024.

Si las tasas de inflación siguen cayendo y no hace falta una intervención agresiva de la Fed, la economía estadounidense podría volver a un crecimiento positivo en el segundo semestre de 2023, terminando el año en conjunto con un +0,4%.

En China, es probable que la dinámica económica sea mucho más sólida el próximo año. Deutsche Bank prevé un crecimiento de en torno al 5% en 2023 tras un 3,3% estimado este año.

El potencial de crecimiento económico a largo plazo depende de los factores productivos de la mano de obra, el capital y la innovación tecnológica. La importancia de la tecnología ha quedado de manifiesto con la escasez mundial de mano de obra cualificada y la necesidad de utilizar los recursos de forma más eficiente. Los aumentos de la productividad se han reducido considerablemente en las últimas décadas, especialmente en los mercados desarrollados, con el consiguiente impacto negativo sobre el crecimiento potencial.

Importante esta semana:

Como decía antes, Estados Unidos pedirá a viajeros procedentes de China un test negativo de Covid para entrar al país, España ha anunciado esta mañana que también pedirán un certificado de vacunación o test negativo para entrar en el país. El Gobierno de Estados Unidos anunció este miércoles que pedirá a los viajeros procedentes de China un test negativo de Covid-19 para ingresar al país a partir del 5 de enero. Esta nueva política implica que los pasajeros que tengan como destino final Estados Unidos deberán hacerse un test dos días antes de su salida de la China continental, Macao y Hong Kong, y presentar el resultado negativo antes de embarcar en un avión. El Gobierno de Biden ha tomado esa decisión por la poca transparencia con la que China está reportando los datos, que podrían indicar diferentes tipos de variantes del virus. El anuncio, replicado por otros países como Italia, Reino Unido y Japón, llega en un momento en el que el Gobierno chino desmantela su política de «cero Covid», lo que provoca la propagación del virus entre la población.

Además esta semana decepcionaron los datos de ventas de viviendas en Estados Unidos, las ventas pendientes de viviendas cayeron más de lo esperado en noviembre al retroceder un -4% mensual tras haber caído un -4,6% en el mes anterior y muy por debajo del -0,8% previsto. Un dato negativo y que apunta a debilidad de la actividad del sector.

La Casa Blanca cree que la economía estadounidense aún puede lograr un “aterrizaje suave” de su economía. Según Heather Boushey, miembro del consejo de asesores económicos de la Casa Blanca, las inversiones gubernamentales a gran escala aprobadas por la actual administración presidida por Joe Biden, ayudarán a impulsar el mercado laboral en los próximos meses y años. En concreto, Boushey ve que los “flujos de financiación” creados en sectores ligados a las infraestructuras, energías limpias, o la fabricación de semiconductores ayudarán a compensar cualquier desaceleración “de la economía real”. Boushey reconoce, no obstante, que sigue habiendo retos y la posibilidad de acontecimientos imprevistos, desde la Covid-19 hasta la guerra de Ucrania, que pueden empeorar las previsiones económicas.

La economía global en 2023: el foco seguirá estando en la inflación. Enestor Dos Santos. BBVA Research.

La inflación inusual e inesperadamente alta ha sido uno de los temas más analizados y discutidos en 2022. Sus causas y consecuencias han estado en el epicentro del debate económico. Y aunque sus determinantes todavía no se hayan identificado de manera inequívoca (¿han predominado los factores de oferta o de demanda? ¿Se trata de fenómenos temporales o permanentes?), sus efectos son ya visibles: la pérdida del poder adquisitivo, que ha aumentado el malestar social y el riesgo de inestabilidad política, el agresivo endurecimiento de las condiciones monetarias, la incertidumbre sobre la evolución de los costes económicos, la volatilidad financiera, y la ralentización de la actividad.

Poniendo la mirada en el próximo año, es poco arriesgado decir que la inflación seguirá estando en el foco de los mercados y agentes económicos. Su evolución condicionará la acción de los bancos centrales, afectando la intensidad y la duración del actual ciclo de moderación del crecimiento.

En ausencia de nuevos choques, la inflación se ralentizará en 2023. Los “brotes verdes” han empezado a aparecer en los últimos meses, en línea con la normalización de las cadenas globales de valor y los menores precios de las materias primas. Asimismo, más allá de que estas tendencias se mantengan, la dinámica de precios se beneficiará de efectos estadísticos favorables: los significativos aumentos de precios al inicio de 2022 crearán efectos base positivos, que permitirán la reducción de la inflación anual en los sucesivos meses.

A pesar de que la inflación parece haber tocado techo y probablemente continuará reduciéndose, las presiones de precios seguirán siendo significativas. La inflación media podría estar alrededor de 4% en Estados Unidos y 6% en la eurozona el próximo año, por debajo del 8% observado en ambas geografías en 2022. Al cierre de 2023, la inflación se acercaría a 3% en las dos regiones, todavía por encima de los objetivos. Una dinámica similar es probable en la mayoría de las demás economías.

Una serie de factores seguirá alimentando los precios el año que viene. Probablemente, el más importante será el dinamismo de los mercados laborales, particularmente en Estados Unidos, pero también en la eurozona y otras economías, que posibilitará subidas salariales importantes en términos nominales, aunque negativas en términos reales. Pese a la política monetaria contraccionista y la moderación de la actividad, la oferta laboral podría seguir relativamente limitada; en muchos países, la población económicamente activa seguiría relativamente acotada, debido al aumento de las jubilaciones y los limitados flujos migratorios durante la pandemia. Muchos indicadores sugieren que ante un escenario de escasez –potencialmente estructural– de mano de obra, muchas empresas se resistirán a recortar su fuerza laboral. A su vez, la relativa resiliencia de los mercados laborales seguirá apoyando el consumo privado, facilitando el traslado de los mayores costes de producción a los precios finales.

En ese contexto, lo más probable es que los bancos centrales sigan aumentando los tipos de interés, al menos en las economías desarrolladas, donde el ciclo alcista empezó más tarde que en la mayoría de países emergentes. Se espera que la Reserva Federal y el Banco Central Europeo suban los tipos de referencia hasta al menos 5,0% y 3,75%, respectivamente, en los próximos meses y que, luego, los mantengan inalterados al menos hasta el final de 2023. Además, los programas de reducción de balances de los bancos centrales en estas –y en otras– regiones contribuirán también al endurecimiento de las condiciones monetarias.

Pese a la relativa fortaleza del consumo privado, lo más probable es que el ajuste monetario en marcha termine reduciendo el crecimiento y eventualmente contribuya a recesiones cortas y suaves, al menos en Estados Unidos y Europa. En esta última, pesaría, además, el alto coste de la energía, aunque un entorno de escasez de gas parece que se va a evitar. El crecimiento mundial se reduciría, así, desde 6,3% en 2021 y 3,3% en 2022 a aproximadamente 2,3% en 2023, un nivel inusualmente débil.

Escenarios más positivos –como recientemente anticipaban los mercados financieros– o más negativos –incluyendo una recesión profunda y una crisis financiera– son posibles. Al final, todo dependerá de cómo evolucionará la inflación, que seguirá acaparando la atención en 2023.

¡Os deseo un gran 2023!