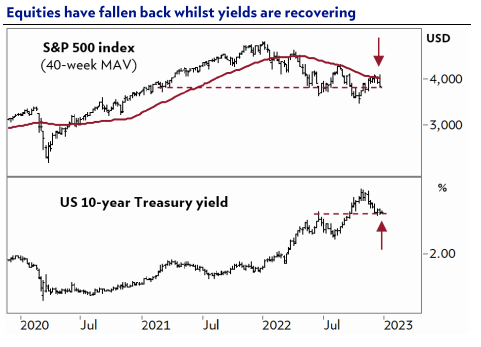

Una nueva revisión al alza en el PIB americano y unos datos de empleo que no ceden, además de algunos anuncios por parte de empresas tecnológicas como Tesla y Micron, fueron suficientes para derrumbar ayer el rebote de esta semana, el Nasdaq ayer cayó un 2,18% y el S&P 500 un 1,45%. Los signos positivos en la economía, y sobre todo en el empleo americano, hacen improbable ver algún signo de cambio en la política monetaria en los próximos meses, aunque los mercados siguen poniendo en precio una bajada de tipos para la segunda parte del 2023. El PIB de Estados Unidos se publicó ayer con una revisión de tres décimas al alza lo que sitúa el ritmo de crecimiento del PIB en el 3T22 en +3,2% trimestral anualizado. Además, esta revisión al alza se debió principalmente a la mejora del consumo personal que se revisó al alza en cinco décimas hasta un avance del +2,3% trimestral anualizado. Por el lado de los precios, también se revisaron al alza en una décima el deflactor subyacente del consumo que se situó en el +4,7%, una décima por encima de la cifra anterior.

El mini rebote acaba súbitamente en Estados Unidos. Ayer las caídas fueron fuertes sobre todo en el sector de semiconductores (-4,6%) tras el anuncio de Micron (-3,44%) apuntando a una reducción en la demanda de chips para el próximo año. Además, Tesla (-8,9%), anunció una bajada de precios en sus modelos más grandes, lo que el mercado entendió como una debilidad en la demanda ante la reiterada política de la compañía de no ofrecer descuentos. La inesperada subida en las cifras de confianza del consumidor en Estados Unidos (108,3 frente al 101,4 anterior) y las buenas cifras que presentaron Nike y Fedex esta semana, empresas también relacionadas con el consumo, alimentaron el rebote del miércoles que fue anulado ayer. Con tan solo 5 sesiones por delante, el lunes 26 es festivo en bolsa, los mercados estarán pendientes hoy a la publicación de los datos del deflactor del consumo del mes de noviembre, el último dato macroeconómico de máxima relevancia del año.

Sobre la inflación, el prestigioso economista Jeremy Siegel aprovecha cualquier entrevista en prensa para decirle a la Fed que se está fijando demasiado en indicadores atrasados y se está olvidando de los indicadores adelantados, como decía un analista, en ‘lenguaje del mercado’ sería como decirle a un inversor que está invirtiendo en base a rentabilidades pasadas y no está valorando información clave de cara al futuro. Siegel defiende que, debido al desfase de al menos dos años de los indicadores de inflación, “la Fed debería haber subido tipos hace dos años y ahora debería estar bajándolos!”.

Otros inversores muy conocidos como Cathie Wood va más lejos y habla del riesgo de la Fed pasarse de frenada y generar deflación. Entretanto, algunos datos fundamentales de inflación han bajado mucho en los últimos meses, como es el caso del índice báltico de contenedores (-81% desde máximos) y el de los fertilizantes (-39% desde máximos), ambos con subidas extraordinarias hasta llegar a esos máximos antes, debido a los cuellos de botella de suministros, creados a su vez por efectos exógenos como el covid, el cierre forzoso de las economías de todo el mundo y la invasión de Ucrania.

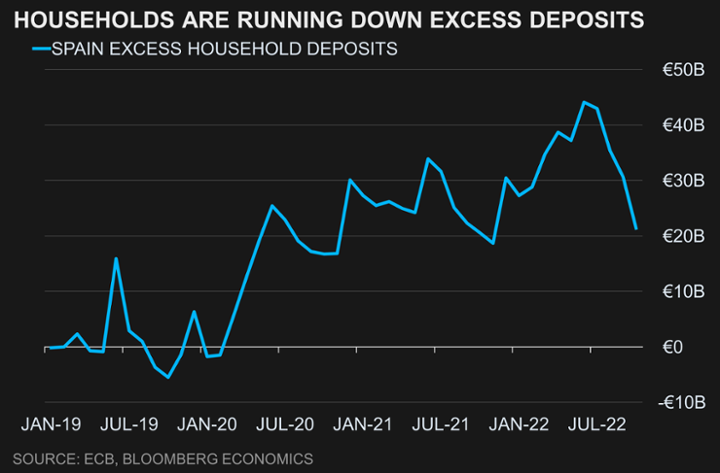

Según el último informe de Bloomberg Economics España podría estar ya en recesión (hoy se ha publicado el dato del 3T22 con una subida de sólo un 0,10%), su previsión ve caída del PIB español en este último trimestre del 2022 y en el primer trimestre del 2023, con una corrección del 0,20% en ambos trimestres. La economía española, según Bloomberg Economics está perdiendo fuerza este invierno debido a la caída del ahorro de los hogares y de las condiciones de financiación más duras, lo que está pesando sobre la demanda. Aun así Bloomberg Economics ve algunos puntos para el optimismo, como son el sólido mercado laboral, que no se está tensionando, y los fondos Europeo que ayudarán a que la economía española se recupere en la segunda mitad del 2023.

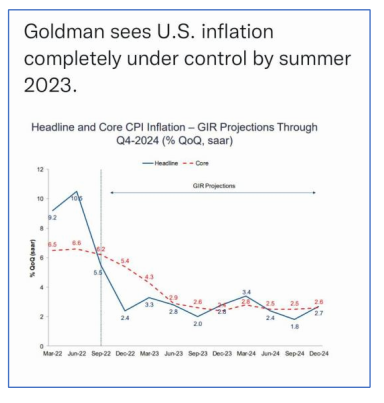

Los Banco Centrales no han dejado de estar “por detrás de la curva”, primero durante toda la década pasada, cuando no dejaban de estimar la reaparición de una inflación que nunca llegaba, y este año se volvieron a quedar por detrás de la curva, pero esta vez por subestimar la inflación post-pandémica. Mucho analistas se temen que el año que viene volverán a quedarse por detrás de la curva de una inflación que está cayendo como una piedra. Como ejemplo, prestando atención a la inflación de los precios de producción vemos como el ritmo de cambio ya está en niveles del 2% anualizado. No hay motivos para tener prisa, los Bancos Centrales han echado un jarro de agua fría sobre el “rally” de final de año, tal y como han hecho al final de todos los trimestres de este año.

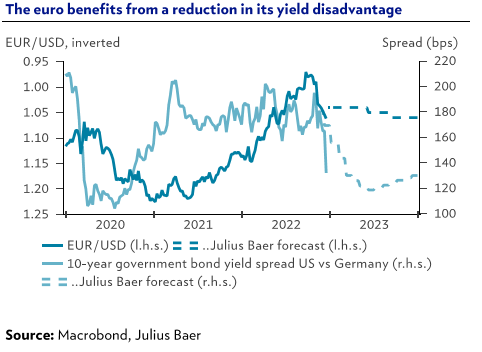

En este final de año el euro se aprecia frente al dólar después de los Banco Centrales. Las comparecencias de los Banco Centrales la semana pasada han llevado al mercado a descontar más subidas por parte del BCE que de la Reserva Federal, dándole soporte al euro. Habrá que ver si el BCE es capaz de endurecer la política monetaria tanto como parece pretender.

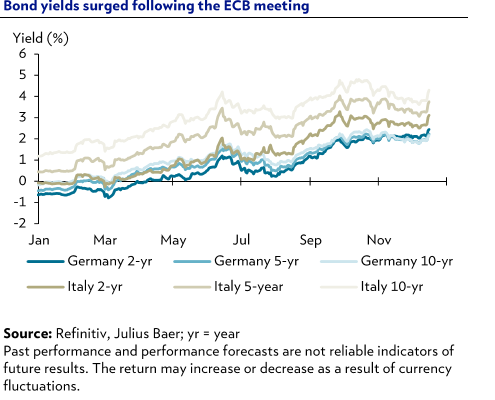

El mensaje de política monetaria más restrictivo de lo esperado por parte del Banco Central Europeo, junto con el anuncio del comienzo de la reducción del balance, reducción de 15.000 millones desde marzo, dejando de reinvertir vencimientos, hicieron repuntar los tipos a 10 años de los países europeos e hicieron subir el diferencial Alemania-Italia por encima del 2%.

Como decía la semana pasada, dado el tono restrictivo de los banco centrales, el mercado parece haber cancelado el esperado “rally” de final de año. Las valoraciones de las bolsas desarrolladas están por debajo de su media histórica de 10 años en términos de ratio “Price-to-earning” esperado a 12 meses (16.3x vs 17.2x), lo que hace el punto de entrada atractivo siempre y cuando los beneficios aguanten.

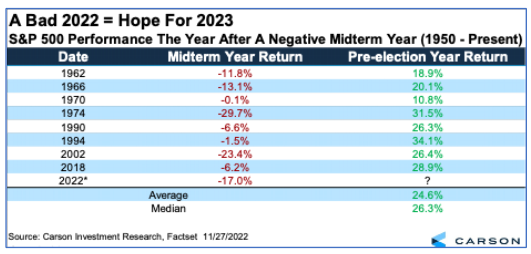

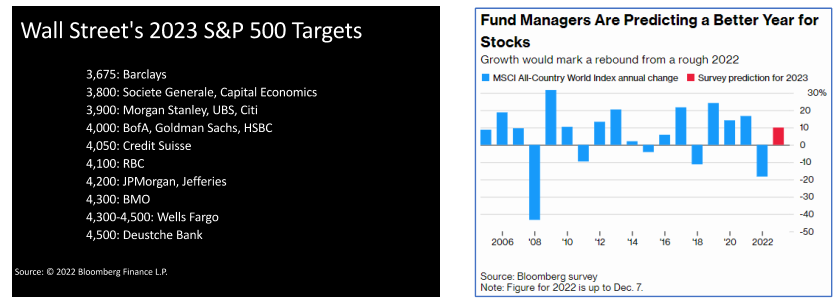

En 2023, hay disparidad entre lo que predicen los estrategas de los mayores bancos de inversión, que esperan escasas ganancias el año que viene, y las predicciones de los gestores de fondos más importantes del mundo, que predicen rentabilidades de doble dígito para la bolsa en 2023 (https://www.bloomberg.com/news/articles/2022-12-09/world-s-money-managers-see-double-digit-stock-gains-in-2023?leadSource=uverify%20wall).

El euribor se ha disparado en 2022 con una subida de 350 puntos básicos, desde el -0,5% en el que se movía al comienzo del ejercicio hasta el 3,05% en el que se situó esta semana.

Se trata del nivel más alto para esta referencia desde diciembre de 2008. La situación, sin embargo, es muy diferente a la de entonces. En aquel año, la caída de Lehman Brothers dio el pistoletazo de salida a los estímulos monetarios que acabarían tiempo después llevando al índice a terreno negativo.

Ahora, con la inflación en el 10% en la zona euro, el Banco Central Europeo está apretando las tuercas de las condiciones de financiación al ritmo más rápido de su historia y el euribor marca una línea ascendente que los expertos anticipan que no se detendrá en este 3%. Porque el banco central no ha acabado con su tarea. El último movimiento al alza del euribor es consecuencia de la subida de tipos que llevó a cabo la institución que preside Christine Lagarde el pasado jueves y en el anuncio de que aún hacen falta “significativamente más alzas” para controlar la inflación.

De hecho, Luis de Guindos, vicepresidente del BCE, ahondó este lunes en esa idea al señalar que llegarán nuevas subidas de tipos en 2023 “a una velocidad parecida” al del último incremento, es decir, 50 puntos básicos. El banquero central, en su intervención en el Fórum Europa, reconoció que no puede adelantar cuándo dejarán de encarecer el precio del dinero pues “siendo absolutamente honesto, no lo sé”.

El euribor funciona como un indicador de las expectativas de los tipos de interés. Ese es el motivo por el cual el índice acumulaba ya una subida de alrededor de 200 puntos básicos cuando se produjo el BCE anunció de forma efectiva el primer encarecimiento del precio del dinero. Ahora, con la nueva guía al mercado ofrecida por la institución con sede en Fráncfort, el euribor, que se había mantenido en noviembre anclado en el entorno del 2,8%, remonta con fuerza al ritmo de las expectativas del mercado sobre dónde se situarán las tasas de referencia.

Porque aunque los miembros del BCE no hayan aclarado cuándo se pondrá fin a la subida de los tipos, el mercado descuenta que el movimiento al alza se pare entre el 3% y el 3,5% en algún momento del primer semestre de 2023. En ese camino, el euribor, según diferentes expertos, podría alcanzar el 3,5% para junio del próximo año y estabilizarse en esa zona. Frente a la subida de 350 puntos acumulada a lo largo de este año, las previsiones apuntan a un incremento mucho más moderado, de 50 puntos básicos, para el próximo ejercicio. Si la desaceleración económica aprieta, además, el euribor podría incluso moderarse a partir del primer trimestre.

Bankinter da tres razones para que el Ibex suba un 11,8%. El Ibex 35 acumula una caída del 6% en lo que va de año y pese a ello es el segundo índice que menos cae entre los principales parqués de Europa, solo por detrás del Ftse 100, que retrocede cerca del 0,5%. Las perspectivas sobre el principal indicador de la Bolsa española para 2023 son dispares. Mientras que Banco Santander, por ejemplo, se muestra constructivo con el selectivo por los resultados de sus cotizadas y la exposición a América Latina, otras entidades como Credit Suisse consideran que continuará presionado por las subidas de los tipos de interés.

Bankinter ha sido una de las últimas entidades en lanzar su estimación para el Ibex 35 en 2023. El departamento de análisis del banco cree que puede subir el 11,8%, hasta 9.093 puntos, la visión general del consenso de expertos que compila Bloomberg es que el índice puede escalar hasta los 10.086 puntos, lo que se traduce en un potencial del 23,1%.

El rebote a doble dígito del Ibex 35 pivotará sobre tres apoyos, según Bankinter. El primero será el beneficio por acción (BPA). “Las compañías del Ibex 35 están demostrando que sus BPA son más resistentes de lo que se esperaba”. Los cálculos de Bankinter pasan por un crecimiento de los BPA del 30% a cierre de año para seguir subiendo un 7% en 2023.

El segundo punto a favor pasa por los bancos. La banca es el sector con mayor ponderación del selectivo, de más del 25%, y desde el 27 de diciembre contará con un sexto componente, Unicaja, que entrará a formar parte del Ibex 35 en el puesto dejado por Siemens Gamesa. Bankinter confía en que las entidades tiren de todo el selectivo. “Los beneficios de la banca crecen a doble dígito, las recompras de acciones son una muestra de su fortaleza y el viento de cola de los tipos de interés seguirá ayudando a las cotizaciones”, un gran punto a favor de las entidades españolas, y de las europeas en general, es “su gran exposición a la economía real, a la banca comercial, alejados de la banca de inversión, el trading o las grandes operaciones corporativas, a diferencia de la banca de Wall Street. Ahora es más beneficioso estar centrado en lo doméstico”.

Bankinter otorga al Ibex 35 un potencial parejo al de los grandes indicadores de Europa y Wall Street. El rebote del S&P 500 llegaría al 11,6%, hasta 3.818 enteros. La capacidad de recorrido para el Euro Stoxx 50 sería del 14,4%, hasta 3.881 puntos. El Ibex 35 lo haría mejor que el PSI portugués, que subiría el 8,3%, hasta 5.705 enteros, según Bankinter.

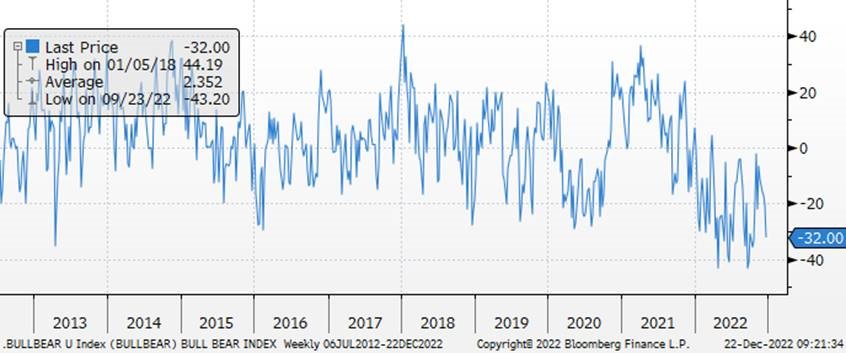

La última actualización semanal del índice Bulls minus Bears (Alcistas frente a bajistas) vuelve a mínimos (-32), señal de compra para las Bolsas:

Importante esta semana:

Esta semana el Banco Central de Japón dio la sorpresa a los mercados occidentales al anunciar la madrugada del martes que aumentaba la banda de tolerancia del tipo a 10 años, en el marco del programa de control de la curva de tipos que implementa el banco central, que permitirá fluctuar al tipo gubernamental a 10 años en un tramo de 0,5%, doblando el tamaño de la banda anterior. Cabe recordar que el Banco de Japón implementa su política monetaria, además de con las conocidas herramientas de tipos oficiales, con programas de compras de activos que tienen como objetivo de controlar la curva de tipos gubernamentales, buscando que los tipos a 10 años se mantengan al 0% aunque permitiendo unas bandas de tolerancia, que son las que ha movido Kuroda, en la última reunión del año. Más allá de esta medida, la política de tipos y el despliegue de los programas de compras sigue siendo los mismos, con unas tasas de interés oficiales negativas del -0,1%. Por lo tanto, el Banco de Japón rompe con su discurso ultra “dovish”, aunque relativamente permanece lejos de la Fed o el BCE, lo que permite al yen recuperarse de los niveles más bajos desde 1998.

La Unión Europea acordó esta semana un tope del gas de 180 euros. Tras varias semanas de negociaciones infructuosas, los países europeos han acordado fijar un tope al gas de 180€ el MWh, que además incluirá una cláusula de activación en caso de que se supere en 35€ el precio del GNL en otros mercados europeos. El mecanismo, que entrará en vigor el 15 de febrero, habría estado activo durante 40 días de 2022 con las condiciones del actual acuerdo, algo que podría minar la capacidad de compra en los momentos de mayor estrés.

Hoy se ha publicado el crecimiento del PIB del tercer trimestre del año en el que se ve que la economía española se estanca en el tercer trimestre al crecer sólo un 0,1%. El Producto Interior Bruto (PIB) generado por la economía española registró una variación intertrimestral del 0,1% en el tercer trimestre de 2022, el mercado esperaba un crecimiento del 0,20%. Esta tasa es 1,9 puntos inferior a la estimada para el segundo trimestre y una décima inferior a la avanzada el pasado 28 de octubre.

Banco de España confirma el parón y recorta al 1,3% el alza del PIB en 2023, aunque no ve recesión:

Empeorar antes de mejorar. Es la visión agridulce que este martes transmitió el Banco de España durante la presentación de sus nuevas proyecciones macro, que abarcan de aquí a 2025. El supervisor revisó al alza en una décima su pronóstico para este año, hasta el 4,6%, por la solidez mostrada por la economía en el segundo semestre, mayor de lo esperado, pero restó esa décima al crecimiento previsto para 2023, que recortó al 1,3%, esencialmente por el enfriamiento de la demanda externa, corroborando el frenazo de la actividad. De hecho, mientras que los pronósticos para la zona euro, destino mayoritario de las exportaciones españolas, arrojan una contracción del 0,2% en el cuarto trimestre, la previsión del supervisor para España anticipa una anémica alza del 0,1%, sujeta además a una “considerable incertidumbre”.

Y un comportamiento similar se espera para el primer trimestre de 2023, “décima arriba, décima abajo”, señaló el director general de Economía y Estadística del Banco de España, Ángel Gavilán. Esto es, se atempera el riesgo (aunque no desaparece) de una recesión técnica, pero la economía mostrará un encefalograma casi plano en los próximos meses, con la actividad sumida en “una considerable debilidad” y sin que pueda descartarse “ningún escenario”, incluida una posible contracción, fruto de unas presiones inflacionistas todavía elevadas, el endurecimiento de las condiciones de financiación y unos niveles de confianza en horas bajas.

La previsión del Banco de España para 2023 se alinea con la de la OCDE, que también espera un alza del PIB del 1,3% el año que viene, pero es más optimista que la de organismos como el FMI o la Comisión Europea, que reducen el crecimiento al 1,2% y 1%, respectivamente. En cualquier caso, todos esos pronósticos se encuentran muy por debajo del 2,1% que sigue defendiendo el Gobierno. El organismo también retocó a la baja sus perspectivas para 2024, hasta el 2,7% vs. el 2,9% anterior y, por primera vez, ofreció un pronóstico para 2025: +2,1%. Es decir, augura una recuperación lenta.

En ese horizonte, la inflación seguirá siendo un gran desafío. Aunque la institución prevé que el IPC armonizado medio se sitúe en el 4,9% en 2023, frente al 5,6% estimado con anterioridad, partiendo de la premisa de que se prorrogarán las principales medidas del Gobierno para contener el alza de los precios, la inflación apenas bajará al 3,6% en 2024, en contraste con el 1,9% estimado en octubre, fruto precisamente del final de ese despliegue de ayudas y subsidios.

Y en ese contexto de empeorar antes de mejorar, el supervisor confía en un giro de la situación económica a partir de la primavera, de la mano del alivio gradual de las tensiones en los mercados energéticos, de la relajación de las presiones inflacionistas, del mayor despliegue de los fondos europeos y de la progresiva desaparición de los cuellos de botella en las cadenas de suministro. En este escenario y, pese a que la incertidumbre impide a las familias ver todavía claros en el bosque de la crisis, el consumo de los hogares se perfila como uno de los principales motores de impulso de la economía en 2023, con un avance del 1,9%, seis décimas más que en las estimaciones de octubre. Eso no significa que la demanda de las familias vaya a desplegar todo su potencial. De hecho, el supervisor estima que los hogares apenas habrían hecho uso de la bolsa de ahorro acumulada durante la pandemia y, ante la incertidumbre, tampoco espera que el recurso a esa renta embalsada vaya a ser “muy relevante” en los próximos meses a la hora de espolear el consumo.

Las exportaciones seguirán creciendo a tasas significativas, con un alza del 3,8% el año que viene, pero lo harán con más fuerza las importaciones, un 4,3%, lo que provocará que la aportación de la demanda exterior sea ligeramente negativa (–0,1%), mientras que la inversión crecerá un 1,6%. En un contexto en el que la inflación sigue engordando los ingresos públicos, el déficit, sin embargo, apenas bajará una décima respecto a lo pronosticado para este año: del 4,2% al 4,1% en 2023, aunque el Banco de España alerta de que ese desfase volverá a repuntar en 2025, aupándose al 4,5%.

Y tampoco la deuda pública se reducirá de forma significativa en los próximos ejercicios, estancada en niveles cercanos al 110% del PIB en el trienio que viene.

Destellos de luz en un año terrible. Martin Wolf

Pocos lamentarán que el año 2022 llegue a su fin. Hemos sido testigos de la brutal invasión de un vil déspota a un país vecino pacífico. Este año ha estado protagonizado por la escalada de la inflación y la pérdida de poder adquisitivo en una crisis a nivel global. Hemos sido testigos de la subida de los tipos de interés, de la fortaleza del dólar y de las dificultades derivadas de la deuda: según el FMI, el 60% de los países de renta baja tienen problemas de endeudamiento.

En este año los precios de los activos han caído y la volatilidad de los mercados ha aumentado. Hemos presenciado el desacoplamiento entre EEUU y China y la formación de bloques favorables a una de las dos superpotencias, con Rusia en el bando de China. Hemos asistido al fracaso de la COP27 que estaba destinada a bajar la curva de emisiones de gases de efecto invernadero. Ni siquiera se ha visto una recuperación total de los terribles resultados de la pandemia, especialmente entre los más pobres del planeta.

Esto es malo y puede que esté por venir algo peor, posiblemente incluso mucho peor. Concretamente, Vladímir Putin es impredecible. También lo es Xi Jinping, como hemos comprobado con su política Covid. ¿Quién sabe qué desastre financiero podrían desatar los republicanos en relación con el techo de la deuda estadounidense en 2023? Por otra parte, cabe preguntarse si la UE mantendrá el mismo rumbo con respecto a Ucrania a medida que suban los tipos de interés, las economías caigan en recesión y aumente la preocupación por la deuda.

Sin embargo, no todo son malas noticias. En 2022 también brilló la luz en la penumbra. Celebremos esto antes de entrar en un nuevo año.

Occidente ha resurgido. La invasión de Ucrania ha unido a quienes comparten valores democráticos. Para la alianza de la OTAN, ha sido un momento de renacimiento. Para Alemania, ha sido el comienzo de una nueva era. Para Finlandia y Suecia, ha sido el momento de rechazar la neutralidad. Las adulaciones de Donald Trump a Putin no han conseguido socavar el apoyo de EEUU a Ucrania. Sin lugar a dudas, Volodímir Zelenski ha ganado la guerra de la propaganda. Es el líder heroico que Ucrania –y Occidente– necesitaban desesperadamente.

Putin no es el único hombre fuerte que parece más débil hoy que hace un año. También lo parecen Xi Jinping y Trump. La política de Covid cero del primero ha acabado en ignominia. La pretensión de instalar la versión actual del antiguo despotismo chino para gobernar de forma más competente que las caóticas democracias ha fracasado. La población más joven de Irán está plantando cara a sus déspotas dirigentes. En líneas generales, los candidatos de Trump fueron repudiados en las elecciones de mitad de mandato. Hay que reconocer que tiene demasiados partidarios. La élite republicana sigue siendo cobarde, pero el Congreso ha sacado a la luz su intento de insurrección.

Mientras tanto, en el maltrecho Reino Unido, el valor de la democracia también se ha fortalecido. Movidos por el miedo a la derrota electoral, los conservadores se deshicieron de Boris Johnson y de la asombrosamente incompetente Liz Truss en 44 días. No hubo víctimas. La democracia no es perfecta, sobre todo cuando convoca referendos sobre temas que no se puede esperar que la gente entienda del todo. Pero de todo se aprende: una encuesta reciente de YouGov muestra que el 51% se arrepiente del Brexit y sólo un 34% sigue apoyándolo. Esto permitirá a un futuro gobierno que Reino Unido se acerque de nuevo a la UE.

Demasiado tarde, pero con determinación, la Reserva Federal ha actuado para controlar las presiones inflacionistas en EEUU, donde eran más fuertes. En parte gracias a ello, las expectativas de inflación siguen bajo control.

Aunque las consecuencias todavía se harán notar, hay muchas posibilidades de que la inflación se controle en EEUU y en el resto del mundo en 2023. Debería recuperarse la senda del crecimiento.

La subida de los tipos de interés ha sacudido los mercados. La ratio precio/beneficios ajustada cíclicamente del S&P 500 ha caído de 39 en diciembre de 2021, el segundo pico más alto de la historia, a un mínimo reciente de 27. Aunque sigue estando muy por encima de la media a largo plazo de 17, es un paso hacia la realidad. Los mercados también se han vuelto más volátiles y algunos activos especulativos han sufrido fuertes caídas. El bitcoin ha bajado de un máximo de 69.000 dólares el año pasado a 17.000 dólares. Nunca ha sido un medio de pago útil. Como le pasó a Bitcoin, le pasó al FTX de Sam Bankman-Fried. Aunque es probable que los tipos de interés no se mantengan altos en términos reales o nominales, sus aumentos han recordado a los inversores el riesgo. Otra buena noticia.

El pulso de la globalización

La globalización tampoco ha muerto. De hecho, fuera de EEUU, donde las quejas sobre el comercio injusto se han convertido casi en epidemia, la mayoría de los países entienden que necesitan un comercio boyante para prosperar. El FMI prevé que el volumen del comercio mundial de bienes y servicios aumente un 4,3% este año. Curiosamente, este crecimiento es más rápido que el 2,9% del comercio de bienes: el comercio de servicios está tomando la delantera. En 2021, el volumen del comercio de bienes y servicios creció un 10,1% y el de bienes un 10,8%. Mientras tanto, se prevé que el producto interior bruto mundial crezca sólo un 3,2% en 2022, lo que contrasta con el 6% en 2021.

Así pues, el mundo no se está desglobalizando: sencillamente, el comercio no crece tan rápido como antes. En parte, se trata de una evolución natural. La globalización no podía crecer tan rápido como antes, pero sigue funcionando. La economía mundial también sigue creciendo. A nuestros antepasados les parecería extraordinario.

Por último, a pesar de la falta de coordinación, el mundo está dejando atrás el Covid. A ello contribuyen en gran medida las vacunas, aunque no se hayan repartido como deberían. Es probable que haya variantes peores y nuevas pandemias. Pero esto es un avance.

Es fácil sentirse abrumado por los peligros, injusticias, conflictos y fracasos de nuestro mundo. Sin duda, abundan. Pero no todo lo ocurrido este año ha sido desastroso. Para quienes creemos en la democracia, el estado de Derecho, el avance económico continuado, la integración económica mundial, la solidez de los mercados financieros y la estabilidad monetaria, 2022 no fue del todo malo. Pero esperemos que 2023 sea mejor. Tiene que serlo.

Fuente: Velar Inversiones.

Buen fin de semana.