Adiós al esperado “Rally” navideño de mercado después de una semana en la que los bancos centrales han mostrado un mensaje más duro (hawkish) en cuanto a su política monetaria, reducción de sus balances y previsiones de inflación para los próximos años. Ayer hubo fuertes caídas en los mercados occidentales por encima del 3% tras la reunión del BCE y su discurso antiinflacionista que luego comentaré.

Además la Fed el miércoles subió un 0,50% los tipos y su presidente, Jerome Powell, dejó claro que no pensará en rebajas mientras no vea la inflación convergiendo al 2% cuando algunos inversores y analistas hablaban que la Fed podría subir ese umbral al 3% para relajar un poco el mensaje, la Fed dejó claro que no cedería y eso sigue presionando a los mercados.

El mercado de futuros no se cree el mensaje tan duro de los bancos centrales al esperar dos bajadas de tipos para Diciembre 2023 frente una expectativas en los “dot plots” del 5,125% por parte de la Fed. Tiene sentido que el mercado piense en que hemos visto ya el pico en el movimiento hawkish de los bancos centrales visto la ralentización que vemos en varios indicadores y el “lag” que suelen tener algunos como el desempleo o el impacto de subidas de tipos en el mercado inmobiliario. El escenario base para muchos analistas sigue siendo un aterrizaje suave.

El mercado de deuda europeo reaccionó con fuertes subidas de los tipos de interés, especialmente de corto plazo. El mercado descontó que el tipo oficial del BCE superaría el 3% a finales del segundo trimestre del 2023, llevando al bono a 2 años alemán al 2,36% (+24 puntos básicos). El Bund hizo un movimiento al alza menos agresivo (+14 pb hasta el 2,08%), pero las primas de riesgo de la periferia sufrieron el tono del BCE, principalmente la de Italia. Se incrementó en +15 pb (hasta 208 pb). La de España subió en 4 pb hasta 107 pb.

Prima de Riesgo española (111 puntos actual).

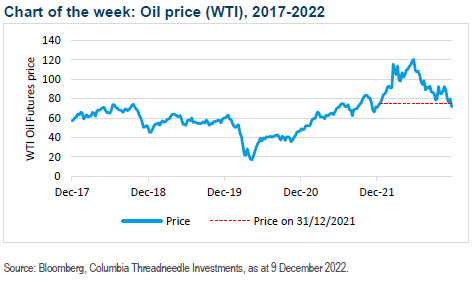

El precio del petróleo West Texas ha bajado a 71 dólares el barril, el nivel más bajo en 2022. El descenso se ha visto favorecido por el recientemente acordado tope de precios del petróleo de la Unión Europea en 60 dólares a las importaciones del petróleo ruso, y unas perspectivas de demanda a la baja para 2023. Por otra parte, el recorte de 2 millones de barriles diarios anunciado recientemente por la OPEP+ no ha sido tan profundo a primera vista y en realidad sólo supone un recorte de 1 millón, debido a que países como Angola y Nigeria no han alcanzado sus cuotas.

En Estados Unidos, el oleoducto Keystone ha sido interrumpido tras una fuga que derramó más de 14.000 barriles de crudo en Kansas. El oleoducto mueve normalmente 622.000 barriles diarios y su cierre ha dificultado las entregas de crudo desde Canadá a las instalaciones de almacenamiento de Cushing y a las refinerías de la costa del Golfo. En Europa, los precios del gas natural se mantuvieron estables durante la semana a pesar de las bajas temperaturas registradas en el norte de Europa. Los servicios públicos se beneficiaron de un otoño más suave que les permitió recargar sus suministros de gas.

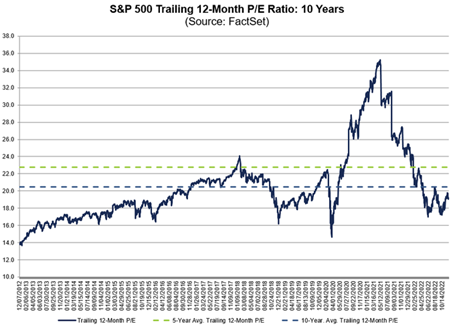

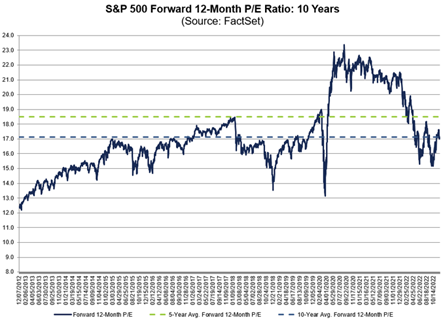

El ratio PER a 12 meses actual (trailing 12 month P/E ratio) del S&P 500, valoración de los beneficios del S&P 500 de los últimos 12 meses sobre el precio actual, cotiza a 19,2 por debajo de su media de los últimos 5 años (22,7x) y de la de los últimos 10 (20,5x), y el ratio PER a 12 meses esperado (Forward 12 month P/E ratio), beneficios esperados para los próximos 12 meses sobre el precio actual, del S&P 500 cotiza a 17x por debajo de las 18,5x de su media de los últimos 5 años, y de las 17,1x de su media de los últimos 10 años.

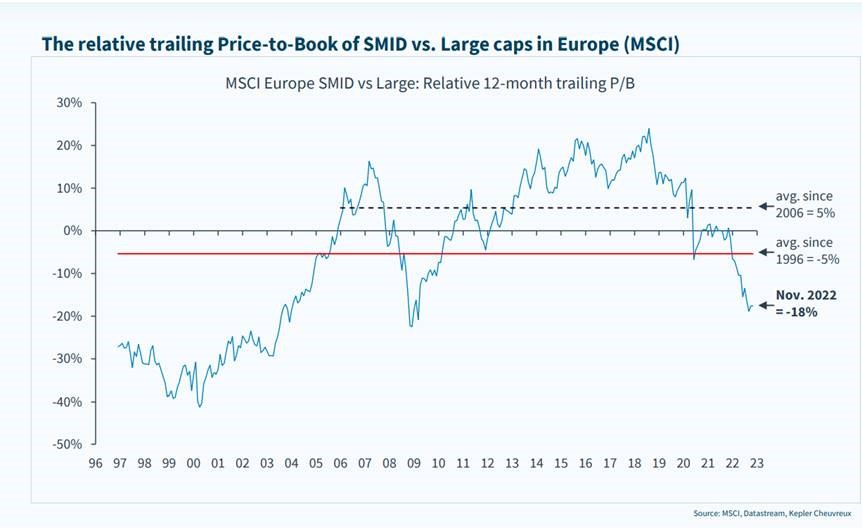

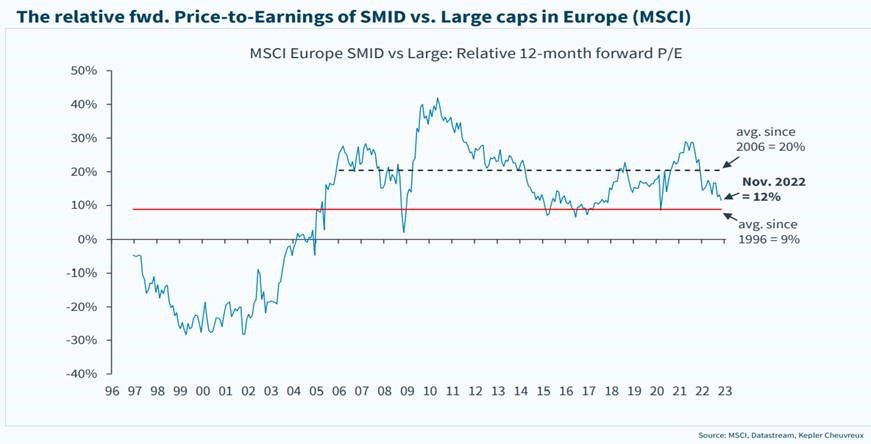

Y si el S&P 500 está barato en términos relativos, más barato está el segmento de Small & Mid Caps europeo, en el último informe estratégico de Kepler destaca lo barato que están las medianas y pequeñas compañías europeas, Kepler está cada vez más positivo. Las S&M caps europeas llevan un -20% relativo frente a las large caps en los últimos meses y cotizan con un 18% de descuento en Price to Book frente al 5% de descuento de media desde 1996 (ver gráfica de Kepler). El componente cíclico a estos precios es otro atractivo de Small Caps.

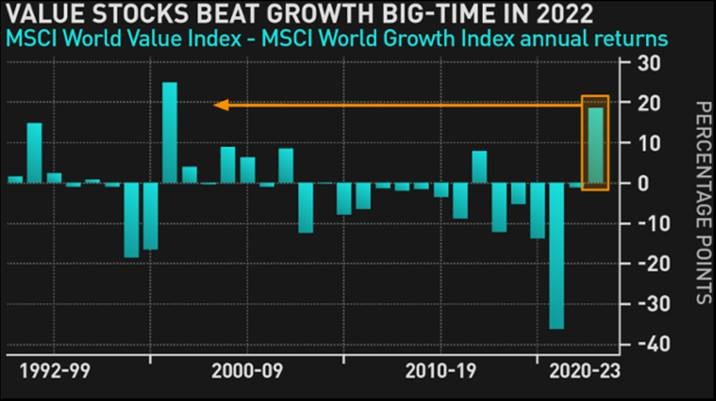

Otro de los gráficos que me gustaría destacar esta semana es la evolución que ha tenido este 2022 las acciones de valor (value stocks) frente a las de crecimiento (growth stocks). El MSCI World Value Index ha batido al MSCI World Growth Index por un 19% en lo que va de año, su mejor comportamiento relativo desde el estallido de la burbuja .com del 2000, si la historia se repite esto indicaría que vienen unos años en los que este mejor comportamiento del Value frente al Growth seguirá dándose.

También ha publicado su informe de perspectivas para el 2023 AXA Investment Managers, a lo largo de 2023 y 2024 esperan que la inflación retroceda y que la recuperación acabe por llegar. Según AXA se avecinan desafíos, pero la renta variable tiene potencial para repuntar, mientras que los inversores en renta fija se beneficiarán cuando la inflación y los tipos de interés alcancen su punto máximo.

El 2022 ha sido el peor año para los bonos de gobierno estadounidense desde 1788, macroeconómicamente ha sidocon un crecimiento global del 3% y una inflación del 8%, algo no visto desde la década de los 70

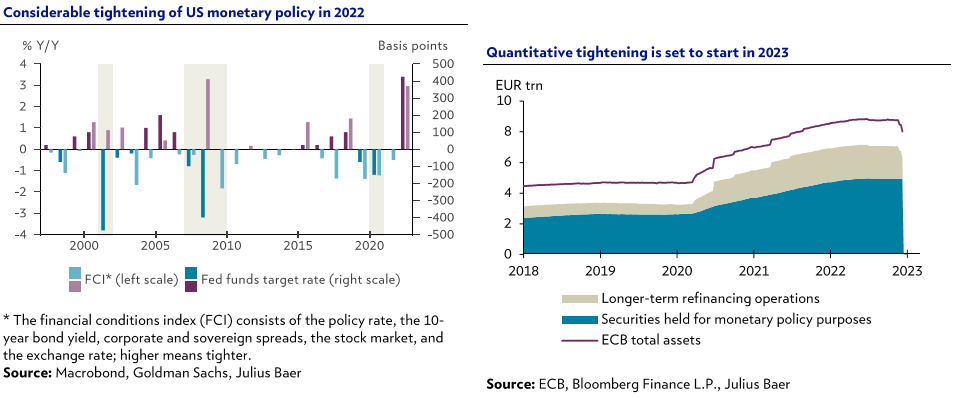

Banco Centrales: Desacelerando el Ritmo de Subidas. Tanto la Reserva Federal (Fed), como el Banco Central Europeo (BCE), el de Inglaterra (BoE) y el Suizo (BNS) han reducido esta semana el ritmo de subidas al 0,5% desde el 0,75% anterior gracias a una inflación que parece estar haciendo techo. El BCE aún no ha empezado a reducir su balance (“Quantitative Tightening”) y esta semana ya ha dado pistas al respecto. Los bancos están empezando a repagar los préstamos de largo plazo que recibieron del BCE, lo cual ya está reduciendo la liquidez y aconseja prudencia.

La mayoría de analistas y estrategas tienen una visión positiva en cuanto a la Renta Fija para el próximo año debido a una menor inflación y al fin de las subidas de tipos, pero, como apunta esta semana Julius Bäer, preocupa la velocidad de la corrección en los tipo de largo plazo (el bono a 10 años estadounidense ha corregido un 0,7% en 2 meses). La menor liquidez propia del cierre de libros de estas fechas ha podido exacerbar la subida y puede suponer mayor volatilidad alrededor de las reuniones de los bancos centrales.

La reapertura de China representa oportunidades en acciones Europeas para los analistas de Julius Bäer. El consenso de mercado espera una reapertura total para primavera y el mercado chino ya ha puesto en precio ese escenario (+10% en las últimas 2 semana, +30% desde octubre). Los analistas de Julius Bäer esperan un camino accidentado para la renta variable china y prefieren invertir a través de compañías europeas que se beneficien de dicha reapertura: consumo cíclico, materiales, lujo.

Importante esta semana:

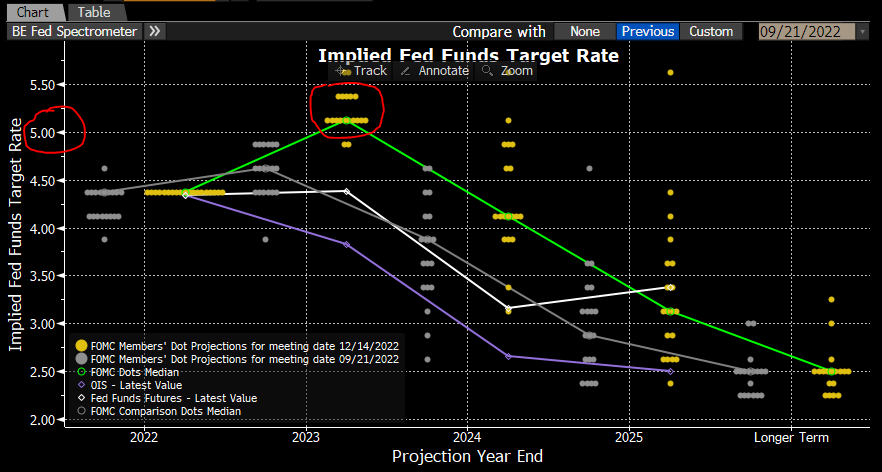

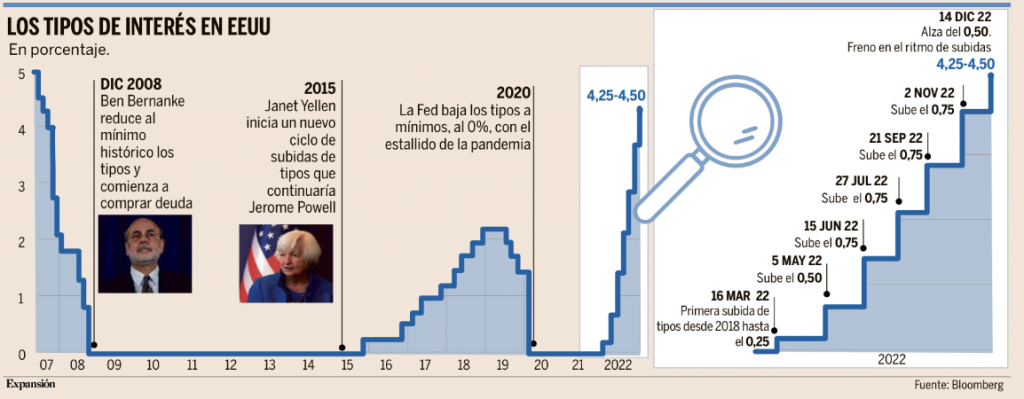

La Fed subió este miércoles los tipos 0,5 puntos y los llevará más allá del 5% en 2023:

La Reserva Federal cree que la política monetaria ha entrado en una nueva fase. El banco central estadounidense anunció una revisión al alza de medio punto en los tipos de interés, que terminarán el año en el rango comprendido entre el 4,25% y el 4,5%, el más alto desde diciembre de 2007.

La buena noticia es que el banco central ha levantado ligeramente el pie del acelerador en la restricción monetaria, tras cuatro subidas consecutivas de 0,75 puntos iniciadas en junio que han marcado el ritmo más rápido del incremento del precio del dinero de las últimas cuatro décadas.

El presidente de la Fed, Jerome Powell, insistió en que “a partir de ahora, ya no es tan importante la velocidad sino hasta dónde será necesario llegar”. De hecho, todo apunta a un escenario más restrictivo que el inicialmente previsto para 2023, según se desprende de las nuevas previsiones actualizadas el miércoles por el organismo. La mayoría de los analistas parece inclinarse por la necesidad de llevar los tipos de interés el próximo año por encima del 5%. Esto supondría aumentar en otros 75 puntos básicos la tasa de los fondos federales en 2023. Powell no ofreció detalles del ritmo que seguirá la Fed. Podría tratarse de un alza de 50 puntos en febrero y otra de 25 puntos a finales de marzo. O bien alargar el plazo, pero a un ritmo más lento, con tres subidas consecutivas de un cuarto de punto hasta mayo. Todas las opciones están abiertas.

Powell hizo hincapié en que los gobernadores tomarán la decisión en cada reunión, según evolucionen los datos macroeconómicos. Hay que tener en cuenta que en septiembre las previsiones de la Fed apuntaban a terminar 2023 con los tipos en el entorno del 4,6%. Ahora, todo indica que se superará el umbral del 5%, aunque la mayoría de analistas cree que en ningún caso será necesario ir más allá del 5,5%.

Este empeoramiento del escenario se debe a la fortaleza del mercado laboral, donde el paro se mantiene en mínimos de los últimos cuarenta años. En noviembre, la tasa de desempleo cerró en el 3,7%, lo que implicaría que la economía no se está enfriando tanto como necesita la Fed para contener definitivamente la inflación y llegar al objetivo fijado del 2% en 2025. Según el banco central, el próximo año el paro podría llegar al 4,6%.

En cuanto al PIB, las previsiones del organismo apuntan a que la economía estadounidense solo crecerá un 0,5% en 2023, para volver a acelerar hasta el 2% en 2024. Powell quiso insistir en que estos datos en ningún caso hablan de recesión y que todavía hay margen para un aterrizaje suave de la economía, aunque reconoció que “nadie sabe si se va a producir o no”. Aun así, dejó claro que “reaccionar rápido será clave en 2023” y que estas estadísticas son solo previsiones basadas en los datos actuales, pero la Fed adaptará su hoja de ruta según su evolución los próximos meses. En cualquier caso, “estaremos atentos a la progresión de la inflación y a si la política monetaria es suficientemente restrictiva”, afirmó.

¿Cuándo empezarán a bajar? El mercado cree que en 2024 los tipos podrían recortarse hasta el entorno del 4%, pero Powell en ningún caso aportó pistas sobre cuándo llegará el momento de aflojar la política monetaria. Es más, dejó claro que los tipos seguirán subiendo y se mantendrán en el entorno del 5% el próximo año “hasta que estemos seguros de que la inflación está controlada; y eso va a llevar tiempo”.

Aun así, la evolución de la inflación ha dado cierto margen de maniobra a la Fed en los últimos dos meses, lo que ha permitido relajar el ritmo de las subidas en esta ocasión. En noviembre, el IPC cerró en el 7,1%, el nivel más bajo del año, mostrando una tendencia a la moderación desde que en junio alcanzó el 9,1%, máximo que no se veía en el país desde 1982.

Como decía, el martes se publicó el dato de IPC americano del mes de Noviembre, que se desaceleró 6 décimas hasta el 7,10%, por debajo del 7,30% esperado, lo que impulsó las Bolsas y los activos de riesgo. La referencia subyacente también se ralentizó, aunque de forma más moderada, al pasar del 6,30% al 6,0%, también por debajo del 6,10% que esperaba el consenso de mercado. La desacelerón general se vio especialmente influenciada por el descenso experimentado por la energía, que cayó un 1,60% mensual, además de la desaceleración de los alimentos que pasaron del 0,60% al 0,5%. En cuanto a la inflación subyacente el descenso vino explicado por el nuevo descenso experimentado por los coches usados (-2,90% mensual), lo que supone la quinta lectura consecutiva en este mismo sentido. En general el dato de IPC del martes es un dato positivo que continúa avanzando en la buena dirección aunque las presiones inflacionistas siguen existiendo.

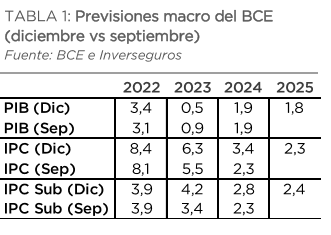

En Europa como se esperaba, el Banco Central Europeo anunció ayer una subida de tipos de 50 puntos básicos en sus tipos de referencia y anunció más subidas en las próximas reuniones al menos hasta que la inflación converja con el objetivo del 2,0%, aunque en ningún momento la Presidenta del BCE quiso decir explícitamente cual será el tipo final. En este sentido, Lagarde insistió en que los tipos seguirán subiendo de forma significativa en 2023 y que se mantendrán en niveles restrictivos para moderar la demanda y contener la inflación. Por otra parte, se anunció la hoja de ruta para comenzar la reducción del balance del BCE y a partir de abr del 2023 se dejarán de reinvertir los vencimientos del APP lo que supone una reducción de 15.000 millones de euros mensuales, sobre un balance que totaliza 8,5 billones de euros de los que 5,0 billones son deuda, aunque aseguró que el BCE mantendrá la flexibilidad y la predictibilidad con el mercado. El calendario se determinará en la próxima reunión de febrero aunque se reconoció que se pretenderá una implementación prudente para no lastrar los balances de los bancos de la Eurozona. Por último, la creación del Instrumento de Protección de Transmisión (TPI) el pasado julio se centrará en evitar la fragmentación de la deuda soberana de los países miembros de la Zona euro.

En resumen la reunión del BCE se saldó con un sesgo muy hawkish, apoyado por unas previsiones macro que, al menos en teoría, justificarían tipos por encima del 3,25%. De lo más significativo de la reunión de ayer es la previsión del BCE del IPC general y subyacente para el 2025 que siguen viendo por encima del 2%, lo que justifica que Lagarde alertase de los riesgos inflacionistas que suponen los planes fiscales cada vez más expansión de los gobiernos de la Unión Monetaria Europea.

China ha suavizado esta semana las restricciones por covid en el transporte para reactivar la economía. El gobierno ha dado la orden para eliminar la mayor parte de las restricciones a los transportistas de larga distancia, eliminando las largas cuarentenas y reduciendo los tests constantes. El país continúa avanzando hacia la eliminación de la política de «cero-covid», con mensajes cada vez más favorables de los epidemiólogos del país que acentúan la naturaleza menos peligrosa de la variante omicrón.

INDITEX (Tenemos una exposición en la cartera de Renta Variable del 3%):

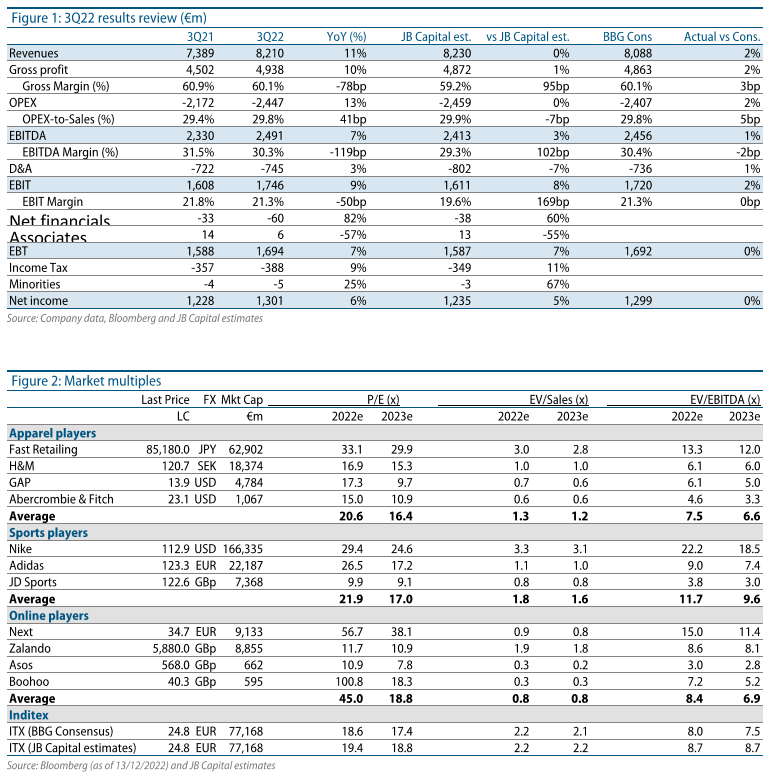

El margen bruto se deteriora unos 76 puntos básicos en 3T22 hasta el 60,1% (el consenso de analistas esperaba un deterioro de 90 puntos básicos) por el aumento en aprovisionamientos, un mix de ventas menos favorable y una comparativa aún exigente. No obstante, en los 9 primeros meses del 2022 el margen bruto se mantiene prácticamente estable en el 58,7% y en línea con el objetivo de la compañía de “margen bruto estable” para 2022. Por su parte, el EBIT mantiene un sólido crecimiento en 3T22 (+8,6% frente al +7,9% esperado por el consenso) gracias al buen control de costes operativos (a pesar de crecer +2% por encima del crecimiento en ventas) y a unas amortizaciones prácticamente estables.

Respecto al inicio del 4T22 (del 1 de Noviembre al 8 de Diciembre), indican que las ventas están creciendo +12%, lo que es bastante positivo ya que supone mantener un fuerte ritmo de crecimiento (aún a pesar de la comparativa desfavorable), y esto es más destacable aún ante las dudas sobre la desaceleración del consumo. Además la compañía mantiene guidance para el 2022 de “margen bruto estable”, apuntan ahora a un impacto por tipo de cambio en ventas estable y mantienen inversiones de 1.100 millones de euros.

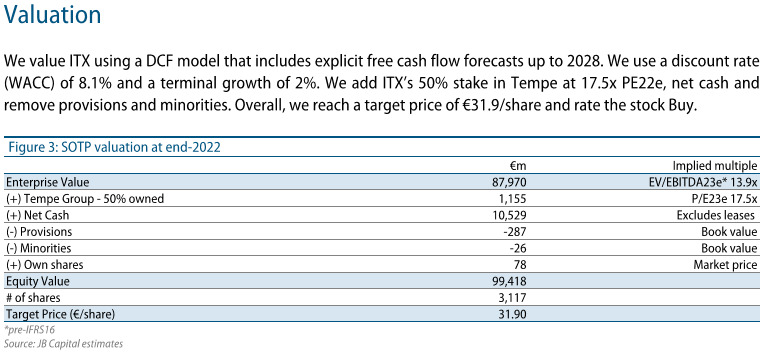

En definitiva, buena evolución en el trimestre, no sólo por la gestión operativa en costes, sino también por la solidez que está mostrando la demanda. Adjunto valoración de JBCapital que estima un precio objetivo muy en línea con nuestra valoración de 32 euros por acción.

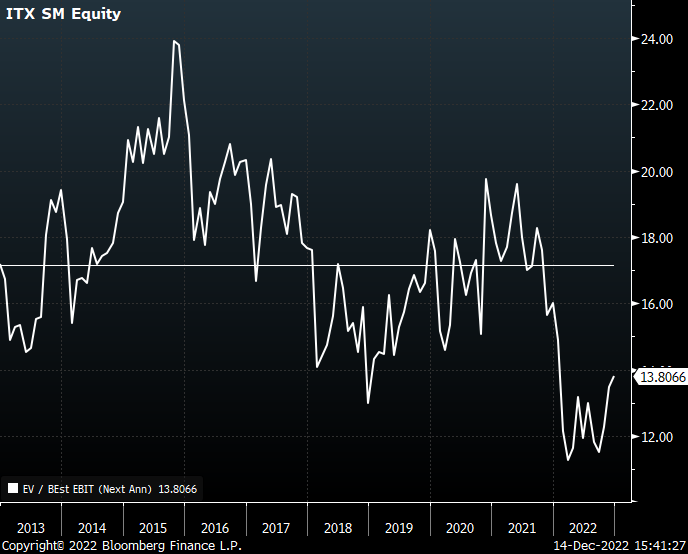

Los múltiplos a los que cotiza la acción de Inditex este año son los más bajos de los últimos 10 años, por debajo de 14x EV/EBIT esperado, cuando su ratio medio es de 17,16x (descuento del 25%).

EV/EBIT 2023 esperado.

Del conference call de resultados para analistas Banco Sabadell destacó los siguientes puntos:

Ventas: Inditex se muestra positivos con la evolución mostrada en este comienzo del 4T22 (+12% en ventas), que demuestra una gran solidez por parte de la demanda (y a pesar de las subidas de precios) e incluso una ligera aceleración frente al +11% en ventas del 3T22. Además, indican que la venta online mantiene crecimientos positivos tanto en 3T22 como en los 9 primeros meses del 2022 a pesar de la exigente base de comparación (niveles récord en 2021).

Existencias: están cómodos con un nivel de inventarios creciendo tan solo cerca de un 15% a 8 de diciembre (frente al +27% a 31 de Octubre), ya que refleja el positivo momentum en ventas del trading update (1 de Noviembre al 8 de Diciembre +12%) y que es un nivel de inventarios de calidad (aumento en precio/volúmenes y mix de ventas). Además, indican que dicha reducción no proviene de una mayor actividad comercial (descuentos, black Friday…).

En definitiva, según Banco Sabadell considera que fue un conference call sin novedades pero que transmite una vez más confianza en la eficiencia de su modelo de negocio (capacidad de respuesta ante las nuevas tendencias en un periodo de tiempo relativamente corto e integración de canal online/tienda física) y la solidez de la demanda (trading update e inventarios).

Inditex: las cuatro incertidumbres que ha sorteado el grupo. Víctor M. Osorio (Expansión 15 de Diciembre):

Inditex tenía que pasar ayer un examen en su presentación de resultados, que no sólo ha aprobado, sino que lo ha hecho con nota. Había dudas entre los analistas y en el mercado –como muestra su baja cotización– sobre la evolución de su negocio por culpa de la desaceleración económica y el impacto de la inflación sobre la capacidad adquisitiva de los hogares. Dudas que se centraban, sobre todo, en cuatro aspectos y que ahora han quedado en gran parte disipadas.

Las ventas siguen fuertes

El consenso de analistas de Bloomberg temía que, por primera vez, Inditex podía enfrentarse a unas ventas del tercer trimestre de un ejercicio por debajo de las del segundo, pero no ha sucedido.

Los 8.210 millones que facturó el grupo entre agosto y octubre superan en más de 100 millones sus ingresos obtenidos entre mayo y julio.

La compañía ha enlazado así tres trimestres consecutivos de ventas récord. Cierto es que el ritmo de crecimiento se ha desacelerado trimestre a trimestre. Fue del 36% en el primero, del 16% en el segundo y ha sido del 11% en el tercero, pero también es cierto que esta reducción del crecimiento se debe, por un lado, a la comparativa con un 2021 que fue de menos a más –el Covid impactó las ventas en el inicio del año– y, por otro lado, a que el efecto de la inflación se ha ido moderando en mercados clave como España con el paso de los meses, ya que el final de 2021 ya registró fuertes alzas de precios.

Si se compara con 2019, lo que excluiría ambos efectos, el crecimiento de las ventas de la compañía ha sido bastante sostenido.

El margen resiste

El margen bruto logrado por la compañía entre agosto y octubre, del 60,1%, es inferior al del año pasado, pero haber mantenido el suelo del 60% fue interpretado por los analistas como un signo de fuerte solidez en el entorno actual. Muestra no sólo la resiliencia de las ventas del grupo, que está ganando cuota, sino también su capacidad para trasladar subidas de precios al cliente final sin dañar en exceso sus volúmenes vendidos.

Los inventarios bajan

Es uno de los temas que más expectación habían despertado. Acostumbrada a trabajar con stocks muy ajustados por su modelo de negocio, había llamado la atención que Inditex cerrara su primer semestre del año con un nivel de existencias un 43% superiores a las de un año antes debido al anticipo de sus compras para evitar problemas de abastecimiento.

La buena evolución del negocio ha permitido que este exceso de stocks se haya reducido al 27% en octubre y, según avanzó ayer la compañía, se ha situado en el 15% en la primera semana de diciembre. A tenor de sus resultados, el grupo no ha necesitado ser especialmente agresivo con sus promociones en el tercer trimestre para rebajar los stocks.

La Navidad promete

Algunos bancos estimaban que las ventas del grupo podían resentirse fuertemente en el cuarto trimestre del año, vaticinando crecimientos de ingresos del 6% o menos, pero su anticipo de ventas les va a obligar a variar sus previsiones.

Inditex informó ayer de que su facturación creció un 12% entre noviembre y la primera semana de diciembre, lo que muestra un sólido comienzo de la temporada navideña, la más importante del año para las ventas.

Esta evolución, que ha propiciado una nueva rebaja de sus stocks, se ha logrado además con una participación “limitada” en el Black Friday, lo que muestra la capacidad de Inditex para vender sin tirar los precios y protegiendo su margen.

MELIA HOTELS (Tenemos una exposición en la cartera de Renta Variable del 2,65%):

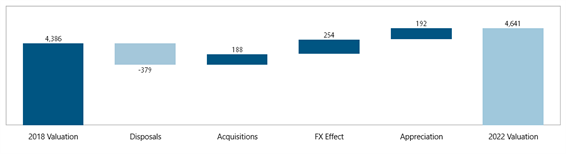

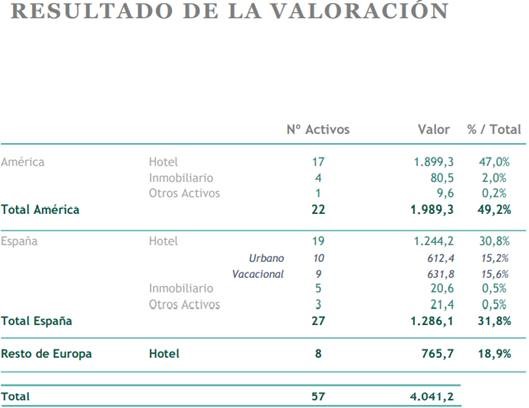

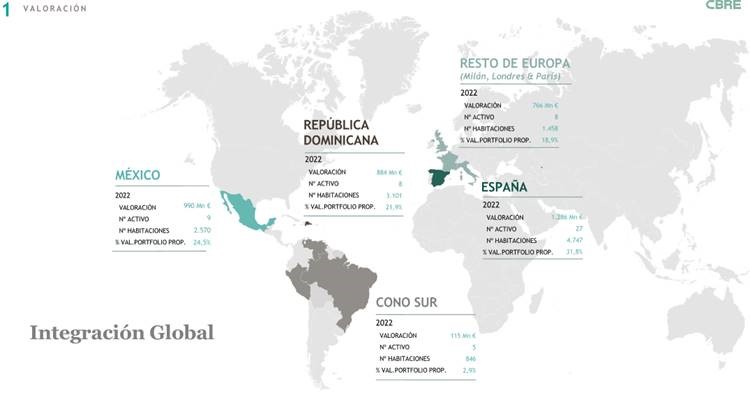

Esta semana Meliá ha publicado una actualización sobre la valoración de sus activos inmobiliarios, valoración hecha por CB Richard Ellis Valuations. La valoración determina su valor de mercado a fecha 31 de Julio del 2022. La valoración definitiva de los activos arrojan un importe global de 4.041 millones de euros frente a la capitalización bursátil de la acción de 1.079 millones de euros.

En las estimaciones de JBCapital, esta valoración implica un NAV de 13,4 euros por acción, NNAV (restando deuda) de 12 euros acción, frente a los 5 euros a los que cotiza, lo que se encuentra un 19% por encima de lo que esperaba JBCapital e implica que la acción cotiza con un descuento cercano al 60% frente al NNAV. Principales puntos de la valoración:

- Las tasas de descuento se mantienen sin cambios, pero los exit yields han disminuido 50 puntos básicos frente a los niveles de 2018 (vs. +150bps del bono soberano español a 10 años). Esto podría reflejar las expectativas de CBRE sobre la capacidad de la Compañía para aumentar la generación de flujo de caja de los activos actuales, lo que debería representar una noticia positiva.

- La compresión de los yields refleja un dólar más fuerte frente al euro, afectando positivamente a la valoración de los activos en el Caribe (49% del GAV). En este sentido, destaca que la valoración anterior no tenía en cuenta la compresión de los rendimientos en 2019 y que no hay muchas transacciones comparables este año que puedan tomarse como referencia, mientras que una recesión y unos rendimientos más altos podrían dar lugar a múltiplos de transacción más bajos el próximo año. Por otro lado, la ampliación del arrendamiento a largo plazo del hotel Melia White House en Londres afecta positivamente a la compresión de los yields en Europa

- El GAV aumenta un 6% frente a 2018, e incluye: un impacto por desinversiones (-9%), un impacto de adquisiciones (+4%), impacto positivo de divisa (+6%) y una revalorización de activos (+5%).

A pesar de que no tiene impacto cuantitativo, ya que no valoramos Meliá como una Socimi o una compañía inmobiliaria sino como una hotelera, cualitativamente sí que creemos que demuestra que la hotelera tiene una muy buena base de activos para seguir obteniendo liquidez para los próximos años lo que unido al perfil de la deuda, 55% a tipo fijo y un coste medio del 3% y sin convenants, a la generación de caja esperada, los analistas como Banco Sabadell esperan un FCF Yield medio de 10% en 2023-2024, y a la liquidez (60% sobre los vencimientos de los dos próximos años) debería diluir en parte las dudas sobre el endeudamiento de Meliá Hotels y ser un revulsivo para la cotización, máxime teniendo en cuenta el performance del valor, ha caído un -19% en 2022 frente al -5,22% del IBEX 35.

La recesión más anunciada que afortunadamente no acaba de llegar. Salvador Arancibia.

Ha sido la previsión más avanzada en los últimos tiempos: la economía española entraría en terreno negativo en el cuarto trimestre de este ejercicio y en el primero del próximo, lo que supondría que se produciría una recesión técnica de la que se saldría sin graves sobresaltos a partir de la primavera de 2023 o, como muy tarde, en la segunda parte del próximo ejercicio. Sin embargo, todo indica que esos presagios no se van a cumplir o, en el peor de los casos, que se retrasarán varios trimestres. BBVA, que preveía que habría crecimiento negativo en algún trimestre, apenas lo mantiene ya.

“La evolución del PIB en el tercer trimestre del año (una variación positiva del 1,1% cuando se estimaba que sería de una décima o poco más) nos sorprendió”, reconocen en prácticamente todos los organismos que tratan de predecir el comportamiento de la economía, lo que los obligó a revisar la cifra prevista para el conjunto de 2022 para situarla claramente por encima del 4%, superando en algunos casos la última previsión del propio Gobierno, y a aceptar que la probabilidad de que realmente se produzca una recesión desciende a medida que pasan las semanas. “Son buenas noticias”, admiten, y manifiestan su satisfacción por haberse equivocado.

Hace apenas dos semanas el gobernador del Banco de España, Pablo Hernández de Cos, declaraba que era probable que la economía en el cuarto trimestre de este año en lugar de permanecer plana, o incluso registrar un ligero retroceso, se apuntase un modesto avance.

Realmente hablaba de pasar de una caída de una décima de punto a un avance de este mismo tamaño. En valores absolutos apenas representan unos pocos miles de millones de euros, que no son mucho comparándolos con el PIB total. Pero no deja de tener importancia, al menos desde la perspectiva de la imagen, que en lugar de una caída del producto se registre un avance.

Los expertos de BBVA, posiblemente el servicio de estudios de mayor prestigio entre las instituciones privadas, que apenas hace tres meses anunciaban que habría dos trimestres de caída del PIB (con bastante probabilidad, el cuarto de este año y el primero del siguiente), reconocían la semana pasada que sus previsiones habían sido erróneas.

Según su último cálculo, en el cuarto trimestre de este año el PIB progresará dos décimas (4,6% en el conjunto del ejercicio), al tiempo que estiman que en el primero de 2023 el crecimiento será nulo. Aunque no rechazan totalmente que pueda haber “una contracción”, han dejado de usar el término ‘recesión técnica’, que implica una caída del PIB durante dos trimestres consecutivos.

De hecho, han sido los primeros en revisar al alza no solo la cifra de 2022 sino también la que tenían para 2023, por entender que al final la economía se comportará mejor en el conjunto del año. Es una revisión pequeña, apenas dos décimas también, pero no deja de ser significativa por lo que tiene de cambio de tendencia.

Todos los que hacen previsiones y dibujan escenarios posibles siguen manteniendo que las incertidumbres que han estado presentes a lo largo del año siguen pesando mucho a la hora de describir cuál puede ser el futuro cercano.

El mantenimiento de la invasión rusa en Ucrania; el endurecimiento de las relaciones entre China y Estados Unidos; la elevada inflación (aunque en España haya descendido de forma notable y en la eurozona parezca que puede estar empezando a hacerlo); la subida de los tipos de interés (aunque estos siguen siendo negativos en términos reales), y el endurecimiento de la política monetaria (para frenar una inflación que no puede controlar, pero que tiene efectos evidentes sobre la actividad) siguen siendo factores de difícil control.

Menos nubes

Pero, al tiempo, empieza a haber otras evidencias, si no positivas claramente, sí menos negativas: los cuellos de botella en las cadenas de valor están desapareciendo; los problemas de transporte de mercancías se van diluyendo y los costes derivados disminuyen; los precios de las materias primas, especialmente gas y petróleo, pero también otros, se han alejado de los máximos de hace meses, y el dólar ha dejado de apreciarse y mantiene un tipo de cambio más acorde, lo que puede dar un respiro sobre todo a las economías de los países emergentes.

En España sigue sorprendiendo cómo el empleo, al margen de polémicas estériles sobre el concepto de trabajadores fijos discontinuos, resiste a pesar de la desaceleración de la actividad, lo que permite, junto con el ahorro embalsado durante la pandemia, mantener un nivel de consumo privado relativamente aceptable. Ello unido, además, a que las exportaciones siguen mostrando un ritmo elevado a pesar de que los mercados tradicionales, los países de la Unión Europea, también están creciendo menos.

La economía española en el año que está a punto de terminar lo hará bien para el entorno en el que se ha movido. El próximo ejercicio plantea dudas acerca de la intensidad del color de las nubes existentes. Pero todo indica que el peor de los escenarios que se contemplaban ha perdido muchas probabilidades de que finalmente se materialice.

Buen fin de semana.