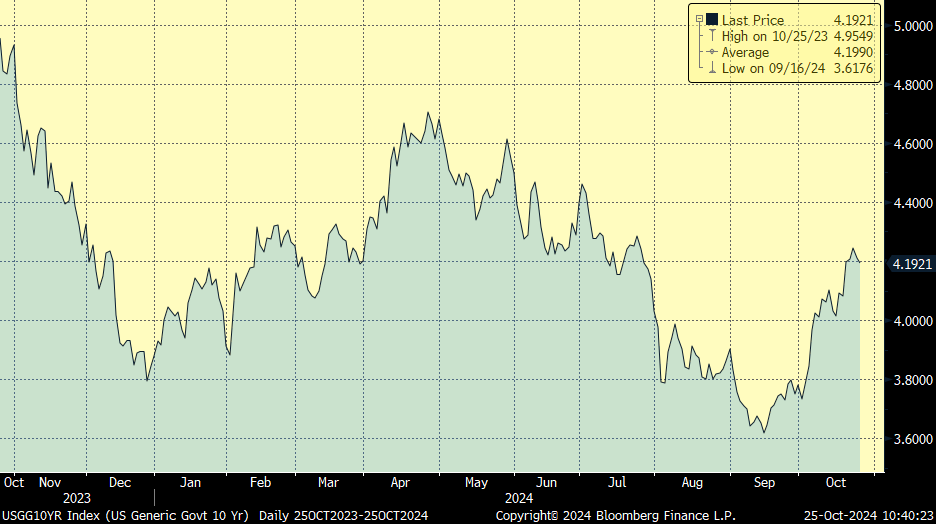

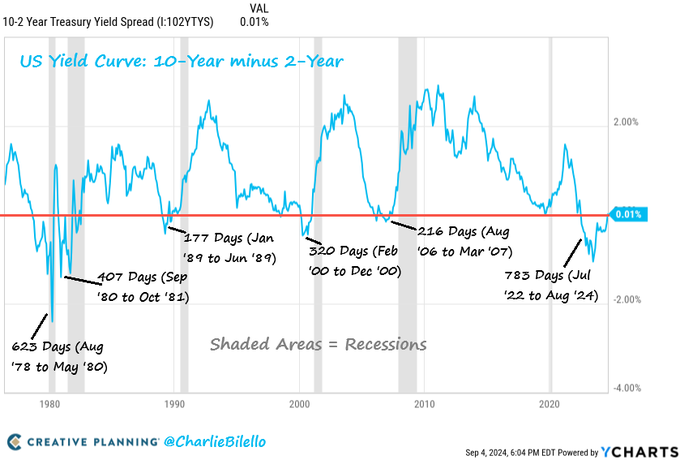

Esta semana se ha vuelto a poner de moda el “Trump trade”, el mercado empieza a poner en precio la llegada de Donald Trump a la Casa Blanca, que implicaría una reducción en los impuestos, mayores déficits fiscales, menor regulación y una mayor inflación debido a los nuevos aranceles. Dicha visión se traslada en forma de unos tipos de interés más altos, lo que está impulsando la prima de plazo en Estados Unidos hasta los niveles más altos desde 2022, para la referencia del bono 10 años frente al 2 años, y el tipo a 10 años estadounidense se eleva hasta los niveles más altos desde el inicio de julio. Asimismo, la bajada de impuestos está suponiendo un empuje para las bolsas, con el S&P 500 de nuevo cerca de máximos de todos los tiempos. Algunos sectores, como el de la energía verde, se han visto doblemente penalizados, con caídas del 10% desde el mes de septiembre. Por un lado, la subida de tipos a largo plazo afecta a sus negocios, especialmente apalancados. Por otro lado, la llegada de Trump supondría un recorte en el apoyo gubernamental a la transición energética.

Rentabilidad del Bono a 10 años americano últimos 12 meses.

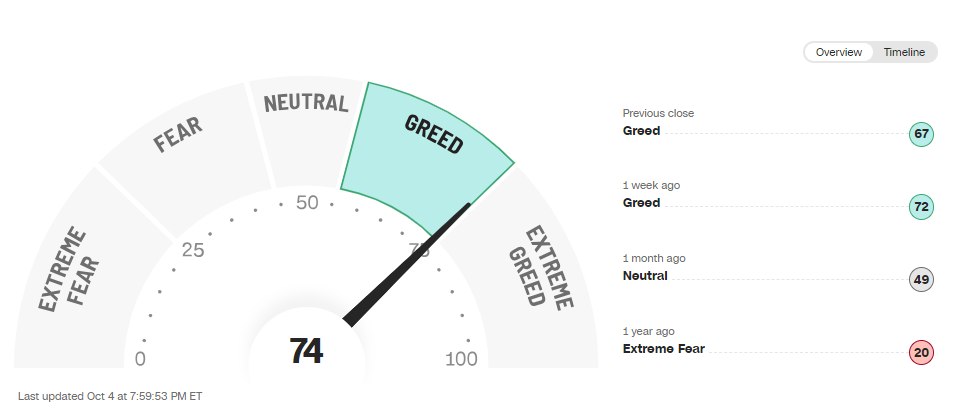

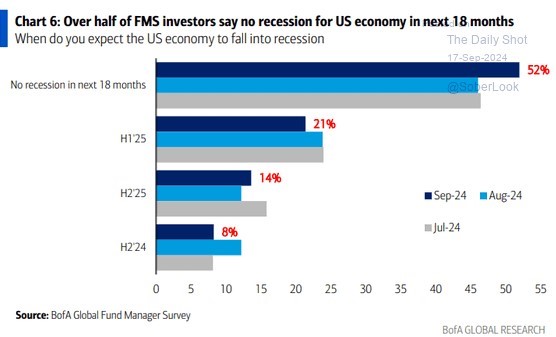

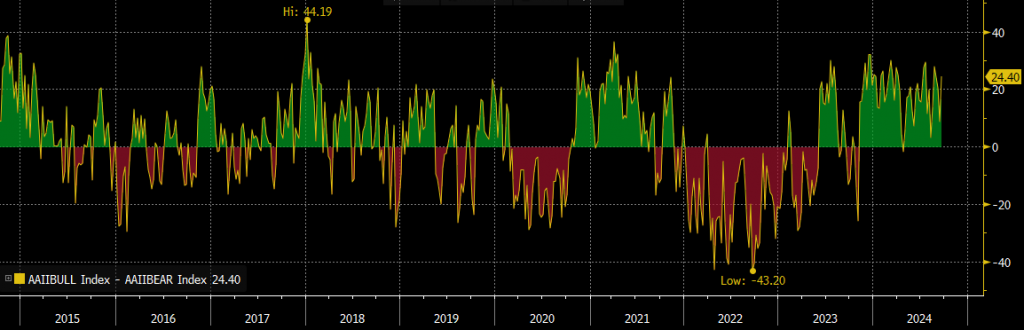

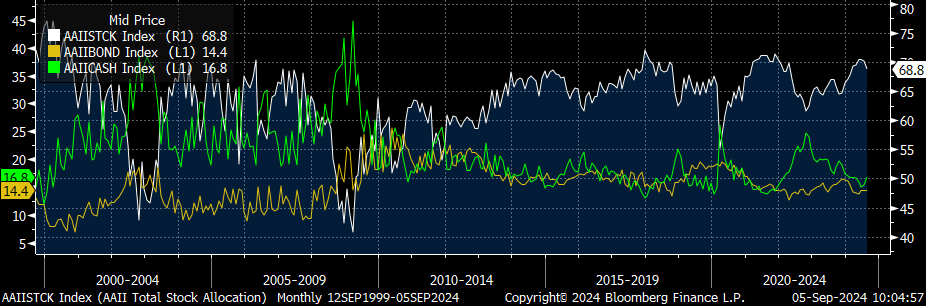

Las últimas encuestas a gestores de Fondos de Inversión muestran que los inversores profesionales mantienen niveles bajos de liquidez, lo que es también una señal optimista. Sin embargo, los datos que conocimos la semana pasada de sentimiento inversor mostraron el nivel más bajo de los últimos seis meses y parece que las próximas elecciones presidenciales en Estados Unidos mantienen a los inversores bastante cautos.

Respecto a las elecciones en Estados Unidos el único problema sería un “no resultado”, es decir, esperar algunos días a tener el desenlace o que haya que volver a contabilizar el voto en algunos estados. Por un “no resultado” entendemos una situación en que no conozcamos quién gobernará durante semanas o meses, como sucedió con Al Gore y George W. Bush en 2000, cualquier cosa que pueda acercar a Estados Unidos a una crisis constitucional como sucedió entonces sería malo para los mercados

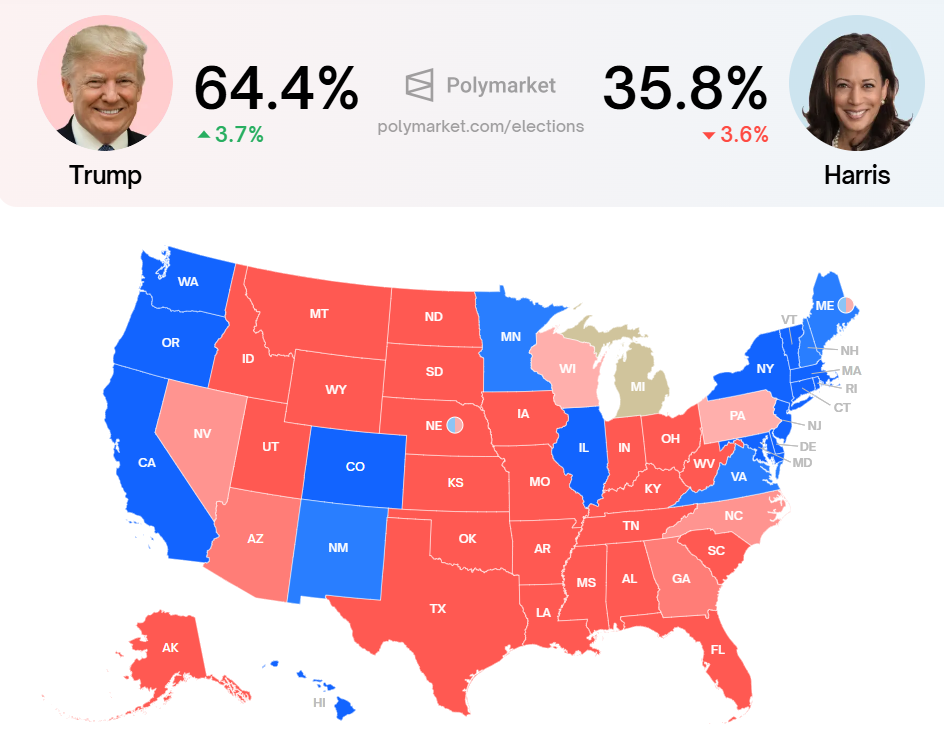

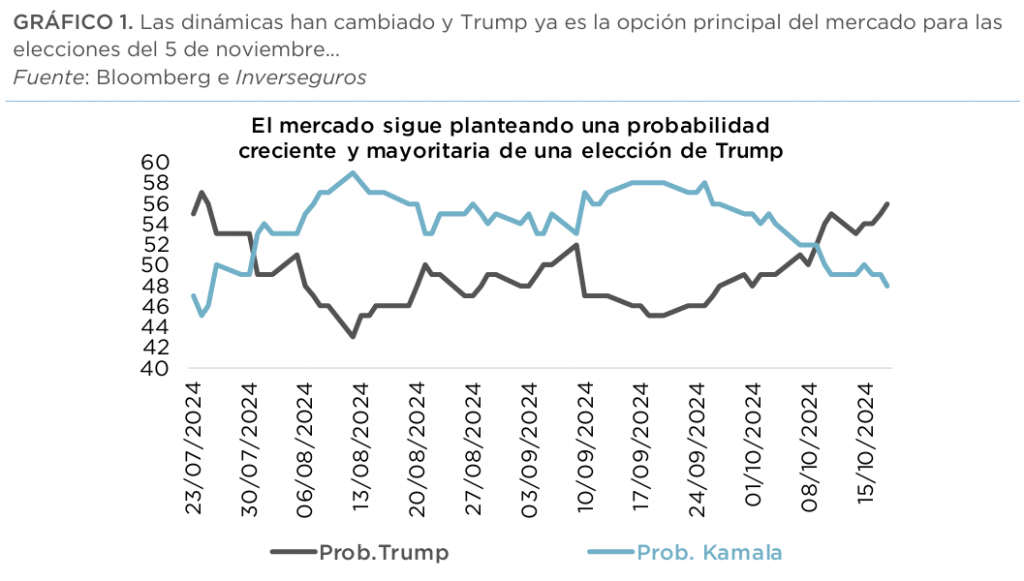

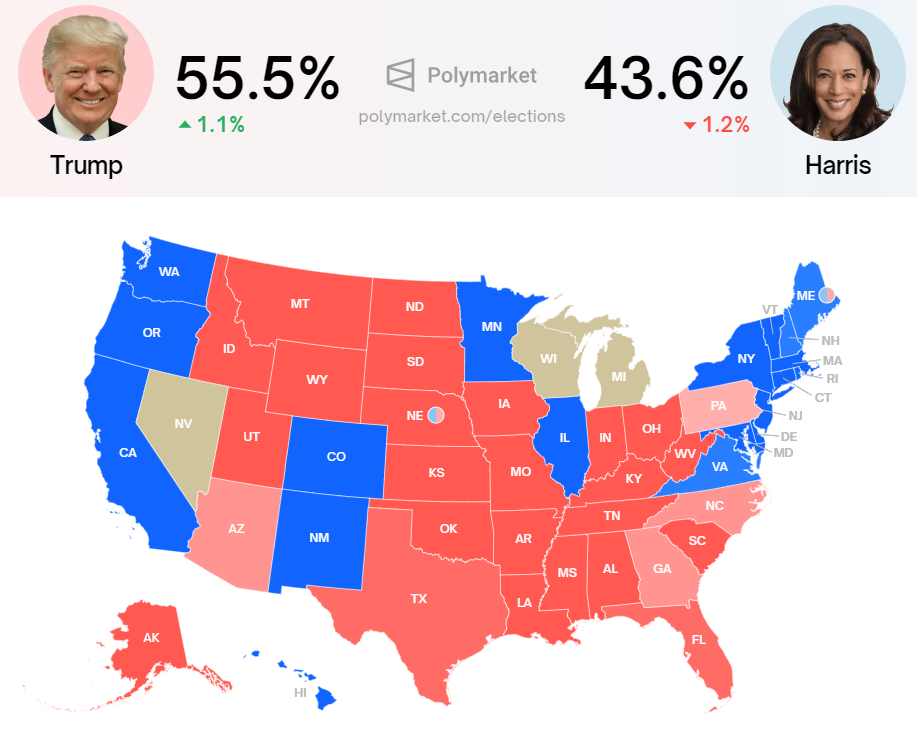

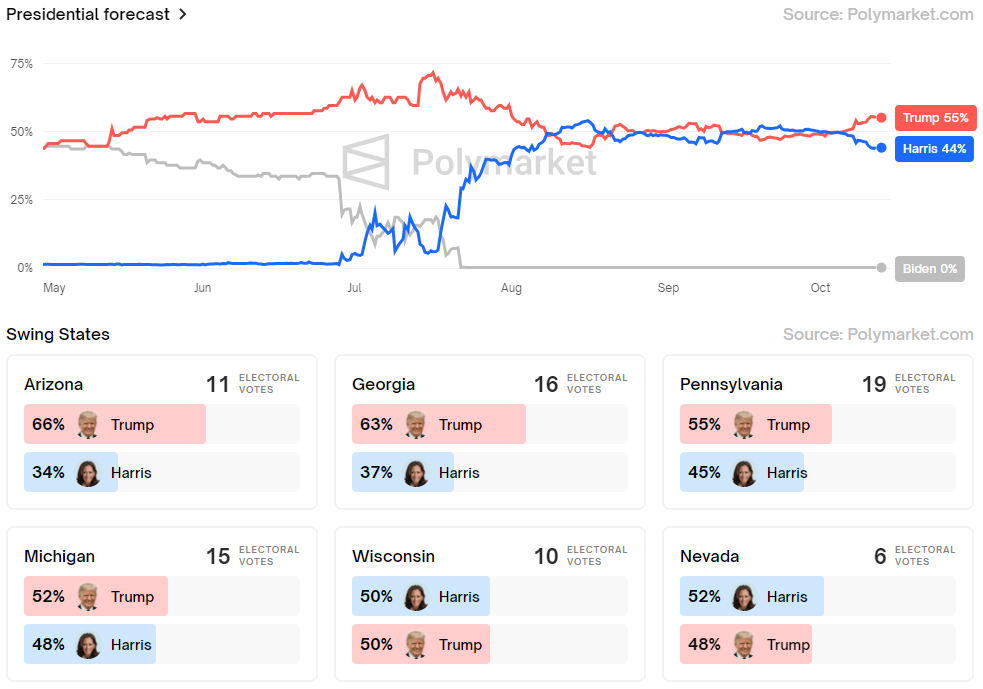

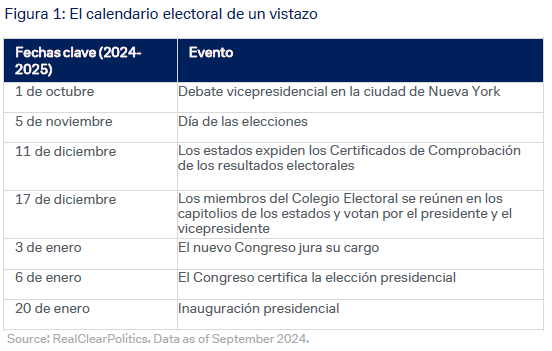

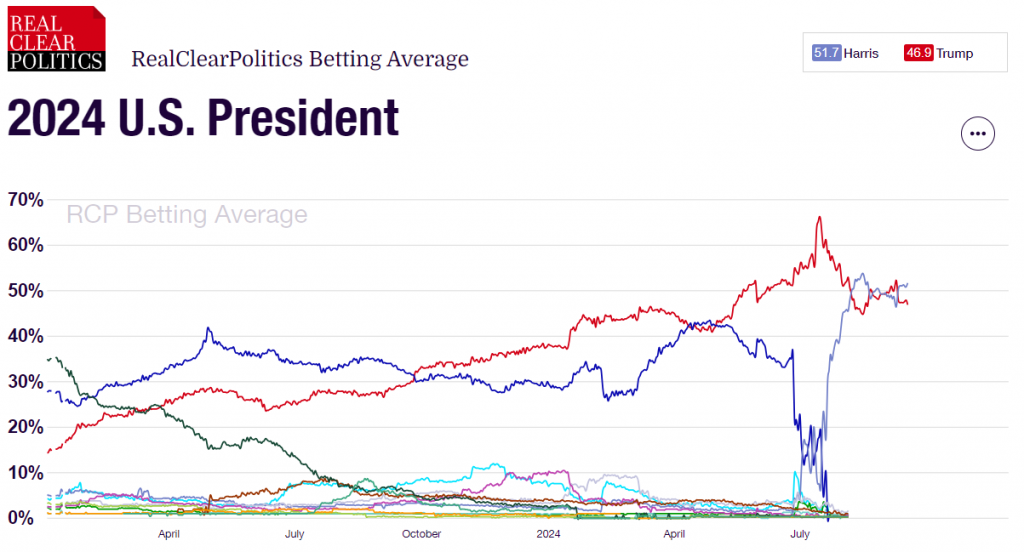

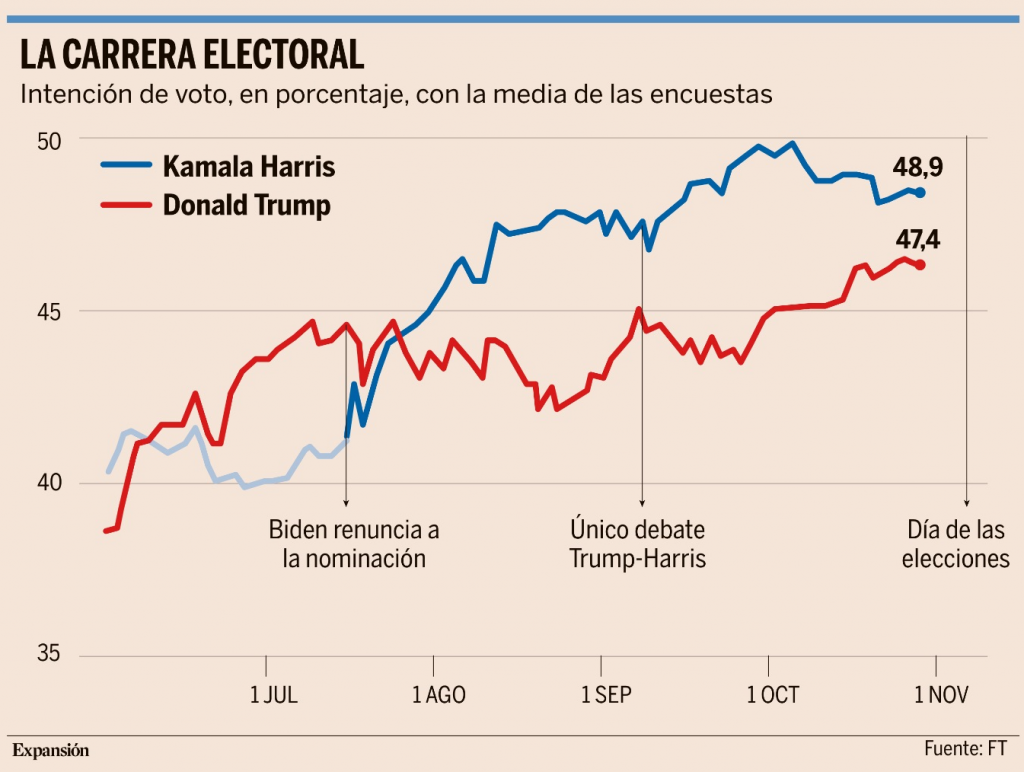

Tras 2.800 millones de dólares gastados en campaña, dos intentos de asesinato, la retirada de un presidente de su candidatura a la reelección, dos debates de gran repercusión y apoyos que van desde Taylor Swift a Hulk Hogan, los estadounidenses siguen divididos a partes iguales sobre quién debe ser su próximo líder. A falta de menos de una semana para el final de la carrera por la Casa Blanca más tumultuosa de la historia política moderna, Kamala Harris y Donald Trump parecen estar empatados, lo que evidencia una fractura fundamental en la política estadounidense o un colosal error de los encuestadores que sólo se conocerá una vez finalizada la votación el 5 de noviembre.

A nivel nacional, Harris aventaja a Trump por apenas un punto porcentual, según el seguimiento de las encuestas realizado por Financial Times. Pero los sondeos nacionales no son en absoluto decisivos en las elecciones presidenciales, ya que el ganador se decide en el Colegio Electoral. En 2016, Hillary Clinton obtuvo muchos más votos a nivel nacional que Trump, pero él consiguió más en los cruciales estados indecisos y, por tanto, la Casa Blanca.

La carrera está reñida en estos campos de batalla cruciales. Trump, gracias a las ganancias marginales obtenidas en los últimos sondeos, mantiene una ligera ventaja en seis de los siete estados, pero cuatro de las ventajas están en una horquilla de medio punto porcentual, dentro del margen de error.

El mayor premio es Pensilvania, el más poblado de los estados indecisos, con el mayor número de votos del Colegio Electoral en juego. En los últimos meses, ambos partidos han registrado y motivado a los votantes y han gastado un total de 388 millones de dólares en publicidad. Pero también está en el filo de la navaja y, según los modelos de predicción, el candidato que gane Pensilvania tendrá un 90% de posibilidades de ganar la presidencia.

Tres destacadas pronosticadores, FiveThirtyEight, The Economist y Silver Bulletin, dan a Trump como favorito con un 53% del apoyo. Los nuevos y populares mercados de predicción favorecen a Trump, con cerca del 60%, pero estos mercados se han visto influidos por un pequeño número de operadores de gran envergadura, según los datos analizados por FT.

En 2016 y 2020, Trump iba por detrás de sus oponentes Clinton y Joe Biden, respectivamente, por amplios márgenes antes del día de las elecciones, pero superó las encuestas nacionales en ambos casos. Este año, va por detrás por un margen mucho menor. La campaña de Harris sigue siendo optimista y cree que puede conseguir una victoria si no subestima el atractivo de Trump y hace campaña en todos los estados cruciales. Clinton apenas hizo campaña en Wisconsin, por ejemplo, y perdió el estado por muy poco. Harris también espera que las empresas demoscópicas que subestimaron el apoyo republicano ahora lo sobreestimen, como ocurrió en las elecciones de mitad de mandato de 2022, cuando los demócratas superaron a las encuestas. Esto se interpretó como una reacción a la decisión del Tribunal Supremo de anular el derecho al aborto y a la preocupación sobre los candidatos republicanos extremistas favorables a Trump. Es un tema sobre el que Harris persevera también esta vez. La vicepresidenta ha adoptado un enfoque diferente al de Clinton y Biden, con un claro llamamiento al centro político. No ha hecho hincapié en su potencial para hacer historia convirtiéndose en la primera mujer presidenta y comandante en jefe, como hizo Clinton. No propone nuevos programas de gasto público de gran envergadura de la escala que propuso Biden. También ha adoptado una postura más dura en materia de inmigración, tratando de neutralizar una de las líneas de ataque de Trump.

El tema más destacado de la campaña ha sido la economía, especialmente la inflación y el alto coste de la vida, que han sido citados constantemente por los votantes en la encuesta de FT-Michigan Ross durante el último año. En la última encuesta, realizada a mediados de octubre, Trump recuperó una ventaja marginal sobre Harris en la pregunta de en qué candidato confiaban más los votantes para gestionar la economía, con un 44% para el republicano y un 43% para la vicepresidenta demócrata.

Más de 40 millones de estadounidenses, probablemente una cuarta parte del voto total, ya han depositado su papeleta por correo y mediante los sistemas de voto anticipado. Esta cifra es muy inferior a la de las elecciones de 2020, pero va camino de superar la de 2016. En los estados que facilitan datos, el 40% de los votos anticipados han sido emitidos por demócratas registrados y el 36% por republicanos registrados, pero los expertos electorales advierten de que estos desgloses anticipados no son predictivos del resultado final.

Esta carrera será la campaña presidencial más cara de la historia, con un total de 3.800 millones de dólares recaudados hasta mediados de octubre, según un análisis de FT de los registros financieros. Los demócratas, incluidos los grupos proBiden y Harris, han recaudado más, 2.200 millones de dólares frente a los 1.800 millones de los grupos proTrump desde principios del año pasado. Los demócratas también se han beneficiado de una oleada récord de pequeños donantes, especialmente después de que Harris sustituyera a Biden en la candidatura en verano. Los multimillonarios han aportado más de un tercio del dinero donado a los grupos de Trump: sólo cuatro personas han donado 432 millones de dólares. Harris también ha gastado más en publicidad y en todos los estados indecisos. Estos anuncios seguirán cubriendo los estados más disputados en los días que quedan, mientras los candidatos presentan sus argumentos finales. A mediados de octubre, Harris contaba con 261 millones de dólares en efectivo y los grupos de Trump con 241 millones. Ambos siguen recaudando fondos, lo que les deja mucha potencia de fuego para gastar en los últimos siete días.

La tasa de ahorro en la eurozona ha alcanzado casi el 16%, su nivel más alto exceptuando la pandemia, mientras que los consumidores estadounidenses solo ahorran el 4,8% de su renta disponible, muy por debajo de la media histórica que es del 8,4%. El nivel de riqueza, creciente en Estados Unidos, y la pérdida de poder adquisitivo de los europeos explican en parte esta divergencia en los patrones de consumo.

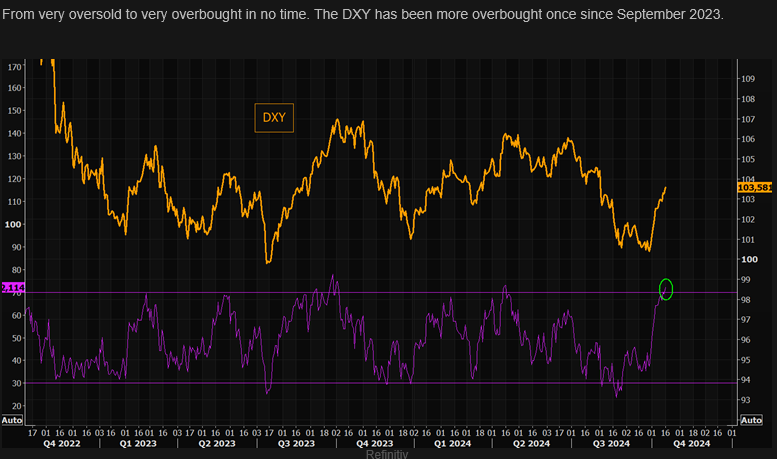

Con poco más de una semana hasta las elecciones estadounidenses del 5 de noviembre, las encuestas favorecen cada vez más al candidato Trump. Harris no ha podido consolidar su antigua ventaja y los votantes indecisos tienden a irse con Trump. El dólar estadounidense se ha apreciado en octubre, a la vez que aumentaba la percepción de una probable victoria de Trump. Muchos analistas creen que han sido factores fundamentales los que justifican esta revalorización, datos económicos sorprendentemente buenos alejan los recortes de tipos de la Fed y hacen aumentar la rentabilidad de la deuda gubernamental estadounidenses, siendo la política un factor más coincidente.

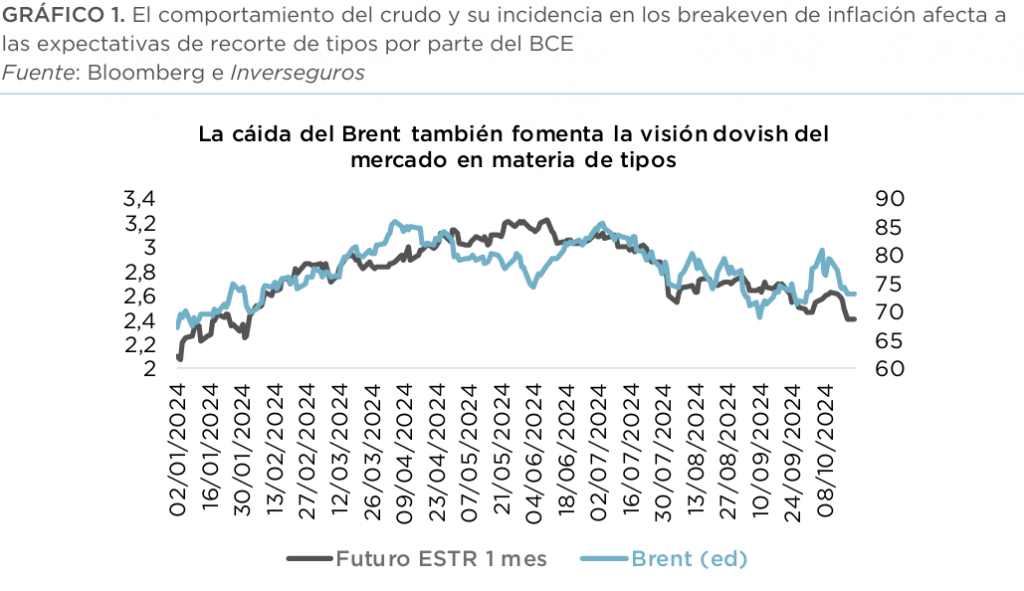

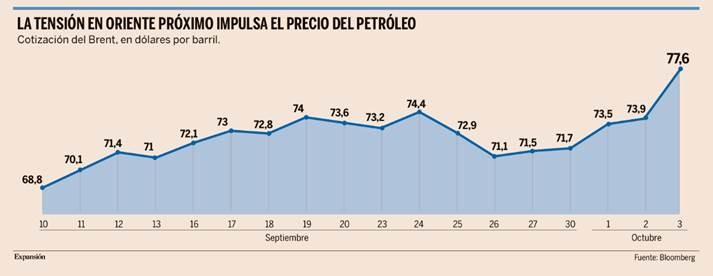

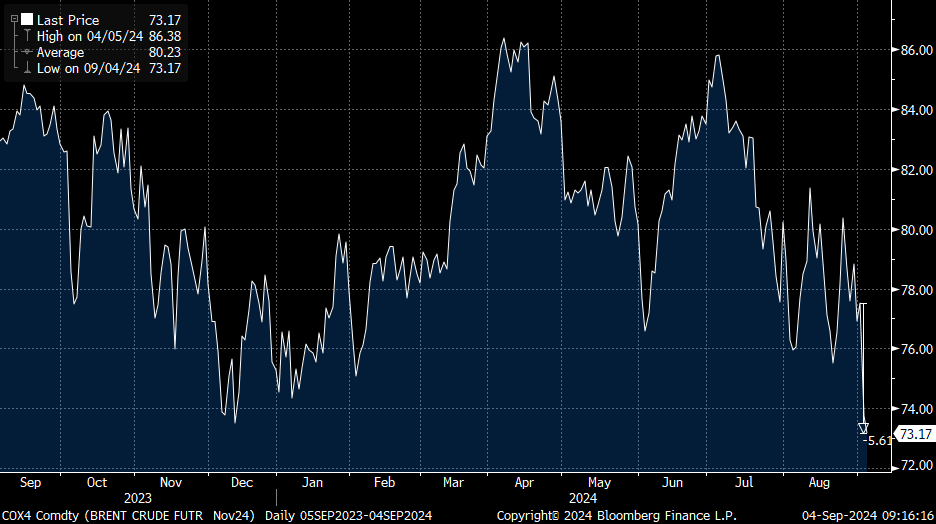

Las preocupaciones sobre una inminente escalada militar en Oriente Medio se van apaciguando con lo que los precios del petróleo cayeron más de un 5% después de que la esperada represalia de Israel contra Irán resultara menos dura de lo que se temía. A medida que la geopolítica retrocede, la dinámica de oferta y demanda vuelve a cobrar protagonismo. La demanda de petróleo se está estancando en el mundo occidental, así como en China, mientras que la oferta aumenta gradualmente procedente de América Latina. Las naciones petroleras irán recuperando parte de su amplia capacidad disponible debido a su aversión a ceder cuota de mercado, pero este proceso de normalización podría no ser gradual. Se espera que el suministro de petróleo aumente el próximo año con riesgos políticos a la baja. Esta perspectiva se refleja en el estado de ánimo bajista del mercado. Aunque hoy continúa el repunte del precio del petróleo mientras el mercado vuelve a centrar su atención en Oriente Medio. Ante los rumores de que la OPEP no incrementaría su producción en el corto plazo, la referencia Brent mantiene su avance por segunda sesión consecutiva al negociarse por encima de 73 dólares por barril.

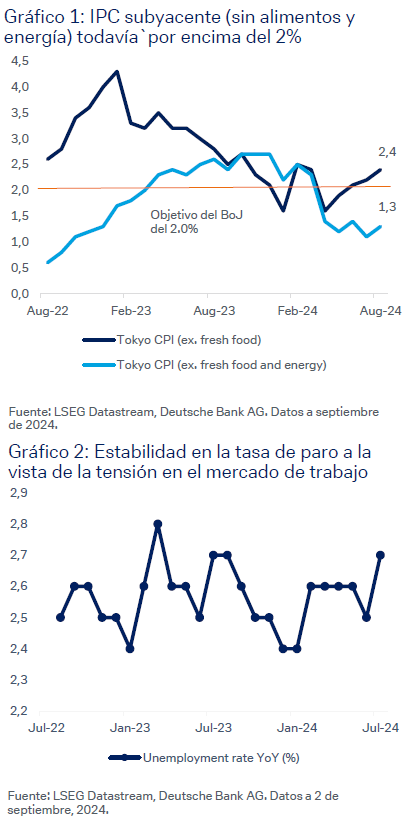

En Japón el PDL del Primer Ministro Ishiba, que ha estado en el poder casi ininterrumpidamente desde 1955, no logró obtener una mayoría absoluta en las elecciones anticipadas a la cámara baja que se convocaron poco después de que asumiera el cargo. Si bien es poco probable que el resultado de las elecciones provoque cambios significativos en la política fiscal y monetaria, el poder menguante de la coalición puede ejercer presión para aumentar el gasto fiscal, como proponen algunos partidos de la oposición. Estos incluyen transferencias de efectivo para los hogares de bajos ingresos, que Ishiba ya ha anunciado, y la ampliación de los subsidios para la electricidad y el gas. También podría considerarse una reducción del impuesto al consumo hasta que el crecimiento de los salarios reales sea más estable. En cuanto a la política monetaria, la postura del Banco de Japón de aumentar gradualmente los tipos de interés a medida que sube la inflación se mantendrá sin cambios.

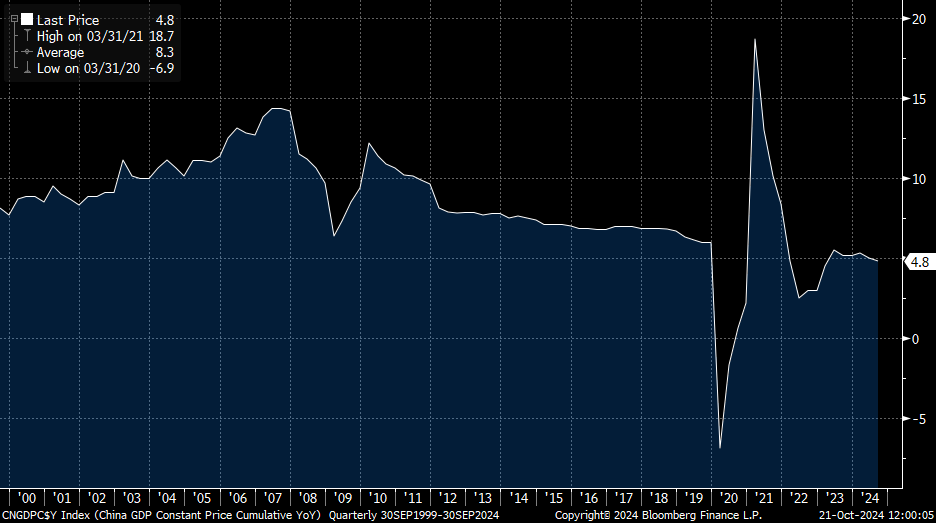

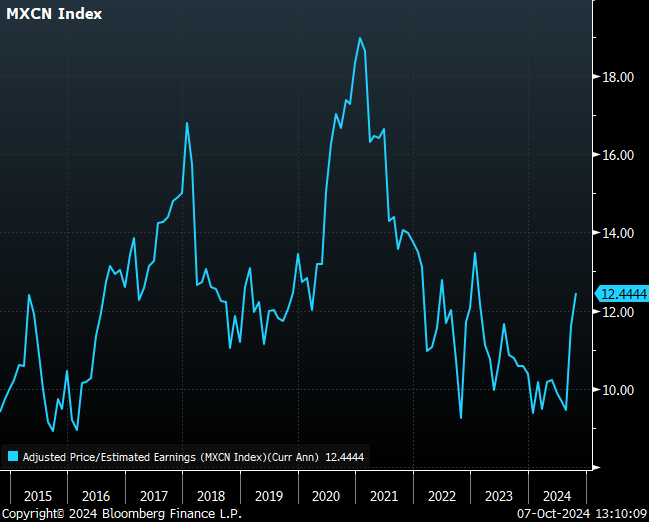

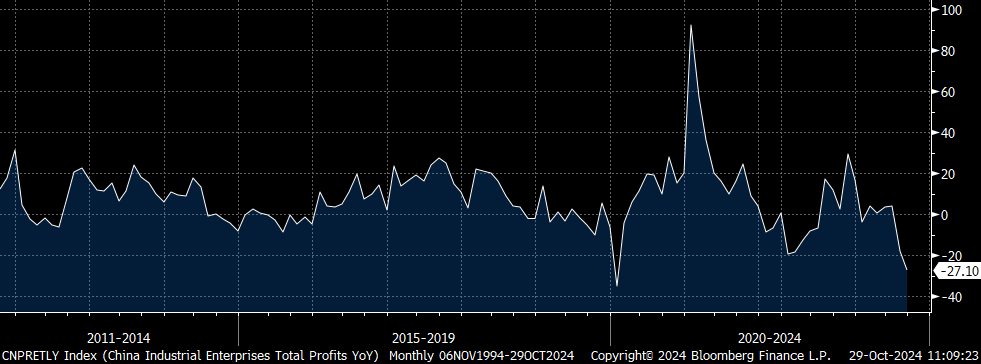

En China esta semana vimos la mayor caída en el dato mensual de beneficios industriales (-27%) desde principios de 2020, lo que refleja que es necesario un mayor estímulo para reactivar la economía. (https://english.www.gov.cn/archive/statistics/202410/27/content_WS671dadccc6d0868f4e8ec5a3.html).

China Industrial Profits YoY

En cuanto a la temporada de resultados del Tercer trimestre del año ayer fue un día intenso. Destacó Reddit, que subió un +41,9%, tras presentar sus objetivos de crecimiento, y Alphabet, +2,8% al cierre, aunque en la sesión llegó a subir un +6%, que había presentado las cuentas en la sesión precedente al cierre de mercado. En el extremo contrario, hubo caídas para Visa (-2,9%), la farmacéutica Eli Lilly (-6,2%) y sobre todo Advanced Micro Devices (-10,6%), esta última tras ofrecer una estimación de ventas por debajo de los esperado por el mercado

Atención además en la sesión de hoy, a la acogida de las cifras de Microsoft y Meta, ambas publicadas ayer tras el cierre de mercado. La primera presentó cifras por encima de lo previsto, aunque los títulos caen un 4% en after hours. Similar comportamiento para Meta que cae un 3,1%, pese a presentar un crecimiento de ingresos del +19%.

Importante esta semana:

Según el último sondeo de Ipsos para Reuters, la ventaja de Harris sobre Trump se reduce al 44% a 43% del republicano.

Trump dijo este martes que, si gana las elecciones, Europa «pagará un alto precio» por no comprar suficientes exportaciones estadounidenses. Además, promete aprobar una ley de comercio recíproco. Por su parte, Harris dijo que el mayor desafío para la próxima administración será reducir los gastos. En este sentido, Musk reconoce que su plan de recortar 2 billones de dólares en el gasto de Estados Unidos podría traer turbulencias económicas.

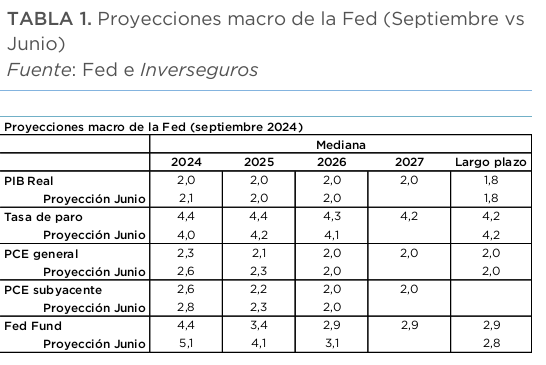

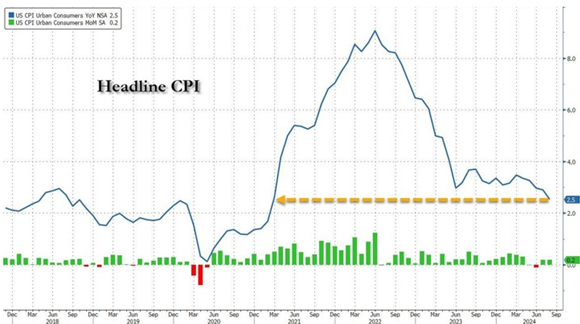

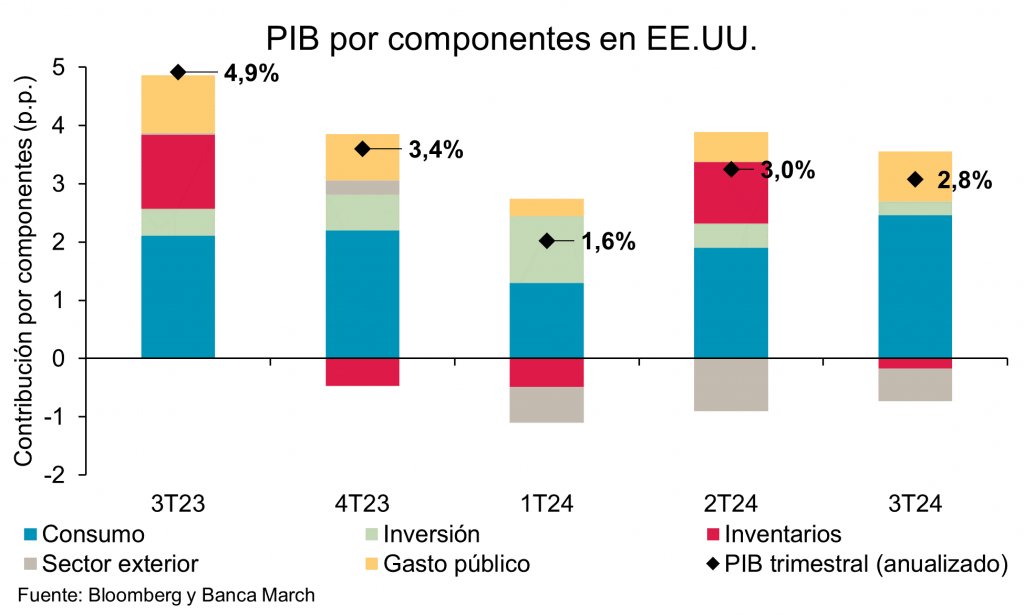

Ayer se publicaron datos de crecimiento en Estados Unidos y en Europa, Estados Unidos mostró con su PIB del tercer trimestre del año que sigue creciendo a un ritmo sólido, +2,8%, en línea con el +2,9% esperado y +3% del mes anterior, apoyado por un consumo privado muy fuerte +3,7% frente al +3,3% esperado y +2,8% anterior, mientras que el ADP de empleo privado superó ampliamente las previsiones (223.000 frente a los 108.000 esperados).

El PIB del tercer trimestre de la Eurozona batió estimaciones, +0,4% frente al +0,2% esperado y del mes anterior, aunque con extraordinarios (JJ.OO. en Francia), Alemania evitando la recesión técnica (+0,2% frente al -0,1% esperado), pero a costa de revisar a la baja el dato del 2T24 (de -0,1% a -0,3%) y España destacando en positivo (mantiene ritmo de crecimiento del 2T24 +0,8% frente al crecimiento del +0,6% que se esperaba, apoyado por turismo y fondos NGEU).

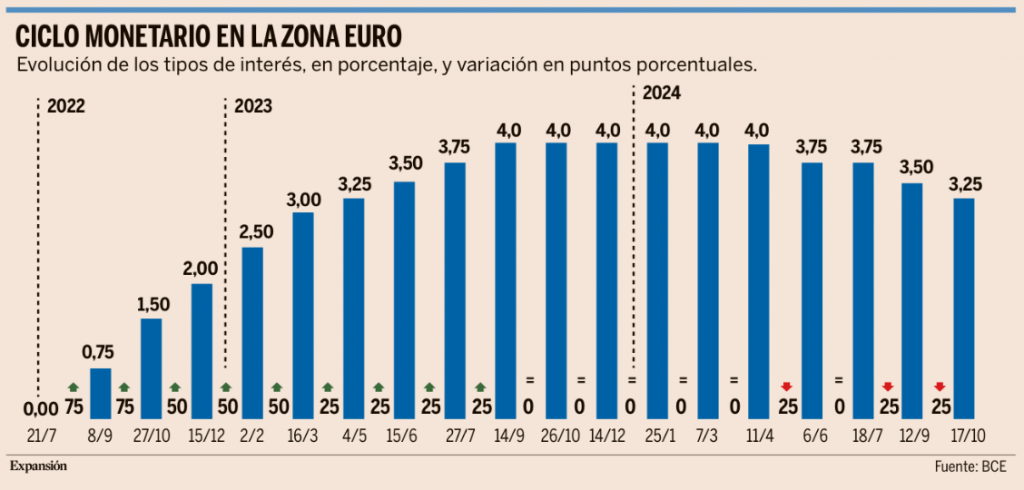

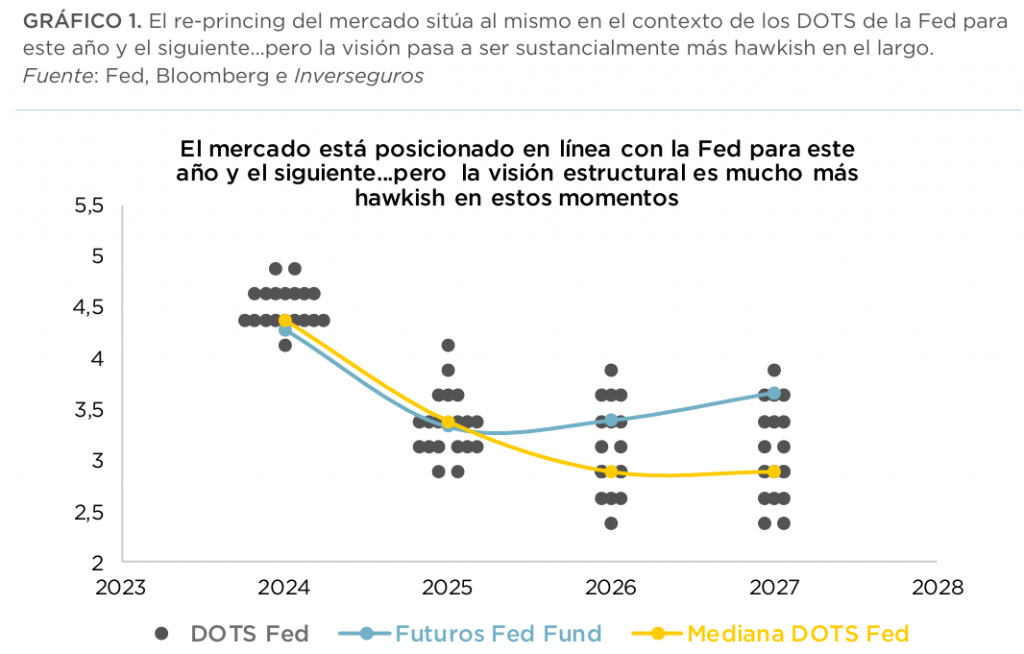

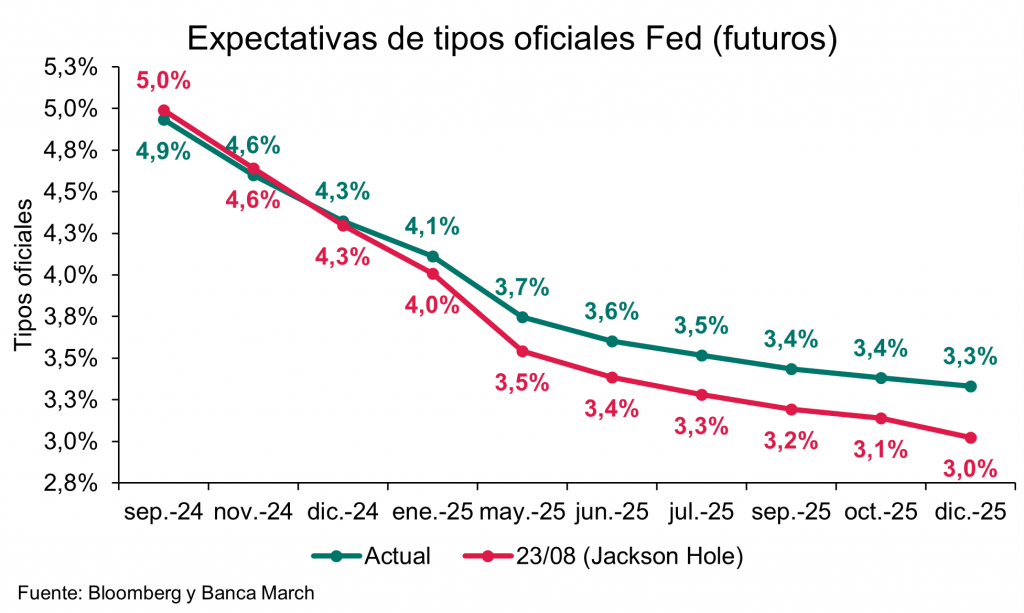

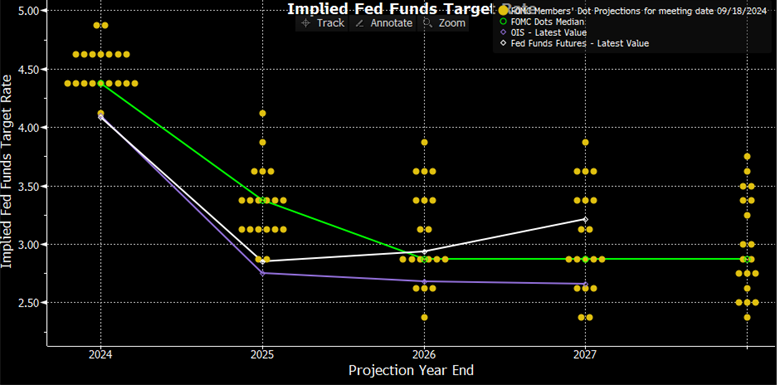

Los datos conocidos ayer en la Eurozona, de forma conjunta, crecimiento no tan débil como el esperado en 3T24 y cierto repunte de la inflación en octubre, moderan las expectativas de recortes de tipos del BCE para el 12 de diciembre, la probabilidad que da el mercado a un recorte de 50 puntos básicos cae del 40% al 30%, y se mantienen un recorte de 100 puntos para el 2025, lo que se tradujo en un fuerte repunte de las rentabilidades de los bonos soberanos, el bono a 2 años alemán subió 12 puntos básicos hasta el 2,26%. Mientras tanto, en Estados Unidos la solidez del ciclo también podría suavizar las expectativas de rebajas de la Fed.

La Unión Europea ha impuesto aranceles a los vehículos eléctricos chinos, los cuales llegan hasta el 45%. Por su parte, el Ministro de Comercio de China dice que aún espera encontrar una solución aceptable.

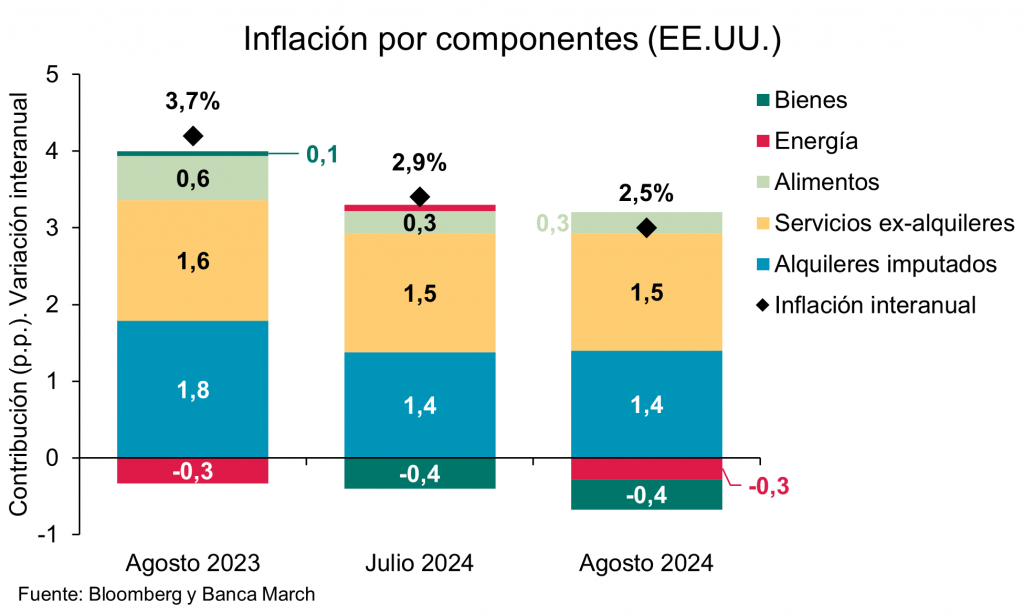

La inflación sorprendía al alza en España y Alemania ayer. A la espera de conocer las cifras definitivas y el desglose por componentes, la lectura preliminar de precios correspondiente al mes de octubre traía consigo sorpresas que podrían poner un freno a los recortes de tipos llevado a cabo por el BCE. En concreto, en España los precios subieron un +1,8% interanual, una décima por encima de lo esperado y tres por encima del dato de septiembre. En términos intertrimestrales, el IPC se situó en el +0,6% frente al +0,7% previsto y a la caída del -0,6% previa. Por su parte, en Alemania el indicador de precios se situó en el +2% para el caso interanual frente al +1,8% estimado y el +1,6% correspondiente a septiembre.

Comenzamos la semana hablando del petróleo, cuyo precio bajó de los 73 dólares por barril en el caso del Brent y de los 68 del West Texas. La razón de esta caída fue que Israel no atacó objetivos petrolíferos en su respuesta a los ataques de Irán. En cambio, el ataque se centró más en infraestructuras civiles, militares y nucleares, y es visto por los observadores como una ofensiva «moderada» y de alcance limitado. Aunque ha recuperado entre ayer y hoy parte de la caída.

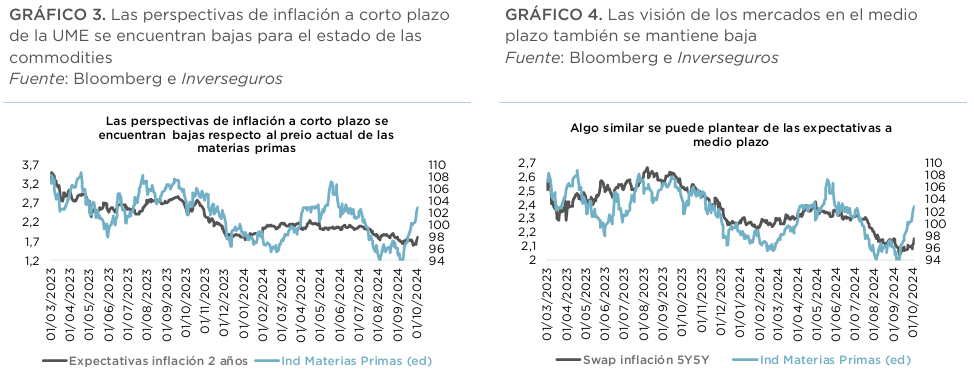

El vicepresidente del BCE, Luis De Guindos, mostraba esta semana una postura prudente y advierte de los riesgos potenciales que tuerzan el buen camino de la inflación. De Guindos ha hecho referencia al progreso de moderación de la inflación, pero aún no “se puede cantar victoria”. Entre los riesgos, ha enumerado los conflictos geopolíticos que amenazan a los costes de la energía y los fletes, el clima extremo y el crecimiento persistente de los salarios. En lo relativo al PIB, el BCE espera que la inercia de un tímido crecimiento económico favorezcan al consumo, la inversión y las exportaciones. Sin embargo, De Guindos advertía que una menor confianza puede evitar que estos componentes se recuperen al ritmo esperado.

Hoy en China ya se han publicado los PMIs del mes de octubre algo mejor de lo esperado aunque sigue mostrando una economía débil necesitada de estímulos, PMI compuesto 50,8 (50,4 anterior), manufacturero 50,1 por encima del 49,9 esperado por el mercado y del 49,8 del mes anterior) y no manufacturero 50,2 algo por debajo del 50,3 esperado y 50,0 anterior.

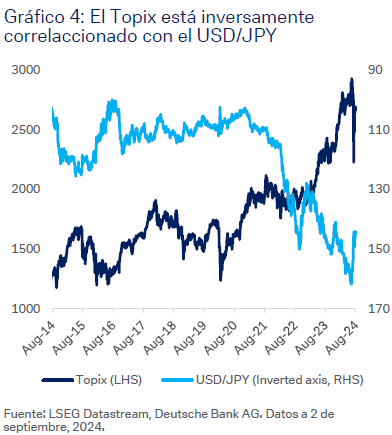

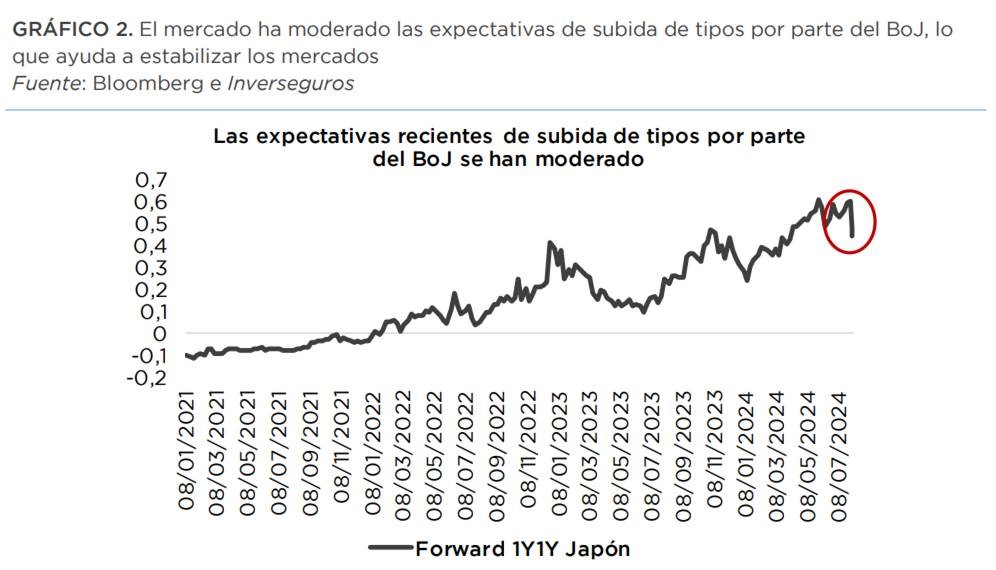

En Japón el gobierno de coalición liderado por Shigeru Ishiba se enfrenta a serios problemas para lograr mayorías parlamentarias, hecho este, que podría llevar al Banco de Japón a adoptar una postura algo menos «hawkish» en sus próximos movimientos, de hecho hoy el BOJ mantuvo tipos de interés en 0,25% (0,25% esperado y anterior). El yen alcanzaba esta semana su nivel más bajo en tres meses (153yenes por dólar), un yen más débil facilita las exportaciones en un país que depende en gran medida de estas.

Recta final para los mercados antes de las elecciones en EEUU. Nicolas Bickel. Responsable de inversión en Edmond de Rothschild Banca Privada.

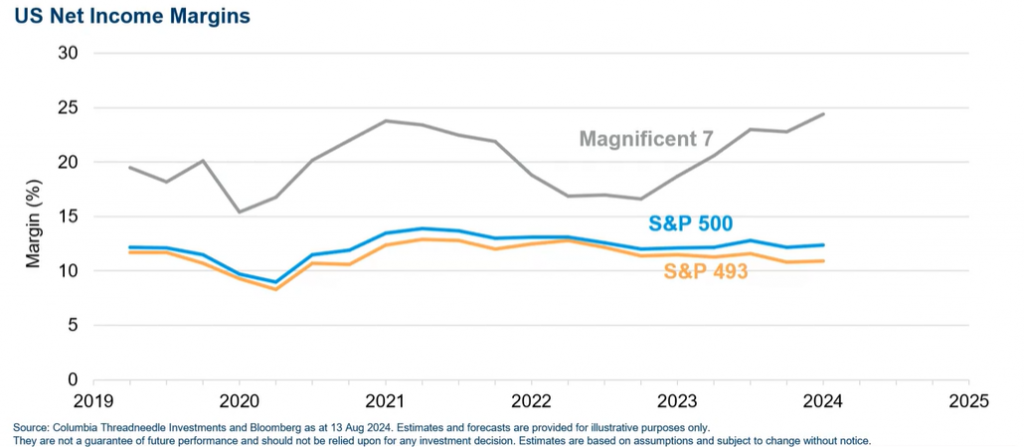

A pesar de una rentabilidad mensual histórica negativa del -2,3% de media en los últimos diez años para el S&P500, los mercados de renta variable superaron septiembre sin demasiados daños. La renta variable estadounidense siguió superando a sus homólogas europeas, y el índice insignia registró un rendimiento del +2,02%, frente al -0,41% del Eurostoxx 600. Los diez valores de mayor capitalización estadounidenses han aportado algo menos de la mitad de la rentabilidad del índice desde principios de año, frente a dos tercios en 2023.

Los mercados de renta fija siguieron su ejemplo, con rendimientos de entre el 1% y el 2% para las distintas clases de activos a lo largo del mes, que se vieron fuertemente respaldados por los primeros recortes de los tipos de interés estadounidenses y las (¿demasiado?) fuertes expectativas de nuevos recortes.

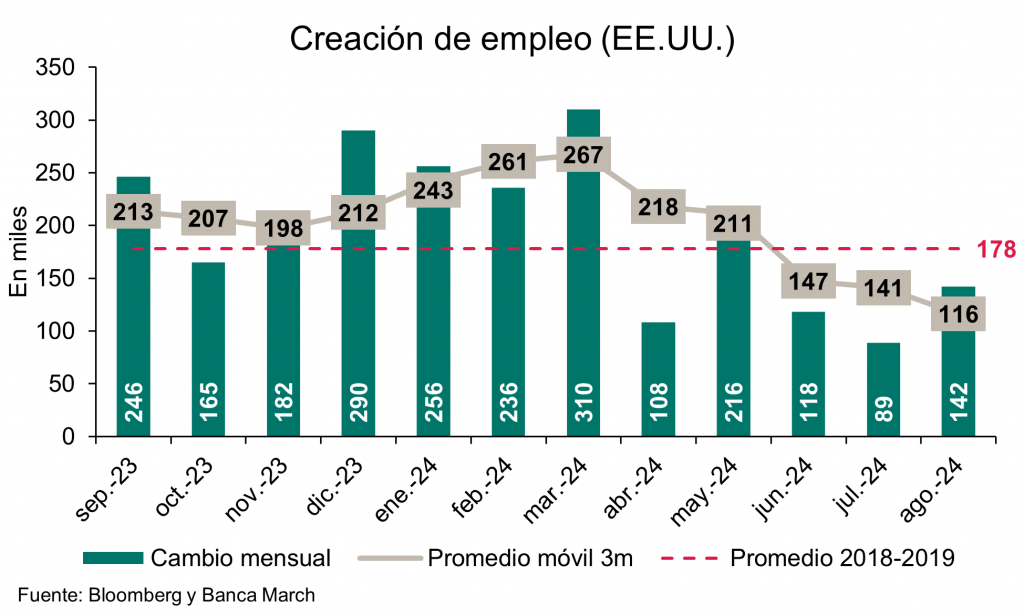

La mayoría de las señales parecen indicar un repunte a finales de año. Una sucesión de publicaciones económicas en Estados Unidos refuerza el escenario de aterrizaje suave favorable a la renta variable. Asimismo, la creación de empleo en el sector privado estadounidense ha superado las expectativas y las nóminas no agrícolas se revisaron al alza en agosto. En septiembre, la economía estadounidense creó casi 147.000 empleos más de lo previsto, con 254.000 nuevos puestos de trabajo. Por su parte, la tasa de desempleo bajó al 4,1%, volviendo a los niveles del pasado mes de junio, y la actividad de los servicios estadounidenses (ISM) repuntó con fuerza en septiembre, hasta 54,9 desde el 51,7 estimado. Esto calmó los temores de principios de agosto de que el mercado laboral estadounidense se estuviera ralentizando demasiado deprisa. Por otra parte, la actividad manufacturera sigue siendo débil, debido principalmente a la deflación de los precios de las exportaciones chinas.

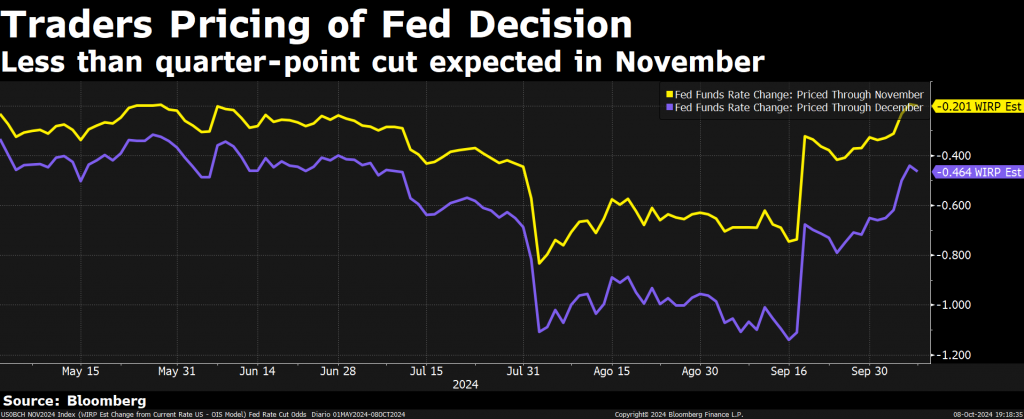

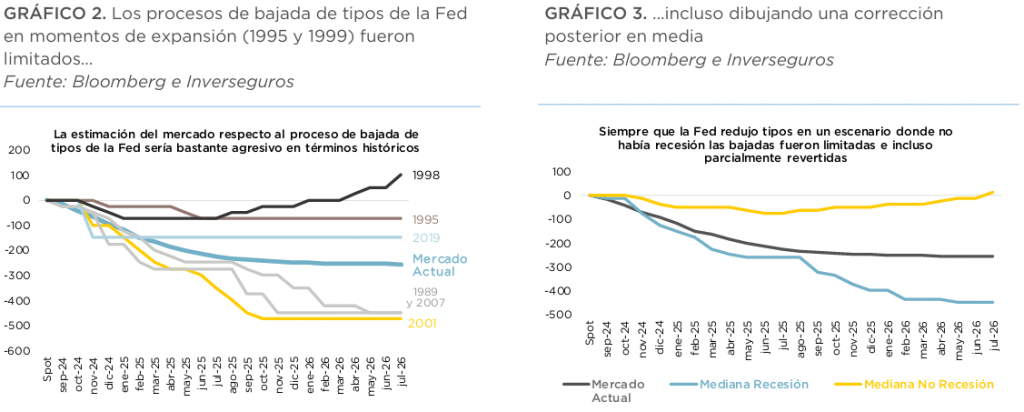

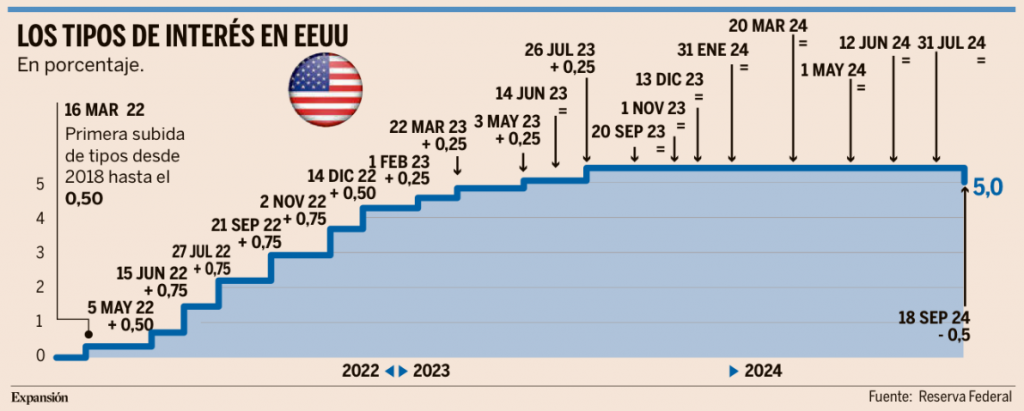

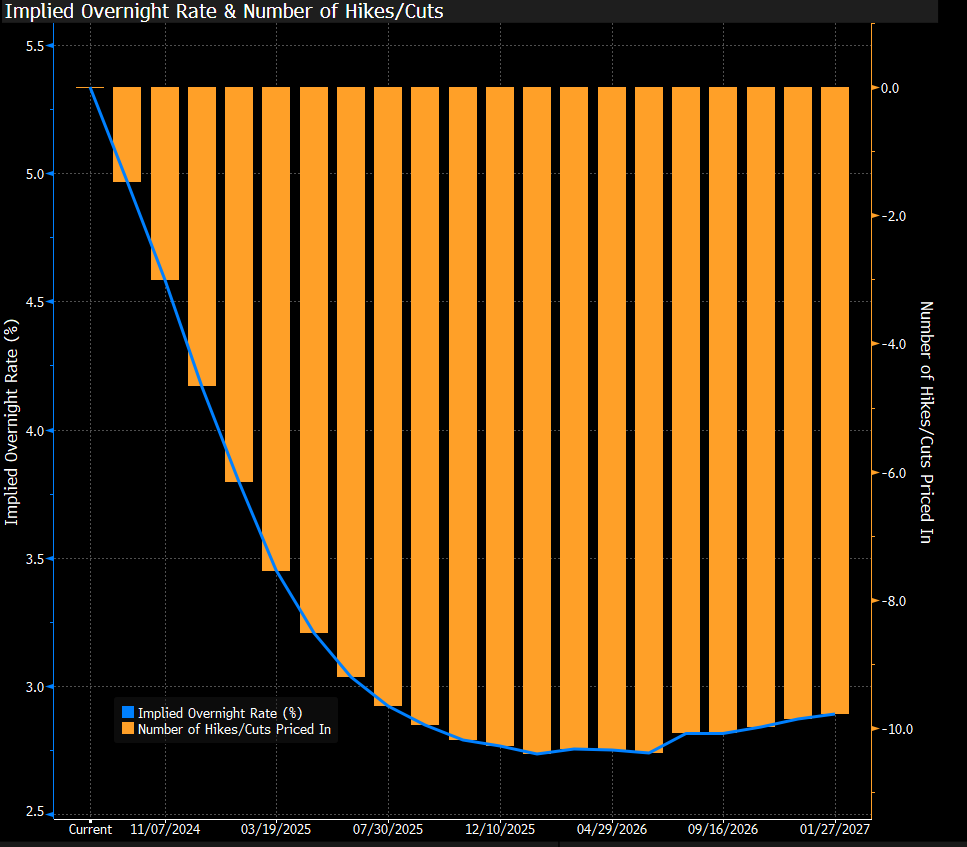

El fantasma de la recesión se aleja con esta serie de buenas publicaciones económicas. Es probable que la Fed revise el ritmo de sus recortes de tipos, y le resultará difícil justificar un nuevo recorte de 75 pb de aquí a finales de año, como esperaban los mercados. Un nuevo recorte del 0,5% en noviembre, el día después de las elecciones presidenciales en EEUU, parece ahora muy improbable.

Por último, el último trimestre es históricamente muy bueno para los mercados de renta variable, con una rentabilidad media del S&P500 del 4,9% desde 1990 e incluso del 6,1% desde 2010. Es más, si nos fijamos en los años desde 1950 en los que el índice registró una rentabilidad superior al 20% en los nueve primeros meses del año, la rentabilidad media del último trimestre es del +4,1%. Todas estas son estadísticas interesantes a principios de octubre.

Sin embargo, existe el riesgo de volatilidad en las próximas semanas. Aunque los mercados aún no han reaccionado con fuerza a la escalada de conflictos en Oriente Próximo, existe incertidumbre en torno a la magnitud de la respuesta de Israel a los recientes ataques con misiles balísticos de Irán contra Israel. El impacto en los mercados podría ser mucho mayor en caso de ataques dirigidos contra las instalaciones petrolíferas o nucleares de Irán, al menos a corto plazo.

Además, el importe de las recompras de acciones, cerca de su nivel más alto desde 2018, ha contribuido al fuerte apoyo de este repunte desde principios de año. Sin embargo, las expectativas para el último trimestre son más bajas, principalmente debido al impuesto del 4% propuesto sobre las recompras de acciones en el programa de Kamala Harris. Cualquier incertidumbre sobre este punto se resolverá al día siguiente del nombramiento del nuevo presidente. Octubre es también un mes en el que los gestores de fondos se preparan para el escaparate saliendo de sus posiciones más bajistas de cara al final del año.

En cuanto al resultado de las próximas elecciones estadounidenses, los programas de los candidatos están cada vez más claros, y podrían dar lugar a rendimientos variables en función de las exposiciones sectoriales de los inversores. Más allá de las expectativas sectoriales en función de la elección de uno u otro candidato y de los resultados en el Congreso, seguimos prefiriendo la renta variable estadounidense. Esto se debe a una economía dinámica y resistente, y también a la mayor capacidad de las empresas para lograr un crecimiento de los beneficios y una expansión de los márgenes. Estos factores siguen siendo válidos con independencia de quién sea elegido presidente, al igual que el mayor recurso al déficit público en EEUU que en Europa y los tipos de interés más bajos.

Una vez resueltas las incertidumbres vinculadas a las elecciones presidenciales, los mercados tendrán vía libre para preparar un rally de fin de año. Los amantes del riesgo no querrán perderse el último repunte del año y reorientarán sus inversiones monetarias hacia acciones y obligaciones de alta calidad. El oro también podría beneficiarse de las próximas bajadas de tipos y de las compras masivas de los bancos centrales de los países emergentes, que buscan reducir su dependencia del dólar, en un contexto de tensiones geopolíticas mundiales. El actual ciclo de relajación monetaria está haciendo definitivamente más atractivas las carteras diversificadas en términos de riesgo/rentabilidad, en detrimento del efectivo.

Buen fin de semana!!