Por el lado macroeconómico, en 2024 los datos sorprenden al alza reiteradamente y a pesar del tensionamiento monetario acumulado, gracias al impulso fiscal y otros factores (demográficos, distorsiones post pandemia, tecnología…) prácticamente se mantendrán los ritmos de crecimiento de 2023, Eurozona por encima del 0,5%, Estados Unidos por encima del 2%, con los datos de empleo y de consumo robustos y con una incipiente recuperación en las manufacturas, con lo que no parece que vaya a producirse ninguna recesión.

Esta mañana hemos conocido que la inflación en la zona euro subió en Mayo, por encima de lo esperado por el consenso y por Bloomberg Economics (2,50%), hasta el 2,60% en Mayo desde el 2,40% de Abril. La subyacente también subió al 2,9% desde el 2,7% y por encima del 2,8% que esperaba el consenso de analistas incluido Bloomberg Economics. La semana que viene es semana crucial en la que veremos si finalmente, como espera el mercado, el jueves el Banco Central Europeo rebaja los tipos de interés en 25 puntos básicos. Según las encuestas de Bloomberg, se estarían descontando recortes en los meses de junio, septiembre y diciembre, siendo el tipo depo en septiembre del 2025 del 2,5%. Por otra parte, el 74% de los encuestados considera que la inflación persistente en Estados Unidos no es indicativa de la evolución de los precios en la zona euro, ya que la misma sigue su propia dinámica. El 92% cree que el BCE puede, al menos parcialmente, desvincularse de la Fed, aunque el 85% considera que la Autoridad Monetaria europea tendría que mantener los tipos más altos si la Fed retrasa los recortes. Los miembros del Banco Central Europeo por su parte, han apoyado repetidas veces el recorte de tipos: Holzmann apoyará el recorte de tasas de junio, Schnabel dijo que es probable que se produzca un recorte de tipos de compromiso en junio, Lane que es apropiado el recorte de tasas de junio, Villeroy que elrecorte de tipos de junio está hecho, salvo sorpresas, Rehnqueha llegado el momento de empezar a recortar los tipos en junio, Nagelqueprobablemente el BCE pueda recortar las tasas en junio, De Cos que la primera bajada de tipos será en junio, Kazajosquees muy probable que la reunión de junio sea el inicio de los recortes y Vasle por último también dijo que recortar las tasas en junio sería razonable.

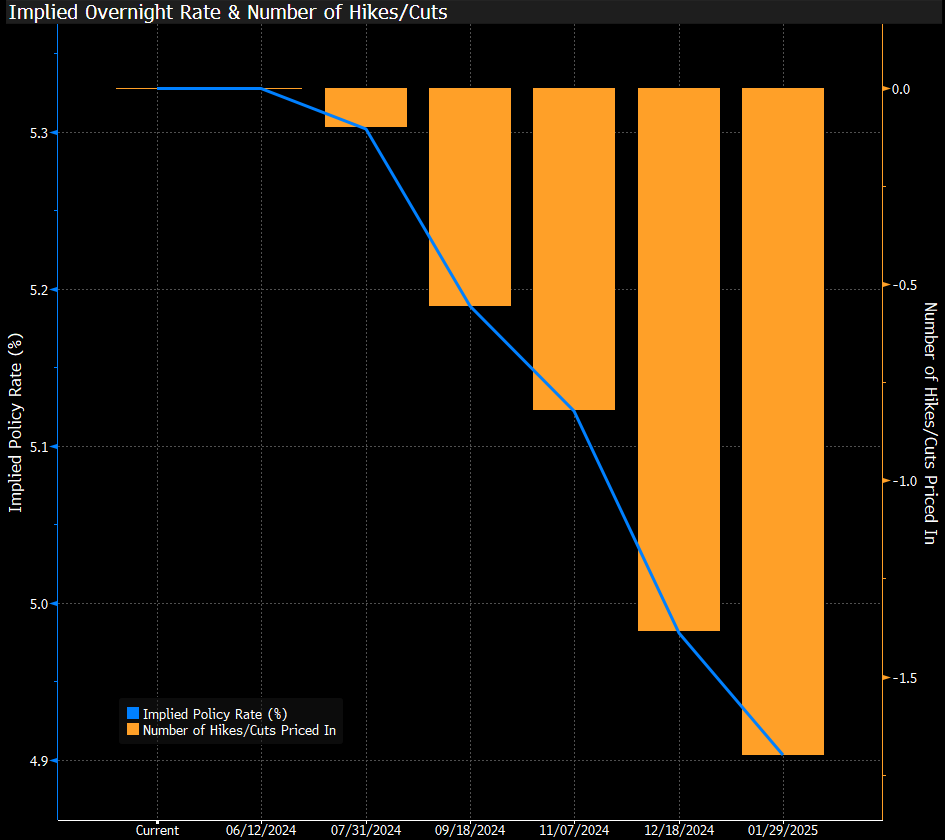

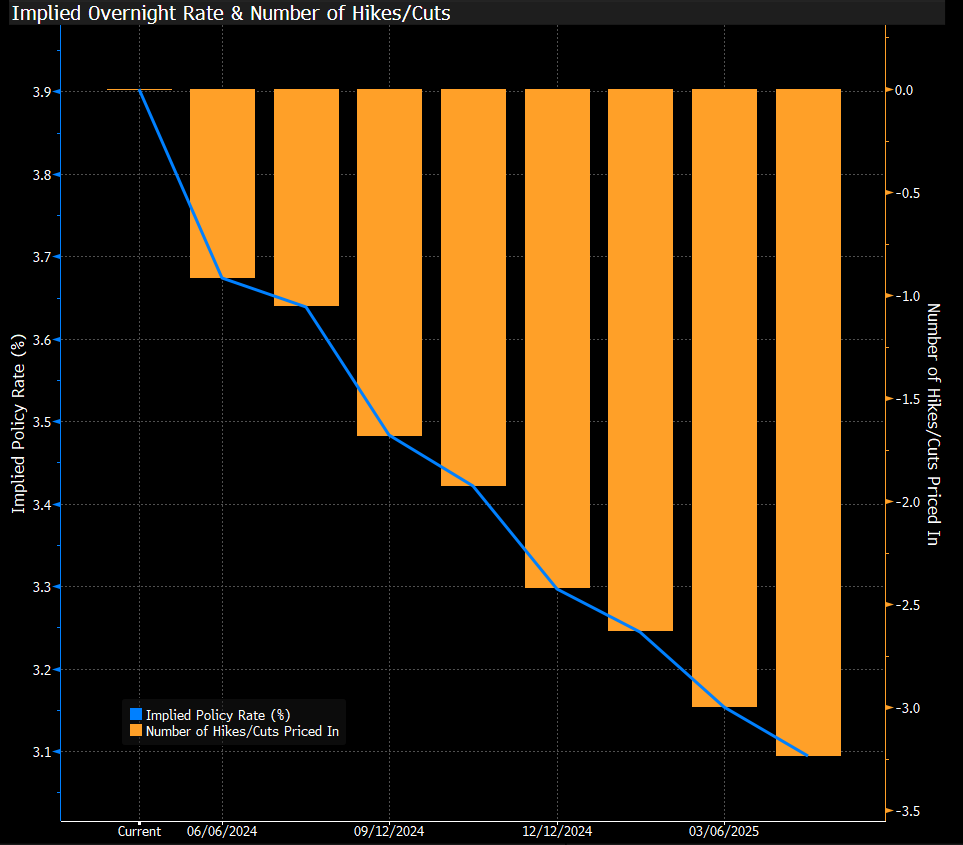

Como estamos viendo esta semana, en política monetaria, la fortaleza macro hace más difícil que la inflación siga bajando. A medida que se diluyen los efectos base positivos podríamos ver cada vez más sorpresas negativas en precios, haciendo más difícil la relajación monetaria. El Banco Central Europeo y la Fed comenzarán a bajar tipos en 2024, se esperan bajadas de tipos por parte del Banco Central Europeo de 75 puntos básicos empezando en junio, y de la Fed de 50 puntos a partir de septiembre para este 2024, pero el ritmo de bajadas será más suave de lo inicialmente esperado y con riesgo de frenarse incluso más en 2025, con lo que las rentabilidades de los bonos soberanos a largo plazo tenderán a mantenerse estables en torno a los niveles actuales.

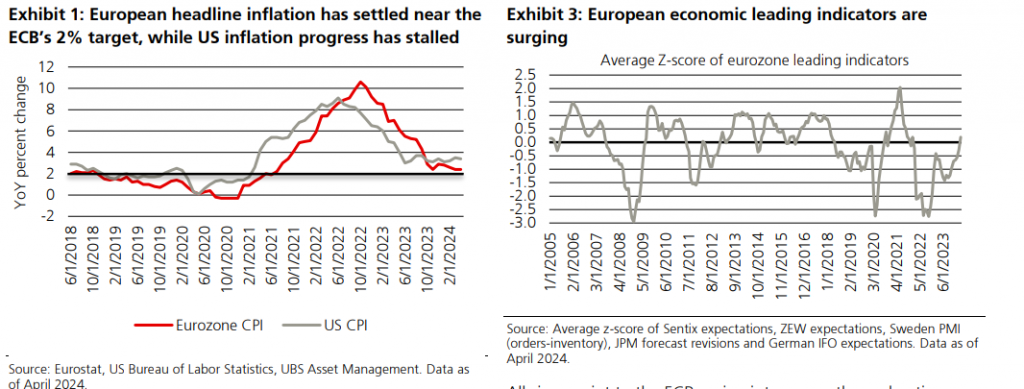

En Europa los índices PMIs de actividad empresarial de mayo fueron algo más débiles de lo esperado, pero siguen apuntando a un crecimiento económico sólido, aunque no espectacular, con un sector servicios fuerte que compensa la debilidad de la actividad industrial.

Expectativas de bajadas de tipos de la Fed:

Expectativas de bajadas de tipos del Banco Central Europeo:

En cuanto a las divisas, el dólar sigue sobrevalorado. A corto plazo la situación geopolítica (Oriente Próximo, mayor tensión comercial con China…) y el retraso en las bajadas de tipos en Estados Unidos favorece un dólar fuerte. Con el inicio de las bajadas en Estados Unidos el euro debería comenzar a recuperar.

Eurodólar últimos 5 años:

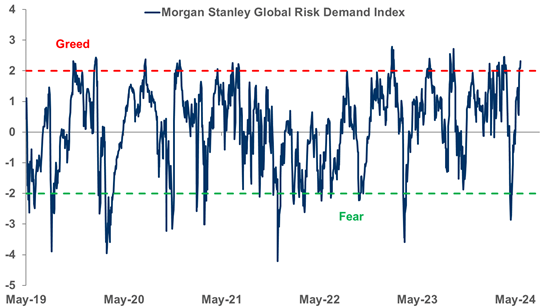

Hay varios indicadores que apuntan a una posible corrección de mercado en el corto plazo, como la que ha empezado esta semana:

El MS Global Risk Demand Index (MSGRDI) ha vuelto a situarse por encima de dos desviaciones estándar, niveles que históricamente han supuesto una señal de venta:

Source: Bloomberg, Morgan Stanley Whitephone

La exposición de los hedge fund a los gigantes tecnológicos estadounidenses alcanza un nivel récord tras la oleada de optimismo que ha supuesto para el mercado los resultados trimestrales de Nvidia, según un informe de Goldman Sachs. Las posiciones de este tipo de fondos en los llamados siete magníficos (Nvidia, Apple, Amazon, Meta, Alphabet, Tesla y Microsoft) representan el 20,7% del total de los hedge fund en acciones estadounidenses. El entusiasmo que ha supuesto en el mercado los resultados trimestrales de Nvidia, ha provocado que el valor sume cerca de 500.000 millones de dólares de capitalización bursátil en menos de una semana. “Creemos que el contexto justifica la exposición a la inteligencia artificial, incluso en medio de un entusiasmo extremo, y Nvidia sigue siendo la forma más clara de lograr esa exposición”, según un informe de Morgan Stanley. Las grandes tecnológicas se colocan también como las acciones preferidas de los mejores gestores del mundo, según el último informe mensual de Citywire al respecto. La firma elabora un top 10 de las acciones con mayor respaldo entre los inversores profesionales que mejor rendimiento logran con sus fondos y este ránking está copado por compañías tecnológicas. Encabeza el listado Alphabet, que se consolida como líder. Le sigue Samung Electronics y Meta. En el cuarto puesto aparece Taiwan Semiconductor Manufacturing (TSMC), el gigante mundial de los semiconductores y principal socio de Nvidia. El quinto puesto es para Microsoft, seguida de Apple y FPT Industrial, que es una compañía dedicada a la fabricación de motores para vehículos industriales. Completan el listado Amazon, la farmacéutica AstraZeneca y la eléctrica semiestatal india NTPC. Llama la atención que Nvidia no se encuentra entre las diez acciones más respaldadas y compradas por los gestores con mejores rendimientos este mes. El valor, que tiene una capitalización bursátil de 2,8 billones de dólares, está cerca de sobrepasar a Apple, que vale 2,9 billones. Por delante de ambas se coloca Microsoft, que tiene un valor de mercado de 3,19 billones. Y por debajo de ambas están Alphabet, que vale en Bolsa 2,18 billones de dólares; Amazon, con 1,89 billones, y Meta, con 1,21 billones.

La exposición neta de los Hedge Funds americanos a la Bolsa americana está en máximos de los últimos tres años:

El posicionamiento neto de los gestores en futuros y opciones sobre la Bolsa americana está en máximos desde 2008:

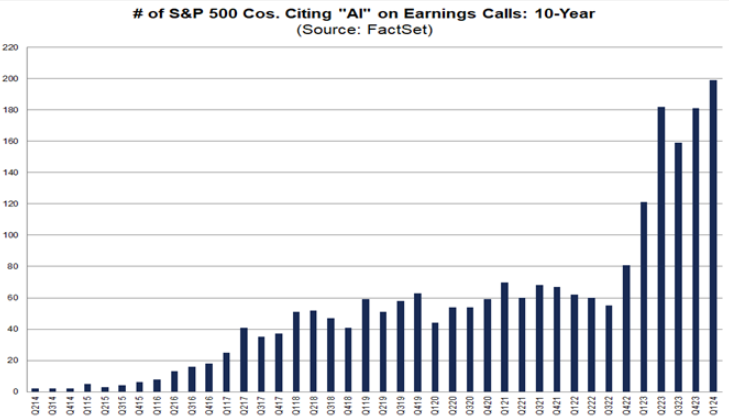

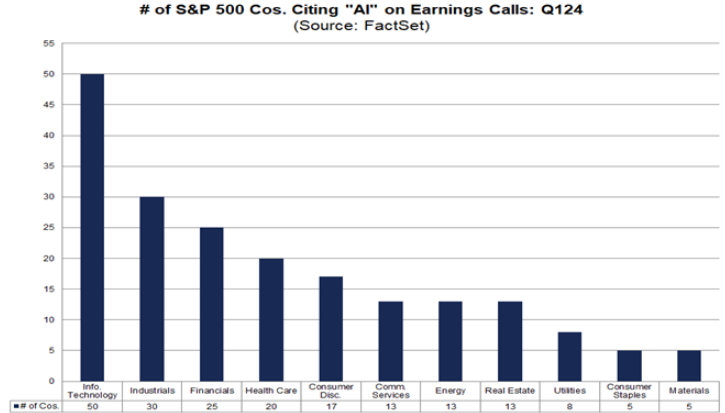

Un dato curioso de la publicación de resultados de las compañías del primer trimestre del año ha sido el aumento de la mención a la Inteligencia Artificial, cada vez más comentado el tema en los conference call de resultados, los sectores donde más se menciona Inteligencia Artificial son Tecnología, Industrial, financiero y Salud.

Esta semana Deutsche Bank publicaba su informe mensual centrado en las materias primas, donde los principales puntos fueron, que la recuperación de la producción industrial mundial junto con las medidas de transición ecológica en curso auguran un buen comportamiento del complejo de metales industriales, mientras que los metales preciosos deberían seguir subiendo en medio del aumento de los riesgos geopolíticos, que es probable que las medidas de estímulo inmobiliario anunciadas recientemente en China y una recuperación general de la producción industrial impulsen los precios del mineral de hierro. Además según el informe es probable que el cobre se beneficie del fuerte impulso de las energías renovables y los nuevos vehículos energéticos en China y de la escasez de oferta mundial, junto con la adopción de la IA. El platino debería ganar terreno debido a la recuperación de la producción de vehículos y a la continuidad de las incertidumbres geopolíticas. Las tendencias estructurales de la plata siguen siendo sólidas y los precios deberían aumentar debido al aumento del déficit de suministro. El oro está bien posicionado como una inversión “refugio seguro” en medio del aumento de los riesgos geopolíticos. Sin embargo, según Deutsche Bank, dado que los precios han subido significativamente para algunas materias primas, como la plata, el oro y el cobre, es posible que veamos cierta consolidación a corto plazo. Sin embargo, las perspectivas a medio plazo siguen siendo alcistas y las correcciones a corto plazo pueden utilizarse para añadir exposición.

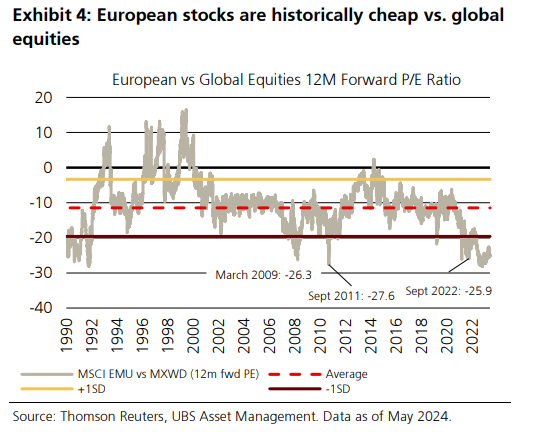

En los últimos informes de estrategia de gestoras de fondos internacionales se están posicionando de manera muy positiva en Bolsa Europea. Esta semana era UBS en su último informe sobreponderaba renta variable Europea (Overweight European Equities), en su estrategia de incrementar exposición a activos de riesgo. UBS cree que el PIB nominal a nivel global seguirá fuerte lo que les hace estar positivos en activos de riesgo. Consideran que la visibilidad y las perspectivas de la economía europea son más brillantes que en otras partes del mundo ya que la inflación en Europa ha caído con fuerza y eso permitirá al BCE a bajar tipos antes que el resto de los bancos centrales. Además, UBS dice que las valoraciones de la renta variable europea están cerca de mínimos históricos en relativo a la renta variable global y los spreads de crédito en Europa están más atractivos que en Estados Unidos. (https://www.ubs.com/global/en/assetmanagement/insights/market-updates.html)

Importante esta semana:

En Estados Unidos ayer se revisó a la baja el PIB del primer trimestre del año, pero la lectura de los componentes es más positiva y sigue confirmando que la demanda interna se mantiene estable. En concreto, el PIB agregado creció un +1,3% trimestral anualizado, tres décimas por debajo del dato preliminar. Por componentes hay que destacar que el consumo privado avanzó algo menos de lo publicado anteriormente, +2% frente al +2,5% previo, aportando por sí solo un 1,3% al PIB. A ello se unió la sorpresa positiva de la evolución de la inversión, que creció más de lo publicado anteriormente y aportó un 1% al PIB. Por ello, sumando el consumo privado, la inversión y el gasto público, la demanda interna sin inventarios aportó 2,6%, unos datos que superan ampliamente al crecimiento del PIB y que ratifican la fortaleza de este componente. Por el lado negativo, el sector exterior fue el mayor detractor del crecimiento que restó un 0,9% al PIB y también los datos de menores inventarios restaron otro 0,45%.

También Estados Unidos esta semana Christopher Waller, miembro del Consejo de Gobernadores de la Reserva Federal, dijo a comienzo de semana que el tipo de interés neutral sigue siendo relativamente bajo, y advierte que un gasto fiscal insostenible podría cambiar eso. Por su parte, la secretaria del Tesoro, Janet Yellen, dijo que Estados Unidos no está listo para firmar un acuerdo fiscal global hasta que India y China «se sumen». Añadió que los tipos de interés más elevados hacen que sea más difícil mantener el déficit y los gastos por intereses bajo control y que no le gustaría que la relación entre los intereses y el PIB superara el 2%. La Casa Blanca permitirá que expire la exclusión arancelaria de 400 productos chinos. Además la estimación de PIB de la Fed de Nueva York para el 2T24 subió desde el 1,88% de la semana pasada al 2,04%. Por su parte, la estimación de la Fed de St. Louis calcula un crecimiento del 1,42% (1,48% anterior).

Esta semana se publicó el Libro Beige de la Fed que dijo que las perspectivas se volvieron algo más pesimistas y el crecimiento de los salarios se mantuvo en su mayoría moderado. Adicionalmente, el documento también trasladó que se espera que el crecimiento de los precios siga siendo modesto en el corto plazo.

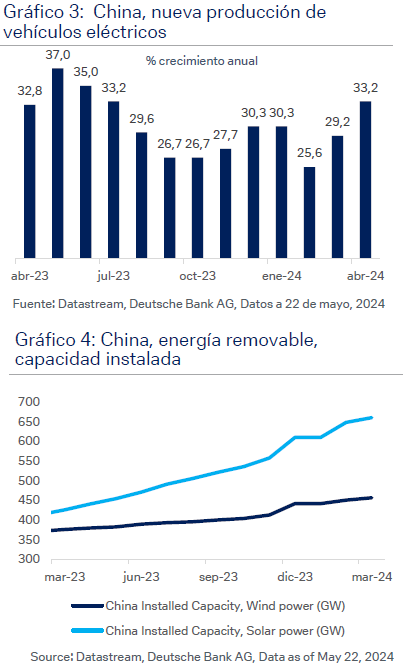

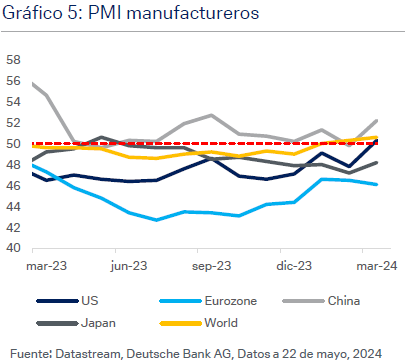

China ha iniciado la tercera fase del “Gran Fondo”, que asciende a 344.000 millones de yuanes (47.500 millones de dólares) dedicados al desarrollo de los semiconductores. Esta fase aglutina la mayor cantidad de las tres, la primera, fue de 138.700 millones yuanes en 2014 y la segunda de 204.000 millones yuanes en 2019. El objetivo de este fondo consiste en construir una cadena de suministro independiente, tras años de sanciones de Estados Unidos a la importación de estos componentes y cada vez mayores restricciones al acceso de esta tecnología. El “Gran Fondo” ha proporcionado financiación a las dos mayores fundiciones de chips de China, Semiconductor Manufacturing International y Hua Hong Semiconductor, así como a Yangtze Memory Technologies, fabricante de memorias flash, y a una serie de empresas más pequeñas. El principal accionista del fondo es el Ministerio de Finanzas de China (17%), así como los gobiernos locales de Shenzhen y Pekín y bancos propiedad del estado.

Siguiendo con China, el país ha realizado la mayor emisión de bonos de gobiernos locales de los últimos 7 meses. En total, asciende a 790.000 millones de yuanes (109.000 millones de dólares). En el mes de mayo, la venta de estos bonos, sumada a la emisión de los bonos especiales del pasado viernes (138.000 millones de dólares), demuestran la determinación del gobierno chino por impulsar la economía a través de estímulos fiscales.

Anoche decepcionaron los datos oficiales de confianza de los empresarios chinos, sobre todo en el sector manufacturero. En mayo, el PMI compuesto de la economía bajó ligeramente hasta niveles de 51 desde el 51,7 anterior. Esto se debió a la caída de la confianza de las manufacturas que se situó en 49,5 desde el 50,4 anterior, mientras que en los servicios la confianza se mantuvo más positiva, en 51,1 frente al 51,2 anterior, lo que confirma un mayor dinamismo de este sector.

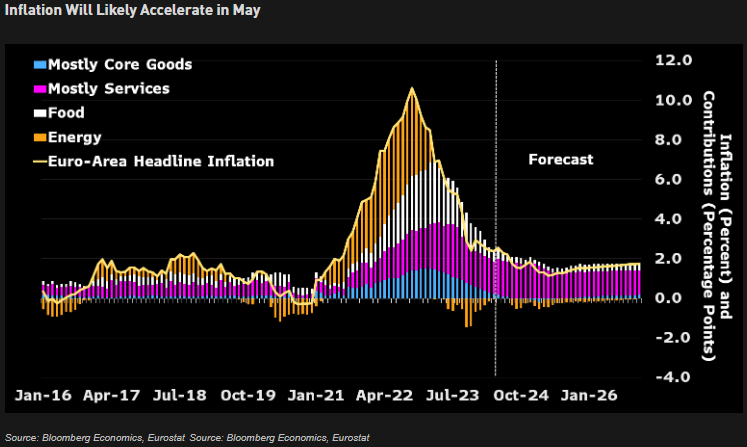

Como decía al comienzo del mail esta mañana, a las 11:00am, hemos conocido los datos de IPC de la zona euro de Mayo. La inflación subió hasta el 2,60% interanual, por encima del 2,5% esperado, en términos mensuales la inflación general subió un +0,20% y la subyacente un +0,40%. La composición del dato de IPC pone de manifiesto cómo la energía y los servicios fueron los principales factores que sesgaron al alza la inflación. Así la energía aportó una subida del 0,30% al dato final de inflación, los servicios se aceleraron en 4 décimas hasta el 4,10%. Este dato de inflación es una referencia negativa y mete presión al BCE en su próxima bajada de tipos la semana que viene.

En Europa esta semana hemos tenido declaraciones de varios miembros del Banco Central Europeo, Francois Villeroy da por hecho la bajada de tipos de junio, pero afirma que la autoridad monetaria dispone de un amplio margen de maniobra para próximos recortes. El también gobernador de Francia, ha negado la necesidad de comprometerse a realizar un nuevo movimiento en julio, reclamando libertad sobre el ritmo y elección del momento oportuno. Por otro lado, ha revelado que la inflación del sector servicios le importa en mayor medida que la evolución de los salarios o los márgenes empresariales. Por su parte, Isabel Schnabel, otro miembro del BCE, ha advertido que los costes de los programas de expansión cuantitativa, compra de bonos, son mayores que los provocados por otros instrumentos de política monetaria. De este modo, aboga por las operaciones de refinanciación a largo plazo, por dejar una huella menos persistente y poder revertirse más rápidamente si cambian las condiciones. En caso de optar por la compra de activos, Schnabel ha indicado que los bancos centrales pueden reducir los costes realizándolas de forma más selectiva y “parsimoniosa”, interviniendo enérgicamente cuando sea necesario, pero deteniéndolas más rápidamente.

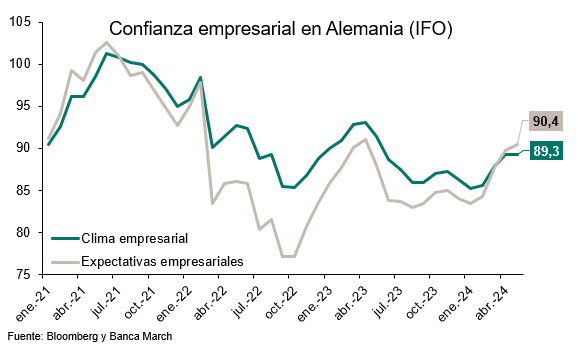

La confianza de los empresarios en Alemania se mantuvo estable en mayo. El índice IFO de clima empresarial repitió niveles de 89,3, manteniéndose así en su mayor nivel de confianza desde mayo del año pasado. Por componentes la lectura fue más alentadora dado que la mejora se centró en las expectativas de los empresarios que se elevaron hasta 90,4 desde 89,7 anterior.

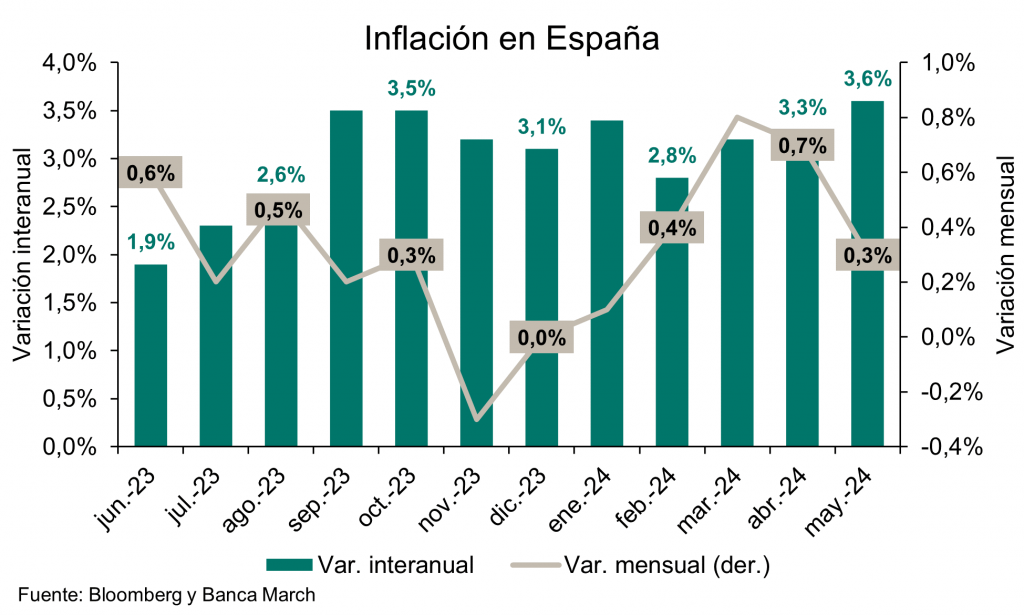

Ayer conocimos las cifras de inflación en España, el IPC sitúa su variación anual en el +3,6%, situándose tres décimas por encima de la registrada en abril. Por su parte, la tasa subyacente aumenta una décima, hasta el +3%. El INE apunta a que esta evolución es debida, principalmente, a la subida de los precios de la electricidad, frente a la bajada de mayo de 2023. También a los precios de los carburantes, cuyos precios bajan menos que en el mismo mes del año anterior.

El miércoles conocimos los datos de Alemania que mostraron un ligero repunte de la inflación, el IPC alemán se aceleró dos décimas hasta un crecimiento del +2,4% interanual, mientras que la tasa subyacente repitió niveles del +3%. Este aumento de los precios en gran medida se explica por la introducción el año pasado del conocido como ‘ticket Alemania’, una iniciativa introducida en mayo de 2023 para abaratar el transporte público que ahora ya no empuja a la baja la comparativa interanual (menor efecto base).

IPC Alemania (+2,40% YoY).

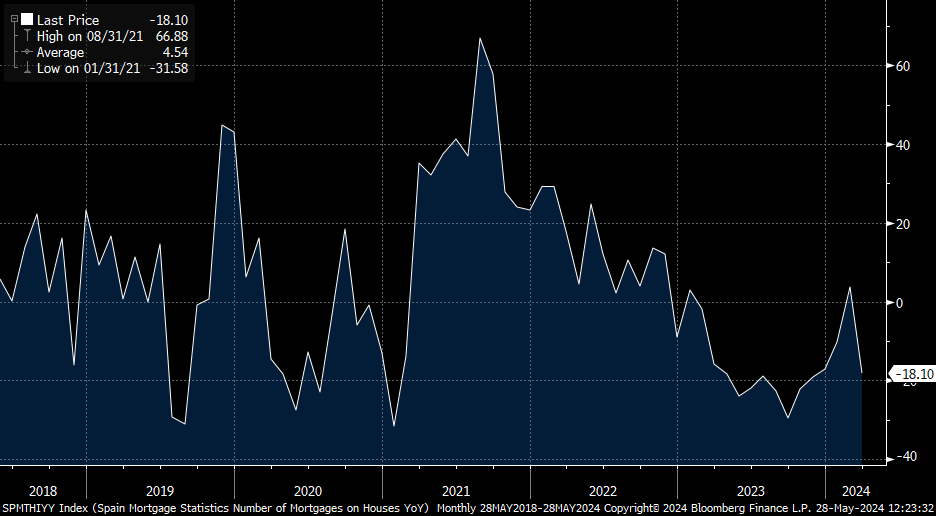

También en España esta semana hemos conocido que la concesión de hipotecas continúa retrocediendo. En marzo el ritmo de caída de las hipotecas sobre viviendas inscritas en los registros de la propiedad cayó un -18,1% interanual, situándose en 29.653 hipotecas. Hay que señalar que el importe medio de las hipotecas sobre viviendas también disminuyó un -3,5% y se situó en los 137.169 euros. En términos de costes de financiación, para las hipotecas constituidas sobre viviendas, el tipo de interés medio fue del 3,41% y el plazo medio de 23 años. Finalmente, el 47,4% de las hipotecas sobre viviendas se constituyó a tipo variable y el 52,6% a tipo fijo.

Spain Mortgage Statistics Number of Mortgages on Houses YoY

El BCE y las incógnitas de la inflación. Miguel Jiménez González-Anleo. BBVA Research.

El BCE bajará muy probablemente sus tipos de interés en la reunión de política monetaria del jueves de la semana próxima. Es una decisión descontada desde hace tiempo, sugerida en las reuniones precedentes, e incluso claramente aceptada en sus declaraciones por los miembros más hawkish del Consejo de Gobierno. Estando ya la inflación en una senda descendente y dado el escaso crecimiento de la zona euro, es momento de empezar a moderar unos tipos en máximos históricos (el tipo de depósito, el de referencia ahora mismo, en el 4%).

Los datos de crecimiento del PIB del primer trimestre del año han sido mejores de lo previsto, un 0,3% trimestral, bien distribuido entre la mayoría de los países, incluida Alemania. Los servicios son parte de la explicación del buen resultado, aunque también las manufacturas se están recuperando tímidamente por la demanda externa. Da la impresión de que, tras una larga espera de año y medio, la zona euro empieza su recuperación.

Por el lado de la inflación, en el primer trimestre de 2024 ha habido sorpresas al alza, pero los datos de abril han sido algo mejores, con la inflación subyacente mensual desestacionalizada (una buena manera de mirar al corto plazo y abstraerse de los efectos base) muy baja (un 0,1%), aunque habrá que ver si la mejora se mantiene.

Pero el interés no va a estar en la bajada de junio, sino en cuál va a ser la senda de reducciones adicionales por parte de la autoridad monetaria. El mercado está esperando dos recortes este año de 25 puntos básicos; los analistas, algo más. Lo que parece claro es que, de momento, los miembros del Consejo no se quieren comprometer con el resto del año, y se apuntan al mantra de “dependerá de los datos” para cubrirse ante la elevada incertidumbre que rodea a la inflación. La clave será si la subyacente, y dentro de ella la de servicios, la que más preocupa, va a bajar a un ritmo adecuado, o se mantendrá relativamente estancada. Ligado a ella, el BCE está siguiendo muy de cerca el crecimiento salarial, y de hecho el motivo aducido desde principios de año para esperar hasta junio para empezar el nuevo ciclo era asegurarse de que no se aceleraban. Y el último dato de salarios negociados en la zona euro publicado la semana pasada, pese a ser ligeramente más alto de lo previsto, no ha generado especial preocupación en el BCE, lo que apunta a cierta confianza en que la desinflación continuará.

Elementos de incertidumbre

No obstante, hay muchos elementos de incertidumbre sobre el ritmo de desinflación los próximos trimestres y, por tanto, la velocidad de aterrizaje de los tipos de interés y su nivel de llegada. Hemos vuelto a un mundo de elevada inflación por una tormenta de shocks de oferta negativos (Covid, cuellos de botella, guerras en Ucrania y Oriente Próximo), a lo que se une un entorno mucho más proteccionista que añade presiones a los precios. Ante ello, los agentes económicos han recuperado la memoria de la inflación, con mecanismos de indiciación casi olvidados durante 30 años, por lo que los efectos de segunda ronda sobre salarios y beneficios están ahí, pero su magnitud y duración son inciertas. Sobre todo si consideramos que la economía ha experimentado además importantes cambios estructurales en muchas áreas: reformas en los mercados de trabajo, en la política monetaria (y, por tanto, en la formación de expectativas) y nuevo rol de la política fiscal, y variaciones profundas en el panorama energético, por citar algunos. En principio, estos cambios apuntan a un efecto temporal de las presiones inflacionistas, pero es lógica la cautela de los banqueros centrales ante la nueva situación.

Esperamos una reunión relativamente tranquila la semana que viene, con el recorte casi prometido de 25 puntos básicos y con una comunicación hacia el futuro que seguirá enfatizando la dependencia de los datos. Habrá que estar atentos a nuevas pistas sobre las siguientes bajadas. Dentro de unos meses, cuando tengamos más claro el panorama sobre crecimiento e inflación, se podrá ver si el BCE toma más riesgos y acelera los recortes, o si actuará de manera más gradual para asegurarse la consolidación de la inflación.

Ni macro, ni micro: piensen en la ‘mesoeconomía’. Gillian Tett. Financial Times.

La semana pasada BMW, Jaguar Land Rover y Volkswagen estuvieron en el punto de mira del Congreso estadounidense. ¿El motivo? Un informe de un comité del Senado que afirma que sus cadenas de suministro utilizan piezas fabricadas por mano de obra forzada uigur, lo que resulta embarazoso dado que China es casi el único tema de consenso bipartidista en Washington en estos momentos.

Sin duda, otros ejecutivos se apresurarán a evaluar los riesgos de su propia cadena de suministro. Lo mismo deberían hacer los inversores. Pero hay un tercer grupo profesional que igualmente merece la pena observar en esta relación: los economistas.

Hace un par de décadas, no prestaban mucha atención a las cadenas de suministro. Ello se debía en parte a que la disciplina estaba dominada por la macroeconomía (estudios sistémicos descendentes) y la microeconomía (estudios ascendentes de los incentivos individuales), y las cadenas de suministro industriales quedaban en medio. Pero esa falta de atención también reflejaba la suposición de que las cadenas de suministro siempre funcionaban a la perfección y, por tanto, eran aburridas.

Cuando era una reportera novata a principios de los noventa, a veces llamaba a los grupos comerciales de gestores de compras, y siempre me recibían con sorpresa, ya que rara vez trataban con periodistas económicos. Ahora, sin embargo, los choques geopolíticos, medioambientales, sociales y políticos están poniendo a las cadenas de suministro en el punto de mira. Y una consecuencia de ello que a menudo se pasa por alto, como señala Bill Janeway, profesor de Economía de Cambridge, en un sesudo ensayo, es la aparición de lo que él denomina “mesoeconomía”, o el estudio del espacio “intermedio” entre la microeconomía y la macroeconomía, donde se ubican las cadenas de suministro.

Uno de los detonantes de este cambio intelectual es que los shocks de la cadena de suministro han equivocado recientemente las previsiones de inflación, como lamenta la Casa Blanca. Otro es que la política industrial vuelve a estar de moda.

Un tercer impulso es la innovación digital. El big data permite a los economistas rastrear redes empresariales con un nivel de detalle antes inimaginable, casi en tiempo real. “Esto significa que cada conjunto de relaciones entre empresas puede caracterizarse matemáticamente como un gráfico, lo que permite utilizar conceptos de la teoría de grafos”, explica Janeway.

Dicho de otro modo: mientras que antes los economistas actuaban como los médicos medievales, haciendo diagnósticos mediante la observación de las partes del cuerpo y la deducción de su forma de interactuar, ahora pretenden parecerse más a los médicos con cámaras microscópicas que observan cómo circula la sangre para evaluar la salud de un paciente. Las redes importan.

El Banco de Pagos Internacionales realizó recientemente un novedoso análisis de las cadenas de valor mundiales, y el FMI también las está estudiando. Los economistas también están utilizando la mesoeconomía para explorar las presiones sobre los precios y la innovación.

Este cambio se encuentra aún en una fase incipiente. Pero, en mi opinión, debería ser muy aplaudido, al menos por tres razones. La primera y más obvia es que los responsables políticos tendrán una mejor idea de cómo funciona realmente la economía y evoluciona la inflación utilizando este tipo de análisis gráfico. En segundo lugar, el cambio puede contribuir a ampliar el alcance de la profesión económica, a promover una mayor imaginación.

Un replanteamiento así comenzó hace 15 años, tras el crack financiero de 2008, cuando los campos de las finanzas conductuales y la economía conductual saltaron a la palestra, mezclando psicología y economía. Ahora está floreciendo la neuroeconomía, que estudia cómo se produce la toma de decisiones económicas en el cerebro.

Pero este pensamiento creativo interdisciplinar debe ir mucho más allá. Tomemos, por ejemplo, el análisis de los intercambios no monetarios, como el intercambio masivo de datos por servicios en la esfera de la tecnología de consumo. La macroeconomía y la microeconomía del siglo XX tienen dificultades para hacerlo. Campos como la antropología, que tienen teorías en torno al trueque, podrían ayudar.

Y esto pone de relieve la tercera razón por la que el auge de la mesoeconomía debería ser bienvenido: el análisis de redes es crucial en muchos campos de la economía política, y durante mucho tiempo se ha pasado por alto.

Pensemos en las finanzas. Tras la crisis financiera, quedó claro que uno de los motivos de aquel desastre fue que los banqueros habían “troceado” los riesgos crediticios en complejas cadenas de transacciones peligrosamente concentradas en cuellos de botella o nodos únicos. Esta concentración había pasado desapercibida porque pocas personas analizaban esta red, sino que se centraban en su riesgo individual o utilizaban un análisis descendente para examinar todo el sistema.

Hoy en día, los financieros y los reguladores conocen mejor estas redes de transacciones. Sin embargo, las redes también importan de otras maneras. Por ejemplo, Michael Hsu, director en funciones de la Oficina del Interventor de la Moneda de EEUU, ha advertido de que el uso que hacen los bancos de la computación en nube está tan concentrado en unos pocos proveedores que esto crea nuevos cuellos de botella y vulnerabilidades. El BPI comparte estos temores.

Otro ejemplo: Tim O’Reilly, experto en tecnología y empresario, señala que los economistas y los responsables políticos suelen ignorar el impacto económico de las cadenas de suministro digitales. El análisis de redes, me explica, es necesario para rastrear “los ecosistemas de creación de valor que han sostenido la red mundial de Internet y cómo se están viendo afectados por los grandes modelos lingüísticos”.

Así que no sólo necesitamos “mesoeconomía”, sino también más análisis “mesotecnológico” y “mesofinanciero”. Tal vez el Congreso y otros gobiernos podrían ampliar su nuevo foco a los riesgos de la cadena de suministro para financiar esta investigación. El sector del automóvil podría ser un buen punto de partida.

La IA dispara las bolsas, ¿qué tienen en común los mejores integradores de tecnologías? Aurélien Duval. Gestor de fondos en DPAM.

Siendo innegable el marcado efecto de inteligencia artificial (IA) e IA Generativa (GenAI) en los fundamentos de las empresas, el hecho es que algunas parecen aplicar estas herramientas mejor que otras. A medida que la GenAI vaya creando nuevas capacidades en desarrollo de producto, marketing, gestión de la cadena de suministro y servicios al cliente, la brecha entre los líderes en tecnología y los rezagados seguirá previsiblemente ampliándose. Al examinar más de cerca los distintos grados de adopción de tecnologías entre empresas podemos identificar factores que definen el modo en que estas pueden sacar el mayor partido de los cambios tecnológicos.

La estrategia como motor, no la tecnología

Los líderes con mejores resultados tienen algo en común: no se duermen en los laureles. En lugar de contentarse con lo ya conseguido buscan identificar nuevas oportunidades de crecimiento. Central en su enfoque es la capacidad de obtener una elevada rentabilidad del capital invertido. La implantación de la GenAI encaja perfectamente en este enfoque de futuro y promete importantes beneficios.

Sin embargo, y pese a su potencial, muchos directivos no están seguros de cómo implantarla ni por dónde empezar. Los mayores retos residen en elaborar una hoja de ruta estratégica que genere valor, adoptar la tecnología y escalarla. En el ámbito digital y de la IA la capacidad de los directivos para movilizar y alinear toda la empresa es más importante que las propias herramientas.

Las iniciativas fallidas de transformación digital suelen deberse a la falta de una buena estrategia de gestión del cambio. Según un reciente estudio de Mendix, las organizaciones que aplican este tipo de estrategias y que fomentan que la plantilla comprenda y acepte los cambios tienen una probabilidad seis veces mayor de lograr sus objetivos de transformación digital.

No se trata de implementar la GenAI sin más, sino de poner en marcha un ciclo de compromiso e implicación de toda la empresa que gire alrededor del cliente. Los mejores líderes, los que sobresalen en el panorama digital actual, orientan su proceso de toma de decisiones por la integración de información y datos. Ya traten de optimizar los canales de distribución comercial al cliente final (la “ruta al mercado”) o de perfeccionar las estrategias de marketing digital, asignarán estratégicamente los recursos en función de los datos con miras a obtener la mejor rentabilidad futura.

El éxito en la implementación de la GenAI también dependerá de la competencia técnica de los líderes que obtienen los mejores resultados. Estos mismos líderes pueden utilizar las soluciones recién implementadas para reforzar su capacidad de asignar capital de forma que potencie la rentabilidad de la inversión. Esto crea una dinámica de realimentación positiva que amplía aún más la creciente brecha entre los líderes y aquellos que van rezagándose.

Una cultura de la innovación como requisito para crear valor

Para que las inversiones de hecho repercutan positivamente en toda la empresa ésta deberá fomentar modelos de ejecución operativa y una cultura empresarial que prioricen la innovación. La falta de alineación de la cultura o de las prácticas operativas es una de las tres razones principales del fracaso o estancamiento de las transformaciones digitales. Para crear valor hay que adoptar explícitamente la innovación como un valor corporativo fundamental, alentar y valorar la experimentación y propiciar un entorno en el que los fallos se consideren algo de lo que aprender más que un fracaso o un contratiempo.

Al ampliar el impacto de su transformación digital, las organizaciones con una sólida cultura de la innovación son el doble de eficaces que aquellas cuya cultura es más débil. También invierten el doble en innovación e I+D. Y dan prioridad al gasto en tecnología en áreas en las que el impacto en el negocio puede ser mayor, como acelerar la diferenciación competitiva y establecer modelos operativos resilientes.

Según la compañía Gartner, hasta 2025, el 80% de las empresas que intenten escalar su negocio digital fracasarán. Las empresas deberán estar dispuestas a realizar inversiones sustanciales en IA para que de hecho les sirva de algo, ya que una adopción limitada no mejora los ingresos ni la eficiencia. Sólo cuando las empresas llevan la adopción de IA al menos hasta el 25% (es decir, utilizan una cuarta parte del total de herramientas de IA disponibles), las tasas de crecimiento de los ingresos comienzan a acelerarse y las inversiones en IA empiezan a generar rentabilidad.

Un factor decisivo al respecto es la adopción de tecnologías complementarias, en particular capacidades de big data y de computación en la nube. Las primeras contribuyen a mejorar los resultados de la IA al permitir una recopilación y gestión de datos más sólida, mientras que la segunda aporta potencia informática para ejecutar análisis complejos.

En conclusión, la clave para obtener beneficios sustanciales de las inversiones en tecnología y GenAI está en manos de los líderes con mejores resultados. Alinear los intereses de todas las partes, fomentar la comprensión y aceptación de cambios empresariales entre la plantilla y cultivar una cultura de la innovación allanan el camino hacia el éxito. Especialmente en el caso de la GenAI, escalar la tecnología y obtener recursos financieros suficientes es imprescindible para lograr los resultados deseados. Estos componentes esenciales crean una brecha cada vez mayor entre los líderes tecnológicos y los rezagados.

Buen fin de semana!!