Parece que la Fed necesita más certeza en la caída de la inflación para empezar el camino de recorte de tipos, la mayoría de sus miembros se alinean con el discurso oficial, tipos altos durante más tiempo, considerando restrictivos los niveles actuales. Además, apuntan que en la segunda mitad de año las presiones inflacionistas deberían remitir más claramente, lo que justificaría el inicio del camino de recortes. Sin embargo, una minoría del comité se ha mostrado más conservadora, dudando de que los niveles actuales sean lo suficientemente restrictivos, alimentando el debate acerca del tipo neutral.

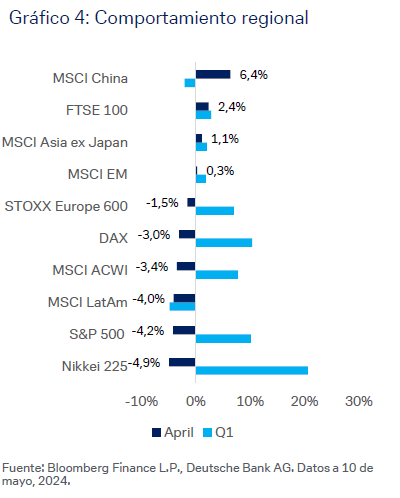

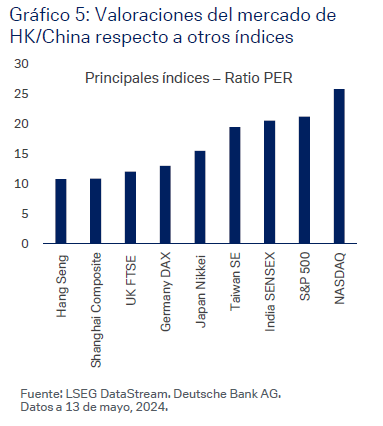

La Bolsa china lleva actualmente un mejor comportamiento que la bolsa americana en los últimos meses después de que el MSCI China ETF haya tenido un rally de más del 25% desde los mínimos de finales de enero. El índice chino Hang Seng lleva una subida en el año del 9,16%. Y pese al rally que lleva el mercado chino sigue siendo el mercado más barato a nivel global.

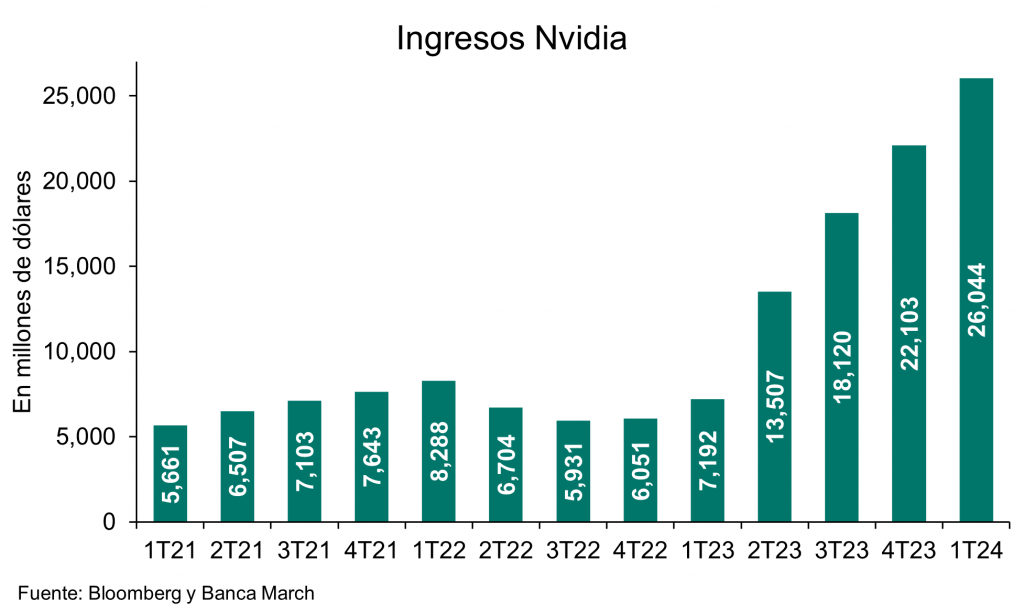

La Bolsa americana sigue en modo subida, esta semana impulsada por el optimismo ante unos muy buenos resultados de Nvidia que vuelven a sorprender al alza y que siguen apoyando el buen comportamiento de la tecnología. El fabricante de semiconductores vuelve a marcar récord trimestral de ventas, 28.000 millones de dólares, y máximos en márgenes, 78% de margen bruto y 57% de margen de beneficios. Asimismo, la compañía anuncio un split de acciones con canje de 10 por 1 y un aumento de dividendo del 150% hasta los 10 centavos por título actual.

El precio del oro alcanzó esta semana un nuevo máximo histórico, al superar su anterior récord del 12 de abril y continuando un fuerte repunte del activo refugio por excelencia este año. El precio se acercó a los 2.454,10 dólares por onza, superando un máximo intradía anterior de 2.431,21 dólares alcanzado el mes pasado. Este impulso se produce en medio de un creciente optimismo ante posibles bajadas de tipos en Estados Unidos y las tensiones en Oriente Medio. El oro suele comprarse como protección contra la inflación y otras incertidumbres. El repunte de este año también se ha visto impulsado por la demanda de los especuladores chinos.

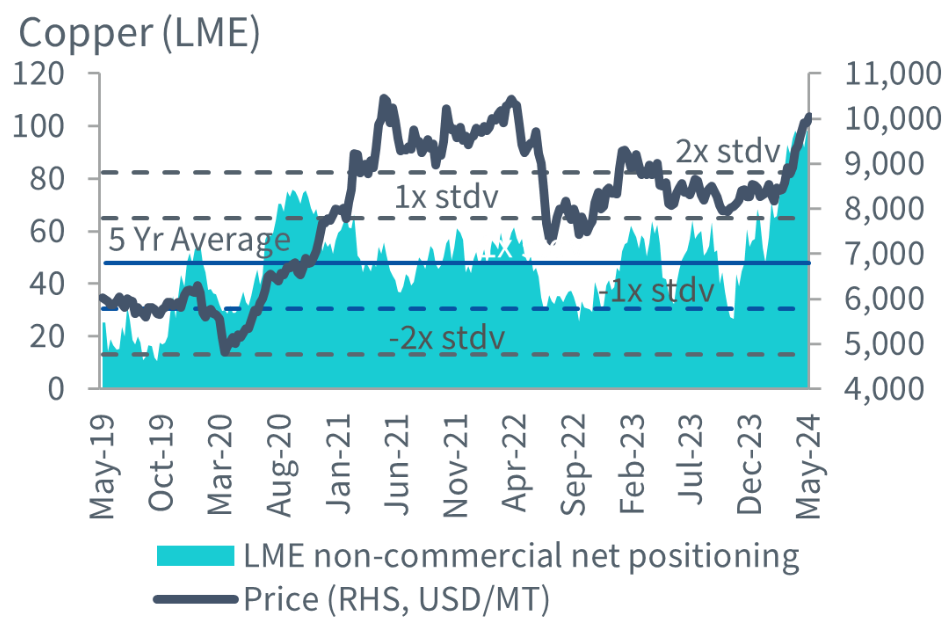

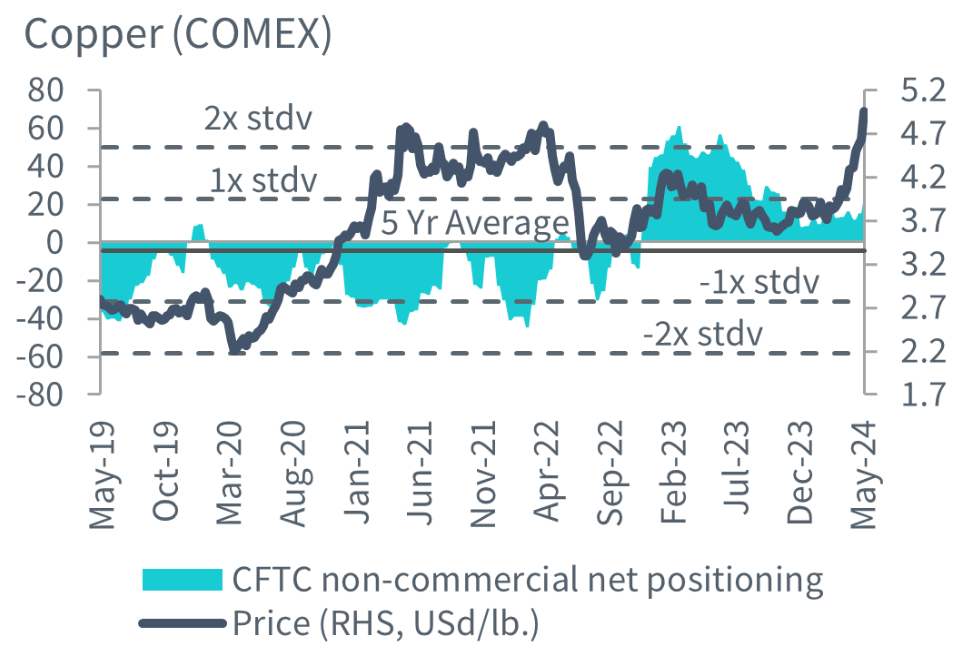

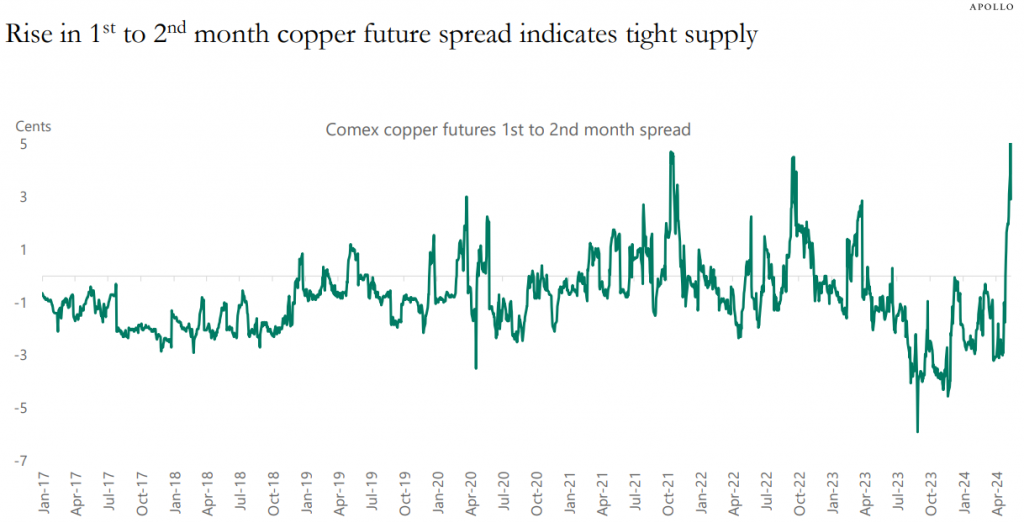

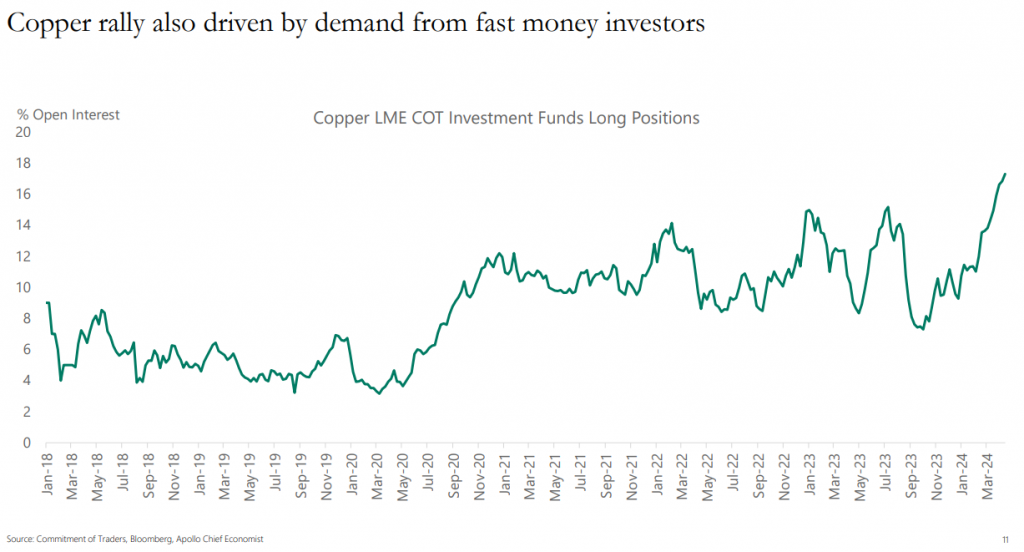

Por su parte, el precio del cobre también se ha disparado a un nivel récord. La situación tiene que ver con el precio en Estados Unidos, que ha alcanzado una prima récord sobre el índice de referencia mundial en Londres, a medida que se suman apuestas especulativas de los fondos y los operadores se ven obligados a cubrir apuestas bajistas sobre el metal industrial más importante del mundo, según el Financial Times. Los futuros a tres meses del cobre cotizan en Nueva York en niveles récord de 5,1 dólares por libra. El precio, equivalente a más de 11.000 dólares por tonelada, llevó la semana pasada la diferencia entre los precios del cobre en Estados Unidos y el índice de referencia mundial en Londres a una brecha récord de más de 1.000 dólares. Normalmente están más correlacionados, con una diferencia de menos de 90 dólares por tonelada, según Citi. Los temores sobre el nivel de stockdisponible para entrega en Nueva York alentaron en parte las apuestas. Los operadores de materias primas con posiciones bajistas se están apresurando a conseguir cobre para entregarlo a Estados Unidos y cerrar sus posiciones cortas.

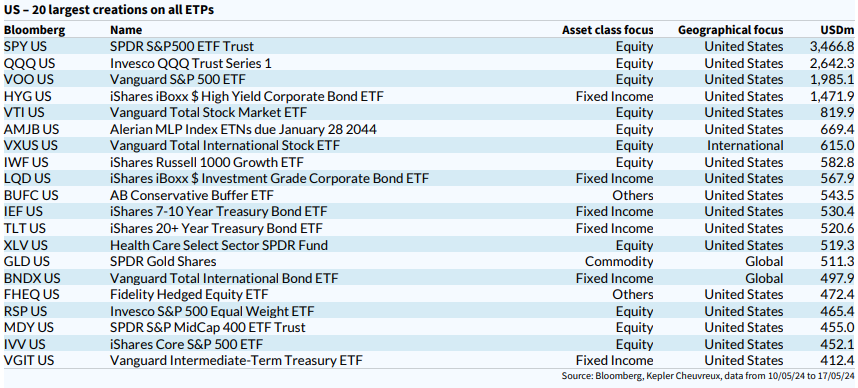

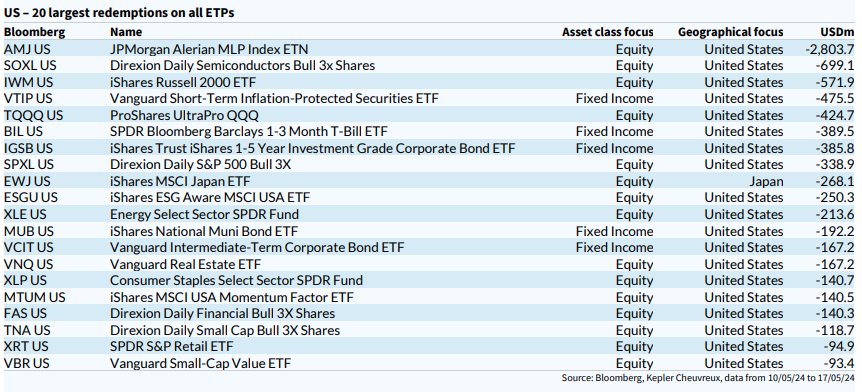

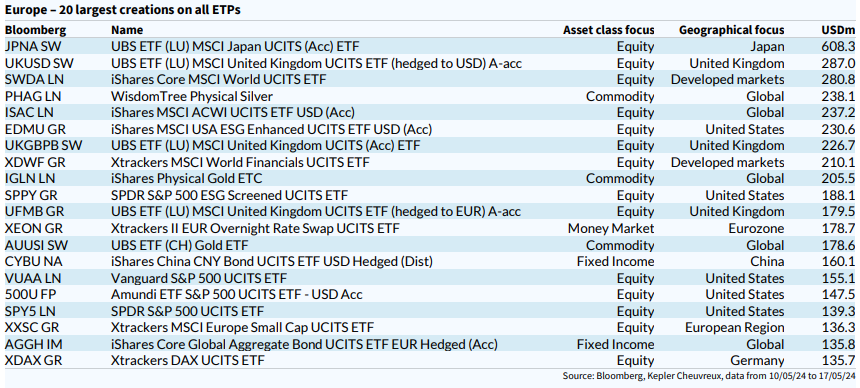

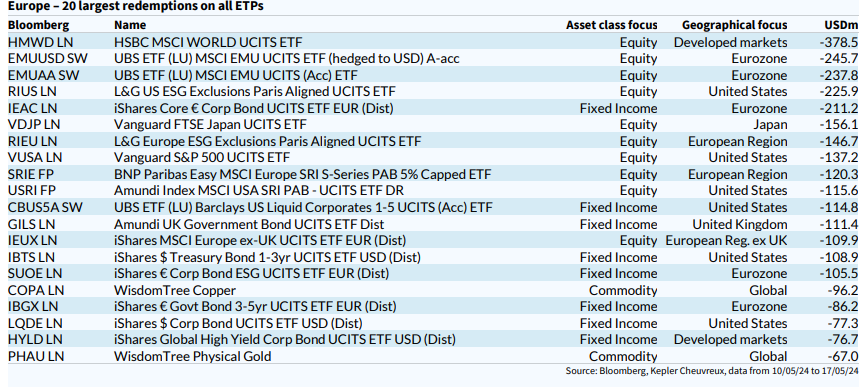

Según el informe semanal de flujos de Kepler Chevreux, la última semana entró dinero en Renta Variable(+17 billones de dólares), sobre todo a la entrada en Renta Variable de Estados Unidos, es el mayor flujo comprador de las últimas 7 semanas, y también entró dinero en ETFs de Renta Fija (+8,2 billones de dólares). Sigue el interés comprador en Bolsa Europea (+1,7 billones de dólares). Y la Renta Variable japonesa tuvo el mayor flujo vendedor de los últimos dos años (-2 billones de dólares).

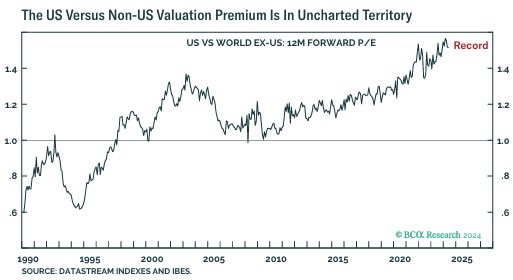

El mercado americano está en niveles récord, tanto en absoluto como en relativo, en términos de valoración (por múltiplo PER) frente a las Bolsas del resto del mundo está en máximos:

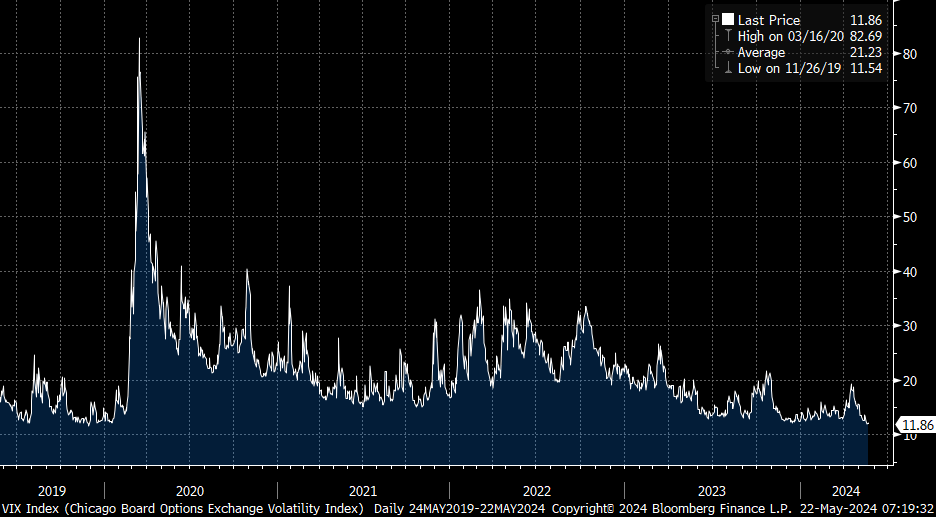

La volatilidad en Estados Unidos está en mínimos no vistos desde el 2020, justo antes de la Covid:

VIX desde Mayo del 2019:

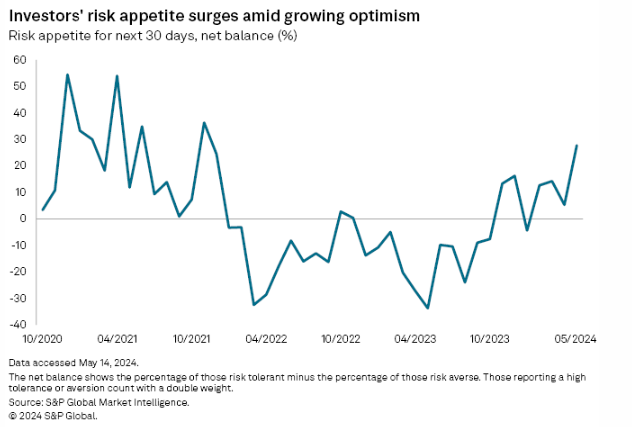

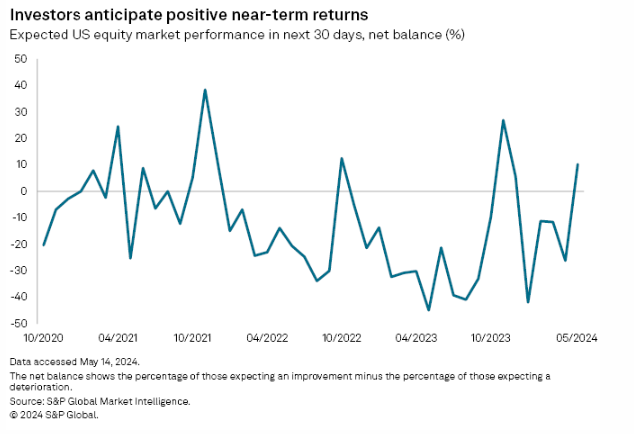

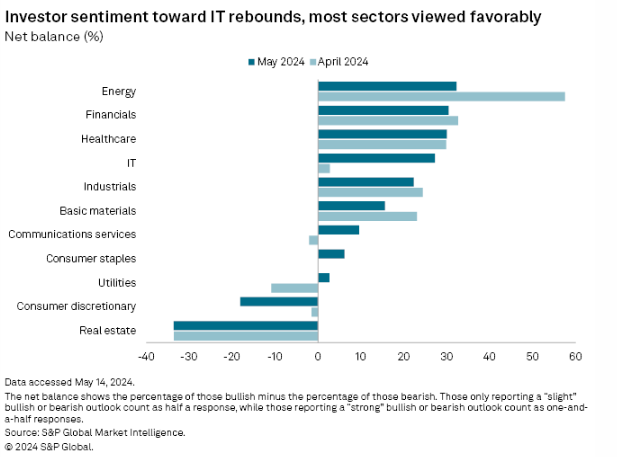

Los indicadores de sentimiento de mercado siguen muy optimistas, la encuesta mensual de posicionamiento publicada por S&P Global sigue repuntandohttps://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/investors-risk-appetite-jumps-to-highest-since-2021-as-outlook-improves-81687731

En cuanto a la divisa, nos encontramos bastante por encima de los mínimos de abril en el eurodólar siguiendo comportamiento alcista tras romper la tendencia bajista anterior. Los factores que han condicionado el cruce, según BBVA Forex Research, han sido el comportamiento positivo de las Bolsas, el descenso en la demanda de dólares frente a otras divisas y los niveles de precios de las Materias Primas que han ayudado a la revalorización del euro. La clave han sido los datos macro en Estados Unidos y el impacto en las expectativas sobre lo que va a hacer la Reserva Federal.

Seguimos en un rango estrecho, aproximadamente en la mitad del rango de los últimos 6 trimestres, y con poca direccionalidad. Las elecciones europeas en pocas semanas podrían centrar algo de atención, aunque por supuesto mucho más las elecciones en Estados Unidos en el mes de noviembre. El índice de Sorpresas Económicas americano está en mínimos (nivel más bajo desde 2019), lo que refleja que las expectativas sobre el dólar eran muy optimistas y explica dónde estamos ahora.

Las últimas previsiones publicadas por BBVA (del 30 de Abril) son de 1,08 para Junio frente al consenso de Bloomberg de 1,07) y de 1,09 para Septiembre, frente al consenso de Bloomberg de 1,07).

Gráfico del último mes:

Importante esta semana:

Las Actas de la Fed publicadas este miércoles depararon alguna que otra sorpresa. Por un lado, tras los comentarios en las últimas semanas de los miembros de la Fed, ya se esperaba ver un elevado consenso a la hora de retrasar las bajadas de tipos de interés ante la falta de evidencia en el proceso de desinflación. Sin embargo, algunos miembros se mostraron ayer incluso dispuestos a subir tipos si la inflación no muestra síntomas de convergencia al objetivo. Además, otros sugieren que los altos tipos de interés estarían teniendo menos impacto que en el pasado y que el tipo de equilibrio de largo plazo podría ser más alto de lo inicialmente esperado. Finalmente, los miembros advirtieron sobre el deterioro en la situación financiera de los hogares de bajos ingresos y que esto podría tener un impacto algo mayor de lo esperado en la actividad.

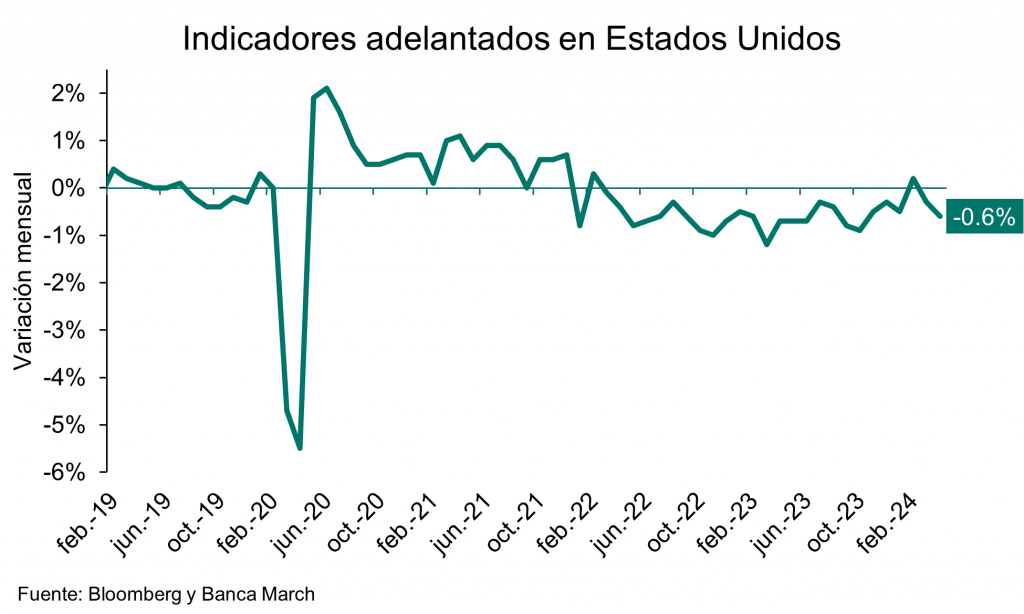

También en Estados Unidos, decepcionó el índice de indicadores adelantados. Este importante agregado de indicadores cayó un -0,6% mensual en abril, desde el -0,3% del mes anterior, lo que apunta a que el 2T registraría tasas de crecimiento menos dinámicas que las vistas en meses previos. Con este dato, los indicadores adelantados se sitúan por segundo mes consecutivo en terreno negativo. A pesar de este retroceso, la tendencia del cambio de los últimos seis meses mejora ligeramente hasta un retroceso del -3,8% vs. -4,3% anterior.

La presidenta de la Fed de Cleveland, Loretta Mester, manifestó que hay mucho menos margen para bajadas de tipos de lo que inicialmente se esperaba y que habrá que ser paciente. Raphael Bostic, miembro de la Fed, a favor de mantener los tipos de interés altos durante más tiempo, prevé un primer recorte de tipos a finales de año, pero no antes del cuarto trimestre. El presidente de la Fed de Atlanta ha afirmado que la economía postpandemia podría ser menos sensible a las subidas del coste del dinero. Asimismo, ha recalcado su postura a favor de ser consistentes con una misma dirección, de tal manera que, una vez implementada la primera bajada, habría que evitar posteriormente una subida por la incertidumbre que esto generaría en la economía. Por otro lado, Bostic sugiere que tras un primer trimestre con una inflación que se tambaleaba, ese comportamiento ha quedado atrás, continuando el progreso hacia el 2%.

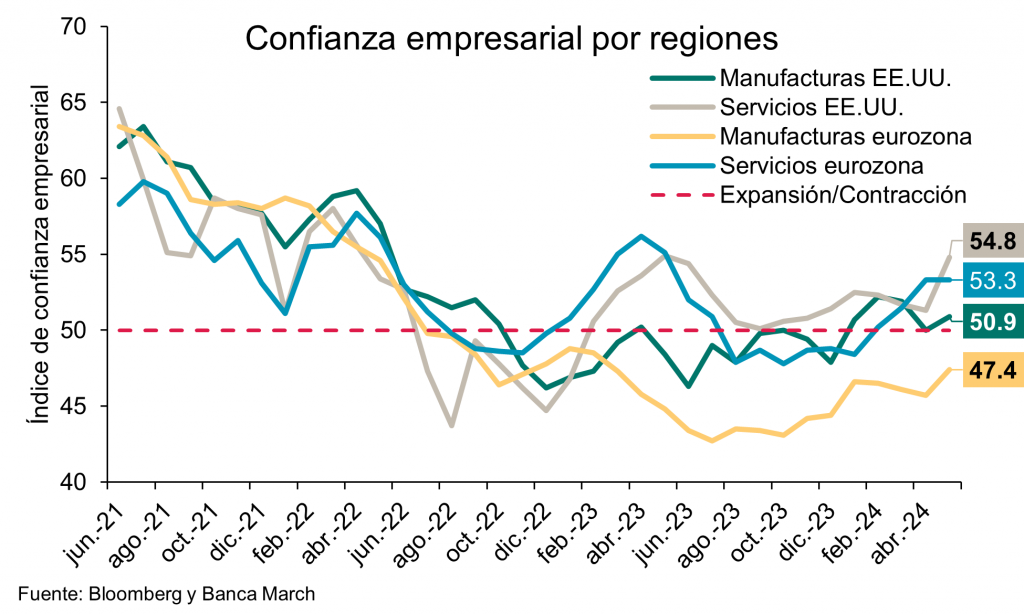

Ayer conocimos que mejora la confianza en la zona euro. Los datos adelantados de confianza empresarial (PMI) superaron las expectativas y en mayo repuntaron más de lo esperado con el índice compuesto subiendo hasta niveles de 52,3 desde el 51,7 anterior y situándose en máximos desde mayo del año pasado. Por sectores, la mejora vino explicada por el repunte en el lado manufacturero, en un 47,4 frente al 45,7 anterior, que da señales de mejora de la actividad, aunque sigue en terreno de contracción. Por su parte, en los servicios, la confianza se sostuvo sin cambios en niveles de 53,3, manteniéndose así cómodamente en terreno de expansión. En conjunto estas cifras apuntan a que la actividad continuará recuperándose en la economía de la zona euro. Siguiendo con estos datos de confianza de los empresarios de la zona euro, el comportamiento de sus dos principales economías fue dispar, en Alemania, el PMI compuesto subió con fuerza al situarse en 52,2 desde el 50,6, dando señales que la mayor economía de la zona euro se está reactivando. Por el lado negativo, en Francia, la confianza bajó con el PMI compuesto retrocediendo a terreno de contracción hasta el 49,1 frente al 50,5 anterior.

Otra publicación relevante esta semana en la zona euro, fue la confianza de los consumidores que también mejoró en mayo, aunque menos de lo esperado. En concreto, este indicador se situó en -14,3 desde el -14,7 anterior, pero ligeramente por debajo del -14,2 esperado. Cifra que también apunta a una mejora de la actividad de consumo en la región.

También en la zona euro ayer conocimos el dato de evolución de salarios negociados en la región que repuntó en el 1T al registrar un crecimiento del +4,7% interanual, dos décimas más que en el trimestre anterior y volviendo a los máximos desde el inicio del euro. Un ritmo de crecimiento que se encuentra por encima del +3%, el nivel considerado acorde con una estabilización de los precios en el +2%. Estos datos de evolución de los salarios se verán completados con otras cifras nacionales que conoceremos a comienzos de junio, pero los datos conocidos ayer apoyan la idea de que las bajadas de tipos del BCE serán graduales dado que todavía existen presiones inflacionistas al alza.

En Estados Unidos también se acelera la confianza de los empresarios. En mayo el PMI compuesto registró una importante mejora con el índice situándose en 54,4 desde el 51,3 anterior, siendo que este fuerte repunte se debió tanto a la mejora de la confianza de los servicios, hasta el 54,8 desde el 51,3 anterior, como de las manufacturas, hasta el 50,9 desde el 50 anterior. Unas cifras alentadoras que apuntan a que la actividad sigue mostrando un elevado dinamismo. Por otro lado, en el sector inmobiliario, las cifras son menos positivas y en abril las ventas de viviendas nuevas cayeron un -4,7% mensual, revirtiendo parte de la subida del +5,4% anterior.

Sorprendió en Reino Unido el anunció del primer ministro, Rishi Sunak, adelantando repentinamente los comicios al 4 de julio. El primer ministro y líder del Partido Conservador ha fijado votaciones antes de que concluya su mandato el día 28 de enero, a pesar de las encuestas, que apuntan a una derrota. El Partido Conservador fracasó en las elecciones locales del 2 de mayo de este año, con 515 consejeros frente a los 1.158 del Partido Laborista, y busca aferrarse a toda oportunidad. Ante la duda de que las perspectivas económicas mejoren lo suficiente para aprovechar su efecto en los comicios y unos últimos datos económicos favorables, Sunak ha optado por no esperar.

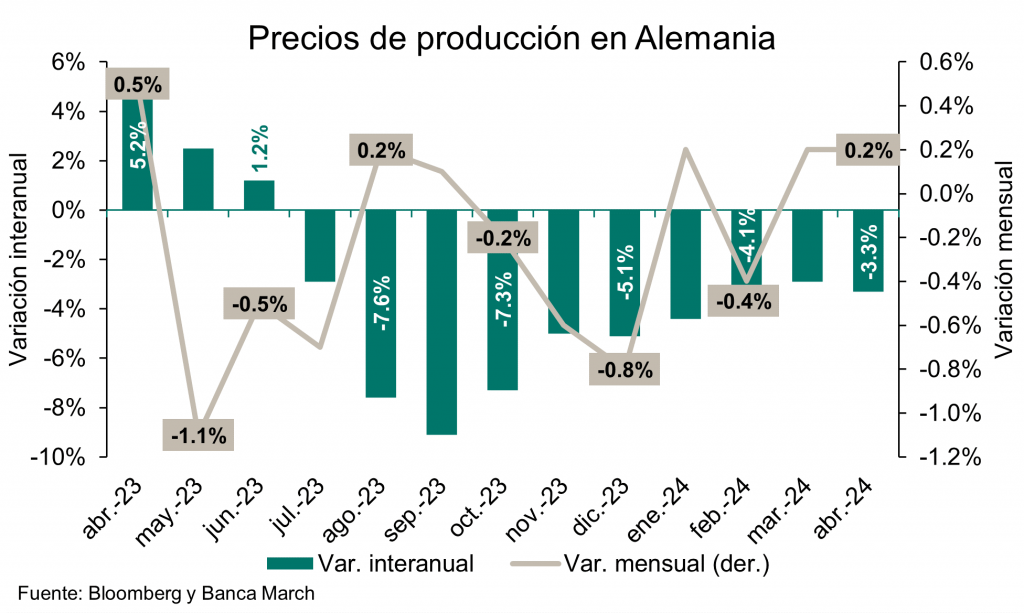

Esta semana hemos conocido nuevos datos de precios en Alemania que apuntan a una continuidad de la moderación de las presiones inflacionistas. En abril los precios de producción industriales han aumentado un +0,2% mensual, lo que intensifica la caída de los costes de producción que retrocede a ritmos del -3,3% frente al -2,9% anterior y por debajo del -3,1% previsto. Unas cifras que siguen mostrando una menor presión por el lado de los costes.

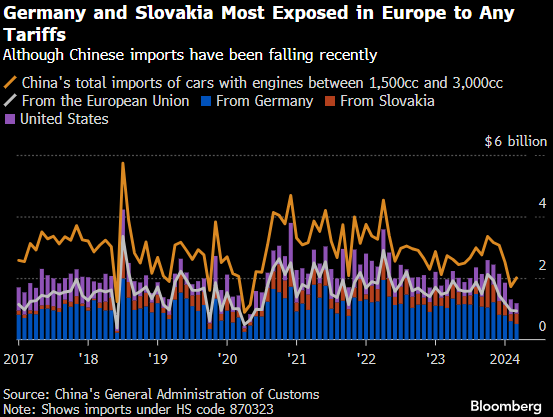

Según fuentes de Bloomberg, el gobierno chino está considerando imponer aranceles temporales del 25% sobre ciertos automóviles de la Unión Europea. (https://x.com/CCCEUofficial/status/1792948949705212225/photo/1).

Christine Lagarde, presidenta del Banco Central Europeo, ha indicado esta semana que hay una alta probabilidad de optar por un primer recorte de tipos de interés el 6 de junio si los datos refuerzan el nivel de confianza existente de alcanzar el objetivo del 2% de inflación en el medio plazo. A lo largo del mes, los países miembros revelarán sus datos de variación de precios, culminando con la publicación del IPC del conjunto de la eurozona el 31 de mayo. Lagarde ha señalado que las previsiones para 2025 y 2026 apuntan a que la inflación alcance el objetivo. Por otro lado, el gobernador del Bundesbank se ha mostrado más prudente en sus declaraciones, disuadiendo de bajadas precipitadas, “aunque bajemos los tipos por primera vez en junio, eso no significa que vayamos a recortarlos más”.

El interés del bono japonés a 10 años subió esta semana hasta el 1%, nivel que no que registraba en 11 años, desde mayo de 2013, por las crecientes expectativas de que el Banco de Japón haga más ajustes en su política monetaria. Las tasas de interés a largo plazo se han mantenido desde hace más de una década en Japón en torno al 0% o, incluso, en terreno negativo por la extraordinaria flexibilización monetaria aplicada por el banco central japonés. La entidad japonesa actualizó su política monetaria en marzo, abandonando los tipos de interés de referencia negativos a corto plazo con su primera subida en 17 años, además de poner fin a su política de control de los rendimientos de bonos estatales a 10 años e interrumpir las compras de ETF. La subida del bono japonés a 10 años comenzó a acelerarse la semana pasada, después de que el BoJ anunciara una reducción del volumen de sus compras de esos activos, una decisión que numerosos analistas consideran un intento de actuar frente a la situación de la divisa nacional, que se deprecia.

Bono a 10 años japonés desde el 1 de Mayo del 2013.

También en Japón ayer conocimos que la inflación se ha moderado menos de lo esperado, el IPC registró un crecimiento del +2,5% interanual, una moderación de dos décimas frente al mes previo, pero por encima del +2,4% previsto. Por el lado de la tasa subyacente, el crecimiento de los precios se situó en +2,4% interanual, un freno de cinco décimas frente al mes previo. Unas cifras que no alteran sustancialmente las previsiones de evolución de la política monetaria nipona, donde previsiblemente veremos nuevas subidas de tipos que tratarán también de frenar la fuerte depreciación de su divisa.

La economía española ha comenzado el año con buen pie, lo que está llevando a un constante goteo de revisiones al alza de las perspectivas de crecimiento entre los grandes bancos y centros de análisis. En concreto, la banca eleva sus pronósticos de crecimiento hasta el 2,2%, de acuerdo con las cifras recogidas en el Panel de Previsiones de la Economía Española de mayo, publicado por la Fundación de Cajas de Ahorros (Funcas). Además el mercado laboral, que hace unos meses parecía dar señales de ralentización, apunta ahora a un vigor renovado con la posible creación de más de medio millón de puestos de trabajo en el conjunto del año.

Los institutos de análisis macroeconómico de los grandes bancos son optimistas con respecto a la economía española este año, después de un vigoroso primer trimestre en el que la actividad se anotó un avance del 0,7% entre enero y marzo. En concreto, Santander apuesta por un avance del 2,2%, seguido de BBVA Research y la propia Funcas (2,1% en ambos casos) y CaixaBank (1,9%). Con ello, tres de los cuatro mencionados analistas van más allá de las expectativas del Gobierno (2%). Sin embargo, no se trata de los únicos organismos de previsión que apuntan a esta fortaleza, ya que Oxford Economics prevé un alza del 2,4%, seguido de Analistas Financieros Internacionales, la Confederación Española de Organizaciones Empresariales (CEOE) y Metyis, los tres con un 2,3%, y el Centro de Estudios Economía de Madrid y Equipo Económico (2,2%).

El optimismo sobre la economía española ha crecido con fuerza y de forma generalizada en lo que va de año. De hecho, dos terceras partes de las 19 casas de análisis recogidas en el consenso de Funcas han revisado en esta edición sus perspectivas de crecimiento respecto al informe de marzo después de que 16 hicieran lo propio aquel mes. Un avance que se ha sustentado fundamentalmente sobre la inversión y las exportaciones, lo que apunta a que esta tendencia positiva podría mantenerse en el futuro. En concreto, la media de los institutos de previsión anticipa un crecimiento del 2,5% anual en la Formación Bruta de Capital Fijo por un 2,3% en las exportaciones, por delante del consumo privado (2%) y el gasto público (2,1%).

Con todo, hay tres grandes puntos negativos. El primero es que la tasa de paro apenas se verá afectada (caerá al 11,5%, apenas una décima por debajo de los pronósticos de marzo), debido a que la creación de empleo atraerá a nuevos demandantes de empleo al mercado laboral, ya sean inmigrantes, españoles en el extranjero o personas que ya tienen un empleo y buscan otro, como es el caso de quienes tienen jornadas a tiempo parcial que quieren complementar o contratos fijos discontinuos con escasa intensidad laboral a lo largo del año. El segundo es que la inflación se está acelerando ligeramente respecto a las previsiones de hace dos meses, algo que quizá tiene que ver con el repunte del Índice de Precios de Consumo experimentado en los últimos meses y con la progresiva recuperación de numerosos impuestos a la electricidad. Así, el panel de Funcas prevé un aumento de los precios del 3,1% anual, una décima por encima de las previsiones anteriores, lo que resulta algo paradójico en un momento en el que la inflación se enfría con mucha fuerza en la eurozona (con una tasa anual del 2,4% en abril), allanando el camino a una rebaja de tipos de interés en los próximos meses.

Además, este mayor crecimiento apenas servirá para resolver los problemas del déficit español. De acuerdo con los analistas, el desequilibrio de las Administraciones Públicas se mantendría en el 3,4% del PIB, solo dos décimas menos de lo previsto hace dos meses, lo que mantendría a España bajo la amenaza de posibles sanciones por parte de la Comisión Europea por exceder por cuatro décimas el límite marcado por Bruselas. De hecho, de las 19 casas recogidas por Funcas, solo dos avalan las proyecciones del Ejecutivo de un déficit del 3%, mientras que el resto lo elevan incluso al 4,2%. Hay que tener en cuenta que en los tres primeros meses del año las Administraciones públicas han elevado su endeudamiento en 39.310 millones de euros respecto al cierre del año pasado, lo que supone el mayor avance en un trimestre en los últimos tres años. Una cifra que, de no corregirse en el resto del año, amenazaría incluso con elevar el peso de la deuda en relación al PIB.

¿Será suficiente el plan de rescate chino del sector inmobiliario? Thomas Hale y Joe Leahy (Financial Times).

Con el anuncio de la creación de un fondo de 300.000 millones de yuanes (38.280 millones de euros) para apoyar las compras públicas de viviendas sin vender, el Gobierno chino pareció desplegar por fin la semana pasada una considerable potencia de fuego para hacer frente a tres años de desaceleración del mercado inmobiliario del país. Pero aunque las nuevas medidas pueden marcar un punto de inflexión en una crisis que ha lastrado la economía china, analistas y economistas afirman que los cientos de miles de millones de yuanes no son ni de lejos suficientes. “Se trata de una gota en el océano, dada la magnitud del stock sin vender”, afirma Harry Murphy Cruise, economista de Moodys Analytics.

Goldman Sachs calculó la semana pasada que, basándose en el coste, China tiene un stock inmobiliario sin vender que asciende a 30 billones de yuanes entre terrenos y apartamentos terminados, lo que equivale a 10 veces la cantidad vendida el año pasado. Aunque las estimaciones del stock de viviendas sin vender en China varían, suelen eclipsar la financiación desvelada por el Banco Popular de China el viernes. El dinero se prestará a través de los bancos para ayudar a las empresas estatales locales a comprar propiedades no vendidas, que podrían destinarse después a viviendas sociales o asequibles. “Se mire por donde se mire, parece que el tamaño y la escala del problema son mucho mayores que, al menos, lo que podemos ver de la financiación comprometida por el Gobierno central”, señala Hui Shan, economista jefa para China de Goldman Sachs. “Las matemáticas [muestran] que hay un problema de exceso de oferta en el mercado inmobiliario”. Tras décadas de expansión vertiginosa, el vasto sector inmobiliario chino se paralizó en 2021 después de que grandes promotoras privadas como Evergrande se quedaran sin liquidez. Un año antes, Pekín, preocupado por el sobrecalentamiento del mercado inmobiliario, había impuesto restricciones al apalancamiento del sector.

Desde entonces, las promotoras más seguras, vinculadas al Estado, se han visto afectadas por la desaceleración y la confianza no ha logrado recuperarse. Pekín ha respondido principalmente fomentando la finalización de proyectos residenciales inacabados, que en China suelen comprarse por adelantado. Sus nuevas medidas, que también incluían la eliminación del tipo hipotecario mínimo y la reducción de los pagos iniciales para los compradores de una primera vivienda, reflejan la necesidad de resucitar con mayor urgencia el mercado que durante décadas ha impulsado el crecimiento económico y la riqueza de los hogares en China. Pero la medida pone de relieve la misma cautela que llevó a los responsables políticos hace varios años a contener a las promotoras privadas expansivas ante el temor a un recalentamiento.

“Esto no es como la gran crisis financiera, donde la Reserva Federal salió a comprar todos los activos problemáticos de las entidades financieras”, afirma Leonard Law, analista de crédito de Lucror Analytics en Singapur. “Lo que China está intentando hacer es mucho más selectivo”, porque “todavía tiene que combatir el riesgo moral y tener cuidado de no volver a inflar la burbuja”. En una rueda de prensa celebrada el viernes en Pekín, se mencionó 15 veces el término “mercantilización”, un estribillo común que alude a la necesidad de aplicar principios orientados al mercado en la formulación de políticas.

Según Law, estos principios son evidentes en todas las medidas adoptadas por Pekín durante la crisis inmobiliaria y, en última instancia, significan que el enfoque “tiene que ser rentable o, al menos, no generar pérdidas para la entidad gubernamental que presta la ayuda”. Las medidas políticas adoptadas en el pasado, incluida la apertura de líneas de crédito a las promotoras por parte de los bancos estatales, no han logrado restablecer la confianza. Analistas de Morgan Stanley afirman que las nuevas medidas “logran un buen equilibrio entre proporcionar cierta amortiguación y dejar que el ciclo inmobiliario siga su curso sin aumentar los riesgos para las empresas estatales y los bancos locales”.

Pero la caída de los precios ha generado un riesgo financiero cada vez más acuciante a lo largo de los tres años de desaceleración inmobiliaria. En abril, los precios de la vivienda nueva cayeron al ritmo mensual más rápido de los últimos nueve años. Y Goldman Sachs calcula que, además del stock de vivienda sin vender, en China hay entre 90 y 100 millones de unidades de “oferta oculta” que a menudo se compraron como inversión y no se han habitado.

“El sistema financiero chino está impulsado en gran medida por los bancos y los préstamos bancarios están garantizados en buena parte por bienes inmuebles de una forma u otra”, afirma Shan de Goldman Sachs. “Esa podría ser una de las razones por las que creen que es importante poner un suelo a los precios”. “Creo que quizá sea el principio de un nuevo enfoque”, añade. “Si se dan cuenta de que los precios siguen cayendo y las ventas no repuntan, imagino que el Gobierno central tendrá que aumentar la financiación que está proporcionando”. UBS ha calculado que, basándose en el inventario de 35 grandes ciudades, al Gobierno le costaría hasta 2,4 billones de yuanes reducir el exceso de inventario de viviendas terminadas, pero no vendidas a niveles normales.

Tao Wang, economista jefa para China de UBS, sostiene que, aunque la cifra del PBoC es inferior a esa suma, la dirección de la política es alentadora. “Creemos que se trata probablemente de un punto de partida y que posiblemente se necesitará más, pero no está claro cuánto más”, declaró. Añadió que las medidas no afectarían a su previsión de crecimiento del PIB del 4,9% este año. “No esperamos una gran recuperación o crecimiento” en el mercado inmobiliario este año, afirmó. “Sólo buscamos la estabilización”.

EEUU frente a China: Trump y Biden muestran sus cartas. Mali Chivakul. Emerging Markets Economist de J. Safra Sarasin Sustainable AM.

Uno de los temas electorales más importantes en EEUU son las implicaciones económicas que pueden tener las posibles políticas de los dos candidatos presidenciales en relación con la competencia estratégica con China. Ambos candidatos consideran que la política industrial de China es injusta y perjudicial para los trabajadores estadounidenses y coinciden en que ha vaciado de contenido la industria manufacturera de EEUU. Están preocupados por la amenaza que supone China para la seguridad nacional. Sin embargo, sus estrategias políticas son diferentes. La propuesta de Trump es unilateral, más contundente y amplia, y prioriza abordar la problemática de la industria manufacturera estadounidense. Biden, en cambio, se centra en una lista (cada vez mayor) de tecnologías y recaba el apoyo de socios de todo el mundo, ya que se inclina más por ocuparse de los problemas de seguridad nacional.

Durante su presidencia, Trump recurrió a imponer aranceles sobre un amplio conjunto de bienes y a un acuerdo comercial con China para corregir el tamaño de los déficits comerciales bilaterales. En su última campaña ha prometido aranceles más altos. También ha sugerido que revocaría el estatus de relaciones comerciales normales permanentes (PNTR, por sus siglas en inglés) de China, lo que implicaría que China quedaría relegada a un grupo de países sujetos a aranceles más elevados (junto a Corea del Norte, Cuba, Rusia y Bielorrusia). Sin el estatus PNTR, los productos chinos se enfrentarían a aranceles de hasta el 60%. Además, prohibiría las importaciones chinas con una propuesta de plan cuatrienal para eliminar progresivamente todas las importaciones chinas de bienes esenciales. Trump también se ha manifestado a favor de imponer un arancel del 10% a todos los productos importados.

Cuando Biden llegó al poder no descartó los aranceles de Trump, sino que fue más allá para dirigirse a industrias específicas con “riesgos económicos críticos”. Pretende reducir los riesgos y aplicar una política industrial a los sectores importantes por motivos de seguridad nacional. Industrias clave como las energías limpias, las infraestructuras digitales y las biotecnologías avanzadas deben ser protegidas y ampliadas en Estados Unidos y con socios de todo el mundo. También ha limitado la inversión exterior estadounidense en determinados sectores tecnológicos en China y ha introducido prioridades de seguridad nacional en el Comité de Inversiones Extranjeras en Estados Unidos. Sus medidas, a diferencia de las de Trump, no son unilaterales.

El objetivo de Trump de que la seguridad económica se incluya dentro de la seguridad nacional no fue tan sonado como su guerra comercial. Sin embargo, durante su mandato se propusieron por primera vez los criterios para las “tecnologías emergentes y fundacionales” y las restricciones a la cadena de suministro de tecnologías y servicios de la información y las comunicaciones. La estrategia de Biden sobre la tecnología de semiconductores se ha basado en el legado de Trump, ampliando las entidades chinas afectadas (a cualquier importador chino) y extendiendo los controles a toda la cadena de suministro.

En la actualidad, las preocupaciones de Trump en materia de seguridad abarcan sectores más amplios que los de Biden. El candidato republicano ha hablado de impedir que las compañías estadounidenses inviertan en China y de permitir únicamente las inversiones chinas que sirvan claramente a los intereses estadounidenses. La energía, tecnología, telecomunicaciones y recursos naturales chinos deberían reducirse. Mientras tanto, Biden incluye la computación en nube y ciertos flujos de datos.

Retórica sobre China

A medida que se acercan las elecciones, ambos candidatos han intensificado su retórica sobre China. Biden pretende triplicar la tasa arancelaria vigente sobre el acero y el aluminio chinos que ya se introdujo durante los años de Trump, y ya ha limitado las importaciones chinas a EEUU, por lo que tendría un impacto mínimo. ¿Qué implicaciones económicas debemos esperar de estas promesas? Los bienes con aranceles se han visto claramente perjudicados por las desviaciones del comercio, ya que Estados Unidos ha importado más del resto del mundo (México y los países de la ASEAN).

En nuestra opinión, es probable que la revocación del estatus PNTR se utilice primero como amenaza, ya que China tiene ventaja en el control del fentanilo, una prioridad de campaña para Trump. Un arancel del 60% y/o la prohibición de las importaciones sería claramente un golpe para China, pero un aumento de los aranceles y la incertidumbre de la política comercial también tendrían consecuencias negativas para la economía estadounidense. En general, los aranceles de importación deprimen persistentemente las importaciones, las exportaciones y la inversión interna, especialmente con represalias de China. La inflación a corto plazo aumentaría. La balanza comercial puede mejorar, pero a costa de una compresión de la demanda interna.

El Consejo Empresarial EEUU-China, junto con Oxford Economics, estimó que una derogación del estatus PNTR y las represalias de China podrían costar a EEUU una pérdida acumulada de PIB de casi 2 billones de dólares en 5 años. La pérdida de puestos de trabajo podría alcanzar los 800.000. Inicialmente, la inflación también aumentaría en 1,2 puntos porcentuales. El choque arancelario también afectaría a los mercados financieros. Es probable que el dólar estadounidense se aprecie por las expectativas de que aumenten los niveles de precios, lo que llevaría a la Reserva Federal a subir el tipo de interés oficial. Las menores perspectivas de crecimiento también amortiguarían la renta variable.

Las compañías estadounidenses que dependen de las importaciones chinas, como la industria electrónica y minorista, serían las que más perderían. Las represalias de China perjudicarían también a los agricultores y otros exportadores estadounidenses (semillas, cereales, petróleo y gas, productos farmacéuticos y medicamentos).

En nuestra opinión, es más probable que se aplique un arancel universal del 10%: menores importaciones, exportaciones e inversiones, precios más altos y apreciación del dólar. Podría tener el efecto previsto de aumentar la inversión extranjera directa (IED) en Estados Unidos, ya que los aranceles se imponen universalmente y la deslocalización cercana no sería útil en este caso. Puede que no veamos un impacto claro e inmediato de la política de Biden.

Lo más probable es que se cree un muro entre Estados Unidos (y sus socios) y los ecosistemas chinos relacionados con la IA que limite el comercio potencial de productos y servicios “conectados” en el futuro. Los países que están más expuestos a China en el frente comercial pueden ser reacios a implementar la “valla” de Biden por temor a sufrir represalias por parte de China. A diferencia de lo que ocurriría con Trump, el resto del mundo tendría que elegir un bando para navegar por el mundo de Biden.

Buen fin de semana!!