Unos menores datos de inflación de abril en Estados Unidos conocidos esta semana han traído consigo un ajuste en las expectativas de tipos, especialmente en el país americano, pasando a poner en precio dos bajadas de tipos en 2024. Este reajuste en las condiciones financieras vino acompañado por nuevos máximos en los bolsas estadounidenses y europeas. Asimismo, la inversión de la curva de la deuda soberana se aceleró, con un rally en los tramos más largos, favoreciendo el comportamiento de la renta fija en agregado cuyo índice estadounidense sube un +2,5% desde los mínimos de abril y en el caso europeo un +1,4% en el mismo plazo. Como digo, se siguen las expectativas de bajadas de tipos en Estados Unidos, a principios de año, concretamente el 2 de enero, las expectativas del mercado apuntaban a 6 bajadas de tipos de 25 puntos básicos, un total de 150 puntos básicos, tanto en Europa como en Estados Unidos. Sin embargo, estas expectativas se han ido moderando gradualmente, hasta la sensación actual es que a la Fed le costará hasta una bajada de tipos a finales de año. En Europa, todo apunta a que la primera bajada tendrá lugar en junio, ya que el Banco Central Europeo no puede arriesgar su credibilidad en una región que, ante la falta de catalizadores positivos, no necesita instituciones que generen incertidumbre. El panorama a corto plazo sigue siendo incierto, la inflación persistente sigue siendo un riesgo clave y tiene el potencial de alterar las subidas de los activos de riesgo. Abril ha dejado claro que este tema aún puede dar sustos a las bolsas. Aunque el crecimiento económico muestra cierta estabilidad, especialmente en Estados Unidos, la inflación y las expectativas cambiantes sobre la política monetaria están generando volatilidad en todos los mercados, tanto de renta fija como de renta variable, como en divisas y materias primas. Todo este movimiento de expectativas de tipos ha tenido también un fuerte impacto en divisa, donde el euro está cerca de niveles de 1,09 dólares por euro.

Eurodólar últimos 6 meses.

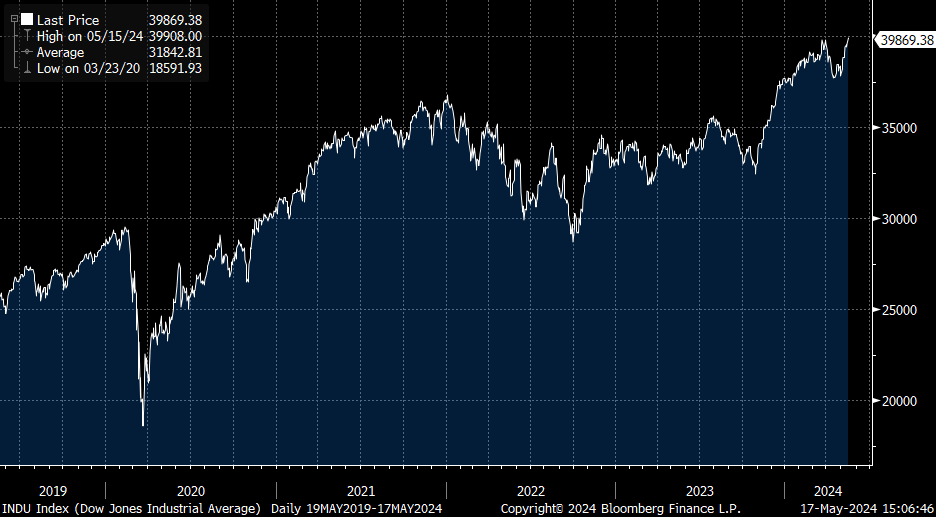

Dow Jones Industrial últimos 5 años.

Esta semana, para no variar, hemos seguido teniendo muchas declaraciones de los miembros de la Fed y del Banco Central Europeo:

Tres miembros de la Fed coinciden en mantener los tipos de interés intactos durante más tiempo, sin mostrar ninguna prisa por implementar un primer recorte. La presidenta de la Fed de Cleveland ha indicado que llevará más tiempo ganar confianza, prolongando la postura actual hasta que haya más claridad sobre el camino de la inflación. El líder de la Fed de Nueva York, ha declarado no observar razones para ajustar la política monetaria y no espera obtener mayor confianza de un progreso hacia el 2% en el corto plazo. El presidente de la Fed de Richmond, hizo referencia a la necesidad de un enfriamiento en la demanda y sugirió más tiempo para alcanzar un camino hacia el 2% de forma sostenible. Sin embargo, se desmarcó ligeramente el presidente de Atlanta, al centrarse en el último dato de inflación, el IPC subyacente cayó dos décimas a 3,6%, y ver apropiado un reducir la tasa del coste del dinero a finales de año.

En cuanto a las declaraciones de miembros del BCE el concepto más repetido es la “incertidumbre” del camino posterior al primer recorte. Luis de Guindos, vicepresidente del BCE, ha enfatizado la dependencia de los datos económicos para tomar una decisión, reunión por reunión. Ha mostrado optimismo en lo que respecta a la moderación de los salarios, aunque ve un riesgo en la evolución de la productividad, pudiendo aumentar los costes laborales unitarios y ejercer presión sobre los precios en el futuro próximo. Por su parte, Isabel Schnabel, miembro del Comité Ejecutivo, pone su foco en descartar un segundo recorte de tipos en julio y opta por un enfoque prudente

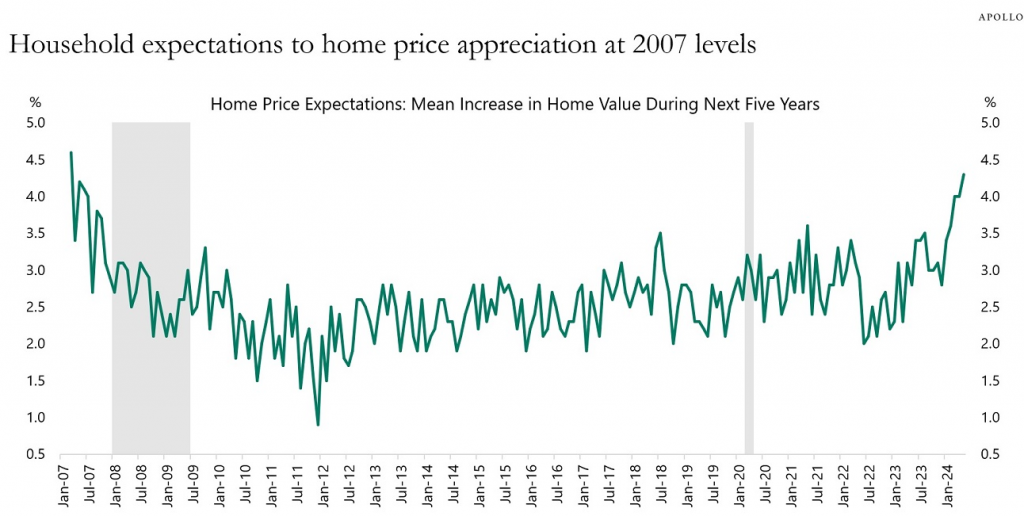

Uno de los problemas que tiene la Fed de cara a una próxima bajada de tipos son los indicadores de expectativas de subidas de precios en el sector inmobiliario en Estados Unidos, que están en máximos de 2007.

Al enorme problema en que se convertido para la Administración Biden el prolongado y cruento conflicto en Gaza, que ya ha provocado serias fricciones entre Washington y Tel Aviv, se añade la solidez de la inflación en Estados Unidos, que empaña la trayectoria económica del país, y la gestión de su actual Gobierno. Tras la moderación de meses atrás, la inflación repuntó en febrero y marzo, aupándose hasta el 3,5% ese último mes, un rebrote mayor al esperado, y cuya primera consecuencia ha sido el retraso del calendario de rebajas de los tipos de interés por parte de la Reserva Federal. En este contexto, en el que las preocupaciones inflacionistas resurgen entre los ciudadanos estadounidenses, la gestión económica de Biden empieza a perder apoyo electoral cuando faltan apenas seis meses para las elecciones presidenciales de noviembre. Así lo refleja la encuesta FT-Michigan Ross, que muestra que el 80% de los votantes considera que los altos precios representan uno de los mayores desafíos para sus economías.

Esa percepción tiene consecuencias en el plano político. Según el sondeo, publicado esta semana, el 58% de los encuestados desaprueba la gestión y las políticas económicas de la Administración Biden, tres puntos porcentuales más que el mes anterior (55%), mientras que se desinfla el porcentaje de personas que considera que lo está haciendo bien. En concreto, sólo el 28% de los encuestados cree que sus políticas han ayudado a la economía, lo que supone un descenso de cuatro puntos respecto al sondeo previo.

El termómetro del electorado desvela así que los estadounidenses aún culpan a Biden del impacto de los altos precios al consumidor, “sin darle crédito por una economía en auge y un mercado laboral fuerte”, señala FT.

Además de la inflación, hay otras cuestiones que preocupan a los estadounidenses, como sus futuros niveles de ingresos, asunto que preocupa al 49% de los entrevistados, cuatro puntos porcentuales más que en el sondeo anterior, mientras que alrededor de un tercio (el 32%, concretamente) no oculta su preocupación por los costes de la vivienda, inquietud que ha aumentado de forma significativa desde abril, cuando ese aspecto fue mencionado por el 27% del total.

El sondeo interpela directamente sobre los dos candidatos a la presidencia, Donald Trump y Joe Biden y el resultado no es precisamente tranquilizador para el actual inquilino de la Casa Blanca. El sondeo revela que “los votantes confían más en Trump que en Biden cuando se trata de gestionar” la economía, señala FT. En concreto, el 43% de los encuestados prefiere a Trump como timonel del barco económico, frente al 41% de los sondeos del mes pasado, porcentaje muy superior al 35% que respalda a Biden. Frente a estos dos bloques, un 16% de los entrevistado aseguró que no confía en ninguno de los dos candidatos. Las preferencias también varían en función del nivel educativo. Así, el 52% de los graduados universitarios cree que Biden representa mejor que Trump los intereses de los trabajadores del país, porcentaje que en el caso de los graduados sin estudios universitarios se reduce a un tercio.

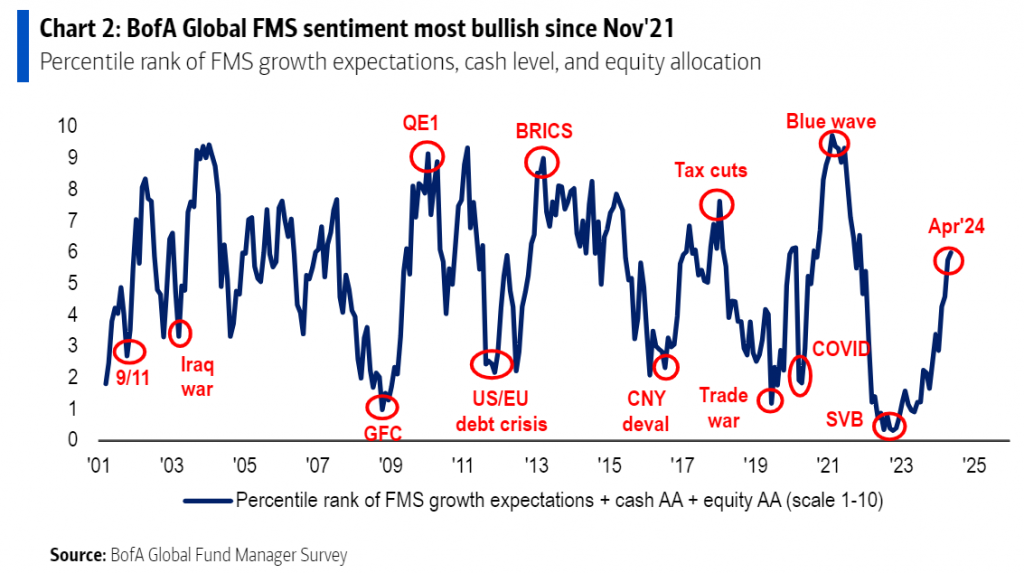

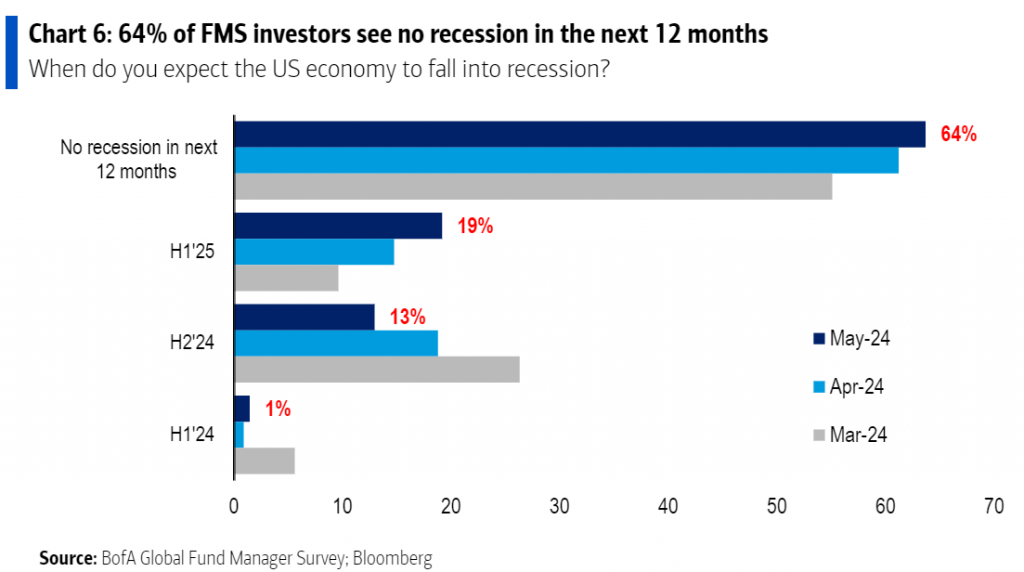

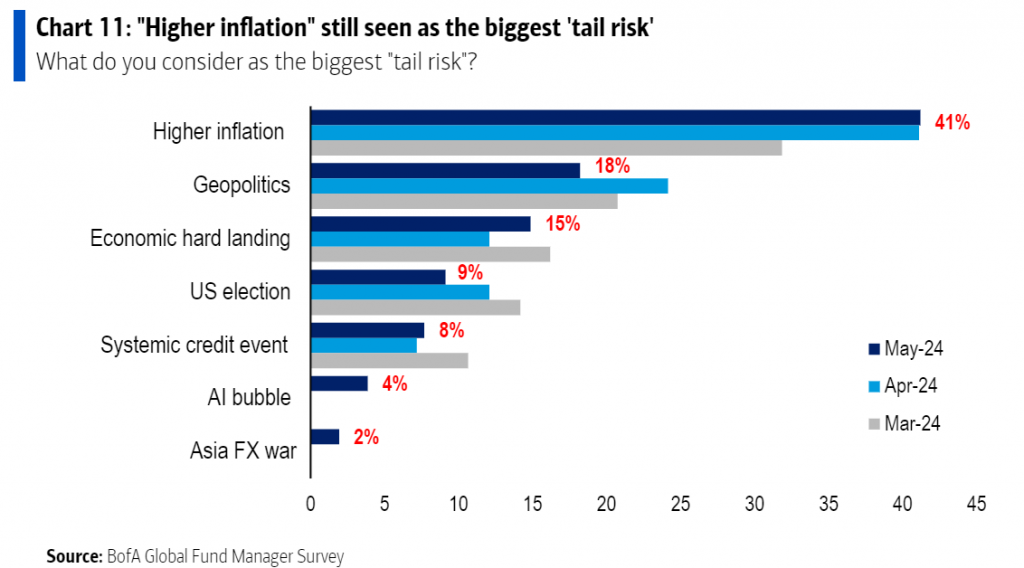

Desde AXA IM me llegan tres gráficos muy interesantes de la encuesta de gestores de Bank of America, donde se refleja el optimismo de los inversores, con la inflación como máxima preocupación

Los inversores siguen muy optimistas

Los inversores no esperan una recesión en los próximos 12 meses.

La inflación sigue siendo el mayor riesgo:

En cuanto a la temporada de resultados del primer trimestre del año, comenzó con expectativas muy bajas tanto en Estados Unidos como en Europa, lo que dejaba mucho margen para sorprender positivamente. Estados Unidos,beneficiada por una evolución macro muy positiva durante el trimestre, consiguió mejorar el ratio de sorpresas incluso por encima de lo esperado, superando su media histórica. En Europa, pese a que sigue por debajo de su media histórica, ha mejorado claramente al trimestre pasado. Así, la temporada de resultados habría contribuido en parte al avance de casi +2% del S&P500, +3% del STOXX 600 y +4,3% del Ibex 35 desde 12 de abril. En cualquier caso, las bolsas siguen muy pendientes de los datos macro y los mensajes de los Bancos Centrales respecto a los tipos de interés.

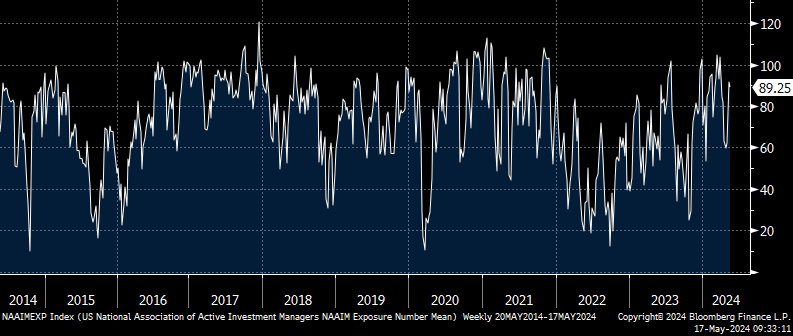

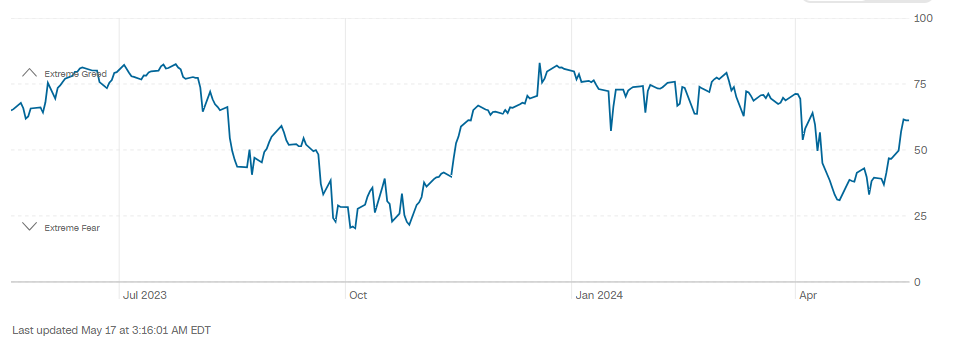

Esta semana lo indicadores de sentimiento de mercado han vuelto a repuntar han repuntados bastante esta semana:

Indicador alcistas menos bajistas (AAII Bulls minus Bears Index).

NAAIM Index

Índice miedo/euforia (Fear & Greed index)

Importante esta semana:

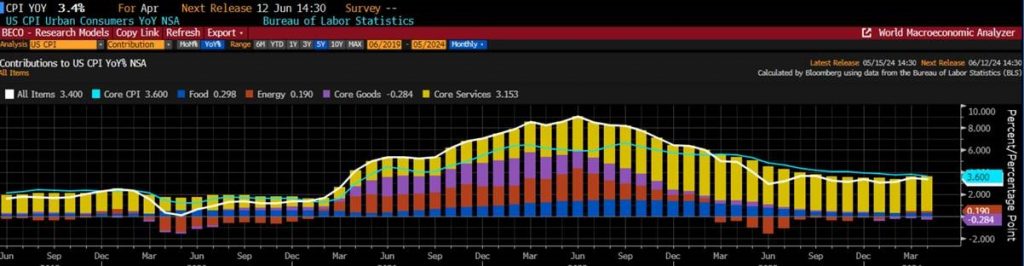

Lo más importante de la semana fue la publicación del dato de inflación de Estados Unidos el miércoles. El IPC del mes de abril de Estados Unidos se saldó con una subida del 0,30%, por debajo del 0,40% que esperaba el mercado y que sirvió de revulsivo a las Bolsas para seguir hacía sus máximos históricos. En lo que a la referencia subyacente se refiere subió un 0,3%, en línea con lo esperado por el consenso. Lo que generó que las tasas interanuales se desaceleraran hasta el 3,4% y el 3,6% respectivamente, lo que supone una buena noticia ya que la inflación sigue moderándose, aunque todavía en niveles elevados. Muchos analistas están ya hablando de que se está dando un escenario de estanflación en la economía americana.

También en Estados Unidos conocimos también los datos de ventas al por menor que mostraron una desaceleración del consumo de bienes. En abril, las ventas minoristas registraron un crecimiento nulo frente al +0,6% anterior. Un dato que apunta a que el consumo privado se está moderando en el comienzo del segundo trimestre.

En la zona euro conocimos el jueves la primera revisión del PIB del primer trimestre del año que no trajo novedades, se confirmó el crecimiento del +0,3% trimestral del PIB que, además, estuvo acompañado de un crecimiento similar del empleo (+0,3% trimestral), lo que confirma la salida de la recesión.

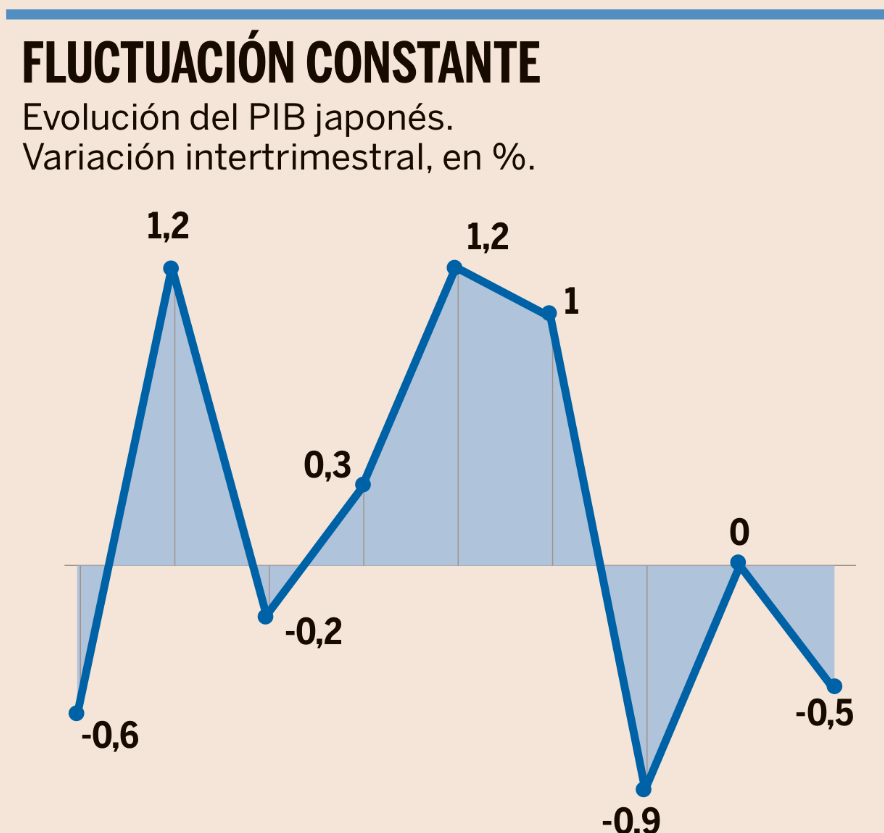

En Japón, el PIB cayó más de lo esperado y la economía continúa confirmando su debilidad. En el primer trimestre del año, el crecimiento retrocedió un -2% trimestral anualizado y, además, se revisaron a la baja los datos anteriores mostrando que la economía cayó un -3,6% en el tercer trimestre del 2023 y tuvo un crecimiento nulo en el cuarto trimestres. Cifras muy débiles y que prácticamente se podrían considerarse acordes a una recesión. Este débil desempeño de la economía de Japón se debió al deterioro de la demanda interna, ya que el consumo privado cayó un -0,7% trimestral y la inversión un -0,8%. La economía nipona confirma así la debilidad en su crecimiento y sigue como una de las peores entre las economías desarrolladas. La caída del PIB japonés pone en jaque la subida de tipos que el Banco de Japón tenía previsto comenzar a lo largo de los próximos meses, con el objetivo de tratar de normalizar la política monetaria. Los tipos de interés en Japón llevan en negativo desde el año 2016, cuando el supervisor dio una vuelta de tuerca a la flexibilización monetaria ya existente anteriormente (los tipos se situaron en el 0,1% entre 2009 y 2016) para tratar de animar el consumo y la inversión, si bien la falta de resultados en ambos elementos está llegando al Banco de Japón a tratar de cambiar el rumbo.

China anunció esta semana que venderá bonos ultra largos, en un paquete de hasta 138.000 millones de dólares y comenzará con los primeros tramos hoy viernes. Se planean emitir referencias a 20, 30 y 50 años. La medida se ve como un acto para reforzar la economía y se considera una “emision especial” como las pasadas para combatir el Covid, la crisis asiática del 2007, o la capitalización de China Investment Corporation, que se usó para maximizar los retornos de las reservas soberanas chinas, esta medida impulsó las Bolsas chinas. La medida llega en un momento delicado para China tras anunciar la administración Biden que es probable que impongan un arancel a los vehículos eléctricos chinos, el gobierno americano anunció queplanea un arancel del 102,5% sobre los vehículos eléctricos chinos, así como aranceles sobre otros productos. Sin embargo, los equipos vinculados a la energía solar pueden quedar excluidos.

También en China hemos conocido esta noche unos datos macro decepcionantes. La caída de la burbuja inmobiliaria sigue impactando en su economía. Los precios de la vivienda retroceden un -1% mensual, las ventas minoristas apenas suben un +2,3% interanual, la inversión un +4,2%, apuntando a una débil evolución de la demanda interna, mientras que sólo evoluciona favorablemente la producción industrial (+6,7% interanual) en un signo de una mejor evolución del sector exterior y el comercio global. Esta noche las autoridades han aprobado un paquete de medidas para apoyar al sector inmobiliario. Se reduce la carga financiera de las hipotecas sobre las familias y se insta a los ayuntamientos locales a comprar vivienda para transformarla en social.

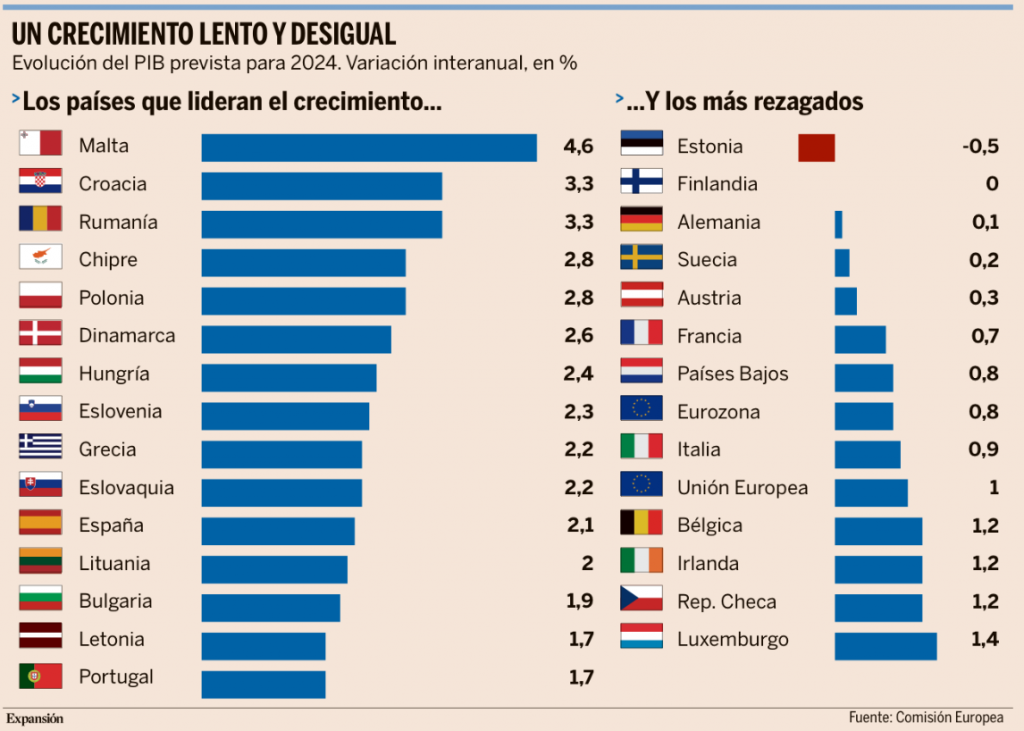

La Comisión Europea publicó esta semana sus Previsiones Económicas de Primavera en las que prevé que la actividad económica en España crezca un 2,1% este año, cuatro décimas por encima de las previsiones de febrero. Este dato, sustentado en buena medida en el buen arranque del año, con un crecimiento del 0,7% entre enero y marzo, amplía la distancia con la eurozona, que apenas crecerá un 0,8% este año debido, entre otros motivos, al enfriamiento de la economía alemana. Además, las previsiones de la Comisión reflejan una gran divergencia entre las distintas economías europeas, ya que aquellas más orientadas a los servicios y al turismo, como Malta, Chipre o Grecia, crecerán con fuerza mientras que aquellos con un mayor peso de la industria, como Alemania, avanzarán a un ritmo muy lento.

Ayer en España tuvimos datos inmobiliarios, que confirmaban una caída de las transacciones en el mercado inmobiliario residencial, siendo que las compraventas de viviendas disminuyeron un -19,3% respecto a marzo de 2023. Entre estas transacciones, el 20% eran nuevas y el 80% usada, siendo que en el número de operaciones sobre viviendas nuevas bajó un -14% respecto a marzo de 2023 y el de usadas un -20,5%.

Buen fin de semana!!