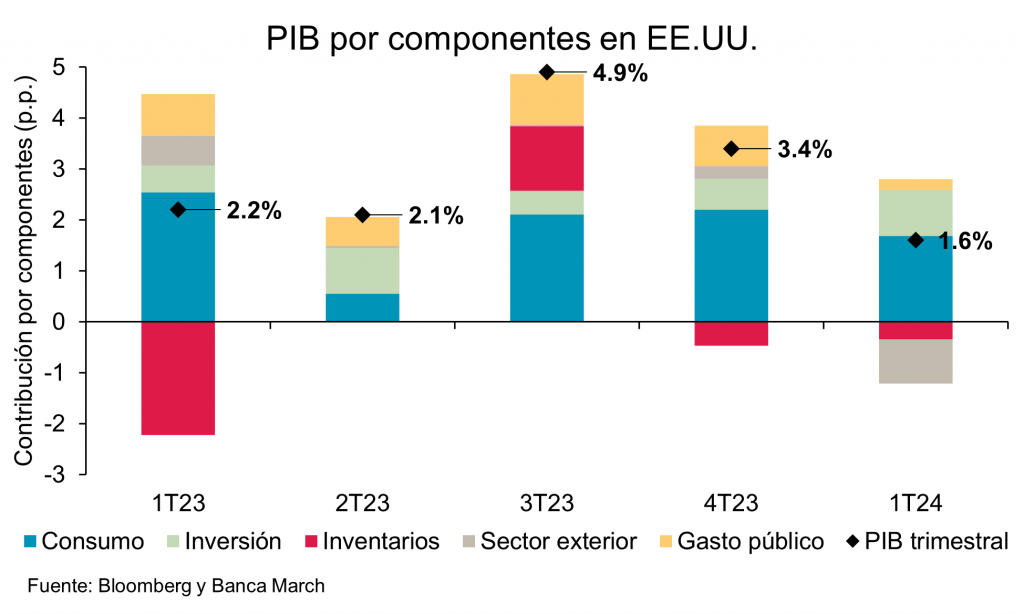

Lo más importante de la semana fue la publicación ayer del decepcionante dato de la primera estimación del PIB americano del primer trimestre del año, que se saldó con un crecimiento del 1,6% interanual, lo que supone un resultado bastante por debajo de lo esperado por el consenso del mercado (2,50%). El dato pone de relieve una ralentización importante respecto al dato anterior, aunque hay que tener presente que esa última referencia fue muy alta, en el 3,4%. El consumo privado americano resultó ser el principal soporte del crecimiento agregado, ya que subió un 2,5%, aunque por debajo de lo esperado (3%). Con lo que al final el consumo privado supuso más del 50% del incremento de la actividad agregada en el primer trimestre del año. Aunque el dato es flojo y peor de lo esperado lo cierto es que pone de manifiesto que el consumo sigue muy fuerte en Estados Unidos, con lo que el mercado laboral seguirá siendo una referencia clave para la evolución futura del PIB y de los movimientos de la Fed. El dólar subió con fuerza tras el dato, aunque entre ayer y hoy el euro ha vuelto a recuperar el 1,07.

Eurodólar últimos 6 meses.

El freno en la escalada de tensiones entre Israel e Irán tranquilizaba a los mercados y permitió que se rompiese la racha de seis sesiones consecutivas de caídas en las bolsas globales. Unos retrocesos contenidos, pero que fueron la mayor corrección que ha sufrido el MSCI World desde octubre del año pasado (-5,3%). Los precios de la energía también se han relajado, aunque se mantienen en el rango alto del año, en 87,2 dólares el barril para el Brent y 29 euros el MWh para la principal referencia del gas europeo. Una vez sacudidos los temores geopolíticos, las bolsas estarán pendientes de la temporada de resultados.

Como digo, la crisis de Oriente Próximo parece no ir a más, tras disparar los temores es bastante improbable que la situación se agrave y el incremento del precio del petróleo suponga un lastre para la economía mundial. Lo que parece que está pesando más en los mercados estas semanas es el hecho de que los tipos de interés podrían continuar en niveles elevados durante más tiempo por la solidez de la economía estadounidense. Se reduce la probabilidad de que la Reserva Federal recorte tipos este verano y en el caso de hacerlo podría interpretarse como una decisión política, de cara a las elecciones presidenciales de otoño, ya que la situación económica no muestra síntomas de agotamiento. Incluso en China los datos más recientes han sorprendido al alza. La economía china se mantuvo mejor de lo esperado en el primer trimestre de 2024, creciendo el 5,3% interanual. Considerando que la dinámica de los principales indicadores económicos desaceleró en marzo, es poco probable que este ritmo de crecimiento se mantenga en los próximos trimestres. Los analistas de Julius Bär han elevado su previsión de crecimiento para 2024 al 4,8% desde el 4,4%, esperando una desaceleración en el segundo trimestre. Atendiendo al entorno deflacionario, la parálisis del sector inmobiliario y la desaceleración de la mayoría de los indicadores económicos en marzo será difícil mantener el actual ritmo de crecimiento en los próximos trimestres.

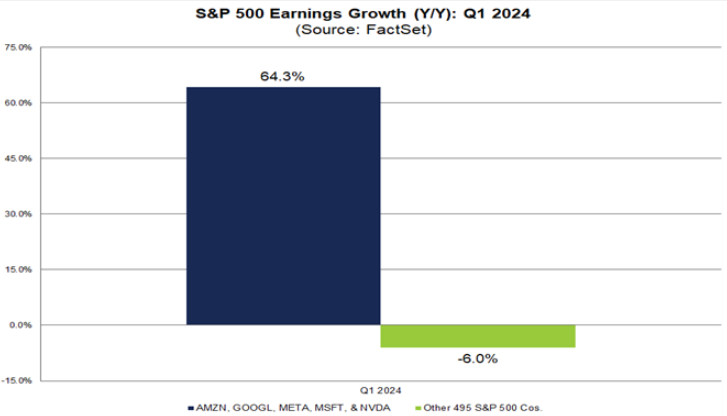

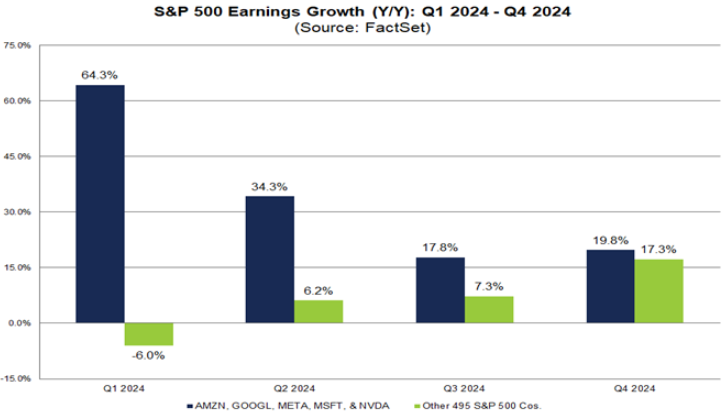

Comienza la temporada de resultados del primer trimestre del año y el consenso de analistas de mercado sigue revisando al alza sus estimaciones de Beneficio por acción esperado para este primer trimestre del año:

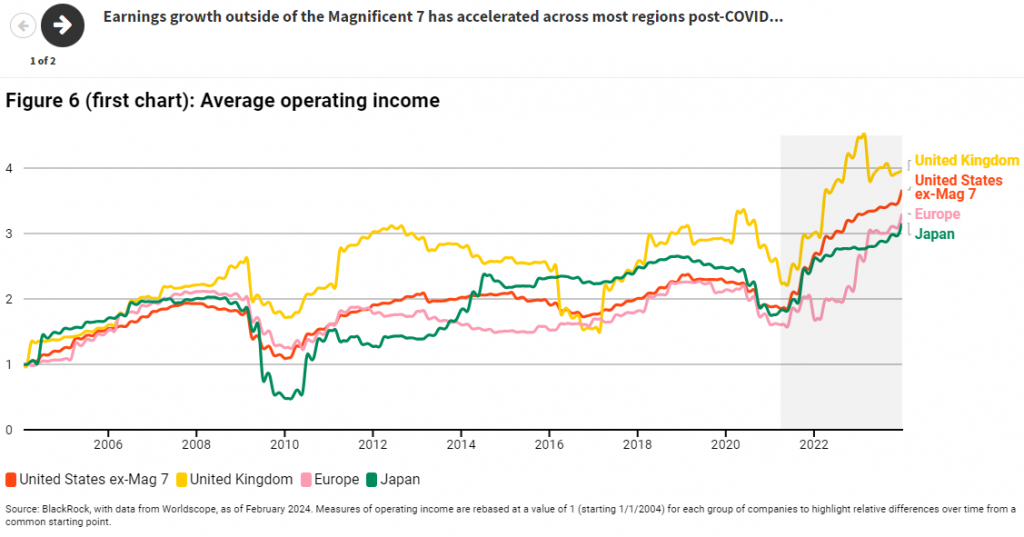

Si excluimos a los 7 Magníficos las expectativas de crecimiento de Beneficios por Acción para el resto del S&P 500 están en una caída del -6% interanual, lo que parecen bajas. El crecimiento en ingresos para los 7 Magníficos esperado es del +64%. (https://insight.factset.com/are-the-magnificent-7-the-top-contributors-to-earnings-growth-for-the-sp-500-for-q1)

En las últimas semanas hemos estado viendo indicadores que anunciaban la posibilidad de una corrección a corto plazo en las Bolsas ya que varios factores técnicos apuntaban a un exceso de optimismo. Los mercados han entrado en una fase de corrección, en parte provocada por factores endógenos (inflación más prolongada) y en parte por elementos exógenos (creciente tensión geopolítica). La evolución del mercado sugiere que los inversores están dando más peso a los riesgos endógenos, ya que los sectores defensivos y de larga duración han tenido un comportamiento peor las últimas semanas.

MSCI World Index últimos 6 meses:

Importante esta semana:

De Guindos, vicepresidente del BCE, confirmó esta semana que el primer recorte de tipos de interés está previsto para junio. Guindos, quien hasta ahora mantenía un discurso más prudente y esquivaba concretar una fecha, ha transmitido que, si las cosas se mueven en la misma dirección durante las próximas semanas, “tendremos que aflojar nuestra política monetaria restrictiva en junio”. En lo correspondiente con el ritmo de bajadas, el mensaje ha sido menos específico, señalando que a partir de lo que ocurra en junio, se inclina por ser más cauteloso. Entre algunos de los factores para tener en cuenta, se encuentra la situación geopolítica y su impacto en los precios del petróleo, el desarrollo de los salarios y la productividad, así como considerar cómo evoluciona Estados Unidos.

Trece países europeos cerraron el 2023 con una deuda en términos de PIB por encima de la regla fiscal del 60%, siendo España el cuarto país con la deuda más alta. Eurostat publicó este martes los datos consolidados de deuda y déficit fiscal, en los que se basa la Comisión Europea para establecer las regiones que necesitan realizar un proceso de corrección. Tres de los principales países de la Unión Europea se encuentran en el top 4 de niveles más altos de deuda: Italia (137%), seguido de Francia (111%) y España (108%). Por su parte, Alemania registra tan solo un 64%, que, aunque supera el techo del 60%, se encuentra muy por debajo del conjunto de la zona euro (87%). En términos de déficit fiscal, once países reflejan en 2023 cifras por encima de la norma fiscal del 3% del PIB. Italia ha sido el país con mayor desajuste, de hasta (-7,4%). Francia ocupa el cuarto puesto, con un -5,5% y España presenta el décimo lugar, en línea con el conjunto de la zona euro (-3,6%).

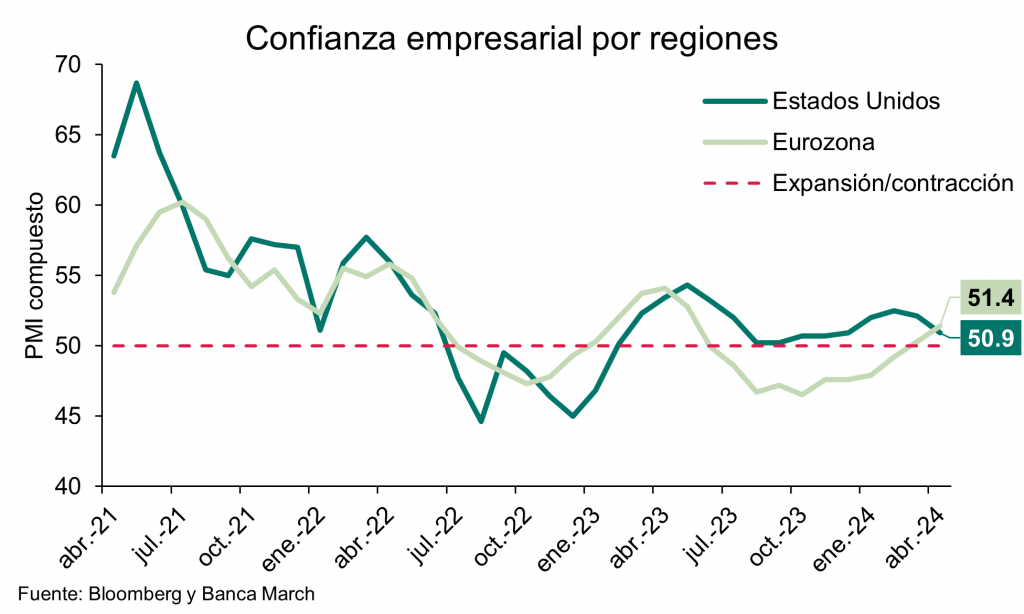

El martes se publicó el dato de PMI preliminar de Abril de la zona euro, que se aceleró al pasar del 50,3 al 51,4 por encima del 50,7 esperado por el mercado, continuando con el movimiento al alza desde los mínimos que se registraron en Octubre del 2023. El factor que más impulsó al alza el PMI composite fue el sector servicios, que mejoró desde el 51,5 hasta los 52,9 (se espera 51,8). Por el contrario, el sector manufacturero tuvo un comportamiento muy negativo, bajando al 46,6 desde el 46,1, por debajo del 46,5 esperado por el consenso de mercado. En materia de precios, las presiones inflacionistas volvieron a aumentar como consecuencia de la mayor actividad económica en el sector servicios. En cuanto al empleo, aumentó por cuarto mes consecutivo, después de dos meses de descensos a finales del 2023. Alemania regreso al territorio expansivo al registrar un PMI por encima del 50 (50,5) por primera vez en 10 meses, gracias a la aportación del sector servicios y una menor desaceleración de la actividad manufacturera. También se publicaron datos de PMI en Estados Unidos, el PMI compuesto bajó en abril hasta niveles de 50,9 desde el 52,1 anterior, con una caída tanto de los servicios (50,9 desde el 51,7 anterior) como de las manufacturas (49,9 por debajo del 51,9 previo).

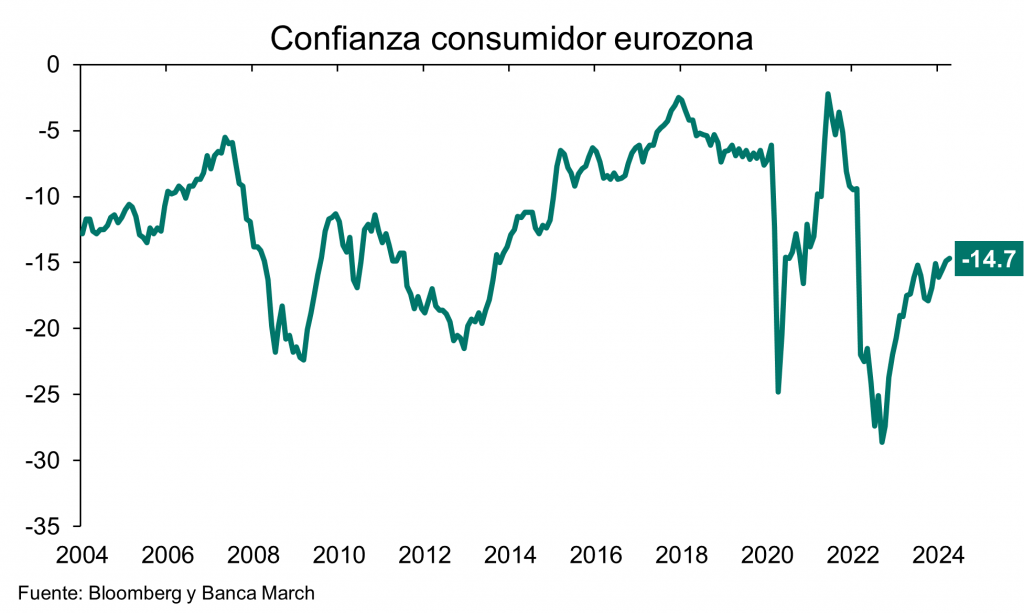

Esta semana conocimos también que la confianza de los consumidores de la zona euro continúa recuperándose. El dato preliminar de abril muestra que la confianza se elevó hasta niveles de -14,7 desde el -14,9 anterior, una cifra que quedó ligeramente por debajo de las expectativas (-14,5). Este dato es el tercer mes consecutivo de mejora de la confianza de los consumidores de la región.

El Banco de España sacaba un informe en el que publicaba las razones de la rigidez de la oferta de la vivienda en el panorama nacional. El déficit de vivienda nueva, que es la diferencia entre construcción de vivienda nueva y creación de hogares, para 2025 se estima en 600.000 unidades. Factores como la escasez de suelo disponible para la edificación, incremento de los costes de producción (+30% coste de materiales entre 2019 y 2023) y la escasez de mano de obra cualificada, explican el limitado papel de las nuevas viviendas a la oferta. Por otro lado, el stock de viviendas nuevas sin vender no se ha reducido desde 2018 a pesar del repunte en la demanda, lo que indica que, esta acumulación de viviendas nuevas sin vender en el pasado no se adecúa a las preferencias actuales. Asimismo, cabe mencionar el caso de las viviendas vacías. Existe una gran dispersión demográfica, puesto que los municipios con menos de 10.000 habitantes presentarían hasta un 45% del total de viviendas vacías a nivel nacional, mientras que en las ciudades de más de 250.000 habitantes representarían solo el 10%. Estas viviendas vacías en las grandes ciudades equivaldrían a 400.000 unidades que idealmente podrían contribuir a aumentar la oferta, pero bien por el mal estado o la baja eficiencia energética, exigirían una rehabilitación.

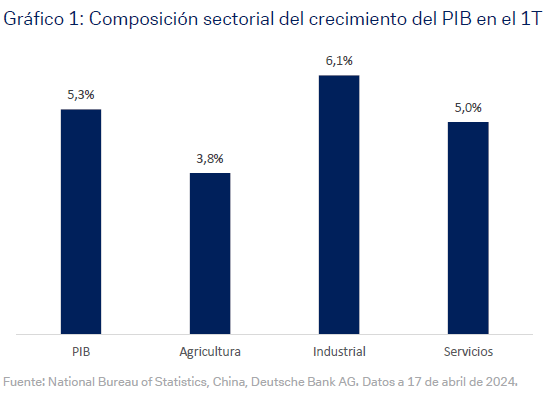

En China el PIB del primer trimestre superó las expectativas al situarse en el 5,3% interanual, frente a las estimaciones de consenso del 4,6% y el objetivo del Gobierno para todo el año del 5,0%. El PIB aumentó un 1,6% intertrimestral en el 1T24, frente al 1,2% del trimestre anterior. El sector manufacturero registró un crecimiento más rápido que el de servicios. En conjunto, los datos del PIB del 1T24 fueron una sorpresa positiva, ya que mostraron que la economía china sigue recuperándose a pesar de las continuas preocupaciones del mercado. Sin embargo, la confianza de los hogares aún no se ha recuperado. La debilidad del sector inmobiliario ha continuado y las exportaciones chinas decepcionaron en marzo.

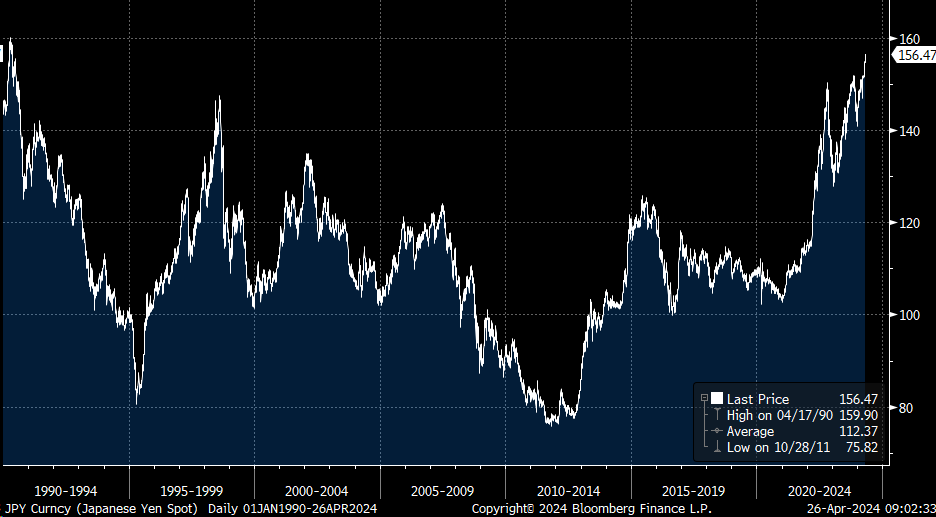

Anoche hubo reunión del Banco de Japón, que se ha saldado sin cambios en los tipos de interés (tipo repo 0%/+0,1%), a la espera de una mayor confianza en que la inflación se dirija al objetivo del 2% dirigidos por caída de los salarios y la menor inflación. El Banco de Japón ha dado una previsión de inflación del 2% en el ejercicio fiscal que comienza en Abril del 2026, a la vez que ha revisado al alza la inflación subyacente esperada para este año, lo que apunta a que seguirá subiendo los tipos en los próximos meses. A pesar de no haberse producido movimientos de política monetaria, en línea con lo previsto por el mercado, se espera un lenguaje más cauto (hawkish) del gobernador Ueda con el objetivo de defender al Yen, que se sitúa en mínimos de 34 años (156 yenes por dólar), debilidad que es previsible que se mantenga mientras no haya movimientos adicionales de tipos de intervención, al alza por parte del Banco de Japón y a la baja por parte de la Fed. La pasada semana Japón, Estados Unidos y Corea del Sur emitieron un comunicado conjunto apoyando la defensa de las divisas asiáticas.

YenDólar desde Enero del 1990.

La complicada decisión de aliviar la política monetaria. Martin Wolf (Financial Times).

El recorrido de la desinflación nunca es fácil. A finales del año pasado, los mercados de futuros pronosticaron seis recortes de los tipos de la Fed en 2024. Mis propias expectativas también fueron bastante optimistas. Sin embargo, después de tres trimestres consecutivos de inflación obstinadamente alta, el presidente Jay Powell advierte de que es probable que la inflación tarde “más de lo esperado” en volver al objetivo del 2%, cuando los recortes estarían justificados. Las previsiones del mercado sobre tipos han cambiado. Algunos sugieren que se aplazarán a diciembre, en parte para evitar recortes antes de las presidenciales de noviembre. Sin embargo, en la zona euro no ha habido un replanteamiento similar y todavía se espera el primer recorte en junio.

De esta historia se pueden extraer varias lecciones. Una es la incertidumbre inherente a cualquier movimiento desinflacionista. Otra es la dificultad de interpretar los datos: una parte de la explicación de las sólidas cifras recientes de la inflación “subyacente” de los precios al consumo es el “alquiler de viviendas equivalente al de los propietarios”. Sin embargo, sólo se trata de una cifra imputada. De momento no queda claro que se haya producido ningún cambio fundamental en el proceso desinflacionista en Estados Unidos. Una última lección es que, aunque es evidente que ha habido algunos factores comunes en el proceso inflacionista a ambos lados del Atlántico, las economías norteamericana y la europea han sido diferentes: la primera es mucho más dinámica.

Las últimas Perspectivas mundiales del FMI ofrecen una esclarecedora comparación cuantitativa de los ambos procesos inflacionistas, derivada de la inflación media anualizada de tres meses. La rigidez del mercado laboral ha sido mucho más determinante para impulsar la inflación en Estados Unidos que en la zona euro y, sobre todo, así sigue siendo. Al mismo tiempo, los efectos de la subida de los precios mundiales, sobre todo de la energía, fueron mucho mayores para Europa. Esto ha hecho que la inflación comunitaria sea más creíblemente “temporal” que la norteamericana. Esto se refleja en la política monetaria.

Otros dos datos ayudan a entender lo que ha estado ocurriendo. Uno es la demanda interna nominal. Tanto en Estados Unidos como en Europa la demanda nominal agregada se hundió muy por debajo de los niveles de crecimiento de 2000-2023 en la pandemia. En el segundo trimestre de 2020, estaba hasta un 12% por debajo de la tendencia en Estados Unidos y un 14% por debajo en la zona euro. En cambio, en el cuarto trimestre de 2023 se situó un 8% por encima de la tendencia norteamericana y un 9% por encima de la tendencia europea (donde el crecimiento tendencial también era más débil). El aumento explosivo de la demanda en estas dos economías cruciales debe haber provocado perturbaciones en la oferta. Sin embargo, eso es pasado. En el año transcurrido hasta el cuarto trimestre de 2023, la demanda nominal creció sólo un 5% en Estados Unidos y un 4% en la zona euro. La primera sigue siendo un poco demasiado alta, pero se acerca a lo que se necesita.

Un segundo dato relevante es relativo al dinero. Sigo siendo de la opinión de que estos datos no deben ignorarse a la hora de juzgar las condiciones monetarias. Durante la pandemia no sólo se produjeron enormes aumentos de los déficit fiscales, sino también un crecimiento explosivo del dinero en sentido amplio. En el segundo trimestre de 2020, la relación M2/PIB de Estados Unidos era un 28% superior a la tendencia lineal de 1995-2019. En el cuarto trimestre de 2023 sólo era un 1% superior. Para la zona euro, estas ratios eran del 19% y un -7%, respectivamente. Estas cifras muestran un enorme auge y caída monetarios. En el futuro, la presión desinflacionista podría resultar excesiva.

¿Cómo actuar en adelante?

Para responder a esta pregunta, los principales banqueros centrales deben tener en cuenta cuatro puntos fundamentales. El primero es que tener una inflación muy por debajo del objetivo es perjudicial, como ya hemos aprendido, porque se corre el riesgo de que la política monetaria resulte ineficaz. Los bancos centrales deberían actuar asumiendo que las consecuencias de ser demasiado restrictivos podrían ser casi tan malas como las de ser demasiado laxos. Además, las primeras podrían ser especialmente perjudiciales para los deudores vulnerables de todo el mundo.

Segundo, la incertidumbre afecta a ambos lados. Evidentemente, es cierto que la demanda y, por tanto, la inflación podrían resultar demasiado elevadas, sobre todo en Estados Unidos. Pero también podría resultar demasiado débil. Las políticas que eliminarían la mera posibilidad de lo primero podrían convertir lo segundo en una certeza. Aunque el fin es, con razón, conseguir que la inflación se acerque al objetivo, no tiene sentido pagar cualquier precio para alcanzarlo: no es infinitamente valioso.

Un tercer aspecto está relacionado con los problemas que plantea descartar la posibilidad de tener que cambiar de rumbo. Si se parte del supuesto de que a la primera bajada de los tipos deben seguir muchas más en la misma dirección, el grado de certidumbre necesario antes de empezar será demasiado grande. El precio de esperar hasta estar seguros será probablemente el de esperar demasiado.

El último punto es que depender de los datos es razonable. Pero los nuevos datos sólo importan si afectan materialmente a las previsiones de futuro. Lo que importa no es lo que ocurre ahora, sino lo que ocurrirá los próximos meses, o incluso años, a medida que la política anterior se vaya filtrando al sistema.

Los datos deben interpretarse a través de ese prisma.

Hay motivos para suponer que las recientes noticias sobre la inflación en Estados Unidos no son muy significativas. A menos que la Fed esté razonablemente segura de que lo son, debería ignorarlas. Es ahora cuando las decisiones empiezan a ser complicadas.

Hace dos años estaba claro que había que ajustar la política monetaria: el riesgo de entrar en un mundo de alta inflación era demasiado alto. Ahora está claro que el BCE debería empezar a aflojar muy pronto. La situación subyacente en Estados Unidos es más equilibrada, pero la Fed tampoco puede esperar eternamente.

Oriente Próximo se aleja del precipicio. The Editorial Board (FT).

Durante seis días, el mundo esperó con la respiración contenida la respuesta de Israel a la lluvia sin precedentes de misiles y drones de Irán. Cuando ésta llegó el viernes, se produjo un suspiro colectivo de alivio. El ataque, dirigido contra una base aérea cercana a la ciudad de Isfahán, se calibró para evitar una escalada mayor. La respuesta fue silenciada tanto en Irán como en Israel, que ni confirmó ni desmintió el asalto. Teherán restó importancia a todo el episodio, declarando que no se habían producido daños, y no culpó directamente a Israel. Parecía reinar la calma. Ninguna de las partes quería un conflicto directo. El presidente de EEUU, Joe Biden, desempeñó un papel crucial, saliendo en defensa de Israel cuando Irán lanzó más de 300 misiles y drones contra el Estado judío, pero advirtiendo de que Washington no participaría en ninguna represalia. Instó repetidamente al primer ministro Benjamín Netanyahu a mostrar moderación.

Por una vez, Netanyahu pareció escuchar a los amigos de Israel, al contrario que en su guerra de Gaza. Por ahora se ha evitado un conflicto regional a gran escala. Pero el volátil Oriente Próximo se encuentra en una nueva y peligrosa fase, en la que tanto Israel como Irán están cambiando las reglas del juego.

En los meses transcurridos desde el ataque de Hamás del 7 de octubre que acabó con la vida de 1.200 personas, según funcionarios israelíes, y de la atronadora ofensiva de Israel en Gaza, las hostilidades se han recrudecido en toda la región. Fuerzas israelíes y estadounidenses han sido atacadas por milicianos respaldados por Irán. Israel ha contraatacado con dureza a sus adversarios, ya que considera que Irán y su denominado eje de la resistencia suponen una amenaza existencial.

Ha lanzado múltiples ataques contra las fuerzas iraníes en Siria; su mortífero ataque contra el edificio consular de Irán en Damasco provocó la lluvia de misiles de Teherán contra Israel. Aunque claramente telegrafiado, el ataque de Irán fue el primer ataque directo contra Israel desde su propio suelo, un movimiento muy arriesgado por parte de un régimen que durante mucho tiempo ha tratado de mantener las hostilidades en escenarios extranjeros.

Capacidad disuasoria

Con los dos enemigos aún centrados en restablecer su capacidad disuasoria, el peligro de las provocaciones y los errores de cálculo seguirá planeando sobre la región. La amenaza persistente será que uno juzgue mal la respuesta del otro a un acto hostil, desencadenando la siguiente escalada.

El frente más peligroso se encuentra a lo largo de la frontera norte de Israel con Líbano, donde las fuerzas israelíes y Hezbolá, el representante más poderoso de Irán, llevan seis meses intercambiando ataques cada vez más intensos. Israel ha dejado claro que, después del 7 de octubre, no puede seguir viviendo con combatientes de Hezbolá acampados en su frontera. Una solución diplomática a este frente de la crisis es posible y debe buscarse. EEUU y sus aliados deben mantener la presión sobre todas las partes para que muestren moderación, e intensificar la diplomacia para detener el conflicto. Pero los riesgos de que se produzca un error de cálculo y una escalada persistirán mientras Israel continúe su ofensiva en Gaza, que ha causado 34.000 muertos, según funcionarios palestinos.

Los aliados de Israel lo saben. Pero Netanyahu insiste en que Israel lanzará un asalto sobre Rafah, la ciudad meridional de Gaza donde se han refugiado más de un millón de personas, a pesar de las advertencias de que esto tendrá consecuencias desastrosas.

El único intento realista de detener la guerra, las conversaciones para garantizar un alto el fuego como parte de un acuerdo para liberar a los rehenes israelíes retenidos en la franja, está fracasando. Ni Hamás, mermado pero no derrotado, ni Netanyahu están dispuestos a hacer las concesiones necesarias para asegurar un acuerdo.

Las hostilidades entre Israel e Irán no deben desviar la atención de la catastrófica crisis de Gaza. Los mismos aliados que se unieron a Israel cuando fue atacado deben mantener la presión sobre Netanyahu para que no lance un asalto sobre Rafah, permita la entrada de más ayuda en la franja y ponga un fin gradual a la ofensiva israelí. Qatar, Egipto y Turquía deben aumentar la presión sobre Hamás para que libere a los rehenes.

Los ataques de represalia israelí e iraní fueron un presagio de adónde podría conducir el delicado camino en el que se encuentra Oriente Próximo. La única salida es el fin de la guerra en Gaza.

Los mercados son una rana en agua hirviendo en Irán-Israel. Mohamed El Erian. Presidente del Queens College de Cambridge y asesor de Allianz.

Los expertos en seguridad nacional y los operadores de los mercados financieros parecen no estar de acuerdo sobre lo que seguirá a la escalada de tensiones entre Irán e Israel. La cuestión de quién tiene razón tendrá consecuencias significativas no sólo para un Medio Oriente ya inestable sino también para el bienestar de la economía global y la estabilidad de su sistema financiero.

La noción de un ‘nuevo Oriente Medio’ surgido a menudo en la caracterización que hacen en seguridad nacional de lo que ha ocurrido tras el ataque de Israel al consulado iraní en Siria.

Ambas partes han cruzado múltiples líneas. Por primera vez en la historia, los dos países se han atacado directamente en lugar de mediante objetivos en terceros países. Irán ha dirigido una cantidad impensable de misiles y drones contra Israel, en respuesta al ataque israelí que mató a varios altos funcionarios iraníes. La represalia israelí del viernes se produjo tras una advertencia explícita del Ministro de Relaciones Exteriores de Irán de que respondería de inmediato si fuera atacado directamente.

A pesar de todo esto, la reacción de los mercados ha sido contenida. En vez de valorar las implicaciones para el mercado de una escalada duradera de las amenazas geopolíticas y un riesgo de precios del petróleo mucho más altos durante mucho tiempo, los operadores se han apresurado a atenuar los movimientos iniciales en muchos activos.

Esto incluye el petróleo, el precio internacional más sensible y que hoy está muy por debajo del cierre de antes de las represalias de Irán. Estos precios tampoco han logrado mantener su repunte inicial tras la respuesta de Israel.

Este contraste entre las opiniones del mercado y las de los expertos podría tener consecuencias mucho más allá de la estabilidad regional. Se relaciona directamente con cuatro temas que el FMI identificó la semana pasada como importantes para el bienestar económico y la estabilidad financiera global: crecimiento insuficiente, inflación persistente, falta de flexibilidad política y presiones asociadas con una mayor divergencia internacional en los resultados económicos y el establecimiento de políticas.

Tensión y fragilidad económica

Si bien la economía global es capaz de afrontar un golpe transitorio, ya es demasiado frágil para asumir un nuevo shock económico de gran magnitud. Una nueva ronda de escalada militar entre Irán e Israel socavaría el crecimiento global ya bajo y frágil, aumentaría la inflación de bienes en un momento en que los precios de los servicios aún es demasiado alto e impondría exigencias a las autoridades fiscales y monetarias que ya han consumido mucho dinero y tienen un espacio operativo limitado.

Mientras tanto, la distribución de este shockde estanflación amplificaría las divergencias económicas y financieras que ya están imponiendo cierta tensión al orden global.

En primer lugar, dos de los motores potenciales del crecimiento global –las ya presionadas economías china y europea– se verían relativamente afectados dada su alta dependencia de la energía importada.

En segundo lugar, la inflación estadounidense resultaría aún más persistente en un momento en que los avances en la reducción de las presiones sobre los precios han sido decepcionantes, actuando como un contraataque mayor a los primeros recortes de tipos por parte de la Fed.

En tercer lugar, el dólar recibiría un nuevo impulso, lo que socavaría el comercio y la intermediación financiera.

Y, por último, con el empeoramiento de la situación económica y geopolítica, las primas de riesgo aumentarían. Esto conduciría a costes de endeudamiento más altos.

Estos asuntos adquieren mayor urgencia cuando se tiene en cuenta lo que no ocurrió en el más reciente enfrentamiento entre Irán e Israel.

Intencionadamente o no, ninguna de las partes ha infligido a la otra un daño humano y físico considerable.

Irán no desplegó materialmente sus representantes regionales en lo que fácilmente podría haber sido un ataque más integral contra Israel. E Israel no atacó los sitios nucleares iraníes en su respuesta. Tampoco ha sucumbido a la presión de sus aliados más cercanos, EEUU y Reino Unido, para que aplicara moderación y reducción de la tensión.

Todo esto apunta a un cambio significativo en la dinámica entre estos dos países. Lo más importante es que ha pasado de un desequilibrio relativamente estable, en el que cada parte se abstenía de ataques directos, a un desequilibrio más impredecible e inestable, en el que se han sentado precedentes peligrosos. Cada parte tiene más razones para intensificar aún más las tensiones.

Al comparar la reacción de los mercados con las opiniones de la mayoría de los expertos en seguridad nacional, recuerdo la historia de la rana en agua hirviendo.

No hay duda de que la última ronda de hostilidades entre Irán e Israel ha cruzado muchas líneas y ha elevado de forma duradera la temperatura geopolítica en la región. Sin embargo, los mercados parecen dispuestos a dejar esto de lado, reconfortados por el hecho de que aún no hemos alcanzado el punto de ebullición de importantes víctimas humanas y daños físicos en estas represalias, un punto que causaría importantes trastornos económicos y financieros. Dado que se trata de una región vulnerable a errores de juicio, comprensión insuficiente de los adversarios y accidentes en la implementación, esa reacción bien podría resultar demasiado complaciente.

Alemania: crónica de un declive anunciado. Rafael Pampillón Olmedo, Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

Alemania es hoy un barco sin rumbo. A estas alturas del año, ningún analista económico espera que el país consiga que crezca su PIB en 2024. Los alemanes se muestran pesimistas. Y hay motivos. Los índices de gestores de compras (PMI) de producción industrial siguen apuntando a una clara caída. Tanto Alemania como Francia presentan datos muy por debajo del nivel 50, la frontera entre contracción y crecimiento, lo que podría provocar que la eurozona entrase en una situación de estancamiento.

Y, en este grave contexto, las políticas sociales y medioambientales del gobierno alemán de coalición –formado por un tripartito de socialdemócratas (SPD), Verdes y liberales (FDP)– son cada vez más peligrosas. Una continuación de las ya comenzadas en la desastrosa y engañosa etapa de la gran coalición, liderada por Merkel, entre socialdemócratas y conservadores, para no tener oposición. Un escenario, paradójicamente, presentado como un oasis de estabilidad y cohesión política. Pero que ha resultado ser, en realidad, un modelo de exportación de mercancías insostenible en el tiempo, e incompatible con el contexto geopolítico actual. El legado de Merkel es sombrío: el modelo productivo alemán está en cuestión, y el país corre el peligro de sufrir un desmembramiento económico y social.

¿Y qué hace el actual Gobierno federal ante esta situación? Pues muy poco. El ministro de Economía, el verde Robert Habeck, es uno de los principales responsables de los problemas descritos. Habeck ha demostrado repetidamente su incompetencia. Por ejemplo, cuando afirmó que “las empresas no se van a la quiebra, simplemente dejan de producir”.

En un ejercicio de nostalgia regresaríamos a los años ochenta, década en la que sólo existían tres partidos tradicionales con opción de Gobierno, SPD, CDU y Liberales. Entonces, en un discurso el mítico dirigente bávaro de la CSU Franz Joseph Strauss profetizaba metafóricamente que Alemania podría llegar a ser un barco de carnaval dirigido hacia el desastre por un príncipe rojo y otro verde, símbolos de los “tontos utópicos”. Curiosa premonición de la actuación futura de socialdemócratas y verdes en el gobierno tripartito actual. Treinta años más tarde se cumplió, desgraciadamente, este pronóstico.

Cóctel explosivo: gasto social, en defensa e infraestructuras

La dinámica de gasto social de socialdemócratas y verdes es una clara versión de un electoralismo puro y un apego incondicional al poder, en contra de los intereses del ciudadano alemán medio. Entre otros dislates ha llevado a elevar la renta básica mínima en el año 2024. Lo cual para muchos supone una clara invitación a considerar la posibilidad de no tener un trabajo declarado y complementar este subsidio con la realización de actividades en la economía sumergida. Lo que beneficia expresamente a los receptores de las prestaciones sociales frente a los que trabajan. El freno que han intentado poner los Liberales, el socio minoritario del actual Gobierno, desde el control presupuestario del Ministerio de Finanzas, ha sido totalmente insuficiente.

Pero la prioridad de los verdes es otra distinta. Lo más importante, para este partido, es imponer la absurda ley del consumo de cannabis. Según la misma, los funcionarios deberán contar cuántas plantas de cannabis tiene cada persona, ya que un adulto podrá plantar un máximo de tres plantas por hogar y para “uso propio”. En definitiva, la policía tendría que supervisar las posibles plantaciones. Perdiendo el tiempo midiendo la distancia desde la vivienda o plantación a determinados establecimientos, como escuelas, guarderías o instalaciones juveniles, frente a los que hay una zona de protección de 200 metros. Miles de funcionarios adicionales para el control de tan imprescindible tarea. Ésta es la idea que tienen los Verdes de la eficiencia en la gestión de los recursos públicos.

Porque actualmente el país se enfrenta a un cóctel explosivo formado por:

– Un gran aumento de los gastos sociales.

– La llegada de inmigrantes, que difícilmente pueden tener encaje en el mercado laboral alemán.

– Un nuevo presupuesto para la defensa nacional con el objetivo de renovar un ejército totalmente obsoleto.

– El altísimo coste de la adaptación a una economía verde, que no puede llevarse a cabo en un contexto de bajo crecimiento.

– Necesidades urgentes de renovación de infraestructuras, muy abandonadas en la década de la gran coalición, para mantener una industria a nivel competitivo.

Solo un programa adicional de endeudamiento público permitiría mantener estos diversos niveles de gasto. Sin embargo, la sentencia del Tribunal Constitucional del 15 de noviembre de 2023 prohibió aumentar la deuda si se utilizaba para partidas de gasto corriente. Por ello va a ser imposible aumentar la deuda para este tipo de gasto, como ya piden algunos economistas de izquierdas.

Resulta ya evidente que las razones políticas son una causa fundamental para la diferencia de crecimiento de Alemania con otros países de su entorno. Desde que llegó al poder la actual coalición de gobierno se ha triplicado el índice de incertidumbre de su política económica. La desconfianza política es ya significativa y tiene importantes consecuencias: el clima empresarial y de consumo ha bajado notablemente. A la falta de crecimiento también contribuyen los elevados precios de la electricidad desde que comenzó la Guerra de Ucrania. Para muchos analistas sólo una bajada de los tipos de interés podría salvar a la economía de una depresión.

El obligado final del tripartito de coalición

El escenario actual, marcado por la crisis de convivencia en el Gobierno entre verdes y liberales, es ya insostenible. Son tres años de continuos fracasos, y resulta clara su incapacidad para enderezar una situación, que empeora día a día. Lo que indica la enorme gravedad de la situación.

La autoridad del canciller, Olaf Scholz, es cada vez más débil. Sus índices de popularidad se encuentran bajo mínimos. Su actuación se cuestiona en cada movimiento, no sólo económico, sino en las acuciantes decisiones estratégicas, como la contribución de Alemania a la defensa de Ucrania.

La lealtad de sus socios está disminuyendo notablemente. Por ejemplo, los liberales del FDP se han planteado romper la coalición. Con las encuestas actuales de intención de voto, y la consolidación definitiva del partido derechista Alternativa por Alemania (AfD) como segunda fuerza política del país, por detrás de la Democracia Cristiana (CDU), se dispara la presión sobre el canciller.

Posiblemente sería un acierto, por su parte, romper la coalición existente y proponer una nueva con el partido conservador, la CDU, y los liberales. La fecha más indicada sería este otoño, después del previsible fracaso de verdes, liberales y socialdemócratas en las elecciones de los tres Länder del Este, Sajonia, Brandenburgo y Turingia.

Ya lo decía el dirigente de la CSU Franz Joseph Strauss. Socialdemócratas y verdes podían hacer naufragar a Alemania.

Buen fin de semana!!