Esta semana hemos tenido correcciones en las Bolsas y subidas de los activos refugio como el oro y el dólar, además de subidas del petróleo que anoche volvió a tocar los 91 dólares el barril el petróleo Brent, tras el «posible» ataque de Israel a Irán, al que las autoridades iraníes restas importancia. Se han producido explosiones en la ciudad de Isfahan, área de varias bases militares, las instalaciones nucleares no se habrían visto afectadas. Un ataque que los medios califican de «simbólico» y cuya autoría no ha sido aún reconocida, lo que limita en parte la primera reacción de los mercados, que corrigen pero no demasiado.

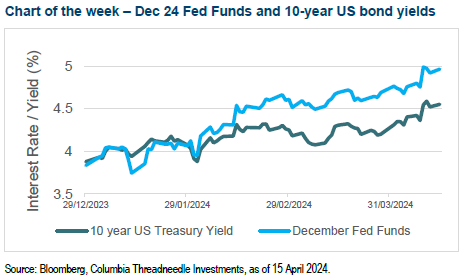

Lo más importante de la semana fueron las declaraciones del martes del presidente de la Fed, Jerome Powell, confirmando que la Fed esperará más tiempo del previsto en bajar los tipos de interés, en la medida en que los últimos datos de inflación, tres meses por encima de lo esperado, y empleo, muy sólido aún, no ofrecen la suficiente confianza respecto a la consecución del objetivo de inflación del 2%. En este sentido, Powell considera necesario seguir vigilando los datos y afirma que mantendrá los tipos en los niveles actuales el tiempo que sea necesario.

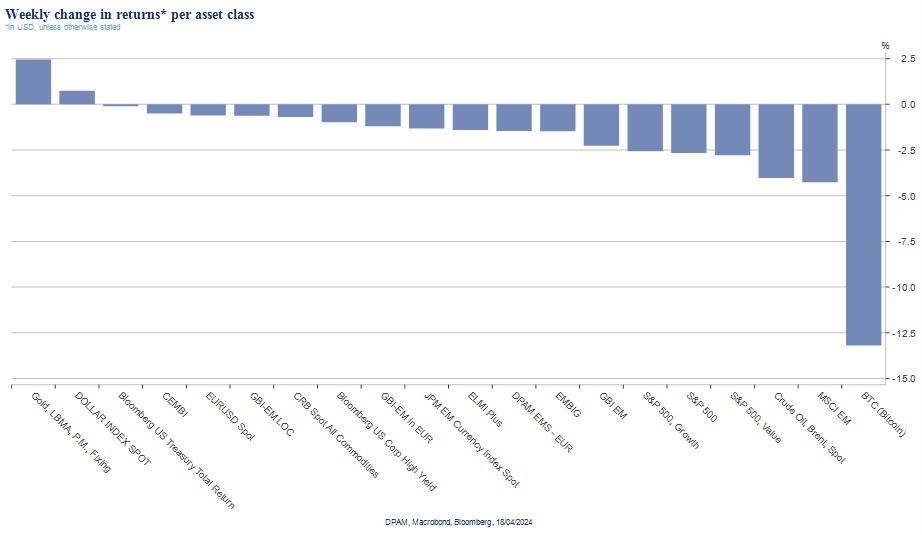

Como se veía en el gráfico que adjunto más arriba, hemos tenido caídas esta semana en las Bolsas ante el temor de que cualquier declaración suponga una escalada de tensiones a nivel global por el conflicto en Oriente Medio, el Ministro de Defensa israelí comunicó al Secretario de Defensa americano que no tiene más opción que responder al ataque iraní, que podría tener relevantes implicaciones a nivel inflación (petróleo, transporte…) y por derivada en los tipos de interés.

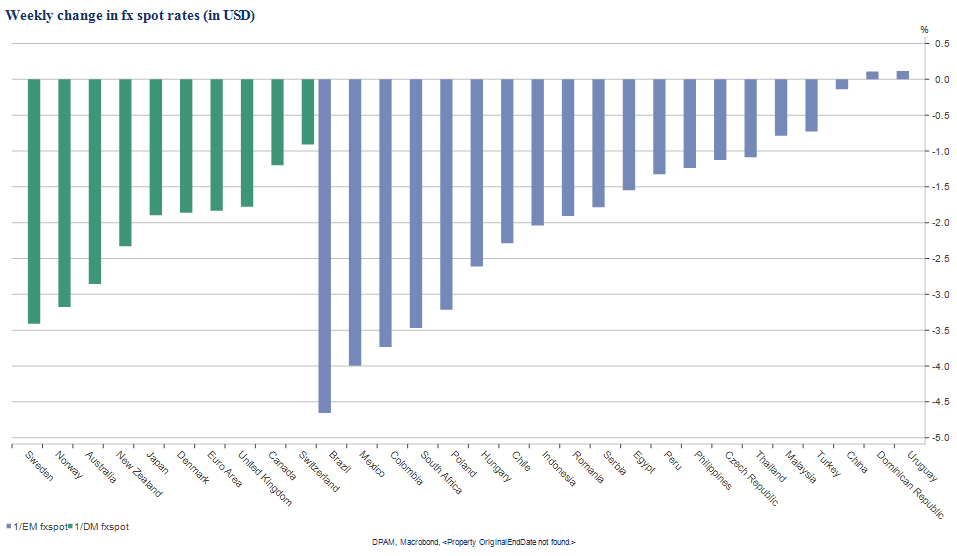

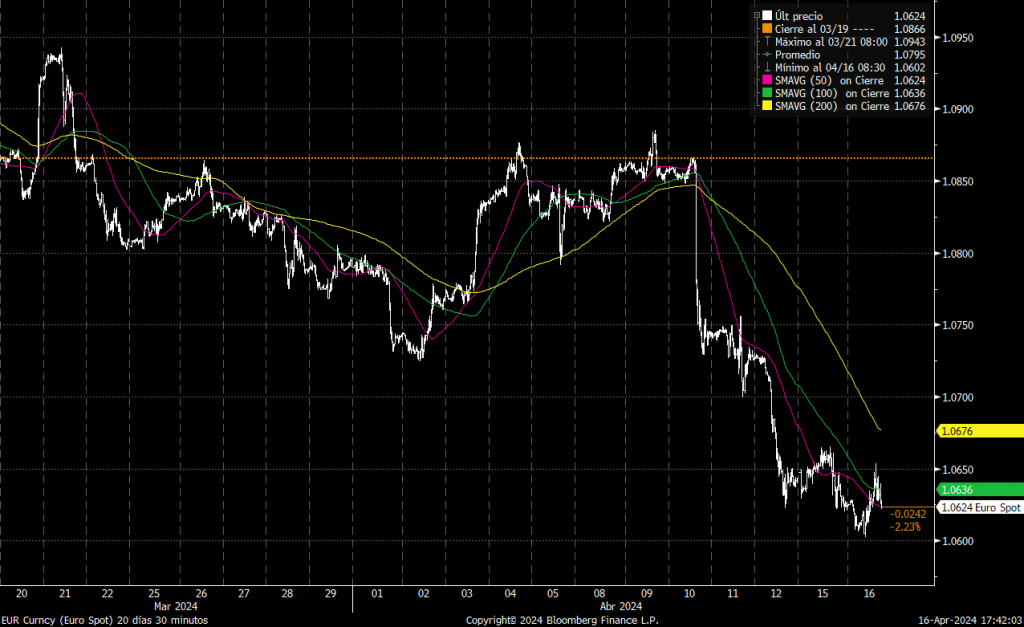

En Divisa, el cambio eurodólar también se vio impactado por los datos de inflación de Estados Unidos, el jueves por la reunión del BCE y el viernes porque ya se descontaba un ataque inminente de Irán a Israel como finalmente pasó el fin de semana.

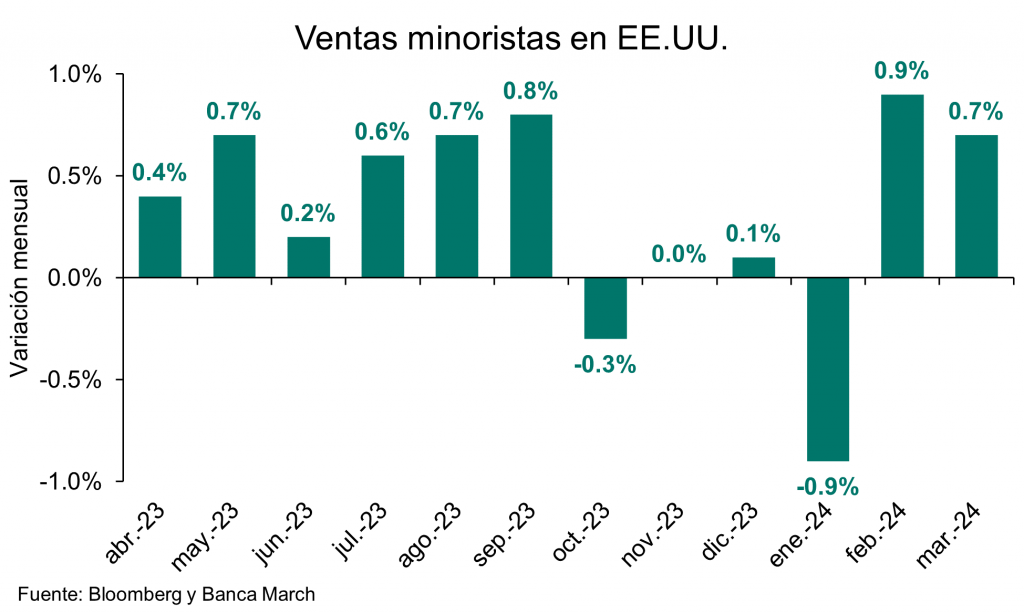

Como estamos viendo los datos macro siguen siendo sólidos en Estados Unidos como por ejemplo las ventas minoristas (+0,7% mensual) con mejores datos de los esperados (+0,4%). Es un dato importante en Estados Unidos porque el consumo es una parte importante del PIB estadounidense. Esta fortaleza de los datos da bastante margen a la Fed para que sea cauta en las bajadas.

Los analistas de BBVA Forex Strategy piensan que, aunque el mercado ponga en precio 3 bajadas de tipos este año, creen que serán sólo dos y por eso piensan que el euro debería ganar tracción. Además, los datos están mejorando como la producción industrial alemana de la semana pasada (2,1% mensual frente al 0,5% esperado). Tampoco ayudan las tensiones geopolíticas que se acrecentaron con el ataque de Irán a Israel que hizo subir el Brent, el oro, las principales divisas refugio (dólar, yen y franco suizo) y cayeron las bolsas, BBVA cree que, si la situación no va a más, el euro debería recuperar el 1,07.

Sus últimas previsiones publicadas el 28 de Marzo son de 1,10 para finales de Junio de este año, consenso de Bloomberg está en 1,08, y de 1,11 para Septiembre, frente al consenso de Bloomberg que espera 1,09.

Gráfico del último mes:

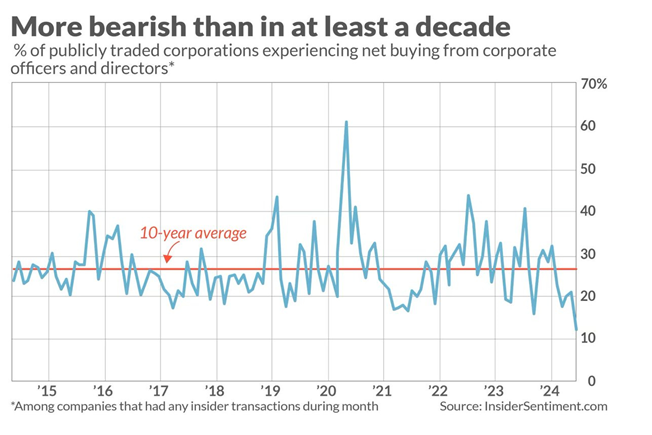

El nivel de compras netas de acciones de los directivos de las compañías (insider buying) es el menor en la última década según Insider Sentiment, señal de que el mercado estaría caro y los directivos no creen que sea momento de comprar acciones ya que el retorno que puedan obtener es bajo.

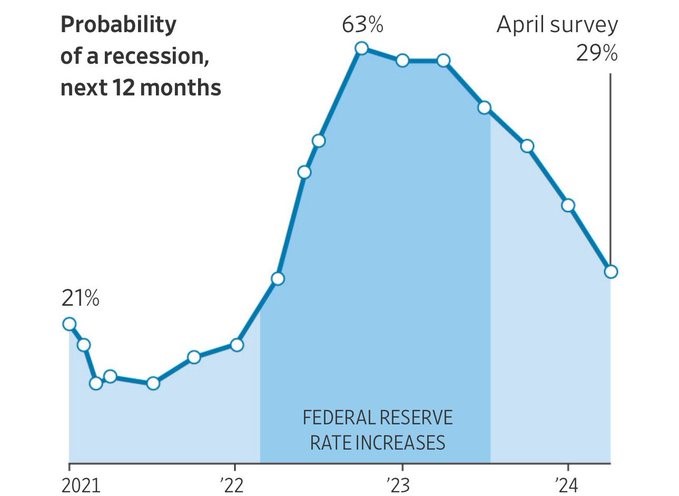

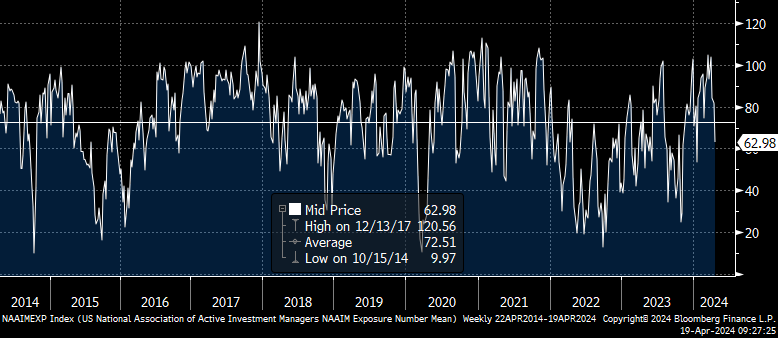

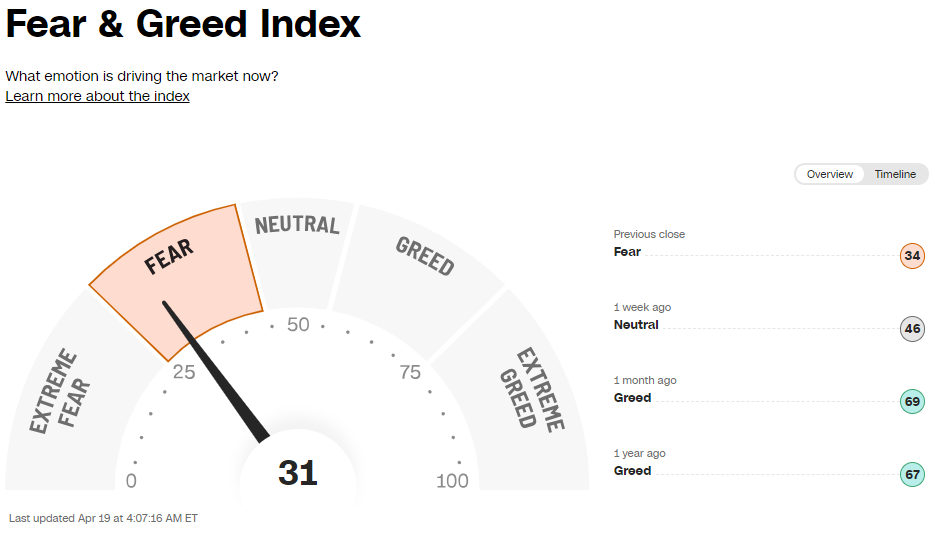

Esta semana hemos vivido una fuerte caída de los indicadores de sentimiento de mercado, del índice NAAIM, del de miedo/codicia (Fear & Greed Index), ya incluso en territorio de miedo, y del índice alcistas menos bajistas (Bulls Minus Bears Index) (https://www.naaim.org/programs/naaim-exposure-index/).

US National Association of Active Investment Managers Exposure

AAII Bulls – Bears

Importante esta semana:

Israel lanzó anoche un ataque de represalia contra Irán, aparentemente contenido que no ha causado víctimas mortales ni daños materiales. Irán cierra el espacio aéreo sobre la parte occidental del país y la capital.

En Estados Unidos las previsiones de PIB de la Fed de Nueva York se redujeron ligeramente tanto para el primer trimestre del 2024 (2,23%) como para el segundo (2,58%). Por su parte, el modelo de la Fed de St. Louis prevé un crecimiento del 1,5% para el primer trimestre del año.

La secretaria del Tesoro americano Yellen declaró que Estados Unidos está trabajando para mitigar los riesgos de cara a las perspectivas a nivel global y así garantizar un crecimiento sostenible a largo plazo. Añadió que es importante desbloquear el valor de los activos rusos congelados con el fin de ayudar a Ucrania.

Esta semana los datos confirmaban la fortaleza del consumo en Estados Unidos. Las cifras de ventas al por menor superaron las expectativas al avanzar en marzo un +0,7% mensual y, además, se revisaron al alza las del mes anterior, avance del +0,9%, tres décimas más que lo publicado anteriormente. Con estos datos, las ventas minoristas alcanzaron un crecimiento del +4% interanual, su mayor nivel desde diciembre. Así, se confirma que el consumo privado este año está yendo de menos a más a lo largo del primer trimestre.

Una noticia que ha pasado bastante desapercibida esta semana pero que, en mi opinión, puede tener un impacto importante en, es que Biden propone triplicar los aranceles a las importaciones de hierro y aluminio, del 7,5% actual a 25%. Esta medida, que ya fue implementada durante el mandato de Donald Trump y busca lograr el apoyo de los sindicatos y trabajadores industriales de Pensilvania, uno de los doce “estados bisagra”, que puede ser decisivo en los votos de las elecciones de noviembre. Asimismo, la administración del candidato demócrata trata de presionar a México para prohibir su papel de intermediario en las importaciones chinas. El país asiático fue el séptimo mayor exportador de hierro a Estados Unidos en 2023, con un peso del 2,1% de importaciones estadounidenses de este metal según el AISI, y una reducción de -8,2% con respecto a 2022.

Villeroy, presidente del Banco de Francia y miembro del Banco Central Europeo, declaró que está «más confiado» en cuanto a la tendencia a la baja de la inflación. Añadió que «salvo sorpresa, deberíamos recortar en junio», y que dicha acción «deberá de ser seguida por otros recortes antes de finales de año». Por su parte, Holzmann, del Banco austriaco, dijo que el recorte de junio es probable, aunque «no seguro», y que el ritmo de futuras acciones dependerá de la inflación y los salarios.

El informe de la Agencia Internacional de la Energía (AIE) reduce el crecimiento de la demanda de crudo en 2024. La organización ha apuntado a una ralentización de la demanda en el primer trimestre de 2024, con una variación que se sitúa en 1,6 millones de barriles diarios, 120.000 barriles diarios por debajo de lo estimado anteriormente. Entre las razones, se encuentra el menor consumo del esperado en los países de la OCDE debido a un invierno más cálido del habitual y la caída de la actividad fabril. Así, para el conjunto de 2024, la AIE ha disminuido la previsión de crecimiento de la demanda a 1,2 millones de barriles diarios (130.000 menos que la estimación previa). Además, la contribución de China en el crecimiento de la demanda se espera que pierda protagonismo de manera significativa, de 79% en 2023 a 45% en 2024 y 27% en 2025.

En China, el PIB del primer trimestre del año resultó más fuerte de lo esperado al contabilizar un crecimiento del 5,3% interanual por encima del 4,8% esperado por el mercado. La variación trimestral desestacionalizada pasó del 1,2% revisado al alza en el 4T23 al 1,6% (1,5% esperado). En contraposición, tanto las ventas al por menor, 4,7% interanual frente al 5,4% esperado, como la producción industrial, 6,1% frente 6,6% estimado, del mes de marzo fueron algo más débiles de lo esperado.

El Banco de España advertía esta semana que la deuda pública se disparará en el medio y largo plazo en ausencia de un plan de consolidación. A finales del año 2023, el ratio de endeudamiento fue de 107,7% sobre el PIB y un saldo de déficit estructural (excluye la parte cíclica) del -3,7%. En ausencia de políticas fiscales, la deuda alcanzaría el 108% en 2026 y el 120% en 2024. La institución estima que, con un ajuste del 0,5% del PIB, la deuda mostraría una senda decreciente y alcanzaría niveles próximos al 75% del PIB en 2024.

El FMI alertaba esta semana de que el crecimiento mundial será el más bajo en décadas. En su último informe el Fondo monetario Internacional ya da por garantizado un “aterrizaje suave” de la economía mundial. Y aunque el organismo liderado por Kristalina Georgieva reconoció este martes que le ha sorprendido la fortaleza de la economía internacional durante el periodo deflacionista que se ha vivido a nivel general en todo el mundo, también lanzó un mensaje de alarma, “La proyección más reciente de crecimiento mundial a cinco años, del 3,1%, es la más baja de las últimas décadas”. Cierto es que el FMI ha revisado al alza las proyecciones de crecimiento a nivel global para este año hasta el 3,2%, una décima más respecto a los cálculos que se hicieron a principios de este año y tres décimas por encima de las cifras que se manejaban en el último trimestre de 2023. Aun así, la mejoría es insuficiente para invertir la tendencia que habla de una ralentización a nivel global. El crecimiento del PIB mundial se mantiene inalterado en el 3,2%, que no solo fue el registro del año pasado, sino también el que se espera para 2024 y el mismo con el que se prevé que cierre 2025.

“El crecimiento es históricamente lento debido a factores a corto plazo, como los costes de endeudamiento todavía elevados y el retiro del respaldo fiscal; así como a los efectos a más largo plazo de la pandemia de Covid-19 y la invasión rusa de Ucrania, el débil crecimiento de la productividad y el aumento de la fragmentación geoeconómica”, con una posible escalada del conflicto entre Israel y Gaza o la guerra comercial entre EEUU y China.

Sobran retos y faltan medidas, advirtieron desde el FMI durante la presentación de la última edición de su informe Perspectivas Económicas Mundiales. Uno de los riesgos que ya se advierten en estas estadísticas es la diferencia a dos velocidades entre los diferentes bloques geopolíticos. Ya no solo hay una diferencia evidente ente las economías avanzadas y las emergentes, sino también dentro de estos grupos.

El ejemplo más claro se encuentra a ambos lados del Atlántico. Entre las identificadas como economías avanzadas, el informe destaca que Estados Unidos es el país más preparado para afrontar los retos a medio plazo. De hecho, el FMI ha revisado al alza su crecimiento en seis décimas para este año, hasta situarse en el 2,7%, aunque cree que sufrirá una ralentización hasta el 1,9% en 2025. Por el contrario el FMI ha recortado sus previsiones de crecimiento para la Unión Europea en una décima, situando el crecimiento del PIB de la zona euro en el 0,8% en 2024. Alemania y Francia se llevan la peor parte, con una caída en las estimaciones de tres décimas, que se acumulan a la revisión a la baja que ya sufrieron en enero prácticamente en la misma proporción. Las previsiones del FMI para este año han mejorado en cuatro décimas para España, hasta el 1,9%. El dato ya fue adelantado el pasado viernes, cuando el organismo presentó el capítulo exclusivo que se refiere a España.

Los mercados emergentes y las economías en desarrollo protagonizarán gran parte del crecimiento de los próximos años. Especialmente China e India, aunque ambos países tendrán que afrontar reformas si quieren mantener su dinamismo. En el caso del gigante asiático, abordar los problemas de su mercado inmobiliario es una de las prioridades que señala el FMI. La región que más dudas plantea es Latinoamérica, donde también se aprecian dos velocidades muy diferentes entre los dos motores tradicionales de la zona. Mientras que el Fondo ha revisado al alza sus previsiones para Brasil en medio punto, hasta el 2,2% para este año, en el caso de México los pronósticos han sufrido un recorte de tres décimas, hasta el 2,4%. De esta forma, el crecimiento de ambas potencias converge en 2024 para separarse a partir de 2025, con el país carioca impulsando su PIB por encima del 2% el año que viene, mientras que México sufriría una ralentización y se quedaría en el 1,4% debido a un incremento de su presión fiscal, que tendrá efectos negativos sobre la industria manufacturera.

A nivel global, como un problema que afectará a la mayoría de las economías, el FMI recordó ayer que “a medida que la inflación converge hacia sus niveles fijados como meta y los bancos centrales dan un giro hacia la flexibilización de la política monetaria, el endurecimiento de las políticas fiscales dirigido a frenar los altos niveles de deuda soberana, con impuestos más altos y menos gasto público, frenará el crecimiento”. Así, que lanzó dos consejos. Por un lado, aprovechar todo el potencial de la inteligencia artificial para “estimular la productividad” pero, sobre todo, insistió en que a medida que bajen los tipos, los países deberían también “poner énfasis en la consolidación fiscal a medio plazo con el fin de recuperar margen de maniobra presupuestario, llevar a cabo inversiones prioritarias y garantizar la sostenibilidad de la deuda”.

La Reserva Federal pone patas arriba las expectativas de tipos en el mundo. Andrés Stumpf (Financial Times).

Tipos altos por más tiempo. Esa frase, definitoria del escenario económico de los últimos años, pareció abandonarse en octubre cuando, al calor de una reseñable mejoría en la inflación, los bancos centrales abrazaron la premisa de los inversores de que el precio del dinero no tardaría en caer.

Pero ahora las tornas han cambiado para una de las autoridades monetarias más relevantes del mundo, la Reserva Federal de EEUU, que vuelve a recuperar esa bandera para combatir la inflación y amenaza con poner patas arriba las expectativas sobre las tasas del resto del mundo.

Ante el reciente repunte de la inflación la Fed ha congelado los recortes de los tipos de interés previstos. Ahora necesita que la restricción monetaria que supone mantener las tasas al 5,5% siga ejerciendo su influencia sobre la economía para tratar de enriarla después de que se haya mostrado mucho más resiliente de lo esperado. Tal ha sido el volantazo que algunas casas de análisis –de momento una minoría– valoran incluso la posibilidad de que la institución que preside Jerome Powell pueda reanudar las ya aparcadas subidas de los tipos de interés.

“Es apropiado dar más tiempo a la política restrictiva para que funcione”, indicó Powell el martes disipando cualquier duda sobre si se descartan las bajadas de tipos. El presidente de la Fed, sin embargo, también calmó los ánimos respecto a potenciales subidas al indicar que “la política monetaria está bien situada para manejar los riesgos que encaramos”.

Pese a ello, la sombra de la Fed es muy alargada y la influencia de sus decisiones ya se deja notar en las expectativas sobre los tipos de interés del resto de economías. Entre ellas la que está bajo la influencia del Banco Central Europeo (BCE).

A pesar de que el proceso desinflacionario sigue su curso en el resto de geografías, e incluso se ha afianzado en el último mes, los inversores han ajustado los recortes de tipos de interés esperados.

En la zona euro, la inflación se sitúa ya a escasas cuatro décimas del objetivo, lo que permitirá bajar los tipos de interés en junio, tal y como está previsto. Sin embargo, más allá de eso la incertidumbre crece. Los inversores apuestan ahora por tres recortes de las tasas frente a los cuatro que anticipaban antes de que los últimos acontecimientos paralizaran a la Fed.

A pesar de que el BCE “no es dependiente de la Fed”, tal y como señaló su presidenta Christine Lagarde, en el mercado se da por hecho que la parálisis estadounidense sí que acabará atando en cierta medida sus manos.

En el tipo de cambio está la gran amenaza. Si el BCE baja con agresividad sus tasas mientras la Fed se mantiene inmóvil, el euro puede sufrir una fuerte depreciación. La pérdida de valor relativa de la moneda comunitaria, a su vez, implicaría importar inflación, sobre todo en un momento en el que los precios de la energía, denominados en dólares, apuntan con fuerza al alza, desincentivando acometer más recortes de tipos.

Otras regiones, como Reino Unido, también han visto como se contenían sus expectativas de bajadas de tipos en las últimas semanas.

Con su influencia, la Fed ha hecho saltar por los aires el tablero en el que se juega la partida de la política monetaria y amenaza al resto de regiones con una restricción monetaria que sus economías podrían no soportar. Frente a los buenos números estadounidenses, la economía europea sigue estancada sólo soportada por la fortaleza de su mercado laboral, que va a menos.

Las encuestas de actividad bancaria fían el resurgir del crédito a una cierta relajación monetaria que ahora podría estar en cuestión y los propios miembros del BCE reconocen el daño que están causando los altos costes de financiación. Es cierto que las proyecciones de la autoridad monetaria anticipan un cierto repunte de la actividad económica en la segunda mitad de año, pero también lo es que el propio banco central ha ido en repetidas ocasiones retrasando ese esperado rebote en el tiempo.

Ese extra inesperado de restricción monetaria importado se convertirá en un nuevo desafío. Tanto la zona euro como los mercados emergentes –que sufren con una fortaleza desmedida del dólar– miran a EEUU con la esperanza de que la situación de la inflación estancada se resuelva y la Fed pueda contribuir a relajación de las condiciones de financiación. Aunque siguen su propio camino, el BCE nunca ha sido capaz de estar más de un año con una política monetaria contraria a la del otro lado del Atlántico.

La amenaza de la guerra ensombrece la economía mundial. Martin Wolf (Financial Times).

La decisión de Irán de dar un paso más en su conflicto con Israel lanzando más de un centenar de drones y misiles aumenta el riesgo de un conflicto abierto entre ambos países, en el que posiblemente se involucre Estados Unidos. A nadie escapa que Benjamin Netanyahu, el asediado primer ministro israelí, lleva mucho tiempo deseando aniquilar el programa nuclear iraní. Dado que hay quien comparte esa visión en Estados Unidos, esta sería una oportunidad para los halcones.

En una columna publicada en octubre de 2023, argumenté que esta escalada era el principal peligro para la economía mundial tras el terrible ataque de Hamás contra Israel. Aunque la necesidad de petróleo para la economía mundial se ha reducido en más de la mitad en los últimos 50 años, el petróleo sigue siendo una fuente esencial de energía. Una interrupción grave del suministro tendría grandes efectos económicos adversos.

Además, la región del Golfo es, con mucho, el mayor productor de energía del mundo. Según el Statistical Review of World Energy 2023, contiene el 48% de las reservas probadas mundiales y produjo el 33% del petróleo global en 2022. Y, lo que es peor: según la Administración de Información Energética de EEUU, un 20% del suministro mundial de petróleo pasó por el estrecho de Ormuz en 2018. Este es el punto forzoso de paso del suministro mundial de energía. Una guerra entre Irán e Israel, que posiblemente incluya a Estados Unidos, podría ser devastadora.

Los responsables de la economía mundial reunidos esta semana en Washington con motivo de las reuniones de primavera del FMI y el Banco Mundial son meros espectadores: sólo les queda esperar que imperen los sabios consejos en Oriente Próximo. ¿Cómo sería la economía global si se lograra evitar el desastre? Sobre esta cuestión, como de costumbre, el informe Perspectivas de la Economía Mundial del FMI (WEO, por sus siglas en inglés) ofrece respuestas. No porque sus previsiones vayan a ser necesariamente correctas. Si ocurriera algo grave, no lo serían. Pero ofrecen una visión sistemática de la situación actual del mundo.

En pocas palabras, como explica Pierre-Olivier Gourinchas, economista jefe del FMI, en su introducción, la evolución de la economía mundial ha sido notablemente mejor de lo que se esperaba, a pesar de las perturbaciones de la producción y la inflación causadas por la pandemia, el ataque de Rusia a Ucrania, la subida de los precios de las materias primas y los ajustes de la política monetaria. Como señala, “a pesar de muchas predicciones sombrías, el mundo evitó una recesión, el sistema bancario demostró ser más resistente de lo que se pensaba y las principales economías de mercado emergentes y en desarrollo no sufrieron paradas repentinas” en las finanzas. En concreto, el repunte de la inflación no provocó espirales incontroladas de precios y salarios.

Mejor anclaje

En conjunto, la economía mundial se ha mostrado más flexible y las expectativas de inflación mejor ancladas de lo que muchos esperaban. Todo esto son buenas noticias.

Cabe destacar que el crecimiento acumulado de la producción en 2022 y 2023 superó las previsiones del FMI de octubre de 2022 para la economía mundial, a excepción de los países en desarrollo de renta baja. Lo mismo ocurrió con el empleo, excepto en estas economías y en China. La economía de EEUU se ha mostrado especialmente boyante, aunque este no haya sido el caso en la eurozona. Una pregunta interesante es por qué los ajustes monetarios han tenido tan poco efecto sobre la producción. Una explicación es que la política fiscal fue favorable, sobre todo en Estados Unidos. Otra respuesta es que los tipos de interés reales bajaron, en lugar de subir, dado que la inflación fue tan elevada. Esto está cambiando. Otra es que ahora ha aumentado la proporción de las hipotecas a tipo fijo: en Reino Unido se ha producido un aumento especialmente grande de la proporción. Además, el aumento del ahorro durante la pandemia ayudó a financiar el gasto. Sin embargo, esto está llegando a su fin. Las políticas monetarias restrictivas podrían tener aún un efecto retardado. Aunque la evolución a corto plazo de la economía mundial ha sido sorprendentemente positiva, los resultados a largo plazo han ido en la dirección opuesta. Desde principios de este siglo se han producido en todo el mundo marcados descensos en el crecimiento del PIB real per cápita. El desplome del crecimiento de la “productividad total de los factores” (PTF) – la mejor medida de la innovación– ha sido especialmente significativo. En los países con rentas más bajas, el crecimiento de la PTF llegó incluso a ser negativo entre 2020 y 2023.

El efecto de la productividad

La ralentización del crecimiento de la PTF representó más de la mitad del descenso general del crecimiento. Según el WEO, la creciente mala asignación de capital y mano de obra entre empresas dentro de los sectores explica esta ralentización. Aunque estas cosas se pueden cambiar, no será fácil hacerlo. Es probable que una de las razones de esta ralentización sea la pérdida de dinamismo del comercio mundial, que siempre es una potente fuente de competencia.

Las principales enseñanzas de este informe WEO son, pues, unos resultados económicos sorprendentemente boyantes, excepto en el caso preocupante de los países menos desarrollados, junto con una marcada ralentización del crecimiento a largo plazo, debido sobre todo a la ralentización del crecimiento de la productividad en el conjunto de la economía. Sin embargo, también existen grandes incertidumbres.

Del lado positivo, podríamos asistir a un repunte a corto plazo de la relajación fiscal relacionada con las elecciones. Las sorpresas positivas, sobre todo en la oferta de mano de obra, podrían acelerar aún más el descenso de la inflación. La IA podría suponer una sorpresa positiva para el escaso crecimiento de la productividad. El éxito de las reformas también podría acelerar el crecimiento de la producción potencial. Sin embargo, en el lado negativo, el crecimiento de China podría registrar una brusca caída. También existen riesgos demasiado evidentes para la estabilidad financiera, fiscal, política y geopolítica mundial. El comercio mundial podría sufrir las consecuencias del proteccionismo. La guerra entre Israel, EEUU e Irán podría hacer estallar Oriente Medio, con enormes consecuencias para los precios de la energía y las materias primas. Las mayores víctimas de este caos serían, como siempre, los más pobres.

Aunque es probable que hayamos gestionado las crisis mejor de lo esperado, debemos mantener la cautela.

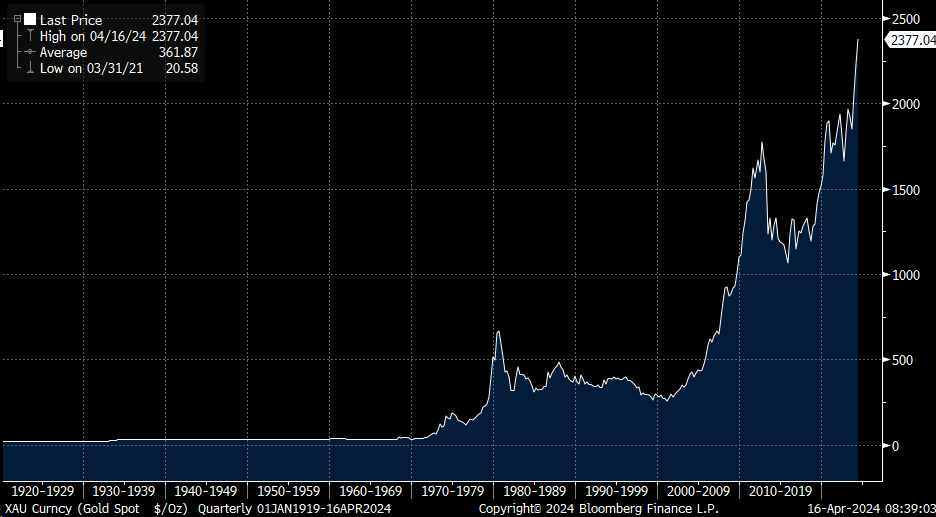

El oro ha vuelto y tiene un mensaje para nosotros. Financial Times (16 de Abril)

Es fácil burlarse de los amantes del oro, pero es probable que por fin haya llegado su momento. El precio del metal precioso se ha disparado ante una inflación superior a lo previsto en EEUU y la incertidumbre sobre la geopolítica, las elecciones presidenciales de noviembre, la política monetaria y los mercados.

Se sabe que todos estos factores influyen en la subida del precio del oro. Pero hay mensajes más profundos y a más largo plazo en esta subida a los que los inversores deberían prestar mucha atención.

Empecemos por la inflación. Con independencia de lo que pase en los próximos trimestres, hace tiempo que pienso que nos espera un periodo de inflación “más alta durante más tiempo”. Aparte de la posibilidad de que se produzca un milagro de productividad impulsado por la tecnología, es difícil pensar en una macrotendencia en este momento que no sea inflacionista. La economía está en plena ebullición: desde el estímulo fiscal en EEUU hasta el aumento de los despidos en la cadena de suministro, pasando por la inversión necesaria para la transición hacia energías limpias y la reindustrialización en los países ricos. Incluso es probable que la generación del Babyboom en EEUU genere más inflación, ya que tiene salud, tiempo y mucho dinero para gastar.

El oro siempre ha sido una cobertura contra la inflación. Pero también atrae a los inversores cuando creen que la estabilidad está en juego. Su valor se dispara cuando el mundo se encuentra en un punto de inflexión importante, como ahora.

Las tensiones comerciales entre Occidente y China van en aumento. Mientras tanto, la militarización del dólar tras la guerra en Ucrania ha acelerado los movimientos en muchos países, sobre todo en China, para vender bonos del Tesoro y comprar oro como protección contra el poder financiero de EEUU. Es de prever que la escalada de tensión en Oriente Medio alimente el boomdel oro.

Esta situación hace que muchos analistas pronostiquen una subida masiva del oro. Philippe Gijsels, analista de BNP Paribas Fortis, y el economista jefe, Koen De Leus, –autores de La nueva economía mundial en 5 tendencias– prevén que el oro subirá desde de unos 2.374 dólares la onza actuales hasta los 4.000 dólares en “un futuro no muy lejano”. En palabras de Gijsels, “no se trata sólo de los tipos. La gente se está protegiendo frente a un mundo nuevo”.

La semana pasada leí un tuit del economista Brad Setser en el que señalaba que las tenencias chinas de activos financieros de EEUU en porcentaje de su PIB han vuelto a ser las mismas que cuando el país se incorporó a la OMC en 2001. Por supuesto, no todo ese dinero se ha invertido en oro (gran parte se ha retirado de las reservas de divisas y se ha invertido en los asediados bancos chinos). Pero refleja ese mundo cambiante.

Donald Trump ha propuesto un arancel general del 10% a las importaciones si es elegido para un segundo mandato. También ha denunciado la forma en que un dólar fuerte penaliza a los fabricantes estadounidenses en el extranjero. Pero el reciente viaje a Pekín de la secretaria del Tesoro, Janet Yellen, para protestar contra el dumpingchino subraya el hecho de que a la administración Biden también le preocupan la industria y los trabajadores de EEUU. No me sorprendería ver cierta depreciación del dólar independientemente de quién gane la Casa Blanca. Eso también beneficiaría al oro, que tiende a subir cuando el dólar se debilita.

El último motivo para apostar por el oro es la situación de la deuda y el déficit de EEUU, que se está volviendo insostenible. Las proyecciones recientes sitúan la deuda de EEUU en el 99% del PIB a finales de este año, y van camino de alcanzar el 172% en 2054. Si esto ocurre, el resultado sería la monetización, la inflación, la represión financiera y un periodo de caos extremo en la política monetaria y los mercados. Malo para el mundo; bueno para el oro.

¿Hay alguna esperanza de un desenlace diferente? Se podría imaginar que la inflación se comiera parte de la deuda. Pero unos tipos más altos durante más tiempo crearían una situación fiscal aún más insostenible, ya que los precios de los activos y, por tanto, los ingresos fiscales, probablemente caerían.

Luke Gromen, autor del boletín de inversión The Forest for the Trees, cree que, dado que lo único que puede recortarse del presupuesto estadounidense el pago de intereses (los recortes de las prestaciones sociales y del gasto en defensa no son políticamente viables), la Fed se verá obligada a cambiar de dirección y bajar los tipos para que EEUU pueda evitar una espiral catastrófica de la deuda.

Sin duda, más dinero fácil sería bueno para el oro. En este extraño momento de cambios de paradigma económico y político, parece que la mayoría de las cosas lo son.

Buen fin de semana!!