Buenas tardes,

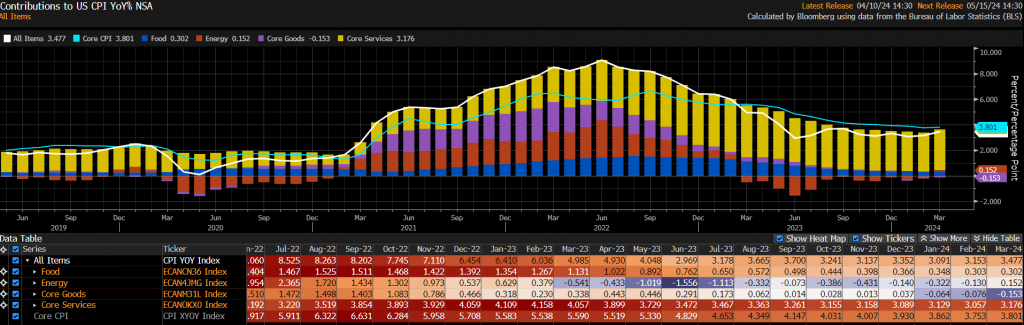

Lo más importante de esta semana ha sido la publicación de la inflación americana el miércoles. El IPC de Estados Unidos se saldó con una aceleración de la referencia general de 3 décimas hasta el 3,50% interanual, lo que supone una décima por encima de lo esperado por el consenso de mercado (3,4%). Por su parte, la referencia subyacente se mantuvo estable en el 3,8% superando el 3,7% que esperaba el mercado. En términos mensuales la inflación subyacente se mantuvo por tercer mes consecutivo en el 0,40% superando en una décima las estimaciones del consenso. De esta forma, una vez más, estamos hablando de elevadas variaciones, ya que niveles por encima del 0,30%, como apuntan desde Dunas Capital, supone alejarse de un escenario compatible con cierta normalización de las lecturas de inflación. La composición del dato tuvo un sesgo negativo, especialmente como consecuencia de un componente de servicios que sigue creciendo de forma muy fuerte (0,50% mensual). Este dato de inflación debería hacer replantearse a la Fed su visión en materia de tipos.

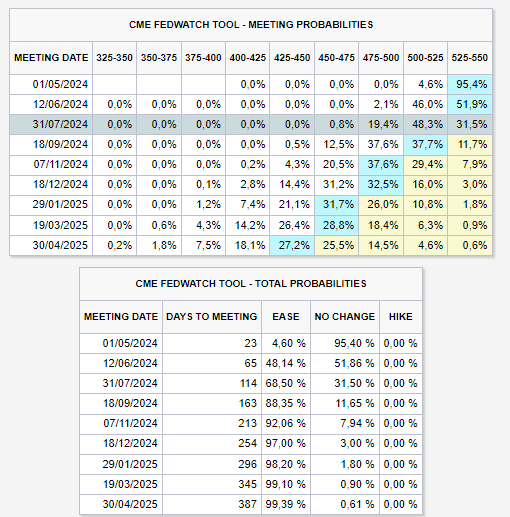

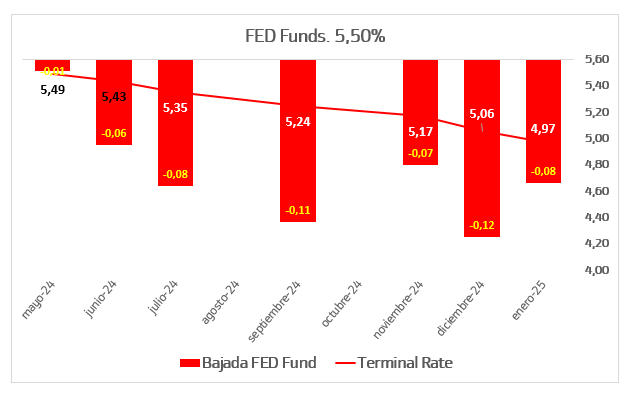

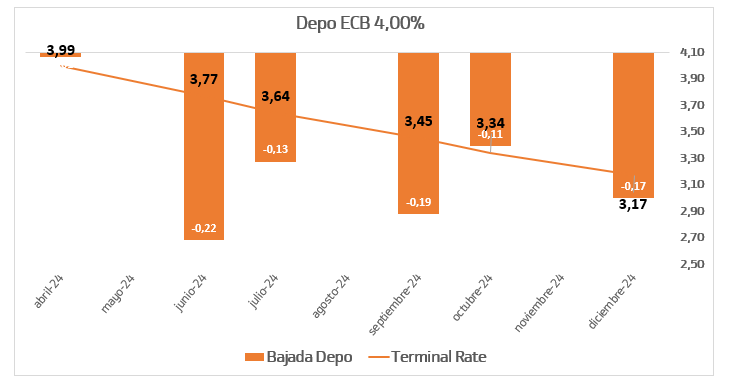

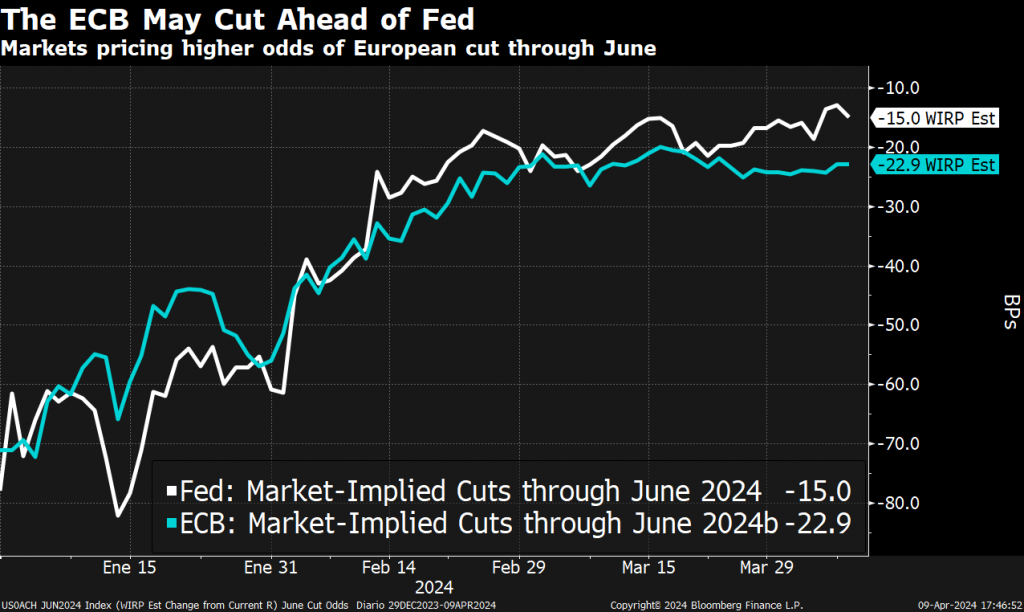

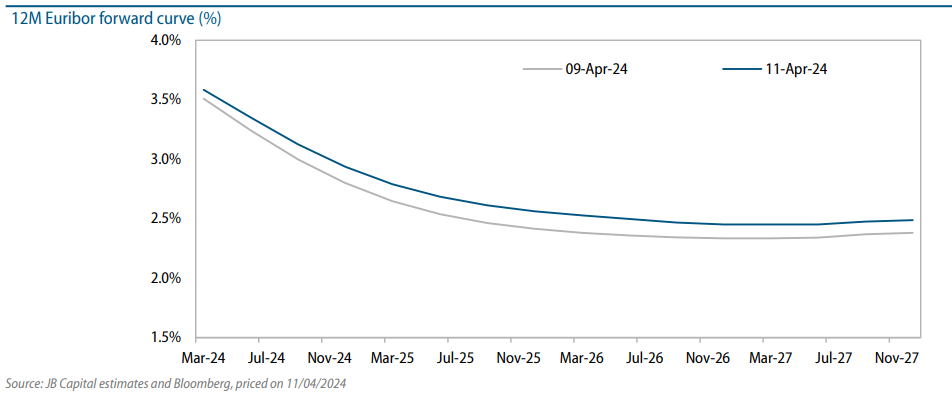

Si los banqueros centrales actuaran solo “a la vista de los datos” como han ido anunciando estos meses el Banco Central Europeo debería actuar antes que la Fed, como ya muchos analistas están descontando, según los datos macro conocidos estas últimas semanas el BCE tendría que bajar tipos pronto ya que la inflación en Europa está cayendo en picado y el crecimiento se está hundiendo en la eurozona. Lo anterior se traduce en una subida de los tipos reales, ya que la inflación cada vez erosiona menos los tipos nominales actuales. El BCE debería romper el círculo vicioso al que se aproxima bajando tipos ya mismo. La Reserva Federal se encuentra en una situación diferente ya que los hogares con un bajo nivel de endeudamiento han respondido al enorme impulso fiscal con una fuerte demanda, como resultado, el mercado laboral sigue estando ajustado y persiste el riesgo de inflación. Las probabilidades de una primera bajada de tipos por parte de la Fed en Junio están ya por debajo del 50% (48,30%). Tenemos que recordar que a comienzos de año los traders preveían 7 bajadas de tipos este 2024, ahora apuestan porque haya 1, 2 o ninguna. Los futuros muestran ahora un benchmark de tipos terminando el año al 4,75%, por encima del tipo oficial de la Fed del 4,60% previsto en Marzo.

Las expectativas de bajadas de tipos están del siguiente modo:

En Estados Unidos no llegan a dos bajadas (50pbs en total) en este 2024:

Y en Europa se esperan tres bajadas:

Puntos básicos de bajada de tipos puestos en precio para FED y BCE en sus reuniones de junio

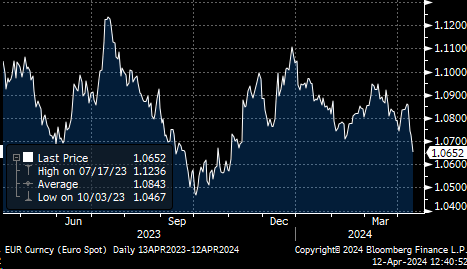

Este cambio de perspectivas de tipos está afectando sobre todo a la divisa, con el eurodólar en su nivel más bajo del año.

Eurodólar últimos 12 meses:

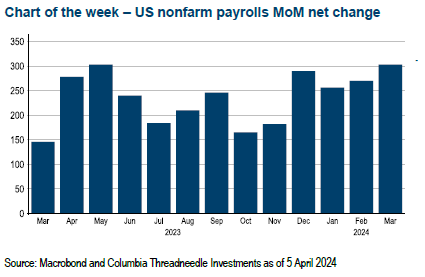

Los nuevos datos publicados la semana pasada confirman la fortaleza del mercado laboral de Estados Unidos. La creación de empleo superó las expectativas en marzo al aumentar en 303 mil empleados frente a los 270 mil del mes anterior. Por sectores, la lectura fue menos positiva dado que la mayor creación de puestos de trabajo vino por el lado de sectores menos ligados al ciclo económico, en concreto, las mayores contribuciones a la creación de empleo vinieron por el lado del sector de cuidados de la salud (72 mil) y seguido por el sector público (71 mil). También, cabe señalar que el sector de ocio y restauración ha creado otros 49 mil empleos en el mes de marzo y finalmente alcanzó los niveles de empleo que registraba antes de la pandemia en febrero de 2020, una señal de que el consumo sigue sostenido en Estados Unidos. En cuanto a los salarios, aumentaron tres décimas en el mes de marzo, lo que permite una moderación del ritmo de crecimiento de los salarios hasta el +4,1% interanual, dos décimas menos que en el mes anterior y su menor nivel desde diciembre. En conjunto, estos datos de creación de empleo y salarios continúan siendo positivos y confirman la fortaleza de la contratación. Por otro lado, también se publicó la tasa de paro, que descendió inesperadamente en marzo hasta el 3,8%, una décima menos que en el mes previo. En la encuesta a los hogares, la tasa de participación aumentó dos décimas hasta situarse en niveles 62,7% pero este incremento de la fuerza laboral se vio más que superado por el incremento del empleo de 498 mil personas, lo que explica esta bajada de la tasa de paro.

Aun afirmando que en 2024 comenzará un nuevo ciclo económico, parece que los inversores en materias primas se han adelantado, particularmente en lo que respecta al petróleo y al oro. En el caso del petróleo, la combinación de recortes en la producción, tensiones geopolíticas y una mejora de la economía han impulsado un sentimiento demasiado alcista. En cuanto al oro, la narrativa del recorte de tipos junto con las compras del banco central chino, lo han llevado a un nivel que parece excesivo.

Comienza la campaña de resultados del primer trimestre del 2024 con bajas expectativas por parte de los analistas a ambos lados del Atlántico. En Estados Unidos, la mejora macro y el pobre guidance facilitado por las compañías para este trimestre deja margen para sorpresas positivas en línea con la media histórica. En Europa, el ratio podría acabar nuevamente por debajo de la media pero mejorando respecto al anterior. En este contexto, las revisiones de BPA a la baja continuarían en el índice europeo STOXX 600. Como digo, en general, las empresas se han mostrado pesimistas en sus previsiones para el 1T2024, en comparación con los niveles recientes e históricos, debido sobre todo a algunos comparables difíciles, a la suavización de los indicadores de precios y a la falta de visibilidad en cuanto a las perspectivas de consumo. Observamos que las importantes diferencias entre las expectativas de crecimiento interanual de los beneficios y los beneficios netos del S&P 500 y del STOXX Europe600 reflejan en gran medida la divergencia entre los niveles de actividad económica de Estados Unidos y de la zona euro. Aunque el impulso en la Eurozona ha repuntado notablemente en el 1T24, el PMI compuesto de la Eurozona sigue estando significativamente por detrás de sus equivalentes de Estados Unidos y el Reino Unido.

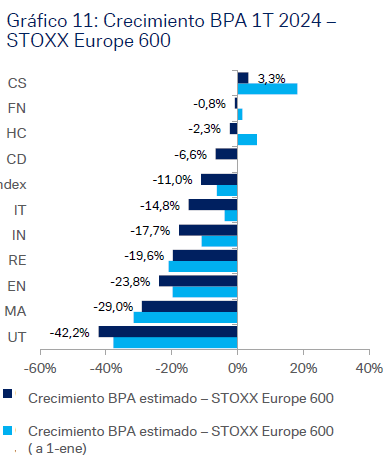

Por lo que respecta a Europa, las previsiones de beneficios del STOXX Europe600 para el primer trimestre de 2024 se han recortado un 4,7% interanuales y ahora apuntan a un descenso de los beneficios del -11% interanual, el cuarto trimestre consecutivo de crecimiento negativo de los beneficios interanuales, siendo las previsiones de BPA de los sectores de bienes de consumo básico (-15%) y tecnología (-11%) las que han experimentado los mayores recortes. En términos interanuales, se espera que los beneficios de los sectores de servicios públicos (-42%), materiales (-29%), energía (-24%), inmobiliario (-20%), industrial (-18%) y Tecnología (-15%) experimenten un descenso de dos dígitos, mientras que sólo el sector de bienes de consumo básico (+3%) debería registrar un crecimiento positivo de los beneficios en el 1T24.

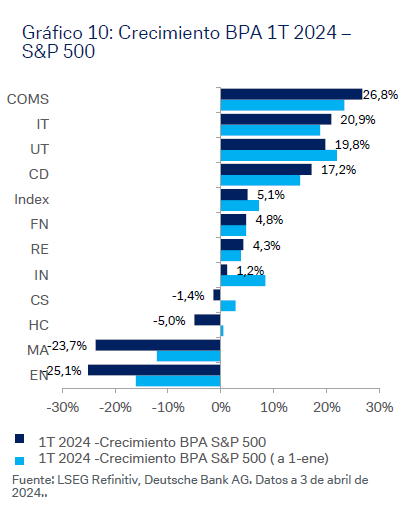

Por lo que respecta a Estados Unidos las previsiones de consenso apuntan actualmente a un aumento de los beneficios del +5% interanual del S&P 500 en el primer trimestre de 2024 y un +3% de ingresos esto marcaría el tercer trimestre consecutivo de crecimiento positivo de los beneficios para el índice. Las previsiones de crecimiento de los beneficios que había a comienzos de año han sido reducidas en un 2,1%, con Materiales (12%), Energía (9%) y el sector industrial (7%) teniendo las revisiones más elevadas. Se espera que siete de los once sectores den cifras positivas de crecimiento interanual de los beneficios para el primer trimestre de 2024. Si bien se prevé que los servicios de comunicación (+27%) y tecnología (+21%) tengan los aumentos interanuales más fuertes en ventas para este primer trimestre, energía (25%) y Materiales (24%) tomen la delantera en términos de beneficios interanuales.

Los precios del petróleo han sobrepasado los 90 dólares por barril y las explicaciones para este movimiento son variadas. La economía global continúa sorprendiendo positivamente lo que eleva las proyecciones de demanda de petróleo y las naciones petroleras, encabezadas por Arabia Saudí, mantienen restricciones a la oferta sosteniendo artificialmente el precio. Más allá de estos factores, nos cuesta compartir la expectativa alcista. Creemos poco probable que la demanda de petróleo aumente significativamente debido a que el mercado laboral estadounidense está muy ajustado y los desplazamientos por motivos laborales serán limitados, a su vez el mercado inmobiliario de China experimentará una actividad de construcción muy limitada y la transición energética hacia la electrificación está comenzando a socavar el consumo de combustible para desplazamientos por carretera.

Varios factores han estado alimentando el sentimiento alcista respecto del oro y las compras de los bancos centrales parecen ser lo que ha impulsado el mercado recientemente. Analizando las exportaciones de oro desde Suiza y Reino Unido, que son los mercados más grandes del mundo, hacia Asia y Oriente Medio, nos hemos hecho una buena idea de la demanda total de los bancos centrales y fondos soberanos, y ésta ya muestra síntomas de desaceleración. Otro factor que ha contribuido a la subida de precios ha sido la demanda de China pero nuestra expectativa es que su banco central continúe comprando cantidades elevadas pero que no aumente éstas de forma constante.

El precio del oro (línea amarilla) está en máximos históricos y el del petróleo (línea blanca) cerca de máximos de los últimos 10 años.

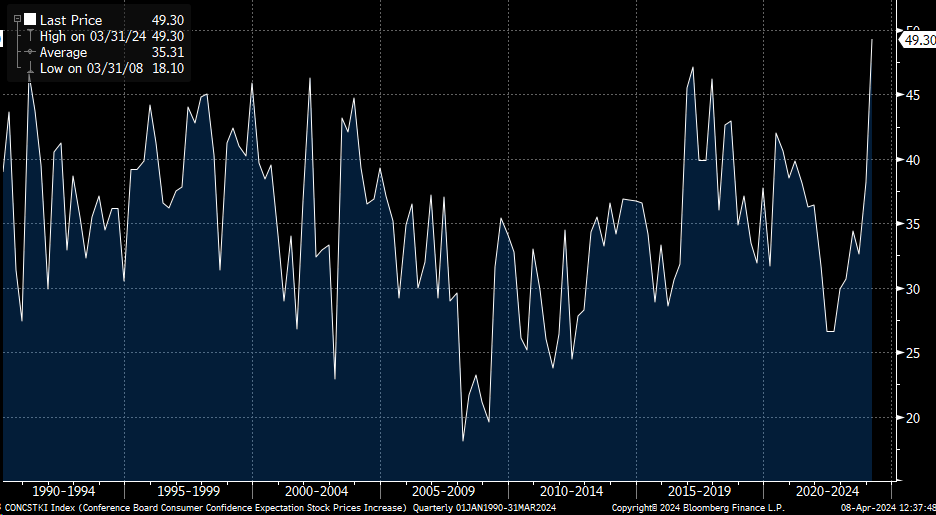

Según el Conference Board americano el porcentaje de consumidores estadounidenses que espera subidas de precios de las Bolsas en los próximos meses ha superado los máximos de 2018:

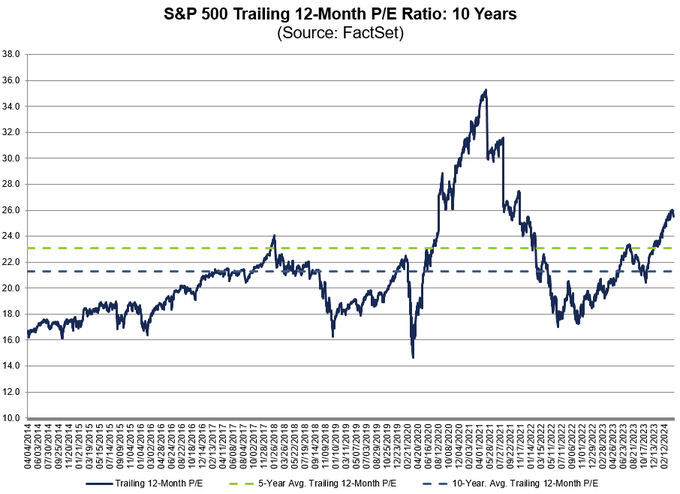

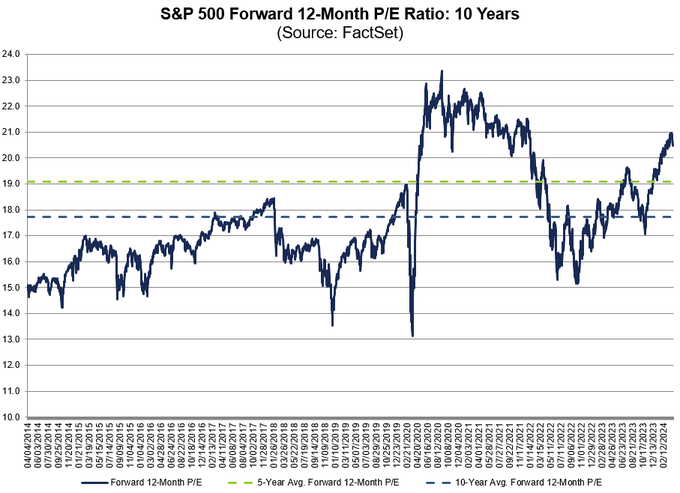

El PER de los últimos 12 meses para S&P 500 cotiza a 25,5x por encima del promedio de los últimos 5 años (23,1x) y por encima del promedio de 10 años (21,3x). El ratio PER forward a 12 meses para el S&P 500 cotiza a 20,5x por encima del promedio de los últimos 5 años (19,0x) y por encima del promedio de 10 años (17,7x).

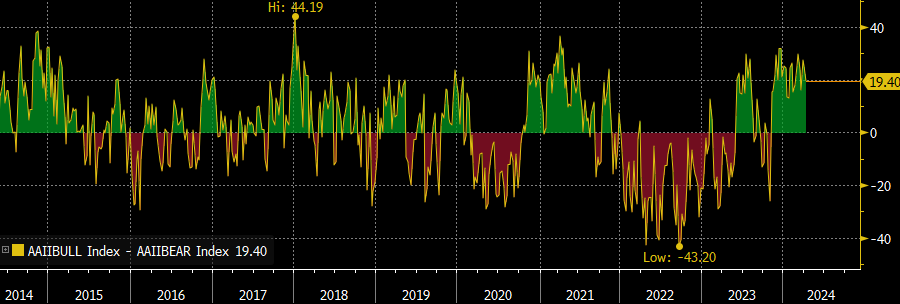

Pese a las caídas de las bolsas de los últimos días, el update semanal del índice alcistas menos bajistas (Bulls minus Bears Index), sigue en la parte alta del rango lo que sigue siendo señales de complacencia de los inversores(https://www.aaii.com/sentimentsurvey).

Importante esta semana:

En Estados Unidos la estimación de PIB elaborada por la Fed de Nueva York para el primer trimestre del 2024 aumentó desde el 1,87% al 2,25% y para el segundo trimestre del 2024 desde el 2,21% al 2,62%. Por su parte, el modelo de la Fed de St. Louis prevé un crecimiento del 1,4% en el primer trimestre. Además las actas del FOMC de marzo revelan que “casi todos” los miembros del Consejo consideran apropiado bajar tipos “en algún momento de este año”. Por otra parte, en general, también están a favor de una desaceleración en el ritmo de QT en el entorno del 50% respecto a los niveles actuales.

Además hemos conocido esta semana que las expectativas de inflación de los consumidores estadounidenses se estabilizan por encima de los objetivos de la Fed. La encuesta mensual de la Fed de Nueva York apunta a que en marzo las expectativas de inflación a 12 meses de los consumidores se sitúan en el +3%, un nivel muy similar al mes anterior y al cierre del año pasado. Por su parte, a más largo plazo (5 años), las expectativas de inflación de los consumidores se han moderado y bajaron en marzo hasta el +2,6% desde el +2,9% anterior, aunque también se sitúan nuevamente en niveles similares al +2,5% de cierre del año pasado.

Según prensa, Trump estaría dispuesto a presionar a Ucrania para que ceda Crimea y la región fronteriza del Donbás como precio por la paz.

También en Estados Unidos se publicó ayer el dato de los costes de producción que repuntaron por debajo de lo esperado. Durante el mes de marzo, los precios de producción industriales crecieron un +2,1% en términos interanuales frente al +2,2% previsto y al +1,6% del mes previo. En términos mensuales, los costes se elevaron un +0,2%, cuatro décimas menos si lo comparamos con el dato de febrero. Asimismo, si excluimos los componentes más volátiles como son la energía y los alimentos, la subida mensual se ubicó en niveles del +0,2%, una décima menos que el mes pasado. Estos datos traen un poco de calma tras el mal dato de inflación del miércoles, dado que varios de los componentes que forman parte del índice de precios de producción son también utilizados para construir el indicador preferido por la Reserva Federal, el deflactor del consumo personal.

Ayer como se esperaba, el Banco Central Europeo mantuvo inalterados los tipos de interés de referencia. Ayer el BCE celebra una reunión con pocas novedades donde mantuvo su sesgo de empezar a recortar tipos en junio, haciendo hincapié en la moderación de la inflación y a pesar de alertar de las presiones inflacionistas en los precios domésticos (servicios). La Presidente Christine Lagarde apuntó a que en junio el BCE tendrá la suficiente confianza y contará con los datos necesarios para recortar tipos, insistiendo en una inflación con altibajos en los próximos meses pero convergiendo hacia el objetivo en 2025. En cuanto al balance, sin novedades, la reducción de la cartera de bonos del PEPP comenzará en el segundo semestre del 2024 a un ritmo de 7.500 millones de euros al mes para dar por finalizada la reinversión en Diciembre del 2024. En cualquier caso, Lagarde recalcó que la Autoridad Monetaria sigue teniendo un enfoque “data dependent” y que no se puede comprometer a una senda concreta en materia de tipos.

Según Reuters, los miembros más cautos del Consejo del BCE siguen apostando por recortes en junio y julio, a pesar de un mercado laboral positivo, mientras que «algunos» justificarían una pausa en julio debido a los riesgos en materia de inflación, energía y geopolítica de Estados Unidos. Además, según fuentes de Bloomberg, hasta 5 miembros del Consejo tardaron en convencerse de mantener tipos en la reunión de ayer mientras que un grupo más grande se mostró a favor de un recorte.

Fitch revisó a la baja la perspectiva de la deuda China, de estable a negativa, alegando un riesgo creciente en sus finanzas públicas en un contexto de incertidumbre ante el cambio de su modelo de crecimiento, de uno basado en sector inmobiliario hacia otro más sostenible pero que tendrá que ser impulsado por estímulo fiscal.El impacto en mercado fue mínimo por ser una situación ya conocida, de hecho, Moody´s revisó también la perspectiva en diciembre. A pesar de la bajada de perspectiva de su deuda China mantiene el rating en A+ ante lo que Fitch considera aún sólidas perspectivas de crecimiento en términos relativos al resto de economías, su relevante papel en el comercio global y su robusta posición financiera externa, entre otras. Aun así, Fitch alerta de que la media de países con rating A presentan una deuda sobre PIB del 54%, mientras que para China espera que se sitúe en 61% en 2024, un claro deterioro desde los niveles de 38,5% de 2019.

En Japón, los datos de inflación confirman el repunte. En concreto, este miércoles conocimos que los precios de producción industriales aumentaron un +0,2% mensual en marzo, repitiendo el incremento del mes anterior, lo que aceleró el ritmo de crecimiento interanual hasta el +0,8%, una décima por encima del mes anterior que, además, se revisó al alza.

El Wall Street Journal informaba esta mañana que se espera un ataque iraní contra Israel en los próximos 2 días. El secretario de defensa de Estados Unidos, Austin, asegura a Israel un apoyo férreo en caso de ataque iraní.

El Fondo Monetario Internacional advertía ayer que nos enfrentamos a una década “decepcionante” con “crecimiento insuficiente”. La Directora Gerente del FMI ha hecho referencia a las proyecciones de crecimiento global en el medio plazo, muy por debajo de la media histórica. Georgieva ha señalado la ralentización de la productividad como principal factor del debilitamiento del crecimiento en el comienzo de la década y, urge a los países a fortalecer la gobernanza, el acceso a capital y adaptarse al cambio climático. En cuanto al corto plazo el FMI ha adelantado la revisión al alza de las previsiones de crecimiento de 2024 y 2025, gracias a la solidez del consumo y la inversión, así como el alivio de los problemas de las cadenas de suministro. La publicación de los datos está fechada para el 16 de abril, siendo el último informe perteneciente a enero. En él, recogía un crecimiento del 3,1% para este año y un 3,2% en 2025. La gerente, indicó que se ha esquivado una “recesión mundial y un período de estanflación”.

La pirámide invertida de la inversión necesita refuerzo. Mohamed El-Erian. Financial Times.

Al principio de mi carrera como gestor de inversiones, me enseñaron a diseñar las carteras de inversión a largo plazo como una pirámide. Una base sólida de posiciones seculares y estructurales, con una cúspide oportunista y táctica mucho más pequeña. En otras palabras, construir una estructura duradera que pudiera resistir por lo general la inquietante volatilidad de los mercados y sortear los golpes económicos y geopolíticos.

En la actualidad, esta construcción antaño tranquilizadora parece haberse invertido gradualmente: una base secular y estructural reducida tiene que soportar ahora una cúspide oportunista y táctica más grande. Se trata de una construcción que, habiendo demostrado ser extremadamente resistente, está alimentando ahora un debate entre aquellos a quienes les preocupan las burbujas y los que se sienten cómodos pensando que los refuerzos estructurales están a la vuelta de la esquina.

Las inversiones seculares se desarrollan a lo largo del tiempo, impulsadas por la maduración de los motores de rendimiento subyacentes que propician una mayor adopción por parte de los inversores. Es el tipo de proceso que está demostrando ahora Nvidia, el fabricante de chips centrado en la inteligencia artificial, que se ha convertido en la niña bonita del mercado.

Las inversiones estructurales explotan la “ventaja” de un inversor, como un capital paciente que puede resistir la volatilidad o una valoración estructural errónea debida a segmentaciones artificiales de los mercados. Combinadas con inversiones seculares, proporcionan un motor consistente que puede generar rendimientos atractivos con el paso del tiempo.

En un mundo perfecto de inversiones seculares y estructurales, este rendimiento favorable va acompañado de una volatilidad relativamente baja. Por ello, los inversores pueden asumir cómodamente posiciones más volátiles a corto plazo, así como responder más rápidamente a las oportunistas.

Los inversores seculares se vieron favorecidos en el periodo comprendido entre los años 1980 y 2000 por tres acontecimientos importantes. En primer lugar, el acuerdo de que el bienestar económico nacional se perseguía mejor a través de enfoques basados en el mercado que enfatizaban la liberalización, la desregulación y la responsabilidad fiscal –el llamado consenso de Washington–.

En segundo, un compromiso con una rápida globalización que perseguía una integración transfronteriza cada vez más estrecha del comercio y la inversión.

En tercer lugar, una maduración de los mercados financieros que incluía la extensión de los derivados, barreras de entrada más bajas y la institucionalización de los mercados emergentes como clase de activo.

Los dos primeros han invertido el rumbo. El cambio comenzó tras la crisis financiera mundial de 2008 y se ha acelerado significativamente desde 2017.

Los enfoques basados en el mercado que hacen hincapié en la liberalización, la desregulación y la responsabilidad fiscal han dado paso al retorno de la política industrial, una mayor intervención gubernamental y niveles sostenidos de déficit fiscal y cargas de deuda que antes se consideraban muy improbables.

La era de la globalización ha dado paso a la fragmentación, con el uso del comercio como arma y la erosión de la coordinación política mundial.

El abanico de inversiones estructurales también se ha reducido al disiparse las líneas divisorias entre los inversores. Esta reducción de las inversiones seculares y estructurales ha venido acompañada de una expansión de las inversiones tácticas y oportunistas. El ímpetu es ahora bien reconocido como un factor que permite a los inversores surcar olas remunerativas que romperán en algún punto, pero no todavía. El continuo excepcionalismo económico de EEUU, incluidas las tasas de crecimiento sorprendentemente elevadas frente al estancamiento de Alemania, Japón y Reino Unido, y las señales bajistas de la Reserva Federal han contribuido de forma importante. Han permitido a los mercados dejar a un lado numerosos temores, ya sean políticos o geopolíticos.

Construcción inestable

A diferencia de las pirámides de Giza, esta construcción de base estrecha y cúspide ancha es inestable. Requiere el refuerzo de unos fundamentos domésticos mejores, un orden internacional menos problemático y la materialización de las promesas ofrecidas por la tecnología, las ciencias de la vida y la energía sostenible. No cabe duda de que esto es una posibilidad, tal y como lo valoran los mercados, pero dista de estar garantizado.

El árbol de la deuda tiene que dejar de crecer. Martin Wolf. Financial Times.

Si algo no puede continuar indefinidamente, se detendrá”. Esto se conoce como ley de Stein, en honor al difunto Herbert Stein, que fue presidente del Consejo de Asesores Económicos de Richard Nixon. Stein publicó esta sentencia en junio de 1989, en referencia a los déficits comercial y presupuestario de EEUU. Éstos aún no se han detenido. Pero, como dice un adagio alemán de similar relevancia, “los árboles no crecen hasta el cielo”. Llega un momento en que el peso del árbol se hace insostenible. Lo mismo ocurre con la deuda fiscal. Existen límites de endeudamiento para todas las economías, incluso para una tan poderosa como la estadounidense.

En un reciente blog sobre “los riesgos fiscales y financieros de un mundo de alta deuda y lento crecimiento”, Tobias Adrian, Vitor Gaspar y Pierre-Olivier Gourinchas dilucidan la dinámica de la situación mundial actual. En general, señalan, la sostenibilidad de la deuda depende de cuatro elementos: los saldos primarios, el crecimiento económico, los tipos de interés reales y la deuda: “Unos saldos primarios más elevados –el exceso de ingresos públicos sobre el gasto, excluidos los pagos de intereses– y el crecimiento ayudan a lograr la sostenibilidad de la deuda, mientras que unos tipos de interés y niveles de deuda más altos lo hacen más difícil”.

La crisis financiera mundial que golpeó en 2007 y luego la pandemia de 2020 y sus secuelas provocaron enormes aumentos en las ratios de deuda pública respecto al PIB en las economías de altos ingresos y emergentes. Para 2028, se prevé que alcancen el 120% y el 80%, respectivamente. En el primer caso, se trata de las ratios más elevadas desde la Segunda Guerra Mundial. En el segundo, son las más altas de la historia.

La dinámica de la deuda fue extremadamente favorable durante mucho tiempo, debido en parte a los tipos de interés reales ultrabajos. Pero ahora todo se ha vuelto más difícil. Según exponen los autores, “se prevé que las tasas de crecimiento a medio plazo sigan disminuyendo debido al mediocre crecimiento de la productividad, el debilitamiento de la demografía, la baja inversión y las secuelas persistentes de la pandemia”. El envejecimiento también aumenta directamente la presión sobre el gasto público. Por otra parte, incluso si, como parece probable, los tipos de interés reales de equilibrio a corto plazo –el llamado tipo natural– vuelven a caer a niveles bajos, los tipos de interés reales a largo plazo pueden no hacerlo, en parte debido a los recientes saltos en la percepción del riesgo. Esta “prima de riesgo a plazo” ha aumentado sustancialmente en los últimos tiempos.

Así pues, los tipos de interés reales a largo plazo podrían mantenerse altos de forma persistente, en parte por la percepción del riesgo de inflación, en parte por el endurecimiento cuantitativo y en parte porque se espera que los déficits fiscales de muchos países sigan siendo elevados. Todo ello amenaza con crear un círculo vicioso en el que las elevadas percepciones de riesgo impulsen los tipos de interés por encima de las probables tasas de crecimiento, haciendo así menos sostenibles las posiciones fiscales y manteniendo elevadas las primas de riesgo. La alta deuda fiscal también agrava la amenaza de un “nexo banco-soberano”, donde unos bancos débiles hacen temer por la capacidad de los soberanos para rescatarlos y viceversa.

Podría decirse que la situación de EEUU es la más significativa de todas. La Oficina Presupuestaria del Congreso, un organismo no partidista, señala que “la deuda pública aumenta cada año en relación con el tamaño de la economía, alcanzando el 116% del PIB en 2034, una cantidad mayor que en cualquier otro momento de la historia de la nación.

De 2024 a 2034, los aumentos del gasto obligatorio y de los costes de los intereses superan los descensos del gasto discrecional y el crecimiento de los ingresos y de la economía, incrementando la deuda. Esa tendencia persiste, llevando la deuda federal al 172% del PIB en 2054”.

Sólo un economista valiente podría insistir en que esto puede continuar para siempre. En algún momento, seguramente, la ley de Stein se dispararía: los inversores se opondrían a nuevos aumentos de la deuda, y entonces sobrevendrían la monetización, la inflación, la represión financiera y un lío monetario mundial.

Enumeremos tres hechos relevantes para EEUU: en primer lugar, para 2034, se prevé que el gasto federal obligatorio alcance el 15,1% del PIB, frente a unos ingresos federales totales de tan sólo el 17,9%; en segundo lugar, los ingresos federales supusieron sólo el 73% de los desembolsos en 2023; y, en tercer lugar, el saldo primario permanece en déficit desde principios de la década de 2000. Todo esto demuestra lo inmensamente difícil que será controlar los déficits globales.

La política está totalmente en contra. Desde Ronald Reagan, los republicanos son indiferentes al equilibrio presupuestario. Su objetivo, en cambio, es bajar los impuestos. Bill Clinton y Barack Obama hicieron serios intentos de prudencia fiscal. Pero esto permitió a George W. Bush y a Donald Trump rebajar drásticamente los impuestos. Los demócratas han decidido ahora que la tierra quemada es una estrategia mejor. Así, ambos partidos gestionarán sin problema enormes déficits, y dejarán que el futuro cuide de sí mismo. ¿Cuánto tiempo puede durar esto? No eternamente. Como advirtió el difunto Rudiger Dornbusch: “En economía, las cosas tardan en suceder más de lo que se cree posible, y luego suceden más rápido de lo que se creía posible”.

Algunos economistas parecen pensar que la demanda de dinero de un país soberano es infinita: mientras haya cierta holgura en la economía, el gobierno puede seguir imprimiendo. Pero la huida del dinero de un país soberano puede producirse fácilmente antes de ese momento. Otros argumentan que si el préstamo se destina a inversiones rentables, se amortizará. El destino del préstamo es importante. Pero el vínculo entre los activos poco líquidos y la capacidad de servicio de la deuda es imperfecto.

Las naciones soberanas prudentes, incluso las poderosas capaces de endeudarse en su propia moneda, no pueden salirse con la suya eternamente con una trayectoria explosiva de la deuda fiscal. El blog del FMI sostiene que “ante todo, los países deberían empezar a reconstruir de forma gradual y creíble los colchones fiscales y garantizar la sostenibilidad a largo plazo de su deuda soberana”. Todo esto es sensato. Pero el apartado fiscal también exigirá un aumento del gasto en otras partidas, algunas de ellas en el extranjero. El mejor enfoque sería empezar pronto, ajustarse lentamente y coordinarse a escala mundial. ¿Cuáles son las posibilidades de que ocurra algo tan sensato? Casi nulas, por desgracia.

Buen fin de semana!!