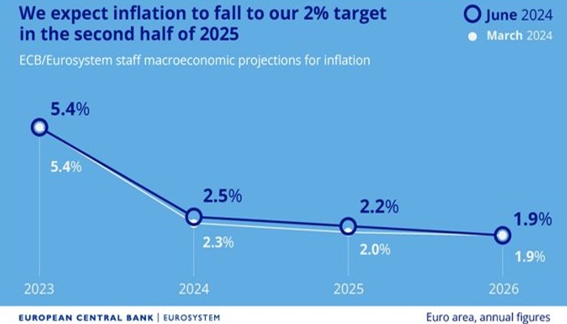

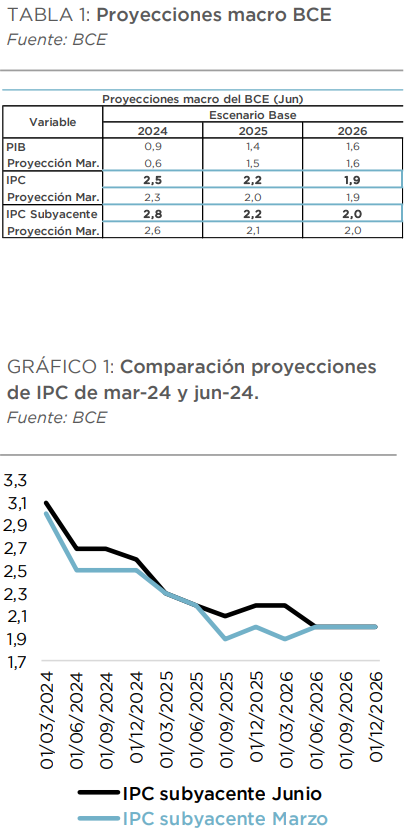

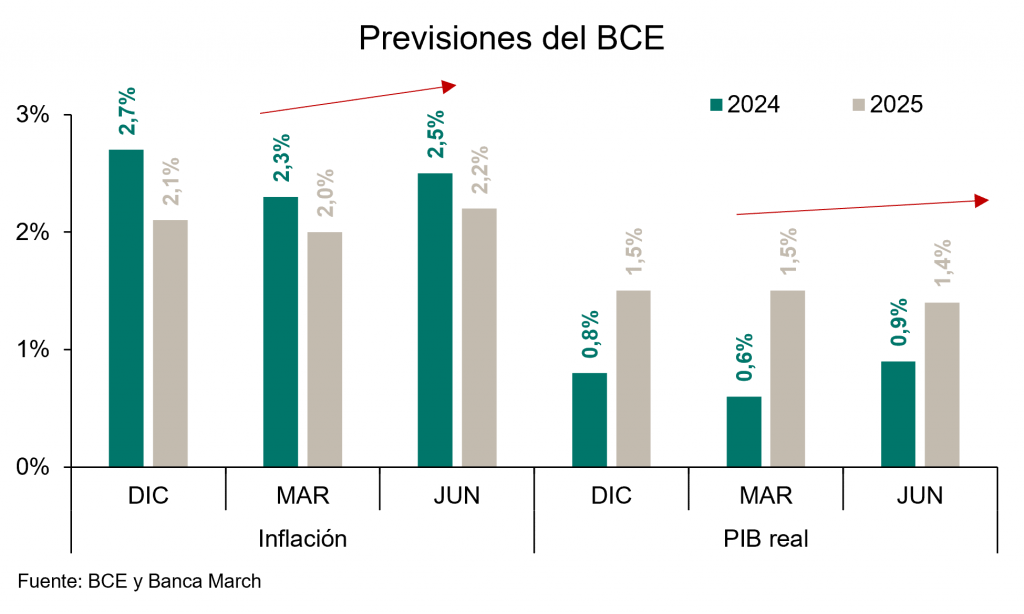

Como se esperaba, ayer el Banco Central Europeo bajó 25 puntos básicos los tipos de interés en Europa, aunque rechazó comprometerse con una senda de bajadas concretas. A pesar de los progresos realizados en los últimos trimestres la institución volvió a advertir que las presiones inflacionistas siguen siendo intensas, sobre todo por el lado de los servicios y los salarios. En la conferencia de prensa posterior, Christine Lagarde insistió en que la política monetaria seguirá siendo restrictiva y que las decisiones futuras de tipos dependerán de las dinámicas en la inflación y la transmisión de política monetaria, indicando una y otra vez en la necesidad de más datos. Lo más importante de la reunión de ayer fue el hecho de que las últimas proyecciones de IPC elaboradas por el staff técnico del BCE fueron revisadas al alza, principalmente de cara a 2024. Así, ahora se prevé que la inflación se sitúe, en promedio, en el 2,5% en 2024, el 2,2% en 2025, manteniéndose sin cambios en el 1,9% de cara a 2026. Por su parte, la referencia subyacente también fue revisada al alza en el ejercicio actual y el próximo, manejando niveles del 2,8% en 2024, del 2,2% en 2025 y quedándose estable en el 2,0% en 2026. Pese a la evolución de los precios en los últimos trimestres, las presiones inflacionistas siguen siendo intensas como consecuencia del elevado crecimiento de los salarios, por lo que es probable que la inflación continúe por encima del objetivo del 2% durante un periodo de tiempo muy prudente. El BCE retrasa le fecha en la que se alcanzará el objetivo del 2% de inflación del Tercer Trimestre del 2025 al segundo trimestre del 2026. En materia de crecimiento, las cifras también se revisaron al alza para este año, anticipando un crecimiento del 0.9% frente al 0.6% anterior. Más adelante, se espera que la economía crezca un 1,4% en 2025, lo que supone una décima menos de lo estimado en marzo, y un 1,6% en 2026, impulsado inicialmente por el consumo y, posteriormente, también por la inversión. La comparecencia de Lagarde estuvo marcada por las continuas explicaciones de la presidenta sobre la decisión de bajar tipos, en un contexto en el que las proyecciones macro en materia de IPC habían sido revisadas al alza. En este sentido, Lagarde dijo que la inflación había seguido disminuyendo a lo largo de este año. Recordó que, desde los máximos de octubre de 2022, donde los precios crecían al 10.6%, los mismos se fueron moderando de forma importante hasta un 5.2% en septiembre de 2023 y un 2.6% en la actualidad. Lagarde dijo que espera que la inflación fluctúe en torno a dichos niveles durante lo que queda de año para, posteriormente, reducirse durante el segundo semestre como consecuencia de los menores crecimientos de los costes laborales, de los efectos de la política monetaria restrictiva y del desvanecimiento del impacto de la crisis energética y la pandemia.

Según la mayoría de los analistas la volatilidad en los datos macroeconómico, sobre todo en los datos de inflación, continuarán en el corto plazo, pero no alterarán la senda de la moderación de precios paulatina. Dos factores permitirán menores presiones al alza sobre la inflación de servicios, en Estados Unidos, los “alquileres imputados”, un componente que pesa cerca de un cuarto de la cesta de la compra y que avanza a ritmos del +5,8%, tarde o temprano, terminará acercándose a los “alquileres reales” observados (+3,6%), lo que, a doce meses vista, atenuará la inflación hasta niveles del +2,5%. En la zona euro, aunque los salarios por convenio se han acelerado en abril, se trata de un indicador retrasado y merecen más importancia los salarios ofertados en plataformas de contratación que, en abril, se han moderado ya hasta el +3%, alejando temores a posibles nuevos repuntes sostenidos de la inflación.

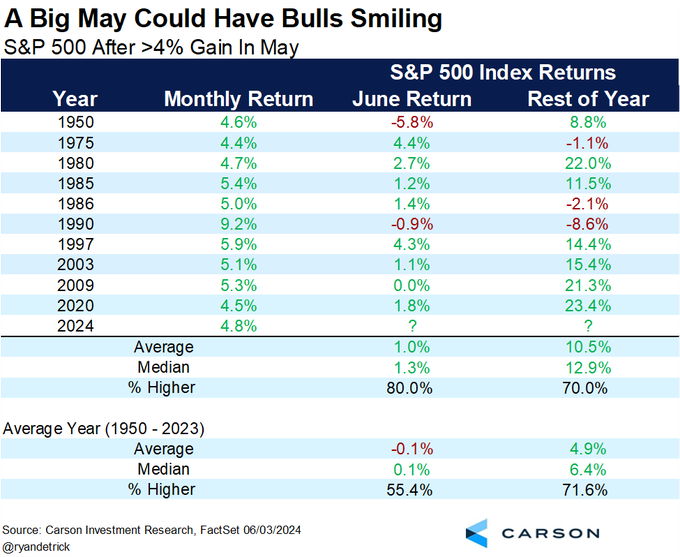

Ha sido el mejor mes de mayo del S&P 500 en performance de los últimos 15 años, con una subida del 4,80%.

Uno de los datos que más me han llamado la atención esta semana es el hecho de que China está acumulando grandes cantidades de materias primas. Según Bloomberg diversos intermediarios que se dedican a la compraventa diaria de oro, petróleo, plata o cobre aseguran que las compras del «gigante asiático» son extraordinariamente altas, especialmente considerando que su economía está perdiendo fuerza, así como su sector inmobiliario, un gran consumidor de metales, está prácticamente paralizado. Todo parece indicar el ir en una misma dirección que China se está preparando para enfrentar un posible shock externo duradero. No necesariamente tiene que ser una posible guerra armada, podría tratarse de un aumento drástico de aranceles desde Occidente (guerra comercial), sobre todo si Trump sale elegido en Noviembre presidente de Estados Unidos, una mayor intervención de los bancos centrales en la economía (guerra de divisas) o, aunque menos probable, un conflicto bélico (como una invasión a Taiwán o algún otro conflicto que provoque un aumento en los precios de las materias primas), que sería el peor de los escenarios. Acumular materias primas ahora ayudaría a China a resistir y, posiblemente, a salir fortalecida de cualquiera de estos conflictos.

Precios del contado del oro (línea blanca), cobre (línea amarilla) y plata (línea verde) últimos 12 meses.

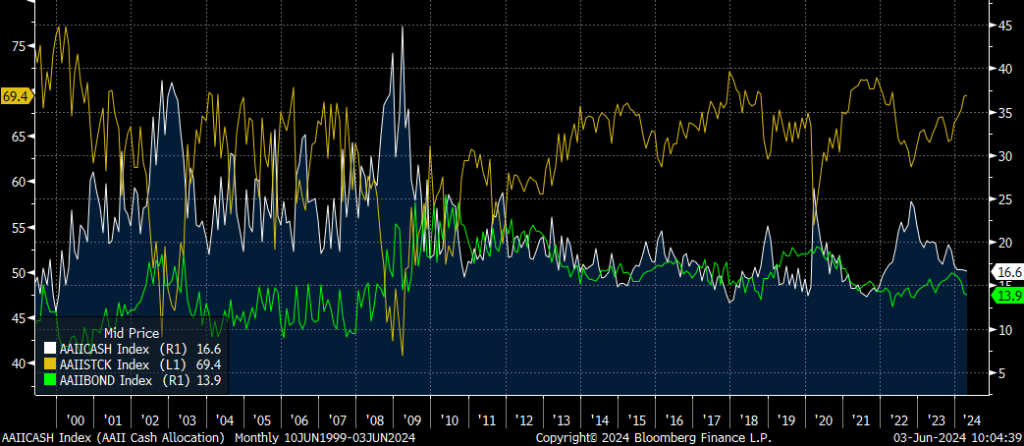

Según encuesta de AAII (American Association of Individual Investors), los inversores en Estados Unidos siguen subiendo peso en Renta Variable y bajando peso en cash y Renta Fija. La exposición de los inversores a Renta Variable (69,4%) se acerca a máximos de 2021 poco a poco, parece que los inversores están descontando un escenario de Goldilocks con crecimiento económico a nivel global. (https://www.aaii.com/latest/article/212505-aaii-sentiment-survey-optimism-falls).

AAII Index (el índice refleja el sentimiento de los inversores individuales americanos para los próximos 6 meses). Allocations Renta Variable (linea amarilla), cash (blanca), Renta Fija. (verde)

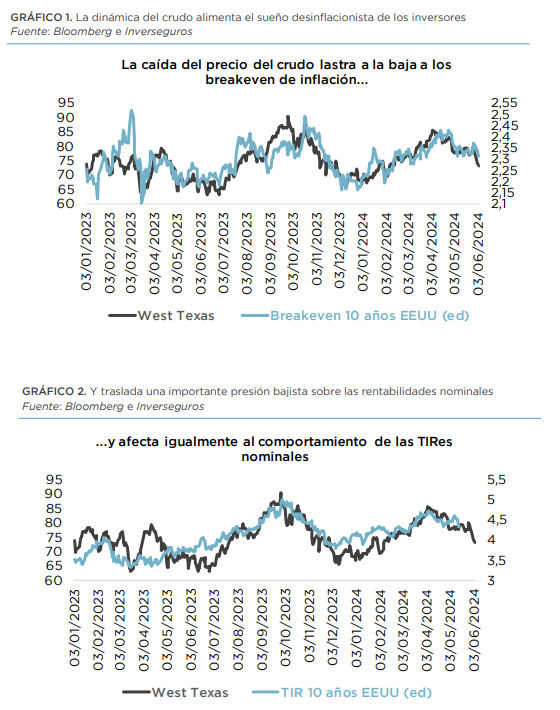

En materias primas después de las caídas del precio del petróleo de las últimas sesiones el Brent está dando señales de sobreventa. Las dudas que están generando los datos macro de Estados Unidos en materia de crecimiento ayudan a intensificar el efecto de caída del precio del petróleo, pero todo parece indicar que el resultado de la reunión de la OPEP+ de hace unos días y, sobre todo, la decisión de extender los recortes de producción voluntarios sólo hasta el tercer trimestre del año también estaría ayudando, ya que la retirada de estos límites podría justificar un contexto de sobreoferta, aunque más para el 2025 que otra cosa. En cualquier caso, la dinámica del petróleo está alimentando la retórica desinflacionista, precipitando una caída importante de los breakeven que, claro está, acaba impactando en las rentabilidades de gobierno nominales.

Precio del petróleo Brent desde Enero del 2019 (RSI señal de sobreventa).

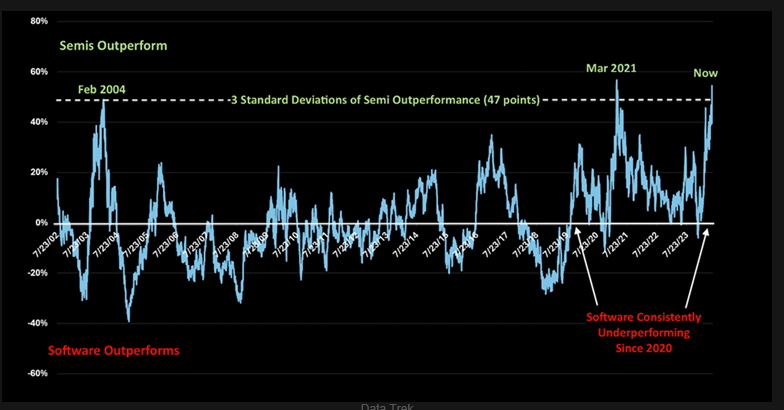

Por otro lado, lo que está dando señales de sobrecompra claros es Nvidia, que ha llevado al índice de semiconductores a niveles históricos.

Importante esta semana:

En Estados Unidos la estimación de PIB de la Fed de Nueva York rebajó el crecimiento del 2T24 desde el 2,04% hasta el 1,76%. De la misma forma, la Fed de St. Louis también rebajó sus estimaciones del 2T desde el 1,42% hasta el 1,18%.

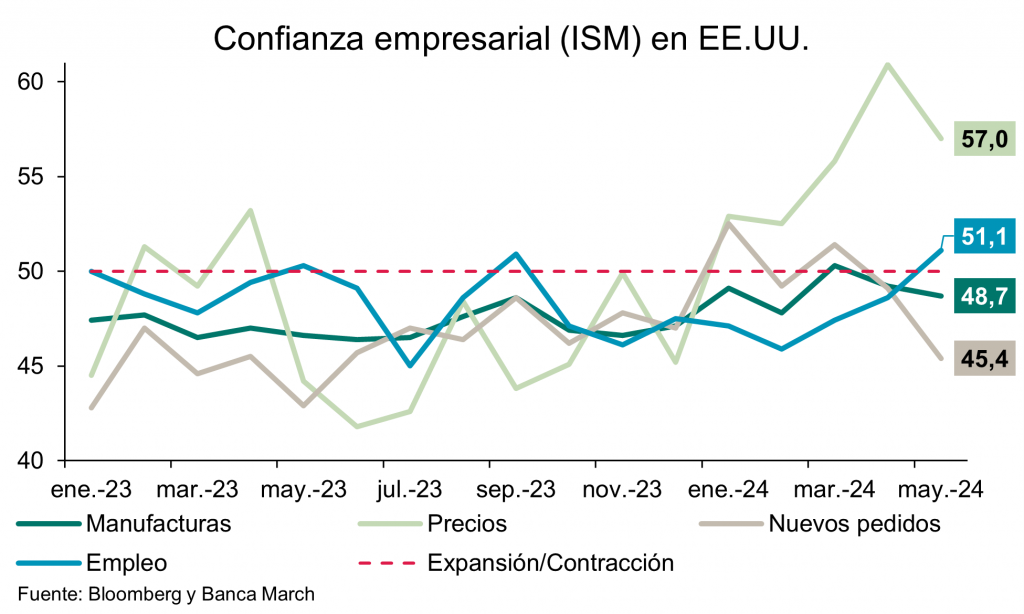

Esta semana decepcionó la confianza de los empresarios de las manufacturas en Estados Unidos. El índice ISM manufacturero cayó inesperadamente en mayo y continúa en terreno de contracción económica. Además, indicadores adelantados como el subcomponente de nuevos pedidos se derrumbó al retroceder hasta 45,4 desde el 49,1 anterior, lo que apunta a una mayor debilidad de la actividad industrial en los próximos meses. Por el lado más positivo, el componente de empleo superó las expectativas y se elevó hasta niveles de 51,1 desde el 48,6, volviendo así a terreno de expansión y señalando una creación de empleo sólida para los próximos meses. Asimismo, por el lado de los precios, se frenan las presiones inflacionistas con el componente de precios pagados bajando hasta 57 desde el 60,9 previo. En conjunto, este indicador apunta a un menor dinamismo de la actividad industrial, pero también a menores presiones inflacionistas, dentro de un ciclo en el cual la creación de empleo se mantiene sostenida. Sin embargo, cabe destacar que otro indicador que también trata de medir la confianza de los empresarios y que es realizado por Markit (PMI manufacturero) dejó una lectura más positiva al revisarse al alza la cifra de mayo y situar ahora la confianza de los empresarios en 51,3, niveles acordes con expansión de la actividad.

Siguiendo con otros datos de Estados Unidos, conocimos este martes el gasto en construcción, que se contrajo por segundo mes consecutivo al retroceder un -0,1% mensual en abril. Por otro lado, en la industria automovilística, las ventas de coches se aceleraron hasta niveles de 15,9 millones de unidades anualizadas en mayo, situándose por encima de las 15,74 del mes anterior.

El miércoles se publicó dato de empleo americano con una reducción de las vacantes de empleo en Estados Unidos, lo que apunta a un menor dinamismo del mercado laboral. La encuesta JOLTS mostró que en abril las ofertas de empleo sin cubrir se frenaron hasta las 8,06 millones de vacantes situándose en su menor nivel desde febrero de 2021. Por sectores, el freno de las ofertas de empleo fue generalizado, siendo el sector salud el más destacado, pues las vacantes sin cubrir se situaron en mínimos de tres años, mientras que en la industria manufacturera bajaron a mínimos desde 2020. También se percibió una ralentización en las ofertas sin cubrir de empleo público. Por otro lado, tanto la tasa de contratación como a la de despidos se mantuvo sin cambios relevantes, lo que desde nuestro punto de vista muestra un mercado laboral menos dinámico, pero que está avanzando hacia un equilibrio, con descenso de las vacantes y un freno en el ritmo de crecimiento de los salarios, sin que ello conlleve una fuerte destrucción de empleo.

US Job Openings by Industry Total.

En la zona euro, también se publicaron los datos finales de confianza de los empresarios de las manufacturas, con una ligera revisión a la baja del PMI manufacturero. En mayo se situó en 47,3, siendo este su vigesimotercer mes consecutivo en terreno de contracción, pero mostrando una importante mejora frente al mes anterior (+1,5 puntos desde niveles de 45,7 de abril). Entre las cuatro grandes economías de la región, destacó positivamente la mejora de la confianza de la industria española que se elevó hasta 54 desde el 52,2 anterior, mientras que decepcionan los datos de Italia al caer hasta 45,6 desde el 47,3 previo.

Según la encuesta de intención de voto YouGov, el Partido Laborista del Reino Unido ganará las elecciones del próximo 4 de julio, con una mayoría de 194 escaños.

Continúa la fortaleza del mercado laboral en España, esta semana se publicó récord de afiliados y paro en mínimos desde 2008. Sin embargo, los datos desestacionalizados muestran un menor dinamismo. Este martes conocimos las cifras de afiliación a la Seguridad Social, que muestran un mercado laboral sólido, con la afiliación media superando los 21,3 millones de personas, lo que representa 220.289 ocupados más que en abril y 506.395 trabajadores más que hace un año (+2,4% interanual de crecimiento del empleo). Por su parte, el número de parados registrados bajó 58.650 personas respecto a abril, impulsado sobre todo por el sector servicios. En total, el número de desempleados se situó en 2,61 millones personas, su cifra más baja en un mes de mayo desde 2008. Mayo es un mes estacionalmente bueno para el empleo y este año no ha sido una excepción, aunque si miramos los datos retirando los efectos estacionales los datos fueron menos dinámicos, la afiliación aumentó en el mes en 62.505 afiliados (+0,3%), mientras que el desempleo registró un incremento en términos desestacionalizados de 4.485 personas, el quinto mes consecutivo de incremento.

S&P rebajó la calificación crediticia de Francia hasta AA-/Estable por «deterioro de la posición presupuestaria», también rebajó la calificación de Letonia a A/estable, Lituania a A/estable y Estonia a A+/estable. Fitch subió a Irlanda a AA/estable, afirmaba el rating de Grecia en BBB-/estable.

El martes en China conocimos cifras de confianza empresarial, que superaron ligeramente las expectativas, el PMI manufacturero privado realizado por Caixin subió en mayo hasta niveles de 51,7, tres décimas por encima del mes previo y superando las estimaciones (51,6). Un dato que apunta a que la mejora de la actividad global estaría también favoreciendo la industria de China

Y el miércoles conocimos un dato que confirma la mejora la confianza de los empresarios en China. Datos que muestran un repunte del índice PMI compuesto de confianza empresarial privada realizado por Caixin. En mayo, este indicador subió hasta niveles de 54,1 desde el 52,8 anterior, impulsado por la importante mejora de la confianza de los servicios que subió hasta 54 desde el 52,5 previo. Cifras positivas, que apuntan a un mayor dinamismo de la economía interna del gigante asiático

Y ayer, también en China, conocimos que el sector exterior chino sigue fuerte. En mayo el superávit comercial se incrementó con fuerza al situarse en niveles de 82.620 millones de dólares frente a los 72.350 millones previos y superando ampliamente las expectativas. Esta evolución se explicó por una aceleración de las exportaciones que se incrementaron un +7,6% interanual desde el +1,5% anterior, mientras que las importaciones se frenaron hasta un avance del +1,8% interanual desde el +8,4% previo.

En Japón el ministro de finanzas del país dijo que se había intervenido de manera eficaz en el mercado de divisas para contrarrestar los movimientos excesivos y especulativos del tipo de cambio. Adicionalmente, comentó que la hoja de ruta a largo plazo del gobierno para el contexto macro del país pasa por una recuperación moderada, aunque con un consumo estancado. El Gobernador del Banco Central Japonés, Ueda, dijo que el BoJ no financiará el gasto fiscal y que será el mercado el que fije las tasas del largo plazo.

En India los resultados de las elecciones nacionales sorprendieron al no conseguir el partido BJP, del actual presidente Modi, una mayoría suficiente (273 de un total de 543 asientos) por sí solo. Esto contrasta con las expectativas, que apuntaban a que el BJP podría superar su anterior resultado (303 escaños). De hecho, perdió terreno en muchos estados clave que se consideraron “seguros”. Pese a ello, junto con sus socios de coalición, La Alianza Democrática (NDA), que asegura un total de 292 asientos, el BJP seguirá formando el próximo gobierno. Es importante tener en cuenta además que el BJP sigue siendo el grupo más grande del parlamento indico, con 240 asientos y, por lo tanto, por sí solo, ganó más escaños que toda la oposición (234). En resumen, según un informe de Deutsche Bank que analizaba esta semana las elecciones, la economía de la India se ha visto impulsada por varias reformas revolucionarias durante más de una década. Temas como la digitalización, la urbanización y el acceso a la financiación se mantendrán, con independencia de quien esté en el gobierno. Este fuerte impulso de crecimiento mantendrá a la India como la economía del G20 que crece más rápido. Por lo tanto, sigue siendo un mercado que ofrece “oportunidades en las caídas”, con oportunidades de crecimiento de dos dígitos en los próximos años.

En España el FMI elevaba ayer medio punto el PIB español, al 2,4%, pero alertaba de la atonía inversora. Las perspectivas pintan cada vez mejor para la economía española, después del buen arranque del año que ha tenido lugar en el primer trimestre, con un crecimiento del PIB del 0,7% entre enero y marzo, lo que está provocando una cascada de revisiones al alza entre los principales centros de análisis. El último en sumarse a esta ola, por el momento, es muy probable que el Banco de España haga lo propio la semana que viene, es el Fondo Monetario Internacional, que ayer elevó medio punto sus previsiones de crecimiento para la economía nacional este año, hasta el 2,4%, si bien también alertó de que la inflación se resiste a moderarse y de que la atonía de la inversión y las rigideces del mercado laboral podrían lastrar la evolución en el medio plazo.

El Fondo señaló en su Artículo IV, publicado ayer, que esta revisión al alza se debe principalmente a que el comportamiento de las exportaciones de servicios ha sido “sólido” y que, junto al consumo público, han sido los principales motores del crecimiento reciente. Por su parte, el mercado de trabajo ha mantenido sus “buenos resultados” gracias a la “afluencia de inmigrantes”, que habrían supuesto dos terceras partes de los nuevos empleos en los últimos años, según un reciente informe de Fedea, y al aumento de la tasa de actividad, con un avance del 3,1% en puestos de trabajo equivalentes a tiempo completo, lo que alimentará el consumo en los próximos meses, si bien no se puede esperar que el ritmo de los nuevos empleos se mantenga en el futuro, a pesar de la fortaleza del PIB, el empleo frenará al 1,3% este año.

El Fondo Monetario Internacional fundamentó esta mejora de perspectivas en la fortaleza de la demanda interna, apoyada por una “normalización gradual” de la tasa de ahorro, esto es, una reducción progresiva, y un “firme incremento” del poder adquisitivo de los salarios, pero a renglón seguido advirtió de que los riesgos “están inclinados a la baja para el crecimiento y al alza para la inflación”. En particular, la inflación se resiste a ceder y se mantendrá en el 2,9% en el conjunto del año, quedando por encima del objetivo del BCE del 2% también el próximo ejercicio, pero podría haber una desviación al alza. Entre los riesgos que podrían reavivar la espiral inflacionista, el texto menciona un rebote de los precios globales de la energía y un incremento más rápido de lo esperado de los costes laborales.

Es más, el informe alerta de varios elementos que podrían generar un cuello de botella en el crecimiento económico, y todos ellos podrían formar un círculo vicioso. Por un lado, el FMI recuerda que “la inversión todavía sigue por debajo de los niveles de 2019, y esta debilidad ha contribuido al bajo crecimiento de la productividad”. Por otro, habla de un “rígido mercado laboral”, que es propenso a las subidas de costes laborales. Y ambos elementos, combinados con la reducción de la jornada laboral que prevé el gobierno, podrían llevar a un aumento de los costes laborales por unidad de PIB. Hay que señalar que, durante los últimos años, el avance del PIB se ha sostenido por el aumento de las horas trabajadas y no por la mayor productividad de cada una de ellas por lo que, si este crecimiento se frena, tanto por las horas trabajadas como por la dificultad que ya encuentran muchas empresas para incorporar nuevos profesionales, y no se produce un mejora de la productividad, el avance del PIB también se verá muy tocado. Por último, el FMI también prevé que, a pesar del crecimiento, el déficit se mantenga estancado en torno al 3% del PIB en los próximos años, lo que haría que la deuda deje de ajustarse en los próximos años y se enquiste en torno al 104% del PIB, lo que podría elevar los riesgos en caso de que se endurezcan las condiciones financieras.

El BCE abre nueva etapa con un movimiento monetario sin precedentes. Andrés Stumpf. Financial Times.

Momento histórico. El Banco Central Europeo recortó ayer los tipos de interés en 25 puntos básicos, hasta el 4,25%, en un movimiento clave no sólo porque inicia el camino a la baja de las tasas o porque no ocurriera desde marzo de 2016, sino porque supone adelantarse a la Reserva Federal de Estados Unidos (Fed).

No hay precedentes en la historia de la política comunitaria europea de recortes en los tipos de interés en los que el BCE haya llegado antes que la Fed. Sin embargo, la divergencia entre ambas economías –con Estados Unidos mucho más fuerte– ha llevado a Fráncfort a tomar la delantera mientras Washington todavía espera.

“No dependemos de lo que haga la Fed”, ha reiterado Christine Lagarde, presidenta del BCE en reuniones anteriores. Con la rebaja de los tipos de interés de ayer lo confirma, pero hay una gran diferencia entre sufrir dependencia y ser completamente ajeno a lo que ocurre al otro lado del Atlántico.

La Fed sigue siendo el banco central más influyente del mundo y sus decisiones marcan la evolución de la política económica global y, con ello, también los movimientos del resto de autoridades monetarias. Por más que el BCE haya acometido un movimiento valiente e histórico al adelantarse con su rebaja del precio del dinero, si la institución que preside Jerome Powell opta por mantener sus tasas en el 5,5% actual lo que resta del año, la zona euro tendrá problemas para seguir relajando su política monetaria.

Especialmente porque al proceso desinflacionario del BCE también se le han visto ligeramente las costuras. El mayor crecimiento salarial ha provocado una revisión al alza de las proyecciones de la inflación. El BCE no cumplirá el objetivo de estabilidad de precios hasta finales del próximo año.

Si la Fed mantiene el rumbo y el BCE sigue bajando sus tipos, el euro podría depreciarse con fuerza y estimular la inflación. Esto es especialmente relevante en un momento de rebote del precio de las materias primas y la energía, que se denominan en dólares en el mercado internacional.

La bajada de tipos por parte del BCE es un punto de inflexión. Según señaló Lagarde, se ha pasado a una nueva etapa tras un periodo en el que se subieron las tasas de forma rápida e intensa y otro en el que, durante nueve meses, se mantuvo el precio del dinero en máximos. Ahora se reduce algo la restricción.

Incertidumbre

Sin embargo, en el banco central nadie sabe todavía cuánto se quiere reducir esa restricción monetaria ni a qué ritmo. Lagarde no quiso comprometerse a “un camino preestablecido”, sino que irán realizando ajustes en función de los datos.

Lo cierto es que la incertidumbre es demasiado elevada. Otros jugadores –la Fed– todavía no han movido ficha y cada miembro del Consejo de Gobierno tiene su propio punto de vista respecto al futuro cercano de los tipos de interés. Eso hace realmente imposible predecir los siguientes movimientos.

El punto de inflexión, además, parece llegar también a las relaciones entre los representantes del BCE. Si bien había consenso respecto al recorte de hoy, las posturas son tremendamente divergentes en relación con el futuro cercano.

De hecho, ni siquiera la decisión de ayer fue unánime, pues Robert Holzmann, gobernador del Banco de Austria, votó sorpresivamente en contra de la bajada de tipos. Tras un periodo en el que todos han remado en la misma dirección para facilitar la toma de decisiones, Lagarde afronta el papel clave de ser capaz de gestionar las distintas visiones y crear consensos para decidir en cada reunión si es adecuado o no bajar los tipos.

Al fin y al cabo, tal y como reflejaba el colgante que decidió lucir ayer la presidenta en la rueda de prensa, es ella la que está “a cargo”.

Actualización macroeconómica mundial. Paul Doyle. Director Renta Variable Europea (ExUK) Columbia Threadneedle.

- La inflación es un problema persistente en Estados Unidos debido a la escasez de mano de obra, pero en Europa es un factor mucho menos importante

- La actividad europea está átona, pero seguramente se recuperará dado que el consumo está bien respaldado

- China es barata, pero sigue siendo problemática dados los retos del mercado inmobiliario

Las expectativas económicas han mejorado desde que el presidente de la Reserva Federal de Estados Unidos, Jerome Powell, adoptó una postura más acomodaticia en diciembre del año pasado, lo que llevó a una relajación de las condiciones financieras. Sin embargo, ahora se prevé una mayor inflación: los márgenes empresariales se encuentran bajo presión, por lo que los precios están subiendo, mientras que el crecimiento salarial se mantiene persistentemente elevado. El tipo de los swaps de inflación ha vuelto a su máximo de octubre de 2023. La última vez que se situó en este nivel tan alto, el S&P 500 estaba en 4.200 puntos; ahora se encuentra en 5.200.

Hay una desconexión entre el mercado y los futuros de los fondos federales. La política monetaria estadounidense está tardando más tiempo en surtir efecto (gráfico 1), debido a las hipotecas fijas y la deuda empresarial a largo plazo, así como a la generosidad fiscal. No obstante, los altos tipos de interés acabarán teniendo una incidencia. El crecimiento del crédito es débil tanto en EE. UU. como en Europa. Las tasas de impago de los créditos al consumo e hipotecas de EE. UU., así como los recortes de personal, están repuntando (gráfico 2). Los beneficios del primer trimestre, excluidos los Seis Magníficos, cayeron un 11% interanual.

La prima de riesgo de la renta variable rara vez había sido tan baja. Los mercados se han anticipado a las acciones de la Fed. El mercado de opciones indica que la probabilidad de una caída del 20% o más es la más baja de la historia. El indicador de probabilidad de recesión de JP Morgan está en mínimos históricos. El diferencial entre el crédito de calificación BBB y el B está en su nivel más bajo desde 2007, lo que sugiere un exceso de optimismo.

Para que se produzca una recesión, es necesario que la oferta de mano de obra se contraiga (algo improbable dada la inmigración) o que su demanda caiga tan bruscamente que se reafirme la relación normal entre la oferta y la demanda. Si la demanda de mano de obra sigue debilitándose, no será como en una recesión: una caída de la demanda implica que los beneficios se ven bajo presión, pero si va acompañada de una moderación de la inflación salarial, es posible que los márgenes no resulten afectados. Esto sugiere que el mercado de renta variable oscilará dentro de un rango o bajará moderadamente tras el repunte reciente. La euforia por la tecnología y la IA ha sido de tal magnitud, que cualquier decepción podría tener peores consecuencias.

La escalada de la inflación de 2022 no puede repetirse sin que se integre en las expectativas. Por este motivo, la Reserva Federal debe pecar de prudente. El deflactor del gasto en consumo personal (PCE) ha vuelto al nivel en el que se encontraría si la inflación se hubiera situado en una media del 2% desde la crisis financiera (antes de la pandemia estaba por debajo). Por tanto, la Reserva Federal ya ha agotado sus municiones, porque no logró que la inflación llegara a su objetivo durante mucho tiempo y después se pasó de la raya tras la pandemia. Ahora debe conseguir que las expectativas de inflación vuelvan a situarse en el 2%.

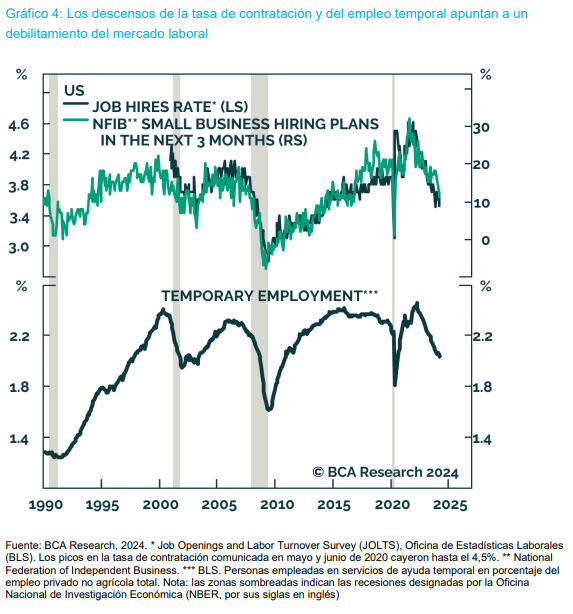

La subida de la renta variable y de los precios de la vivienda está impulsando la riqueza de los hogares y la confianza de los consumidores. La política fiscal sigue siendo laxa: el déficit presupuestario estadounidense superó el 6% del PIB el año pasado. Gracias a las relocalizaciones, el gasto de capital está en auge en el sector manufacturero, que se está estabilizando. Sin embargo, tanto el IPC como el IPP están sorprendiendo al alza, por lo que la Fed debe permanecer atenta. Sin embargo, el crecimiento salarial se sigue moderando y las ofertas de empleo, la tasa de abandono y la disponibilidad de mano de obra se están enfriando. Las empresas dejan de contratar personal antes de empezar los despidos y la tasa de contratación está en su nivel mínimo de los últimos seis años. El empleo temporal es un indicador adelantado de las intenciones laborales y ha vuelto a los niveles de 2010 (gráfico 4). El crédito bancario está ralentizando, la oferta monetaria se está reduciendo y las quiebras empresariales están repuntando.

Mientras tanto, la morosidad de las tarjetas de crédito y de los préstamos para automóviles ha aumentado hasta sus máximos desde 2012, algo sorprendente teniendo en cuenta que entonces el desempleo superaba el 8%, frente al 3,9% actual. El motivo es que el tipo de interés medio de la deuda de las tarjetas de crédito es del 21%, el más alto de la historia, por lo que los saldos se encuentran un 15% por encima del nivel de hace un año; y el 40% de los ingresos de los compradores recientes de vivienda se destina al pago de hipotecas, el porcentaje más alto en 40 años. La tasa de ahorro personal ha caído al 3,8%, la mitad que en 2019.

Europa

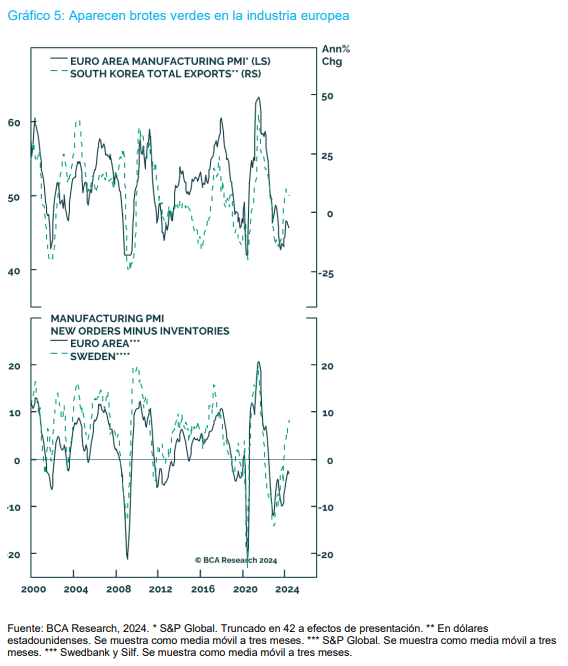

En Europa, el PIB real fue plano en el cuarto trimestre y apenas subió en 2023. De hecho, el PIB alemán se contrajo; el abandono del gas ruso barato y la introducción de políticas de cero emisiones netas han tenido un precio. Al sur de Europa le ha ido mejor. La industria manufacturera está mejorando (gráfico 5). Sin embargo, la mayoría de los datos siguen siendo desiguales. El indicador ZEW de confianza económica de Alemania está mejorando y la encuesta empresarial IFO ha tocado fondo, mientras que el índice de confianza económica de la UE oscila en un rango cercano.

Aunque la inflación europea ha decepcionado, ha seguido bajando y ha mejorado los salarios reales y la confianza de los consumidores. Mientras que los consumidores estadounidenses ya se han gastado su excedente de ahorro de la pandemia, los consumidores europeos aún mantienen el suyo, lo que presenta un potencial alcista del gasto de consumo en Europa.

Pero no todo es de color de rosa: los bancos han endurecido las condiciones crediticias, la oferta monetaria se está contrayendo y el impulso del crédito sigue siendo negativo. El sur de Europa ha registrado el mejor comportamiento últimamente, pero en los próximos 12 meses dos tercios de los préstamos de esta área vencerán y se revisarán al alza, comparado con un 30% para el conjunto de Europa. Tampoco cabe contar con que la política fiscal acuda al rescate, como ocurrió en EE. UU. Europa está sufriendo un ajuste fiscal del 1% este año, con un endurecimiento aún mayor en Alemania. A pesar de que el PIB no creció en la zona euro, el desempleo descendió al 6,4% el año pasado; sin embargo, las ofertas de empleo ahora están disminuyendo. La situación del Reino Unido es peor: las ofertas de empleo han caído un 30% desde mediados de 2022.

La moderación de la inflación y la mejora del impulso del crédito (el flujo de nuevos créditos emitidos por el sector privado en porcentaje del PIB) respaldarán la actividad europea, por lo que es posible que el Banco Central Europeo (BCE) no recorte tanto los tipos como querrían los inversores. El impulso del crédito pasó del 3,2% de 2022 a un desastroso -5% en 2023. No es de extrañar que Europa haya pasado un año de capa caída. Es improbable que el impulso del crédito se desplome de nuevo, por lo que incluso un movimiento hasta cero del crédito incremental será bienvenido. Esto significa que el crecimiento del PIB real pasará a ser positivo este año. A medida que bajan los precios (la inflación media en Europa ahora es del 2,4%), los salarios reales aumentan. La subida de los rendimientos de la renta fija contribuyó a que el impulso del crédito pasara a ser negativo. En consecuencia, dicho impulso debería repuntar a medida que los rendimientos se moderen, lo que relajaría las condiciones crediticias. La Encuesta sobre Préstamos Bancarios en la zona euro muestra que las condiciones crediticias ya no se endurecen más y que el proceso de desapalancamiento se está ralentizando.

Aunque nada de esto lleva a un panorama alcista, es positivo en términos incrementales, a pesar del empeoramiento del lastre fiscal de Europa, del 0,4% de 2023 al 1% en 2024. La mejora de las condiciones mundiales y el impulso del crédito compensan con creces este lastre. Europa parece presentar una buena valoración de 13,5 veces los beneficios, frente a las más de 21 del S&P 500. El Viejo Continente se encuentra por debajo de la valoración media de los últimos 10 años, mientras que EE. UU. está un 70% por encima de su media. El consenso prevé unos menores beneficios en Europa este año, frente a un crecimiento en EE. UU., pero las revisiones de beneficios están mejorando en el primero. La relación entre capitalización bursátil y oferta monetaria se sitúa en un máximo histórico de 2,4 veces en EE. UU., pero solo 0,6 veces en la zona euro, la más baja de todos los grandes mercados. Además, la prima del precio de la energía en relación con EE. UU., debido a la guerra de Ucrania, se disipará. Las existencias de gas de Europa están en niveles récord, la energía nuclear francesa se encuentra en línea y se está exportando, las energías renovables siguen creciendo y el gas natural licuado se enfrentará a un exceso de oferta, lo que ayudará a la industria y los consumidores europeos. Europa ha rendido un 15% menos que EE. UU. desde el pasado mes de mayo.

La mitad de la rentabilidad de la renta variable mundial desde noviembre de 2022 ha procedido de los denominados «Siete Magníficos» estadounidenses. Dado el mal comportamiento de Tesla este año 2024, ahora se habla de los «Seis Magníficos». El S&P 500 cotiza a menos de 19 veces excluyendo estos seis valores. Sin embargo, las ganancias de las 494 acciones restantes cayeron durante 2023, así que existen motivos para que sean más baratas. Es posible que un valor estrella como Nvidia evite los peligros de la euforia del mercado. En 2000, Cisco era la empresa cotizada más valiosa del mundo, en 37 veces sus ventas (como Nvidia hoy en día). Desde entonces, Cisco ha multiplicado por diez sus beneficios por acción, pero su cotización sigue siendo un 40% inferior a la de marzo de 2000. Europa se ha rezagado con respecto a EE. UU. debido a su baja productividad: unos gastos de capital insuficientes y mal asignados. Esto no va a cambiar pronto mientras siga la trayectoria hacia las cero emisiones netas. Por tanto, Europa sigue siendo una apuesta cíclica por China, el comercio mundial y los precios relativos de la energía, con la expectativa de que los beneficios se rezaguen con respecto a los de EE. UU. Los valores cíclicos europeos se han comportado mejor este año y su precio se encuentra en una desviación típica entera por encima de los defensivos. El posicionamiento en futuros de renta variable estadounidense se encuentra en el extremo superior de su rango reciente. China está barata.

China

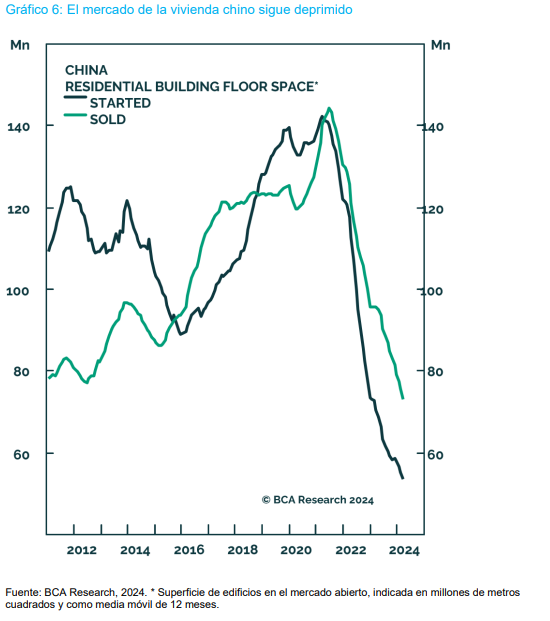

El país está inundando el mercado de vehículos eléctricos y ahora es el mayor exportador de automóviles. El dumping, por el que los fabricantes exportan un producto a otro país a un precio inferior al normal, acentuará las tensiones comerciales entre China y EE. UU. La construcción de viviendas nuevas en China sigue cayendo en picado: la superficie iniciada se ha desplomado un 61% desde marzo de 2021 (gráfico 6) y las ventas de viviendas se han reducido a la mitad. La intervención del Gobierno evitará una crisis, por lo que los precios de las viviendas nuevas solo han bajado un 3%. No obstante, el mercado secundario ha caído un 20% en algunas ciudades. Se trata de un problema a corto y a largo plazo, ya que los factores demográficos de China son muy desfavorables: la población activa podría descender un 60% de aquí a 2099. China está cayendo en deflación: el deflactor del PIB cayó un 1% en el cuarto trimestre; los precios de exportación han bajado un 11%; el salario mensual de los trabajadores recién contratados viene descendiendo desde el pasado mes de junio; y el índice de precios de producción ha retrocedido un 2,7% interanual. Todo esto está haciendo subir los tipos de interés reales. El Gobierno está inyectando liquidez en la economía, pero menos que durante otros episodios de estímulo, como en 2009, 2012, 2016 y 2020.

Oriente Próximo

La situación se ve agravada por los acontecimientos de Oriente Próximo, de donde procede un tercio de la producción mundial de petróleo. El precio del crudo ha subido debido a la solidez de la economía estadounidense, el hecho de que el sector manufacturero mundial haya tocado fondo, la disciplina de la producción de petróleo de la OPEP y el intento de Rusia de impulsar las posibilidades electorales de los republicanos. Una crisis del petróleo causada por una guerra entre Israel e Irán provocaría una recesión. Incluso una pequeña crisis del petróleo suscita problemas inflacionistas

Buen fin de semana!!