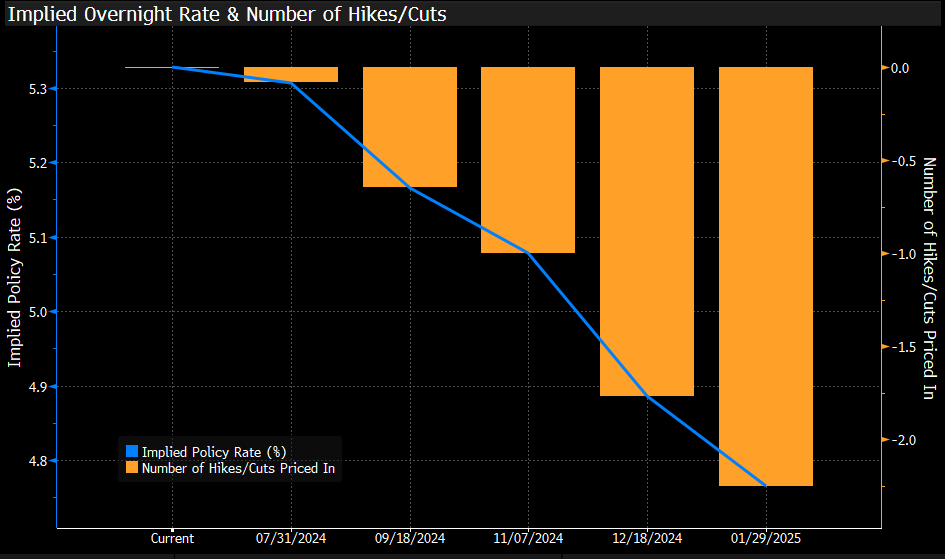

Lo más importante de la semana ha sido el dato de inflación en Estados Unidos y la reunión de Reserva Federal. De la reunión de la Fed del miércoles se desprendió que solo habrá una bajada de tipos en Estados Unidos este año. Cuatro de los miembros de la Fed no esperan bajadas, mientras que siete han apuntado que rebajarían los tipos una vez este año. Los ocho restantes estarían a favor de dos recortes. Por lo tanto la mediana sobre los tipos apunta a una bajada de 25 puntos básicos.

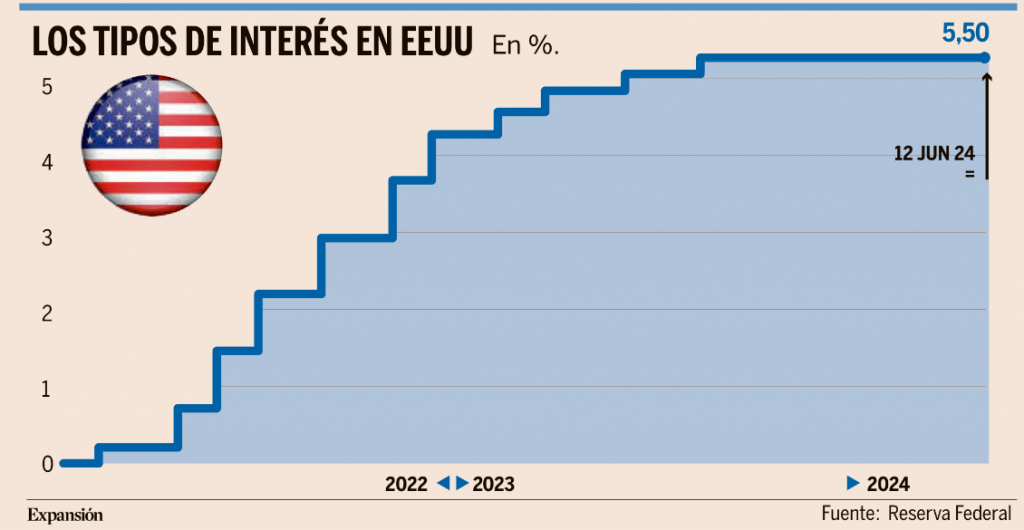

Estas son las conclusiones que se desprenden de la revisión trimestral del cuadro de previsiones que publicó la Fed, tras decantarse por la séptima pausa consecutiva, con la que mantiene los tipos en máximos de los últimos 23 años, en la franja comprendida entre el 5,25% y el 5,5%. El anuncio llegaba pocas horas después de conocerse el dato del IPC de mayo, que se ha recortado una décima, hasta el 3,3%, un dato mejor de lo esperado (3,4% esperado) que alentó a que las Bolsas americanas alcanzaran nuevos máximos históricos.

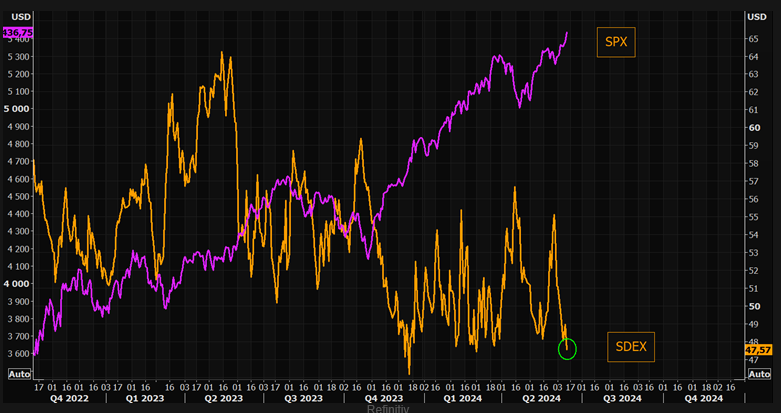

El sentimiento de mercado es el del miedo a perderse las subidas, la mayoría de los fondos de gestión activa llevan mucho tiempo haciéndolo peor que las Bolsas con lo que se ha instalado en mercado ese sentimiento de miedo a seguir estando fuera de la Bolsa, perdiéndose la subida (FOMO, Fear Of Missing Out), que ha hecho que la aversión al riesgo esté en mínimos:

S&P 500 (línea morada) y la inversa de la aversión al riesgo (línea naranja) medida como un menor coste de opciones PUTs del S&P 500, que es indicativo de cómo los inversores no están cubriendo sus carteras por el temor a perderse subidas del mercado.

El presidente de la Fed, Jerome Powell, dejó claro esta semana que “necesita más pruebas de que la inflación sigue descendiendo” y que hasta ahora el progreso ha sido “modesto”, sobre todo tras los repuntes que experimentaron los precios en el primer trimestre. De hecho, pese a la buena evolución de abril y mayo, el IPC sigue todavía por encima del 3,1% que se logró en enero y lejos del objetivo del 2% que se ha fijado como meta el banco central. Eso explica el endurecimiento en las previsiones que maneja ahora la Fed, con un calendario mucho más restrictivo que el que se manejaba marzo, cuando las voces que apuntaban a que no habría recortes en 2024 eran minoritarias. Ahora, esa posibilidad gana peso, aunque la tendencia mayoritaria apunta a protagonizar al menos un recorte este año, terminando con los tipos en el 5,25%.

Los analistas no terminan de estar de acuerdo con la hoja de ruta de la Fed y creen que estas previsiones no tienen en cuenta las estadísticas sobre precios publicadas esta semana, algo que el propio Powell reconoció en la rueda de prensa posterior. Si bien hace unos días en el mercado de futuros se creía que la probabilidad de dos recortes este año era del 52%, el miércoles ese porcentaje se disparó hasta el 70%, ante la confianza de que la inflación siga bajando a lo largo del verano. Se trata de unas expectativas mucho más optimistas que las que maneja la propia Fed. Solo unos datos de IPC mucho mejores de lo previsto para este verano podría hacer cambiar de opinión al banco central.

Powell dejó claro que todas las posibilidades están sobre la mesa, pero insistió en que quedan muchos retos. “Las decisiones se tomarán en cada reunión” y según cómo evolucionen los principales datos macroeconómicos. Por tanto, no cierra la puerta a un primer recorte en septiembre, aunque las probabilidades parecen bajas. Es más, el presidente de la Fed cree que la economía de Estados Unidos, cuando se analiza en conjunto, sigue siendo lo suficientemente fuerte como para mantener los tipos en máximos más tiempo. El PIB creció un 3,4% en el último trimestre de 2023 y aunque se ha ralentizado hasta el 1,6% entre enero y marzo de este año, se espera que vuelva a acelerarse en el segundo trimestre. En cuanto al mercado laboral, Powell insistió ayer en que la tasa de desempleo sigue “históricamente baja”, aunque haya escalado hasta el 4%. Con este escenario, y si finalmente no hay ningún recorte en septiembre, los analistas creen que el inicio de la desescalada de tipos no llegará ya hasta diciembre. La Fed se reunirá también a principios de noviembre, coincidiendo con las elecciones de Estados Unidos, por lo que se espera que en esa ocasión no haya cambios en la política monetaria.

El principal foco en el que está centrada la atención de los mercados sigue siendo la lentitud con la que va remitiendo la inflación. Aunque el proceso se está haciendo largo cada vez estamos más cerca de la meta y algunos bancos centrales ya han comenzado a bajar tipos. Las subidas de las Bolsas pueden continuar considerando la decisión del Banco Central Europeo y las medidas adoptadas por las autoridades chinas, los inversores ven la oportunidad de aprovechar cualquier corrección para ampliar la exposición a Europa y, tácticamente, a China.

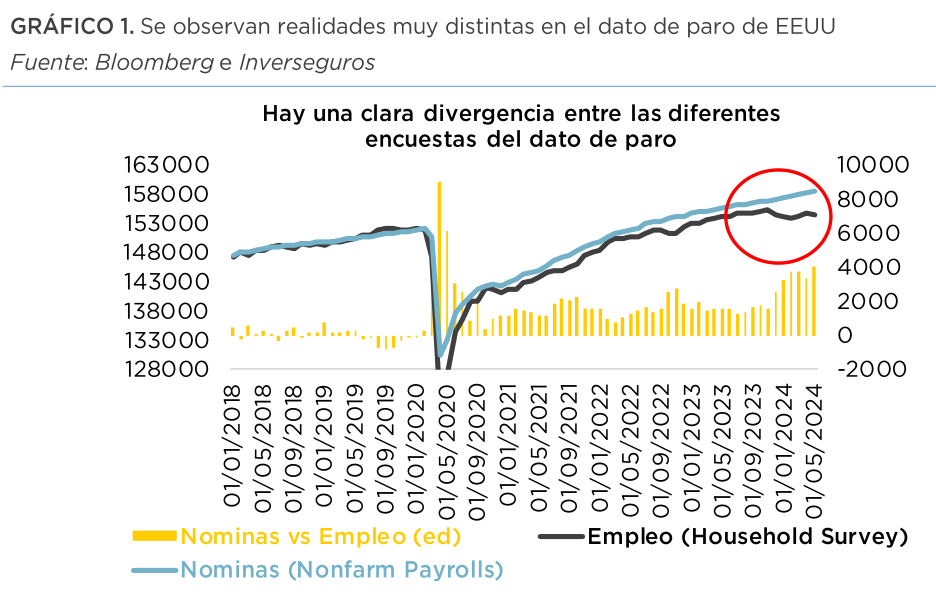

El incremento del empleo en Estados Unidos fue en mayo mayor de lo esperado, pero la tasa de desempleo también aumentó. A pesar de esta aparente contradicción, la evolución del mercado laboral sigue moderándose. Es probable que se esté sobreestimando el aumento del empleo, ya que los datos de altas y bajas en empresas utilizadas para calcular la variación de las nóminas no agrícolas pueden estar desactualizados. La brecha entre el aumento de las nóminas no agrícolas y los nuevos empleos según la encuesta alternativa que se realiza a los hogares se ha ampliado a más de un millón en 2024. La encuesta a los hogares se utiliza para calcular la tasa de desempleo, que aumentó hasta el 4% en mayo. Menos ofertas de empleo y menos renuncias voluntarias son señales adicionales de que el mercado laboral estadounidense se está frenando. A pesar del enfriamiento del mercado laboral, los aumentos salariales han continuado, lo que favorece el incremento de la renta disponible.

El fin de semana comenzó con las elecciones al Parlamento Europeo y terminó con el anuncio de elecciones anticipadas en Francia. A nivel europeo, las elecciones dieron un previsto espaldarazo a la extrema derecha, mientras que los Verdes y el partido centrista “Renew” del presidente francés Macron fueron los grande damnificados. Macron reaccionó a los resultados disolviendo la Asamblea Nacional y convocando elecciones anticipadas.

La nueva configuración del Parlamento Europeo tendrá un impacto marginal, debido a los límites de su margen de actuación y a la renovada mayoría del Partido Popular Europeo, que aupará a un segundo mandato como presidenta de la Comisión Europea a Ursula von der Leyen. El resultado electoral refleja las tendencias nacionales, y la consecuencia política que se ha producido en Francia es buen ejemplo de ello. De forma similar, el gobierno alemán se verá debilitado por los resultados electorales. Con los Verdes perdiendo apoyos, la mayoría de los analistas ven más retrasos en las iniciativas para la transición energética. Para el mercado de renta fija estos resultados hacen más complicada la integración, temas como la unificación del mercado de capitales o la emisión de deuda a nivel europeo no serán fáciles dadas las diferentes prioridades en cuanto a las necesidades de gasto.

Las acciones europeas tienen una menor capitalización, están menos concentradas sectorialmente y son más baratas que las estadounidenses. Un informe de esta semana de Julius Bäer que analiza ciclos pasados de recortes de tipos, ha concluido que los mercados bursátiles europeos subieron el 82% de las veces 12 meses después de la primera bajada de tipos y se revalorizaron una media del 20%. La mayoría de los ciclos de recortes de tipos anteriores se caracterizaron por una recesión económica, pero esta vez los mercados están en una fase de reducción de la inflación y mejora de las expectativas de crecimiento. Las acciones europeas ofrecen actualmente una mejor relación rentabilidad/riesgo y una diversificación más barata que el mercado estadounidense, aportando una mayor exposición cíclica.

El dólar repuntaba esta semana tras el sorprendente aumento del empleo en Estados Unidos. El dólar cerró la semana pasada con importantes ganancias frente a todas las divisas del G10 gracias a las cifras de empleo no agrícola americano. El empleo total no agrícola aumentó en 272.000 en mayo, frente a 180.000 de consenso, superando todas las estimaciones tras la sorpresa negativa de abril. Los datos de la encuesta mostraron un avance mensual promedio de 232.000 durante los 12 meses anteriores y suponen una señal renovada de la salud del mercado laboral estadounidense. Es importante destacar que el salario promedio por hora de todos los empleados aumentó un 4,1% interanual, frente al 3,9% de consenso, mientras que la semana laboral promedio de todos los empleados se mantuvo sin cambios en 34,3 horas. La variación del empleo total no agrícola de los dos meses anteriores se revisó una vez más a la baja, pero solo en 15.000. Por su parte, la encuesta de hogares mostró que la tasa de desempleo se mantuvo sin cambios en mayo en el 4,0% (un año antes, la tasa de desempleo era del 3,7%), mientras que la tasa de participación de la fuerza laboral disminuyó al 62,5% (desde el 65,7%).

El dólar y los tipos del Tesoro estadounidense subieron tras el sólido informe que reduce la probabilidad de recorte anticipado de tipos y ayudó a revertir la reciente corrección a la baja tanto en la curva de tipos estadounidense como en el dólar. En su último informe los analistas del BBVA comentaban que hay que seguir de cerca los próximos datos, pero según BBVA Research la actividad económica de Estados Unidos seguirá mostrando signos de debilidad en el futuro, como hemos visto últimamente excluyendo los datos del Nonfarm Payrolls del viernes pasado, lo que, en su opinión, favorecerá que la Fed inicie el ciclo de flexibilización en septiembre y limitará el potencial alcista del dólar en los próximos meses.

Las elecciones al parlamento europeo tienen implicaciones internas para Francia, el jueves pasado, después de la reunión del BCE, el eurodólar se mantuvo estable, pero el viernes cayó sustancialmente como resultado de los robustos datos de empleo americano. Este lunes, el euro cedió frente al dólar hasta niveles cercanos a 1,07 como consecuencia de las elecciones parlamentarias celebradas el domingo en la UE, cuyos resultados han tenido implicaciones internas para Francia. El presidente francés, Emmanuel Macron, anunció el domingo que disolverá la asamblea nacional después de que su partido sufriera una severa derrota y convocó elecciones legislativas anticipadas que se llevarán a cabo en dos rondas, el 30 de junio y el 7 de julio. Las próximas elecciones presidenciales en Francia serán en 2027 y, aunque todavía falta tiempo, podrían ser más importantes para el euro.

Según BBVA Research la mayor convergencia del crecimiento entre Estados Unidos y la zona euro este año, y el inicio de la flexibilización por parte de la Fed, debería favorecer que el eurodólar alcance el nivel de 1,10 en la segunda mitad del año.

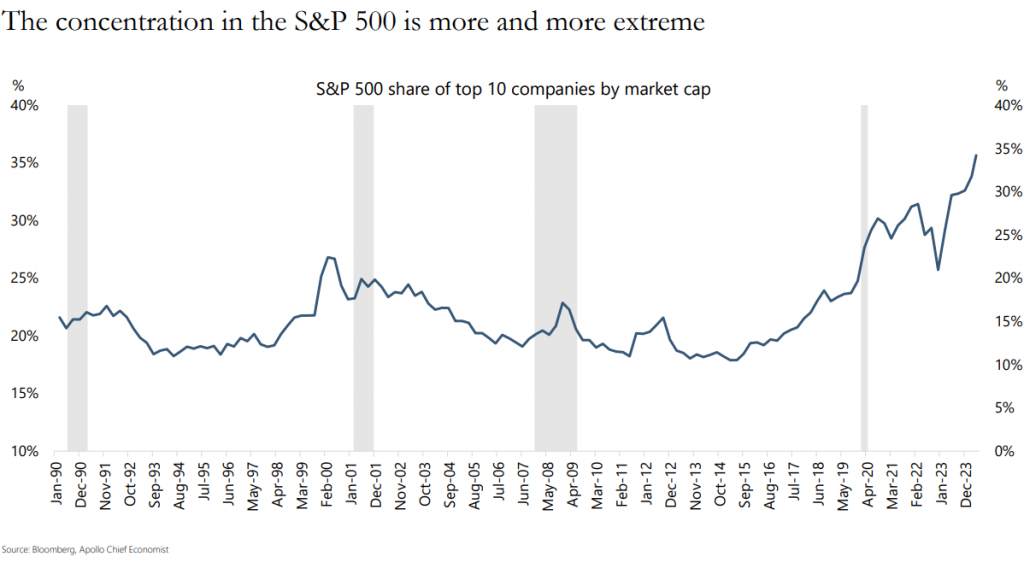

Las 10 principales compañías del índice americano S&P 500 ya suponen un peso del 35% del total del índice, lo que supone una concentración no vista en la historia:

Importante esta semana:

En Estados Unidos según la última encuesta de la Fed de Nueva York sobre las expectativas de precios de los consumidores del mes de mayo, las mismas disminuyeron ligeramente en el horizonte temporal de un año hasta el 3,2% (3.3% anterior), manteniéndose sin cambios las relativas a 3 años vista en el 2,8% y aumentando hasta el 3,0% (2.8% anterior) en el horizonte temporal de cinco años.

La presidenta del Banco Central Europeo, Lagarde, dijo esta semana que «los tipos no están en una senda de descenso lineal». Añadió que «puede haber periodos con tipos sin cambios» y admitió que la inflación de los servicios es “nuestro punto débil».

El martes publicaba el Financial Times que la Comisión Europea notificaría a los fabricantes de automóviles que aplicará, de forma provisional, aranceles adicionales a los vehículos eléctricos chinos importados, de hasta el 25%, a partir del próximo mes. La Unión Europea decidió el jueves aumentar provisionalmente los aranceles entre un 17,4% y un 38%, que se sumarán al 10% actual, sobre los vehículos eléctricos importados de China. Los aranceles vigentes son del 10% y, a partir del 4 de julio, se aplicarán las tasas adicionales. Todo ello según la cooperación que las compañías hayan aportado a la investigación iniciada en octubre del año pasado por la UE como consecuencia de los subsidios gubernamentales recibidos por las productoras de coches en el país asiático. De este modo, SAIC, propietaria de marcas como MG, estará sujeta al arancel máximo establecido de un 38,1% además del 10% que ya se venía aplicando. Otras marcas chinas como Geely y BYD serán sometidas a un cargo adicional del 20% y 17,4%, respectivamente. Pero esta medida no solo afecta a los fabricantes chinos, sino también a empresas europeas y estadounidenses que tienen plantas de producción en China, como Tesla, BMW y Renault.

Se prevé que los aranceles recorten las importaciones europeas de vehículos eléctricos chinos en un 25%. El ministro de Comercio de China se ha pronunciado, manifestando que la UE ignora las normas de la Organización Mundial de Comercio. Asimismo, Pekín ya anunció el pasado 21 de mayo que está preparado para imponer aranceles del 25% sobre vehículos de gasolina y SUV con motores superiores a 2,5 litros importados de Europa y EE.UU. Alemania, Suecia y Hungría han anunciado su oposición a esta postura por temor a las represalias. Para anular la decisión de la Comisión Europea, se requeriría la objeción de otros once países. El próximo 2 de noviembre se someterá a votación la imposición de estas tasas con carácter definitivo, y generalmente se prolongan durante un plazo de 5 años

En Francia el partido Agrupación Nacional de Le Pen lidera las encuestas electorales con un 34%, por delante de los partidos de izquierdas (22%) y del grupo de Macron (19%). Le Pen anunciaba esta semana a Jordan Bardella (28 años) candidato a primer ministro.

Banco de España mejoraba al 2,3% el crecimiento del PIB en España para este año, pero avisaba de una inflación resistente. Pablo Hernández de Cos, que el lunes se despidió de su mandato de seis años al frente del Banco de España reclamando “ambición y grandes acuerdos políticos” para que España converja en renta per cápita con el resto de socios europeos y sin que el Gobierno haya designado aún a su sucesor, ya anticipó semanas atrás que la institución revisaría al alza la previsión de crecimiento para este año. Lo hizo tras conocerse el dato de PIB del primer trimestre, que arrojó un inesperado avance del 0,7%, frente al 0,3% que creció la zona euro y el 0,4% que pronosticaba el propio supervisor. Este martes, el Banco de España materializó ese ajuste, revisando al alza por segundo trimestre consecutivo sus proyecciones para la economía española. Si en marzo elevó al 1,9% la previsión de PIB para 2024, tres décimas más que en su informe de diciembre, esta semana su revisión fue aún mayor, de cuatro décimas, aupando hasta el 2,3% su pronóstico para el ejercicio. El Banco de España se alinea así con otros organismos económicos nacionales e internacionales, que han ido ajustando al alza sus vaticinios sobre la economía nacional hasta situarlos por encima del 2% para este año. El pasado 6 de junio lo hizo el FMI, que mejoró sus perspectivas para España hasta el 2,4%. Estos pronósticos superan el 2% que sostiene el Gobierno, que dice sentirse cómodo con esa previsión. Gran parte de la mejora anunciada esta semana por el BdE para 2024 se explica por “el efecto arrastre positivo” del acelerón registrado por el PIB entre enero y marzo de este año, mayor al esperado, y en menor medida por los ajustes al alza efectuados por el INE en las tasas de crecimiento de los últimos trimestres de 2023. De hecho, el supervisor avisa de que las tasas de crecimiento que estima para los próximos trimestres “no son muy diferentes de las que se contemplaron en marzo, y se prevé que éstas converjan paulatinamente hacia aquellas acordes con la capacidad de crecimiento potencial de la economía española”. Esto es, la economía española crece con fuerza, pero podría no lograr mantener el ímpetu del primer trimestre, cuando el crecimiento se vio espoleado sobre todo por las exportaciones de servicios, fundamentalmente turísticos. Es más, el Banco de España estima que el PIB crecerá un 0,5% intertrimestral entre abril y junio, aun así, un ritmo de crecimiento “apreciable”. En este escenario, en el que la institución augura que el crecimiento se moderará a lo largo del horizonte de sus proyecciones, con un avance del 1,9% en 2025 y del 1,7% en 2026 (las mismas previsiones que en marzo), a corto y medio plazo la inflación sigue siendo un problema no del todo resuelto. De hecho, el Banco de España ha empeorado su pronóstico sobre los precios para este año, con un IPC medio del 3% frente al 2,7% que auguraba en marzo. El renovado encarecimiento de los precios energéticos, capitaneados por el repunte del petróleo en los últimos meses, y el “inesperado dinamismo que la actividad turística ha mostrado recientemente, una parte del cual se mantendría de cara al futuro y supondría ciertas presiones inflacionistas adicionales”. Esto es, la buena marcha del sector servicios, y en particular del turismo, está tirando al alza del PIB pero también está generando renovadas presiones sobre los precios. La buena noticia es que el Banco de España cree que el repunte actual será un fenómeno transitorio y el IPC bajará al 2% en 2025 y al 1,8% en 2026.

El principal combustible del avance del PIB en 2024 será la demanda interna, gracias a la gradual recuperación del consumo de los hogares, que “mostrará un dinamismo creciente a futuro” de la mano de la mejora de las rentas reales por el buen comportamiento del empleo, la subida de los salarios, la relativa moderación de los precios y una mayor confianza de las familias. Un cóctel de factores que, sin embargo, no será suficiente para que el consumo per cápita recupere los niveles prepandemia, algo que, según el Banco de España, no sucederá hasta 2025. Todo ello en un contexto en el que el mercado laboral seguirá creando empleo, pero a un ritmo menor que en trimestres anteriores, lo que ralentizará la reducción de la tasa de paro, que, según las proyecciones de la institución, no bajará del 11% de aquí a 2026. A cambio, esa moderación en la creación de puestos de trabajo permitirá “una cierta recuperación de la productividad”, una de las grandes asignaturas pendientes de la economía española.

El supervisor confía en que también la inversión, que en los últimos tiempos ha flaqueado, salga del letargo propulsada por la ejecución de los proyectos vinculados a los fondos europeos, que ganarán tracción este año y el que viene, así como por el inicio de las bajadas de los tipos de interés, proceso que alumbrará “una cierta mejoría en las condiciones de financiación”, pero que será más lento de lo que se preveía por la resistencia de la inflación a bajar. Aun así, será una mejora acotada. De hecho, no impedirá que la inversión sea “el componente de la demanda que presente un menor crecimiento acumulado desde 2019”. En la actualidad, se encuentra 2,2 puntos porcentuales por debajo de los registros previos al Covid.

El jueves conocimos en España esta mañana los datos finales de inflación de mayo que confirmaron la cifra preliminar. El IPC general repunta tres décimas frente a abril y avanza a ritmos del +3,6% interanual afectado principalmente por el efecto base de los precios de la electricidad, mientras que la tasa subyacente también aumentó una décima, pero se encuentra contenida en niveles de crecimiento del +3% interanual. Por componentes, el mayor empuje al alza de la inflación vino por el grupo de precios relacionados con Vivienda, cuya tasa anual aumentó un +5,2%. Este comportamiento fue debido a la subida de los precios de la electricidad, frente a la bajada en mayo del año pasado. También el Transporte, que situó su tasa en el +3,8%, nueve décimas por encima de la del mes pasado, un incremento explicado en gran parte por los precios de los carburantes que bajaron menos que en el mismo mes de 2023. Por el lado de la moderación de los precios, este mes destacaron Alimentos y bebidas no alcohólicas, cuya tasa anual disminuyó tres décimas, hasta el +4,4%. Este descenso se debió, en su mayor parte, a que el incremento de los precios de las frutas y la carne fueron menores que en el mismo mes de 2023, así como a la bajada de los precios de los aceites y grasas, frente a la subida en mayo del año anterior.

Por el contrario, en Francia el Banco de Francia recortó sus previsiones de crecimiento para los próximos dos años, con un PIB para 2025 que cae en 3 décimas hasta el 1,2% y el de 2026 desciende en una décima hasta el 1,6%. El motivo que se argumenta es la subida de los precios de la energía y a los recortes del gasto. Por su parte, el ministro de economía, Le Maire, declaró que no buscará la reelección y advierte de una posible crisis de deuda si gana el partido de Le Pen, ya que considera que un escenario como el sucedido en Reino Unido con Liz Truss “es posible».

En China, la inflación sigue en niveles muy bajos. Este miércoles conocimos el IPC, que repitió niveles de crecimiento del +0,3% interanual, situándose una décima por debajo de las previsiones, pero manteniéndose por cuarto mes consecutivo por encima del 0% y alejándose poco a poco del terreno de deflación. Esta tendencia también se vio en los precios de producción industrial, que continúan retrocediendo en mayo al caer un -1,4% interanual frente al -2,5% previo y mejorando en una décima las previsiones. Con ello, desde octubre de 2022 los costes de producción siguen en terreno negativo, pero la caída de mayo es la menor desde febrero del año pasado.

Matizando la desglobalización. Jesús Sánchez Quiñones. Consejero Ejecutivo Renta 4 Banco.

Con las últimas noticias de los aranceles impuestos por la UE a los vehículos eléctricos (VE) chinos de hasta el 46%, siguiendo los pasos de los aranceles aplicados por Estados Unidos a los VE y otros productos chinos fundamentales para la transición energética de hasta el 100%, es lógico concluir que la desglobalización es un hecho.

Christine Lagarde ya advertía el año pasado de la fragmentación del mundo en dos bloques geopolíticos y económicos liderados por EE. UU. y China. Explicaba la conveniencia de trasladar las cadenas de suministros y la producción de productos estratégicos a países “amigos” (friend-shoring). A pesar de las palabras de Lagarde y de la aplicación de aranceles es necesario matizar el concepto de desglobalización.

La globalización de la economía se ha llevado a cabo durante décadas. Una parte relevante de la fabricación de productos se trasladó a China y a otros países de Asia, en detrimento de la fabricación en los países occidentales. China, y en menor medida algunos países como India, se han convertido en las fábricas del mundo. Durante estas décadas de globalización las grandes empresas han primado la rentabilidad a la seguridad del suministro.

La llegada de la pandemia de 2020 puso de manifiesto los problemas de la interdependencia económica y de la fabricación con el concepto “just in time”, minimizando los inventarios. Las cadenas de suministro se vieron seriamente afectadas y, desde entonces, se ha pasado del “just in time” al “just in case”. En otras palabras, ahora las empresas priman la seguridad en la cadena de suministros aun a costa de asumir unos mayores costes de inventarios y sufrir una merma en su rentabilidad.

A pesar de lo anterior, la desglobalización total de la economía es una quimera. La realidad es que el mundo depende cada vez más de la producción china, a la vista de su superávit manufacturero en comparación con los de Alemania y Japón, las otras dos potencias manufactureras.

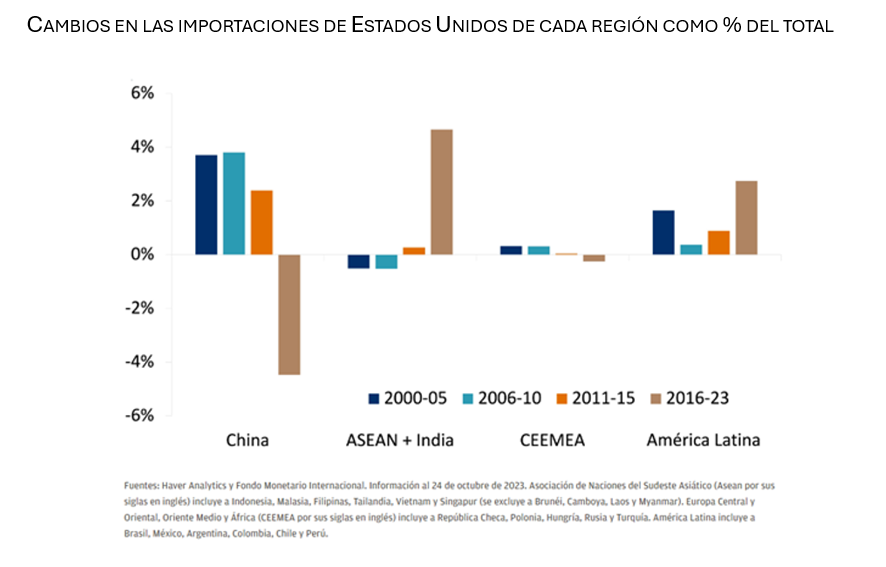

Se suele indicar como comienzo de la desglobalización la imposición de fuertes aranceles a los productos chinos por parte de Trump que tuvieron lugar a partir de 2018. La realidad es que, aunque las exportaciones chinas a Estados Unidos se han reducido desde entonces, las exportaciones del gigante asiático a los países que a su vez han incrementado sus exportaciones a EE. UU. se han incrementado significativamente.

Las cadenas de suministro se han alargado, pero la dependencia de China no se ha reducido, sino que se han introducido países intermedios en la cadena: de China a un tercer país, y de este tercer país a Estados Unidos. Algunos de estos países son Malasia, Tailandia o Vietnam.

La introducción de los aranceles de Estados Unidos no ha conseguido frenar el incremento de la fabricación de bienes manufacturados chinos. De hecho, desde la introducción de los aranceles en 2018 hasta el fin de 2023 la producción china se incrementado un 40%, mientras que durante los cinco años anteriores a 2018 su producción sólo se incrementó en un 15%.

Teniendo en cuenta los compromisos de los países occidentales con la transición energética y la enorme dependencia de China en este ámbito, es materialmente imposible avanzar mínimamente en este ámbito sin contar con los suministros procedentes de China.

Por su parte, China ha invertido de forma intensiva durante la última década en sectores como el VE, las baterías o los paneles solares. Ahora China puede ofrecer en los mercados internacionales estos productos a unos precios sin competencia.

Estados Unidos y Europa dependen enormemente de las materias primas procedentes de terceros países.

Por su parte, los países no occidentales siguen dependiendo de forma considerable de la tecnología estadounidense, aunque estén reduciendo dicha dependencia a pasos agigantados: la nube sigue dominada por tres empresas estadounidenses (Amazon, Microsoft y Alphabet) con una cuota cercana al 60%; los sistemas operativos siguen dominados por Microsoft (74% de cuota) y las grandes bases de datos por Oracle, IBM y Microsoft (80% cuota).

A su vez, tanto China como Estados Unidos y Europa dependen de los semiconductores fabricados en Taiwán, origen del 70% de los semiconductores a nivel mundial.

En definitiva, el aumento de los aranceles, el acercamiento de producciones o de cadenas de suministros a países amigables y confiables o las sanciones a países como Rusia o China en su caso son factores inflacionistas que alargan las cadenas de suministro, pero en ningún caso conducirán a una desglobalización intensa, aunque será distinta.

Buen fin de semana!!